लेखक | काओरी

संपादन | स्लीपी.टीएक्सट

फरवरी 2026 में, मिस्टर बीस्ट ने आधिकारिक रूप से यूनिकॉर्न डिजिटल बैंक स्टेप का अधिग्रहण किया, जो युवाओं के लिए बनाया गया था। इस लेनदेन के माध्यम से, उन्होंने खाते, कार्ड जारी करना, ऋण निर्माण शामिल करने वाले एक पूर्ण वित्तीय आधार को सीधे प्राप्त कर ल

पिछले साल अक्टूबर में, मिस्टर बीस्ट ने "MrBeast Financial" के ट्रेडमार्क आवेदन को जमा कर दिया, जिसका व्यापार डीसीएक्स ऑपरेशन, क्रिप्टोकरेंसी पेमेंट प्रोसेसिंग, निवेश प्रबंधन आदि क्षेत्रों में फैला हुआ है। जबकि 1 महीना पहले, 4.3 मिलियन ईथर के साथ, ईथर की कुल आपूर्ति के 5% को नियंत्रित करने के लक्ष्य वाली वित्तीय कंपनी बिटमाइन, ने मिस्टर बीस्ट के उद्यम में 200 मिलियन डॉलर का निवेश किया।

27 वर्षीय एक इंटरनेट स्टार जो यूट्यूब पर अपने आप को रेत में दफनाता है और रेगिस्तान में पिरामिड बनाता है, ने चार महीने से कम समय में वॉल स्ट्रीट के शीर्ष रणनीति विशेषज्ञों के चेक, बैंक लाइसेंस और 7 मिलियन के करीब युवा उपयोगकर्ता प्राप्त कर लिए।

पिछले कुछ वर्षों में, बीस्ट मास्टर चॉकलेट बेच रहे थे, फिल्म और तूफान कपड़े बेच रहे थे, ली डान खाद्य पदार्थ बेच रहे थे, ली जिया की लिपस्टिक बेच रहे थे, इन ऑनलाइन प्रसिद्धि के व्यापारिक तर्क अभी भी माल बेचने जैसे ट्रैफ़िक के मूल्यांकन के प्रारंभिक चरण में रहे, लेकिन अब, बीस्ट मास्टर ने उपभोक्ता उत्पाद खुदरा बिक्री से वित्ती

एक खपत वस्तु बनाएं, बीस्ट के वितरण इंजन को जोड़ दें, और यह कंपनी की सबसे लाभदायक व्यवसाय लाइन बन जाएगी। फीस्टेबल्स चॉकलेट ने इस मॉडल का परीक्षण कर लिया है, स्टेप के अधिग्रहण का अर्थ इतना ही है कि वह वित्तीय सेवाओं पर इसी नाटक को लागू करना चाहता है।

अलग यह है कि वित्तीय सेवाओं में एक ग्राहक से आय की छत, चॉकलेट बार की तुलना में 10 गुना अधिक है।

एक यूनिकॉर्न का ढह जाना

लेनदेन के व्यावसायिक तर्क को समझने के लिए, हमें पिछले कुछ वर्षों में स्टेप द्वारा सामना किए गए मुद्दों को स्पष्ट र

इस कंपनी का मुख्य लक्ष्य 13 से 18 वर्ष के किशोर हैं, जिनके पास कानूनी रूप से स्वतंत्र रूप से क्रेडिट कार्ड खाता खोलने की अनुमति नहीं है, उच्च जोखिम निवेश करने की अनुमति नहीं है, और यहां तक कि औपचारिक रूप से काम करने की आय भी नहीं है। उन पर निर्भर करके उनसे पैसा कमाना बहुत मुश्किल है, आय लगभग पूरी तरह से अपने माता-पिता द्वारा दिए गए पैसे के बचत पर ब्याज या अक्सर खरीदारी करने पर कमिशन पर नि�

हालांकि स्टेप के पास 70 लाख उपयोगकर्ता जुट गए थे, लेकिन यह हमेशा नुकसान का कारोबार रहा। अनुपालन, जोखिम नियंत्रण, ग्राहक सेवा, तकनीकी रखरखाव, प्रत्येक चीज़ के लिए लगातार निवेश की आवश्यकता होती है, जबकि किशोर उपयोगकर्ता के पास बहुत कम लाभ होता है।

इस तरह के उच्च वृद्धि वाले, कम लाभ वाले मॉडल की कहानी 2021 के पूंजी उत्सव के दौरान बनी रही, लेकिन 2025 तक बाजार इसे स्वीकार नहीं कर रहा था। वेंचर कैपिटलिस्ट अपने बैग में ताला लगा रहे थे, और स्टेप के लिए फंड जुटाना आसान नहीं रहा।

अधिक घातक प्रहार विनियमन स्तर से आया। स्टेप का बुनियादी सहयोगी बैंक इवॉल्व बैंक एंड ट्रस्ट ने 2024 के दूसरे छमाही में बार-बार फेडरल रिजर्व के स्टॉप गैरीसन आदेशों का सामना किया। इस बैंक को एंटी मनी लॉन्ड्रिंग, डेटा सुरक्षा आदि समस्याओं के कारण सुधार के लिए आदेश दिया गया, जिसके परिणामस्वरूप स्टेप ने मूल रूप से योजना बनाई गई अपनी उच्च लाभदायक बिजनेस लाइनों, जैसे कि युवा ऋण

सभी वैध प्रक्रियाएं जिनके माध्यम से नए लाभ के स्रोतों का विस्तार किया जा सकता था, बंद कर दी गई थीं, और स्टेप के प्रबंधन के सामने दो विकल्प थे: या तो बड़े पैमाने पर कर्मचारियों को बर्खास्त करें, व्यवसाय को संकुचित करें, बाजार के ठीक होने की प्रतीक्षा करते हुए जीवित रहें, या तो एक खरीदा�

विल टू बीस्ट की बोली बहुत उदार नहीं थी, और अंदरूनी लोगों के अनुमानों के अनुसार यह एक नीचे की ओर खींचे गए अधिग्रहण की ओर इशारा करता है। लेकिन स्टेप के निवेशकों के लिए, य

वही 7 मिलियन उपयोगकर्ता, वही बैंक लाइसेंस और तकनीकी ढांचा, क्योंकि बीस्ट महोदय के हाथों, यह संपत्ति धन खर्च करने वाले बोझे से उच्च लाभदायक मुद्रा उत्पादक मशीन में कैसे बदल जाती है?

उत्तर बहुत सरल है, ग्राहक प्राप्ति लागत

पारंपरिक खपत बैंकिंग एप्लिकेशन की ग्राहक प्राप्ति लागत प्रति उपयोगकर्ता 100 से 300 डॉलर तक होती है। स्टार ब्रांड्स, जैसे कि SoFi, Chime, उपयोगकर्ता वृद्धि को बनाए रखने के लिए प्रतिवर्ष अरबों डॉलर का विपणन पर खर्च करते हैं।

"बीस्ट" के एक वीडियो का निर्माण लागत कितना है? बीस्ट इंडस्ट्रीज के आंतरिक आंकड़ों के अनुसार, एक यूट्यूब वीडियो का निर्माण लागत 5 लाख से 20 लाख डॉलर के बीच होता है। लेकिन इस वीडियो के माध्यम से 10 करोड़ से 30 करोड़ बार देखा जा सकता है। अगर इनमें से 1% लोग स्टेप पर रजिस्टर करते हैं, तो यह 10 लाख से 30 लाख नए उपयोगकर्ता होंगे। प्रत्येक उपयोगकर्ता पर आधारित, उपयोगकर्ता प्राप्ति लागत 1 डॉलर से कम होगी।

अधिक महत्वपूर्ण बात यह है कि इस तरह के ग्राहक अर्जन के लिए अतिरिक्त सीमांत लागत लगभग शून्य होती है। बीस्ट ले हेरिटेज के पास वीडियो बनाने के लिए अपने आप में विषय होते हैं और वे वीडियो जारी करने के लिए भी तैयार होते हैं। वीडियो में स्टेप के प्रचार को शामिल करना बस एक आसान काम है। जब आपके पास यूट्यूब, टिकटॉक, इंस्टाग्राम आदि प्लेटफॉर्मों पर 6 अरब फॉलोअर्स होते हैं, तो ग्राहक अर्जन लागत शून्य के करी

ऐसा लागत लाभ, कोई भी पारंपरिक फिनटेक कंपनी नकल करने में सक्षम नहीं होगी।

चॉकलेट से बैंक कार्ड

बीस्ट बॉय वीडियो बनाने वाले लोगों में से पहला व्यक्ति नहीं है जो बिक्री करने के लिए अपने काम के क्षेत्र को पार कर रहा है। इन निर्माताओं के व्यापारिक तर्क लगभग समान हैं, वे पहले ऑर्डर को बदलने के लिए प्रसिद्धि क

लेकिन इस मॉडल में एक घातक कमी है, यह लगातार ट्रैफ़िक लाभ पर निर्भर करता है, दोहरी खरीद की लचीलापन की कमी होती है। एक फैन आपके प्रोडक्ट को एक बार खरीद सकता है क्योंकि आपको पसंद है, लेकिन दोहरी खरीद करना मुश्किल होता है। उपयोगकर्ता के जीवन चक्र का मूल्य बहुत कम होता ह

मिस्टर बीस्ट एक पूरी तरह अलग रास्ता चुना।

2022 में, उन्होंने अपना चॉकलेट ब्रांड फीस्टेबल्स लॉन्च किया, जिसने पारंपरिक खाद्य उद्योग के तर्क को पूरी तरह से उलट दिया।

शेर महोदय ने पारंपरिक विज्ञापन पर एक रुपया भी खर्च नहीं किया, सभी मार्केटिंग अपनी सामग्री के माध्यम से की गई। वह वीडियो में विभिन्न चुनौतियों का डिज़ाइन करता है, जिसमें फीस्टेबल्स को पुरस्कार या प्रसंग में डाल दिया जाता है। प्रशंसक न केवल उपभोक्ता हैं, बल्�

हालांकि बीस्ट सर द्वारा प्रतिवर्ष उत्पादित सामग्रि लाखों डॉलर की मीडिया आय लाती है, लेकिन सामग्रि निर्माण में उच्च निवेश के कारण मीडिया व्यवसाय 2024 में लगभग 80 मिलियन डॉलर के घाटे में रहा, जिसके कारण उच्च क्रोड़पति उत्पाद लाइन के सब्सिडी की आवश्यकता है। जबकि फीस्टेबल्स की 2024 में आय 250 मिलियन डॉलर तक पहुंच गई, लाभ 20 मिलियन से अधिक हुआ, और यह पहली बार हुआ जब राजस्व और लाभक्षमता दोनों में बीस्ट सर के यूट्यूब विज्ञापन शेयर और प्राइम वीडियो कार्यक्रमों को पार कर गया, बीस्ट इंडस्ट्रीज की सबसे अधिक लाभदायक बिजनेस लाइन बन गया।

यह एक बात साबित करता है, जब आपके पास पर्याप्त शक्तिशाली वितरण क्षमता होती है, तो आप इस इंजन में कोई भी उत्पाद डाल सकते हैं, फिर इसे उड़ान भरते ह

चॉकलेट में ऐसा है, एनर्जी बार में ऐसा है, और बर्गर में भी ऐसा ही है। तो, बैंक कार्ड में क्या है

स्टेप के अधिग्रहण के माध्यम से, आस्तीकी ने वास्तव में फिस्टेबल्स के स्क्रिप्ट को वित्तीय सेवाओं पर लागू कर दिया। अंतर इसमें यह है कि इस बार आपको आपूर्ति श्रृंखला, ब्रांड और चैनल को शून्य से बनाने की आवश्यकता नहीं है। 7 मिलियन तैयार उपयोगकर्ता, पूर्ण बैंक लाइसेंस, परिपक्व तकनीकी ढांचा, सभी बुनियादी ढांचा पहले से तैयार है। जो कि शेर आदमी करना चाहता है, �

इसके अलावा, वित्तीय सेवाओं में एक ग्राहक के मूल्य की छत, एक चॉकलेट के मूल्य से 10 गुना अधिक है। एक स्टेप उपयोगकर्ता यदि लगातार सक्रिय रहता है, तो वह प्लेटफॉर्म पर जमा, खर्च, निवेश और ऋण ले सकता है। उम्र बढ़ने के साथ, उसकी वित्तीय आवश्यकताएं अधिक जटिल हो जाएंगी, और वह प्लेटफॉर्म के लिए अधिक आय देगा। यह एक वास्तविक लंबे समय तक मूल्य वाला संपत्ति ह�

लेकिन ग्राहक प्राप्ति की दक्षता और वितरण क्षमता के साथ-साथ अकेले ही अपर्याप्त है, वित्तीय क्षेत्र में पहले से ही बहुत सारे पक्के खिलाड़ी हैं, सोफी, चिम, कैश एप, इन कंपनियों के पास पूर्ण परमिट और पूर्ण उत्पाद श्रृंखला है, करोड़ों उपयोगकर्ता इकट्ठा कर लिए गए हैं, बर्सर एमन के पास क्या गुण हैं जिससे व

कॉलेज के ऋण से पहले उन्हें पकड़ो

2025 एक महत्वपूर्ण बिंदु होगा, डिजिटल बैंकिंग के दिन कठिन हो जाएंगे, ग्राहक प्राप्त करना कठिन हो जाएगा, और वृद्धि धीमी हो जाएगी।

एफटी नए बैंकों में से एक होने के नाते, सोफी की मुख्य बाधा विश्वविद्यालय ऋण पुनर्गठन और एकल बिंदु वित्तीय सेवाओं के एकीकृत समाधान है, इसका विशिष्ट उपयोगकर्ता प्रोफ़ाइल 25 से 35 वर्ष के बीच है, जो अक्सर अपने अंतिम वर्ष के स्नातक या कुछ वर्षों के बाद नौकरी कर रहे होते हैं, छात्र ऋण के साथ युवा वेतनभोगी, जिन्हें कम ब्याज दरों पर फिनेंसिंग की आवश्यकता होती है। इस मुख्य आवश्यकता के चारों ओर, सोफी ने एकल बिंदु वित्तीय सेवाओं का एक पूरा सेट, जैसे कि जमा,

यह पैटर्न पिछले दस सालों में बहुत सफल रहा है, लेकिन वास्तव में यह अभी भी बहुत देर के बाद है। जब एक युवा व्यक्ति विश्वविद्यालय में प्रवेश करता है और ऋण लेना शुरू कर देता है, तो उसकी वित्तीय आदतें वास्तव में पहले से ही बन चुकी होती हैं। उसके पास पहला बैंक कार्ड हो सकता है, वह किसी भुगतान एप क

लेकिन स्टेप के उपयोगकर्ता में 88% लोग अपने जीवन में पहला बैंक खाता खोल रहे हैं। उनकी आयु 13 से 18 वर्ष के बीच केंद्रित है, जिनके पास अभी तक कोई वित्तीय आदत नहीं बनी है, और जो किसी भी ब्रांड के प्रति अभी तक कोई भी निष्ठा नहीं रखते हैं। जो इस खाली अवधि को पहले पकड़ ले, वही भविष्य का स्वामी बन जाएगा।

इसका मतलब यह है कि बीस्ट ने SoFi के संभावित ग्राहकों के विश्वविद्यालय में प्रवेश करने से 5 साल पहले ही उनके ऋण को लॉक कर दिया। जब ये बच्चे 18 साल के होकर वयस्क हो जाते हैं, तो वे पहले से ही Step का उपयोग करके खर्च करने, बचाने और बिल देखने के आदी हो चुके होते हैं। उनका पहला वेतन Step में जमा होगा, उनका पहला ईएमआई Step पर किया जाएगा, और उनका पहला निवेश भी Step से शुरू होगा।

उस समय, यूजर्स को अपनी ओर खींचने के लिए सोफ़ी को अब की तुलना में बहुत अधिक कीमत चुकानी पड़ेगी।

अधिक महत्वपूर्ण बात यह है कि दोनों अलग-अलग मूल्य प्रस्ताव प्रदान करते हैं। SoFi विशेषज्ञ वित्तीय उपकरण, प्रमाणित वित्तीय नियोजन पर सलाहकार, व्यवस्थित निवेश वर्ग और अनुकूलित ऋण ब्याज दरें प्रदान करता ह�

ये पक्के वित्तीय उपभोक्ताओं के लिए आकर्षक हैं, लेकिन 15 वर्षीय एक माध्यमिक विद्यार्थी के लिए बहुत जटिल हैं।

मॉन्स्टर मैन द्वारा प्रदान किया गया सामाजिक मुद्रा है। स्टेप 10% खरीदारी वापसी प्रदान करता है, मॉन्स्टर मैन वीडियो चैलेंज में भाग लेने के लिए एकमात्र चैनल है, और भविष्य में मॉन्स्टर मैन को देखने का अवसर भी प्रदान कर सकता है। Z पीढ़ी के लिए, इस तरह की भागीदारी और संबंधितता की चिपकावट, 0.5% अतिरिक्त ब्याज दर से बहुत अधिक है।

इसलिए यहां का अवरोधन, सोफ़ी के हाथों से मौजूदा उपयोगकर्ता छीनने के बजाय, उस वक्त होता है जब सोफ़ी को भुगतान करके संपर्क करने की आवश्यकता होती है, उसी वक्त बीस्ट सर निःशुल्क संपर्क का उपयोग करके वृद्धि वाले जनसंख्या को पहले से बंद कर देता है।

इसके अलावा, खेल के नियम खुद बदल रहे हैं।

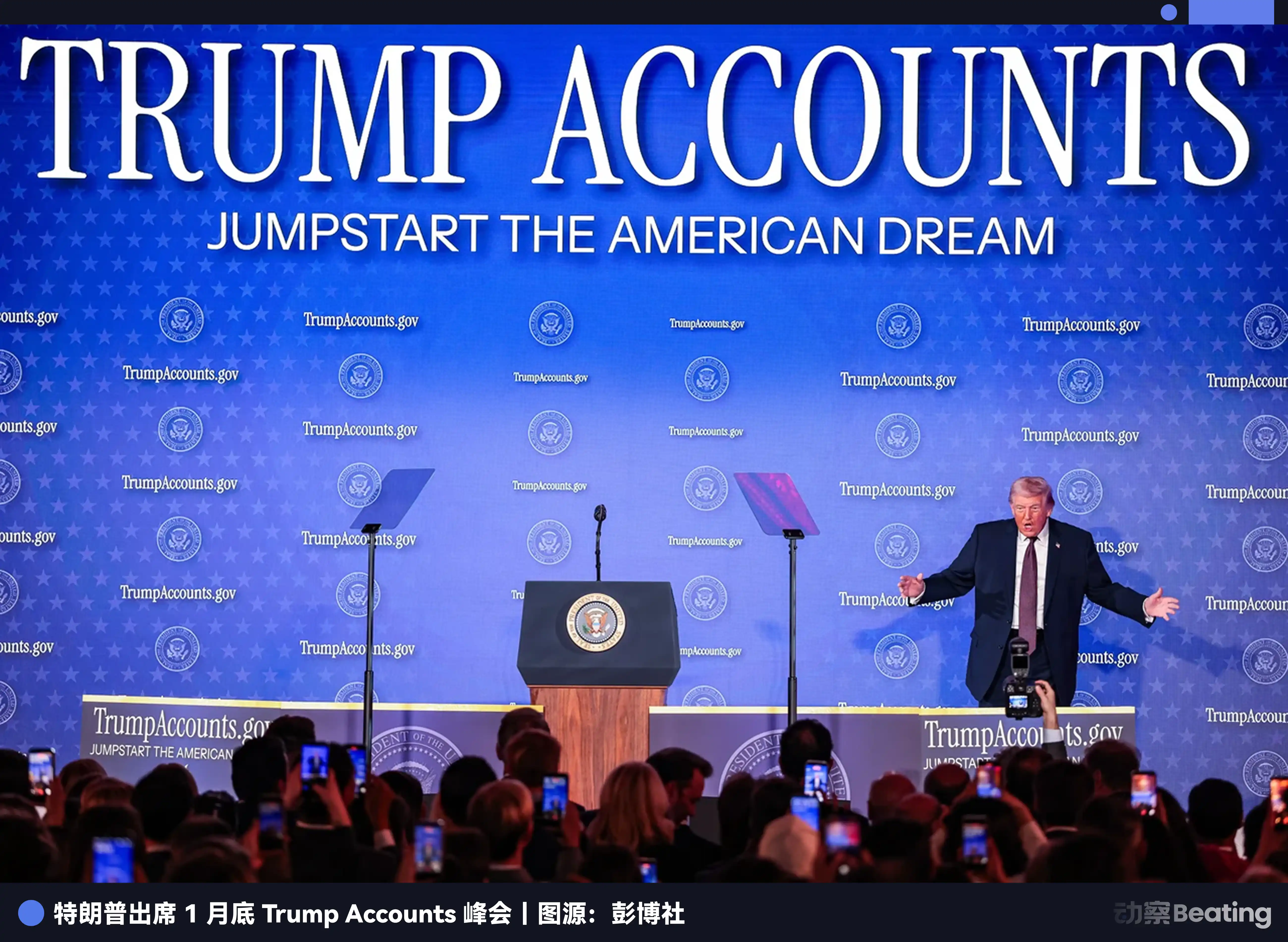

जब राष्ट्र युवा लेखा के प्रति ध्या�

20 जनवरी 2026 को, यूएस वित्त मंत्रालय ने एक नीति रूपरेखा जारी की, जिसका नाम "ट्रंप खाता" है। इस दस्तावेज़ में प्रस्तावित किया गया है कि अमेरिका में पैदा होने वाले प्रत्येक बच्चे के लिए स्वचालित रूप से एक सरकार द्वारा समर्थित निवेश खाता खोला जाएगा, जिसमें एक निश्चित राशि जमा की जाएगी, ताकि परिवार लगातार बचत करते रहें और बच्चा बड़ा होने पर इसे अपनी पहली धनराशि के रू

इस नीति का प्रतीकात्मक महत्व व्यावहारिक महत्व से अधिक है। इसका वास्तविक प्रभाव इस बात में है कि प्रत्येक बच्चे की पहली निवेश और पहला खाता राष्ट्रीय कथा और संस्थागत डिज़ाइन �

वॉल स्ट्रीट ने तुरंत हवा के बदले हुए रुख का अहसास कर लिया, जेपी मॉर्गन ने 2026 के जनवरी के अंत में अपनी रणनीतिक बैठक में स्पष्ट रूप से कहा कि युवा वित्तीय सेवाओं में निवेश बढ़ाया जाएगा। अमेरिकन बैंक ने घोषणा की कि वह देश भर में युवा बचत योजना लागू करेगा। यहां तक कि संरक्षक वेल्स फॉग बैंक भी शुरू हो रहा है और स्कूलों के साथ सहयोग करके वित

यह पूरे उद्योग में युवा खाते के रणनीतिक भार को बढ़ा देगा। पहले बैंक महसूर करते थे कि बच्चों के पास पैसा नहीं है, इसलिए उनकी ओर ध्यान नहीं दिया जाता था; अब सभी अनुभव कर रहे हैं कि �

यह स्टेप और मिस्टर बीस्ट के लिए एक बड़ा लाभ है। पिछले कुछ वर्षों में एकत्रित 7 मिलियन किशोर उपयोगकर्ता, एक भविष्य में मूल्यवान हो सके वाले संपत्ति से, अब तुरंत रणनीतिक महत्व वाला दुर्लभ संसाधन बन गए हैं।

मिस्टर बीस्ट ने राष्ट्र, बैंक और फिनटेक के मुख्य कथानक के अनुसार युवा खातों के पुनर्मूल्यांकन के समय अच्छी तरह से निशाना साधा, कभी-कभी समय का चयन प्रयासों से अध

लेकिन यह केवल कहानी की शुरुआत है, जब मिस्टर बीस्ट ने बेस ट्रैफ़िक को पकड़ लिया और पारंपरिक वित्तीय संस्थानों के भविष्य के ग्राहकों को सफलतापूर्वक अवरुद्ध कर लिया, क्या वह केवल एक फॉरेक्स �

ईईटी सबसे मजबूत बुल एगो यांग मौ

200 मिलियन डॉलर के BitMine के निवेश के बाद, एनक्रिप्शन समुदाय कुछ हद तक चौंक गया।

यह एक सामान्य वेंचर कैपिटल नहीं है, BitMine वैश्विक प्रमुख ईथरियम वित्तीय कंपनी है, जो 4.3 मिलियन ETH से अधिक धारण करती है, जिसकी बाजार मूल्य 10 अरब डॉलर से अधिक है। उनका लक्ष्य बहुत स्पष्ट है: ईथरियम की कुल आपूर्ति का 5% नियंत्रित करें और इस पूरे पारिस्थितिकी तंत्र में सबसे प्रभावशाली भागीदार बनें।

टॉम ली स्वयं वॉल स्ट्रीट के सबसे प्रसिद्ध ईथेरियम लंबे खिलाड़ियों में से एक हैं, जिन्होंने कई सार्वजनिक अवसरों पर कहा है कि ईथेरियम भविष्य के वित्तीय बुनियादी ढांचे का आधार प्रोटोकॉल होगा, जैसा कि इंटरनेट युग में TCP/IP था। लेकिन वह भी अच्छी तरह से जानते हैं कि वॉल स्ट्रीट तकनीक को समझता है, स्मार्ट कॉन्ट्रैक्ट की संभावना को समझता है, लेकिन युवाओं और अगली पीढ़ी के �

मोंसियर बीस्ट दोनों दुनियाओं के बीच पुल बन गए।

बिटमाइन के निवेश तर्क में, स्टेप के 70 लाख युवा उपयोगकर्ता एक आदर्श प्रयोगशाला हैं। ये बच्चे पुराने वित्तीय दुनिया के विचारों के बोझ से मुक्त हैं और नए चीजों को पसंद करते हैं। अब उन्हें डिस्ट्रीब्यूटेड फिनटेक के बीज दे दें, फिर कुछ दशक बाद जब वे समाज के मुख्य बल बन जाएंगे, तो डिजिटल संपत्ति को मानक आवश्यकता मानना प्राकृतिक बात होगी।

2025 के अक्टूबर में Beast Industries ने "MrBeast Financial" ट्रेडमार्क के लिए अपनापने की अनुमति दे दी, जिसमें स्पष्ट रूप से क्रिप्टोकरेंसी भुगतान, एक्सचेंज और निवेश प्रबंधन का उल्लेख किया गया है।

मिस्टर बीस्ट रिटेल बैंकिंग के लिए फॉरेक्स के साथ संतुष्ट नहीं है, वह Step को पारंपरिक वित्त और एन्क्रिप्टेड वित्त के बीच एक प्रवेश बिंदु बनाना चाहते हैं।

"बीस्ट इंडस्ट्रीज के सीईओ जेफ हाउसेनबोल्ड ने निवेश के बारे में एक साक्षात्कार में कहा था कि 'हम बिटमाइन के साथ आगे बढ़कर सहयोग के तरीकों की खोज करने की उम्मीद कर रहे हैं और अपने आने वाले वित्तीय सेवा मंच में डीईएफआई शामिल करेंगे।'"

बेशक, नियमन के इस स्तर को पार करना आसान नहीं है। ईएसई सिक्यॉरिटीज एंड एग्जचेंज कमीशन (एसईसी) हमेशा क्रिप्टोकरेंसी पर नजर रखता है, खासकर अपराध के मामले में, जो लाल सिग्नल के लाल सिग्नल हैं। लेकिन मिस्टर बीस्ट टीम ने अपनी तैयारी कर ली है, पूर्व एसईसी अधिकारियों को सलाहकार बनाया है, नियम

ट्रंप सरकार के क्रिप्टोकरेंसी के प्रति अपेक्षाकृत अनुकूल दृष्टिकोण के साथ, "ट्रंप अकाउंट्स" नीति ने यद्यपि डिजिटल संपत्ति के समर्थन में खुले तौर पर नहीं कहा, लेकिन इसने दरवाजा भी बंद नहीं किया। कुछ लोगों के विचार में, युवाओं को शुरुआत में क्रिप्टोकरेंसी के संपर्क में लाकर जोखिम प्रबंधन क

अंतिम अध्य

वॉल स्ट्रीट के पास कैंडलस्टिक चार्ट, मूल्यांकन और संपत्ति बाजार की जानकारी है, लेकिन वे अब के बच्चों क

उन्हें समझ नहीं आया कि 13 वर्षीय बच्चा एक वीडियो चैलेंज के लिए कैसे खाता खोल सकता है; उन्हें समझ नहीं आया कि बच्चा एक यूट्यूब ब्लॉगर के बारे में कैसे एक सौ साल पुराने बैंक की तुलना में अधिक विश्वास

लेकिन बीवर मन करता है। वह जानता है कि Z पीढ़ी को ठंडे-ठंडे खाते नहीं चाहिए, उन्हें मज़ाक, शान और अपने दोस्तों के साथ बात करने का मौका चाहिए।

यही उत्परिवर्तन की शक्ति है, जब खेल के नियम पुनर्लिखित हो जाते हैं, पुराने दुनिया के शासक अक्सर प्रतिक्रिया देने के लिए समय ही नहीं पाते, और नए दुनिया के नियमो

फरवरी 2026 में, बीस्ट ने स्टेप का अधिग्रहण किया, जो इस वित्तीय क्रांति का केवल एक शुरुआती कदम हो सकता है। दस साल बाद देखने पर, हम शायद यह पाएं कि यही वास्तविक रूप से एक महत्वपूर्ण बिंदु था।

लॉ ब्लॉकबीट्स के नौकरी के अवसरों के बारे में जानने क

लॉक रिदम ब्लॉकबीट्स और आधिकारिक समुदाय में आपका स्वागत है:

टेलीग्राम सब्सक्रिप्शन ग्रुप:https://t.me/theblockbeats

टेलीग्राम चैट ग्रुप:https://t.me/BlockBeats_App

ट्विटर आधिकारिक खाता:https://twitter.com/BlockBeatsAsia