जब जोखिम से बचने का समय होता है, तो ETFs कैसे बाजार को आगे बढ़ाते हैं, यह अभी वास्तव में साफ दिख रहा है।

पिछले अक्टूबर, बिटकॉइन [BTC] ईटीएफ्स सप्ताहवार अरबों के बाहरी प्रवाह से घाटे में थे, जो BTC के लगभग 35% के गिरावट के साथ मेल खाते थे। इस बार, मध्य पूर्व से हो रहे मैक्रो उतार-चढ़ाव के बावजूद, BTC ईटीएफ्स (एक्सचेंज ट्रेडेड फंड्स) आश्चर्यजनक रूप से स्थिर रहे हैं।

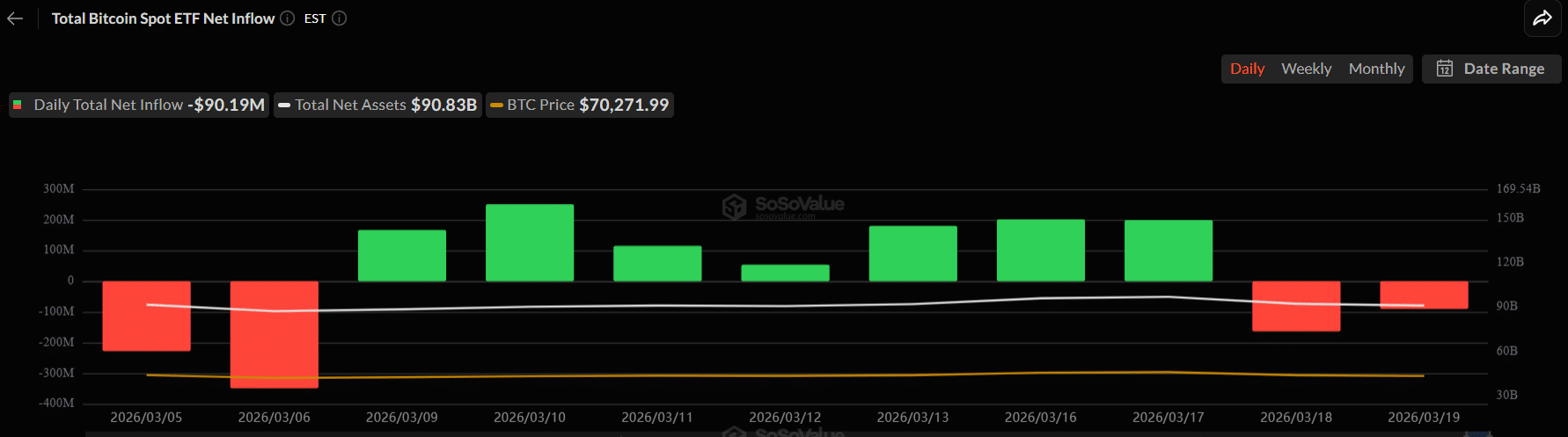

हालांकि, सात दिनों के स्थिर प्रवाह के बाद, पिछले दो दिनों में बिटकॉइन ETFs ने लगभग $250 मिलियन का निकास दर्ज किया, जो मुद्रास्फीति रिपोर्ट के बाद हुआ, जिसने निकट भविष्य में दर कम करने की उम्मीदों को कमजोर कर दिया। परिणाम? इसी समयावधि के दौरान बिटकॉइन लगभग 5.5% घटकर $70k हो गया।

बड़ी तस्वीर को देखते हुए, हाल के समय में ETF प्रवाह और BTC की कीमत की गतिविधि स्पष्ट रूप से अधिकांशतः एक साथ चल रही हैं। हालाँकि, दिलचस्प बात यह है कि बिटकॉइन ने इन प्रवाहों को नहीं चलाया। इसके बजाय, मुद्रास्फीति रिपोर्ट और व्यापक बाजार मनोदशा ने उन्हें ट्रिगर किया।

दूसरे शब्दों में, ईटीएफ में हो रहा नुकसान बिटकॉइन की कीमत में उतार-चढ़ाव का कारण बन रहा है, न कि बिटकॉइन के उतार-चढ़ाव से ईटीएफ प्रवाह ट्रिगर हो रहे हों। तकनीकी दृष्टिकोण से, यह ईटीएफ को छोटे समय अवधि के लिए बिटकॉइन के उतार-चढ़ाव का एक मजबूत संकेतक बनाता है। वर्तमान में, इन बाहरी प्रवाहों के कारण बिटकॉइन कम हो गया है, जिससे संकेत अवरोही हो रहे हैं।

इस पृष्ठभूमि के खिलाफ, मॉर्गन स्टैनले का नवीनतम SEC के पास बिटकॉइन स्पॉट ETF फाइलिंग हमें वास्तव में क्या बता रहा है? क्या यह जोखिम-कम के समयों के दौरान BTC के छोटे समय अवधि के उतार-चढ़ाव को और अधिक अनियमित बना सकता है, या क्या यह वास्तव में बाजार के लिए एक बुलिश प्रेरक में बदल सकता है?

संस्थागत प्रवाह और मुद्रास्फीति की चिंताएँ बिटकॉइन पर दबाव बनाए हुए हैं

एचटीएफ प्रवाहों पर मैक्रो प्रतिकूलताओं का लगातार प्रभाव इस साल का पहला ऐसा मामला नहीं है।

जनवरी के अंत में, FOMC के लिए तैयारी बिटकॉइन ETF से विशाल निकास के साथ मेल खाई। Farside Investors के अनुसार, दस लगातार दिनों की बिक्री ने एक अविश्वसनीय $3 बिलियन+ का योग किया, जो दर्शाता है कि फेडरल रिजर्व का “कोई बदलाव नहीं” का निर्णय भी संस्थागत निवेशकों के बीच जोखिम-से-बचने के व्यवहार को जन्म दे गया।

तकनीकी दृष्टिकोण से, बिटकॉइन ने जल्दी प्रतिक्रिया दी।

एफटीएफ बाहरी प्रवाह के इसी अवधि के दौरान, बिटकॉइन लगभग 40% गिर गया, जिससे लगभग $97k के स्तर पर स्थानीय शीर्ष बना, जिस स्तर को बाद के स्थिर एफटीएफ प्रवाहों के बावजूद अभी तक पुनः प्राप्त नहीं किया गया है। यह घटना यह दर्शाती है कि संस्थागत प्रवाह और समग्र मनोदशा बिटकॉइन के लिए महत्वपूर्ण प्रतिरोध और समर्थन स्तरों को अभी भी परिभाषित कर रहे हैं।

अब मॉर्गन स्टैनले के बिटकॉइन स्पॉट ETF फाइलिंग के साथ, प्रभाव लॉन्च पर मैक्रो सेटअप पर वास्तव में निर्भर करता है। चूंकि ETF प्रवाह पहले से ही बाजार के भावों के साथ झूमते हैं, बड़े बाहरी प्रवाह निश्चित रूप से एक वास्तविक जोखिम हैं, खासकर हाल की रिपोर्ट्स इसे “हमेशा का संघर्ष” कहने के साथ।

इसी बीच, लगातार बनी रहने वाली आर्थिक तनाव, जैसे जिद्दी मुद्रास्फीति और ब्याज दर कटौती की संभावनाओं में कमी, भावनाओं को कमजोर बनाए हुए है, और संस्थागत निवेशकों ने जनवरी के शुरू से ही बिटकॉइन ETFs से लगभग $15 अरब निकाल लिए हैं, जिससे जोखिम से बचने का व्यवहार मजबूत हुआ है।

इन सभी कारकों को मिलाकर यह सुझाव मिलता है कि क्रिप्टो H2 में एक अवरोही आधार पर प्रवेश करने की संभावना है, जिसका अर्थ है कि कोई भी ETF लॉन्च मैक्रो स्थितियों के स्थिर होने तक कठिनाइयों का सामना कर सकता है।

अंतिम सारांश

- मैक्रो रिपोर्ट्स के कारण हुए बाहरी प्रवाह सीधे बिटकॉइन की कीमत में उतार-चढ़ाव में बदल रहे हैं, जिससे ईटीएफ एक प्रमुख अल्पकालिक सूचक बन गए हैं।

- जनवरी से बिटकॉइन ETFs से $15 अरब निकाले जाने और लगातार मुद्रास्फीति और ब्याज दर कटौती की अनिश्चितता के कारण, मॉर्गन स्टेनले के सहित किसी भी ETF के लॉन्च को संभावित बेयरिश दबाव का सामना करना पड़ सकता है।