प्रस्तावना: जब माइकल साइलर STRC जैसे उपकरणों के माध्यम से कंपनी की बिटकॉइन के प्रति निवेश को लगातार बढ़ाते रहते हैं, तो एक ऐसी वित्तीय संरचना एक साथ लाभांश के दबाव और संभावित जोखिम को जमा कर रही है। छोटे समय के लिए, यह पूंजी प्रवाह और कीमत वृद्धि को बढ़ावा देती है; लेकिन जब बाजार का मुड़ना शुरू होता है, तो लगातार वित्तपोषण पर निर्भर यह मैकेनिज्म कंपनी के खिलाफ तेजी से प्रतिक्रिया कर सकता है। यह लेख इस संरचना पर केंद्रित है, जो चरम परिस्थितियों में इसकी सीमाओं और संभावित श्रृंखला प्रतिक्रियाओं को समझने का प्रयास करता है।

निम्नलिखित मूल पाठ है:

STRC के माध्यम से, सेलर ने एक "फ्रैंकेंस्टीन का राक्षस" बनाया।

विक्टर फ्रैंकेंस्टीन ने अहंकार से इस राक्षस का निर्माण किया—वह यह मानता था कि वह ईश्वर का रूप धारण कर सकता है और मृत्यु को चुनौती दे सकता है। लेकिन इस राक्षस ने उसके परिवार और मित्रों को एक-एक करके नष्ट कर दिया, और अंततः उसे भी विनाश में खींच लिया।

STRC के माध्यम से, सेलर ने एक "आदर्श" BTC हुक उपकरण डिज़ाइन किया, जिससे छोटे निवेशक बिटकॉइन के अतिरिक्त रिटर्न को लगभग "बिना जोखिम ब्याज दर" की तरह प्राप्त कर सकें। यही वित्तीय अभियांत्रिकी क्षमता उसे अभूतपूर्व शार्प अनुपात प्राप्त करने और केवल 1% के उतार-चढ़ाव के साथ 11.5% रिटर्न प्राप्त करने का दावा करने में सक्षम बनाती है—लेकिन अंततः, यह प्रणाली MSTR को स्वयं ध्वस्त कर सकती है।

नोट: निम्न विश्लेषण एक पूर्वधारणा पर आधारित है—BTC का क्षैतिज या नीचे की ओर चलन। यदि BTC Strategy के अंदर निर्धारित 20–25% से अधिक की संयोजित वृद्धि प्राप्त करता है, तो इसमें कई मान्यताएँ लागू नहीं होंगी (लेकिन सभी अमान्य नहीं होंगी)।

पिछले दो हफ्तों में ही STRC ने लगभग 35 अरब डॉलर की निवेश प्रवाह को आकर्षित किया है, जिससे कुल जारी राशि 85 अरब डॉलर हो गई है। स्ट्रैटेजी के अन्य प्राथमिक उपकरणों को जोड़ने पर, वर्तमान में बाहरी अवधि में लगभग 135 अरब डॉलर की राशि है (यहाँ रूपांतरणीय बॉन्ड को शामिल नहीं किया गया है)। इन फंडिंग से प्राप्त धन का एक हिस्सा BTC के क्रय को समर्थन प्रदान करता है, और संभवतः पिछले सप्ताह की कीमत में 78,000 डॉलर तक की छलांग का मुख्य कारण भी है; हालाँकि, इनके साथ-साथ प्रति वर्ष लगभग 4 अरब डॉलर का लाभांश देने का दायित्व भी उत्पन्न होता है।

पहले, सैयलर के पास लगभग 2.25 बिलियन डॉलर का डिविडेंड रिजर्व था। अप्रैल के इस निर्गम से पहले, यह रिजर्व लगभग 25 महीने के डिविडेंड को कवर कर सकता था। लेकिन केवल पिछले दो हफ्तों के नए निर्गम से, कवरेज अवधि घटकर 18 महीने हो गई है। 25 महीने तक वापस पहुँचने के लिए, उसे लगभग 500 मिलियन डॉलर का ATM (बाजार मूल्य पर अतिरिक्त निर्गम) के माध्यम से पुनः वित्तपोषण करना होगा।

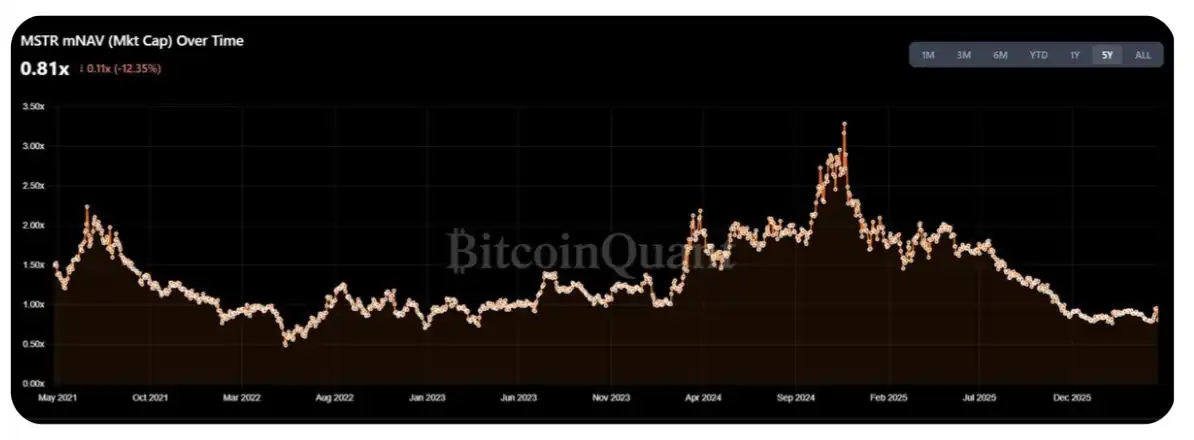

वर्तमान में, MSTR का mNAV वर्ष के उच्चतम स्तर के 1.25–1.30 गुना तक गिर चुका है, जिससे क्रिप्टो समुदाय (CT) ने इस हफ्ते फिर से BTC की बड़े पैमाने पर खरीद की अपील की है। लेकिन समस्या यह है कि मुझे लगता है कि इस हफ्ते के नए जारीकरण में से लगभग 50–70% बिना सीधे BTC खरीदे, केवल डिविडेंड रिजर्व को पूरा करने के लिए उपयोग किए जाएंगे।

अधिक विचार करने योग्य बात यह है कि STRC, 'अत्यधिक स्थिति' में कैसे प्रदर्शन करता है। वर्तमान में MSTR का बाजार मूल्य लगभग 550–600 अरब डॉलर है। तो वास्तविक प्रश्न यह है: लाभांश का बोझ mNAV पर वास्तविक दबाव डालने से पहले, सैयलर कितना बड़ा STRC जारी कर सकता है?

एक सरल अनुमान यह है कि वार्षिक जारी की गई मात्रा को MSTR के दैनिक व्यापार आयतन (ADV) के 1–2% के भीतर रखा जा सकता है। वर्तमान दैनिक लगभग 20–30 अरब डॉलर के व्यापार आयतन और वार्षिक 252 व्यापार दिवसों के आधार पर, यह लगभग 50–150 अरब डॉलर के जारी करने की सीमा के समान है—जो वर्तमान वार्षिक लाभांश/ब्याज व्यय के 3–10 गुना है।

लेकिन मैं इस बात को अधिक पसंद करता हूँ कि यह अंतराल 'ऊपरी सीमा' को दर्शाता है, न कि सामान्य स्तर। वास्तव में, केवल सामान्य शेयरधारकों के लिए, इस लेनदेन की संरचनात्मक लागत पहले से ही स्पष्ट हो रही है: STRC की सफलता, MSTR के mNAV को दबा रही है—और 2023 के बाद से की गई दोलन सीमा में, यह सूचक 1.5 गुना के करीब था (हालाँकि, तर्क दिया जा सकता है कि वर्तमान परिदृश्य 2022 के मध्य-प्रारंभ के करीब है)।

सतही रूप से, सामान्य शेयरधारकों के लिए, ऐसे "आय" को जारी रखना जो अपने ऊपरी लाभ में परिवर्तित नहीं होते, अतर्कसंगत प्रतीत होता है—लगातार जारी किए जाने के संदर्भ में, प्रति शेयर BTC होल्डिंग में कोई महत्वपूर्ण वृद्धि नहीं हुई है (बेशक, यह बहुत बड़े हद तक Strategy के स्वयं के आकार के कारण भी है)।

इसके बावजूद, DAT के शेयरधारक स्वयं एक काफी 'विशेष' समूह हैं, मैं कल्पना कर सकता हूँ कि वे इस तरह के दबाव को अभी भी सह सकते हैं, कम से कम अगले एक वर्ष तक इस दृष्टिकोण की ओर मुड़ने की संभावना नहीं है।

इसके अलावा, उपरोक्त विश्लेषण एक महत्वपूर्ण पूर्वधारणा पर निर्भर करता है: आगामी भविष्य में MSTR 1x से अधिक mNAV पर कायम रहेगा। यदि यह 1x के नीचे गिर जाता है, तो Saylor के BTC बेचने से शेयरधारकों के लिए विलय का प्रभाव कम होगा, जिससे आपूर्ति का दरवाजा खुल जाएगा और बाजार को 'नीचे की ओर DAT प्रतिक्रियाशीलता' के चरण में ले जाएगा—जिसकी मैंने पिछले वर्ष चर्चा की थी (मूल पोस्ट देखें)।

इस तर्क श्रृंखला का सरल सारांश दें:

STRC लगातार विस्तार कर रहा है;

आकार में वृद्धि के साथ, सैयलर को अधिक लाभांश देने की आवश्यकता हो रही है;

MSTR के खरीददार धीरे-धीरे एहसास कर रहे हैं कि उनके द्वारा खरीदी गई शेयर्स वास्तव में BTC के अतिरिक्त खरीदारी के लिए नहीं, बल्कि लाभांश के लिए वित्तपोषित हो रही हैं;

खरीददारों ने पाया कि यह उनकी मूल अपेक्षा के अनुसार लेनदेन संरचना नहीं है, और निकलने लगे;

जब नए खरीदारी की कमी होती है, तो mNAV 1 गुना से नीचे गिर जाता है;

mNAV < 1 गुना → सेलर को BTC बेचना पड़ेगा, बजाय शेयर जारी करने के;

Market is in panic mode.

मेरे अनुसार, STRC की अधिकतम आपूर्ति का आकलन करने का सही तरीका एक «मोड़» बिंदु खोजना है: जहाँ नए जारीकरण से होने वाला लाभांश बोझ, प्रति BTC की वृद्धि के सीमांत लाभ को पार कर जाता है। एक सापेक्षिक रूप से अनुमानित आकलन के अनुसार, यह मोड़ लगभग 30–40 अरब डॉलर प्रति वर्ष के लाभांश खर्च के बराबर है, जो लगभग 100–200 अरब डॉलर के STRC पुनः जारीकरण के समतुल्य है। वर्तमान गति के साथ, यह 6 महीनों में ही प्राप्त हो सकता है।

बिल्कुल, सैयलर के पास अभी भी कार्रवाई के लिए कुछ जगह है। डिविडेंड रिजर्व वास्तव में कीमत और बाजार के विश्वास को स्थिर करने में मदद करता है, लेकिन यदि उतार-चढ़ाव या नीचे की ओर की प्रवृत्ति जारी रहती है, तो धारक वास्तव में "गुड़िया बाज़ार" का खेल खेल रहे हैं। जब डिविडेंड रिजर्व केवल 6 से 9 महीने बचे हों, तो एक तर्कसंगत विकल्प यह हो सकता है: Saylor के डिविडेंड रोकने (जो उनका एक अन्य विकल्प है) के कारण होने वाले नीचे की ओर के जोखिम को स्वीकार करने के बजाय, 90–95 के स्तर पर पहले से ही बाहर निकलना।

हालांकि STRC का लाभांश "संचयी" है, लेकिन चरम परिस्थितियों में, मुझे लगता है कि सैयलर बड़े पैमाने पर BTC बेचने के बजाय "प्राथमिकता शेयर क्रेडिट को पूरी तरह से त्यागने" का चयन करेंगे। मूल रूप से, उनके सामने ऐसी एक अंकगणितीय समस्या है: "अगर मैं प्राथमिकता शेयर के दायित्वों का पालन करता हूँ और भविष्य के जारीकरण की जगह छोड़ देता हूँ, तो मैं कितना अधिक BTC खरीद सकता हूँ" - "प्राथमिकता शेयर को बनाए रखने के लिए मुझे बेचना पड़ने वाला BTC मात्रा" = परिणाम

यदि परिणाम धनात्मक है, तो BTC बेचें; अन्यथा, प्राथमिकता शेयरधारकों को "बलिदान" करें

इस निष्कर्ष के विरुद्ध मुख्य तर्क यह है कि जब तक आप इस गणना करने के चरण तक पहुँचते हैं, तब तक बाजार पहले ही दिशा बदल चुका होगा, और MSTR का mNAV भी संभावित रूप से 1 गुना से नीचे चला जाएगा।

पढ़ने के लिए धन्यवाद, भले ही शुरुआत कुछ 'आकर्षक' लगी हो। कोई भी अलग दृष्टिकोण या आलोचना स्वागत है। (@TraderBot888 का आभार, जिन्होंने इस विचार की शुरुआत में मुझसे चर्चा की थी।)

[मूल लिंक]

स्रोत: लुडोंग ब्लॉकबीट्स