जब Bitwise ने 2026 के दृष्टिकोण की रिपोर्ट जारी की, तो उसमें से एक निष्कर्ष तुरंत चर्चा का विषय बन गया: क्रिप्टोकरेंसी के स्वाभाविक शेयरों, जैसे कि Coinbase, MicroStrategy और सूचीबद्ध खनन कंपनियां, परंपरागत नास्डैक तकनीकी शेयरों की तुलना में बेहद अच्छा प्रदर्शन कर सकती हैं। इसके कारण बहुत सरल और विवादास्पद हैं। Bitwise का मानना है कि इन कंपनियों में परंपरागत तकनीकी कंपनियों के पास न होने वाले, क्रिप्टोकरेंसी चक्र से जुड़े आंतरिक लीवरेज हैं।

इनमें से, माइक्रोस्ट्रैटेजी सबसे अधिक विभाजित उदाहरण है। निजी चर्चा में, इसे अक्सर एक तैयार कर रखे गए बम के रूप में वर्णित किया जाता है - बिटकॉइन का एक अत्यधिक लीवरेज वाला विकल्प, जो लंबे समय तक कीमत में गिरावट के कारण अवश्य ढह जाएगा। हालांकि, इसी सामान्य संदेह के कारण यह मामला रोचक हो जाता है। ऐतिहासिक रूप से, अत्यधिक लाभ अक्सर सहमति से नहीं होता है, बल्कि अक्सर विचारों के सबसे अधिक असहमति वाले स्थानों पर होता है।

माइक्रोस्ट्रैटेजी के रूप में विश्लेषण करने से पहले कि यह एक प्रणालीगत कमजोरी या वित्तीय जटिलता का प्रतिनिधित्व करता है, इसके रणनीति के वास्तविक कार्य के तहत गहरा�

माइक्रोस्ट्रैटेजी बिटकॉइन लीवरेज पारंपरिक

पहली नज़र में, यह आलोचना तर्कसंगत लग सकती है। माइक्रोस्ट्रैटेजी ने ऋण लेकर बिटकॉइन खरीदे हैं, और यदि मूल्य औसत खरीद मूल्य के नीचे गिर जाता है, तो इसके नीचे के जोखिम हैं। इस दृष्टिकोण से, लंबे समय तक चलने वाले बाजार म

हालांकि, ऐसा ढांचा पारंपरिक लीवरेज मॉडल का अंतर्निहित रूप से अनुमान लगाता है - त्वरित ऋण, उच्च ब्याज दर और बाध्यकारी देवानुदेशन। माइक्रोस्ट्रैटेजी की संपत्ति-दायित्व रचना इ

कंपनी अपने बिटकॉइन खरीदारी को बॉन्ड और अग्रिम अजामती बॉन्ड के माध्यम से वित्त पोषित करती है। इन बॉन्ड के अधिकांश की ब्याज दर शून्य या बहुत कम है और अधिकांश 2027 से 2032 के बीच परिपक्व होंगे। महत्वपूर्ण बात यह है कि इन बॉन्ड में कोई मार्जिन कॉल या कीमत आधारित बाध्यकारी तरलीकरण तंत्र नहीं है। जब तक कंपनी न्यूनतम ब्याज का भुगतान कर सकती है, तब तक उसे अपने बिटकॉइन को कम कीमत पर बेचने के लिए बाध्य नहीं किया ज

इस अंतर का बहुत महत्व है। जिसमें बाध्य क्लीयरिंग के जोखिम के साथ लीवरेज होता है, वह समय और विकल्प के आसपास डिज़ाइन किए �

माइक्रोस्ट्रैटेजी के नकदी प्रवाह लंबे सम

एक और आम गलत धारणा यह है कि माइक्रोस्ट्रैटेजी ने अपना व्यवसाय छोड़ दिया है और अब बिटकॉइन के मूल्य में वृद्धि पर पूरी तरह निर्भर कर रहा है। वास्तव में, कंपनी

इसके कोर एनालिटिक्स और सॉफ्टवेयर बिजनेस लगभग 120 मिलियन डॉलर प्रति तिमाही की आय लाते हैं, जो ब्याज भुगतान के लिए आवश्यक स्थिर नकद प्रवाह प्रदान करते हैं। यह बिजनेस कंपनी के बाजार पूंजीकरण का केवल एक छोटा हिस्सा है, लेकिन इसकी ऋण के दृष्टिकोण से महत्वपूर्ण भूमिका है। यह लंबे समय तक बाजार दबाव के दौरान पूंजी संरचना को बनाए रखने के लिए आवश्यक तरलता प्रद

समय दूसरा संरचनात्मक लाभ है। चूंकि ऋण के चुकौती के लिए कई वर्ष शेष हैं, इसलिए माइक्रोस्ट्रैटेजी को तुरंत अपने शेयर मूल्य में वृद्धि करने की आवश्यकता नहीं है। केवल तभी कंपनी को वास्तविक दबाव का सामना करना पड़ेगा जब बिटकॉइन की कीमत अपने औसत मूल्य से का�

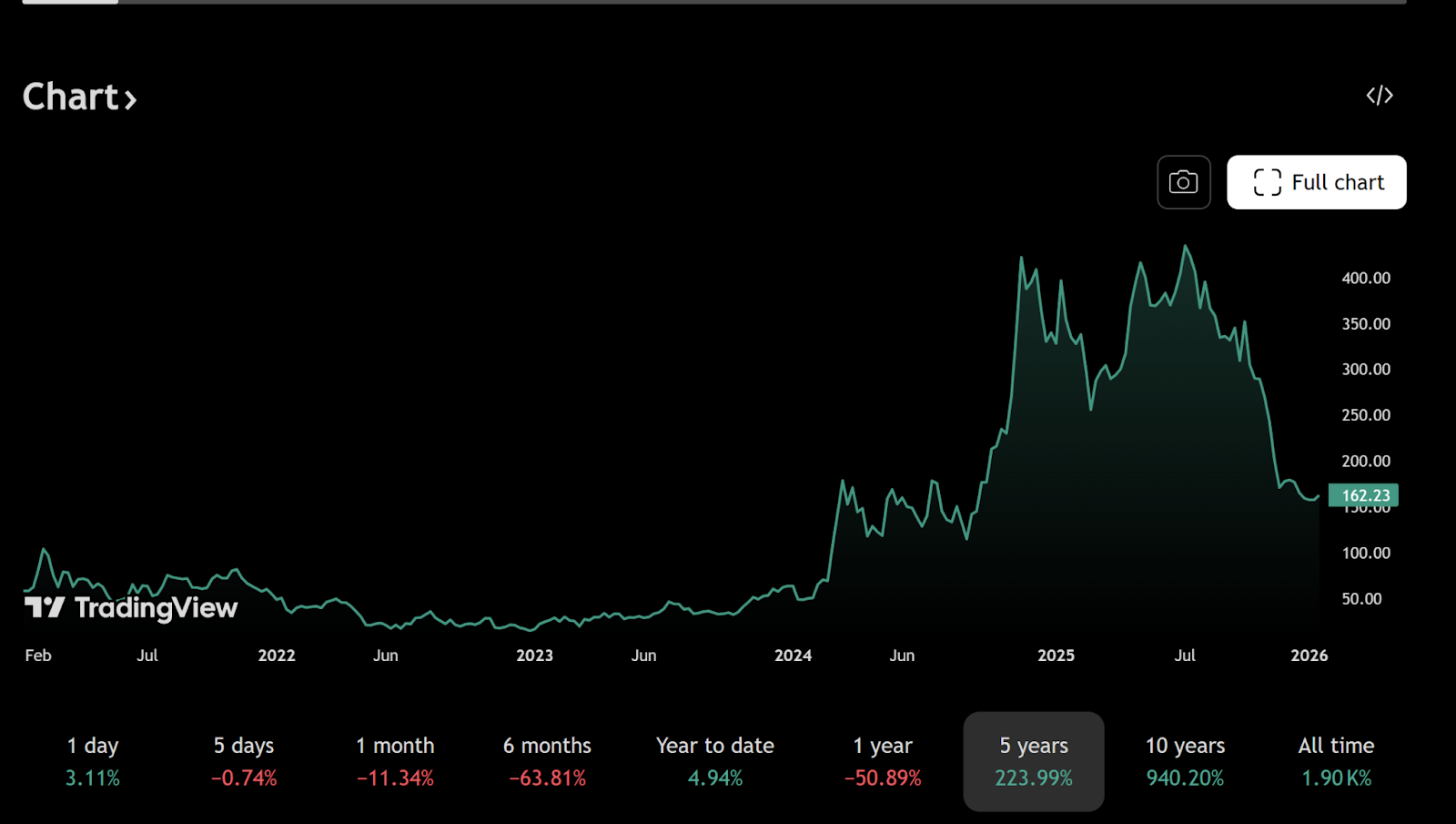

31 दिसंबर 2025 तक, माइक्रोस्ट्रैटेजी के पास लगभग 672,500 बिटकॉइन हैं, जिनकी औसत खरीद मूल्य लगभग 74,997 डॉलर है। यह संख्या अक्सर नकारात्मक तर्क के लिए आधार बनती है, लेकिन अगर वर्तमान मूल्य पर ध्यान केंद्रित करना आपको कंपनी के दायित्वों में छिपे असममित लाभों को नजरअंदाज करा देता है।

माइक्रोस्ट्रैटेजी के बॉन्ड्स बिटकॉइन के एक असममित ऑप्शन का निर्माण क

एक बॉन्ड के रूप में बदलने योग्य बॉन्ड एक ऐसी बकाया संरचना प्रस्तुत करता है जिसे अक्सर गलत तरीके से समझा जाता है। अगर माइक्रोस्ट्रैटेजी के स्टॉक कीमत में उल्लेखनीय वृद्धि होती है - जो आमतौर पर बिटकॉइन कीमत में वृद्धि क

उदाहरण के लिए, 2025 में जारी किए गए और 2030 में परिपक्व होने वाले बॉन्ड की अंकन कीमत लगभग 433 डॉलर प्रति शेयर है, जो वर्तमान में लगभग 155 डॉलर प्रति शेयर की तुलना में काफी अधिक है। वर्तमान कीमतों पर गणना करने पर अंकन तर्कसंगत नहीं है, इसलिए कंपनी केवल न्यूनतम ब्याज का भुगतान करती है।

अगर बिटकॉइन की कीमत में उल्लेखनीय वृद्धि होती है, तो इक्विटी का मूल्य बढ़ेगा और उधार के कुछ हिस्से को परिवर्तन के माध्यम से प्रभावी ढंग से उन्मूलन किया जा सकता है। अगर बिटकॉइन की कीमत रुकी रहती है लेकिन ढह नहीं जाती है, तो माइक्रोस्ट्रैटेजी ऑपरेशन जारी रख सकती है, जबकि वास्तविक रूप से ब्याज कम दर पर भुगतान करती है। केवल तभी जब बिटकॉइन की कीमत 30,000 डॉलर के करीब हो जाती है और 2020 के दशक के अंत तक बनी रहती है, तो बाध्य असमानता ए

ऐसा हो सकता है, लेकिन अक्सर टिप्पणियों के तुलना में बहुत अधिक दुर्लभ है।

माइक्रोस्ट्रैटेजी बिटकॉइन रणनीति एक मैक्र

अधिक गहराई से, माइक्रोस्ट्रैटेजी केवल बिटकॉइन के मूल्य पर निवेश नहीं कर रहा है। यह विश्व मुद्रा प्रणाली के भविष्य, विशेष रूप से डॉलर की दीर्घकालिक खरीद क्षमता पर अ

कंपनी ने डॉलर में लंबी अवधि के कम ब्याज वाले बॉन्ड जारी करके विधिमान्य मुद्रा में शॉर्ट किया है। यदि मुद्रा विस्तार जारी रहता है और महंगाई ऊंचे स्तर पर बनी रहती है, तो उसके दायित्वों का वास्तविक मूल्य समय के साथ कम हो जाएगा। बिटकॉइन की आपूर्ति 21 मिलियन तक सीमित है, जो इस लेनदेन का हेजिंग संपत्ति है।

यही कारण है कि माइक्रोस्ट्रैटेजी की तुलना लापरवाह लीवरेज वाले ट्रेडर से करना बेकार है। यह रणनीति त्वरित निवेश की तुलना में एक लंबी अवधि का मैक्रो निवेश है। ऋण को अपस्फीति के माध्यम से टाला जा सकता है, ऐसे वातावरण में विरल डिजिटल संपत्ति प्राप्त करने के लिए डिप्रीसिएटिंग मुद्रा का उपयोग करके ऋण लेना एक �

संक्षेप में, यदि भविष्य में डॉलर का मूल्य आज के डॉलर के मूल्य की तुलना में कम हो जाता है, तो समय के साथ नाममात्र के ऋण का भुगतान आसान हो जाता है। ऋण की अवधि जितनी अधिक होगी और ब्याज दर उतनी कम होगी, इस प्रभाव के प्रभाव उतने

व्यक्तिगत निवेशक क्यों माइक्रोस्ट्रैटेजी के बिटकॉइन लीवरेज रणनीति का गलत अर्थ न

सामान्य निवेशक अक्सर अपने व्यक्तिगत धन के दृष्टिकोण से उधार का मूल्यांकन करते हैं। ऋण को चुकाना होता है, नुकसान तेजी से सामने आते हैं, और उधार खुद में जोखिम वाला होता है। लेकिन बड़े पैमाने पर उद

माइक्रोस्ट्रैटेजी फिनांसिंग कर सकता है, अपने ऋण की अवधि बढ़ा सकता है, अपने शेयर जारी कर सकता है या अपने ऋण को पुनर्गठित कर सकता है, जो व्यक्ति नहीं कर सकता है। जब तक कैपिटल मार्केट खुला रहता है, और कंपनी की छवि बरकरार रहती है, तब तक समय एक सं

इस दृष्टिकोण के अंतर यह समझाते हैं कि क्यों माइकल सैले की रणनीति बाहरी दृष्टिकोण से अक्सर असावधानी भरी लगती है। वास्तव में, यह रणनीति अपने आप में तार्किक रूप से संगत है, जब तक कि आप इसके मूल निर्माण ब्लॉक को स्वीकार करते हैं - दीर्घकालिक मुद्रा के मूल्यह्रास और बिटकॉइन के रू

बिटवाइज़, एन्क्रिप्टेड स्टॉक और बिटकॉइन लीवरेज के म

इस परिप्रेक्ष्य में, बिटवाइज़ के क्रिप्टोकरेंसी स्टॉक में उत्साह को समझना आसान हो जाता है। माइक्रोस्ट्रैटेजी और कॉइनबेस जैसी कंपनियां केवल क्रिप्टोकरेंसी प्रणाली के भाग नहीं हैं; वे संरचनात्मक रूप से इस प्रणाली से घनिष्ठ रूप से जुड़ी हु

जब क्रिप्टोकरेंसी चक्र ऊपर की ओर बदल जाता है, तो उनकी लाभदायकता, बैलेंस शीट और इक्विटी वैल्यूएशन की गति परंपरागत टेक कंपनियों की तुलना में अधिक हो सकती है। यह लीवरेज नीचे के जोखिम को बढ़ा देता है, लेकिन निवेशकों के विस्तार के दौरान, बाजार अक्सर रैखिक एक्सपोजर के बजाय उत्केंद

निष्कर्ष: माइक्रोस्ट्रैटेजी बिटकॉइन के लिए एक कॉल ऑप्शन जैसा है, एक टाइ

माइक्रोस्ट्रैटेजी न तो जीत ही गया है और न ही तुरंत ढह जाएगा। इसे एक टाइम बम के रूप में देखना बहुत सरल है, जो इसकी पूंजी संरचना और रणनीतिक उद्देश्यों को अनदेखा करता है। वास्तव में, यह एक बड़ा, सार्वजनिक रूप से व्यापारिक बिटकॉइन कॉल विकल्प जैसा है - जो लंबे समय तक कम लागत वाले ऋण से वित्त पोषित है और एक ऑपरेशनल कंपनी द्वारा समर्थित है जो नकदी प्रवाह उत्पन्न कर सकती है।

यह अंततः दृष्टिपूर्वक होगा या आपातकालीन, इसका निर्णय बिटकॉइन के लंबे समय तक विकास के रास्ते और आने वाले दस वर्षों में कानूनी मुद्रा प्रणाली के विश्वास पर निर्भर करेगा। हालांकि, यह स्पष्ट है कि यह एक बच्चा जैसा जोखिम नहीं है, बल्कि एक संस्थागत उपकरणों के उपयोग से ध्यान से यो

वित्तीय बाजारों में, अक्सर यही चिंता जनक, सवालों के दायरे में आये हुए संरचनाएं सबसे असममित परिणाम उत्पन्न करती हैं।

अनुशंसित पु

स्वर्ण क्यों बढ़ रहा है: केंद्रीय बैंक, प्रतिबंध और भरोसा-1

सोना क्वांटिटेटिव एक्सपैन्शन के सामने दौड़ता है जबकि बिटकॉइन लिक्विडि�