मार्च 2026 में, मास्टरकार्ड ने स्थिर मुद्रा भुगतान कंपनी BVNK को अधिकतम 18 बिलियन डॉलर में खरीदने की घोषणा की, और इस लेनदेन को वर्ष के अंत तक पूरा करने की उम्मीद है।

अगर आप केवल वित्तीय डेटा को देखें, तो यह लेनदेन सस्ता नहीं है। BVNK ने 2025 में 300 अरब डॉलर के स्थिर मुद्रा भुगतान का संचालन किया, लेकिन पूरे वर्ष की आय केवल 40 मिलियन डॉलर थी; इस मापदंड के अनुसार, मूल्यांकन को पारंपरिक आय गुणकों से समझना स्पष्ट रूप से कठिन है।

मास्टरकार्ड स्पष्ट रूप से BVNK के वर्तमान लाभ के लिए नहीं है।

वह जो खरीद रहा है, वह BVNK की स्थिति है जो नवीनतम भुगतान नेटवर्क में है। जब स्थिर मुद्राएँ क्रिप्टो बाजार के भीतर के व्यापार उपकरणों से धीरे-धीरे वास्तविक दुनिया के क्रॉस-बॉर्डर भुगतान, व्यवसाय निपटान और वैश्विक फंड व्यवस्था में प्रवेश करने लगेंगी, तो अब सचमुच दुर्लभ बात केवल 'कौन एक नई स्थिर मुद्रा जारी कर सकता है' नहीं है, बल्कि यह है कि कौन सचमुच फ़ाइनेंशियल अकाउंट, भुगतान संस्थान, व्यापारी की मांग और चेन पर निपटान के मार्ग को जोड़ सकता है।

जो इस कनेक्शन ब्रिज को नियंत्रित करता है, वह पुराने भुगतान नेटवर्क से नए भुगतान नेटवर्क में स्थानांतरण के दौरान वैश्विक भुगतान प्रणाली के 'हॉर्मुज़ स्ट्रेट' पर पहले से ही नियंत्रण प्राप्त करने का अधिक अवसर रखता है।

एक, BVNK क्यों, और अभी क्यों?

इस अधिग्रहण के महत्व को समझने के लिए, पहले यह देखें कि BVNK वास्तव में क्या कर रहा है।

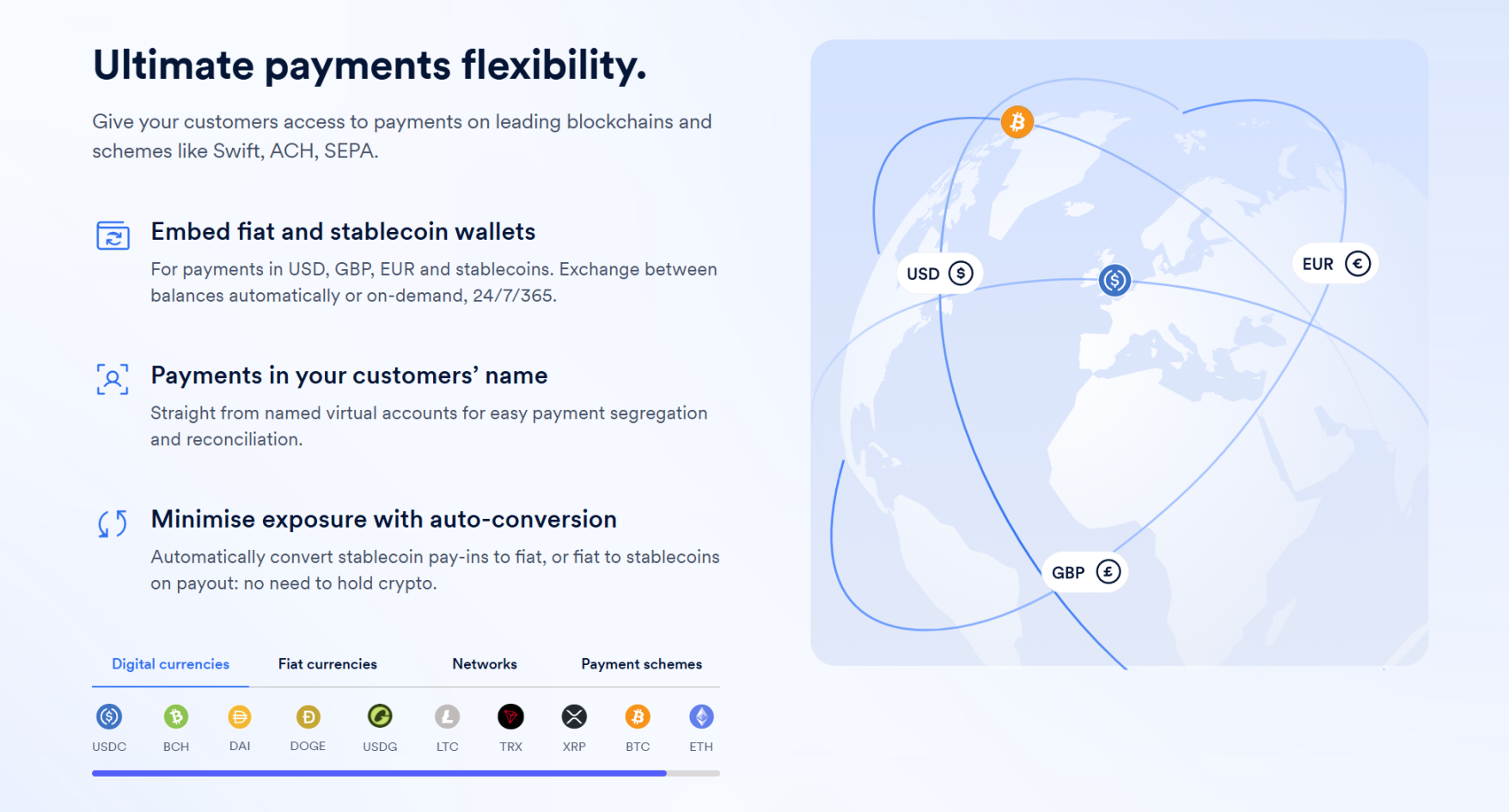

सख्त अर्थों में, BVNK एक पारंपरिक क्रिप्टो कंपनी नहीं है; इसका सबसे महत्वपूर्ण संपत्ति स्थिर मुद्रा जारी करने या छोटे निवेशकों के लिए कोई क्रिप्टो उत्पाद प्रदान करने में नहीं, बल्कि ऑन-चेन सेटलमेंट क्षमता को वास्तविक व्यावसायिक भुगतान नेटवर्क में एकीकृत करने में है।

In other words, it is more like a bridge, one end connected to the fiat payment world and the other end connected to the on-chain stablecoin ecosystem.

इससे इसके ग्राहक चित्र को भी निर्धारित किया जाता है, जो Worldpay, Deel, Flywire जैसी फिनटेक कंपनियाँ, भुगतान सेवा प्रदाता (PSP) और क्रॉस-बॉर्डर भुगतान कंपनियाँ हैं, जिनकी स्वयं को वास्तविक वैश्विक रिसीव और पेमेंट की बड़ी मांग होती है, और जिन्हें धन प्रवाह को तेज़ और कम लागत से पूरा करने की आवश्यकता होती है, लेकिन अक्सर उनके पास सीधे चेन पर स्थिर मुद्रा के नींव के साथ जुड़ने की क्षमता नहीं होती—चाहे वह वॉलेट सिस्टम, चेन पर रूटिंग, स्थिर मुद्रा को स्वीकार करना और भेजना, या एक्सचेंज प्रक्रिया, कानूनी जोखिम प्रबंधन और सिस्टम एकीकरण हो, ये सभी अधिकांश कंपनियों के लिए स्वयं बनाने और रखरखाव करने के लायक नहीं हैं।

और BVNK यही करता है—यह इस जटिलता को एक पैकेज में बंद कर देता है और स्थिर मुद्रा भुगतान पर आधारित एक पूर्ण समाधान प्रदान करता है, और इन क्षमताओं को उद्यमों के मौजूदा भुगतान प्रक्रियाओं में एम्बेड करता है, अर्थात्, यह उद्यमों को स्थिर मुद्रा ट्रैक पर उपयोग करने की क्षमता प्रदान करने वाले इंटरफेस की बिक्री करता है।

स्रोत: BVNK

और यही वह चीज है जो मास्टरकार्ड सबसे अधिक चाहता है।

बहुत से लोग स्थिर मुद्रा भुगतान के बारे में बात करते हैं और इसके उपरोक्त लाभों जैसे "तेज़" और "सस्ता" पर ध्यान केंद्रित करते हैं, लेकिन Mastercard, Visa, बैंक और क्रॉस-बॉर्डर भुगतान नेटवर्क के लिए, स्थिर मुद्रा का वास्तविक चुनौती यह नहीं है कि "एक तेज़ और सस्ती भुगतान विधि" प्रकट हुई है, बल्कि भुगतान नेटवर्क स्वयं में स्थानांतरण की संभावना प्रकट होना है।

पिछले समय में, वैश्विक रूप से बड़ी मात्रा में क्रॉस-बॉर्डर भुगतान एजेंट बैंक नेटवर्क से होकर जाते थे, जो मूल रूप से बैंक खातों के स्तरों, क्लीयरिंग चैनल और स्थानीय वित्तीय संस्थानों द्वारा बनाए गए वैश्विक धन हस्तांतरण नेटवर्क हैं। इस प्रणाली का लाभ इसकी परिपक्वता और व्यापक कवरेज है, लेकिन समस्याएँ हैं—लंबा मार्ग, अधिक नोड्स, धीमी प्राप्ति और उच्च शुल्क, खासकर क्रॉस-बॉर्डर लिंक में प्रत्येक स्तर लगभग अपना लाभ निकालता है।

पारंपरिक बैंकों और भुगतान संस्थानों के लिए, यह "धीमा और महंगा" लाभ का स्रोत है, क्योंकि जब तक लिंक बहुत जटिल है, अंतर्राष्ट्रीय भुगतान स्वतः ही हैंडलिंग शुल्क, विनिमय अंतर, पोजीशन बंधन लागत, क्लीयरिंग सेवा शुल्क और कंपनी के फाइनेंस मैनेजमेंट के चारों ओर एक सेट ऑफ अतिरिक्त आय पैदा करता है।

अर्थात, पारंपरिक अंतर्राष्ट्रीय भुगतान प्रणाली जो कमाती है, वह केवल 'ट्रांसफर की गई राशि' नहीं है, बल्कि ट्रांसफर के चारों ओर बनी पूरी धन प्रबंधन की शक्ति है, और यही इस प्रतिस्पर्धा का सबसे संवेदनशील पहलू है: जब भी स्थिर मुद्राएँ वास्तविक व्यावसायिक भुगतान परिदृश्य में प्रवेश करती हैं, तो पुरानी प्रणाली के सबसे महत्वपूर्ण मूल्य घटकों को पुनर्व्यवस्थित किया जाएगा:

जिस स्थान को बैंक, कार्ड संगठन और पारंपरिक भुगतान नेटवर्क ने अब तक काबू में रखा है, उसे पुनः विचार करने की आवश्यकता है कि व्यापारी और धन के बीच कौन जुड़ेगा, क्रॉस-बॉर्डर क्लीयरिंग को कौन व्यवस्थित करेगा, और भुगतान प्रवेश द्वार और तरलता निकास को कौन नियंत्रित करेगा?

इस दृष्टिकोण से, स्थिर मुद्राएँ कार्ड संगठनों पर विनाशकारी प्रभाव डालती हैं। वास्तव में, मास्टरकार्ड जैसे संगठनों का व्यावसायिक मॉडल उनके द्वारा वैश्विक व्यापारियों और जारीकर्ता प्रणाली के बीच संपर्क का नियंत्रण रखने और अंतरक्षेत्रीय, अंतरराष्ट्रीय और अंतरसंस्थागत भुगतान प्रवाह में अपने अनिवार्य महत्वपूर्ण नोड को हासिल करने पर आधारित है।

इसलिए मास्टरकार्ड द्वारा BVNK का अधिग्रहण वास्तव में पुरानी दुनिया और नए मार्ग के बीच एक 'पुल' खरीदना है—इसका लक्ष्य वर्तमान लाभ नहीं, बल्कि स्थिर मुद्रा भुगतान मुख्यधारा में आने से पहले, सबसे महत्वपूर्ण 'हॉर्मुज जलडमरूमध्य' पर नियंत्रण हासिल करना है, ताकि 'कार्ड संगठनों को बाईपास करने' की संभावना पूरी तरह से समाप्त हो जाए।

यही कारण है कि मास्टरकार्ड ने निवेशक फोन कॉल पर भी स्वीकार किया कि ऐसी ब्लॉकचेन फाइनेंशियल क्षमता बनाने में「काफी लंबा समय」लगेगा।

दूसरे शब्दों में, खरीदना, बनाने की तुलना में तेज़ है।

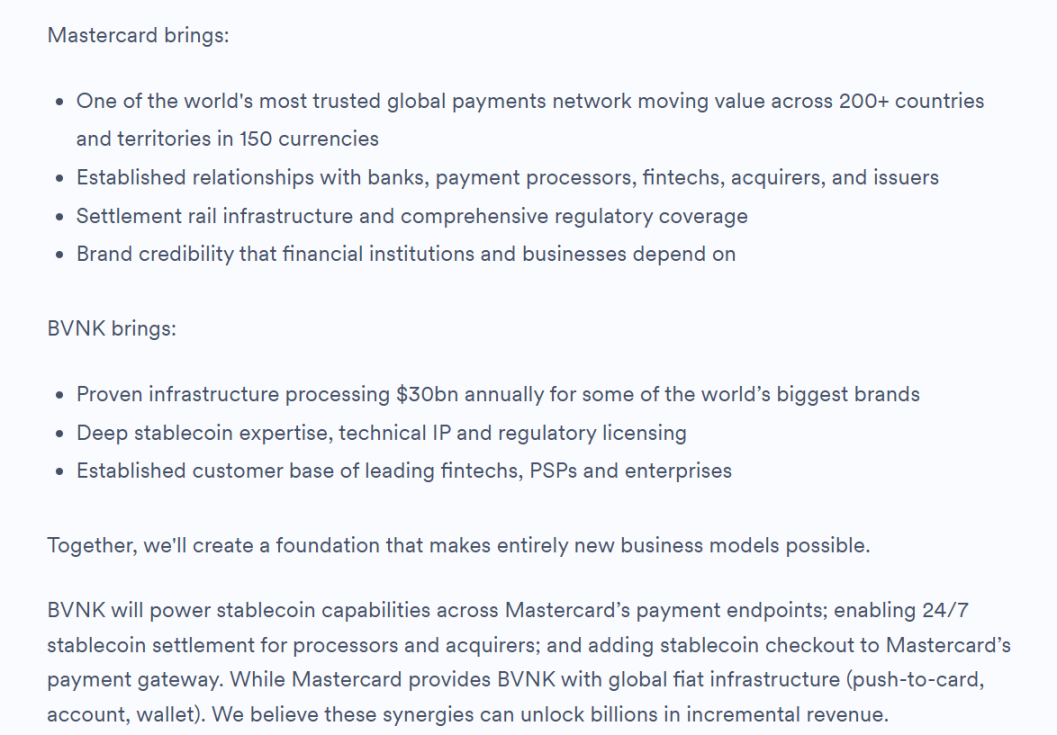

स्रोत: BVNK ब्लॉग

अंततः, यदि इस लेनदेन को केवल आय गुणक, लाभमार्जिन, परिपक्वता आदि पारंपरिक एमएए के दृष्टिकोण से देखा जाए, तो BVNK ऐसी कीमत का समर्थन करने में कठिनाई का सामना करेगा, लेकिन यदि इसे भविष्य के भुगतान नक्शे के लिए एक पूर्व-स्थिति के रूप में समझा जाए, तो सब कुछ स्वाभाविक लगता है।

BVNK ने अपने हालिया आधिकारिक ब्लॉग में स्पष्ट रूप से उल्लेख किया है कि भविष्य में दोनों के बीच सहयोग की दिशा में BVNK, Mastercard के भुगतान एंडपॉइंट के लिए स्थिर मुद्रा क्षमता प्रदान करेगा, जिससे प्रोसेसर और एक्सीप्टर्स के लिए 24 घंटे स्थिर मुद्रा निपटान संभव होगा, और Mastercard भुगतान गेटवे में स्थिर मुद्रा चेकआउट क्षमता शामिल की जाएगी, और सीधे कहा कि इन सहयोगों से दस अरब डॉलर की अतिरिक्त आय की उम्मीद है।

द्वितीय: भुगतान दिग्गजों का "निपटान और नेटवर्क नियंत्रण का अधिकार" विवाद

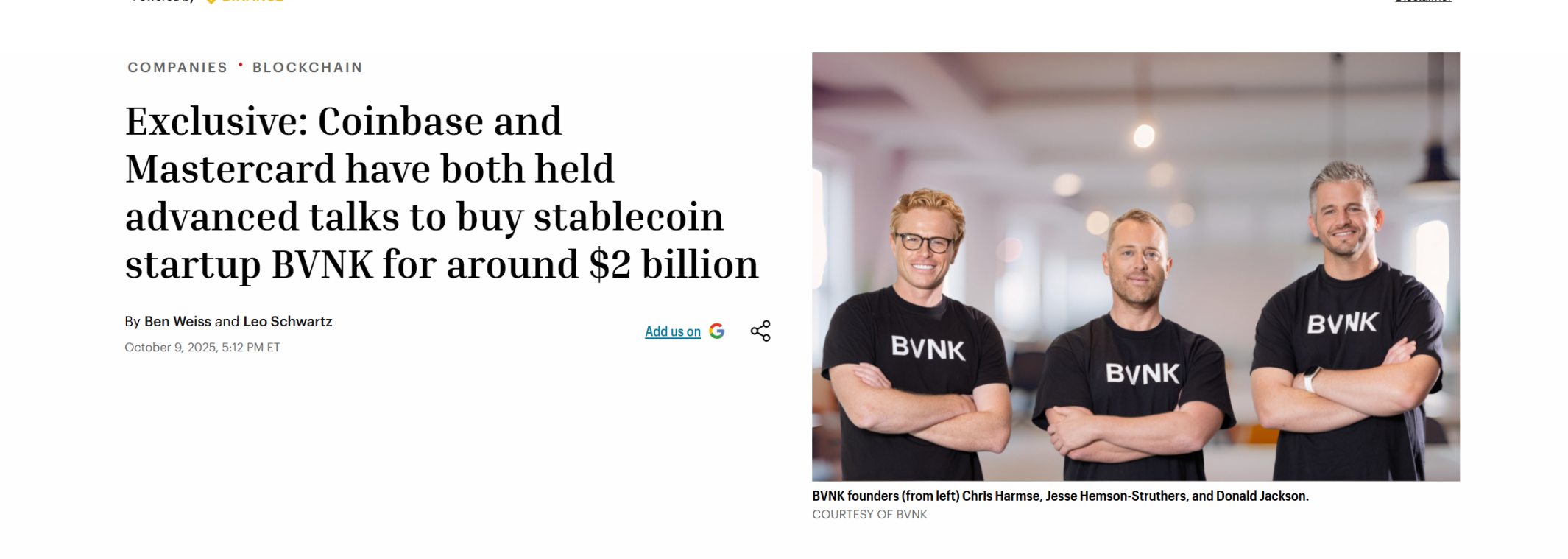

दिलचस्प बात यह है कि मास्टरकार्ड पहला नहीं है जिसने इस दौड़ में हिस्सा लिया है, बल्कि इसे कहा जा सकता है कि यह सबसे देर से कदम रखने वाला है।

इस अधिग्रहण के निर्णय से पहले ही, 2025 के अक्टूबर की शुरुआत में, Coinbase ने BVNK के साथ अधिग्रहण बातचीत शुरू कर दी थी, जिसका लक्ष्य 1.5 अरब से 2.5 अरब डॉलर के बीच था। विभिन्न स्रोतों के अनुसार, Coinbase इस नीलामी में एक बार आगे रहा, और यहां तक कि BVNK के साथ उन्होंने एकलाधिकारी समझौता भी हस्ताक्षरित किया।

हालांकि, दोनों पक्षों ने उसी महीने बातचीत टूटने की घोषणा कर दी, जिससे बाद में मास्टरकार्ड के जीतने का रास्ता खुला।

स्रोत: Fortune

एक दिलचस्प तुलना यह है कि अक्टूबर 2024 में, वैश्विक भुगतान विशाल Stripe ने स्थिर मुद्रा API सेवा प्रदाता Bridge को 11 अरब डॉलर में खरीदा, जिससे उस समय क्रिप्टोकरेंसी क्षेत्र की सबसे बड़ी अधिग्रहण हुई; और आज, एक और डेढ़ साल बाद, Mastercard ने Stripe से 7 अरब डॉलर अधिक भुगतान किया और इस रिकॉर्ड को फिर से तोड़ दिया।

इसी बीच, इस महीने की शुरुआत में, विसा और ब्रिज ने अपनी सहयोग को बढ़ाया है और स्थिर मुद्रा संबंधित कार्ड को 100 से अधिक देशों में लॉन्च करने की योजना बनाई है।

सभी कार्ड संगठनों के विशालकाय हैं, और सभी स्थिर मुद्रा भुगतान सेवाओं को अधिग्रहण कर रहे हैं। यदि इन्हें एक ही मानचित्र पर देखा जाए, तो पता चलता है कि Stripe से Mastercard के अधिग्रहण के माध्यम से Visa और PayPal द्वारा कई साल पहले लॉन्च किए गए PYUSD तक, यह किसी एक कंपनी की अलग-अलग निवेश नहीं है, बल्कि पूरे भुगतान उद्योग की एक समन्वित पहल है:

स्थिर मुद्रा का प्रभाव केवल भुगतान के अनुभव तक ही सीमित नहीं है, बल्कि पारंपरिक वित्तीय प्रणाली में गहरे लाभ और शक्ति संरचनाओं को भी प्रभावित करता है, इसलिए वैश्विक भुगतान दिग्गजों को अनिवार्य रूप से ऑन-चेन खातों, स्थिर मुद्रा संपत्ति और व्यापारियों के भुगतान अंतिम बिंदुओं को जोड़ने का प्रयास करना पड़ता है, ताकि जारीकर्ता बैंक और कार्ड संगठनों को पारंपरिक भुगतान श्रृंखला से बाहर निकलने से रोका जा सके।

इसीलिए, Bridge और BVNK जैसी कंपनियाँ अचानक दुर्लभ हो गईं, क्योंकि उनकी वास्तविक मूल्य एक अत्यंत महत्वपूर्ण क्रॉसिंग पर है, जहाँ एक ओर ऑन-चेन खातों और स्थिर मुद्रा संपत्तियों का संबंध है, और दूसरी ओर व्यापारियों, उद्यमों, भुगतान सेवा प्रदाताओं और वैध प्रणाली से जुड़ने का संबंध है।

दूसरे शब्दों में, उद्योग पहले चरण, जिसमें "कौन स्थिर मुद्रा जारी करता है" यह प्रश्न महत्वपूर्ण था, को पार कर चुका है और अब दूसरे चरण में है, जहां "कौन स्थिर मुद्रा को वास्तविक रूप से एक कार्यरत नेटवर्क में संगठित कर सकता है"।

इसी समय, AI युग में इस «स्थिर मुद्रा नेटवर्क» का मूल्य अधिक बढ़ सकता है।

एक लंबे समय से अनदेखी रही बात यह है कि भविष्य में भुगतान शुरू करने वाले प्राइमरी स्रोत हमेशा मनुष्य ही नहीं होंगे, बल्कि एजेंट, रोबोट और स्वचालित प्रणालियां भी बढ़ती संख्या में शामिल होंगी, और पारंपरिक कार्ड संगठन सबसे अधिक कुशलता से मनुष्य के खर्च, भुगतान स्वीकार, कार्ड जारी करने और बैंक कार्ड खाता प्रणाली के आसपास भुगतान को संगठित करते हैं, लेकिन AI एजेंट के बढ़ते प्रचलन के संदर्भ में, मशीनों के बीच छोटे, उच्च आवृत्ति और स्वचालित सेटलमेंट की आवश्यकता, जो उपभोक्ता वित्त के युग के लिए डिज़ाइन किए गए कार्ड नेटवर्क के साथ स्वाभाविक रूप से मेल नहीं खाती है।

इसके विपरीत, ऑन-चेन भुगतान और स्थिर मुद्रा पथ इन नए आवश्यकताओं के अधिक अनुकूल हैं, क्योंकि स्थिर मुद्राएँ स्वाभाविक रूप से 24/7 संचालन, प्रोग्रामेबल, उच्च आवृत्ति लघु भुगतान, वैश्विक एकीकृत निपटान, और जटिल मध्यस्थों की अनुमति के बिना समर्थन करती हैं। अर्थात, स्थिर मुद्राएँ केवल आज के मौजूदा क्रॉस-बॉर्डर भुगतान के स्टॉक के लिए ही प्रतिस्पर्धा नहीं कर रही हैं, बल्कि भविष्य के एक बड़े नए भुगतान बाजार के लिए भी प्रतिस्पर्धा कर रही हैं।

पारंपरिक विशालक भी इस नवीन क्षेत्र में अपना निवेश बढ़ा रहे हैं, उदाहरण के लिए, Visa Crypto Labs ने अपना पहला प्रायोगिक उत्पाद Visa CLI लॉन्च किया है, जो AI एजेंट को कोड लिखते समय API कुंजी के बिना सुरक्षित रूप से आवश्यक शुल्क का भुगतान करने की अनुमति देता है।

स्रोत: 𝕏

अंततः, स्थिर मुद्रा भुगतान पुरानी व्यवस्था का एक आंशिक ठीक करना नहीं है, बल्कि अगली पीढ़ी के वैश्विक भुगतान नेटवर्क के मानचित्र को फिर से बनाने की कोशिश है।

इस तर्क को आगे बढ़ाते हुए, भविष्य में अधिक निरंतर अवलोकन के योग्य, केवल वे एकल बिंदु व्यवसाय भूमिकाएँ नहीं हो सकतीं जो सबसे अधिक "स्थिर मुद्रा प्रकाशक" की तरह दिखती हैं, बल्कि वे हैं जो व्यापार, अनुपालन, संस्थागत तरलता और भुगतान नेटवर्क के विस्तार के सीमांत पर स्थित हैं—वे अधिक संभावना रखते हैं कि स्थिर मुद्रा काल के प्लेटफॉर्म-स्तरीय नोड बनें। ये संभवतः अल्पकालिक रूप से सबसे लोकप्रिय नहीं होंगे, लेकिन अक्सर दीर्घकालिक प्रतिस्पर्धा के केंद्र के अधिक करीब होते हैं।

इस निर्णय के पीछे, एक बड़ा सच्चाई बन रही है।

तीन, एक ही मानचित्र, दो हल, हल के बाहर की नई सोच

वस्तुनिष्ठ रूप से, मास्टरकार्ड द्वारा BVNK के इस अधिग्रहण से पूरे बाजार को एक नई समझ मिलती है: स्थिर मुद्रा का मूल्य केवल प्रकाशन बिंदु पर ही नहीं, बल्कि कनेक्शन बिंदु पर भी होता है; केवल अनुपालन अधिकार पर ही नहीं, बल्कि तरलता और भुगतान नेटवर्क की संगठन क्षमता पर भी।

यही कारण है कि स्ट्राइप, मास्टरकार्ड जैसे विशालकाय कंपनियाँ लगातार अधिग्रहण कर रही हैं—वे वास्तव में जो खरीदना चाहती हैं, वह केवल किसी स्थिर मुद्रा तकनीक क्षमता नहीं है, बल्कि इस क्षमता के आधार पर एक नेटवर्क बनाने की संभावना है। अंततः, जब तक ऑन-चेन खाते, स्थिर मुद्रा तरलता, व्यापारी परिदृश्य, फ़ाइयर क्लीयरिंग और नियामक अनुकूलन वास्तव में एक साथ जुड़ जाते हैं, तब तक स्थिर मुद्रा भुगतान केवल एक “नया उपकरण” ही नहीं, बल्कि एक “नया नेटवर्क” बन जाता है।

लेकिन एक बात ध्यान देने योग्य है कि मास्टरकार्ड, स्ट्राइप जैसे विशालकाय कंपनियों का मार्ग मूल रूप से पारंपरिक वित्त से शुरू होकर बदलाव की ओर जाता है; वे चेन पर क्षमताओं को खरीदकर, अपने मौजूदा वितरण नेटवर्क का उपयोग करके स्थिर मुद्रा को बड़े पैमाने पर लागू करते हैं। यह मार्ग हालांकि स्पष्ट है, लेकिन भारी ऐतिहासिक बोझ से बाहर निकलकर, खुद को और चेन के साथ अपने संबंध को पुनः परिभाषित करने की आवश्यकता होती है।

इसका अर्थ यह भी है कि पुरानी दुनिया से शुरू होकर स्थिर मुद्रा की ओर जाने के अलावा, एक अन्य समाधान भी मौजूद है, जिसकी दिशा समान है, लेकिन शुरुआत अलग है।

हाँ, वे केवल उन्हीं संगत प्लेटफॉर्म हैं जो शुरू से ही ब्लॉकचेन-नेटिव मिट्टी में उगे हैं, और वे विपरीत रूप से "स्थिर मुद्रा से TradFi तक फैलते हैं", उन्हें "ट्रैक बदलने" की आवश्यकता नहीं है क्योंकि वे स्वयं ही ट्रैक पर हैं।

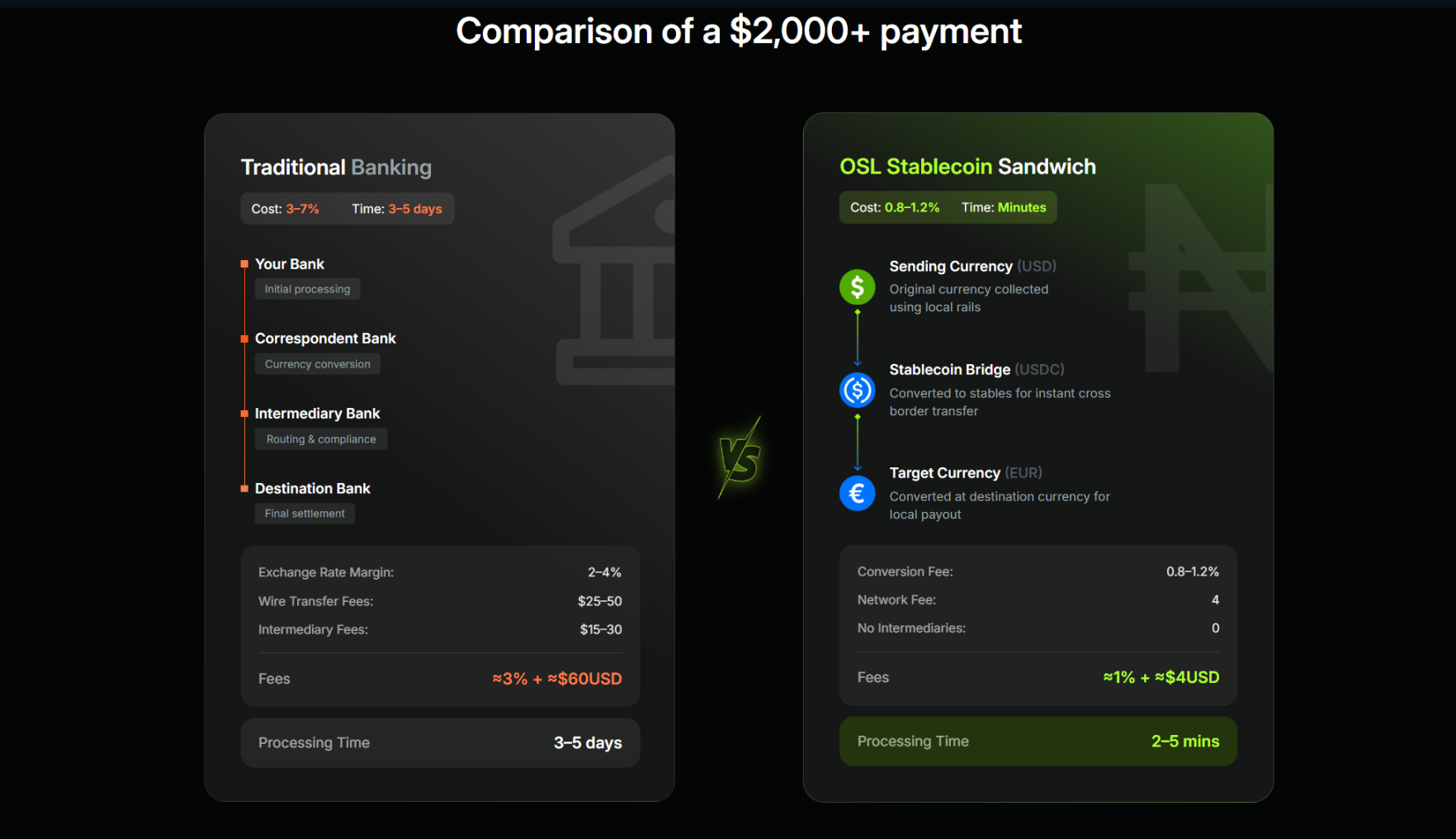

हॉंग कॉंग, जो वैश्विक क्रिप्टो नियमन के सबसे तेजी से आगे बढ़ रहे क्षेत्रों में से एक है, ने पिछले कई वर्षों में OSL, HashKey जैसे कई प्रामाणिक और अनुपालनकारी प्लेटफॉर्म का विकास किया है। इन मूल रूप से अनुपालनकारी प्लेटफॉर्म्स की तुलना में, स्थिर मुद्रा को एक नया व्यवसाय के रूप में जोड़ने वाले पारंपरिक भुगतान प्लेटफॉर्म, डिजिटल संपत्ति और चेन-आधारित तरलता प्रणाली से विकसित हुए हैं, जो स्थिर मुद्रा के युग के वास्तविक महत्वपूर्ण कई पहलुओं—जैसे व्यापार, कॉस्टोडियनशिप, तरलता, अनुपालन प्रवेश, और भुगतान परिदृश्यों में विस्तार की क्षमता—के प्रति प्राकृतिक रूप से अधिक समीप हैं।

हॉंग कॉंग के स्थिर मुद्रा नियमन की प्रगति के साथ, कुछ प्राधिकृत प्लेटफॉर्म पहले ही इस संभावित क्षमता को लागू कर रहे हैं। OSL का उदाहरण लें, जिसने पिछले वर्ष स्थिर मुद्रा भुगतान और निपटान बुनियादी ढांचे की ओर स्थानांतरण की स्पष्ट घोषणा की; इस वर्ष जनवरी में वैश्विक Web3 भुगतान सेवाओं कंपनी Banxa का अधिग्रहण पूरा किया, और फरवरी में संयुक्त राज्य अमेरिका के संघीय नियमों के अनुरूप और हॉंग कॉंग में अनुपालनपूर्ण रूप से वितरित किए जाने वाले व्यावसायिक डॉलर स्थिर मुद्रा USDGO को लॉन्च किया, जिसका ध्यान ई-कॉमर्स, बड़े पैमाने पर व्यापार और इंटरएक्टिव मनोरंजन जैसे परिदृश्यों पर केंद्रित है।

यह एक शानदार "TradFi + डिजिटल फाइनेंस" एकीकरण का उदाहरण है, जहां व्यवसाय USDGO का उपयोग करके अंतरराष्ट्रीय निपटान करते हैं, और यदि उनकी OSL BizPay की एकल-स्टॉप स्टेबलकॉइन भुगतान और निपटान क्षमता को जोड़ा जाए, तो यह मुद्रा और स्टेबलकॉइन के बीच स्वतंत्र विनिमय और प्रवाह को सुगम बनाता है, साथ ही उनके बहु-बाजार में लाइसेंसिंग और अनुपालन नेटवर्क के साथ, पूरी श्रृंखला SWIFT प्रणाली पर निर्भर किए बिना मुद्रा प्रवेश, ब्लॉकचेन पर स्टेबलकॉइन निपटान, खाता प्रबंधन और निधि संग्रह, कोष प्रबंधन, मुद्रा निकास को पूरा कर सकती है, साथ ही अनुपालन, नियामक और ऑडिट के लिए अनुसरणीयता की मांगों को पूरा करती है।

यह Stripe द्वारा Bridge का अधिग्रहण और Mastercard द्वारा BVNK का अधिग्रहण के साथ एक दिलचस्प तुलना बनाता है: दोनों ही “ऑन-चेन अकाउंट + स्थिर मुद्रा + वैश्विक भुगतान नेटवर्क” निर्धारित लक्ष्य की ओर बढ़ रहे हैं, एक पथ पर पहले से मौजूद पारिस्थितिकी से निकलकर सक्रिय रूप से पथ बदला जा रहा है; दूसरा पथ तब तक पहले से मौजूद है, जब तक कि अधिक ट्रैफ़िक, परिदृश्य और नियामक परिस्थितियाँ परिपक्व न हो जाएँ और स्वाभाविक रूप से विस्तारित न हो जाएँ।

दो समाधान हैं, जिनमें से प्रत्येक का अपना तर्क और अपना समय अंतराल है।

स्रोत: OSL

इसी कारण, मास्टरकार्ड द्वारा BVNK के अधिग्रहण के लगभग समान समय पर, हांगकांग में पहले चरण के स्थिर मुद्रा जारीकर्ता लाइसेंस के परिणाम जारी होने वाले हैं, जो विशेष रूप से दिलचस्प है।

स्थिर मुद्राओं का वैश्विक वित्तीय प्रणाली के लिए दीर्घकालिक मूल्य अंततः इस बात पर निर्भर करता है कि कितने वास्तविक रूप से कार्यरत नेटवर्क हैं, जिनमें धन तेजी से, सस्ते और अधिक विश्वसनीय ढंग से प्रवाहित होता है, ताकि व्यवसाय और व्यक्ति वास्तविक रूप से उनका उपयोग कर सकें।

इसलिए, अगले चरण में वास्तव में देखने योग्य बात यह है कि कौन से खिलाड़ी 'एंट्री' को 'ट्रैफ़िक' में, 'ट्रैफ़िक' को 'नेटवर्क' में, और 'नेटवर्क' को नए वैश्विक भुगतान बुनियादी ढांचे में बदल पाते हैं।

अंत में लिखें

अंततः, मास्टरकार्ड ने 1.8 बिलियन खर्च किए, लेकिन उन्होंने एक व्यवसाय नहीं, बल्कि एक स्थिति खरीदी।

इस निर्णय को एक बड़े समन्वय तंत्र में देखें, तो आप स्पष्ट रूप से देख सकते हैं कि वैश्विक भुगतान नेटवर्क स्थिरांक मुद्रा की ओर अपरिवर्तनीय रूप से बढ़ रहा है, हालांकि गति अलग-अलग है, मार्ग भिन्न-भिन्न हैं, लेकिन अंततः सभी की प्रतिस्पर्धा एक ही बात पर है:

कौन वास्तव में ऑन-चेन अकाउंट, लिक्विडिटी, भुगतान के उपयोग के मामलों और अनुपालन ढांचे को एक नेटवर्क में जोड़ सकता है?

और यही अगले चरण का सबसे महत्वपूर्ण प्रश्न है, क्योंकि जब स्थिर मुद्राएँ केवल ब्लॉकचेन पर डॉलर का प्रतिनिधित्व नहीं रहीं और पारंपरिक वित्तीय प्रणाली में विपरीत प्रवाह शुरू करने लगीं।

The real change may have just begun.