लेखक: Axis

AididiaoJP, Foresight News

15 मार्च को, दक्षिण कोरिया के वित्तीय नियामक ने देश के दूसरे सबसे बड़े क्रिप्टोकरेंसी एक्सचेंज, बिथम्ब पर छह महीने के लिए व्यवसाय के कुछ पहलुओं पर निलंबन लगा दिया। अंग्रेजी मीडिया ने इस घटना को धोखाधड़ी रोकने और नियामक सुधारों के साथ एक सामान्य अनुपालन मामले के रूप में रिपोर्ट किया। हालाँकि, इन रिपोर्ट्स ने अधिक महत्वपूर्ण गहरी जानकारी को अक्सर नज़रअंदाज़ कर दिया।

वास्तव में, यह घटना एक ऐसी बाजार संरचना घटना में बदल रही है जो लेजर पर वित्तीय प्रणाली में सबसे गहरे करेंसी-समर्थित तरलता पूल में हो रही है, और इसका प्रभाव दक्षिण कोरिया की सीमाओं से कहीं अधिक फैला हुआ है। अपबिट और बिथम्ब मिलकर दक्षिण कोरिया के लगभग 96% क्रिप्टोकरेंसी व्यापार को संभालते हैं। बिथम्ब का स्थगन केवल देशीय बाजार के संचालन को पुनर्गठित ही नहीं कर रहा है, बल्कि इस बाजार द्वारा वर्षों से वैश्विक व्यापारियों को भेजे जा रहे संकेतों की गुणवत्ता को कमजोर भी कर रहा है।

सामान्य तौर पर, दक्षिण कोरियाई क्रिप्टोकरेंसी उपयोगकर्ता सक्रिय रूप से व्यापार करते हैं, लेकिन उनका प्रणाली पूंजी नियंत्रण, एक्सचेंज की उच्च केंद्रीकरण और लगातार मौजूद भाषा बाधाओं जैसे कारकों द्वारा आकार दिया गया है। इन तीनों का संयुक्त प्रभाव यह है कि कीमत से संबंधित जानकारी अक्सर पहले दक्षिण कोरिया में प्रकट होती है, और फिर वैश्विक बाजार में प्रतिबिंबित होती है, जिससे बाजार के समन्वय में अल्पकालिक असमंजस का खुला समय बनता है।

ग्लोबल ट्रेडर्स के समय पर सूचना प्राप्त न कर पाने का कारण संरचनात्मक है, न कि यादृच्छिक

कोरिया एक किनारे का बाजार नहीं है, बल्कि यह एक ऐसा महत्वपूर्ण बाजार है जहाँ से ऑन-चेन अवसरों की उत्पत्ति को समझने में दुनिया भर में सबसे अधिक मदद मिलती है। दक्षिण कोरियाई वॉन दुनिया भर के क्रिप्टोकरेंसी व्यापार में दूसरा सबसे अधिक व्यापार होने वाला मुद्रा है, और इस साल के प्रारंभ से अब तक का व्यापार लगभग 6630 अरब डॉलर है, जो विश्वव्यापी मुद्रा-क्रिप्टोकरेंसी व्यापार के कुल आयतन का लगभग 30% है। दक्षिण कोरिया के लगभग एक-तिहाई वयस्क डिजिटल संपत्ति रखते हैं, जो संयुक्त राज्य अमेरिका की तुलना में दोगुना है।

2025 जून में चुने गए दक्षिण कोरियाई वर्तमान सरकार ने क्रिप्टोकरेंसी के समर्थन में राजनीतिक इतिहास के सबसे स्पष्ट चुनावी प्रोग्राम में से एक का वादा किया था। अपने पदभार संभालने के बाद, कोरियाई कॉम्पोजिट सूचकांक में सबसे अच्छा प्रदर्शन करने वाली 30 स्टॉक्स में से लगभग आधी डिजिटल संपत्ति से संबंधित हैं। शेयर बाजार ने इस संकेत को तुरंत समझ लिया, जबकि अधिकांश क्रिप्टोकरेंसी समुदाय ने ऐसा नहीं किया।

यह केवल एक बार की बाजार असंगति नहीं है। दक्षिण कोरियाई राजनीतिक और नियामक गतिविधियाँ आमतौर पर पहले कोरियाई भाषा के मीडिया और स्थानीय CT में दिखाई देती हैं, फिर Upbit और Bithumb पर कोरियाई वॉन ट्रेडिंग पेयर्स को प्रभावित करती हैं, और अंत में कुछ घंटों से कुछ दिनों के बाद ही अंग्रेजी भाषा के मीडिया में रिपोर्ट की जाती हैं। विपरीत प्रक्रिया भी मौजूद है: अंग्रेजी बाजार से उत्पन्न वैश्विक मैक्रो परिवर्तनों को स्थानीय ट्रेडिंग पेयर्स में कीमत देने में अक्सर अधिक समय लगता है। जब तक सूचना का अनुवाद पूरा होता है, तब तक प्रारंभिक कीमत प्रतिक्रिया पहले ही हो चुकी होती है।

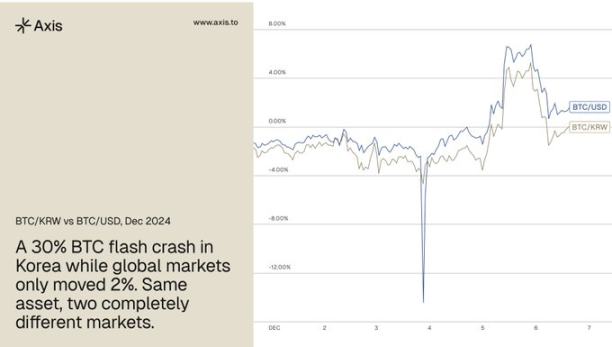

2024 दिसंबर 3 को सबसे स्पष्ट रिकॉर्ड आया, जब दक्षिण कोरियाई राष्ट्रपति यून सोक-यूल ने आपातकाल लागू करने की घोषणा की। दक्षिण कोरियाई बिटकॉइन की कीमत दिनभर में लगभग 30% गिर गई, जबकि वैश्विक कीमत केवल लगभग 2% गिरी, जिससे दोनों के बीच 28 प्रतिशत का अंतर बना, जो पूरी तरह से घरेलू राजनीतिक सदमे के कारण हुआ। इस बिक्री की कुल राशि लगभग 333 अरब डॉलर थी, और दक्षिण कोरियाई बाजार ने वैश्विक सबसे अधिक ट्रेडिंग वॉल्यूम दर्ज किया, जो दक्षिण कोरियाई बाजार के विचलन के प्रतिनिधि मामले का एक पारंपरिक उदाहरण है।

उस समय, खरीद की तरलता तेजी से समाप्त हो गई और बिक्री का दबाव जमा होता रहा, जिससे बिक्री का दबाव पूरी तरह से वॉन ट्रेडिंग पेयर पर केंद्रित हो गया। यहां तक कि स्थिर मुद्राएं भी अपने मूल्य से विचलित हो गईं, जिससे USDT की दक्षिण कोरियाई एक्सचेंज पर कीमत एक समय 0.75 डॉलर तक गिर गई, और बिटकॉइन और अन्य क्रिप्टोकरेंसी की कीमतें वैश्विक कीमतों की तुलना में 50% या उससे अधिक की छूट पर व्यापार हो रही थीं। स्थानीय उपयोगकर्ताओं को लगा कि वे अंतिम उपलब्ध तरलता के साथ बेच रहे हैं, इसलिए वैश्विक कीमत में लगभग कोई परिवर्तन न होने के बावजूद, उन्होंने मार्केट ऑर्डर के माध्यम से बड़ी मात्रा में बिक्री की। ब्लॉकचेन पर डेटा दिखाता है कि स्प्रेड को कम करने के लिए, आर्बिट्रेजर्स प्रति लेनदेन मिलियन USDT के स्थानांतरण कर रहे थे। प्रमुख एक्सचेंजों के फ्रंटएंड सिस्टम ट्रैफ़िक के दबाव में क्रैश हो गए, जिससे खुदरा उपयोगकर्ता प्राप्त मूल्य पर संपत्ति खरीदने में सक्षम नहीं हो पाए, केवल API का उपयोग करने वाले व्यापारी ही इस समय-अवधि में लेनदेन कर पाए। अधिकांश मानदंडों के हिसाब से, यह एक महत्वपूर्ण और अत्यधिक व्यापारयोग्य घटना थी, हालांकि यह समय-अवधि कुछ ही घंटों में समाप्त हो गई।

बिथम्ब की निलंबन घटना भी इसी पैटर्न का अनुसरण कर रही है। यह घटना कोरियाई समाचार प्रवाह में कई सप्ताहों से विकसित हो रही है, लेकिन अधिकांश अंग्रेजी व्यापारी अब तक इसके बारे में नहीं जानते थे।

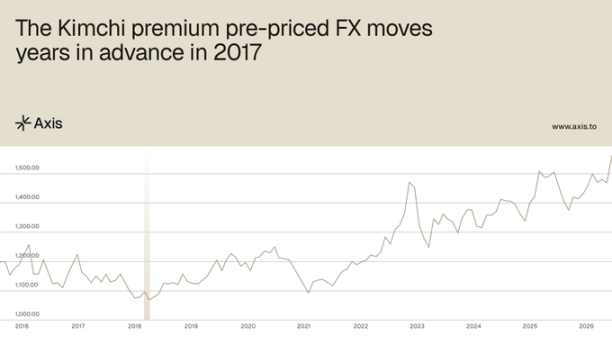

"किमची प्रीमियम" को व्यापक रूप से ट्रैक किया जाता है, लेकिन अक्सर गलत समझा जाता है

कोरियाई भाषा के समाचार स्रोतों के बिना, किमची प्रीमियम हमेशा से कोरियाई बाजार की गतिविधियों को समझने का सबसे सीधा संकेतक रहा है। यह प्रीमियम, कोरियाई वॉन में मूल्यांकित क्रिप्टोकरेंसी की कीमतों और वैश्विक डॉलर में मूल्यांकित कीमतों के बीच के अंतर को मापता है। इसलिए, अनुभवी व्यापारी लंबे समय से कोरियाई वॉन ट्रेडिंग वॉल्यूम पर ध्यान देते रहे हैं। कोरियाई स्पॉट शैलेकॉइन बाजार विश्व के सबसे अधिक ट्रेडिंग वॉल्यूम वाले बाजारों में से एक है और इतिहास में सामान्य बाजार परिवर्तनों का एक विश्वसनीय प्रारंभिक संकेतक रहा है।

समस्या यह है कि अधिकांश व्यापारी इस संकेत की गलत व्याख्या करते हैं। पिक्का प्रीमियम को सामान्यतः दक्षिण कोरियाई व्यक्तिगत व्यापारियों की भावना का मापक बताया जाता है। हालाँकि, यह इसका एक हिस्सा है, लेकिन यह प्रीमियम एक ऐसे बाजार में संरचनात्मक पूंजी दबाव की तीव्रता को भी दर्शाता है, जहाँ सीमाओं के पार पूंजी प्रवाह के लिए नियामक घर्षण होता है। जब यह घर्षण बढ़ता है, तो मूल्य विकृति अक्सर बढ़ जाती है।

इतिहास स्पष्ट रूप से इस बात को दर्शाता है। 2017 में, जब डॉलर प्रति वॉन का विनिमय दर लगभग 1060 था, पर्की प्रीमियम लगभग 40% के शीर्ष पर पहुंच गया, जिसका अर्थ है कि प्रभावी USDT प्रति वॉन विनिमय दर लगभग 1480 थी। बाद में, 2024 दिसंबर में, वास्तविक डॉलर प्रति वॉन विनिमय दर 1480 के ऊपर बढ़ गई। पर्की प्रीमियम कई साल पहले ही इस विदेशी मुद्रा परिवर्तन को पहले से ही कीमत दे चुका था, और यह जानकारी सार्वजनिक रूप से देखने योग्य डेटा में कोडित है, लेकिन इसे सही ढंग से समझने के लिए दक्षिण कोरियाई बाजार के समाचार प्रवाह को समेटना आवश्यक है।

एक लगातार मौजूद विशेषता यह है कि पिक्की प्रीमियम स्वतः शून्य पर आ जाता है। अध्ययनों से पता चलता है कि जब तक पूंजी नियंत्रण बना रहता है, बिटकॉइन का पिक्की प्रीमियम लगभग 1.24% के संरचनात्मक गैर-शून्य निम्न सीमा पर बना रहता है। इसका मतलब है कि जब प्रीमियम इस स्तर के आसपास संकुचित होता है, तो यह अक्सर मूलभूत पूंजी दबाव में परिवर्तन को दर्शाता है, न कि साधारण सामान्यीकरण। 2025 में, प्रीमियम शून्य के करीब आने के बाद, बिटकॉइन ने सात दिनों और एक महीने के समय सीमा में दोनों में सकारात्मक रिटर्न दर्ज किया: सात दिनों का औसत रिटर्न 1.7% था, और तीस दिनों का औसत रिटर्न 6.2% था। व्यापारियों के लिए, महत्वपूर्ण संकेत पिक्की प्रीमियम के परम स्तर में नहीं, बल्कि समय के साथ इसके परिवर्तन के प्रवृत्ति में है।

Bithumb की स्थगित घटना के कारण कोरियाई बाजार में असमानता अधिक अप्रत्याशित और असममित हो गई है।

पार्की प्रीमियम की संकेत के रूप में प्रासंगिकता, दक्षिण कोरियाई विनिमयों के बीच मूल्य निर्धारण के तरीके पर निर्भर करती है। जब कई व्यापार स्थल समान धन प्रवाह के लिए मूल्य निर्धारित करने के लिए प्रतिस्पर्धा करते हैं, तो उत्पन्न स्प्रेड अक्सर अधिक जानकारी ले जाते हैं। जैसे-जैसे तरलता केंद्रित होने लगती है, यह स्पष्टता कम होने लगती है। इसलिए Bithumb का स्थगन प्रीमियम के लिए आवश्यक प्रतिस्पर्धी मूल्य निर्धारण तंत्र को हटा रहा है।

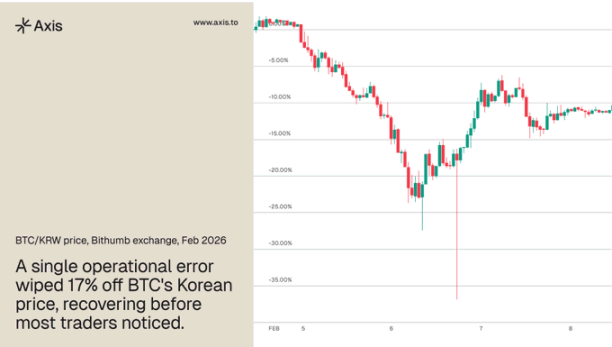

घोषणा के बाद पूंजी तुरंत Upbit पर स्थानांतरित हो गई, जिससे केंद्रीकरण और गहरा हुआ। फरवरी 2026 में, Bithumb पर एक ऑपरेशनल गलती के कारण उपयोगकर्ता खातों में 620,000 BTC गलती से जमा कर दिए गए, जिससे BTC/KRW ट्रेडिंग पेयर में 17% की अचानक गिरावट आई, जिसके बाद कीमतें वापस ठीक हुईं। यह घटना स्पष्ट रूप से दर्शाती है कि जब कीमत निर्धारण केवल एक ही ट्रेडिंग प्लेटफॉर्म पर निर्भर होता है, तो क्या हो सकता है।

प्रीमियम के घटने का अर्थ यह नहीं है कि दक्षिण कोरियाई बाजार के असंगति का अंत हो गया है, बल्कि इसका अर्थ है कि ये असंगतियाँ प्रकट होने से पहले अधिक कठिनाई से पूर्वानुमानित हो रही हैं, जिससे दक्षिण कोरियाई बाजार की सीधी निगरानी करने वाले और अंग्रेजी समाचारों पर निर्भर करने वाले प्रतिभागियों के बीच सूचना का अंतर बढ़ रहा है।

इसी बीच, इन असंगतियों के पीछे की नींव की स्थितियाँ अधिक कठिन होती जा रही हैं। 2025 में, कठोर ट्रेडिंग नियमों के तहत, दक्षिण कोरिया से 110 अरब डॉलर की क्रिप्टोकरेंसी बाहर निकल गई। नए सरकार के नेतृत्व में, पिछले संरचनात्मक बहिष्कार से बाहर निकले धन को अब नए संस्थागत चैनलों के माध्यम से वापस लाया जा रहा है, जबकि खुदरा धन प्रवाह पर निर्भर एक्सचेंज बुनियादी ढांचे को समानांतर रूप से सख्त किया जा रहा है। ऐतिहासिक रूप से, ऐसी नीतिगत विभाजन ही इस बाजार में सबसे तीव्र और सबसे क्षणिक असंगतियों का पूर्वसूचक है।

दक्षिण कोरियाई बाजार संरचना वैश्विक व्यापारियों के लिए दोहराई जा सकने वाली सूचना असमानता पैदा करती है

पिकल प्रीमियम केवल कोरियाई बाजार की अलग घटना नहीं है। यह एक ऐसे तंत्र का सबसे व्यापक रूप से देखा गया उदाहरण है, जो प्रत्येक ऐसे कैपिटल कंट्रोल बाजार में, जहां क्रिप्टोकरेंसी समानांतर वित्तीय चैनल के रूप में विकसित हो चुकी है, कुछ हद तक काम करता है। 2024 के दिसंबर की मार्शल लॉ की घटना और Bithumb के स्थायी निलंबन की घटना दोनों ही समान गतिशीलता को दर्शाती हैं। इस बाजार में असंगति तेजी से प्रकट होती है, सही सूचना स्रोत वाले प्रतिभागियों को पुरस्कृत करती है, और बाजार के अन्य हिस्सों के पहुंचने से पहले ही समाप्त हो जाती है।

12 दिसंबर को कार्रवाई करने वाले व्यापारी तेज़ या अधिक बुद्धिमान नहीं थे, बल्कि उन्होंने पहले से ही सही संकेतों का निरीक्षण किया था और यह समझा था कि दक्षिण कोरियाई राजनीतिक घटनाएँ एक्सचेंज स्तर पर कैसे कीमत के तंत्र से मेल खाती हैं, जबकि व्यापक बाजार अभी तक यह नहीं समझ पाया था कि क्या हो रहा है।

जब स्थिर मुद्रा अवसंरचना विश्वव्यापी रूप से गहराती जाएगी, तो अधिक बाजारों में दक्षिण कोरिया ने पिछले दशक में जो पूंजी दबाव संकेत जारी किए हैं, वे संकेत उत्पन्न होंगे। चुनौती इन संकेतों के अस्तित्व की पहचान करने में नहीं, बल्कि इन संकेतों को लगातार पकड़ने के लिए आवश्यक अवसंरचना और अनुशासन बनाने में है।