2025 के अंत तक, जब चीन के केंद्रीय बैंक ने डिजिटल चीनी यूआन के प्रबंधन नियंत्रण तंत्र और संबंधित वित्तीय बुनियादी ढांचे के निर्माण के लिए एक अभियान योजना जारी की, तो यह डिजिटल चीनी यूआन के औपचारिक रूप से "1.0 डिजिटल कैश" से "2.0 डिजिटल डिपॉजिट मनी" युग में प्रवेश करने को संकेत दे�

इसका मुख्य परिवर्तन इस बात पर आधारित है कि 1 जनवरी, 2026 के बाद से, डिजिटल चीन रुपया वॉलेट शेष पर ब्याज देय होगा, और इसका कानूनी गुण एक केंद्रीय बैंक के प्रत्यक्ष दायित्व से बदलकर ... होगावाणिज्यिक �कानूनी मुद्रा गुण।

वैश्विक सीबीडीसी में सामान्य चुनौतियां और डिजिटल यूआरएस का बच

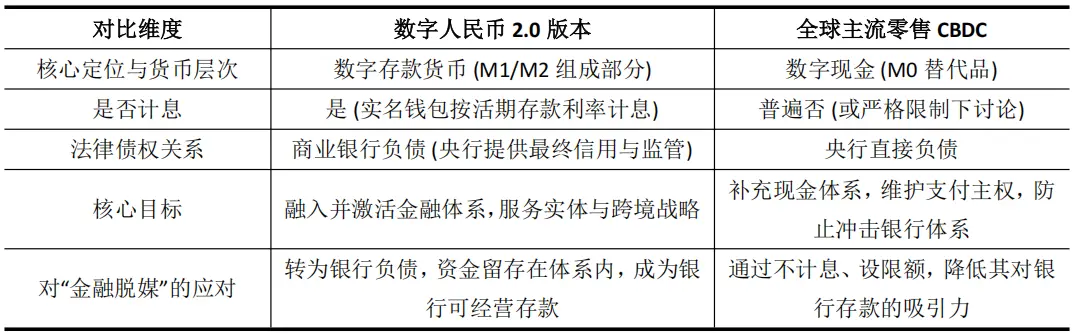

130 से अधिक मुद्रा प्राधिकरण विश्व भर में अन्वेषण करसीबीडीसीइसका अभ्यास आम तौर पर एक असंगत विरोधाभास में फंस गया है: जबकि डिजिटल मुद्रा लॉन्च करते हैं, तो परंपरागत बैंकिंग प्रणाली की नींव को हिलाए बिना कैसे? इसकी जड़ वित्तीय असंगति के प्रति सतर्कता में है - चिंता है कि केंद्रीय बैंक नागरिकों को सुरक्षित और आसानी से उपलब्ध डिजिटल कानूनी मुद्रा प्रदान करके व्यापारिक बैंकों के जमा धन को खतरे में

अतः, यहां तक कि यूरोपीय सेंट्रल बैंक (ईसीबी) द्वारा डिजिटल यूरो के लिए धन धारण की सीमा निर्धारित करने की चर्चा या जापानी सेंट्रल बैंक (बीजीबी) द्वारा स्पष्ट चेतावनी दोनों के मूल तर्क रक्षात्मक हैं। वे व्यापारिक सीबीडीसी को कठोरता से ब्याज रहित डिजिटल नकदी (एम 0) के रूप में सीमित करके बैंकिंग जमा के आकर्षण को कम करके वित्तीय स्थिरता की गारंटी देते हैं, लेकिन यह अक्सर उपयोगकर्ता और बैंक द्वारा प्रोत्साहन की कमी के कारण सीबीडीसी के प्रचार में कठिनाई उत्पन्न करता है, ज

इसके आधार पर, डिजिटल चाइना करेंसी (DCEP) विश्व की पहली सीबीडीसी (CBDC) होगी जो सामान्य उपयोगकर्ता वॉलेट बैलेंस पर ब्याज का भुगतान करेगी। DCEP 2.0 मुद्रा ऋण के संबंधों को पुनर्निर्माण करके संस्थागत नवाचार के माध्यम से बैंकिंग प्रणाली के भीतर जोखिम को कम करने और नए ऊर्जा के सृजन का प्रयास करता है। इसकी अन्य खुदरा सीबी

यह मोड़ डिजिटल चीनी युआन को बैंक के बाहरी चक्र में एक "बॉडी-आउट-ऑफ-बॉडी" उपकरण से बैंक के बैलेंस शीट में गहराई से शामिल होने वाला "शरीर का रक्त" बन

वाणिज्यिक बैंकों के पास डिजिटल चीनी युआन जमा पर प्रबंधन और लाभ का अधिकार है, जिसके प्रचार का उद्देश्य "निर्बाध जिम्मेदारी" से "सक्रिय ऑपरेशन" में बदल गया है, जिससे एक निरंतर बाजार आधारित प्रचार तंत्र बन गया है। इसके साथ ही, जमा बीमा सुरक्षा के स्पष्ट होने से उपयोगकर्त

यह केवल प्रोत्साहन समस्या को ही हल करता है, बल्कि यह इस बात का भी अर्थ है कि डिजिटल चीनी युआन को आधिकारिक रूप से पारंपरिक मुद्रा निर्माण और नियंत्रण ढांचे में शामिल कर लिया गया है, जो केंद्रीय बैंक के लिए एक नया नीति चर (डिजिटल चीनी युआन ब्याज दर) प्रदान करता है जिस पर

नई अवस्था की परिभाषा: सीबीडीसी और संकेतित जमा के "मिश्रण"

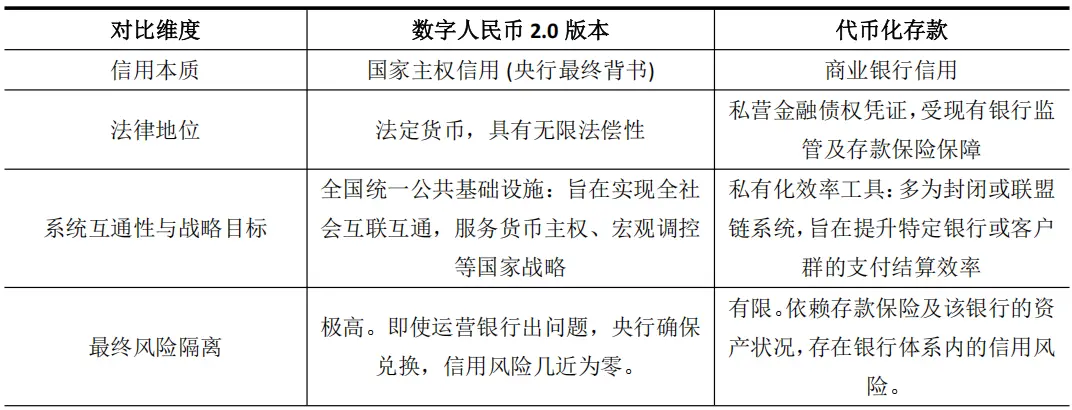

सीबीडीसी 2.0 की ब्याज दर और बैंकिंग संचालन की विशेषताओं के कारण बैंकों द्वारा चलाए गए टोकनाइज्ड जमा धन से कुछ समानता है। दूसरा बैंक जमा धन का ब्लॉकचेन पर डिजिटल प्रमाण है (जैसे जेपी मॉर्गन के JPM Coin) जो संस्थागत लेनदेन की दक्षता को बढ़ाने के लिए बनाया गया है। लेकिन यह समानता केवल सतही है, दोनों में विश्वास के आधार और रणनीतिक स्तर में मौलिक अंतर है।

सीआरएस 2.0 वास्तव में एक नई मिश्रित रूप बनाता है: यह टोकनीकृत जमा की दक्षता के बाहरी रूप को अवशोषित करता है, लेकिन इसका अंतर्निहित राष्ट्रीय राज्य के मुद्रा विश्वास का पूर्ण अधिका�

यह अंतर बहुत महत्वपूर्ण है। टोकनाइज़्ड जमा की ऋण योग्यता उस बैंक के बैलेंस शीट से गहराई से जुड़ी हुई है जिसके द्वारा इसका जारी करना किया जाता है, और इसकी प्रकृति मौजूदा वित्तीय मध्यस्थता की दक्षता को अधिकतम करने वाले उपकरण के रूप में है। जबकि डिजिटल चीनी युआन 2.0 की ऋण योग्यता का आधार

तिब्बती विश्वविद्यालय के फाइनेंशियल टेक्नोलॉजी अनुसंधान संस्थान की रिपोर्ट में भी कहा गया है कि राष्ट्रीय बैंक के बैकिंग के साथ और कार्यकर्म योग्य डिजिटल मुद्रा, "ब्लॉकचेन + डिजिटल संपत्ति" के �

अतः, डिजिटल चीनी युआन 2.0 के अपग्रेड का अर्थ भुगतान उपकरण के विकास से बहुत आगे जाता है, बल्कि आने वाले बड़े पैमाने पर संपत्ति टोकनीकरण युग के लिए एक उच्चतम विश्वास वाले "सेटलमेंट ट्रैक" की पूर्व स्थापना करता है।

सावधि डिजिटल चीनी रुपये का हांगकांग के डिजिटल वित्तीय पारिस

ज़ियान रेनमिनबी के स्ट्रैटेजिक उत्थान के प्रभाव हांगकांग में सबसे अधिक सीधे और गहरे होंगे, जो भौगोलिक और प्रणालीगत �

अंतरराष्ट्रीय और वित्तीय परिदृश्यों में डिजिटल चीनी रुपये के प्रकृति को पूरी तरह से बदल देने वाले एक महत्वपूर्ण चर के रूप में ब्याज देने के कारण, इसे "भुगतान चैनल" से "रणनीतिक संपत्ति" में विकसित कर दिया गया है, जिससे हांगकांग के "अंतरराष्ट्रीय डिजिटल सं

पहली बात, ब्याज देना अंतरराष्ट्रीय धन के प्रवाह के बल की समस्या को हल करता है और हांगकांग के अपने बाहरी चीनी युआन धन के भंडार के क

mBridge आधारित अंतरराष्ट्रीय भुगतान नेटवर्क में, ब्याज विहीन डिजिटल मुद्रा केवल एक माध्यम है, जिसके कारण उद्यमों के पास धन के उपयोग की लागत कम करने के लिए त्वरित भुगतान करने के लाभ के अवसर होते हैं। ब्याज देने के बाद, डिजिटल चीनी युआन के पास हांगकांग में अलसुविदा चीनी युआन जमा के साथ प्रतिस्पर्धा करने के गुण होते हैं। अंतरराष्ट्रीय उद्यमों के वित्तीय केंद्र इसे ब्याज वाले तरलता प्रबंधन उपकरण के रूप में उपयोग कर सकते हैं और हांगकांग के नियमन प्रणाली में लं

वर्तमान में mBridge लेनदेन में डिजिटल चीनी युआन (e-CNY) का अनुपात 95% से अधिक है। ब्याज नीति के माध्यम से यह प्रवाह लाभ एक स्थायी लाभ में बदल सकता है, जो हांगकांग में अपने डॉलर भंडार का विस्तार और गहराई बढ़ाने और अपनी हब की स्थिति को मजब

दूसरा, ब्याज भुगतान डिजिटल चीनी युआन के लिए एक विश्वास के आकर्षण के रूप में हांगकांग में टोकनाइज्ड संपत्ति जार

हांगकांग बॉन्ड जैसे संपत्ति के टोकनीकरण को बल दे रहा है। ऐसे डीवीपी सेटलमेंट में, सेटलमेंट मुद्रा का श्रेय निर्धारण उत्पाद के जोखिम मूल्य और बाजार ग्रहण क्षमता से सीधे संबंधित होता है। राष्ट्रीय श्रेय के साथ ब्याज देने वाला डिजिटल चीनी युआन, किसी भी एकल बैंक के टोकनाइज्ड जमा राशि की तुलना में श्रेय निर्धारण में बहुत अधिक है।

हांगकांग मॉनेटरी अथॉरिटी के एन्सेम्बल परियोजना द्वारा टोकनाइज़्ड जमा के अंतःसंबंध की जांच की गई है, जबकि डिजिटल चीनी युआन 2.0 को इस पारिस्थितिकी में उच्च स्तर की सेटलमेंट संपत्ति के रूप में एकीकृत किया जा सकता है। डिजिटल चीनी युआन की कार्यक्षमता का उपयोग बॉन्ड ब्याज भुगतान प्रक्रिया या व्यापार वित्तपोषण शर्तों के ऑटोमेटेड कार्�

यह हाई-एंड उत्पादों, जैसे हांगकांग में टोकनाइज़्ड सरकारी हरित बॉन्ड्स के लिए एक संभावित और अधिक श्रेष्ठ बुनियादी वित्तीय बुनियादी ढांचा विकल्प प्रद

तीसरा, ब्याज भुगतान डिजिटल चीनी युआन के आसपास वित्तीय सेवा नवाचार के अवकाश को सक्रिय करता है और हांगकांग के फिनटेक

जब डिजिटल चीनी युआन बैंकों के ऋण के रूप में व्यापार योग्य और ब्याज उत्पादक हो जाएगा, तो इसके चारों ओर जमा, निवेश, वित्तपोषण और स्मार्ट कॉन्ट्रैक्ट प्रबंधन सेवाएं उभरे�

हांगकांग में अंतरराष्ट्रीय मानकों के साथ एक सामान्य कानून प्रणाली और एक सक्रिय वित्तीय बाजार है, जिसके कारण ऐसी नवाचारी सेवाओं के परीक्षण के लिए यह आदर्श "सैंडबॉक्स" है। उदाहरण के लिए, डिजिटल चीनी युआन वॉलेट को वर्चुअल संपत्ति प्लेटफॉर्म से जोड़ने वाले अनुपालन गेटवे को विकसित क

इस प्रकार के नवाचार सहयोग के कारण हांगकांग डिजिटल वित्तीय उत्पादों के डिज़ाइन और नियम निर्माण में अग्रणी बन जाएगा।

चौथा, ब्याज देन डिजिटल चीनी युआन और हांगकांग के "डिजिटल हांगकांग डॉलर" के अंतरक्रिया रणनीति को गहराई

हांगकांग ने स्पष्ट रूप से बुनियादी ढांचा वाले "डिजिटल हांगकांग डॉलर" के विकास को प्राथमिकता दी है, जो वित्तीय संस्थानों के बीच बड़े लेनदेन और पूंजी बाजार अनुप्रयोगों पर केंद्रित होगा। ब्याज वाले डिजिटल चीनी युआन 2.0, विशेष रूप से आंतरिक वास्तविक अर्थव्यवस्थ

दोनों परस्पर विरोधी नहीं हैं, बल्कि एक स्पष्ट पूरक तस्वीर बनाते हैं: डिजिटल हांगकांग डॉलर स्थानीय खुदरा वित्तीय दक्षता को अनुकूलित करता है, जबकि डिजिटल चीनी युआन अंतरराष्ट्रीय आर्थिक जुड़ाव को गहरा करता है। ऐसा सहयोग हांगकांग को स्थानी