मूल | Odaily स्टार डेली (@OdailyChina)

लेखक | jk

परिचय: अगले बुल राउंड के लिए कौन तैयारी कर रहा है?

2024 से 2025 की क्रिप्टो बुल बाजार, मूल रूप से एक संस्थागत कहानी है। तब बिटकॉइन को 100,000 डॉलर तक पहुँचाने वाला कोई छोटे निवेशकों का FOMO भाव नहीं था, बल्कि ब्लैकरोक IBIT के लॉन्च के बाद ETF का शुद्ध प्रवाह और स्ट्रैटेजी द्वारा निरंतर बॉन्ड फाइनेंसिंग के माध्यम से क्रिप्टो की खरीदारी थी। उस बुल राउंड की नींव, संस्थाओं द्वारा 2022 से 2023 के बेयर मार्केट के दौरान चुपचाप पूरा किए गए पोजीशनिंग पर निर्भर करती है।

आज ऐतिहासिक घटनाएँ दोहराई जा रही हैं, लेकिन विवरण पूरी तरह से अलग हैं। 2026 की पहली तिमाही में, बिटकॉइन अपने उच्च स्तर से 25% से अधिक की गिरावट का सामना कर रहा है, जबकि ईथरियम की गिरावट और अधिक गहरी है, और बाजार का मनोबल फिर से ठंडा हो गया है। हालाँकि, इस पृष्ठभूमि में, कुछ संस्थागत कारकों की क्रियाएँ कीमत के प्रवाह के विपरीत हैं: कॉर्पोरेट कोष खरीदारी बढ़ा रहे हैं, सार्वजनिक संपत्ति कोष खरीदारी बढ़ा रहे हैं, बैंक-संबंधित ETFs लॉन्च हो रहे हैं, और यूरोपीय पारंपरिक वित्तीय संस्थान स्थिरता कॉइन में प्रवेश कर रहे हैं। ये सभी एक ही प्रश्न की ओर इशारा करते हैं: यदि अगली बड़ी सुदृढ़ता फिर से संस्थागत पूँजी द्वारा संचालित होगी, तो इस मंदी के समय में, कौन खरीद रहा है?

Odaily के पत्रकार ने पहले तिमाही के क्रिप्टो मार्केट में निवेश की गहन जांच की।

सबसे पहले निष्कर्ष: यहां तक कि पहले तिमाही में बाजार में भारी सुधार के बावजूद, संस्थागत निवेश अभी भी क्रिप्टो बाजार में प्रवाहित हो रहा है। बिटकॉइन 88,000 डॉलर से लगभग 25% गिरकर 60,000 डॉलर के मध्य तक पहुंच गया, जबकि ईथरियम में 35% की गिरावट आई, लेकिन स्ट्रैटेजी (पूर्व माइक्रोस्ट्रैटेजी) ने अभी भी 100 बिलियन डॉलर से अधिक के बिटकॉइन को बढ़ाया, और सार्वजनिक संपत्ति कोष मुबादला जैसे संस्थानों ने भी कीमतों में कमी के मौके का फायदा उठाकर अतिरिक्त खरीदारी की। इसी बीच, लगभग 26 एकल-संपत्ति क्रिप्टो ETFs संयुक्त राज्य SEC के नए सामान्य सूचीकरण नियम के ढांचे के तहत प्रकाशित हुए या आवेदन प्रस्तुत किए गए।

2026 के पहले तिमाही में निवेश धन में स्पष्ट विभाजन देखा गया: कुछ हेज फंडों ने भारी मात्रा में बिक्री की (Brevan Howard ने IBIT होल्डिंग 85% कम कर दी), जबकि कॉर्पोरेट कैश ट्रेजरी, विश्वविद्यालय फंड, ETF प्रकाशक और अबू धाबी सार्वजनिक संपत्ति फंड ने अवसर का लाभ उठाया। रिस्क कैपिटल के मामले में, लेनदेन की संख्या में 49% की गिरावट के बावजूद, तिमाही फंडिंग कुल 50 अरब से 68 अरब डॉलर के बीच बना रहा, जिसमें तीन लेनदेन (BVNK, Kalshi, Polymarket) ने आधा हिस्सा कब्जा कर लिया। बाहरी परिदृश्य के संदर्भ में, सितंबर 2025 में SEC के नए नियमों ने ETF स्वीकृति चक्र को 240 दिनों से घटाकर 75 दिन कर दिया; 17 मार्च 2026 को, SEC और CFTC की संयुक्त घोषणा ने स्टेकिंग पुरस्कारों को सिक्योरिटी माना, जिससे स्टेकिंग-आधारित ETF की एक लहर की शुरुआत हुई।

भाग 1: सक्रिय संस्थागत खरीददार और निवेश आवंटन

नए लॉन्च किए गए क्रिप्टो ETF (2026 ई. के 1 से 4 महीने)

इस तिमाही में नए क्रिप्टो ETF उत्पादों का बड़ा प्रकाशन हुआ। बिटवाइज ने 14 जनवरी को न्यूयॉर्क स्टॉक एक्सचेंज आर्का पर चेनलिंक ETF (CLNK) लॉन्च किया, जिसका बीज निवेश 2.5 मिलियन डॉलर था। कैनरी कैपिटल ने 13 जनवरी को दो उत्पाद लॉन्च किए: लाइटकॉइन स्पॉट ETF (LTCC, कुल AUM लगभग 9.7 मिलियन डॉलर, संयुक्त राज्य अमेरिका का पहला स्पॉट LTC उत्पाद) और HBAR ETF (संयुक्त राज्य अमेरिका का पहला स्पॉट Hedera उत्पाद); इसके बाद कंपनी ने फरवरी में स्टेकिंग SUI ETF लॉन्च किया, जिसमें स्टेकिंग रिवॉर्ड्स शामिल हैं। ग्रे स्केल के पास भी फरवरी में SUI स्टेकिंग ETF आया। 21Shares ने 24 फरवरी को नैसडैक पर SUI ETF (TSUI, AUM लगभग 1,250 मिलियन डॉलर) लॉन्च किया, और 6 मार्च को पोल्काडॉट ETF (TDOT, शुल्क 0.30%, संयुक्त राज्य अमेरिका का पहला स्पॉट DOT उत्पाद, पहले सप्ताह का AUM लगभग 1,100 मिलियन डॉलर) लॉन्च किया।

कुछ प्रमुख संस्थाएँ ने ईटीएफ भी लॉन्च किए हैं। ब्लैकरोक ने 12 मार्च को iShares Ethereum Staking Trust (ETHB) लॉन्च किया, जो मुख्यधारा की संस्थागत क्षेत्र का पहला ETH स्टेकिंग ETF है, जिसमें लगभग 82% स्टेकिंग रिवॉर्ड्स सीधे होल्डर्स को वितरित किए जाते हैं। मॉर्गन स्टेनले ने 8 अप्रैल को मॉर्गन स्टेनले बिटकॉइन ट्रस्ट (MSBT) लॉन्च किया, जो संयुक्त राज्य अमेरिका का पहला बैंक-संचालित स्पॉट BTC ETF है, जिसकी फीस 0.14% है, और पहले दिन 34 मिलियन डॉलर की पूंजी एकत्रित की, और 8 दिनों के बाद कुल आकार 133 मिलियन डॉलर हो गया। इसके अलावा, प्रोशेयर्स ने जनवरी-फरवरी के बीच CoinDesk 20 क्रिप्टो इंडेक्स ETF (KRYP) को NYSE Arca पर लॉन्च किया; NEOS लगभग 29 जनवरी को Enhanced Bitcoin High Yield ETF (XBCI) लॉन्च करने वाला था; Bitwise ने Proficio Currency Debasement ETF (BPRO, BTC और कीमती धातुओं का संयोजन) लॉन्च किया; नोमुरा/लेजर डिजिटल ने 22 जनवरी को Bitcoin Diversified Yield Fund (BDYF, टोकनाइज़्ड आय उत्पाद) लॉन्च किया; 21Shares ने 25 फरवरी को सुरीख में BTC पर आधारित Strategy Yield ETP (STRC) लॉन्च किया; और Hashdex ने पहली तिमाही में NCIQ को BTC, ETH, XRP, SOL और XLM को कवर करने के लिए विस्तारित किया।

सामान्य तौर पर, नई पूंजी (New Money), यानी छोटे बाजार पूंजीकरण वाले क्रिप्टोकरेंसी के ETF लॉन्च हो रहे हैं, लेकिन अनुभवी पुरानी पूंजी द्वारा जारी ETF अभी भी उच्च बाजार पूंजीकरण वाले स्थापित क्रिप्टोकरेंसी पर केंद्रित हैं।

ध्यान देने योग्य ETF आवेदन (23 अप्रैल तक अनुमोदन के लिए प्रतीक्षारत)

मॉरगन स्टैनले ने जनवरी के प्रारंभ में स्पॉट BTC (MSBT, जिसे अप्रैल में सूचीबद्ध किया गया), Solana और ETH ट्रस्ट के लिए S-1 आवेदन दायर किया। गोल्डमैन सैक्स ने 14 अप्रैल को बिटकॉइन प्रीमियम आय/विकल्प रणनीति ETF का आवेदन दायर किया। हाइपरलिक्विड (HYPE) को चार संस्थागत आवेदनकर्ताओं द्वारा आवेदन किया गया: ग्रिस्केल (GHYP, 20 मार्च), बिटवाइज (BHYP, 10 अप्रैल), 21Shares (THYP, 14 अप्रैल) और वैनएक (VHYP), जिनमें से कोई भी अभी तक सूचीबद्ध होने के लिए स्वीकृत नहीं हुआ है। ग्रिस्केल, वैनएक, 21Shares, बिटवाइज और कैनरी ने ADA स्पॉट ETF के लिए आवेदन किया है, और CME का ADA फ्यूचर्स कॉन्ट्रैक्ट 9 फरवरी को लॉन्च हुआ। ट्रुथ सोशल (यॉर्कविल) ने 13 फरवरी को BTC+ETH कॉम्बो ETF और Cronos आय-वृद्धि ETF के लिए आवेदन किया। बिटवाइज ने 11 क्रिप्टो रणनीति ETFs (AAVE, UNI, ZEC, TAO सहित) के लिए आवेदन किया। REX-Osprey/Defiance ने 27 क्रिप्टो ETFs के लिए आवेदन किया, जिनमें स्टेकिंग प्रोडक्ट्स और 3x लीवरेज प्रोडक्ट्स शामिल हैं।

अभी के लिए, हाइपरलिक्विड का ETF सबसे अधिक उम्मीद का है।

ETF फंड फ्लो (2026 की पहली तिमाही)

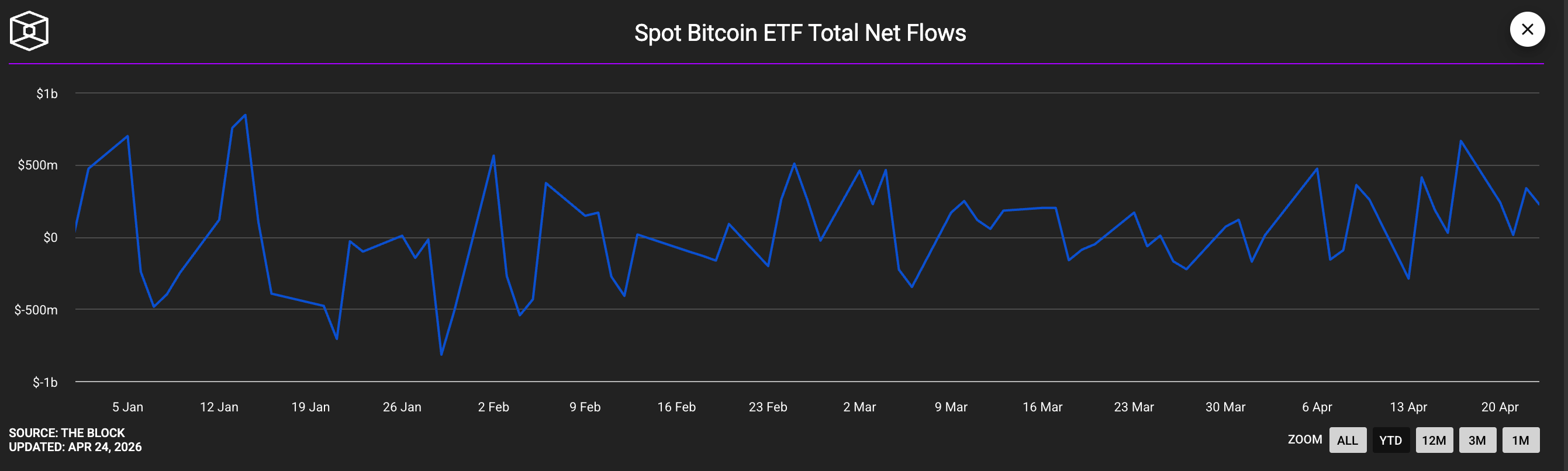

स्पॉट BTC ETF के फंड फ्लो में उतार-चढ़ाव स्पष्ट है: जनवरी में लगभग 16 बिलियन डॉलर का शुद्ध बाहर निकास (crypto.com के डेटा के अनुसार, लगातार तीसरा महीना शुद्ध बाहर निकास), लेकिन मार्च-अप्रैल में खरीदारी की वापसी के साथ, पूरे तिमाही का शुद्ध प्रवाह धनात्मक हो गया। ब्लैकरोक IBIT अभी भी प्रमुख उत्पाद है, जिसमें पहली तिमाही में लगभग 84 बिलियन डॉलर का शुद्ध प्रवाह हुआ, हालाँकि कीमत में गिरावट के कारण, AUM 780 बिलियन डॉलर से घटकर 540 बिलियन डॉलर हो गया। एथेरियम ETF ने जनवरी की शुरुआत में 19 लगातार दिनों के सकारात्मक प्रवाह का रिकॉर्ड बनाया। XRP ETF ने पूरी तिमाही में 10.7 बिलियन डॉलर का शुद्ध प्रवाह किया, 43 लगातार सकारात्मक प्रवाह के साथ, जो समय के साथ BTC-आधारित उत्पादों से कहीं बेहतर प्रदर्शन किया। सोलाना ETF (BSOL, FSOL) का संयुक्त AUM अप्रैल में 10 बिलियन डॉलर के स्तर को पार कर गया; गोल्डमैन सैक्स ने 108 मिलियन डॉलर की SOL ETF पोजीशन होने की पुष्टि की।

पूरे चतुर्थांश का शुद्ध प्रवाह सकारात्मक है

सार्वजनिक रूप से सूचीबद्ध कंपनी के बिटकॉइन खजाने की खरीद रिकॉर्ड

Strategy (MSTR) ने इस तिमाही में निरंतर उच्च गति से BTC खरीदा है। 20 अप्रैल, 2026 तक, Strategy ने कुल 815,061 BTC होल्ड किए हैं, औसत कीमत 75,527 डॉलर, जिसका लागत आधार लगभग 616 अरब डॉलर है। जापानी सार्वजनिक कंपनी Metaplanet (3350.T) ने 1 जनवरी, 2026 को घोषणा की कि इस अवधि में उन्होंने 4,279 BTC को औसत कीमत 104,638 डॉलर पर खरीदा, जिसकी कुल लागत 3.8 अरब डॉलर से अधिक है; पूरी पहली तिमाही में कुल 5,075 BTC जोड़े गए, और 2 अप्रैल को घोषणा के समय कुल 40,177 BTC होल्ड किए गए, जिसकी पहली तिमाही की खरीद की लागत लगभग 4 अरब डॉलर है।

Strive (ASST) ने 13 जनवरी को 123 BTC खरीदे, औसत कीमत 91,561 डॉलर, कुल 1,130 डॉलर मिलियन; इसके बाद उन्होंने Semler Scientific के साथ पूर्ण स्टॉक मर्जर पूरा किया, जिसके परिणामस्वरूप दोनों कंपनियों के पास 12,798 BTC हो गए, जो कि कॉर्पोरेट ब्लॉकचेन में 11वें स्थान पर पहुंच गए, और मर्जर 16 जनवरी को पूरा हुआ। मार्च के मध्य तक, Strive ने PIPE और Semler मर्जर के माध्यम से लगभग 13,628 BTC हासिल किए। DDC Enterprise (NYSEAM) ने केवल जनवरी में लगभग 600 BTC अतिरिक्त खरीदे, और 19 मार्च तक उनके पास कुल 2,383 BTC हो गए, जिसका कुल मूल्य 182 मिलियन डॉलर है।

BSTR Holdings (Adam Back द्वारा नेतृत्व किया जा रहा है, Cantor SPAC द्वारा संचालित) ने 30,021 BTC (21.4 अरब डॉलर के मूल्य के साथ) के साथ सूचीबद्ध होने की घोषणा की है। Twenty One Capital (XXI) ने 2 अप्रैल तक 43,514 BTC (31 अरब डॉलर से अधिक के मूल्य के साथ) रखे हैं, जो सूचीबद्ध कंपनियों में दूसरा सबसे बड़ा बिटकॉइन होल्डिंग है। Hyperscale Data (GPUS) ने 21 अप्रैल को 663 BTC 50.3 मिलियन डॉलर में खरीदे, जिसका लक्ष्य 100 मिलियन डॉलर का खजाना है।

ईथरियम और स्टेकिंग संबंधी कंपनियों की खजाना

BitMine Immersion (BMNR) वर्तमान में सबसे बड़ा ईथीरियम एंटरप्राइज ट्रेजरी है, जिसने पहली तिमाही में MAVAN प्लेटफॉर्म के माध्यम से 74,880 ETH (लगभग 219 मिलियन डॉलर) को स्टेक किया; 2026 के 20 अप्रैल सप्ताह में अकेले एक सप्ताह में 101,627 ETH (230 मिलियन डॉलर से अधिक) खरीदा, जो 2026 में अब तक का सबसे बड़ा साप्ताहिक क्रय है। 20 अप्रैल तक, कंपनी के पास कुल मिलाकर लगभग 5 मिलियन ETH हैं, जिनमें से लगभग 3.33 मिलियन को स्टेक कर दिया गया है, और AUM लगभग 12.9 बिलियन डॉलर है। SharpLink Gaming (SBET) दूसरा सबसे बड़ा ईथीरियम ट्रेजरी है, जिसके पास लगभग 867,000 ETH (17 से 23 बिलियन डॉलर के मूल्य) हैं, जिनमें से लगभग 100% स्टेक किए गए हैं, जिसकी घोषणा 10 मार्च को की गई।

मुख्य बिक्रीकर्ता

पहले तिमाही में बिटकॉइन माइनिंग कंपनियाँ कुल मिलाकर शुद्ध बिक्रेता रहीं। MARA Holdings ने 4 मार्च से 25 मार्च तक 15,133 BTC बेचकर 11 अरब डॉलर कमाए, जिन्हें उन्होंने रूपांतरणीय नोट्स की खरीद के लिए उपयोग किया; Riot Platforms ने 3,778 BTC बेचकर 290 मिलियन डॉलर कमाए; Nakamoto Holdings ने 284 BTC बेचे; Genius Group ने 1 अप्रैल को अपने सभी 84 BTC को बेच दिया। भूटान राज्य (Druk Holdings) ने वर्षभर में छोटे-छोटे हिस्सों में लगभग 42 मिलियन डॉलर के BTC को स्थानांतरित किया। Strategy नामक एक कंपनी ने मार्च में सभी सूचीबद्ध कंपनियों के बिटकॉइन शुद्ध अधिग्रहण का 94% हिस्सा खरीदा।

बैंक और असेट मैनेजमेंट संस्थानों की दिशा

मॉरगन स्टैनले ने केवल ETF आवेदन ही नहीं दायर किया, बल्कि फरवरी 2026 में OCC को डिजिटल ट्रस्ट बैंक के राष्ट्रीय लाइसेंस के लिए आवेदन किया और E*Trade/Zerohash के माध्यम से रिटेल ग्राहकों के लिए BTC/ETH/SOL ट्रेडिंग उपलब्ध कराने की घोषणा की।

UBS ने 23 जनवरी को स्विस प्राइवेट बैंकिंग ग्राहकों के लिए BTC/ETH ट्रेडिंग सेवाएं लॉन्च करने की घोषणा की, जो इसके 7 ट्रिलियन डॉलर के वेल्थ मैनेजमेंट बिजनेस को कवर करती हैं।

चित्र ग्रुप ने 26 फरवरी को Strategy World कॉन्फ्रेंस पर संस्थागत स्तर की BTC होस्टिंग बुनियादी ढांचा लॉन्च करने की घोषणा की। स्टैंडर्ड चार्टर्ड बैंक ने जनवरी में हांगकांग में संस्थागत BTC/ETH होस्टिंग सेवा लॉन्च की है और रिपोर्ट्स के अनुसार, यह Zodia Custody के सभी शेयरों (8 अप्रैल) की खरीद के लिए बातचीत कर रहा है।

BBVA उच्च संपत्ति वाले ग्राहकों को 3—7% क्रिप्टो संपत्ति निवेश करने की सलाह देता है।

यूरोप के 12 बैंक (BBVA, BNP Paribas, ING, Unicredit, KBC, Danske Bank, Swedbank, CaixaBank, DZ Bank, DekaBank, Länsförsäkringar Bank, Banca Sella) Fireblocks प्लेटफॉर्म के आधार पर Qivalis यूरो स्थिर मुद्रा कंसोर्टियम बनाते हैं, जो MiCA नियामक ढांचे के अनुरूप है (21 अप्रैल)।

वैंगार्ड ने अपने 11 ट्रिलियन डॉलर के प्लेटफॉर्म के 50 मिलियन ब्रोकरेज ग्राहकों के लिए तीसरे पक्ष के क्रिप्टो ETF को खोल दिया है। फिडेलिटी ने 401(k) पेंशन योजनाओं में 1% BTC कॉन्फ़िगरेशन विकल्प प्रदान किया है, जिसने लगभग 8 अरब डॉलर की राशि आकर्षित की है।

野村证券、大和证券和 SMBC 日兴证券均宣布计划于 2026 年底前在日本推出加密货币交易所。

13F डिस्क्लोजर (चौथे तिमाही 2025 के पोर्टफोलियो, फरवरी 2026 में डिस्क्लोज किया गया)

गोल्डमैन सैक्स की क्रिप्टो ETF होल्डिंग्स कुल मिलाकर लगभग 23.6 अरब डॉलर हैं, जिसमें BTC (10.6 अरब डॉलर), ETH (10 अरब डॉलर), XRP (1.52 अरब डॉलर), SOL (1.09 अरब डॉलर) शामिल हैं, लेकिन BTC और ETH की स्थिति क्रमशः 39% और 27% से घट गई है।

मुबादाला (अबूधाबी सार्वजनिक संपत्ति निधि) ने बाजार के निचले चरण में लगभग 2,300 BTC के बराबर निवेश करते हुए IBIT होल्डिंग को 46% बढ़ाकर 1,270 लाख शेयर (लगभग 631 मिलियन डॉलर) कर दिया।

Al Warda Investments (Abu Dhabi Investment Authority के अंतर्गत) ने IBIT का होल्डिंग 82 लाख शेयर (लगभग 437 मिलियन डॉलर) तक बढ़ा दिया, जिससे अबुधाबी की सार्वजनिक पूंजी की क्रिप्टो एक्सपोजर कुल मिलाकर 1 बिलियन डॉलर से अधिक हो गई।

Millennium ने IBIT में लगभग 67% की वृद्धि की (लगभग 8,100 BTC की वृद्धि, जो कि सबसे बड़ा होल्डिंग है)।

Jane Street ने IBIT को 2 करोड़ शेयर तक 50% से अधिक बढ़ा दिया।

हार्वर्ड यूनिवर्सिटी ने IBIT को 21.5% कम किया, लेकिन ETH की पहली स्थिति (387 लाख ETHA, $86.8 मिलियन मूल्य) बनाई। डार्टमाउथ कॉलेज चौथा ऐसा आइवी लीग संस्थान बन गया।

बिक्री के संदर्भ में: Brevan Howard ने IBIT के अपने होल्डिंग को 85% कम कर दिया (3,750 लाख शेयर से घटाकर 550 लाख शेयर, जिससे लगभग 17,700 BTC की बिक्री हुई); Farallon ने 70% की कमी की (लगभग 2,800 BTC की बिक्री); Tudor ने लगभग 1,300 BTC की बिक्री की; D. E. Shaw हैडज फंड ने IBIT को आधा कर दिया; Sculptor ने FBTC को लगभग पूरी तरह से बेच दिया (लगभग 90% की कमी).

Sovereign Wealth Funds and Governments of Various Countries

मुबादाला और अल वर्दा के अलावा, लक्ज़मबर्ग की सार्वजनिक संपत्ति निधि FSIL 1% बिटकॉइन निवेश (लगभग 850 यूरो मिलियन) बनाए रखती है, जिससे यह यूरोज़ोन की पहली बिटकॉइन धारक सार्वजनिक संपत्ति निधि बन गई। सल्वाडोर "दिन में 1 BTC खरीदें" की रणनीति को जारी रखता है (अब 7,547 BTC हैं, जो लगभग 635 मिलियन अमेरिकी डॉलर के बराबर हैं), और 29 जनवरी को 50 मिलियन अमेरिकी डॉलर का स्वर्ण भंडार बढ़ाया। चेक राष्ट्रीय बैंक (2025 नवंबर में खरीदा, 2026 तक जारी) दुनिया का एकमात्र बिटकॉइन धारक केंद्रीय बैंक है।

अमेरिकी स्ट्रैटेजिक बिटकॉइन रिजर्व अब तक कोई अतिरिक्त खरीद नहीं कर चुका है। कॉइनडेस्क ने 6 मार्च को पुष्टि की कि ट्रम्प के आदेश की प्रगति धीमी है; रिजर्व अभी भी लगभग 328,372 जब्त किए गए BTC रखता है। व्हाइट हाउस डिजिटल एसेट्स कमिटी के सदस्य पैट्रिक विट ने प्रतिबद्धता की पुष्टि की, लेकिन अभी तक कोई वास्तविक खरीदारी नहीं हुई है। अमेरिकी राज्यों में, केवल टेक्सास ने 2025 के नवंबर में IBIT में 5 मिलियन डॉलर का निवेश किया (अन्य 5 मिलियन डॉलर अभी तक अप्रयुक्त हैं)। न्यू हैम्पशायर और अरिजोना में संबंधित कानून पारित हो चुके हैं, लेकिन दोनों में से कोई भी वास्तविक रूप से पैसा नहीं लगाया गया है। कैलपर्स के 1% (लगभग 500 मिलियन डॉलर) BTC के संरचना के संबंध में समाचार अभी भी प्रचलित हैं, लेकिन कैलपर्स की आधिकारिक ओर से अभी तक कोई पुष्टि नहीं हुई है।

फैमिली ऑफिस

दो सर्वेक्षणों ने विपरीत दृश्य प्रस्तुत किया है: जेपी मॉर्गन प्राइवेट बैंक की 2026 की फैमिली ऑफिस रिपोर्ट के अनुसार, 333 अनुरूप संस्थाओं (औसत शुद्ध संपत्ति 16 अरब डॉलर) में से 89% ने बताया कि उनके पास कोई बिटकॉइन निवेश नहीं है, और AI निवेश प्राथमिकता है। दूसरी ओर, न्यूयॉर्क मेलन वेल्थ/NOIA सर्वेक्षण के अनुसार, 74% अत्यधिक समृद्ध परिवार कार्यालय एन्क्रिप्टो संपत्तियों में निवेश कर रहे हैं या इसकी जांच कर रहे हैं (पिछले वर्ष के 53% की तुलना में महत्वपूर्ण वृद्धि), औसत निवेश अनुपात 2-5% है, एशियाई संस्थाओं के लिए लगभग 5%, और संयुक्त राज्य और यूरोपीय संस्थाओं के लिए 2-4%।

भाग 2: 2026 की पहली तिमाही के लिए क्रिप्टो रिस्क निवेश फंडिंग सारांश

2026 के पहले तिमाही में क्रिप्टो VC फंडिंग एक विरोधाभास दिखाती है: कुल पूंजी स्थिर रही (8% से 16% की गिरावट के साथ), लेकिन लेनदेन की संख्या में 49% की तीव्र कमी आई। सबसे व्यापक आंकड़े Crypto-Fundraising.info से आए (1 अप्रैल), जिसमें एमएए को शामिल करते हुए कुल 222 लेनदेन, 68.1 अरब डॉलर की फंडिंग दर्ज की गई; एमएए को हटाने के बाद, शुद्ध VC निवेश 183 लेनदेन, 47.7 अरब डॉलर। DefiLlama/DL News (4 अप्रैल, केवल VC पर ध्यान केंद्रित) ने 53 मिलियन डॉलर से अधिक के लेनदेनों का पता लगाया, जिसका कुल योग लगभग 50 अरब डॉलर है। JPMorgan के अनुसार, पहली तिमाही में डिजिटल संपत्ति में कुल प्रवाह लगभग 110 अरब डॉलर था, जो 2025 की समान अवधि की तुलना में एक-तिहाई है। Galaxy Research की नियमित रूप से प्रकाशित की जाने वाली त्रैमासिक क्रिप्टो VC रिपोर्ट 23 अप्रैल तक प्रकाशित नहीं हुई है, लेकिन 2025 की चौथी तिमाही का संदर्भ (85 अरब डॉलर/425 लेनदेन) सापेक्षिक संदर्भ के लिए उपलब्ध है।

कोर डेटा

2026 年第一季度的风险投资融资总额约为 47.7 亿美元,较 2025 年第一季度(53.7 亿美元,358 笔交易)同比下降 11%,较 2025 年第四季度(85 亿美元,425 笔交易)环比下降 44%;交易笔数为 183 笔,同比骤降 49%,环比下降 57%。值得注意的是,平均单笔风险投资融资额同比大幅增长 76% 至 3,590 万美元(中位数为 800 万美元),反映出显著的两极分化:种子轮在交易笔数上最为活跃(37 笔,共计 2.52 亿美元),而四笔 C 轮融资的平均规模高达 1.088 亿美元。Pre-Seed 阶段的平均融资额仅为 175 万美元,中间层市场几近萎缩。

तीन लेनदेन ने एक तिमाही का आधा भाग निगल लिया

इस तिमाही में फंडिंग अत्यधिक केंद्रित और भारी रूप से विलंबित रही। केवल मार्च में ही 44.3 अरब डॉलर की फंडिंग हुई (पूरी तिमाही का 65%), जबकि फरवरी में केवल 6.86 अरब डॉलर की फंडिंग हुई।

केवल निम्नलिखित तीन लेनदेन का कुल योग 34 अरब डॉलर है, जो कि पूरे तिमाही के घोषित फंडिंग की लगभग आधी हिस्सेदारी है: भुगतान क्षेत्र के एमएए टारगेट BVNK (18 अरब डॉलर, 17 मार्च), प्रेडिक्शन मार्केट प्लेटफॉर्म Kalshi (Coatue द्वारा नेतृत्व वाली ग्रोथ राउंड, 220 अरब डॉलर की कीमत, 10 अरब डॉलर, 19 मार्च), और Intercontinental Exchange द्वारा Polymarket में साख-निवेश (6 अरब डॉलर, 27 मार्च)।

प्रेडिक्शन मार्केट की नेतृत्व की लड़ाई फंडिंग क्षेत्र में तीव्र हो चुकी है।

अन्य महत्वपूर्ण बड़े निवेश शामिल हैं: Rain (2.50 अरब डॉलर की C राउंड, स्थिर मुद्रा भुगतान क्षेत्र, Iconiq/Dragonfly/Galaxy द्वारा नेतृत्व, अनुमानित मूल्यांकन लगभग 19.5 अरब डॉलर, 9 जनवरी); BitGo ने NYSE पर IPO पूरा किया, 2.13 अरब डॉलर की राशि जुटाई (22 जनवरी); XBTO को 2.17 अरब डॉलर का साख साझेदारी निवेश मिला (25 मार्च); Flying Tulip का टोकन प्रक्षेपण 2.06 अरब डॉलर (FDV 10 अरब डॉलर); Whop को Tether द्वारा 2 अरब डॉलर का निवेश मिला (25 फरवरी); BlackOpal को लैटिन अमेरिका RWA के लिए 2 अरब डॉलर की फंडिंग मिली (8 जनवरी); Kraken/Payward ने Deutsche Börse द्वारा नेतृत्व किए गए 2 अरब डॉलर के सेकेंडरी मार्केट लेनदेन को पूरा किया, मूल्यांकन 133 अरब डॉलर; LMAX Group को Ripple द्वारा 1.5 अरब डॉलर का निवेश मिला (15 जनवरी); Alpaca ने 1.5 अरब डॉलर की D-राउंड पूरी की; Bluesky को Bain Capital Crypto द्वारा नेतृत्व किए गए 1 अरब डॉलर की B-राउंड मिली (19 मार्च); Anchorage Digital को Tether द्वारा 1 अरब डॉलर का निवेश मिला, मूल्यांकन 40 अरब डॉलर से अधिक (फरवरी)।

रेस का वितरण: भुगतान और भविष्यवाणी बाजार ने DeFi को पीछे छोड़ दिया

2021 के बुल बाजार चक्र के स्टार सेगमेंट—चेन गेम्स, NFT, L1 इंफ्रास्ट्रक्चर—लगभग फंडिंग रैंकिंग के शीर्ष से गायब हो चुके हैं।

- भुगतान/स्थिर मुद्रा क्षेत्र 23.9 अरब डॉलर (35%, 17 लेनदेन) के साथ शीर्ष पर है;

- प्रेडिक्शन मार्केट 17.2 अरब डॉलर (25.2%, 11 लेनदेन) के साथ दूसरे स्थान पर है;

- फाइनेंस/सीफीआई 8.35 अरब डॉलर (12.2%, 25 लेनदेन) के साथ तीसरे स्थान पर है।

- RWA (रियल वर्ल्ड एसेट्स) फाइनेंसिंग 284 मिलियन डॉलर (4.2%, 7 लेनदेन)

- ट्रेडिंग मार्केट/प्लेटफॉर्म 2.55 अरब डॉलर (3.7%, 2 लेनदेन)

- बुनियादी ढांचा/L1-L2 फंडिंग 184 मिलियन डॉलर (2.7%, 12 लेनदेन)

- DeFi केवल 8,900 डॉलर (1.3%, 5 लेनदेन)

- NFT/चेन गेम्स/मेटावर्स लगभग नगण्य हैं।

पहले तीन सेगमेंट्स ने कुल तिमाही निवेश का 72% अवशोषित किया।

Active investment institutions

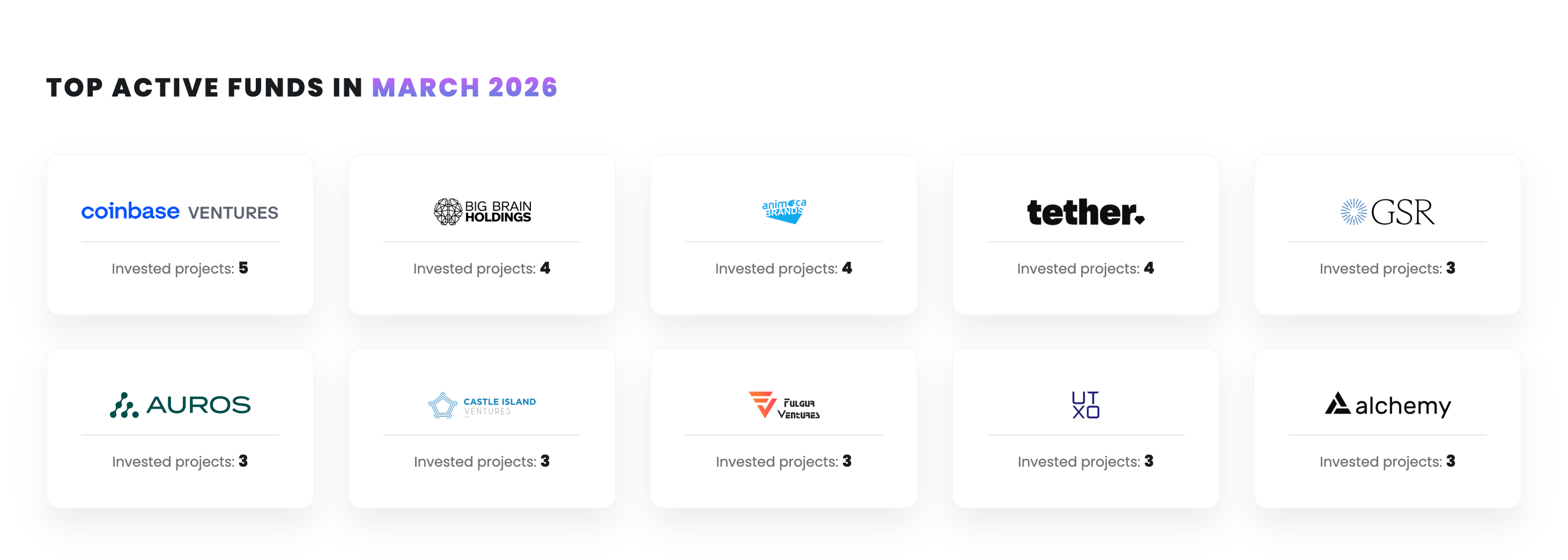

Coinbase Ventures ने 12 निवेश के साथ संस्थागत निवेशकों में सबसे अधिक निवेश किया, जो दूसरे स्थान पर रहे निवेशकों से दोगुना अधिक है। इसके बाद Tether (8), Animoca Brands (7), CMT Digital (6), और a16z crypto, Castle Island, Big Brain, Galaxy Digital (प्रत्येक 5) समान स्थान पर हैं।

March के सबसे अधिक सक्रिय फंड

पारंपरिक वित्तीय संस्थानों ने बुनियादी ढांचे के क्षेत्र में असामान्य रूप से प्रवेश किया है: फ्रैंकलिन डेंपटन ने 4 निवेश किए, इंटरकंटिनेंटल एक्सचेंज ने Polymarket में निवेश किया, डेचेस एक्सचेंज ने Kraken में हिस्सेदारी खरीदी, और कैसल सेक्युरिटीज, बेन कैपिटल, सीक्वोया कैपिटल और अलीबाबा ने पहली तिमाही के संबंधित फंडिंग राउंड में भाग लिया। भौगोलिक वितरण के मामले में, तीन सबसे बड़े फंडिंग (BVNK, Kalshi, Polymarket) और BitGo IPO सभी संयुक्त राज्य अमेरिका से आए हैं, जो संयुक्त राज्य अमेरिकी पूंजी के हिस्से को 2025 की चौथी तिमाही के लगभग 55% के स्तर को बनाए रखता है।

निष्कर्ष: संस्थागत निवेश डंबल संरचना में है

2026 की शुरुआत में, संस्थागत क्रिप्टो निवेश का परिदृश्य द्विदिशात्मक विभाजन से गुजर रहा है।

खरीददार ओर, Strategy, BitMine, Metaplanet, Mubadala, BlackRock ETF सिस्टम जैसे संस्थागत निवेशक बाजार के नीचे जाने के मौके का फायदा उठाकर अपनी स्थिति बढ़ा रहे हैं, जबकि रणनीतिक हेज फंड (Brevan Howard, Tudor, Farallon) और अधिकांश बिटकॉइन माइनिंग कंपनियाँ शुद्ध बिक्रेता बन गई हैं। केवल Strategy ने पहले तिमाही में बिटकॉइन की खरीद की मात्रा अन्य सभी सूचीबद्ध कंपनियों के कुल योग से लगभग अधिक हो गई, और 13-19 अप्रैल के एक सप्ताह में उसकी खरीद की मात्रा ने इतिहास में तीसरा सबसे बड़ा रिकॉर्ड बनाया।

जोखिम निवेश के क्षेत्र में, समान द्विध्रुवीय पैटर्न समानांतर रूप से दोहराया जा रहा है: भुगतान और भविष्यवाणी बाजारों के लिए अत्यधिक बड़े फंडिंग लहरें विस्तार पा रही हैं, जबकि छोटे और मध्यम आकार के प्रोजेक्ट्स सामान्यतः फंडिंग की कमी का सामना कर रहे हैं। डीफाई/एनएफटी/ब्लॉकचेन गेमिंग से स्थिर मुद्राओं, भविष्यवाणी बाजारों और अनुपालन युक्त सीईफाई बुनियादी ढांचे की ओर प्रमुखता का स्थानांतरण, उद्योग के विकास के इंजन को आर्थिक प्रतिभूति-आधारित क्रिप्टो-मूल कथाओं से, नियमित फिनटेक के करीबी व्यापार मॉडल की ओर स्थानांतरित कर रहा है।

वर्तमान में सबसे बड़ी अनिश्चितता अमेरिकी रणनीतिक बिटकॉइन भंडार से आ रही है: हालांकि प्रशासनिक स्तर पर एक वर्ष से अधिक समय से घोषणाएँ की जा रही हैं, लेकिन वास्तविक निवेश अभी तक शून्य है। यदि 2026 के दूसरे छमाही में रक्षा अधिनियम धन आवंटन का मार्ग प्रशस्त करता है, तो यह मांग के पैटर्न को मौलिक रूप से पुनर्गठित कर देगा। इससे पहले, वास्तविक रूप से भुगतान करने वाले, वाशिंगटन नहीं, बल्कि कॉर्पोरेट कोष और सार्वजनिक संपत्ति कोष हैं।