यह रिपोर्ट फाइनेंशियल संस्थानों द्वारा डिजिटल संपत्तियों को अपनाते समय ध्यान में रखे जाने वाले मुख्य आवश्यकताओं और दृष्टिकोणों की जांच करती है।

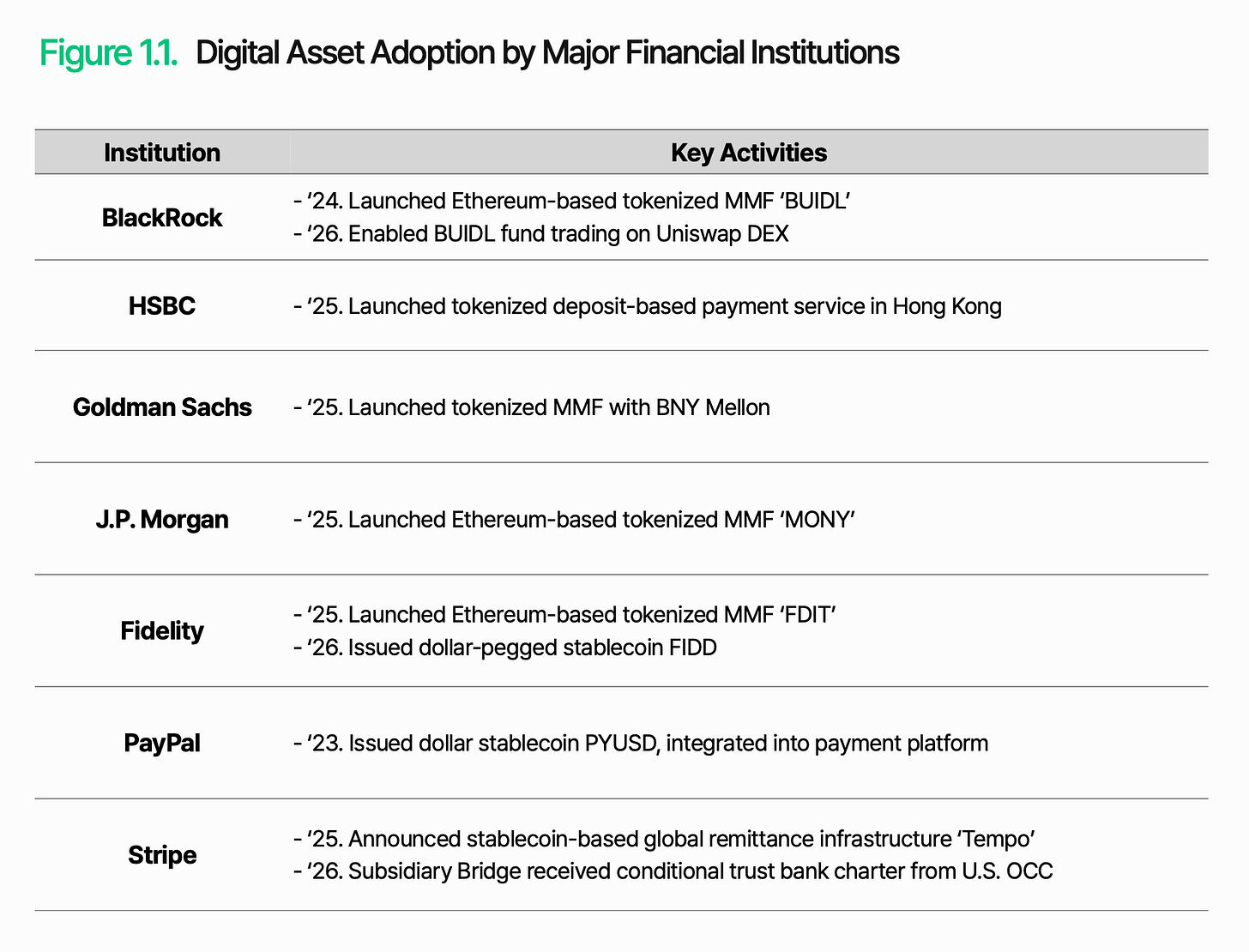

पेपैल ने डॉलर के साथ जुड़ी स्थिर मुद्रा PYUSD जारी की है और इसे अपनी भुगतान सेवाओं में एकीकृत किया है। ब्लैकरोक ने टोकनाइज़्ड मनी मार्केट फंड BUIDL लॉन्च किया है, जिसका संपत्ति प्रबंधन आकार 30 अरब डॉलर से अधिक हो गया है। जेपी मॉर्गन, फिडेलिटी और गोल्डमैन सैक्स भी इसका अनुसरण कर रहे हैं। दो-तीन साल पहले जो सड़क किनारे खड़े थे, अब वॉल स्ट्रीट सीधे बाजार में आ चुकी है।

कारण बहुत सरल है: पारंपरिक वित्तीय प्रणाली की संरचनात्मक अक्षमता। प्रत्येक लेनदेन के लिए मध्यस्थ शुल्क देना पड़ता है, समायोजन के लिए कई दिन लगते हैं, और बाजार के बंद होने के बाद लेनदेन भी बंद हो जाते हैं। डिजिटल संपत्तियाँ इस सबको मूलतः बदल देती हैं: कम लागत, तेज़ गति, और समय की कोई सीमा नहीं। परिणामस्वरूप, बाजार अधिक लचीला और अधिक स्केलेबल हो जाता है। डिजिटल संपत्तियाँ अब "क्यों" का सवाल नहीं, बल्कि "कैसे" का सवाल हैं।

लेकिन "कैसे करें" दिखने से कहीं अधिक कठिन है। जब वित्तीय क्षेत्र ऑनलाइन पर स्थानांतरित होता है, तो चुनौती तकनीक में नहीं, बल्कि नए परिवेश में विश्वास और नियंत्रण को कैसे बनाए रखा जाए, इसमें होती है। यह बात यहाँ भी लागू होती है। जारीकरण, संग्रहण, हस्तांतरण और निपटान सभी को श्रृंखला पर विश्वसनीय रूप से संचालित किया जाना चाहिए, साथ ही पारंपरिक वित्तीय प्रणाली और नियामक ढांचे के साथ एकीकृत किया जाना चाहिए।

मुख्य चुनौती स्पष्ट है: डिजिटल संपत्ति को मौजूदा प्रणाली के भीतर वित्तीय कार्यों के लिए कैसे सक्षम किया जाए।

1. वैश्विक वित्तीय नया क्रम

डिजिटल संपत्तियाँ अब अनुमानित बाजार से संस्थागत रूप से नेतृत्व वाले बाजार में बदल चुकी हैं। लंबे समय तक, संस्थागत निवेशकों का दृष्टिकोण सावधानीपूर्ण रहा, लेकिन अमेरिका के नेतृत्व में नियामक कार्रवाई के तेजी से बढ़ने से उनका दृष्टिकोण बदल रहा है। आज, संस्थागत निवेशक डिजिटल संपत्तियों को एक पूर्णतः नया अवसर मानते हैं और इसे जल्द से जल्द खोजने और पकड़ने की इच्छा रखते हैं।

यह परिवर्तन बड़े वित्तीय संस्थानों की कार्रवाई में सबसे स्पष्ट रूप से दिखाई देता है। उदाहरण के लिए, ब्लैकरोक ने केवल अपने मुद्रा बाजार फंड को टोकनाइज़ करने तक ही सीमित नहीं रहा, बल्कि अब इस फंड का व्यापार डिसेंट्रलाइज्ड एक्सचेंज UniswapX पर सक्षम करने लगा है। इससे स्पष्ट होता है कि आज वैश्विक वित्तीय संस्थान डिजिटल संपत्तियों को केवल निवेश उत्पाद के रूप में नहीं, बल्कि एक नए प्रकार के अवसंरचना के रूप में देख रहे हैं, जो पारंपरिक वित्त की क्षमताओं और पहुंच को बढ़ा सकती है। यह एक प्रतीकात्मक समन्वय का भी संकेत है, जहां डिजिटल संपत्तियाँ और पारंपरिक वित्त एक-दूसरे में घुल रहे हैं और एक समेकित पारिस्थितिकी तंत्र बना रहे हैं।

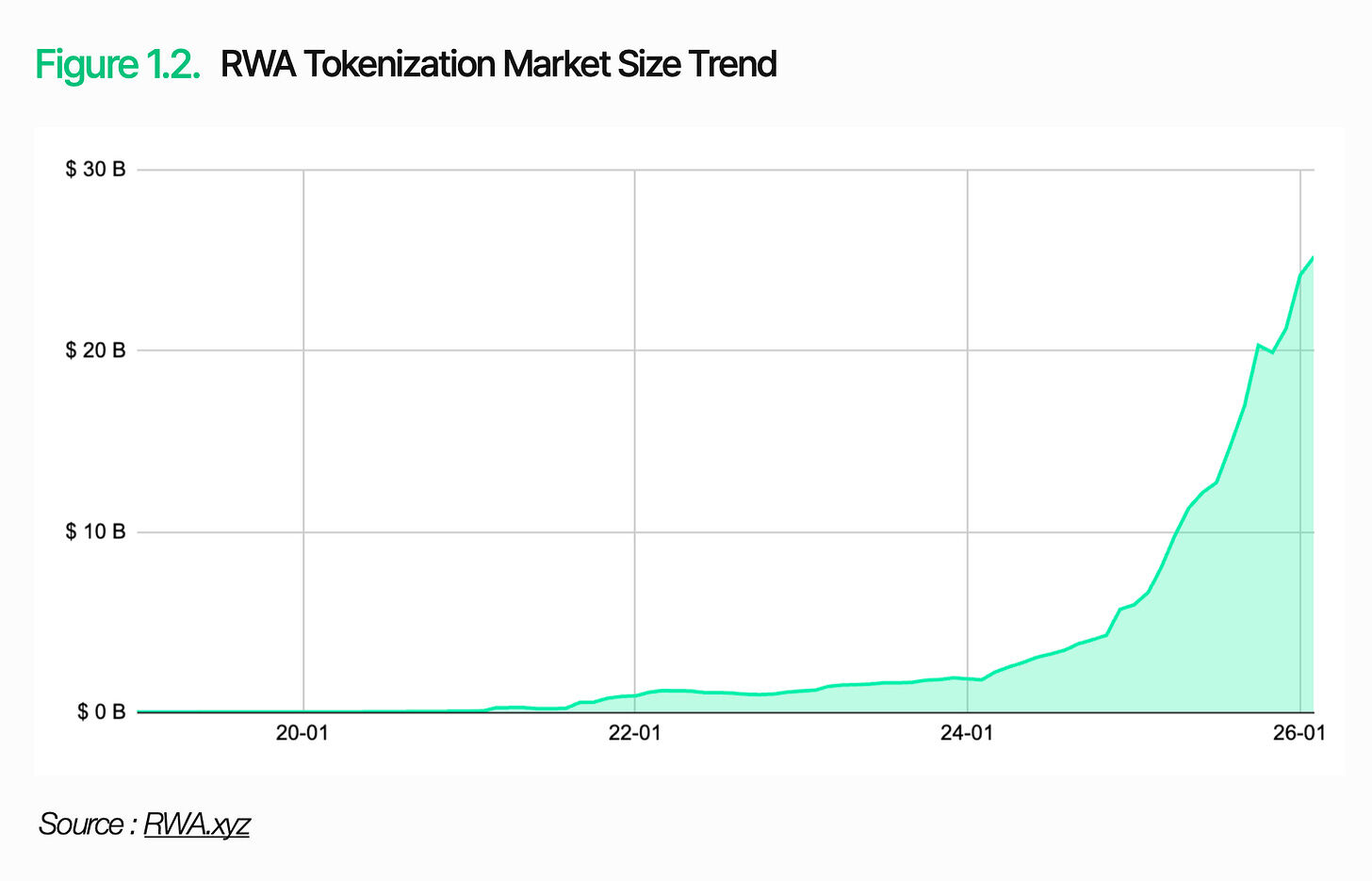

बाजार स्वयं तेजी से विस्तार कर रहा है। 2025 में, स्थिर मुद्राओं का वार्षिक व्यापार लगभग 33 ट्रिलियन डॉलर होगा, जो पिछले वर्ष की तुलना में 72% की वृद्धि है। रियल-वर्ल्ड एसेट्स (RWA) के टोकनीकरण बाजार का आकार 250 अरब डॉलर से अधिक है, जिसमें केवल अमेरिकी सरकारी प्रतिभूतियों के टोकनीकरण से 100 अरब डॉलर का हिस्सा है। डिजिटल संपत्तियों का आकार इतना बड़ा हो चुका है कि संस्थागत निवेशक इसे नज़रअंदाज़ नहीं कर सकते।

2. डिजिटल संपत्ति बुनियादी ढांचे को क्या चाहिए

डिजिटल संपत्ति अब विकल्प नहीं है, मुख्य बात यह है कि इसका उपयोग कैसे किया जाए। सबसे पहले ब्लॉकचेन के कार्य और इसकी सीमाओं को स्पष्ट रूप से समझें। ब्लॉकचेन एक कुशल लेखा प्रौद्योगिकी है, जिसका उपयोग लेन-देन को सुरक्षित रूप से रिकॉर्ड और प्रमाणित करने के लिए किया जाता है। ब्लॉकचेन का कार्य केवल इतना ही है।

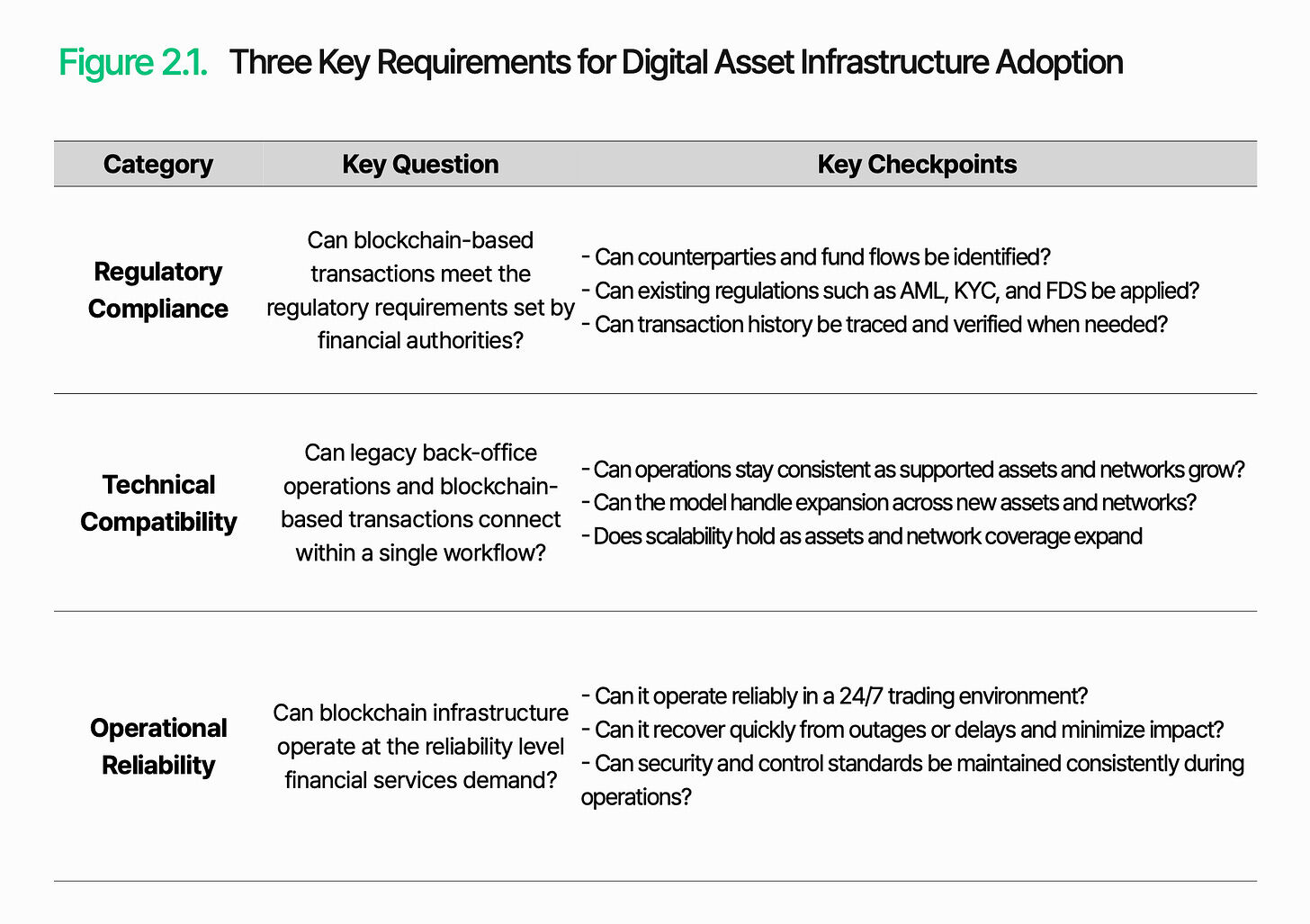

एक वित्तीय बुनियादी ढांचे के रूप में कार्य करने के लिए, इसके आधार पर स्वतंत्र लेन-देन प्रसंस्करण, प्रबंधन और संचालन नियंत्रण प्रणाली का निर्माण किया जाना आवश्यक है। इस प्रणाली को अपनाने से पहले, वित्तीय संस्थानों को पहले तीन पहलुओं का मूल्यांकन करना चाहिए: नियामक अनुपालन, तकनीकी संगतता और संचालन विश्वसनीयता।

2.1. नियामक अनुपालन

Key question: Can blockchain-based transactions meet the regulatory requirements set by financial regulators?

नियामक अनुपालन डिजिटल संपत्ति बुनियादी ढांचे के सामने पहली बाधा है। जैसे-जैसे डिजिटल संपत्तियाँ नियामक वित्तीय क्षेत्र में प्रवेश कर रही हैं, वैसे-वैसे वे पारंपरिक वित्त के समान दायित्वों का सामना कर रही हैं। हालाँकि, इन नियमों को लागू करने का परिदृश्य पूरी तरह से अलग है और अभी भी परिचित नहीं है।

एंटी-मनी लॉन्ड्रिंग (AML), फाइनेंशियल डेटा सिक्योरिटी (FDS) और यूर ग्राहक (KYC) जैसे नियम अभी भी लागू हैं। वास्तविक चुनौती इन नियमों को कैसे लागू किया जाए, इसमें है। पारंपरिक वित्त क्षेत्र में, वास्तविक नाम वाले खाते लेनदेन के साथी और धन के प्रवाह की सुनिश्चित पहचान सुनिश्चित करते हैं। जबकि ब्लॉकचेन पर, लेनदेन का केंद्र वॉलेट पता होता है, और पते और वास्तविक उपयोगकर्ता के बीच संबंध स्वचालित रूप से दिखाई नहीं देता। इसलिए, लेनदेन के साथी की पहचान करना और धन के प्रवाह का पता लगाना अधिक जटिल हो जाता है।

नियामक अनुपालन का केंद्र बिंदु यह है कि क्या ब्लॉकचेन-आधारित लेनदेन की पहचान और प्रबंधन किया जा सकता है, ताकि विपरीत पक्ष और धन प्रवाह को ट्रेस किया जा सके और नियामक उपायों को लागू किया जा सके।

2.2 तकनीकी संगतता

Key question: Can traditional backend operations and blockchain-based trading be connected within a single workflow?

डिजिटल संपत्तियों को वित्तीय अवसंरचना के रूप में कार्य करने के लिए, ब्लॉकचेन-आधारित लेनदेन को मौजूदा बैकएंड वर्कफ्लो में प्रोसेस किया जाना चाहिए। वे पारंपरिक प्रणालियों से स्वतंत्र रूप से काम नहीं कर सकते।

चुनौती यह है कि ब्लॉकचेन फाइनेंशियल संस्थानों के आंतरिक प्रणालियों के बाहर चलता है। इन दोनों परिवेशों में लेन-देन को रिकॉर्ड करने और प्रोसेस करने का तरीका बिल्कुल अलग है। ब्लॉकचेन डेटा की संरचना को पारंपरिक प्रणालियाँ सीधे पढ़ नहीं सकतीं। इसके अलावा, विभिन्न नेटवर्क की संरचना और व्याख्या विधियाँ भिन्न होती हैं। जैसे-जैसे समर्थित ब्लॉकचेन की संख्या बढ़ती है, एकीकरण का परिधि और संचालन की जटिलता भी बढ़ती है।

तकनीकी संगतता इस बात पर निर्भर करती है कि ब्लॉकचेन डेटा को मौजूदा प्रणाली द्वारा संसाधित किए जा सकने वाले फॉर्मेट में बदला जा सकता है और ब्लॉकचेन पर लेनदेन को संस्थागत कार्यप्रवाह में एम्बेड किया जा सकता है। जारीकरण, समायोजन और निपटान को पारंपरिक बैकएंड प्रणाली और ब्लॉकचेन-आधारित संचालन के बीच बिना किसी बाधा के समाहित किया जाना चाहिए।

2.3 चलाने की विश्वसनीयता

मुख्य प्रश्न: क्या ब्लॉकचेन इंफ्रास्ट्रक्चर फाइनेंशियल सर्विसेज की आवश्यकताओं के स्तर पर विश्वसनीयता के साथ काम कर सकता है?

ऑपरेशनल विश्वसनीयता महत्वपूर्ण है, क्योंकि डिजिटल संपत्ति सेवाएँ 24/7/365 चलने वाले बुनियादी ढांचे पर निर्भर करती हैं। पारंपरिक वित्त के क्षेत्र में, निर्धारित ऑपरेशनल समय और नियमित रखरखाव प्राकृतिक बफर मैकेनिज्म का कार्य करते हैं। लेकिन ब्लॉकचेन क्षेत्र में, यहाँ तक कि हल्की देरी या विघटन भी सीधे लेनदेन में देरी का कारण बन सकती है और संस्थागत विश्वास को कमजोर कर सकती है।

चुनौती यह है कि ब्लॉकचेन-आधारित सेवाएं केवल लेन-देन को ही संभालती नहीं हैं। डेटा संग्रह, लेन-देन प्रसंस्करण और सिस्टम एकीकरण एक साथ होते हैं। किसी भी घटक की विफलता पूरी सेवा को प्रभावित कर सकती है। लेन-देन में देरी, डेटा का अभाव या नेटवर्क ब्रेकडाउन से सेटलमेंट त्रुटियाँ या रिपोर्टिंग विफलता हो सकती है।

गुणवत्ता केवल उपलब्धता तक सीमित नहीं है। इसमें लेनदेन की निरंतरता, डेटा समानता, घटना प्रतिक्रिया क्षमता और सुरक्षा नियंत्रण को एक साथ बनाए रखना शामिल है। डिजिटल संपत्ति अवसंरचना को केवल संपर्क के आधार पर ही नहीं, बल्कि इस संपर्क को स्थिर, उत्पादन-स्तरीय सेवा के रूप में बनाए रखना होगा।

3. Lambda256: डिजिटल संपत्ति अपनाने के लिए एकीकृत वित्तीय मध्यवर्ती सॉफ्टवेयर

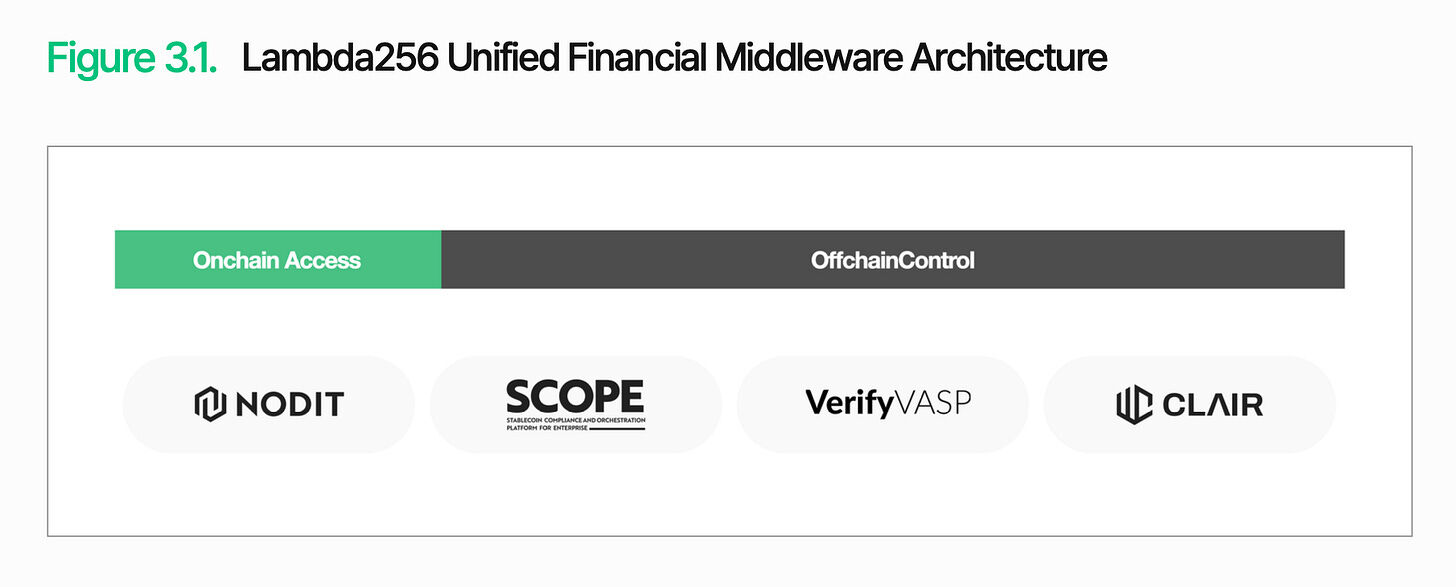

जैसा कि पहले बताया गया है, डिजिटल संपत्ति के व्यापक अपनाने की मुख्य चुनौती ब्लॉकचेन-आधारित लेन-देन को मौजूदा वित्तीय प्रणाली में कैसे संभाला और प्रबंधित किया जाए, इस पर है। Lambda256 इसके लिए एक समन्वित वित्तीय मिडलवेयर प्रदान करता है। Upbit के संचालक Dunamu की ब्लॉकचेन तकनीक सहायक कंपनी के रूप में, Lambda256 ने एक समन्वित डिजिटल संपत्ति अपनाने की तकनीकी स्टैक बनाई है और बड़े पैमाने पर बुनियादी ढांचे के संचालन का अनुभव और कई प्रोटोटाइप (PoC) अनुभव रखता है।

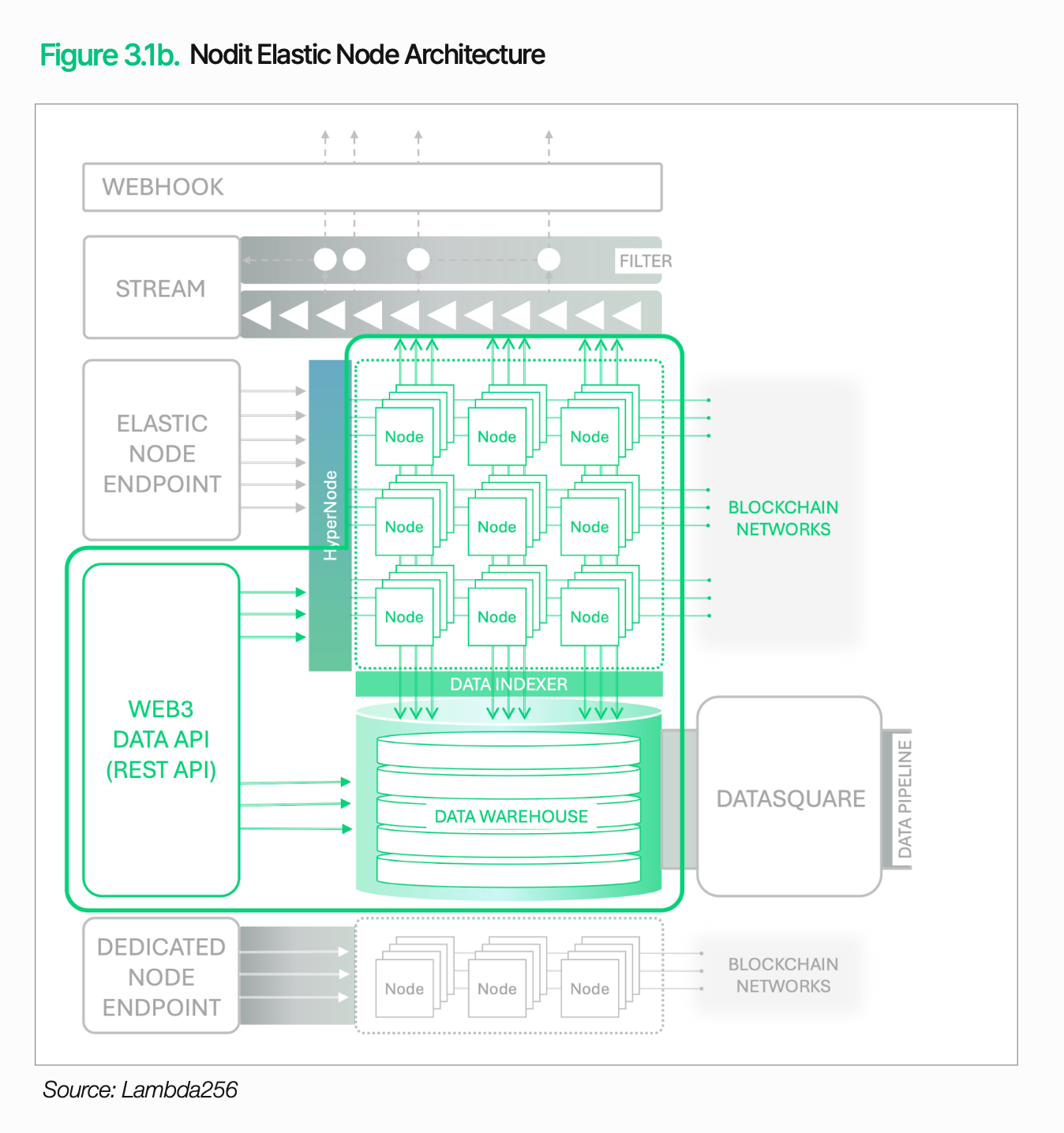

Lambda256 का तकनीकी स्टैक दो स्तरों से बना है: ऑन-चेन एक्सेस लेयर और ऑफ-चेन कंट्रोल लेयर। ऑन-चेन एक्सेस लेयर कई ब्लॉकचेन से डेटा और लेन-देन इकट्ठा करने और प्रोसेस करने के लिए जिम्मेदार है और इन्हें मौजूदा सिस्टम द्वारा उपयोग के योग्य फॉर्मेट में बदलता है। ऑफ-चेन कंट्रोल लेयर पारंपरिक वित्तीय संचालन के संदर्भ में इन डेटा को प्रोसेस करने और प्रबंधित करने के लिए जिम्मेदार है। इस आर्किटेक्चर का केंद्र ब्लॉकचेन लेन-देन को संस्थागत कार्यप्रवाहों से जोड़ना है। Lambda256 इन कार्यों को मिडलवेयर के माध्यम से प्रदान करता है, जिससे वित्तीय संस्थान डिजिटल संपत्ति अवसंरचना को मौजूदा सिस्टम के साथ एकीकृत कर सकते हैं और डिजिटल संपत्ति अवसंरचना के कार्यान्वयन को सुगम बना सकते हैं। वित्तीय संस्थान ऑन-चेन लाभों का लाभ उठा सकते हैं, साथ ही मौजूदा संदर्भ में संचालन और नियंत्रण बनाए रख सकते हैं, जिससे अवसंरचना का बोझ कम होता है और केंद्रीय व्यवसाय पर अधिक ध्यान केंद्रित होता है।

3.1. ऑन-चेन एक्सेस

ऑन-चेन एक्सेस का अर्थ है ब्लॉकचेन नेटवर्क से सुरक्षित रूप से कनेक्ट होना, आवश्यक डेटा प्राप्त करना और लेन-देन को संभालना। बैलेंस क्वेरी, लेन-देन की स्थिति जांच और संपत्ति स्थानांतरण जैसी मूलभूत कार्यक्षमताएँ इस स्तर पर निर्भर करती हैं।

हालाँकि, ऑन-चेन एक्सेस केवल ब्लॉकचेन से कनेक्ट होने तक सीमित नहीं है। हालाँकि ऑन-चेन डेटा खुला है, लेकिन इसकी संरचना ऐसी है कि मौजूदा प्रणालियाँ इसे सीधे पढ़ और उपयोग नहीं कर सकतीं। एक विशिष्ट वॉलेट का शेष या संपत्ति स्थिति प्राप्त करने के लिए संबंधित लेन-देन को ट्रैक करना और आवश्यक जानकारी एकत्र करना आवश्यक है। विभिन्न नेटवर्क की संरचना में भिन्नता के कारण यह बोझ बढ़ जाता है।

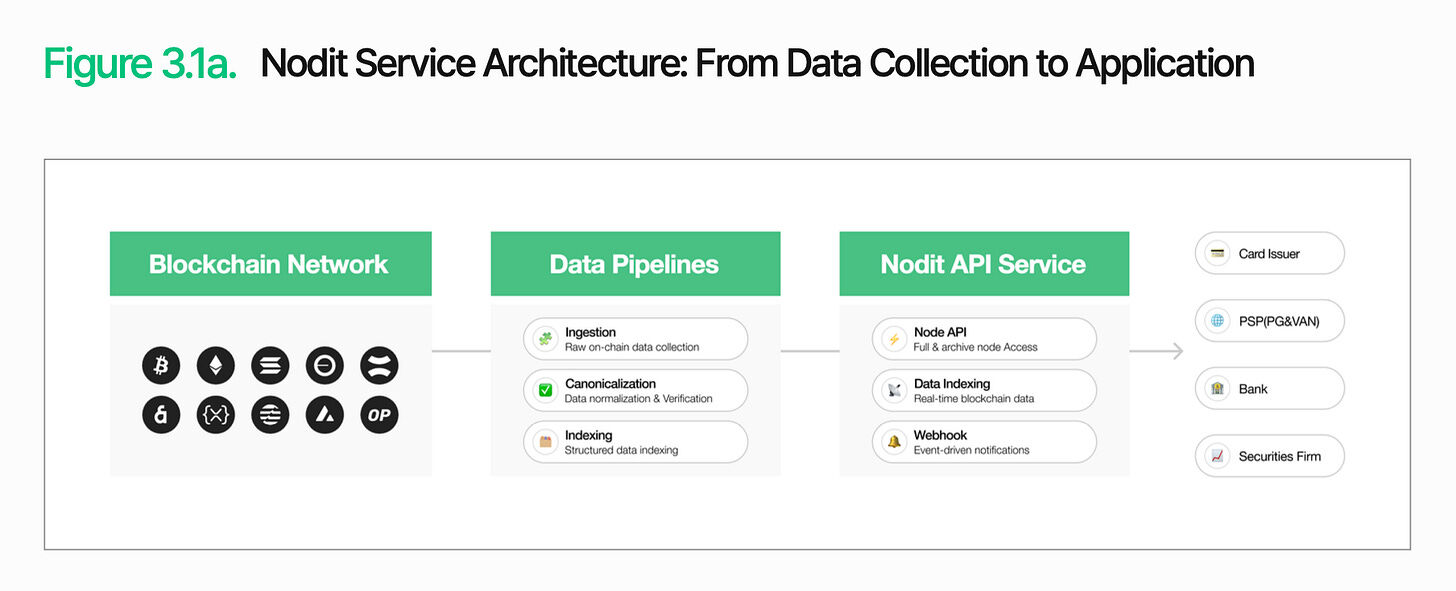

Nodit एक संस्थागत स्तर की ब्लॉकचेन डेटा बुनियादी ढांचा है, जो इस समस्या को हल करने के लिए डिज़ाइन किया गया है। यह कई ब्लॉकचेन नेटवर्क से डेटा एकत्रित करता है और उसे प्रोसेस करता है, और उसे ऐसे फॉर्मेट में प्रदान करता है जिसे मौजूदा प्रणालियाँ तुरंत उपयोग कर सकती हैं। वित्तीय संस्थानों को जटिल नोड चलाने या कच्चे डेटा को प्रोसेस करने की आवश्यकता नहीं है, उन्हें अपनी प्रणालियों में ऑन-चेन डेटा का उपयोग करने के लिए।

स्थिरता का प्रबंधन भी बहुत महत्वपूर्ण है। डिजिटल संपत्ति सेवाएं निरंतर चलती रहती हैं, और किसी भी डेटा प्राप्ति या लेन-देन पुष्टि में व्यवधान से सीधे रूप से सेवा में देरी और संचालन लागत में वृद्धि होती है।

Nodit, अपने लचीले नोड आर्किटेक्चर (जो ट्रैफ़िक के अनुसार नोड्स को स्वचालित रूप से स्केल करता है) और हाइपरनोड इंजन (जो अनुरोधों को कई नोड्स पर वितरित करता है) के साथ, उच्च ट्रैफ़िक की स्थिति में भी स्थिर प्रोसेसिंग क्षमता बनाए रखता है। निरंतर मॉनिटरिंग, स्वचालित फ़ॉल्ट ट्रांसफर, विशेष नोड समर्थन और SOC 2 Type 2 प्रमाणीकरण के साथ मिलाकर, Nodit वित्तीय संस्थानों के लिए विश्वसनीय एक्सेस बेसिस प्रदान करता है।

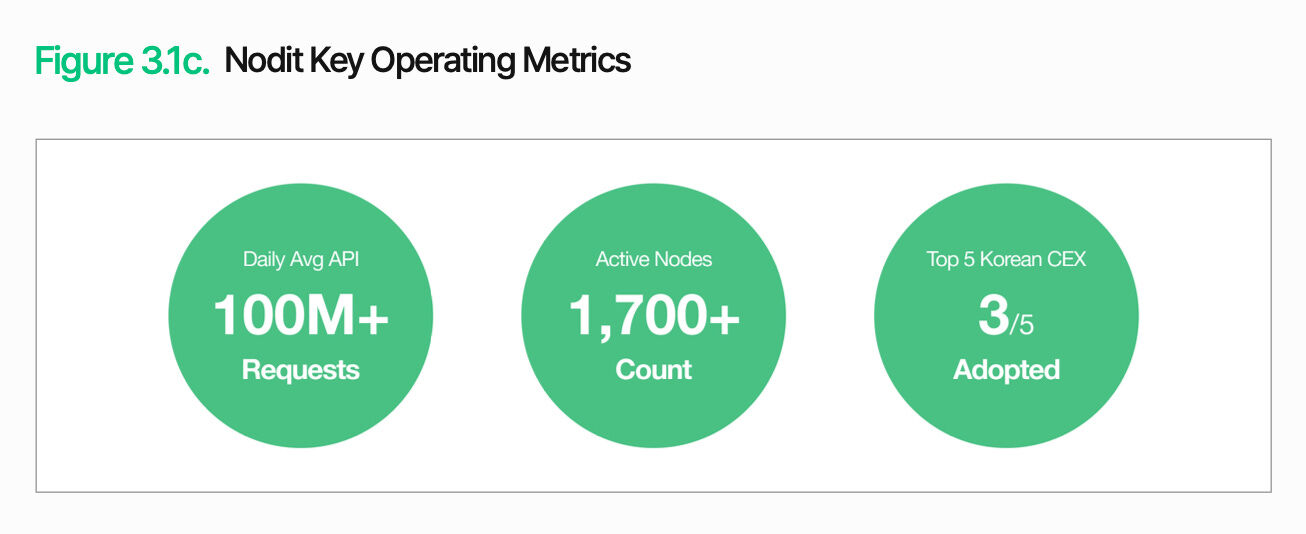

दक्षिण कोरिया के पांच सबसे बड़े डिजिटल संपत्ति एक्सचेंज में से Upbit, Coinone और Korbit सभी Nodit के बुनियादी ढांचे पर चलते हैं। इसकी दैनिक API अनुरोध संख्या 1 करोड़ से अधिक है और इसमें लगभग 1700 सक्रिय नोड्स हैं। इससे Nodit की उच्च ट्रैफिक संभालने और स्थिर संचालन परिवेश में उत्कृष्ट क्षमता का पूर्ण रूप से प्रदर्शन होता है।

ऑन-चेन एक्सेस लेयर का कार्य केवल डेटा रिट्रीवल तक सीमित नहीं है। इस चरण में प्राप्त डेटा और लेन-देन की जानकारी, जो सभी एक ही आर्किटेक्चर के तहत काम करती हैं, उत्सर्जन, सेटलमेंट, क्लीयरिंग और कॉम्प्लायंस जैसे डाउनस्ट्रीम कार्यों के लिए साझा आधार प्रदान करती है। वित्तीय संस्थान अपने मौजूदा प्रणालियों और कार्यप्रवाहों में आवश्यक कार्यों को एकीकृत करके डिजिटल संपत्ति सेवाओं का क्रमिक रूप से विस्तार कर सकते हैं, बिना प्रत्येक कार्य के लिए अलग-अलग बुनियादी ढांचे का निर्माण किए।

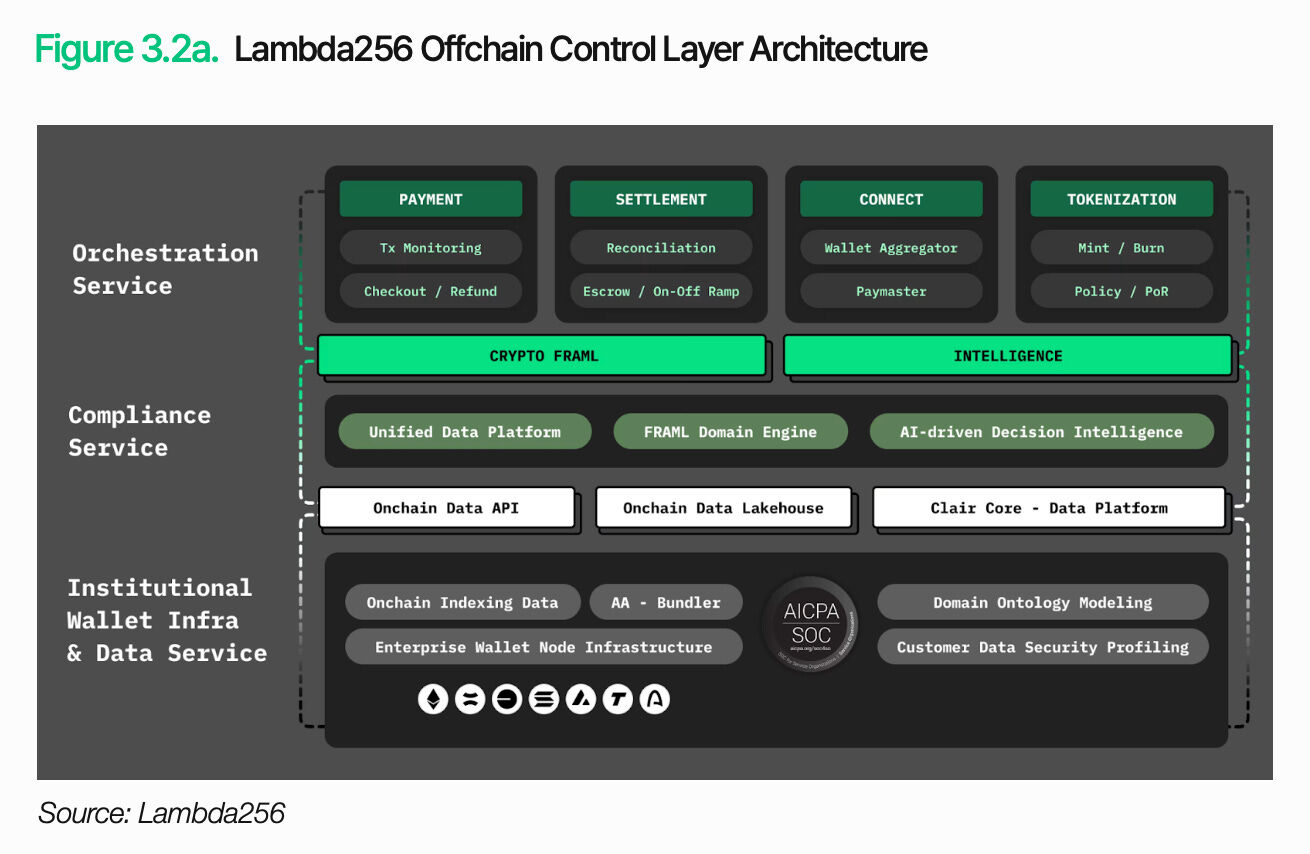

3.2. ऑफ-चेन नियंत्रण

स्थानांतरित एक्सेस को सेटअप करना डिजिटल संपत्ति सेवाओं को पूरा करने का मतलब नहीं है। आगे चलकर, ब्लॉकचेन पर लेनदेन के परिणाम और स्थिति डेटा को पारंपरिक वित्तीय कार्यप्रवाहों में एकीकृत करने की आवश्यकता है। ब्लॉकचेन लेनदेन को वित्तीय सेवाओं के रूप में कार्य करने के लिए, मौजूदा संचालन प्रक्रियाओं और आंतरिक नियंत्रण ढांचे के भीतर संसाधित किया जा सकना चाहिए। ऑफ-चेन नियंत्रण इस भूमिका को निभाता है।

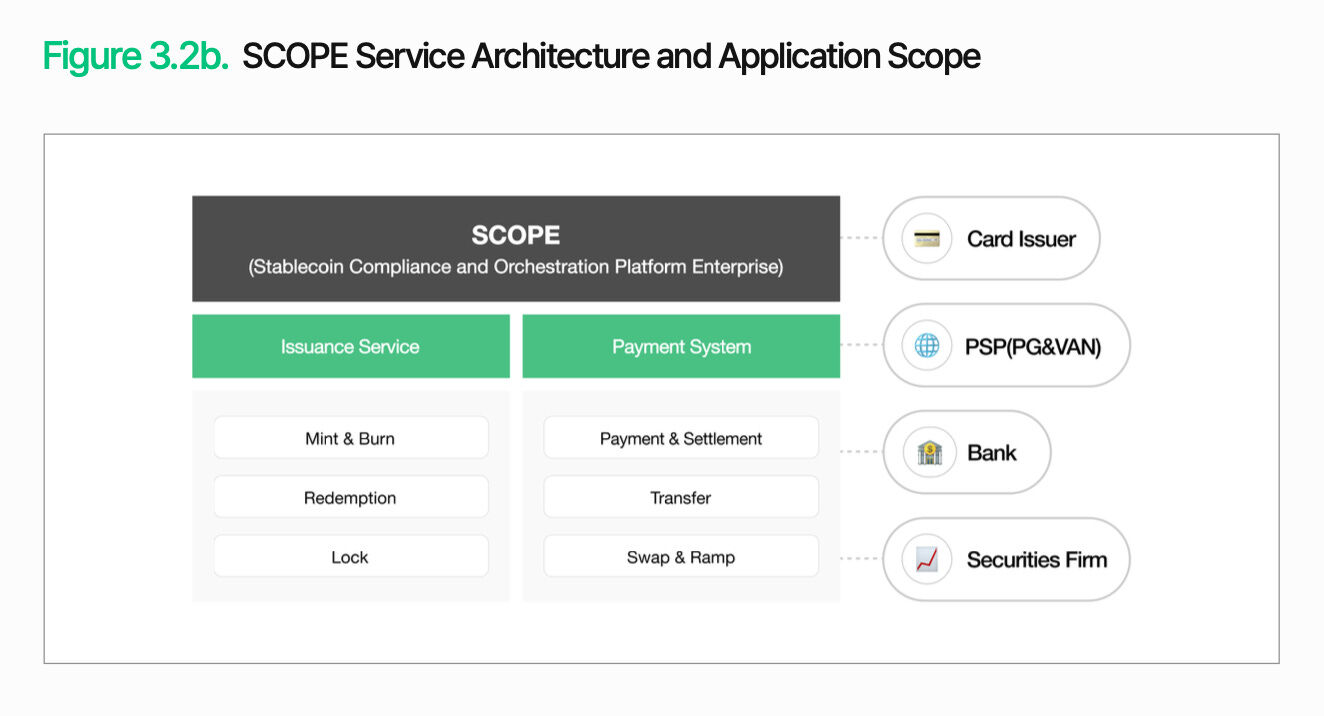

ऑफ-चेन कंट्रोल का केंद्र बिंदु ब्लॉकचेन लेनदेन को मौजूदा वित्तीय संचालन में एकीकृत करना है। SCOPE एकल आर्किटेक्चर के भीतर जारीकरण, वितरण, सेटलमेंट और क्लीयरिंग को प्रबंधित करता है, जिससे ब्लॉकचेन-आधारित लेनदेन को पारंपरिक बैकएंड प्रक्रियाओं से जोड़ा जाता है। महत्वपूर्ण बात यह है कि इसके लिए मौजूदा प्रणालियों को पूरी तरह से बदलने की आवश्यकता नहीं है। संस्थाएं अपनी मौजूदा प्रक्रियाओं में आवश्यक कार्यों को क्रमिक रूप से एकीकृत कर सकती हैं।

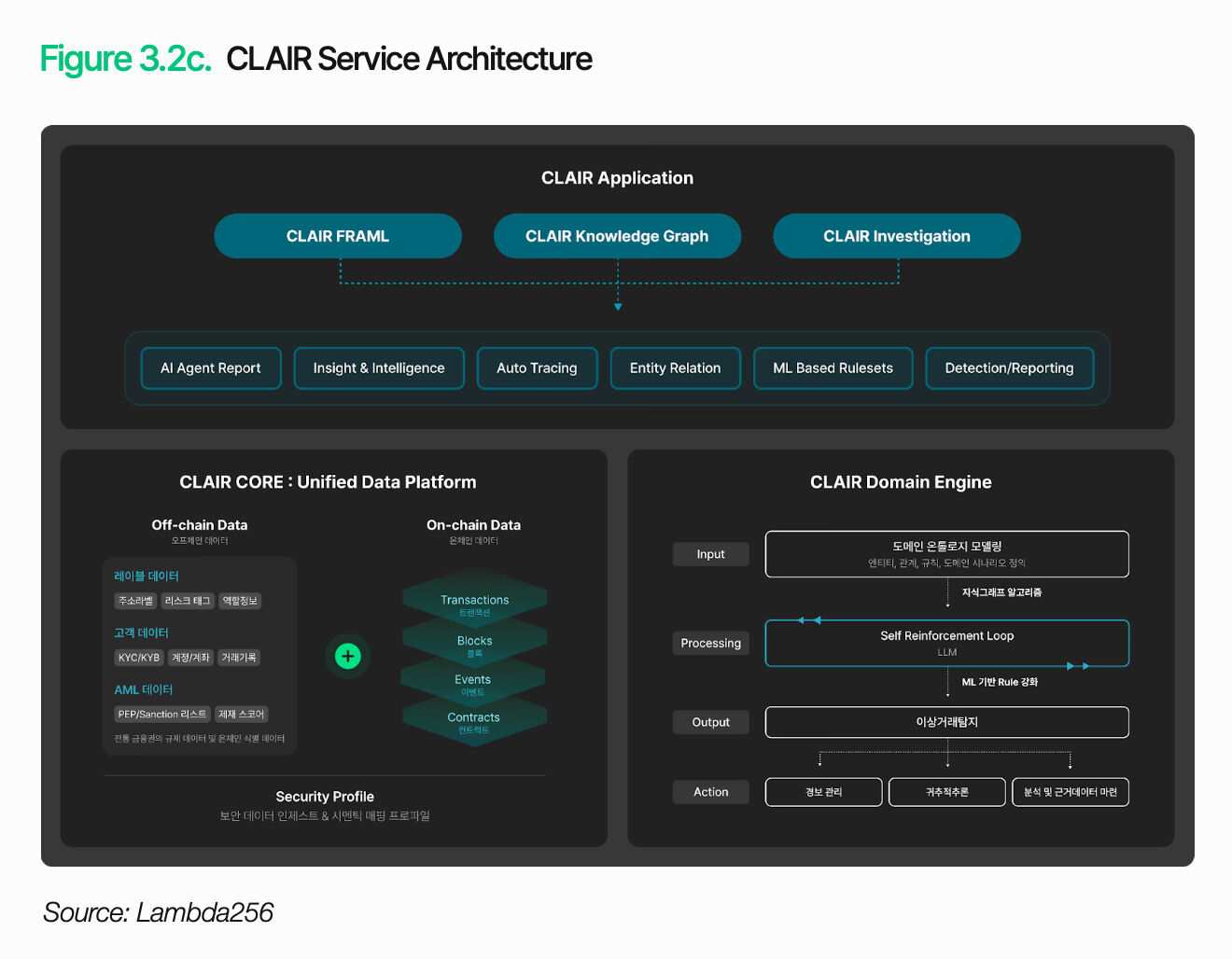

केवल लेनदेन को संचालन में शामिल करना पर्याप्त नहीं है। संस्थाओं को प्रत्येक लेनदेन के संदर्भ और जोखिम की व्याख्या करनी चाहिए। CLAIR धन प्रवाह का विश्लेषण करता है और जोखिम संकेतों की पहचान करता है। यह ओंटोलॉजी-आधारित ज्ञान ग्राफ़ के माध्यम से वॉलेट संबंधों का मैपिंग करता है और लेनदेन पैटर्न के संदर्भ को पढ़ता है, जिससे सिर्फ असामान्यता की पहचान से आगे बढ़कर पूरे धन प्रवाह का ट्रैकिंग संभव होता है।

इस सुविधा को व्यावहारिक रूप से सत्यापित किया जा चुका है। दर्जनों विदेशी कानून निष्पादन एजेंसियों और एक्सचेंज ने CLAIR को अपने विश्लेषणात्मक उपकरणों के लिए व्हाइट-लेबल समाधान के रूप में अपनाया है। घरेलू सुरक्षा, ऑडिट और नियामक समाधान प्रदाताओं के साथ सहयोग को भी लगातार विस्तारित किया जा रहा है।

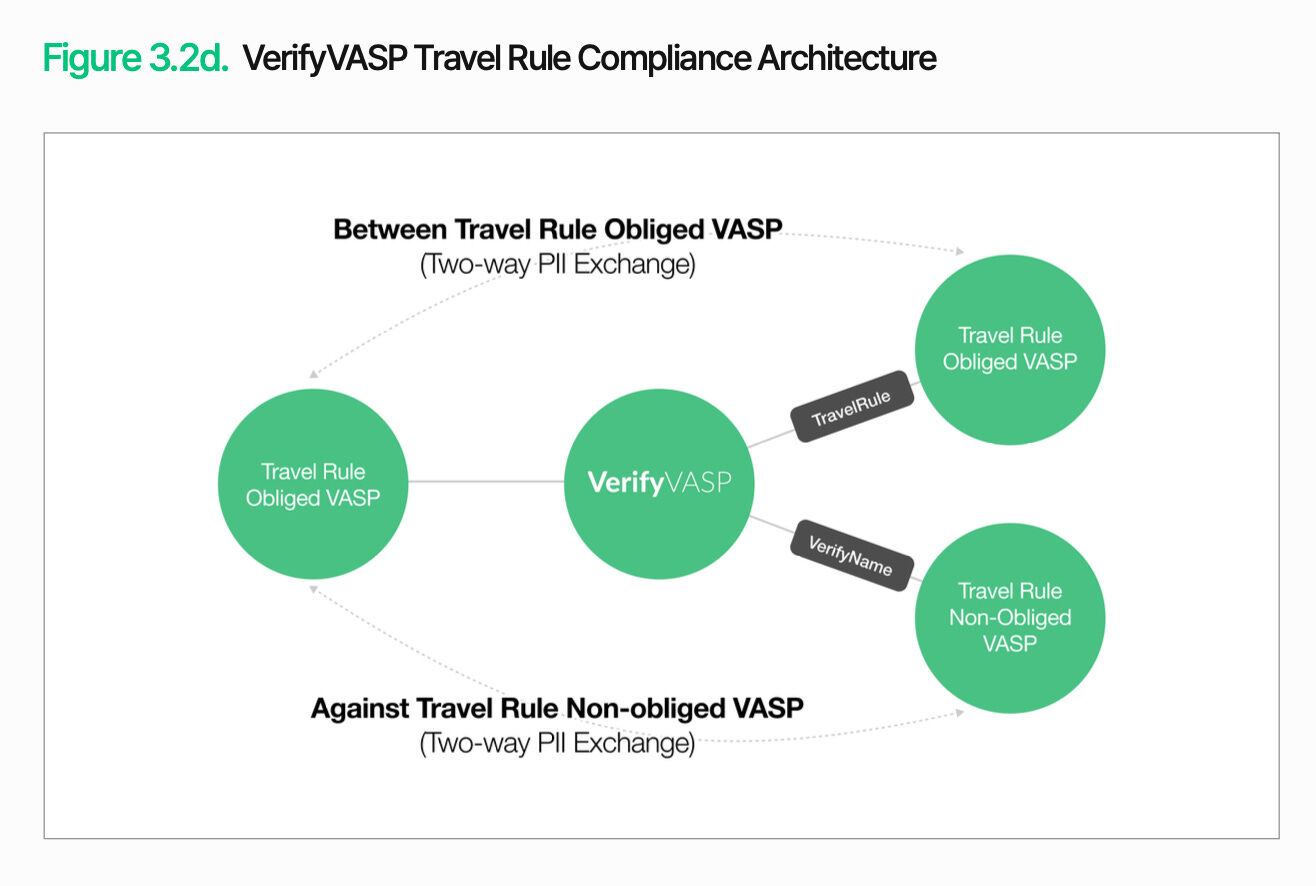

ट्रेडिंग मॉनिटरिंग के अलावा, ट्रेडिंग पार्टनर वेरिफिकेशन की आवश्यकता होती है। VerifyVASP इस कार्य को संभालता है। ऑन-चेन ट्रांजैक्शन्स को मौजूदा नियंत्रणों के तहत प्रबंधित करने के लिए, वित्तीय संस्थानों को फंड फ्लो की पुष्टि के साथ-साथ ट्रेडिंग पार्टनर जानकारी की भी पुष्टि करनी होती है। इससे संस्थानों को विशिष्ट नियामक आवश्यकताओं के बिना ट्रेडिंग पार्टनर जोखिम का निरंतर और प्रभावी प्रबंधन करने में सक्षम बनाता है।

ऑफ-चेन कंट्रोल का मुख्य उद्देश्य यह सुनिश्चित करना है कि ऑन-चेन लेन-देन को पारंपरिक वित्तीय संचालन और नियंत्रण ढांचे के भीतर प्रबंधित किया जा सके। लेन-देन का निष्पादन, धन प्रवाह की व्याख्या और विपक्षी प्रमाणीकरण को एक समन्वित ढांचे में जोड़ा जाना आवश्यक है, ताकि डिजिटल संपत्ति सेवाएँ वास्तव में वित्तीय सेवाओं की भूमिका निभा सकें। संस्थाएँ अपने मौजूदा प्रणालियों के आधार पर आवश्यक कार्यों को क्रमिक रूप से एकीकृत कर सकती हैं।

4. डिजिटल संपत्ति अनुप्रयोगों के प्रमुख परिदृश्य

डिजिटल संपत्ति का प्रसार एकल मार्ग का अनुसरण नहीं करता। बैंक, क्रेडिट कार्ड कंपनियाँ और सिक्योरिटीज कंपनियाँ अपने व्यावसायिक लक्ष्यों और संचालन संरचनाओं के आधार पर अलग-अलग तरीकों से प्रसार करती हैं। अवसंरचना की आवश्यकताएँ और प्राथमिकताएँ भी इसलिए अलग-अलग होती हैं। निम्नलिखित अध्यायों में उद्योग के आधार पर मुख्य परिदृश्यों का विश्लेषण किया जाएगा, जिसमें उनमें मौजूद चुनौतियाँ और उनके समाधान शामिल हैं।

4.1 स्थिर मुद्रा भुगतान का अपनाना

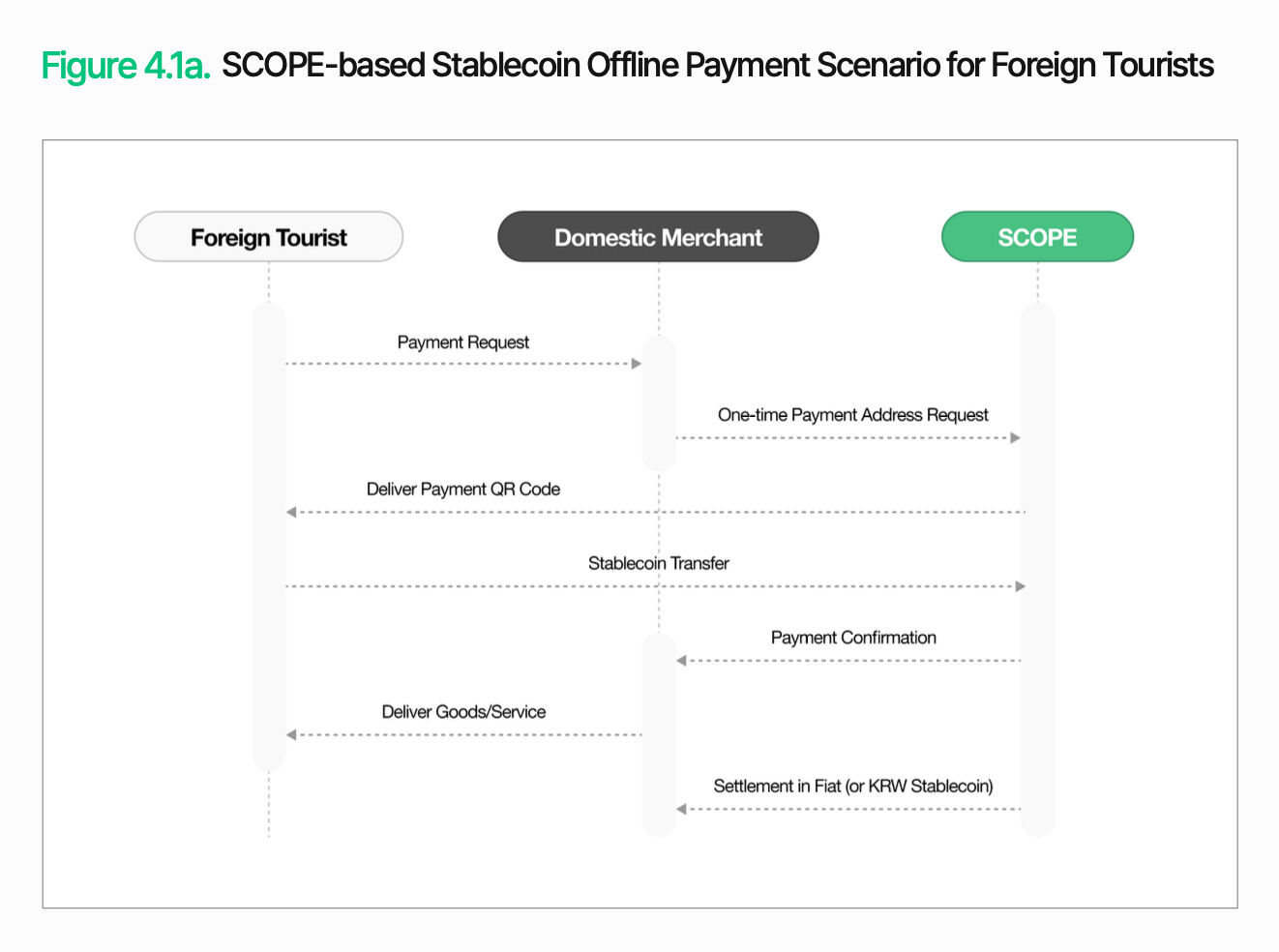

मान लीजिए कि एक घरेलू बड़ी क्रेडिट कार्ड कंपनी TigerPay विदेशी पर्यटकों के लिए स्थिर मुद्रा भुगतान विकल्प लॉन्च करती है।

आगंतुक पर्यटन के बढ़ते स्तर के साथ, वर्तमान भुगतान अवसंरचना की सीमाएं स्पष्ट होती जा रही हैं। क्रॉस-बॉर्डर कार्ड लेनदेन में मध्यस्थ शुल्क और विनिमय दर का अंतर शामिल होता है, और व्यापारियों को भुगतान प्राप्त करने में समय लगता है। आगंतुकों को मुद्रा विनिमय लागत और अपारदर्शी विनिमय दरों के कारण असुविधा का सामना करना पड़ता है। इन घर्षणों को कम करने के लिए, TigerPay आगंतुकों को डॉलर में मूल्यांकित स्थिर मुद्राओं के माध्यम से सीधे भुगतान करने की अनुमति देता है, जबकि व्यापारी कोरियाई वॉन या कोरियाई वॉन के साथ जुड़ी स्थिर मुद्राओं में भुगतान प्राप्त करते हैं।

ऑफलाइन भुगतान अपेक्षाकृत सरल है। जब दक्षिण कोरिया के भीतर व्यापारी भुगतान शुरू करते हैं, तो SCOPE एक एकल-उपयोग भुगतान पता उत्पन्न करता है और इसे क्वार्ट के रूप में पर्यटक को भेजता है। पर्यटक अपने वॉलेट से इस पते पर स्थिर मुद्रा भेजते हैं। पुष्टि के बाद, व्यापारी उत्पाद या सेवा प्रदान करता है। इसके बाद, व्यापारी को मुद्रा या कोरियाई वॉन स्थिर मुद्रा के रूप में सेटलमेंट प्राप्त होता है। पर्यटक परिचित डिजिटल संपत्ति का उपयोग करके भुगतान करते हैं, जबकि व्यापारी अपनी मौजूदा सेटलमेंट प्रक्रिया को जारी रखते हैं।

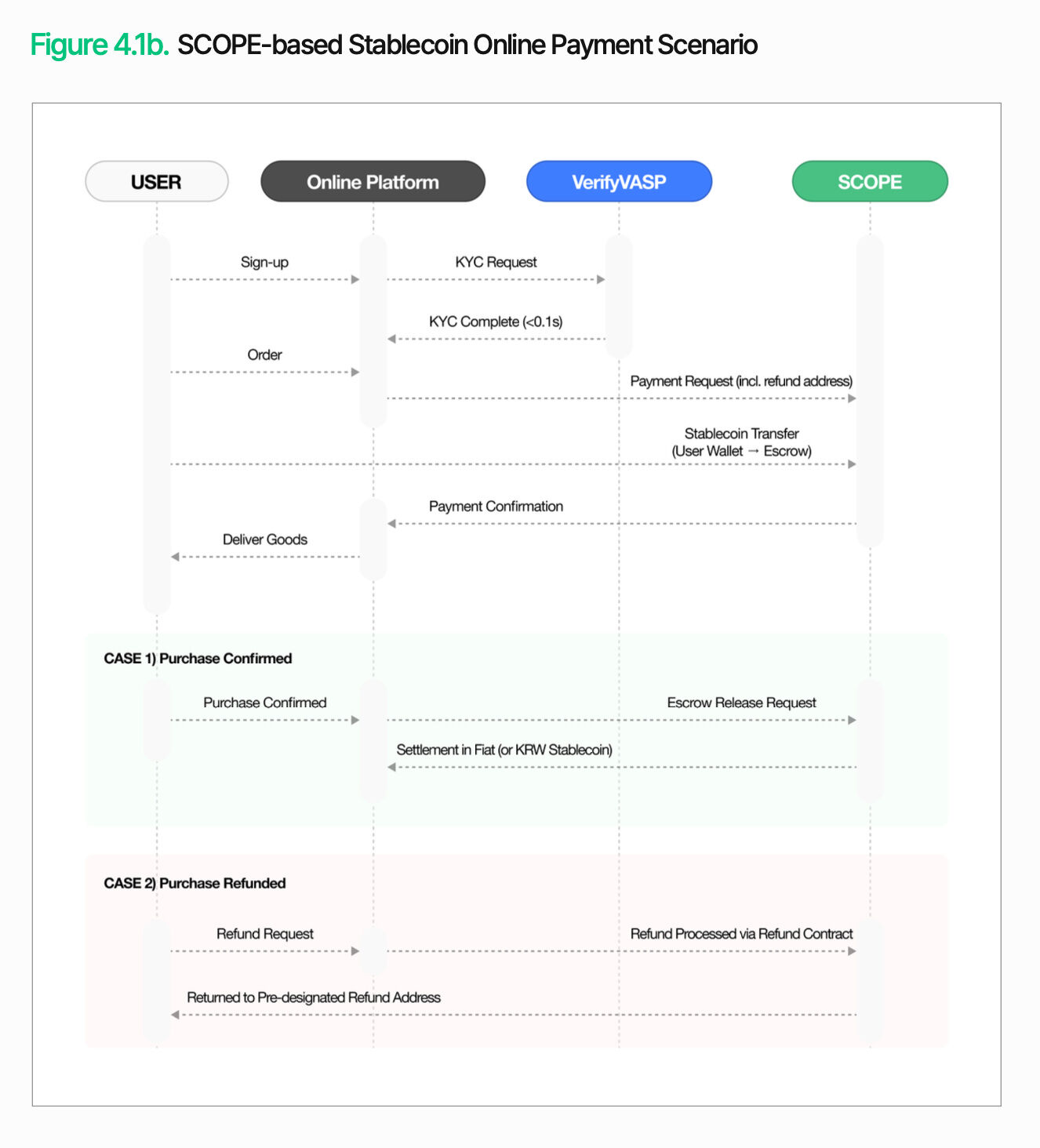

ऑनलाइन भुगतान की संरचना अलग होती है। चूंकि शिपिंग और संभावित रिफंड ऑर्डर और सेटलमेंट के बीच होते हैं, इसलिए धन को तुरंत विक्रेता को नहीं, बल्कि अस्थायी रूप से सुरक्षित रखना पड़ता है। जब उपयोगकर्ता भुगतान शुरू करता है, तो VerifyVASP KYC प्रमाणीकरण करता है, और धन SCOPE के ट्रस्टेड खाते में जमा किया जाता है। जब तक पूर्वनिर्धारित शर्तें पूरी नहीं हो जातीं (जैसे शिपिंग की पुष्टि), तब तक सेटलमेंट प्रक्रिया शुरू नहीं होती। यदि रिफंड की आवश्यकता होती है, तो धन पहले से निर्धारित रिफंड पते पर वापस कर दिया जाता है। इससे ऑनलाइन लेनदेन में भुगतान, सेटलमेंट और रिफंड सभी एक ही प्रक्रिया में पूरा हो जाते हैं।

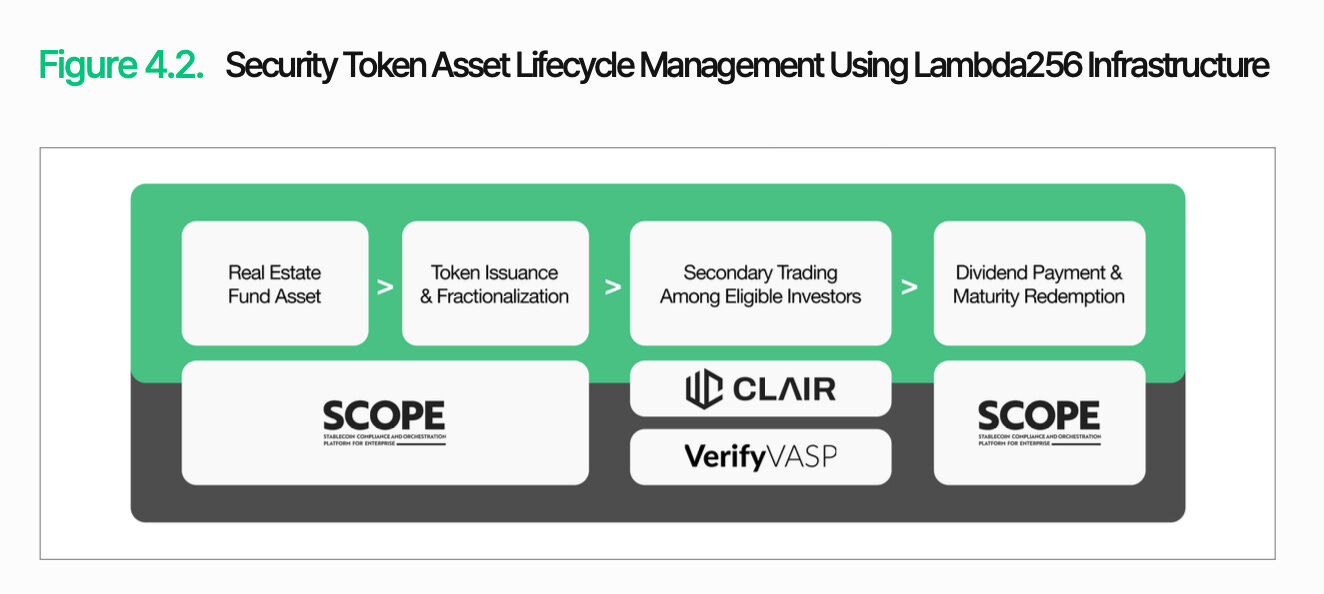

4.2 सिक्योरिटी टोकन ऑफरिंग प्लेटफॉर्म

मान लीजिए कि एक घरेलू सेक्युरिटीज कंपनी, टाइगर सेक्युरिटीज, एक व्यावसायिक रियल एस्टेट फंड को टोकनाइज़ करती है।

सिक्योरिटी टोकन नियामक ढांचे के क्रमिक सुधार के साथ, सिक्योरिटी टोकन ऑफरिंग (STO) प्लेटफॉर्म बनाना ब्रोकरेज कंपनियों के लिए एक व्यावहारिक प्राथमिकता बन गया है। टाइगर सेक्सेस अपने मौजूदा कॉमर्शियल रियल एस्टेट फंड को टोकनाइज़ करने की योजना बना रहा है, ताकि छोटे निवेशकों को आकर्षित किया जा सके। वर्तमान संरचना में, न्यूनतम निवेश दर सीमा उच्च है, रिडीमशन में समय अधिक लगता है, और निवेशकों के बीच हिस्सेदारी के हस्तांतरण की प्रक्रिया जटिल है। टोकनाइज़ेशन इस स्थिति को बदल देगा, जिससे यह छोटे मूल्यवर्ग के टोकन जारी कर सकेगा और अधिक लचीले व्यापार को सक्षम कर सकेगा।

मुख्य चुनौती जारीकरण में नहीं, बल्कि जारीकरण के बाद के प्रबंधन में है। सिक्योरिटी टोकन को सिक्योरिटी के रूप में वर्गीकृत किया गया है, इसलिए पूरे जीवनचक्र के दौरान धारक योग्यता, लेनदेन की शर्तों और हस्तांतरण सीमाओं पर नियंत्रण आवश्यक है। SCOPE इस जीवनचक्र प्रबंधन के लिए आधार प्रदान करता है। यह जारीकरण, आपूर्ति प्रबंधन, रिडीम, नष्ट करना और हस्तांतरण सीमाओं जैसे कार्यों को मॉड्यूल के रूप में बनाता है। इसके अलावा, सफेद सूची-आधारित निवेशक सीमाओं और बंद अवधि के दौरान हस्तांतरण सीमाओं जैसी रणनीतियों को कॉन्फ़िगर किया जा सकता है।

इस व्यवस्था को एक संचालनयोग्य सेवा बनाने के लिए, डेटा एकीकरण और नियामक प्रतिक्रिया भी उपलब्ध होना आवश्यक है। Nodit श्रृंखला पर डेटा जैसे टोकन शेष, लाभांश रिकॉर्ड और लेनदेन इतिहास को मौजूदा सिक्योरिटी सिस्टम के साथ वास्तविक समय में समन्वयित करता है। CLAIR धन प्रवाह का पालन करता है और असामान्य लेनदेन की निगरानी करता है। VerifyVASP निवेशकों के KYC और विपक्षी पहचान प्रमाणीकरण को संभालता है। लाभांश और रिडीम्पशन चरणों में, SCOPE की बैच भुगतान क्षमता निवेशकों को धन के कुशल वितरण को सक्षम बनाती है।

यह व्यवस्था केवल एकल उत्पाद तक सीमित नहीं है। चाहे टोकनाइज्ड संपत्ति बॉन्ड, प्राइवेट इक्विटी या कमोडिटी हो, जारीकरण, प्रबंधन और नियामक अनुपालन के लिए बुनियादी ढांचा समान है। टाइगर सेक्युरिटीज द्वारा बनाया गया प्लेटफॉर्म एकल उत्पाद के लिए एकल-उपयोग प्रणाली नहीं है, बल्कि एक स्केलेबल बुनियादी ढांचा है जो कई सिक्योरिटी-ba sed टोकन का समर्थन कर सकता है।

5. निष्कर्ष

परिवर्तन शुरू हो चुका है। आज, डिजिटल संपत्ति बुनियादी ढांचे का अंतर यह नहीं है कि क्या ब्लॉकचेन तकनीक को अपनाया गया है, बल्कि यह है कि क्या ब्लॉकचेन-आधारित लेनदेन वास्तव में मौजूदा वित्तीय प्रणाली के संचालन और नियंत्रण में एकीकृत हो सकते हैं। वित्तीय संस्थानों के सामने चुनौतियाँ अंततः तीन पहलुओं में समाप्त होती हैं: नियामक अनुपालन, तकनीकी संगतता और संचालन स्थिरता।

Lambda256 इन चुनौतियों का सामना करने के लिए एक समान वित्तीय मिडलवेयर समाधान प्रदान करता है। Nodit ब्लॉकचेन डेटा को ऐसे फॉर्मेट में प्रदान करता है जिसे मौजूदा प्रणालियाँ उपयोग कर सकती हैं। SCOPE संपत्ति के प्रकाशन, स्थानांतरण और निपटान को जोड़ता है। CLAIR और VerifyVASP लेनदेन प्रवाह विश्लेषण और विपक्षी प्रमाणीकरण के माध्यम से नियंत्रण और नियामक प्रतिक्रिया को पूरक करते हैं। इस आर्किटेक्चर का महत्व विभिन्न कार्यों की सूची बनाने में नहीं, बल्कि वित्तीय संस्थानों को डिजिटल संपत्ति कार्यों को अपने मौजूदा कार्यप्रवाहों में कदम-दर-कदम एकीकृत करने में सक्षम बनाने में है।

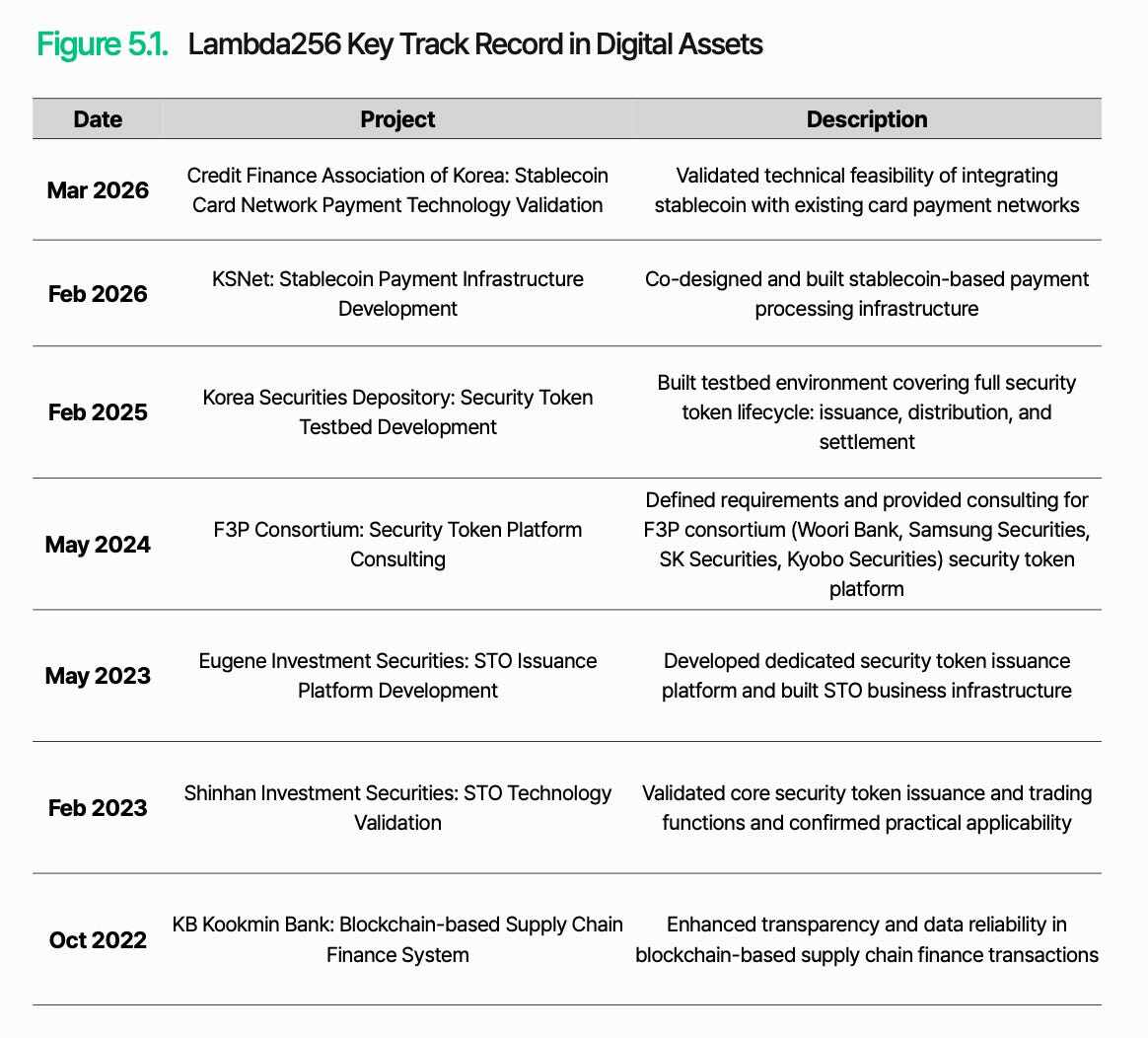

यह ढांचा डिजिटल संपत्ति अवसंरचना का अंतिम समाधान नहीं है। नियामक और बाजार के तेजी से विकास के साथ, नियामक समन्वय, प्रणाली समाकलन और संचालन विश्वसनीयता को वास्तविक अनुप्रयोगों के माध्यम से लगातार सुधारा और प्रमाणित किया जाना आवश्यक है। हालांकि, कोरिया क्रेडिट फाइनेंशियल एसोसिएशन और कोरिया सिक्योरिटीज डिपॉजिटरी जैसे संगठनों के साथ सहयोग दर्शाता है कि यह दृष्टिकोण केवल सिद्धांत पर आधारित नहीं है, बल्कि वास्तविक वित्तीय परिवेश में समीक्षा और परीक्षण के अधीन है।

अंततः, डिजिटल संपत्ति बुनियादी ढांचे का अंतर इस बात पर निर्भर नहीं करता कि कौन पहले नई तकनीक को अपनाता है, बल्कि इस बात पर निर्भर करता है कि कौन इसे मौजूदा वित्तीय प्रणाली के भीतर कार्यात्मक संरचना में डिज़ाइन कर सकता है और स्थिर संक्रमण प्राप्त कर सकता है।