लेखक:Van1sa

MegaETH और Monad के बीच का विवाद लंबे समय तक चला है, और मेरी नजर में, ये दोनों “TVL कैसे विश्लेषित करें” और “नई चेन को कैसे शुरू करें” के लिए शिक्षात्मक उदाहरण हैं।

इस लेख की संरचना:

- दो चेनों के Defi TVL, स्थिर मुद्रा और Bridged TVL डेटा की तुलना करें

- MegaETH के पैकेज्ड TVL को अलग-अलग करने की विधि

- Mega का TVL अवास्तविक है, क्या Monad जीत गया? नई चेन के लिए कूल स्टार्टअप पर विचार

एक, Defi TVL, स्थिर मुद्रा, Bridged TVL डेटा की तुलना

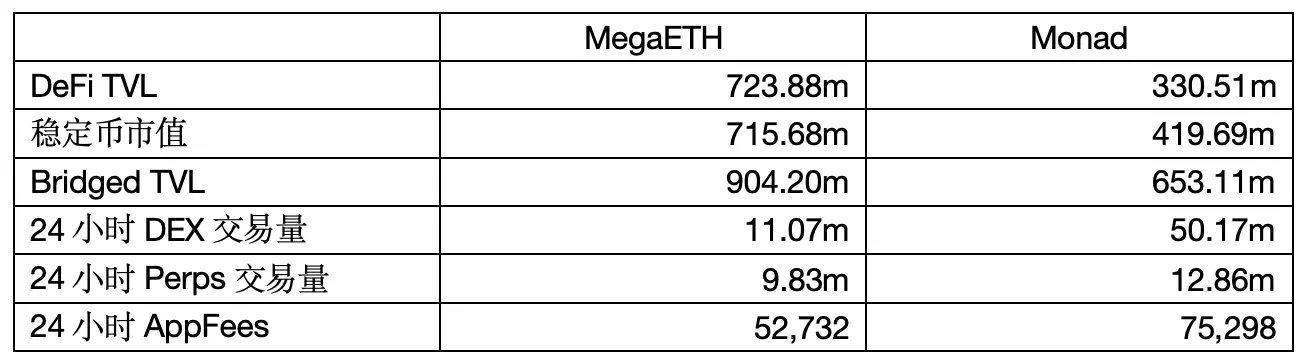

डेटा स्रोत: defillama ली गई समय: 2026 दिनांक 6 मई, 12:00

1. DeFi TVL

केवल तभी वास्तविक रूप से "DeFi प्रोटोकॉल में डाला गया" पैसा माना जाता है, जब उपयोगकर्ता अपनी क्रिप्टो संपत्ति को DEX के लिक्विडिटी पूल, उधार देने वाले प्रोटोकॉल, स्टेकिंग प्रोटोकॉल आदि में डालते हैं।

MegaETH का TVL Monad से दोगुना से अधिक है, लेकिन दो समस्याएँ हैं:

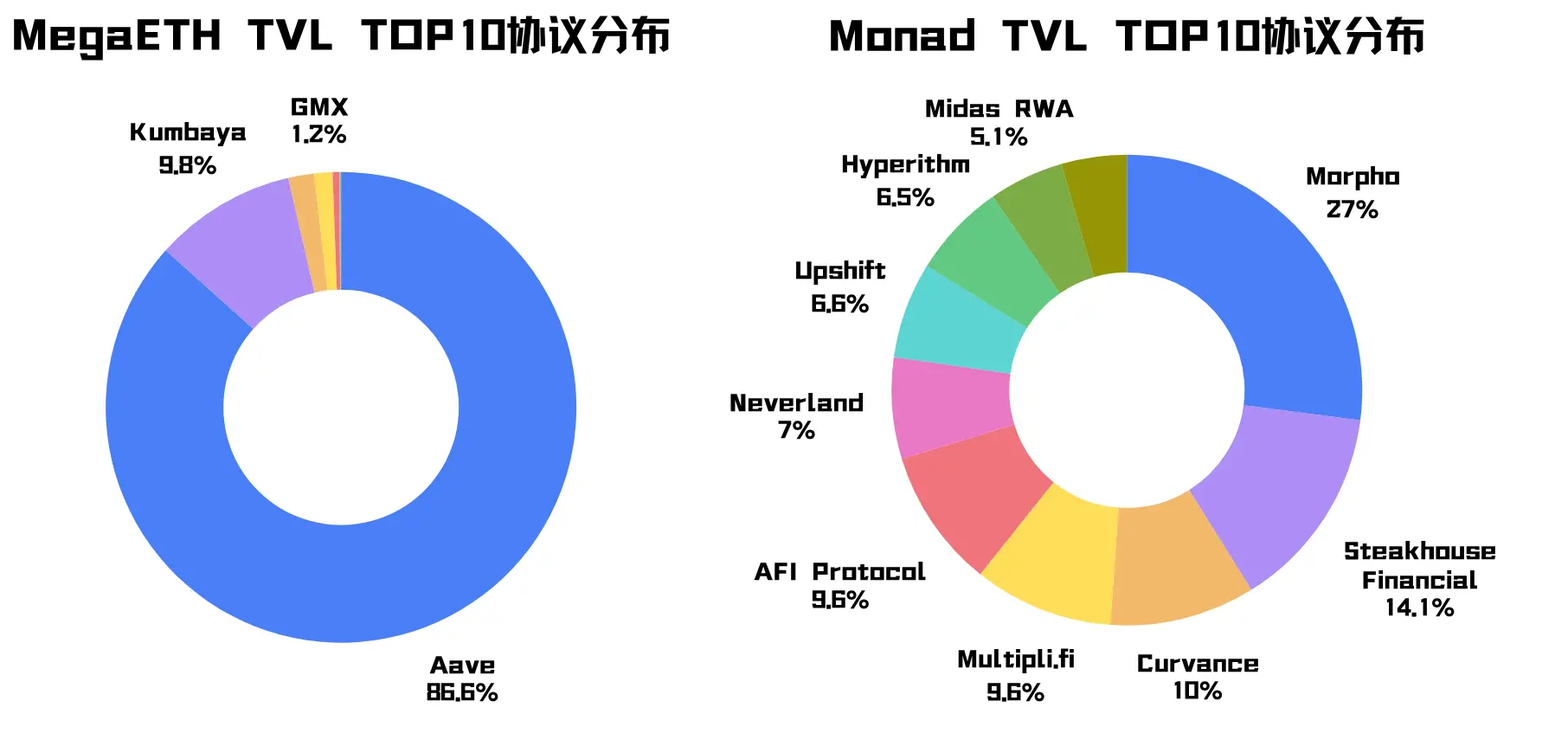

पहला प्रश्न यह है कि मेगा का TVL Aave प्रोटोकॉल पर अत्यधिक केंद्रित है (इस सुझाव को याद रखें), जबकि मूल प्रोटोकॉल Kumbaya का हिस्सा अपेक्षाकृत अधिक है, अन्य Top10 प्रोटोकॉल का हिस्सा लगभग 1% से कम है। मोनैड का TVL विभिन्न प्रोटोकॉल में विखरा हुआ है।

दूसरा प्रश्न यह है कि मेगा का TVL विशेष रूप से उच्च है, लेकिन 24 घंटे का DEX व्यापार आयतन और ऐप शुल्क मोनैड से कम है, जिससे स्पष्ट होता है कि मेगा की पैसे “धीमे से घूम रहे हैं”। जैसे कि वित्तीय विवरण देखना, केवल पूंजी को ही नहीं देखना चाहिए, बल्कि पूंजी की परिक्रमा दर ही अधिक स्पष्टता प्रदान करती है।

2. स्थिर मुद्रा का बाजार मूल्य

इस चेन पर जारी या प्रचलित स्थिर मुद्राओं का कुल मूल्य केवल इस बात को दर्शाता है कि चेन पर कितनी डॉलर की तरलता है, यह सीधे रूप से पारिस्थितिकी की सक्रियता को नहीं दर्शाता।

MegaETH के स्थिर मूल्य वाले मुद्रा का बाजार पूंजीकरण लगभग 715.68m है, जो एक सप्ताह पहले 100m से कम था, जो Mega TGE, Terminal Points farming आदि कारकों से अत्यधिक संबंधित है।

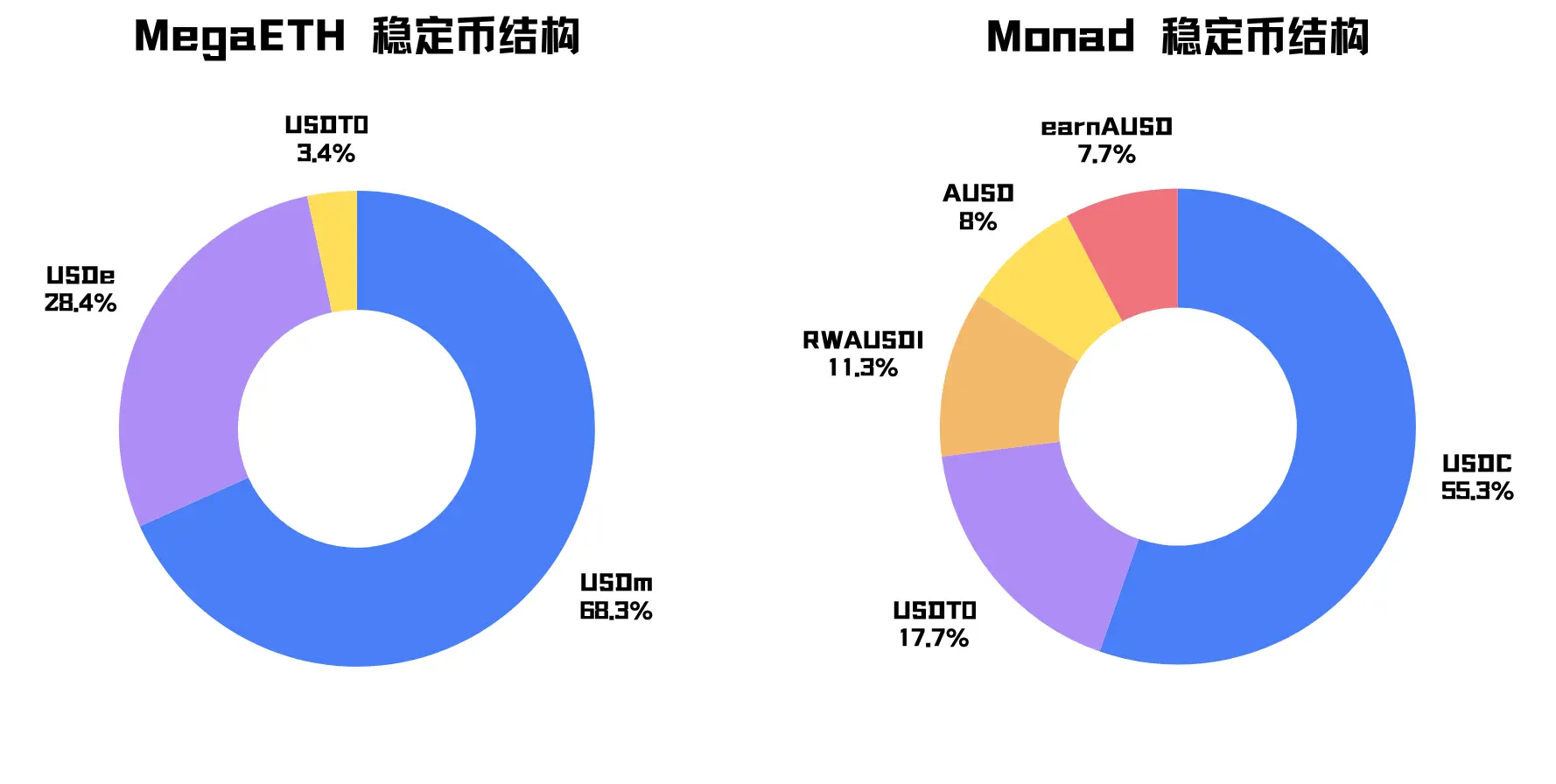

Mega का मुख्य स्थिर मुद्रा USDm है, जो 68.3% का हिस्सा रखता है (इस सुझाव को याद रखें)। USDm, Mega की स्वयं की स्थिर मुद्रा है, जो Ethena के stablecoin stack द्वारा जारी की गई है। द्वितीयक स्थिर मुद्रा USDe है, जो Ethena द्वारा ईथरियम पर जारी किया गया एक संश्लेषित स्थिर मुद्रा है, जिसे ब्रिज किया गया है।

Mega का स्थिर मुद्रा आकार बड़ा है, लेकिन संरचना बहुत केंद्रीकृत है।

Monad का स्थिर मुद्रा प्रमुख संपत्ति USDC है, और द्वितीयक स्थिर मुद्रा USDT0 है, जो लगभग सभी सामान्य डॉलर संपत्तियाँ हैं और वितरण अधिक प्राकृतिक है।

3.ब्रिज्ड TVL:

आयातित संपत्तियों का कुल मूल्य अन्य श्रृंखलाओं से क्रॉस-चेन ब्रिज के माध्यम से। यह संख्या अक्सर DeFi TVL से अधिक होती है, क्योंकि बहुत सारी संपत्तियाँ ब्रिज होने के बाद तुरंत प्रोटोकॉल में नहीं जातीं, बल्कि केवल वॉलेट में रुकी रहती हैं, या एयरड्रॉप, इवेंट्स, या इकोसिस्टम लॉन्च का इंतजार कर रही होती हैं।

मैंने देखा कि DefiLlama पर दो चेनों के Bridged TVL की गणना का तरीका अलग है: Mega के डेटा में Native Token $MEGA शामिल है, जबकि Monad के डेटा में $MON शामिल नहीं है, और Mega की अपनी मूल स्थिर मुद्रा USDm को भी Bridged TVL में शामिल किया गया है।

इसलिए यहाँ हम केवल तीसरे पक्ष का अनुपात देखते हैं:

नेटिव टोकन को हटाने के बाद, मेगा में तीसरे पक्ष के ब्रिज और विशिष्ट संपत्ति चैनल के माध्यम से प्रवेश करने वाले बाहरी संपत्ति का अनुपात लगभग 57.0% है, जबकि मोनैड के लिए 30.6% है।

तीसरे पक्ष के पुल द्वारा लाया गया तरलता नए चेन को त्वरित शुरुआत करने में मदद कर सकता है। हालाँकि, TVL की गुणवत्ता का विश्लेषण करते समय, तीसरे पक्ष का अत्यधिक हिस्सा इस बात को दर्शाता है कि धन अधिक रणनीतिक और अधिक अस्थिर है, और मुख्य रूप से अल्पकालिक प्रोत्साहनों के साथ चलता है। (बाद में इसका विस्तार से प्रमाण दिया जाएगा)

सारांश: इन डेटा के आधार पर, MegaETH बहुत धनवान है, लेकिन धन का स्रोत, संपत्ति का प्रकार और प्रोटोकॉल द्वारा स्वीकार किए जाने का तरीका अत्यधिक केंद्रीकृत है, जिससे एक मजबूत रचनात्मक भावना आती है।

Question the packaging, prove the packaging.

द्वितीय, मेगाETH द्वारा TVL को रैप करने का तरीका

मैंने पहले दो सुझाव दिए थे: Aave प्रोटोकॉल ने Mega को 86.6% TVL प्रदान किया है, USDm, USDe ने Mega को 96.7% स्थिर मूल्य बाजार पूंजीकरण प्रदान किया है। हम विश्लेषण जारी रखते हैं:

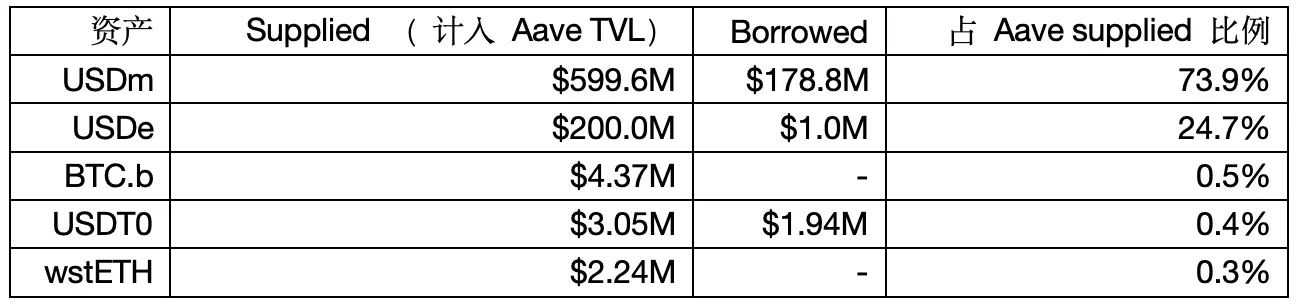

1. मेगा पर Aave की आपूर्ति और उधार की संरचना

डेटा स्रोत: Aave V3

नोट: DefiLlama Aave के TVL की गणना नेट वैल्यू विधि से करता है, इसलिए पिछले आंकड़ों से अंतर हो सकता है।

Aave जोखिम टीम LlamaRisk ने बताया कि MegaETH में स्थिर मुद्रा लीवरेज साइकिल की गतिविधि है

सबसे पहले निष्कर्ष: USDe को Mega में ब्रिज किया जाता है, ताकि इसे जमानत के रूप में उपयोग करके USDm उधार लिया जा सके, और फिर इसे Aave में जमा किया जा सके, जिससे स्थिर मुद्रा लीवरेज साइकिल बनती है, जो Aave के सप्लाई और उधार डेटा को बढ़ाती है।

साक्ष्य 1: Aave गवर्नेंस प्रस्ताव में, Mega पर USDe के लिए एक विशेष E-Mode स्थापित करने और LTV को 90% और LT को 93% पर सेट करने का सुझाव दिया गया है। यदि Aave में 200m USDe को क्वांटम किया गया है, तो सैद्धांतिक रूप से अधिकतम 200 * 90% = 180m USDm उधार लिए जा सकते हैं, जो डेटा में 178.8m के उधार के साथ मेल खाता है।

साक्ष्य 2: स्वास्थ्य कारक के आधार पर पीछे की ओर गणना करने पर, यदि 200m USDe ने 178.8m USDm उधार लिए हैं, तो स्वास्थ्य कारक = 200m*93%/178.8m ≈ 1.04। यह LlamaRisk रिपोर्ट में बताए गए सक्रिय उधारकर्ताओं के स्वास्थ्य कारक के 1.03-1.05 के समूह के साथ पूरी तरह मेल खाता है।

साक्ष्य 3: MegaETH Etherscan पर दिखाया गया है कि USDm की कुल आपूर्ति लगभग 499.5 मिलियन है, जिसमें एकल Aave कॉन्ट्रैक्ट लगभग 420 मिलियन USDm रखता है, जो USDm की कुल आपूर्ति का लगभग 84% है। Aave में USDm की Supplied राशि 599.6m में से 420m घटाने पर ठीक 179.6m मिलता है।

यहां तक कि उपयोगकर्ता के प्रोत्साहन के रूप में कहा जा सकता है, और लीवरेज साइकिल के 178m को DefiLlama द्वारा TVL में शामिल नहीं किया गया है, लेकिन यह अभी भी अजीब है!

2. लेन-देन समझौते का TVL अधिक होने का अर्थ हो सकता है कि आपका टोकन किसी को नहीं चाहिए।

नेट वैल्यू विधि के अनुसार, ऋण समझौते का TVL = कुल आपूर्ति - कुल उधार = उधार दिया जा सकने वाला धन

अधिक TVL होना ऋण समझौते के लिए हमेशा अच्छा नहीं होता, इसलिए हमें उपयोग दर भी देखनी चाहिए।

साइक्लिक लीवरेज बोरो किए गए USDm को हटाने के बाद, आप देखेंगे कि मेगा पर Aave में फंड उपयोग दर लगभग शून्य है।

USDm की Supply APY 5.12% है, जिसमें से 4.76% Mega द्वारा स्वयं सब्सिडी किया जाता है, जबकि Borrow APY केवल 1.34% है, फिर भी कोई उधार नहीं लेना चाहता क्योंकि उधार लेने के बाद क्या करना है, यह पता नहीं चलता।

इसलिए USDm, USDe अधिकांशतः Aave पर प्रदर्शन के लिए हैं, जो प्रोटोकॉल आय और ऑन-चेन गतिविधि की वास्तविक मांग में सीमित योगदान देते हैं। Mega के ऐप फी जैसे डेटा भी इस बात की पुष्टि करते हैं।

3. इन USDm, USDe की जमा, जमानत और उधार देने की क्रियाएँ वास्तव में बड़े निवेशकों द्वारा नियंत्रित होती हैं।

LlamaRisk कहता है: USDm की आपूर्ति अत्यधिक केंद्रीकृत है, एकल पते पर 80% हिस्सा है।

पिछले विश्लेषण से हम जानते हैं कि USDe की आपूर्ति स्थिर धन चक्रीय रणनीति द्वारा नियंत्रित है, और इसकी वृद्धि दर और स्वास्थ्य कारक वितरण दोनों यह दर्शाते हैं कि यह उच्च पूंजी कुशलता वाली रणनीति धन है, सामान्य उपयोगकर्ताओं की स्वाभाविक जमा नहीं।

जल के निकाले जाने के बाद, USDm और USDe ने Aave के माध्यम से 620 मिलियन TVL योगदान दिया, लेकिन यह धन बड़े निवेशकों द्वारा प्रभावित है और बहुत रणनीतिक है।

सारांश: मेगा के TVL को छूट के साथ ही देखना चाहिए, क्योंकि इसकी राशि बहुत केंद्रित है, इसका उद्देश्य बहुत स्पष्ट है, यह कुछ बड़े निवेशकों और ऋण बाजार पर अत्यधिक निर्भर है, और इसमें कोई वास्तविक मांग नहीं है।

इसका झूठा होना नहीं कह रहे हैं, बल्कि मेगा का TVL पारिस्थितिकी के माध्यम से प्राकृतिक रूप से बढ़ा नहीं गया है, बल्कि USDm, USDe द्वारा “सावधानी से पैकेज” किया गया है और सबसे बुनियादी उधार अनुप्रयोग में “प्रदर्शित” किया गया है।

तीन, नई चेन के लिए कूल स्टार्टअप के बारे में विचार

MegaETH का TVL अतिरंजित है, लेकिन इसका मतलब यह नहीं है कि Monad जीत गया। मैं यह लिख रहा हूँ Mega को नीचा दिखाने के लिए नहीं, क्योंकि इसने प्रारंभिक भागीदारों को लाभ कमाया है, लेकिन कुछ लोग TVL का उपयोग करके Monad की आलोचना करते हैं, जिससे यह लेख प्रकट हुआ।

Objectively, Monad's funding structure is healthier and more diversified.

लेकिन इसमें घातक समस्याएँ भी हैं: ऑन-चेन एप्लिकेशन अभी तक इन धनराशियों को सम्भाल नहीं पाए हैं।

मेननेट पर 5 महीने बीत गए, लेकिन अभी तक कोई किलिंग ऐप नहीं निकला है, 24 घंटे का DEX ट्रेडिंग वॉल्यूम और ऐप फीस अभी भी पर्याप्त नहीं है। मोनैड की केंद्रीय कहानी हाई-परफॉर्मेंस EVM है, जिसके लिए वास्तविक साबित करने की जरूरत है कि “मैं कई ऐप्स को संभाल सकता हूँ”, बल्कि “पहले से ही कई ऐप्स मेरी परफॉर्मेंस के बिना काम नहीं कर सकते”, लेकिन इस चरण में, यह एक झूठा प्रश्न है।

दो चेनों की कॉल्ड स्टार्ट विधियाँ दो चरम विपरीत हैं:

MegaETH ने USDm के साथ एक फ्लाईव्हील बनाया है, जिससे वह छोटे समय के भीतर बड़ी संख्या में उपयोगकर्ताओं और निवेश आकर्षित करना चाहता है।

मोनैड का ध्यान अभी भी बुनियादी ढांचे का निर्माण, संपत्ति प्रवेश बिंदुओं का विस्तार और डेवलपर्स को प्रोत्साहित करने पर केंद्रित है, ताकि उपयोगकर्ता और धन स्वयं यह निर्णय ले कि वे लंबे समय तक रहना चाहते हैं या नहीं।

इन दोनों तरीकों में कोई निरपेक्ष अच्छा या बुरा नहीं है, लेकिन जोखिम पूरी तरह से अलग है:

MegaETH को भविष्य में साबित करना होगा कि "ये फंड हमेशा वॉप्ड के ऊपर निर्भर नहीं रहेंगे"; Monad को सोचना होगा कि "पैसा आने के बाद, इसे लंबे समय तक कैसे बनाए रखा जाए।"

नए चेन पर शुरुआती फंड्स के अक्सर अपेक्षाएँ होती हैं। उपयोगकर्ता नए चेन पर अपने संपत्ति को ब्रिज कर सकते हैं, जो एप्लिकेशन का अनुभव करने, या इकोसिस्टम के कार्य, संभावित एयरड्रॉप, या शुरुआती लाभ के लिए हो सकता है।

इसलिए, हमें समस्या को "पैकेजिंग" पर नहीं, बल्कि "अवशोषण" पर केंद्रित करना चाहिए। जब धन प्रवाहित होता है, तो यदि पर्याप्त अच्छा अनुप्रयोग इसे स्वीकार नहीं करता है, तो यह वॉलेट, ब्रिज, कुछ DeFi प्रोटोकॉल और बुनियादी LP में ही रुक जाता है।

हालांकि एक ईथरियम की लेयर 2 और एक स्वतंत्र लेयर 1 की तुलना करना अनुचित है, लेकिन मुझे लगता है कि उनके बीच की "प्रतियोगिता" अभी भी बहुत दूर है।

अब TVL के बारे में बात न करें, बल्कि यह देखें: क्या DEX ट्रेडिंग वॉल्यूम लगातार बना रहेगा, क्या उधार लेने की मांग स्वाभाविक रूप से बढ़ रही है, क्या पर्प, गेमिंग और उपभोक्ता एप्लिकेशन उभर रहे हैं, क्या ऐप शुल्क स्थिर रूप से बढ़ सकते हैं, और क्या TVL केवल कुछ बुनियादी DeFi से अधिक एप्लिकेशन्स में फैल सकता है।

अगर ये सूचक अनुसरण नहीं करते, तो कोई भी कूल स्टार्ट विधि भूत श्रृंखला बन जाएगी।