परिचय

साल के अंत में, हैशकी के लिस्टिंग के बाद, हांगकांग के वित्तीय सेवा और निवेश विभाग और सिक्योरिटीज एंड फ्यूचर्स बोर्ड द्वारा संयुक्त रूप से घोषणा की गई कि वे मूल नियमन ढांचे के अलावा, वर्चुअल एसेट्स के लेनदेन और वर्चुअल एसेट्स के जमा रखे जाने के लिए एंटी मनी लॉन्डरिंग अधिनियम (AMLO) के तहत लाइसेंस जारी करने के लिए अपनी योजना के अनुसार आगे बढ़ेंगे। इसके अलावा, वे दो अतिरिक्त सेवाओं के लिए नए लाइसेंस भी जारी करने की तैयारी कर रहे हैं, एक तो वर्चुअल एसेट्स के बारे में सलाह देना और दूसरा वर्चुअल एसेट्स का प्रबंधन करना, और जनता के सुझाव लेने की प्रक्रिया शुरू कर दी गई है। अगर सब कुछ ठीक रहा तो, वर्चुअल एसेट्स के "लेनदेन", "जमा रखे जाने", "सलाह देने" और "प्रबंधन" के सभी मुख्य सेवाओं को एकल लाइसे�

इस बात का उल्लेख करते हुए, क्या कोई पाठक �क्या अब हांगकांग में ये सेवाएं नहीं दी जा सकतीं? मुझे लगता है कि यात्रा के काफी समय से शुरू हो चुके हैं, लेकिन जैसे ही मैं अपना सिर घुमा देता हूं, म

अब तक, हांगकांग में वर्चुअल संपत्ति व्यापार मंच केवल 11 विशिष्ट मंचों द्वारा किया जा सकता है, जिनके पास VATP परमिट है। वर्चुअल संपत्ति के अलग-अलग सेवाएं, जैसे कि व्यापार, निवेश परामर्श और संपत्ति प्रबंधन, पारंपरिक परमिट (1, 4, 9) के माध्यम से अपग्रेड करके नियमों के अनुरूप बनाई गई हैं, जो पारंपरिक परमिट नियमों के आधार पर एक अस्थायी निर्माण के समान है। नए नियम का महत्व इसमें है कि इन महत्वपूर्ण अलग-अलग सेवाओं को अलग-अलग परमिट देकर अलग-अलग कार्य करने के लिए तैयार किया गया है। क्रिप्टो सैलाड का मानना है कि जारी संकेत बहुत स्पष्ट हैं, वर्चुअल संपत्ति नियमन को अलग-अलग रास्ता बनाना चाहिए और वास्तव में ऐसा करना चाहिए।

हालांकि, अकेले औपचारिक लाइसेंस देने की उम्मीद 2026 तक रखी गई है, लेकिन हम पीछे मुड़कर देखते हैं तो इस वर्ष, 3 नवंबर 2025 को सिक्योरिटीज एंड फ्यूचर्स बोर्ड ने लाइसेंस वाले वर्चुअल संपत्ति व्यापार मंच के लिए दो महत्वपूर्ण सर्कुलर जारी किए। क्रिप्टो सैलैड ने पहले से ही उनमें से एक का विश्लेषण कर दिया है, विस्तार से देखेंवेब3 वकील गहन नीति विश्लेषण | हांगकांग वर्चुअल एसेट ट्रेडिंग प्लेटफॉर्म नए नियम (पहला भाग): "वर्चुअल एसेट ट्रेडिंग प्लेटफॉर्म के बीच तरलता साझा करने के बारे में सर्कुलरआज हम विस्तार से नीचे वाले भाग पर चर्चा करेंगे: "वर्चुअल संपत्ति ट्रेडिंग प्लेटफॉर्म के विस्तार के बारे में उत्पादों और सेवाओं

1. इस सर्कुलर के बारे में क्या है?

उद्योग के अग्रणी लोगों को अनुभव हो रहा है कि वास्तविक दुनिया में वर्चुअल एसेट व्यवसाय पहले से निर्धारित VATP नियमन ढांचे के बाहर निकल चुका है। शुरुआती लाइसेंसिंग प्रणाली केवल "केंद्रित वर्चुअल एसेट ट्रेडिंग प्लेटफॉर्म" के आसपास डिज़ाइन की गई थी, जिसका मुख्य ध्यान ट्रेडिंग के मैचिंग, ग्राहक संपत्ति के अलगाव और बुनियादी बाजार अनुकूलन पर था। लेकिन स्थिर सिक्कों, टोकनाइज़्ड सिक्योरिटीज, RWA और डिजिटल एसेट्स से जुड़े विभिन्न निवेश उत्पादों के लगातार उभरने के साथ, व्यावहारिक रूप से प्लेटफॉर्म की भूमिका एक शुद्ध ट्रेडिंग स्थल से बाहर निकल चुकी है।

इस संदर्भ में, वास्तविक विरोधाभास यह नहीं है कि "क्या ये बिजनेस मौजूद होने चाहिए या नहीं", क्योंकि अगर हम इन्हें एक स्पष्ट नियमन ढांचे में शामिल नहीं करते हैं, तो बाजार अंधेरे क्षेत्र में स्वतंत्र रूप से विकसित हो जाएगा। इसके बजाय इसे नियमों के चारों ओर घूमने के लिए छोड़े बिना, बेहतर होगा कि हम उन चीजों को स्पष्ट रूप से लिख दें जो किए जा सकते हैं, और इसके साथ-साथ उचित जिम्मेदारियों को भी

विशिष्ट विवरण के अनुसार, प्लेटफॉर्म स्तर पर कुछ ऐसे छूट लाए गए हैं जो दिखने में ढीले लगते हैं, लेकिन वास्तव में विभिन्न जिम्मेदारि�

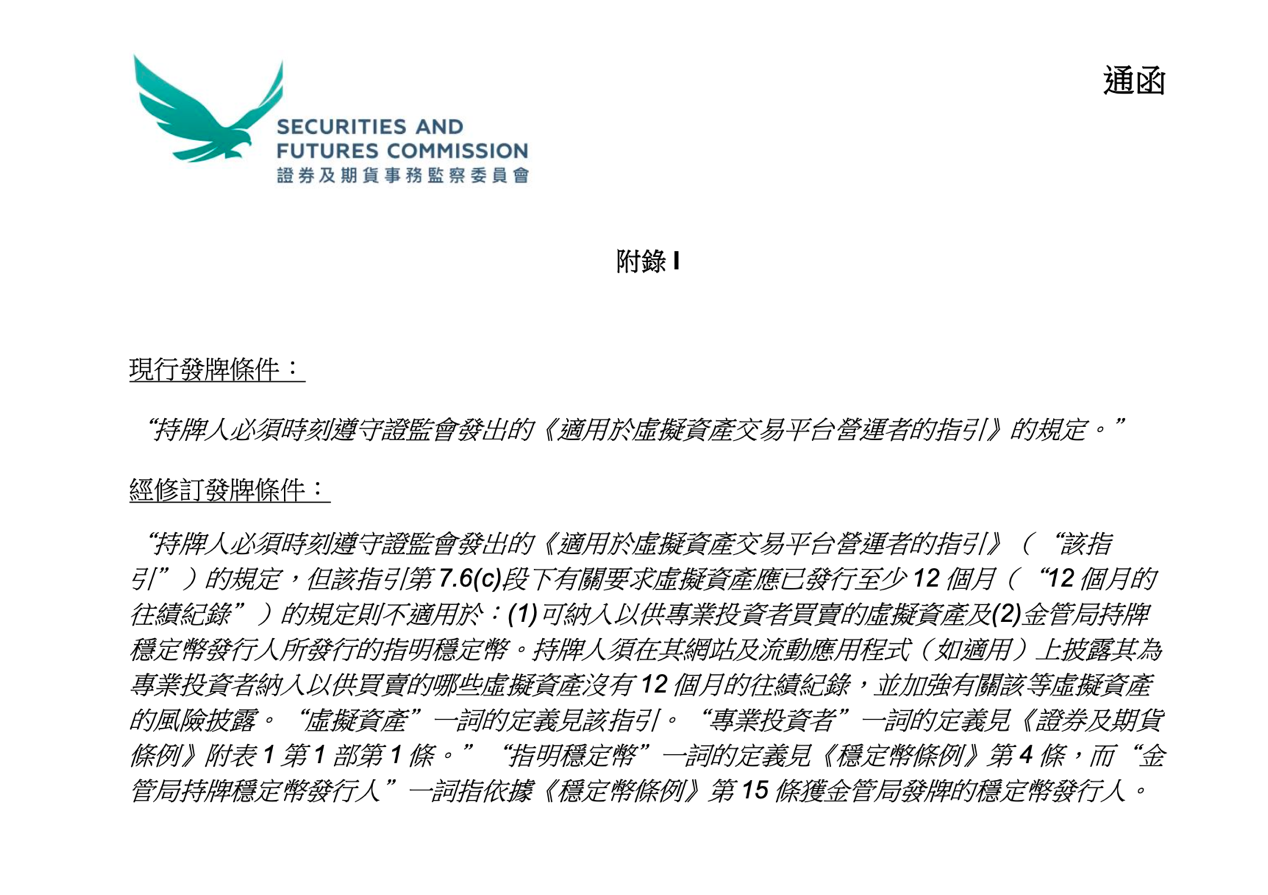

सबसे पहले, टोकन शामिल करने के नियमों में संशोधन।पिछले समय में, आभासी संपत्ति को VATP मंच पर शुरू करने के लिए आमतौर पर कम से कम 12 महीने के लेनदेन के अनुभव की आवश्यकता होती थी, जिसका उद्देश्य मूल रूप से समय के माध्यम से जोखिम का छानबीन करना था। लेकिन व्यावहारिक रूप से, ऐसा हमेशा तर्कसंगत नहीं होता है: एक परियोजना के लंबे समय तक चले रहने का अर्थ जरूरी नहीं कि जानकारी पर्याप्त है या जोखिम नियंत्रित है; इसके विपरीत, एक नई परियोजना का अर्थ जरूरी नहीं कि इसमें पर्याप्त खुलासा या सावधानीपूर

ध्यान देने योग्य बात यह है कि इस सर्कुलर द्वारा 12 महीने के प्रदर्शन की आवश्यकता को पूरी तरह से नहीं खत्म किया गया है, बल्कि दो विशिष्ट परिस्थितियों में छूट

एक वर्चुअल संपत्ति है जिसे केवल विशेषज्ञ निवेशकों के लिए उपलब्ध कराया जाता है, और दूसरा एक निर्दिष्ट स्थिर मुद्रा है जो एमओई द्वारा लाइसेंसितदूसरे शब्दों में, निवेशकों के विभिन्न समूहों और विभिन्न परिसंपत्ति प्रकारों के लिए जोखिम मूल्यांकन के तरीके एक ही नहीं होने चाहिए, इसका मूल्य निर्धारण करने वाला अपने आपको नकार नहीं रहा है। एक औपचारिक समय सीमा के साथ जोखिम को बचाने के बजाय, उन्हें अपने आप पर अधिक वास्तविक निर्णय लेने की जिम्मेदारी

इसके अनुरूप, सर्कुलर ने जानकारी देने की आवश्यकता को भी बढ़ा दिया है। 12 महीने के प्रदर्शन के बिना, लेकिन केवल विशेषज्ञ निवेशकों के लिए उपलब्ध वर्चुअल संपत्ति के लिए, लाइसेंस प्राप्त प्लेटफॉर्म को अपनी वेबसाइट या एप्लिकेशन में इस बात को स्पष्ट रूप से दिखाना होगा और जोखिम के

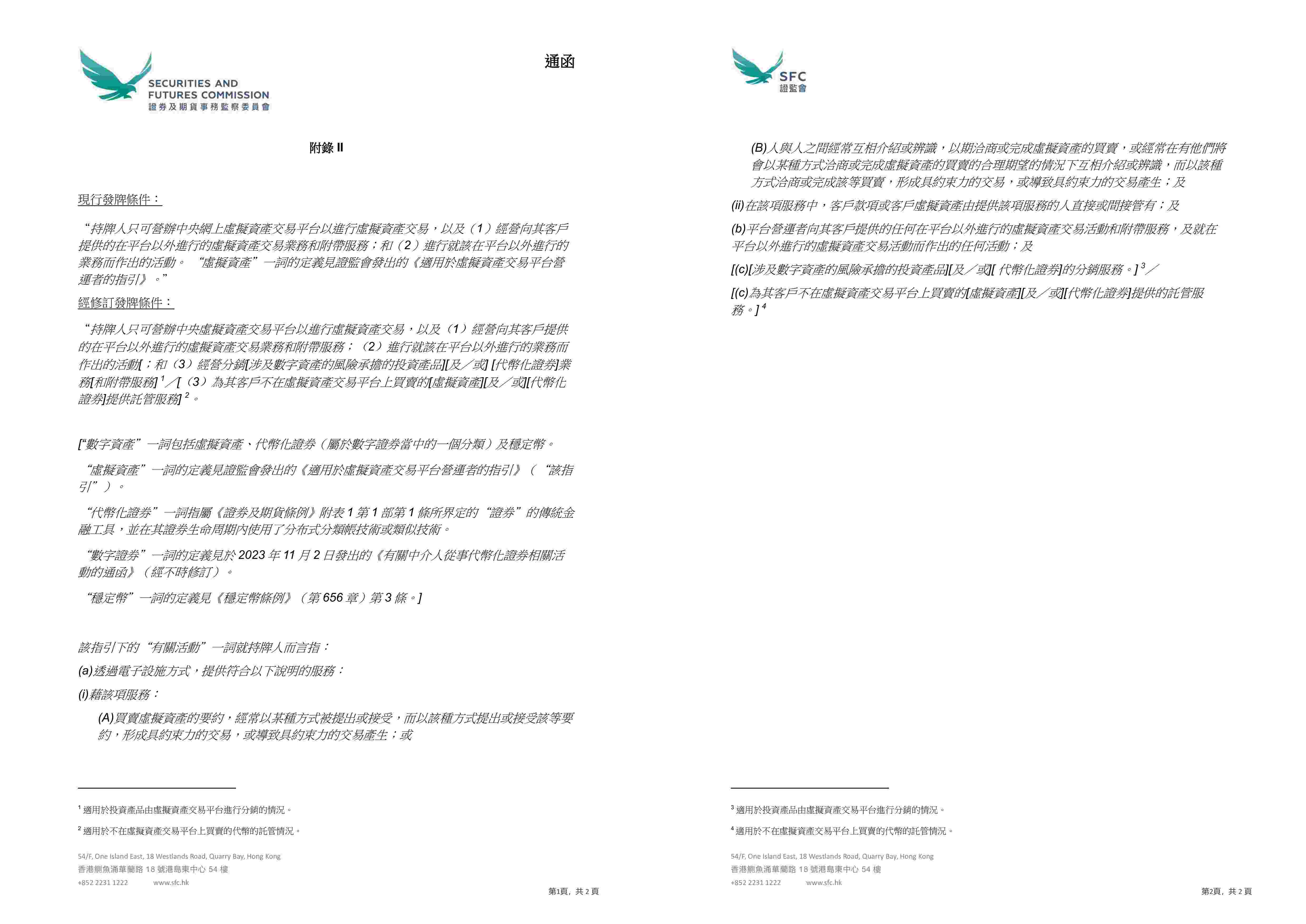

दूसरा महत्वपूर्ण परिवर्तन यह है कि सीएसआरसी ने पहली बार लाइसेंसिंग कीVATP प्लेटफॉर्म वर्तमान नियमन ढांचे के अनुरूप संपत्ति अधिकरण वाले सुरक्षा और डिजिटल संपत्ति से संबंधित निवेश उत्पादों का वितरण कर सकता है।

अब, वैटीपी (VATP) वास्तविकता में उत्पाद प्रवेश के समान कार्य कर चुका है। जब यह नए वितरण भूमिका में प्रवेश करता है, तो मंच के सामने अब केवल लेनदेन जोखिम नहीं बल्कि वित्तीय उत्पाद वितरण की विशिष्ट जिम्मेदारी होती है, जिसमें उत्पाद की समझ, उपयुक्तता का निर्णय और जानकारी के खुलासे की जिम्मेदारी शामिल है। यह नियमन की कोई छूट नहीं है, बल्कि भूमिक

तीसरे समायोजन कें नियंत्रण नियमों पर ध्यान केंद्रितसर्वसम्मति पत्र विनियमित मंचों को अपने संबद्ध निकायों के माध्यम से उन वर्चुअल संपत्तियों या टोकनाइज़्ड सुरक्षाओं के लिए संचयन सेवा प्रदान करने की अनुमति देता है जिनका

इससे क्या बदलाव आएंगे? वर्तमान अभ्यास में, कई परियोजनाओं के संपत्ति को आवश्यक रूप से प्लेटफॉर्म पर व्यापार नहीं करना होता है, लेकिन ग्राहक अभी भी नियमित निकायों द्वारा संबंधित संपत्ति के धारक या प्रबंधक के रूप में रखे जाने की इच्छा रखते हैं, इसलिए इस तरह की मांगों के डिज़ाइन तर्कसंगत नहीं होते हैं और अक्सर इन्हें केवल कई स्तरों के व्यवस्था के माध्यम से अस्थायी रूप से पूरा किया जा सकता है। सर्कुलर के प्रभावी होने के बा�

यदि परिपत्र के मुख्य शरीर में समग्र नीति दिशा का रूपरेखा दिया गया है, तो तीन अनुबंध अधिकांशतः चीनी सुपरविज़री कमिशन के संचालन स्तर पर "कैसे लागू करें" के बार

परिशिष्ट I में परिसंपत्ति के शामिल होने के नियमों के लिए किए गए संशोधनों ने तो कुछ उत्पादों के शुरू होने के लिए आवश्यकताओं को सतही तौर पर कम कर दिया है, लेकिन वास्तव में वे प्लेटफॉर्म के सावधानीपूर्वक कर्तव्यों को कम नहीं करते हैं। आवश्यकताएं गायब नहीं हो गई हैं, बल्कि VATP को अब अपने निर्णयों का समर्थन अधिक ठोस जांच �

ऊपर दिया गया चित्र हॉंग कॉन्ग सिक्योर

अनुसूची II और III अधिक रूप से स्पष्ट करती हैं कि प्लेटफॉर्म के व्यापार के दायरे के सीमा और वितरण प्रक्रिया में ग्राहक संपत्ति के धारक के व्यवस्था क्या हैं। "संबंधित गतिविधियों" की परिभाषा को पुनः निर्धारित करके, सेबी ने डिजिटल संपत्ति से संबंधित निवेश उत्पादों, संकेतित ऋणपत्रों और गैर-प्लेटफॉर्म लेनदेन वाली संपत्ति के निपटान सेवा को VATP के व्यावसायिक दायरे में आधिकारिक रूप से शामिल कर दिया है। इसके साथ ही, वितरण व्यवसाय में, प्लेटफॉर्म को अपने नाम पर संबंधित निपटानकर्ता पास ट्रस्ट खाता या ग्राहक खाता खोलने और बनाए रखने की अनुमति दी जाती है, ताकि ये संपत्ति ग्राहकों के लिए धारक के रूप में रखा जा सके। ये संशोधन ग्राहक संपत्ति के संरक्षण की आवश्यकता को कम �

ऊपर दिया गया चित्र हॉंग कॉन्ग सिक्योर

2. सर्वसामान्य पत्र के बाद पेशेवरों को किन परिवर्तनों का ध्यान र

एक नई सूचना के जारी होने के साथ, पहले वैटपी के लिए लेनदेन, स्टॉक धारण, अनुसंधान, उत्पाद पेशकश और भले ही वितरण गतिविधियों के कुछ हिस्से को एक साथ "प्लेटफॉर्म सेवाओं" के दायरे में रखा जा सकता था, जब तक कि पूरी तरह से वैटपी लाइसेंस नियमन में शामिल कर दिया गया हो, लेकिन अब यह अधिक स्पव्यवहारों के बीच अंतर करें जो एक्सचेंज के मुख्य कार्य हैं, जो अलग-अलग ट्रस्ट, वितरण या एडवाइजरी गतिविधियों के करीब हैं, और अनुपालन के प्रभाव को प्राप्त करने के लिए अलग-अलग इकाइयों के व्यवस्था �

अन्य भागीदारों के लिए, जैसे कि OTC या होस्टिंग प्रदाता, पहले उनके भूमिका स्पष्ट न होने या कार्यों के अतिव्यापी होने पर निर्भरता तेजी से कम हो रही है, और अब वे एक स्पष्ट प्रश्न का जवाब देने के लिए बाध्य हैं:आप किस प्रकार की डिजिटल संपत्ति सेवा का विशिष्ट रूप से उत्पादन कर रहे हैं? और आपको उचित नियमन ढांचे में कौन सी जिम्�

3. निष्कर्ष

समग्र रूप से, इस सर्कुलर में व्यक्त विचार नियमन की रुचि में अचानक बदलाव नहीं है, बल्कि एक अधिक वास्तविक विकल्प है: VATP मंच एकल व्यापार स्थल से धीरे-धीरे व्यापार, उत्पाद और संपत्ति प्रबंधन के अनुपालन नोड के रूप में विकसित हो रहा है, और नियमन भी रूपरेखा के शर्तों से ध्यान केंद्रित करके मंच के द्वारा उचित जिम्मेदारी संभाले जाने पर ध्यान केंद्रित कर रहा है।

इस पत्र का अर्थ यह नहीं है कि व्यवसाय रातोंरात "स्वतंत्र" हो गया है, लेकिन नियमन दृष्टिकोण में परिवर्तन स्पष्ट है: अब अनुपालन केवल "सीमा तक लेकिन उसके बाहर नहीं" नहीं है, बल्कि अपने निर्णय के लिए जिम्मेदार होना है; परियोजना पक्ष और निवेशकों के लिए, यह नियमन अपेक्षा के बारे में धीरे-धीरे स्पष्ट हो रहा है, जबकि अब अस्पष्टता के

अब बाजार कितना आगे बढ़ सकता है, इसका निर्णय विनियमन के द्वारा उपलब्ध अंतरिक्ष पर नहीं, बल्कि इस बात पर निर्भर करेगा कि क्या भाग लेने वाले वास्तव में तैयार हैं, एक स्पष्ट और गंभीर नियम प्रणाली के अ

अतिरिक्त घोषणा: यह लेख एन्क्रिप्टेड सैलेड टीम द्वारा निर्मित एक मूल रचना है, यह केवल लेखक के व्यक्तिगत विचारों का प्रतिनिधित्व करता है, और किसी विशेष विषय पर कानूनी परामर्श या कानूनी राय नहीं बनाता है। यदि आप इस लेख को पुनः प्रकाशित करना च