लेखक: डेविड लोपेज माटियोस

Deep潮 TechFlow

परिचय: मीडिया GPU की कैलकुलेशन क्षमता की कीमतों में उतार-चढ़ाव को एक अंक से समझाना पसंद करता है, लेकिन वास्तविकता यह है: Bloomberg टर्मिनल पर चार सूचकांक प्रदाताओं द्वारा दिए गए मूल्य एक-दूसरे से 2 डॉलर से अधिक अलग हैं, और दिशा और गति भी समान नहीं हैं। इस लेख के लेखक GPU कैलकुलेशन क्षमता प्लेटफॉर्म Compute Desk के संस्थापक David Lopez Mateos हैं, जिन्होंने एक-सीधे लेन-देन के डेटा का उपयोग करके H100 और B200 की वास्तविक मूल्य संरचना को समझाया है, जिससे एक ऐसा प्रारंभिक बाजार सामने आता है जिसमें कोई सहमति मानक, कोई मानक अनुबंध और कोई अग्रिम वक्र नहीं है—कैलकुलेशन क्षमता अब शॉर्ट-टर्म अपार्टमेंट की तरह संग्रहित और पुनःकिराए पर दी जा रही है।

मीडिया शीर्षक आपको यह महसूस कराएंगे कि GPU की कैलकुलेशन क्षमता की कीमतें तेजी से बढ़ रही हैं। यह कहानी बहुत सुव्यवस्थित है, जो "आपूर्ति संकुचन + AI की असीमित मांग" के समग्र ढांचे में आदर्श रूप से फिट बैठती है, और यह एक ऐसी बात का संकेत देती है जो आपको आराम देती है: हमारे पास एक सुचारु रूप से काम करने वाला बाजार है, जिसमें कीमत संकेत स्पष्ट और पठनीय हैं।

लेकिन हमारे पास ऐसा कुछ नहीं है। यह कथानक लगभग पूरी तरह से एकल सूचक पर आधारित है, जो ऐसी बातें सुझाता है जो सुझाई नहीं जानी चाहिए: GPU किराए पर लेने का बाजार इतना कुशल हो गया है कि इसकी समग्र स्थिति को एक ही संख्या से दर्शाया जा सकता है।

आपूर्ति की कमी वास्तविक है, लेकिन विभिन्न लोगों को यह कमी अलग-अलग तरीके से महसूस होती है—यह आप कौन हैं, आप कहाँ हैं, आप किस कॉन्ट्रैक्ट का व्यापार कर रहे हैं, और कौन सा कैलकुलेशन संसाधन है, इस पर निर्भर करता है। इस अपारदर्शिता के सामने, बाजार की प्राकृतिक प्रतिक्रिया व्यवस्थित कीमत निर्धारण नहीं, बल्कि संचय है: आप अपने GPU के समय को बंद कर देते हैं, भले ही आपको अभी उनकी आवश्यकता न हो, क्योंकि आप अनिश्चित हैं कि अगले महीने उन्हें किसी भी कीमत पर खरीद पाएंगे या नहीं। जहाँ संचय होता है और पारदर्शी मानक नहीं होता, वहाँ टुकड़े-टुकड़े द्वितीयक बाजार प्रकट होते हैं। कम्प्यूट डेस्क पर, हमने पहले ही अपने किराएदारों को उनके क्लस्टर को, महान समारोहों के दौरान अपार्टमेंट किराए पर देने के समान, पुनः किराए पर देने में सक्षम कर दिया है। यह कल्पना नहीं है, यह हो रहा है।

इंडेक्स अभिसरित नहीं हो रहा है

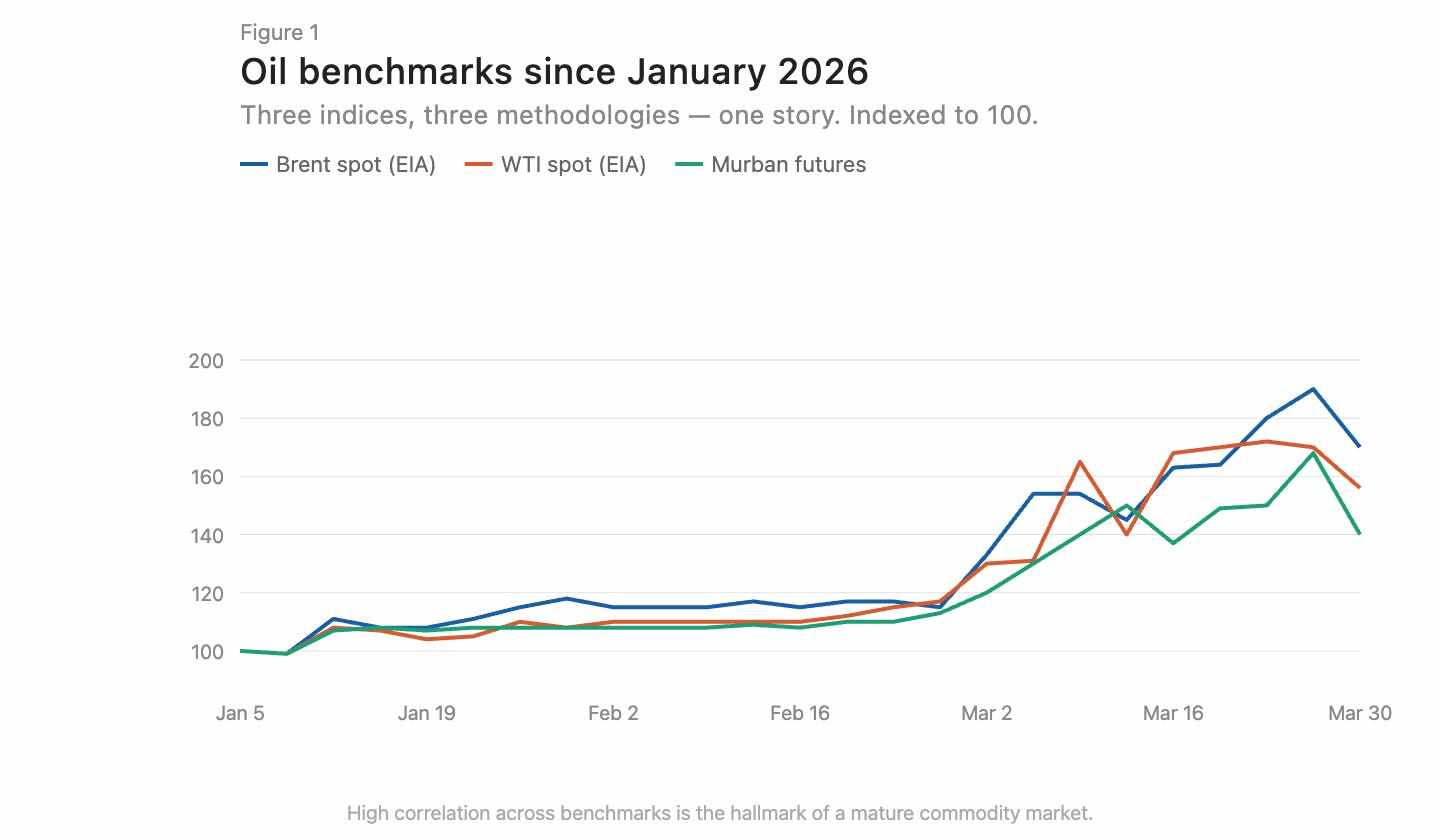

परिपक्व कच्चे माल बाजारों में, विभिन्न विधियों के आधार पर बनाए गए सूचकांक संगठित होने की प्रवृत्ति रखते हैं। ब्रेंट क्रूड और WTI स्थानीय स्थिति और कच्चे तेल की गुणवत्ता के कारण कुछ डॉलर का अंतर रखते हैं, लेकिन दिशा में वे समान रूप से चलते हैं (चित्र 1)। यह संगठन दक्ष बाजार का संकेत है।

Caption: Brent and WTI crude oil price trends, moving in strong alignment

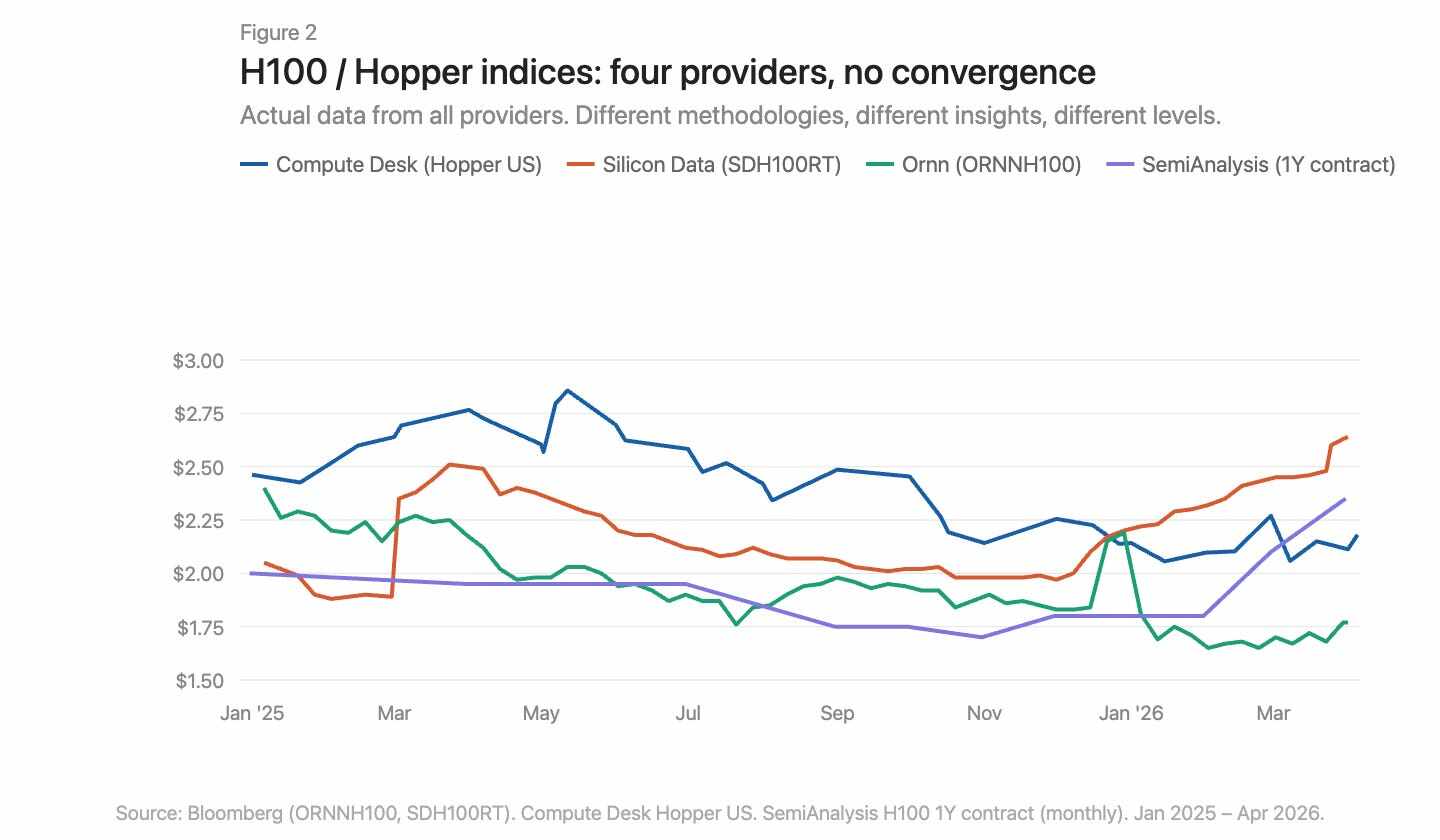

अब Bloomberg टर्मिनल पर तीन GPU मूल्य सूचकांक प्रदाता हैं: Silicon Data, Ornn AI और Compute Desk। SemiAnalysis ने अभी चौथा सूचकांक जारी किया है—एक मासिक H100 एक-वर्षीय निर्धारित मूल्य सूचकांक, जो 100 से अधिक बाजार प्रतिभागियों के सर्वेक्षण डेटा पर आधारित है। Silicon Data और Ornn दैनिक H100 किराया सूचकांक प्रकाशित करते हैं, Compute Desk Hopper आर्किटेक्चर स्तर पर डेटा को एकीकृत करता है, जबकि SemiAnalysis प्रकट मूल्य या स्क्रैपिंग मूल्य के बजाय बातचीत के बाद के अनुबंध मूल्यों को पकड़ता है। विधि, आवृत्ति और एक ही बाजार के प्रति दृष्टिकोण में अंतर है। इन्हें एक साथ देखने पर, अंतर स्पष्ट है (चित्र 2)।

चित्र टिप्पणी: चार GPU सूचकांकों की ओवरले तुलना, कीमत स्तर और दिशा दोनों में स्पष्ट अंतर हैं

वृद्धि वास्तव में कहाँ हो रही है

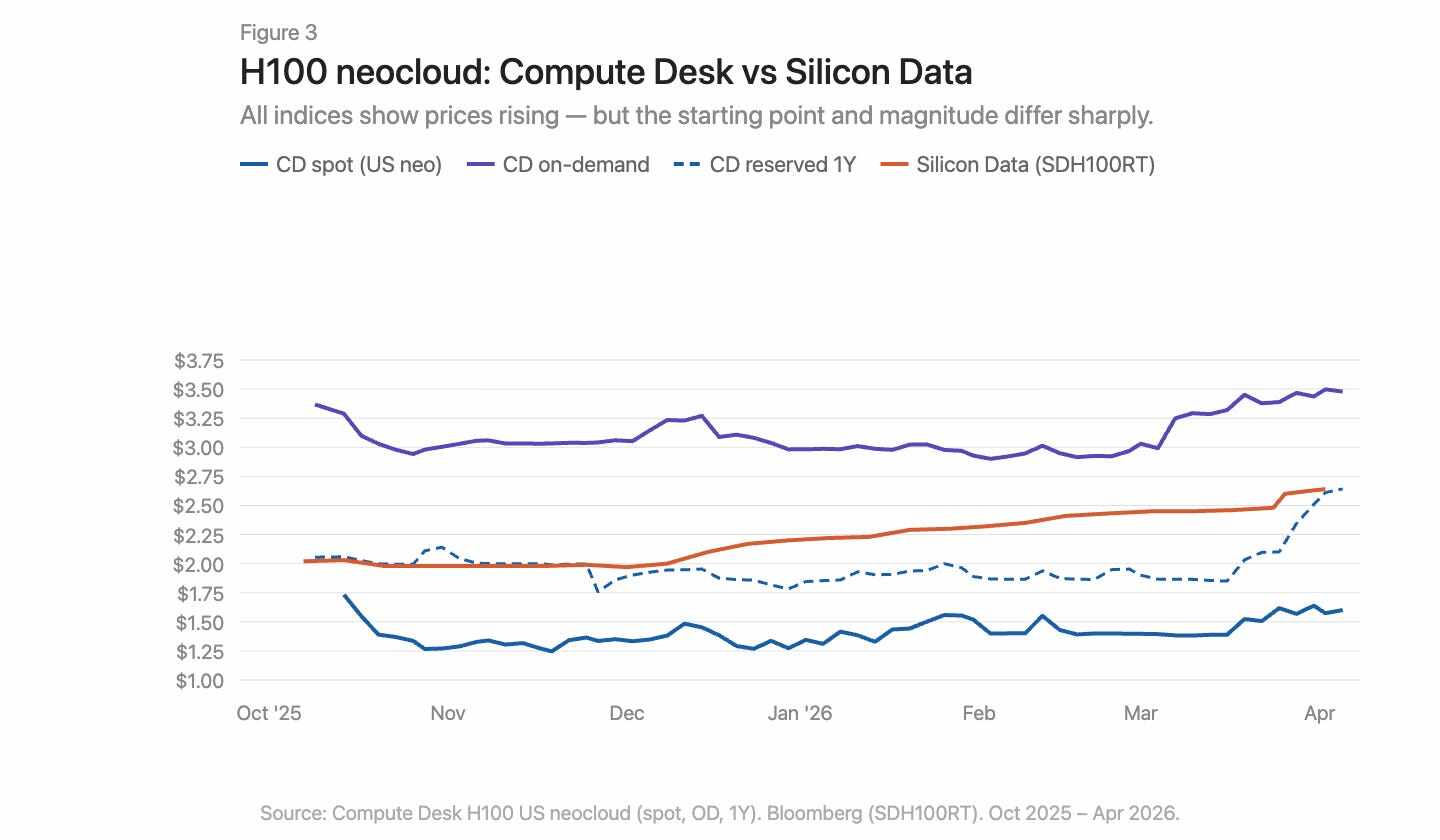

Compute Desk के डेटा का उपयोग करके, हम H100 की कीमत में परिवर्तन को आपूर्तिकर्ता प्रकार और अनुबंध संरचना के आधार पर विभाजित कर सकते हैं और Silicon Data के SDH100RT सूचकांक को ओवरले कर सकते हैं (चित्र 3)। सभी सूचकांक दर्शाते हैं कि कीमतें बढ़ रही हैं, लेकिन शुरुआती बिंदु और परिमाण अलग-अलग सूचकांकों और अनुबंध प्रकारों के आधार पर बहुत भिन्न हैं।

चित्र टिप्पणी: H100 की कॉन्ट्रैक्ट प्रकार के अनुसार विभाजित कीमत गतिविधि, SDH100RT सूचकांक के साथ ओवरले किया गया

Compute Desk का H100 नियूक्लाउड (neocloud) डेटा, संकलित सूचकांक की तुलना में एक अधिक विशिष्ट कहानी बताता है। ऑन-डिमांड मूल्य पूरे सर्दियों में लगभग 3.00 डॉलर/घंटा के स्तर पर स्थिर रहा, फिर मार्च में 3.50 डॉलर तक तेजी से बढ़ गया। स्पॉट मूल्य अधिक अस्थिर और कम रहा, जब तक कि मार्च में हल्की ऊपर की ओर प्रवृत्ति नहीं दिखाई दी। दूसरी ओर, Silicon Data का SDH100RT एक समान और स्थिर वृद्धि दिखाता है, जो इसी अवधि में 2.00 डॉलर से बढ़कर 2.64 डॉलर हो गया। दोनों सूचकांक लगातार अलग-अलग स्तरों पर रहे हैं और समय के प्रवाह को अलग-अलग तरीके से वर्णित करते हैं: Compute Desk कहता है कि मार्च में कूद हुआ, जबकि Silicon Data कहता है कि धीमी, सतत चढ़ाई हुई।

एक वर्ष के लिए आरक्षित मूल्य फरवरी तक लगभग स्थिर रहा, फिर मार्च के अंत तक 1.90 डॉलर से बढ़कर 2.64 डॉलर हो गया—यह धीरे-धीरे पीछे नहीं छूटा, बल्कि एक अचानक पुनःमूल्यांकन था। यह लगता है कि आपूर्तिकर्ता ने डिमांड-आधारित बाजार में संकुचन के बाद अपनी अनुबंध दरों को केंद्रित रूप से समायोजित किया, न कि सतत संरचनात्मक मांग के कारण।

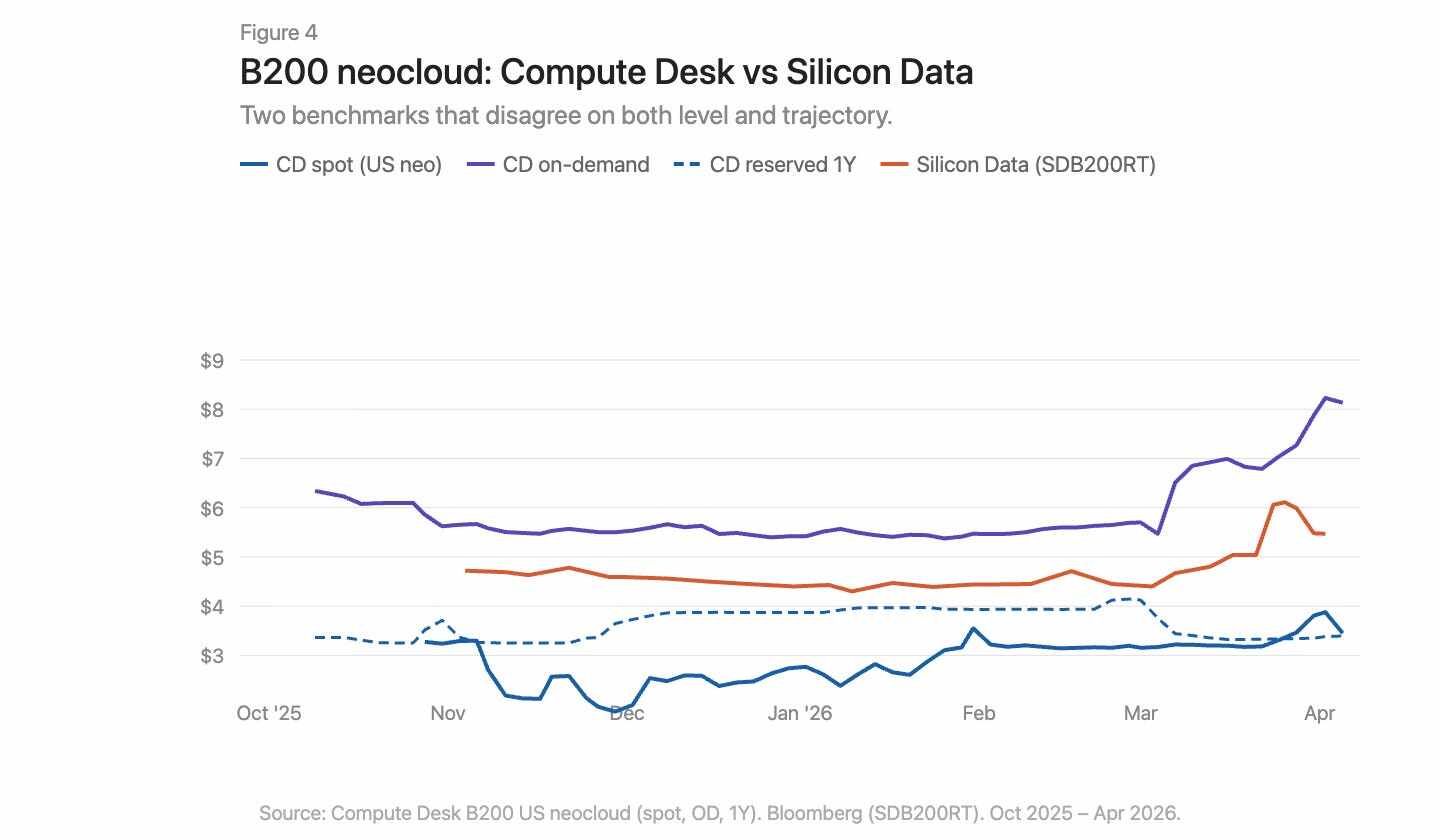

B200 की मार्च की कहानी और भी तेज़ है (चित्र 4)। Compute Desk का ऑन-डिमांड इंडेक्स कुछ हफ्तों में 5.70 डॉलर से बढ़कर 8.00 डॉलर से अधिक हो गया। Silicon Data का SDB200RT 4.40 डॉलर से 6.11 डॉलर तक बढ़ा और फिर 5.47 डॉलर तक गिर गया। दोनों इंडेक्स ने इस रैली को रिकॉर्ड किया, लेकिन उनका शुरुआती बिंदु 2 डॉलर से अधिक के अंतर से अलग था, और वृद्धि और पिछड़ने का पैटर्न भी अलग था। B200 के पास पांच महीने से कम का डेटा है, कम सप्लायर हैं, और बड़ा स्प्रेड है—दोनों इंडेक्स एक ही घटना को बहुत अलग-अलग लेंस से देख रहे हैं।

Caption: B200 on-demand and reserved price trends, with data overlay from Compute Desk and Silicon Data

इंफ्रास्ट्रक्चर समस्याएँ, केवल क्षेत्रीय अंतर ही नहीं

कच्चे माल बाजार में बेसिस डिफरेंशियल होता है। अपलाचियन गैस एक पाठ्यपुस्तक का उदाहरण है: अत्यधिक भंडार संरचनात्मक रूप से सीमित पाइपलाइन क्षमता पर स्थित हैं, पेंसिल्वेनिया-ओहायो कॉरिडोर का उपयोग अक्सर 100% से अधिक होता है, और बोरियलिस पाइपलाइन जैसे नए प्रोजेक्ट 2020 के अंत तक ही लाइव होंगे।

GPU बाजार में भी ऐसा ही है: वर्जीनिया में एक H100 और फ्रैंकफर्ट में एक H100 एक ही आर्थिक वस्तु नहीं हैं। लेकिन केवल स्थानीय भिन्नता से इतना बड़ा मापने वाला सूचकांक अंतर समझाया नहीं जा सकता। GPU बाजार का असंगति अपलाचियन गैस से भी गहरा है। गैस की समस्या एकल अपूर्ण कड़ी है: आपूर्ति और मांग के बीच कनेक्शन के लिए पाइपलाइन क्षमता। कैलकुलेशन बाजार की अवसंरचना की कमी सप्लाई और डिमांड दोनों पर मौजूद है। भौतिक अवसंरचना—विश्वसनीय कैलकुलेशन वितरण के लिए सुसंगठित नेटवर्क, पूर्वानुमानित कॉन्फ़िगरेशन, पूर्वानुमानित उपलब्धता—अभी परिपक्व नहीं है, कभी-कभी पूरी तरह से काम नहीं करती। वित्तीय अवसंरचना—भौतिक भिन्नताओं के होते हुए भी स्प्रेड को समाप्त करने वाले मानकीकृत अनुबंध, पारदर्शी मानक, स्वार्थ-व्यवहार—अभी तक मौजूद नहीं हैं।

डेटा एक कहानी बताता है। 2026 की शुरुआत में कैलकुलेशन क्षमता खरीदने का वास्तविक अनुभव एक और भी दर्दनाक कहानी बताता है। सभी GPU प्रकारों की ऑन-डिमांड क्षमता वास्तव में समाप्त हो चुकी है। 64 H100 ढूंढना मुश्किल है: कंप्यूट डेस्क दिखाता है कि 90% सप्लायर्स की ऑन-डिमांड क्लस्टर उपलब्धता शून्य है, और प्री-बुकिंग मार्केट भी इतना बेहतर नहीं है। एक सुचारु रूप से काम करने वाले बाजार में, इस स्कार्सिटी ने पहले ही कीमतों को एक नए संतुलन बिंदु पर पहुंचा दिया होता। लेकिन वास्तव में ऐसा नहीं हुआ। इसका मतलब है कि सप्लायर्स के पास भी अपडेट करने के लिए रियल-टाइम प्राइसिंग जानकारी कम है। कीमतें बढ़ रही हैं, लेकिन बाजार को साफ करने के लिए बहुत धीमी गति से। लिस्टेड कीमतों और वास्तविक भुगतान की इच्छा के बीच का अंतर, स्टॉकपिलिंग, पुनःकिराये और अनौपचारिक सेकेंडरी मार्केट ट्रेडिंग द्वारा पूरा किया जा रहा है।

क्या बदलाव की आवश्यकता है?

वर्तमान में GPU कैलकुलेशन बाजार में सात मुख्य समस्याएँ हैं:

कोई सहमति मानक नहीं है। कई सूचकांक एक साथ मौजूद हैं, जिनकी विधिविधान अलग-अलग है और निष्कर्ष एक-दूसरे के विरोधी हैं।

संकलित कथाएँ संरचना को छिपाती हैं। एक «H100 मूल्य» का अंक, विभिन्न आपूर्तिकर्ता प्रकारों और अवधि समझौतों के बीच विशाल अंतरों को छिपाता है।

ट्रेडिंग लेवल के डेटा की कमी। द्विपक्षीय बाजार में, ऑफर प्राइस और वास्तविक ट्रेड प्राइस के बीच बहुत बड़ा अंतर है।

कोई कॉन्ट्रैक्ट मानकीकरण नहीं है। अधिकांश GPU किराए पर लेना द्विपक्षीय बातचीत और अलग-अलग शर्तों के साथ होता है। छोटे और अधिक मानकीकृत कॉन्ट्रैक्ट अवधि से द्रव्यता और मूल्य खोज में सुधार हो सकता है।

गुणवत्ता की गारंटी नहीं है। इंटरकनेक्ट टोपोलॉजी, CPU पेयरिंग, नेटवर्क स्टैक और रनटाइम में भारी अंतर है। खरीददारों को अपना निर्णय लेने से पहले यह जानना चाहिए कि वे किस गुणवत्ता की कैलकुलेशन पावर खरीद रहे हैं।

कॉन्ट्रैक्ट में तरलता नहीं है। यदि आरक्षित अवधि के दौरान मांग में परिवर्तन होता है, तो विकल्प सीमित हैं: या तो लागत स्वीकार करें, या अनौपचारिक उपभोग करें। बाजार को पहले से आवंटित कैपेसिटी को हस्तांतरित या पुनः बेचने की बुनियादी सुविधा की आवश्यकता है, ताकि क्षमता उन लोगों के पास पहुंच सके जिन्हें इसकी सबसे अधिक आवश्यकता है।

कोई फॉरवर्ड कर्व नहीं है। फॉरवर्ड की कीमत निर्धारित नहीं की जा सकती, इसलिए हेजिंग नहीं की जा सकती। यही कारण है कि ऋणदाता GPU प्रतिभूति पर 40%-50% की छूट देते हैं और वित्तपोषण लागत उच्च बनी रहती है।

केवल एक ही लाइन के साथ इस सदी के सबसे महत्वपूर्ण कच्चे माल के लिए एक स्वस्थ बाजार बनाना संभव नहीं है। मापन, मानकीकरण, अनुबंध संरचना, डिलीवरी गुणवत्ता, तरलता—ये सभी एक साथ आगे बढ़ने चाहिए, और उससे पहले कोई भी वास्तव में एक GPU घंटे की कीमत बता नहीं सकता।