लेखक: जियानवेज़हु ज़ातान

सूची

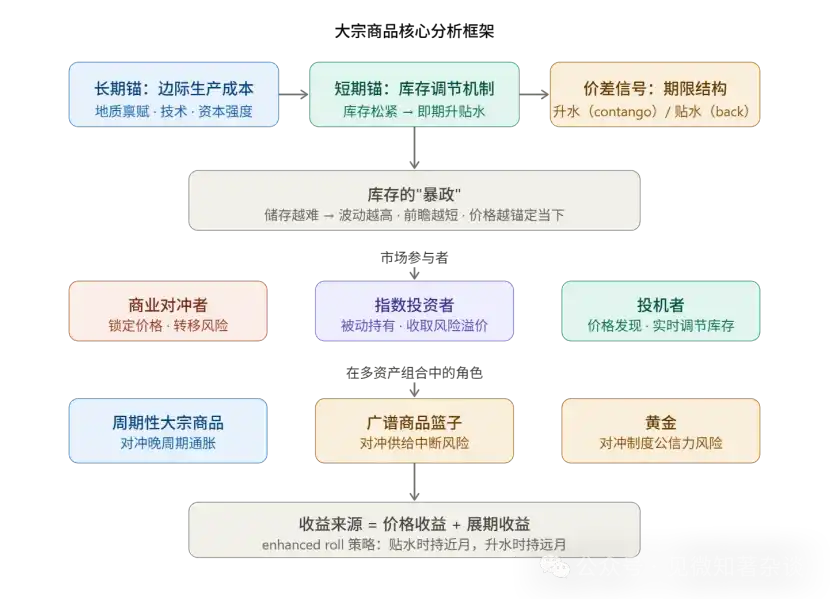

एक, मूल्य निर्धारण की दोहरी एंकरिंग तंत्र

द्वितीय, अवधि संरचना झूठ नहीं बोलती

तीन: स्टॉक का बंधन: विभिन्न वस्तुओं की वोलैटिलिटी की परतबंदी

चार: बाजार प्रतिभागियों की भूमिकाओं का विभाजन

पांचवां: रोल रिटर्न की मात्रात्मक तर्कशक्ति

छह: मुद्रास्फीति के खिलाफ सुरक्षा के लिए त्रिभागीय ढांचा

सातवाँ: कच्चे माल के संयोजन निवेश पर विचार

आठवाँ: मुख्य विधि का सारांश

नौ, निवेश प्रबंधक के लिए कमोडिटी परिचय गाइड

एक, मूल्य निर्धारण की दोहरी एंकरिंग तंत्र

कमोडिटी मूल्य एक साथ दो समय आयामों की सेवा करते हैं, जो पूरी प्रणाली को समझने की शुरुआत है।

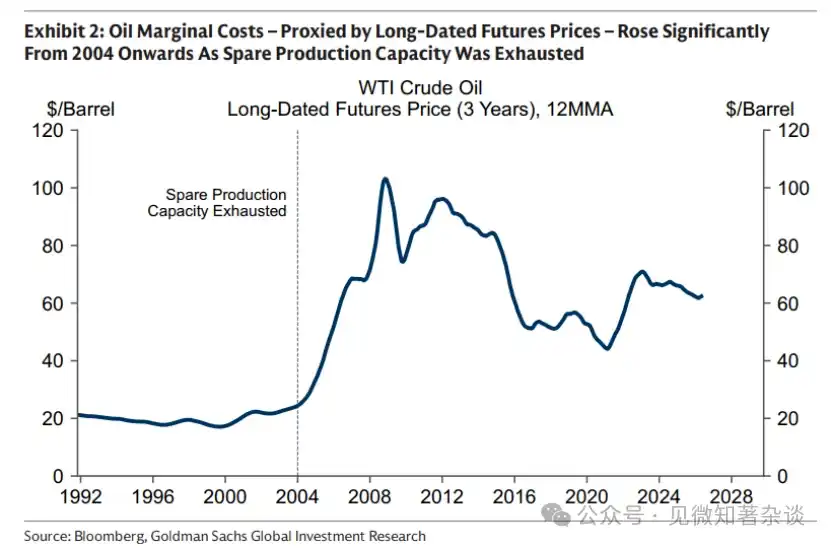

लंबी अवधि का स्थिरांक सीमांत उत्पादन लागत द्वारा निर्धारित होता है, जो बाजार द्वारा आवश्यक अंतिम और सबसे अधिक लागत वाले उत्पादक द्वारा न्यूनतम निवेश कीमत है। यह स्थिरांक धीरे-धीरे बदलता है लेकिन गहरा प्रभाव डालता है।

उदाहरण के लिए, कच्चे तेल के मामले में, 2000 के शुरुआत में अतिरिक्त क्षमता के समाप्त होने के साथ, सीमांत लागत में तेजी से वृद्धि हुई, जिससे बाजार "खनन चरण" (मौजूदा संपत्तियों का उपयोग बढ़ाकर) से "निवेश चरण" (नई क्षमता विकसित करने की आवश्यकता) में स्थानांतरित हो गया, जिससे कच्चे तेल की कीमतों का केंद्र व्यवस्थित रूप से ऊपर उठा।

व्यावहारिक रूप से, दीर्घकालिक फ्यूचर्स की कीमत (आमतौर पर 5-7 वर्ष के दूरस्थ महीने के अनुबंध को लिया जाता है) एक बेहतरीन उपकरण है क्योंकि उत्पादक इस अवधि में कीमत स्थिर करने का निर्णय लेते हैं।

Short-term anchors are adjusted in real time based on inventory levels. The spread between spot and forward prices (timespread) is a direct measure of inventory tightness, not a forecast of future price movements.

विधि: किसी भी वस्तु का विश्लेषण करते समय, पहले "अग्रिम एंकर कितना खिसका" और "स्पॉट एंकर के सापेक्ष कितना विचलित है" को अलग करें—पहला आपूर्ति श्रृंखला में संरचनात्मक परिवर्तन को दर्शाता है, दूसरा वर्तमान भौतिक बाजार की ढील-बांध को दर्शाता है।

द्वितीय, अवधि संरचना झूठ नहीं बोलती

फ्यूचर्स स्प्रेड का सिग्नल वैल्यू बहुत अधिक होता है और आर्बिट्रेज मैकेनिज्म के तहत स्वयं-निष्पादित होता है:

डिस्काउंट (बैकवर्डेशन) = निकटतम महीने की कीमत दूर के महीने से अधिक → बाजार में वास्तविक अभाव है

Buyers are willing to pay the "immediate delivery premium" to get the goods immediately.

प्रीमियम (कंटैंजो) = निकटतम महीने की कीमत दूर के महीने से कम → स्टॉक पर्याप्त

धारक वर्तमान में बेचकर भविष्य के अनुबंध खरीदना पसंद करते हैं, जिससे वे भंडारण लागत प्राप्त करते हैं।

यह सिग्नल उसके आर्बिट्रेज प्रतिबंध के कारण विश्वसनीय है: यदि स्टॉक की पर्याप्त मात्रा के समय डिस्काउंट को जानबूझकर बनाए रखा जाता है, तो होल्डर तुरंत स्पॉट बेचकर फ्यूचर्स खरीद देंगे और स्प्रेड को समायोजित कर देंगे।

इसलिए, लगातार बड़ा डिस्काउंट वास्तविक भौतिक अभाव के साथ संबंधित होता है।

COVID-19 के दौरान क्रूर मामला (WTI फ्यूचर्स की कीमत ऋणात्मक हो गई) एक उच्चतम प्रीमियम का दर्पण है—भंडारण इतना भर गया कि अब कहीं रखने की जगह नहीं रही, और स्पॉट प्राइस भंडारण लागत के बाद ऋणात्मक हो गया।

OPEC की भूमिका को अलग से समझना चाहिए: तेल उत्पादक गठबंधन आपूर्ति के प्रबंधन द्वारा स्टॉक स्तर को नियंत्रित कर सकता है, जिससे वक्र के आकार पर प्रभाव पड़ता है (लगातार डिस्काउंट स्ट्रक्चर बनाए रखना), लेकिन यह लंबी अवधि के एंकर को नहीं खिसका सकता—उच्च लागत वाले उत्पादक (अमेरिका, कनाडा के शेल तेल) ही सीमांत लागत के निर्धारक हैं।

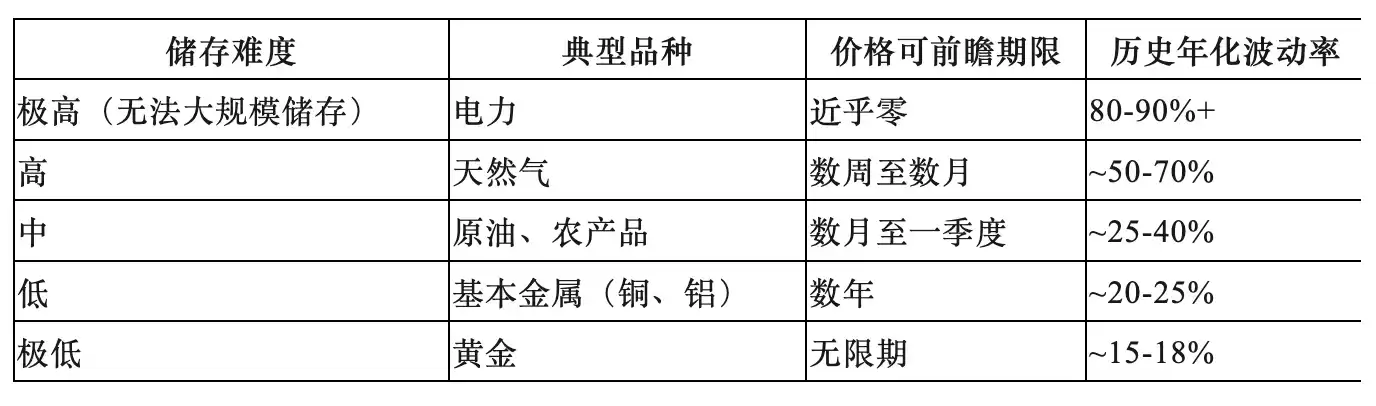

तीन: स्टॉक का बंधन: विभिन्न वस्तुओं की वोलैटिलिटी की परतबंदी

स्टोरेज लागत सभी कच्चे माल के व्यवहार में भिन्नता का मूल व्याख्यात्मक चर है, जो पूर्वानुमेय बहु-विषय स्तरीकरण बनाती है:

पद्धतिगत महत्व:

तांबे को "कॉपर डॉक्टर" कहा जाता है और इसे वैश्विक अर्थव्यवस्था के लिए एक बारोमीटर के रूप में उपयोग किया जाता है, क्योंकि निम्न भंडारण लागत के कारण कीमतें भविष्य की मांग (अर्थात् आर्थिक विकास की अपेक्षाएँ) के लिए मूल्यांकन की जा सकती हैं।

जबकि प्राकृतिक गैस और कृषि उत्पाद वर्तमान भौतिक वास्तविकता के साथ अत्यधिक संबद्ध हैं, इनकी वर्तमान कीमतों को "भविष्य की कमी" से समझा नहीं जा सकता—इन उत्पादों के बाजार किसी भी अतिसज्जित अपेक्षा को स्टॉक जमा और कीमत में गिरावट से समायोजित करते हैं।

चार: बाजार प्रतिभागियों की भूमिकाओं का विभाजन

तीन प्रकार के भागीदारों के अपने-अपने आर्थिक कार्य हैं, जो कोई भी अनिवार्य हैं:

1) व्यावसायिक हेजर्स (Commercials): ये बाजार के अस्तित्व का कारण हैं।

निर्माता बाजार जोखिम को स्थानांतरित करने के लिए भविष्य के बाजार में बेचकर प्राइसिंग को पहले से बंद कर देते हैं, जिससे संरचनात्मक शॉर्ट पोजीशन बनती है। वे अपेक्षित स्पॉट मूल्य से कम लॉक्ड प्राइस स्वीकार करते हैं, जिसे जोखिम प्रीमियम कहा जाता है।

2) सूचकांक निवेशक (Index Investors): निष्क्रिय तरलता प्रदाता हैं।

व्यापारिक हेजर के विपरीत लंबी फ्यूचर्स खरीदें, जोखिम प्रीमियम प्राप्त करें, दिशात्मक निर्णय न लें, और कीमत निर्धारण में भाग न लें। ऐतिहासिक डेटा दर्शाता है कि सूचकांक धन प्रवाह और कच्चे माल की कीमतों के बीच कोई महत्वपूर्ण संबंध नहीं है—वे कीमतों को नहीं चलाते।

3) स्पेकुलेटर्स (Speculators): मूल्य निर्धारण की केंद्रीय तंत्र हैं।

उदाहरण के लिए, मक्का बाजार में, USDA द्वारा अंतिम स्टॉक अनुमान एक खुला मानक होता है; जब अनुमानित स्टॉक कम होता है, तो व्यापारी मूल्य बढ़ाकर उपभोग को धीमा करने के लिए खरीदारी करते हैं; जब अनुमान आसान होता है, तो व्यापारी बाहर हो जाते हैं ताकि मूल्य गिरे और उपभोग तेज हो।

यह वास्तविक समय समायोजन बाजार को भौतिक कमी आने के बजाय इन्वेंटरी के निकास या पूर्ति को पहले से ही चिकने ढंग से पूरा करने की अनुमति देता है। अजवाइन फ्यूचर्स के प्रतिबंध के बाद मूल्य अस्थिरता में तेजी से वृद्धि हुई, जो विनिमयकर्ताओं के मूल्य स्थिरता पर प्रभाव का विपरीत साक्ष्य है।

पांचवां: रोल रिटर्न की मात्रात्मक तर्कशक्ति

कमोडिटी फ्यूचर्स का अतिरिक्त लाभ दो भागों से बनता है:

फ्यूचर्स अतिरिक्त लाभ = मूल्य लाभ + रोल लाभ (Roll Yield)

मूल्य लाभ स्पॉट मूल्य में परिवर्तन से आता है, जो वक्र के शुरुआती हिस्से में केंद्रित है (मांग के झटके से निकट महीने का मूल्य तेजी से बढ़ता है, जबकि दूर के महीने का मूल्य सीमांत लागत के परिवर्तन के कारण सीमित रूप से ही बदलता है)।

स्थानांतरण लाभ समय के साथ अनुबंध के निपटान तिथि के निकट होने से उसके मूल्य में परिवर्तन से आता है:

· डिस्काउंट मार्केट:

समय के साथ कॉन्ट्रैक्ट का मूल्य बढ़ता है (प्रतिदिन तात्कालिक वितरण के उच्च मूल्य के निकटतर होता है), जिससे सकारात्मक रोल रिटर्न उत्पन्न होता है

· प्रीमियम मार्केट:

समय के साथ अनुबंध अधिक स्टोरेज लागत वहन करता है, जिससे नकारात्मक रोलिंग रिटर्न (रोलिंग लॉस) उत्पन्न होता है

2024 के ब्रेंट क्रूड ऑयल का मामला चरम था: पूरे वर्ष भर स्पॉट कीमत लगभग एक ही जगह रही, लेकिन निवेशकों ने केवल रोल आय से ही दो अंकों की रिटर्न प्राप्त की।

एंहांस्ड रोल रणनीति: डिस्काउंट कर्व के तहत निकटतम महीने के फ्यूचर्स को रखकर रोलिंग लाभ को अ tốiद करें; प्रीमियम कर्व के तहत दूरस्थ महीनों के फ्यूचर्स पर रोल करके रोलिंग लागत को कम करें। यह सामान्य फ्यूचर्स के दीर्घकालिक रिटर्न को बढ़ाने का मुख्य सक्रिय प्रबंधन उपकरण है।

छह: मुद्रास्फीति के खिलाफ सुरक्षा के लिए त्रिभागीय ढांचा

समान रूप से "मुद्रास्फीति" को एक समान समग्रता के रूप में देखना एक सामान्य गलती है—तीन मुद्रास्फीति तंत्र तीन पूरी तरह से अलग हेजिंग उपकरणों के अनुरूप हैं:

स्थिति 1: देर से चक्रीय सूचकांक → चक्रीय कच्चा माल में निवेश

जब अर्थव्यवस्था अतिसक्रिय होती है, तो आउटपुट गैप सकारात्मक होता है, मांग सतत रूप से आपूर्ति क्षमता को पार कर जाती है और स्टॉक लगातार कम होते रहते हैं। चक्र के अंतिम चरण में स्टॉक लगभग समाप्त हो जाते हैं, तेल और औद्योगिक धातुओं की कीमतें तीव्रता से बढ़ती हैं, इस समय बॉन्ड कमजोर हो चुके होते हैं और स्टॉक रिटर्न धीमे होने लगते हैं—इस समय कच्चा माल विविधता प्रदान करता है।

मुख्य संकेत यह है: स्टॉक लगातार ऐतिहासिक मौसमी स्तर से कम है, और डिप्लीशन ढलान तेज हो रहा है।

Scenario Two: Supply Disruption Inflation → Broad Basket of Commodities (Excluding Precious Metals)

आपूर्ति के झटके (भू-राजनीतिक घटनाएँ, चरम मौसम, नीतिगत आपूर्ति विराम) के कारण मुद्रास्फीति बढ़ती है और विकास धीमा पड़ता है, जिससे बॉन्ड और स्टॉक दोनों पर दबाव पड़ता है। बड़े पैमाने पर वस्तुएँ, जो "बाधित इनपुट" होती हैं, अक्सर एकमात्र वास्तविक आय वाली संपत्ति होती हैं। चूंकि बाधाओं का समय और स्रोत अप्रत्याशित होते हैं, इसलिए एकल सामान पर निवेश करने के बजाय विविध बास्केट को होल्ड करना आवश्यक है।

धातुओं को शामिल न करने का कारण यह है कि इस परिदृश्य में ब्याज दरों में वृद्धि की उम्मीद (अवसर लागत में वृद्धि) और मार्जिन कॉल की तरलता की आवश्यकता के कारण वे विपरीत दिशा में गिर सकते हैं।

कमोडिटी कंट्रोल साइकिल (Commodity Control Cycle) आपूर्ति विघटन के जोखिम के लिए एक संरचनात्मक विश्लेषणात्मक ढांचा है, जो एक स्व-प्रवर्धित भू-आर्थिक तर्क श्रृंखला का वर्णन करता है:

देशी देखभाल → देशी आपूर्ति को प्रोत्साहन → अतिरिक्त क्षमता द्वारा वैश्विक कीमतों में कमी → उच्च लागत वाले उत्पादकों का बाहर निकलना → आपूर्ति का केंद्रीकरण → बड़े खिलाड़ियों के पास आपूर्ति को हथियार के रूप में इस्तेमाल करने की क्षमता और प्रेरणा → और अधिक देशी देखभाल।

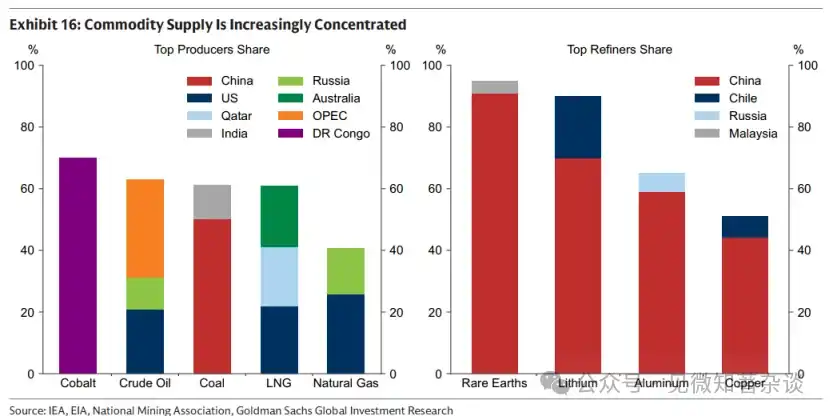

वर्तमान में लैंथनाइड शुद्धिकरण लगभग 90% चीन में केंद्रित है, जो तीसरे/चौथे चरण में चक्रीय प्रवेश का संकेत है, जिसका अर्थ है कि आपूर्ति विघटन का जोखिम वास्तविक रूप से बढ़ गया है।

स्थिति 3: संस्थागत विश्वसनीयता जोखिम → सोना

जब मुद्रास्फीति की अपेक्षाओं में वृद्धि का कारण वित्तीय अनुशासन या केंद्रीय बैंक की स्वतंत्रता के प्रति संदेह, या रिजर्व मुद्रा की तटस्थता के प्रति संशय होता है, तो सोना एकमात्र ऐसा तटस्थ संपत्ति है जो किसी भी सरकारी विश्वास पर निर्भर नहीं करता।

1970 के दशक का क्लासिक मामला (अमेरिकी राजकोषीय विस्तार + राजनीतिक दबाव द्वारा मुद्रा नीति में हस्तक्षेप + ईरानी संपत्ति जब्ती द्वारा डॉलर की उदासीनता पर प्रभाव) स्पष्ट रूप से इस स्थिति में सोने की भूमिका की सीमाओं को दर्शाता है।

In the first two scenarios, gold often fails to serve as an effective hedge and may even decline due to expectations of rate hikes and liquidity demands.

सातवाँ: कच्चे माल के संयोजन निवेश पर विचार

1) सामान्य इक्विटी के मूलभूत अंतर

कमोडिटी इक्विटी (माइनिंग कंपनियाँ, ऊर्जा कंपनियाँ) की कमोडिटी स्पॉट के साथ सहसंबंधता लगभग 0.55 है, और बड़े कैप स्टॉक के साथ भी लगभग 0.55 है। जब कमोडिटी हेजिंग की आवश्यकता सबसे अधिक होती है—जब स्टॉक अनुमानित मुद्रास्फीति और वृद्धि के कमजोर होने के कारण गिरते हैं—कमोडिटी इक्विटी अक्सर बाजार के साथ गिरती है और अतिरिक्त कंपनी-स्तरीय जोखिम (संचालन में बाधा, लागत संरचना का संपर्क) उठाती है।

2026年霍尔木兹事件为例:该事件中断了约20%的全球油气流量,大宗商品价格大幅上涨,但受影响地区的生产商因无法以高价变现(运营受损),其他板块的商品生产商则面临能源成本上升导致利润率被压缩。

2) वोलेटिलिटी का "अंतर्ज्ञान के विपरीत" योगदान

BCOM की वार्षिक अस्थिरता लगभग 15% है, जो अमेरिकी ट्रेजरी बॉन्ड्स (~8%) से अधिक है लेकिन अमेरिकी स्टॉक्स (~19%) से कम है। मुख्य बात यह है कि कच्चे माल की अस्थिरता का शिखर उन समयों में केंद्रित होता है जब शेयर और बॉन्ड दोनों गिरते हैं (उच्च मुद्रास्फीति + कम वृद्धि), इसलिए कच्चे माल का थोड़ा निवेश वास्तव में समग्र पोर्टफोलियो की अस्थिरता को कम कर सकता है, न कि बढ़ा सकता है।

हेजिंग के लिए बड़ा अलोकेशन आवश्यक नहीं है—कच्चे माल की कीमतों में वृद्धि से सीपीआई पर प्रभाव 100% से कम होता है (तेल की कीमत दोगुनी होने से मुद्रास्फीति दोगुनी नहीं होती), छोटी पोजीशन से ही प्रभावी सुरक्षा प्राप्त की जा सकती है।

3) बेंचमार्क चयन और क्षेत्रीय अनुकूलन

·S&P GSCI: उत्पादन भारित, ऊर्जा का अनुपात लगभग 52%, उतार-चढ़ाव लगभग 20%

·BCOM: ऊर्जा/धातु/कृषि उत्पादों में लगभग 29%/35%/36% का संतुलित वितरण, लहजा लगभग 15%, वर्तमान में अधिक प्रचलित निवेश मानक

महत्वपूर्ण नोट: दोनों बेंचमार्क गैस के लिए अमेरिकी प्राकृतिक गैस (हेनरी हब) का प्रतिनिधित्व करते हैं, यूरोपीय निवेशकों के लिए TTF से और एशियाई निवेशकों के लिए JKM से प्रतिस्थापित किया जाना चाहिए, अन्यथा स्थानीय ऊर्जा मुद्रास्फीति का प्रणालीगत रूप से कम हेजिंग होगा।

आठवाँ: मुख्य विधि का सारांश

1. मूल्य विश्लेषण: हमेशा "अग्रिम अनुमान (सीमांत लागत)" और "अवधि स्प्रेड (इन्वेंटरी)" दोनों आयामों को अलग करें, जिसमें दीर्घकालिक फ्यूचर्स पहले का प्रतिनिधित्व करते हैं और 1M-13M स्प्रेड दूसरे का।

2. विकल्प चयन: संग्रहण अर्थशास्त्र के आधार पर, "वर्तमान में जीवित" ऊर्जा कृषि उत्पादों और "भविष्य की ओर देखने योग्य" धातुओं को अलग करें, जो अलग-अलग विश्लेषणात्मक ढांचे और धारण उपकरणों के साथ संबंधित हैं।

3. अनुबंध के खिलाफ सुरक्षा: तीन अलग-अलग मुद्रास्फीति तंत्रों को स्पष्ट रूप से अलग करें, "एक बास्केट मुद्रास्फीति" के उथले निर्णय को अस्वीकार करें।

4. आय का कारण: कच्चे माल भविष्य के अनुबंध रखते समय, कीमत आय और रोल आय को अलग करें, जिसका वक्र के आकार से प्रभावित होता है, और इसे enhanced roll रणनीति के माध्यम से सक्रिय रूप से प्रबंधित किया जा सकता है।

5. जोखिम संकेत: कमोडिटी नियंत्रण चक्र के चरण का निरीक्षण करें—जब वैश्विक आपूर्ति केंद्रीकरण लगातार बढ़ता है (तीसरे चरण का संकेत प्रकट होता है), तो आपूर्ति विघटन के जोखिम का संरचनात्मक निवेश मूल्य बढ़ जाता है।

पोर्टफोलियो मैनेजर कमोडिटी शुरुआती गाइड

शून्य, कार्यान्वयन सारांश

यह परिचय आपको वस्तु बाजार का व्यावहारिक परिचय देता है—वे कैसे काम करते हैं, जब अपने निवेश पोर्टफोलियो की सुरक्षा करें, और कैसे एक्सपोजर प्राप्त करें।

अभी का अवसर पकड़ें, भविष्य में निवेश करें। कच्चे माल की कीमतें दो समय आयामों में काम करती हैं: एक ओर, भविष्य के उत्पादन की सीमांत लागत (भूगर्भीय, प्रौद्योगिकी और पूंजी सांद्रता पर निर्भर) द्वारा स्थिर की जाती है, ताकि नए आपूर्ति को प्रोत्साहित किया जा सके; दूसरी ओर, स्टॉक प्रबंधित करने के लिए वर्तमान उपभोग को समायोजित किया जाता है। जब स्टॉक कम होता है, तो मांग को कम करने और समाप्त होने से बचने के लिए कीमतें बढ़ती हैं; जब स्टॉक पर्याप्त होता है, तो अधिशेष स्टॉक कम करने के लिए उपभोग को तेज करने के लिए कीमतें गिरती हैं।

स्टॉक का बंधन। स्टॉक, जिसमें आपूर्ति का निर्णय उपभोग से कई महीने या कई वर्ष पहले लिया जाता है, वस्तु बाजार की अंतर्निहित समय असंगति को हल करता है। लेकिन भंडारण मुफ्त नहीं है। जितना अधिक वस्तु को स्टोर करना कठिन होता है, उतना ही भंडारण लागत का मूल्य पर प्रतिबंध अधिक मजबूत होता है—यह मूल्य उतार-चढ़ाव को आकार देता है, वस्तु बाजार की भविष्यवाणी क्षमता को सीमित करता है, और मूल्य को वर्तमान भौतिक वास्तविकता की ओर खींचता है।

सभी मुद्रास्फीति समान नहीं होती। तीन अलग-अलग मुद्रास्फीति के प्रभावों के लिए अलग-अलग हेजिंग उपकरणों की आवश्यकता होती है।

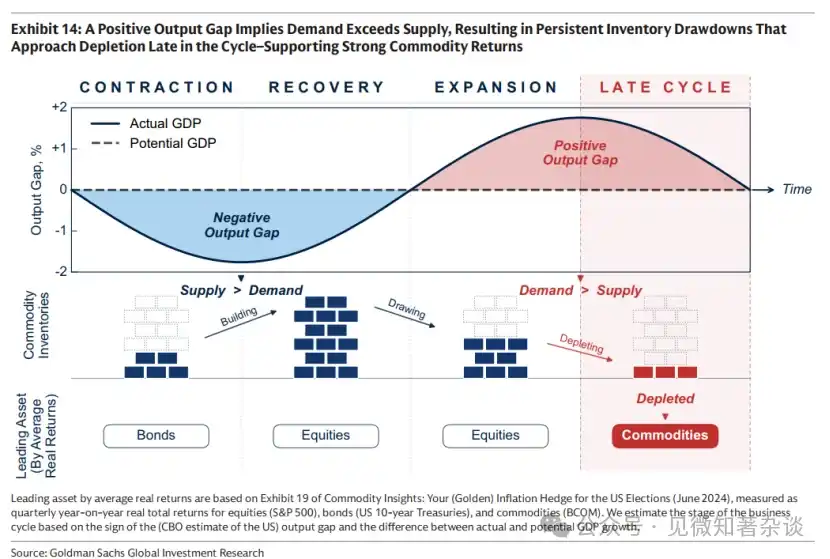

1) चक्र के अंतिम चरण: चक्रीय वस्तुओं के माध्यम से हेजिंग करें। जब अर्थव्यवस्था अतिसंकुचित हो जाती है और मांग उत्पादन क्षमता से अधिक हो जाती है, तो स्टॉक के निरंतर खपत होने के साथ मुद्रास्फीति का दबाव बढ़ता है। चक्र के अंतिम चरण में, जब स्टॉक लगभग समाप्त हो जाते हैं, तो तेल और औद्योगिक धातुओं जैसी चक्रीय वस्तुएँ अक्सर बढ़ती हैं—और यही समय होता है जब बॉन्ड की कीमतें कमजोर होने लगती हैं और स्टॉक प्रतिफल धीरे-धीरे कमजोर होने लगते हैं।

2) आपूर्ति विघटन: व्यापक कच्चा माल बास्केट (जैसे कि उत्कृष्ट धातुओं को शामिल करता है) के साथ हेज करें। जब आपूर्ति विघटन होता है (जैसे 2022 में रूस ने यूरोप की लगभग 40% प्राकृतिक गैस आपूर्ति काट दी), तो मुद्रास्फीति बढ़ती है और विकास धीमा हो जाता है, जिससे बॉन्ड और स्टॉक की कीमतें प्रभावित होती हैं। इस समय, आपूर्ति विघटन के कारण, कच्चा माल ही ऐसे कुछ ही संपत्तियों में से एक है जो सकारात्मक वास्तविक रिटर्न प्रदान करता है। चूंकि विघटन का स्रोत और समय स्वभाव से अप्रत्याशित होते हैं, इसलिए एक व्यापक कच्चा माल बास्केट (जैसे कि उत्कृष्ट धातुओं को शामिल करता है) सबसे मजबूत सुरक्षा प्रदान करता है।

3) संस्थागत विश्वसनीयता जोखिम: सोने से हेज करें। जब संस्थागत विश्वसनीयता और स्थूल नीति के प्रति चिंताएँ मुद्रास्फीति की अपेक्षाओं को बढ़ाती हैं, तो सोना एक महत्वपूर्ण उदासीन संपत्ति है, जिसका मूल्य किसी भी सरकार के समर्थन पर निर्भर नहीं करता।

वस्तुओं की अस्थिरता के माध्यम से निवेश पोर्टफोलियो को स्थिर बनाएं। वस्तुओं की अस्थिरता अधिक होती है, लेकिन उनकी कीमतें अक्सर स्टॉक और बॉन्ड की कीमतें एक साथ गिरने पर बढ़ जाती हैं—अर्थात् उच्च मुद्रास्फीति और कम विकास के समय—इसलिए, वस्तुओं पर थोड़ा निवेश पोर्टफोलियो की कुल अस्थिरता को बढ़ाने के बजाय कम कर सकता है।

एक्सपोजर प्राप्त करें। BCOM जैसे पारंपरिक बेंचमार्क एक व्यावहारिक शुरुआत हैं। अधिक कस्टमाइज़्ड हेजिंग की तलाश करने वाले निवेशक विशिष्ट क्षेत्रों के एक्सपोजर पर विचार कर सकते हैं (क्योंकि संयुक्त राज्य अमेरिका का बेंचमार्क यूरोप या एशिया की ऊर्जा मुद्रास्फीति को पर्याप्त रूप से हेज नहीं कर सकता), अपनी सबसे चिंता की मुद्रास्फीति के कारक पर ध्यान केंद्रित कर सकते हैं, और लंबी अवधि के लिए कमोडिटी फ्यूचर्स के रिटर्न में सुधार के लिए एनहांस्ड रोलिंग स्ट्रैटेजी का उपयोग कर सकते हैं।

एक, वस्तुएँ कैसे काम करती हैं

1.1. वर्तमान को समझें, भविष्य में निवेश करें

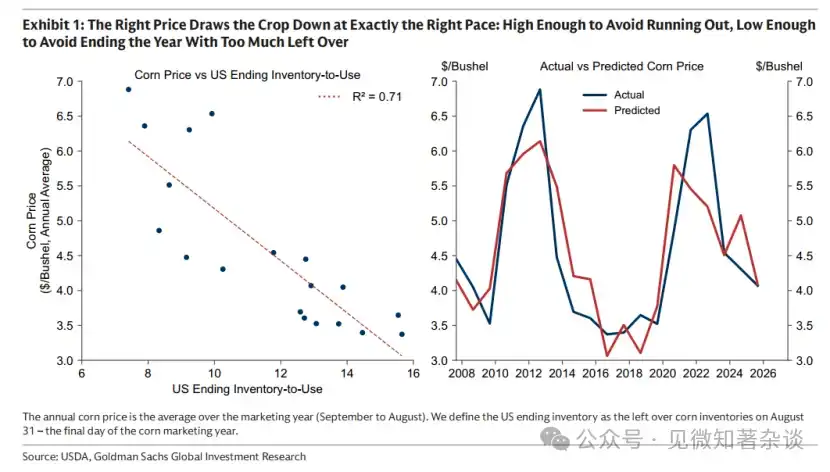

अमेरिकी मक्का की कटाई केवल शरद ऋतु में कुछ हफ्तों तक होती है, लेकिन इस अल्पकालिक अवधि में उत्पादित फसल को अगले बारह महीनों के लिए अमेरिका और विश्वभर की आवश्यकताओं को पूरा करना होगा। इसके लिए, कीमतों को एक संतुलन का कार्य करना होगा: ऐसा होना चाहिए कि कीमतें इतनी उच्च हों कि अगली कटाई से पहले स्टॉक खत्म न हो जाए, और साथ ही इतनी कम हों कि वर्ष के अंत तक अतिरिक्त स्टॉक न बच जाए। सही कीमतें भंडार को सही गति से उपभोग करने के लिए उपभोग को धीमा या तेज करके कार्य करती हैं (चित्र 1)।

चार्ट 1: सही कीमत फसलों को ठीक सही गति से खपत करती है: इतनी अधिक कि खत्म होने से बच जाए, और इतनी कम कि साल के अंत तक अधिक मात्रा शेष न रहे।

लेकिन कीमत का एक अन्य कार्य भी है: अगली कटाई के लिए बुआई सुनिश्चित करना। यदि भविष्य के उत्पादन की सीमांत लागत बढ़ जाती है—उर्वरकों की कीमतों में तेजी, उपज में कमी या उच्च गुणवत्ता वाली खेती की भूमि अधिक दुर्लभ हो जाने के कारण—तो कीमत का आधार भी बढ़ जाएगा, और कीमतें इस उच्चतर स्तर के चारों ओर स्टॉक का उपभोग करने के लिए समायोजित होंगी।

कृषि बाजार का विवरण, वस्तु मूल्य दो समय आयामों में एक साथ कार्य करते हैं: एक ओर भविष्य के उत्पादन की सीमांत लागत (भूगर्भीय, प्रौद्योगिकी और पूंजी सांघटिकता पर निर्भर) द्वारा स्थिर, जबकि वर्तमान उपलब्ध स्टॉक को उचित दर से खपत किया जाता है।

यह तर्क सभी वस्तु बाजारों पर लागू होता है, चाहे उत्पादन मौसमी हो (जैसे कृषि), या निरंतर हो (जैसे तेल और तांबा) — बाद के मामले में, आपूर्ति को बाजार में डालने की दर को अक्सर उपभोग से कई क्वार्टर या कई वर्ष पहले लिए गए निर्णयों द्वारा बंद कर दिया जाता है।

1.2. फॉरवर्ड में एंकर

हम लंबी अवधि के फ्यूचर्स का उपयोग सीमांत लागत में परिवर्तन को लगभग दर्शाने के लिए कर सकते हैं। उत्पादक पहले से ही पूंजी निवेश करते हैं और उत्पादन निर्णय लेते हैं, और वे मूल्य जोखिम का प्रबंधन करने के लिए कई वर्षों तक फ्यूचर्स बेचकर मूल्य को स्थिर करते हैं। केवल तभी परियोजना आगे बढ़ती है जब स्थिर मूल्य लागत को कवर कर सके, जिससे लंबी अवधि के फ्यूचर्स मूल्य सीमांत लागत का एक व्यावहारिक प्रतिनिधि बन जाते हैं: अर्थात् सबसे अधिक लागत वाले, अंतिम रूप से आवश्यक उत्पादकों के लिए न्यूनतम मूल्य, जो अभी भी निवेश करने को तैयार हैं।

चित्र 2 के अनुसार, सीमांत लागत धीरे-धीरे परिवर्तित होती है, लेकिन समय के साथ महत्वपूर्ण परिवर्तन हो सकते हैं। तेल बाजार में, 2000 के मध्य के बाद से, जब 1970 के दशक में निर्मित अतिरिक्त क्षमता 21वीं सदी की शुरुआत में समाप्त हो गई, तो सीमांत लागत में तेजी से वृद्धि हुई। इसने बाजार को खनन चरण (जहां आपूर्ति में वृद्धि पहले से मौजूद संपत्तियों के उपयोग में वृद्धि से होती है और लागत कम होती है) से निवेश चरण में स्थानांतरित कर दिया, जहां नए, अगली पीढ़ी की क्षमता का निर्माण करने के लिए काफी अधिक लागत की आवश्यकता होती है।

चार्ट 2: 2004 से अतिरिक्त क्षमता के थक जाने के कारण तेल की सीमांत लागत (दीर्घकालिक भविष्य बाजार की कीमत के साथ प्रतिनिधित्व किया गया) में महत्वपूर्ण वृद्धि हुई है

1.3. फ्यूचर्स स्प्रेड झूठ नहीं बोलते

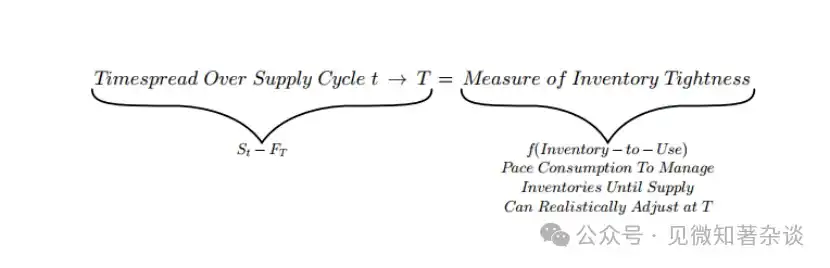

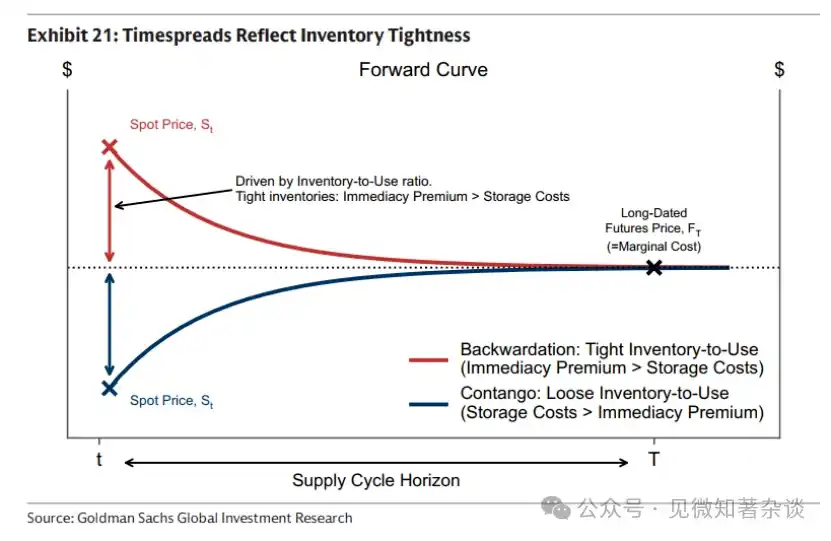

चूंकि लंबी अवधि के फ्यूचर्स भविष्य की आपूर्ति की सीमांत लागत को दर्शाते हैं, इसलिए स्पॉट मूल्य लंबी अवधि के फ्यूचर्स मूल्य के चारों ओर स्थिर होता है।

स्पॉट मूल्य और दीर्घकालिक फ्यूचर्स मूल्य के किसी भी अंतर — जिसे अवधि स्प्रेड के रूप में परिभाषित किया गया है — केवल स्टॉक प्रबंधन के लिए मौजूद है, इसलिए यह वर्तमान भौतिक स्थिति को सीधे प्रतिबिंबित करता है।

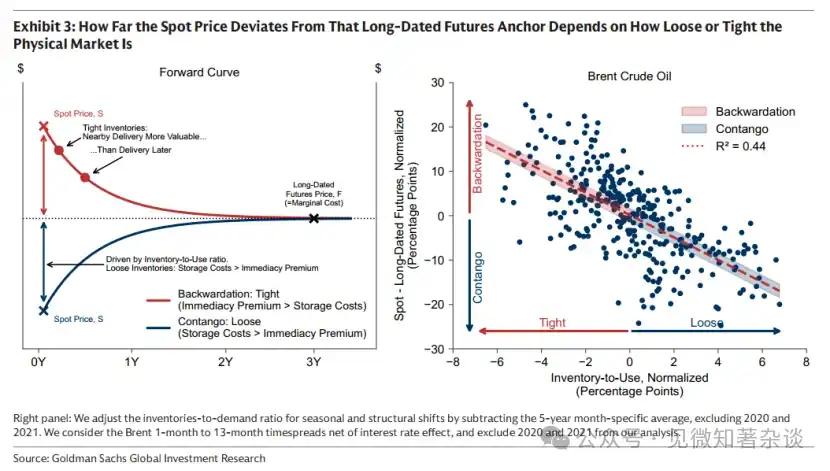

· दुर्लभता निकट वितरण को मूल्य प्रदान करती है। खरीददार तुरंत वस्तु प्राप्त करने के लिए तुरंत वितरण प्रीमियम का भुगतान करते हैं, जिससे स्पॉट मूल्य भविष्य के मूल्य से अधिक हो जाता है। इससे उत्पन्न नीचे की ओर झुकी वक्र—स्पॉट प्रीमियम—केवल यह दर्शाता है कि जब स्टॉक संकुचित होता है, तो निकट वितरण के अनुबंध दूर के अनुबंधों की तुलना में अधिक मूल्यवान होते हैं, न कि यह कि मूल्य में गिरावट की उम्मीद है (चित्र 3 में लाल हिस्सा)।

· उपलब्ध स्टॉक से तत्काल डिलीवरी के लिए प्रीमियम देने की आवश्यकता नहीं होती। डिलीवरी का इंतजार करने के लिए अवधि के दौरान माल का स्टॉक रखना आवश्यक होता है—जब स्टॉक अधिक होता है, तो यह एक महत्वपूर्ण खर्च हो सकता है। इसलिए, स्पॉट मूल्य फ्यूचर्स मूल्य से नीचे व्यापार किया जाता है, जिससे ऊपर की ओर झुकी वक्र बनती है—फ्यूचर्स प्रीमियम—जो दूरगामी अनुबंध में समाहित स्टोरेज लागत को दर्शाती है, न कि यह कि मूल्य बढ़ने की उम्मीद है (चित्र 3 में नीला हिस्सा)।

कोविड-19 महामारी ने तेल के भविष्य के प्रीमियम को चरम पर पहुंचा दिया। आर्थिक स्थिरता के साथ, तेल की मांग ढह गई और तेल भंडारण सुविधाएं पूरी तरह से भर गईं। तेल के लिए कहीं जाने को नहीं था, और स्पॉट कीमतें ऋणात्मक हो गईं।

चार्ट 3: स्पॉट मूल्य का लंबे समय तक के फ्यूचर्स एंकर से विचलन वास्तविक बाजार की ढीलेपन या तनाव के आधार पर निर्भर करता है

ये अवधि स्प्रेड झूठ नहीं बोलते। बिना वास्तविक दुर्लभता के, स्पॉट मूल्य फ्यूचर्स मूल्य से ऊपर लंबे समय तक नहीं बना रह सकता (स्पॉट प्रीमियम बनाए रखना)।

कारण यह है कि यदि स्पॉट मूल्य इतना अधिक है कि भंडार पर्याप्त हैं और तत्काल डिलीवरी के लिए कोई वास्तविक अतिरिक्त भुगतान की आवश्यकता नहीं है, तो जो धारक तुरंत वस्तु का उपयोग नहीं करते, वे उच्च स्पॉट मूल्य पर बेच सकते हैं और भविष्य की डिलीवरी के लिए दीर्घकालिक बाजार में सस्ते मूल्य पर खरीद सकते हैं, जिससे उन्हें इस अवधि के दौरान स्टोरेज लागत से बचा जा सकता है।

जब अधिक होल्डर्स एक ही कार्रवाई करते हैं, तो स्पॉट बिक्री का दबाव बढ़ता है, जिससे स्पॉट मूल्य फ्यूचर्स के मुकाबले नीचे खींच लिया जाता है और बाजार तेजी से फ्यूचर्स प्रीमियम स्थिति में वापस आ जाता है।

OPEC वक्र को आकार दे सकता है, लेकिन एंकर को नहीं खिसका सकता

हालांकि अवधि स्प्रेड भौतिक वास्तविकता के बारे में झूठ नहीं बोल सकता, पर्याप्त रूप से बड़े हिस्सेदार—जैसे उत्पादक समूह—भौतिक वास्तविकता को प्रभावित कर सकते हैं। यही कारण है कि तेल आमतौर पर स्पॉट प्रीमियम स्थिति में व्यापार किया जाता है: आपूर्ति के प्रबंधन द्वारा, ओपेक अवधि स्प्रेड द्वारा प्रतिबिंबित स्टॉक स्तर को नियंत्रित कर सकता है, जिससे वक्र के आकार को प्रभावित किया जा सकता है।

ओपेक तेल को जानबूझकर रोककर और अव्यवहारिक क्षमता को बनाए रखकर, आपूर्ति की कमी के समय भंडार को स्थिर रख सकता है—मूल्य में तीव्र वृद्धि पर आपूर्ति जारी करके उतार-चढ़ाव को कम कर सकता है। कम उतार-चढ़ाव से तेल के विकल्पों को अपनाने की प्रेरणा कम होती है, जिससे लंबे समय तक तेल की मांग समर्थित रहती है। यह आपूर्ति प्रबंधन भंडार को संकुचित रखता है, वक्र को स्पॉट प्रीमियम पर बनाए रखता है, जिससे ओपेक स्पॉट मूल्य पर अपने सहयोगियों (जो कम भविष्य की कीमतों पर हेजिंग करते हैं) से अधिक मूल्य पर बेच सकता है, और सापेक्षिक रूप से संयमित उत्पादन समायोजन के साथ बड़े मूल्य परिवर्तन पैदा कर सकता है।

हालांकि ओपेक वक्र को आकार दे सकता है, लेकिन यह एंकर को नहीं हिला सकता। लंबी अवधि की कीमतें सीमांत उच्च लागत उत्पादकों द्वारा निर्धारित की जाती हैं—और वे ओपेक नहीं हैं। संयुक्त राज्य अमेरिका और कनाडा से उच्च लागत उत्पादन एंकर सेट करते हैं: अर्थात् अगली बैरल तेल के उत्पादन के लिए स्वीकार्य न्यूनतम कीमत। ओपेक के पास इन सभी उच्च लागत आपूर्तियों को प्रतिस्थापित करने के लिए पर्याप्त अतिरिक्त क्षमता नहीं है।

1.4. स्टॉक के बंधन

स्टॉक उन वस्तु बाजारों के अंतर्निहित समय असंगति को भरता है, जहाँ आपूर्ति के निर्णय उपभोग से कई महीने या कई वर्ष पहले लिए जाते हैं। हालाँकि, स्टॉक रखने की लागत होती है, और यह लागत महत्वपूर्ण है। जितना वस्तु संग्रहित करने में कठिन होती है, उतनी ही अधिक स्टोरेज लागत कीमत पर प्रतिबंध डालती है। ये स्टोरेज प्रतिबंध वस्तु बाजारों के व्यवहार को आकार देते हैं—कीमतों में कितनी उतार-चढ़ाव होता है, वस्तु बाजार कितना आगे देख सकते हैं, और कीमतें वर्तमान भौतिक वास्तविकता की ओर कितनी तेज़ी से लौटती हैं। स्टोरेज अर्थशास्त्र वस्तुओं के लिए अविभाज्य प्रतिबंध है।

1.5. स्टोर करने में आसान, कम उतार-चढ़ाव

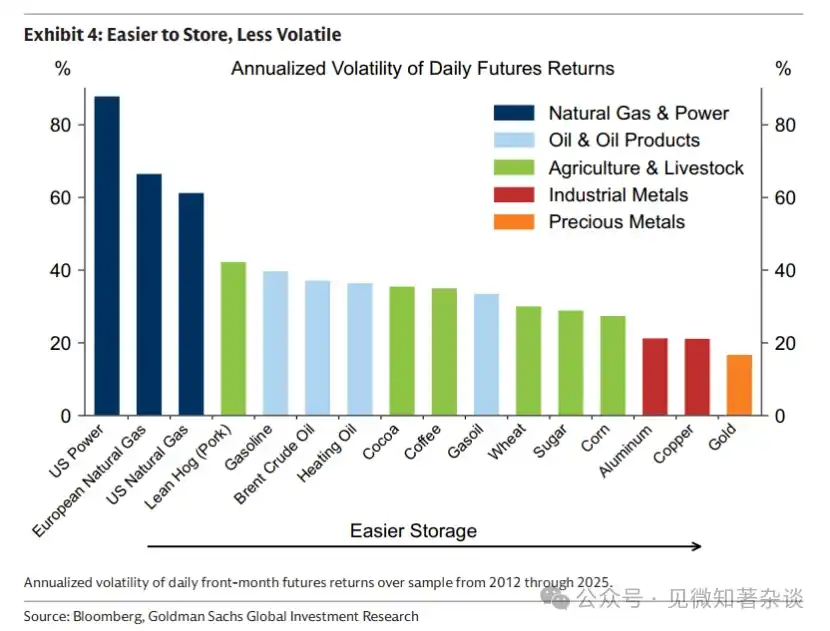

स्टॉक बाजार को झटकों को धीरे-धीरे अवशोषित करने की अनुमति देकर अस्थिरता को कम करता है। इस बफर के बिना, कीमतें तुरंत प्रतिक्रिया देंगी, जिससे अधिक तीव्र अस्थिरता होगी—जैसे कि बिजली बाजार, जहां बड़े पैमाने पर संग्रहण चुनौतीपूर्ण है और आपूर्ति और मांग को प्रति सेकंड मेल खाना होता है। प्राकृतिक गैस का संग्रहण महंगा और कठिन है, और मांग में अचानक परिवर्तन को अवशोषित करने के लिए केवल छोटा बफर होता है, इसलिए अस्थिरता बहुत अधिक होती है। इसके विपरीत, धातुएं संग्रहित करने में सुविधाजनक हैं, बफर के लिए सुविधाजनक हैं—इसलिए अस्थिरता काफी कम है (चार्ट 4)।

Chart 4: Easy to store, lower volatility

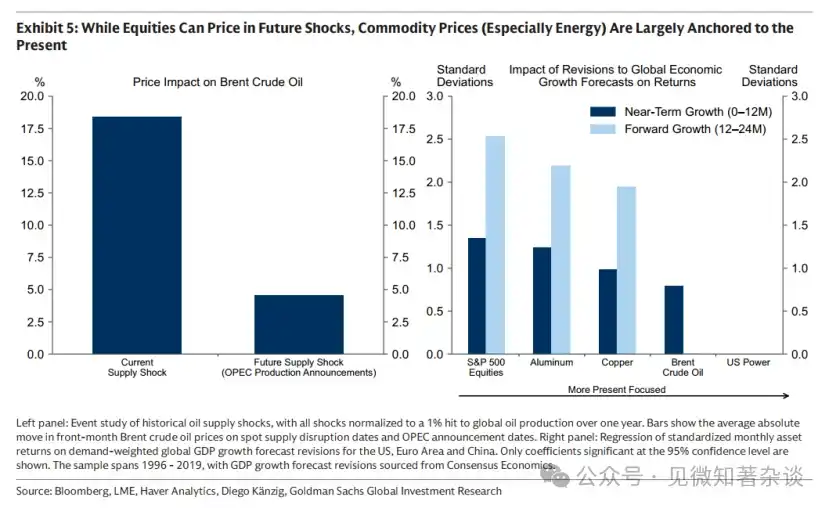

1.6. बॉन्ड और स्टॉक के विपरीत, कच्चे माल को बहुत दूर तक भविष्यवाणी नहीं किया जा सकता।

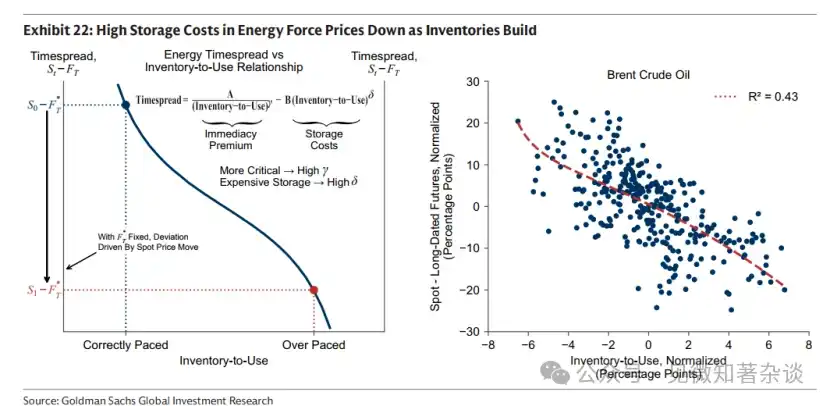

अपेक्षित कमी आमतौर पर कच्चे माल की कीमतों में शामिल नहीं होती, क्योंकि स्टॉक का बंधन लगातार कीमतों को वर्तमान भौतिक वास्तविकता की ओर खींचता रहता है। यदि भविष्य की कमी की अपेक्षा के कारण कीमतें जल्दी बढ़ जाती हैं, तो खपत धीमी पड़ जाती है और आपूर्ति बढ़ जाती है, जिससे स्टॉक में वृद्धि होती है। इसलिए, दीर्घकालिक कमी निकट भविष्य में अधिमात्रा का कारण बन सकती है। चूंकि अधिमात्रा स्टॉक के लिए कोई जगह नहीं होती, लगातार बढ़ती स्टोरेज लागत कीमतों को नीचे की ओर धकेलती है—आमतौर पर अपेक्षित कमी आने से कई समय पहले।

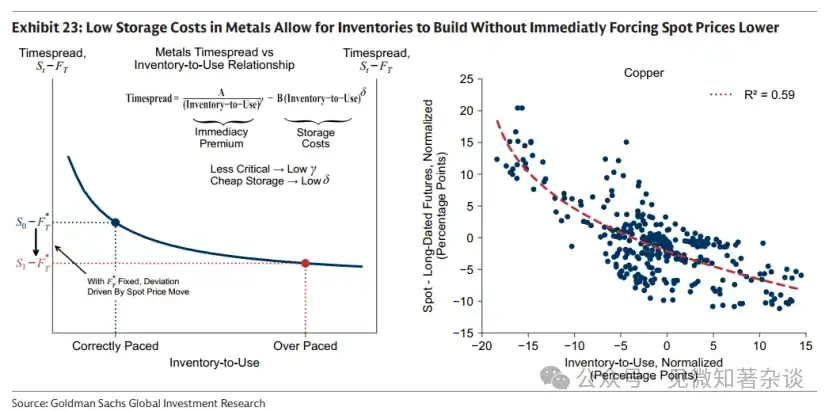

यह ऊर्जा और कृषि क्षेत्रों में विशेष रूप से स्पष्ट है, क्योंकि आपूर्ति में कीमतों में वृद्धि के प्रति त्वरित प्रतिक्रिया होती है और भंडारण लागत उच्च होती है, जिससे स्टॉक तेजी से जमा हो जाता है और कीमतें त्वरित रूप से समायोजित हो जाती हैं। धातुओं के क्षेत्र में यह कम स्पष्ट है: क्योंकि आपूर्ति में समायोजन धीमा होता है और भंडारण लागत कम होती है, स्टॉक जमा होना सामान्यतः नियंत्रित होता है और विनाशकारी नहीं, जिससे धातुओं की कीमतें अधिक दूर तक अग्रदूत हो सकती हैं बिना तुरंत कीमत समायोजन के (चित्र 5)।

चार्ट 5: जबकि स्टॉक भविष्य के झटकों को मूल्यांकन कर सकते हैं, कच्चे माल की कीमतें (विशेष रूप से ऊर्जा) वर्तमान पर मुख्य रूप से स्थिर होती हैं

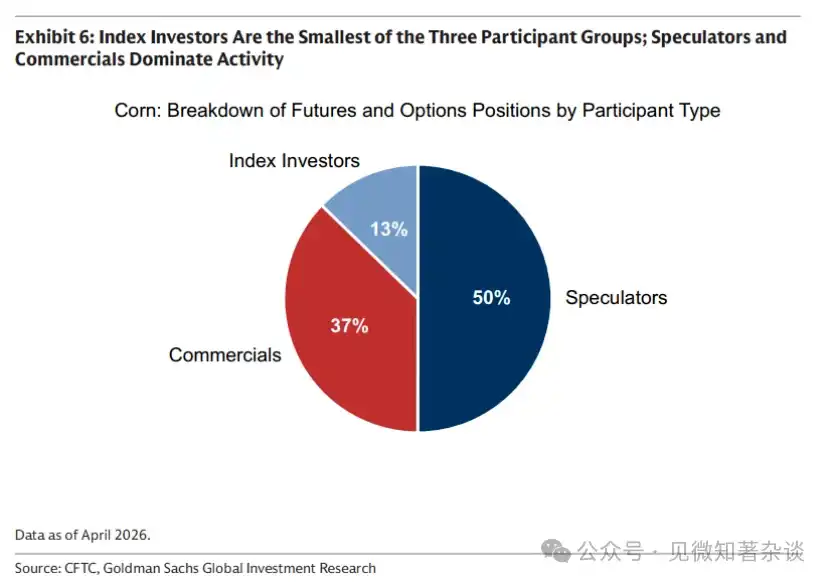

1.7. कौन व्यापार करता है और क्यों?

व्यापारिक संस्थाएँ, इंडेक्स निवेशक और अनुमानलगाने वाले — ये तीन अलग-अलग प्रतिभागी समूह कच्चे माल बाजार में सक्रिय हैं और आपूर्ति निर्णयों और उपभोग के बीच के समय अंतर को हल करने में मदद करते हैं (चित्र 6)।

चार्ट 6: इंडेक्स निवेशक तीन प्रतिभागी समूहों में सबसे छोटे हैं; अनुमानक और व्यावसायिक संस्थाएँ गतिविधि पर अधिकार रखती हैं

· व्यावसायिक संस्थाएँ — बाजार का अस्तित्व का कारण — मुख्य रूप से उत्पादक हैं। उत्पादक पहले से ही पूंजी निवेश करते हैं और उत्पादन की योजना बनाते हैं, लेकिन पहली बर्तन तेल के परिवहन से पहले कीमत में भारी उतार-चढ़ाव हो सकता है। इस कीमत जोखिम को कम करने के लिए, उत्पादक भविष्य के अनुबंध बेचकर हेजिंग करते हैं, जो आमतौर पर अपेक्षित स्पॉट कीमत से कम होती है। यह छूट जोखिम प्रीमियम है: दूसरों को कीमत जोखिम सौंपने की लागत।

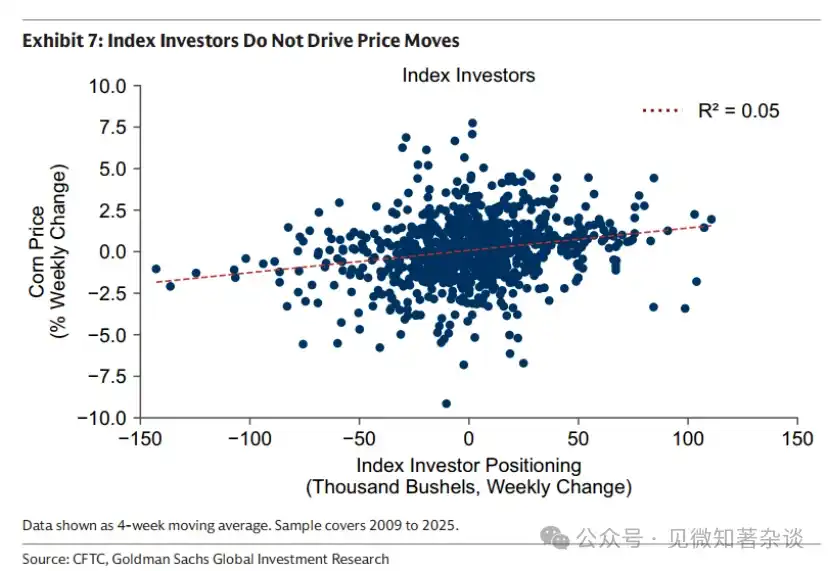

· इंडेक्स निवेशक—पैसिव लिक्विडिटी प्रोवाइडर्स—लंबी अवधि के फ्यूचर्स सेलर्स के विपरीत स्थिर खरीददार होते हैं, जो जोखिम प्रीमियम के बदले में ऐसा करते हैं। वे कीमतों के प्रति कोई दिशात्मक दृष्टिकोण नहीं रखते, बल्कि सिर्फ सामान्य रूप से संपत्ति वर्ग के रूप में कमोडिटी पर लंबी स्थिति लेते हैं और समय के साथ अपनी स्थिति को मैकेनिकली रोल करते हैं। इसलिए, वे कीमत में परिवर्तन को नहीं चलाते (चित्र 7)।

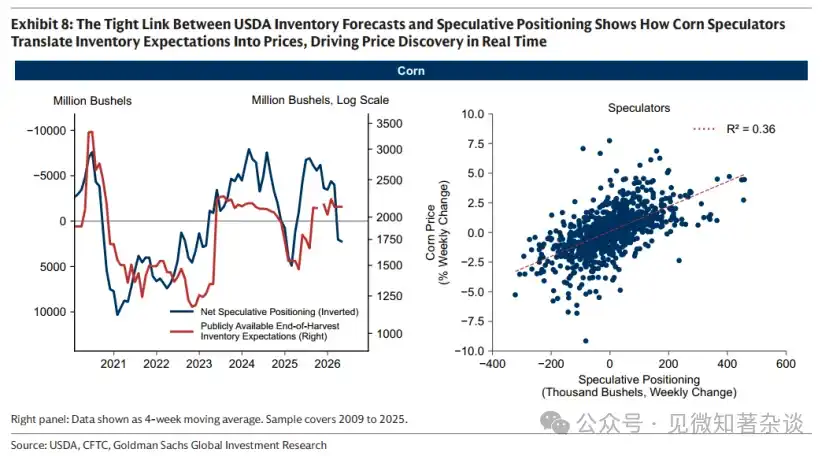

· अनुमानकर्ता—कीमत निर्धारक—नई जानकारी को कीमत में शामिल करते हैं और रियल-टाइम में स्टॉक उपभोग की दर को समायोजित करने में मदद करते हैं। मक्का बाजार में, भविष्य के मूलभूत अनुमानों और अनुमानिक खरीद के बीच संबंध विशेष रूप से स्पष्ट है, क्योंकि संयुक्त राज्य अमेरिका कृषि विभाग फसल के अंत में स्टॉक के लिए भविष्यवाणी करता है, जो अपेक्षित आपूर्ति-मांग संतुलन के लिए एक सार्वजनिक आधार प्रदान करता है।

जैसा कि चित्र 8 के बाएं चित्र में दिखाया गया है, कम अमेरिकी कृषि विभाग के स्टॉक अनुमान के साथ-साथ बड़ी अनुमानित लंबी स्थितियाँ भी होती हैं। जब अपेक्षा होती है कि स्टॉक ऋतु के अंत से पहले समाप्त हो जाएगा, तो व्यापारी खरीदते हैं, जिससे कीमतें बढ़ती हैं और उपभोग धीमा हो जाता है; जब अपेक्षा होती है कि वर्ष के अंत में अधिशेष स्टॉक होगा, तो व्यापारी पीछे हट जाते हैं।

व्यापारी वास्तविक समय में स्टॉक अपेक्षाओं को कीमतों में बदलकर बाजार को पहले से और अधिक चिकनी ढंग से समायोजित करने में सक्षम बनाते हैं (चित्र 8 दाईं ओर)। उनके बिना, कीमतें तब तक समायोजित नहीं होतीं जब तक कि कमी पहले से ही आ चुकी न हो — जिससे अधिक अचानक और विनाशकारी समायोजन होते हैं।

चार्ट 7: इंडेक्स निवेशक कीमत में परिवर्तन नहीं लाते

चार्ट 8: अमेरिकी कृषि विभाग के स्टॉक अनुमान और अनुमानित पोजीशन के बीच संकीर्ण संबंध दर्शाता है कि मक्का विनिमयकर्ता कैसे स्टॉक की अपेक्षाओं को मूल्य में बदलते हैं और वास्तविक समय में मूल्य निर्धारण को चलाते हैं

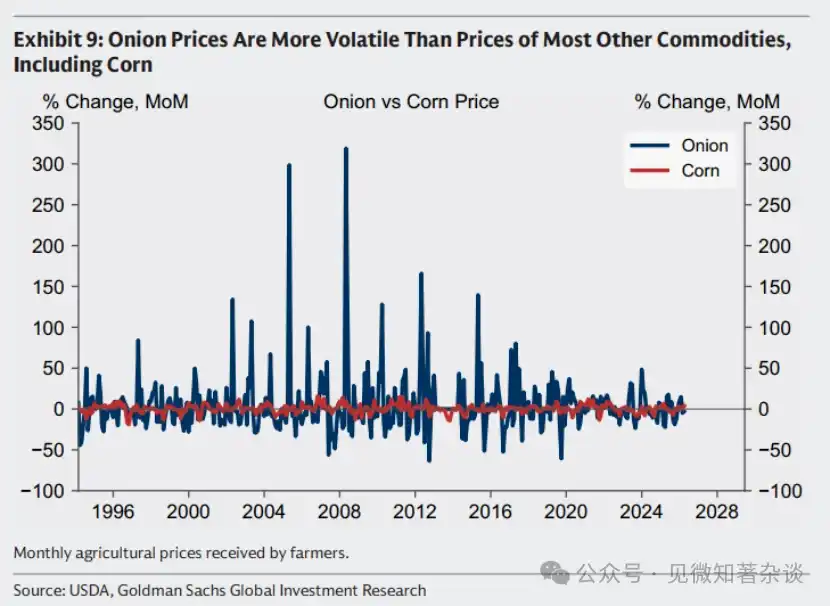

Case: The Onion Futures Ban Backfired

कभी-कभी, व्यापारी अपनी वस्तु बाजारों में भूमिका के कारण समीक्षा का सामना करते हैं। हालाँकि, एक ऐसा बाजार जिसमें कोई व्यापारी न हो, अक्सर अधिक अस्थिर होता है, न कि कम—जैसा कि प्याज बाजार का प्रसिद्ध उदाहरण दर्शाता है।

1955 में, प्याज किसान से निकले फ्यूचर्स ट्रेडर विन्सेंट कोसुगा और उनके साझेदार सैम सीगल ने चिकागो मर्चेंट एक्सचेंज में प्याज बाजार को मनीपुलेट किया। शरद ऋतु तक, उन्होंने चिकागो बाजार पर 99% से अधिक प्याज पर कब्जा कर लिया, लगभग 14,000 टन (30 मिलियन पाउंड) इकट्ठा किए। पूरे देश से प्याज चिकागो भेजे जाने लगे, जिससे गोदाम भर गए और स्टोरेज लागत बढ़ गई।

लागत बढ़ने के दबाव के तहत, उन्होंने अपनी रणनीति बदल दी—जब तक अदरक किसान उनका स्टॉक नहीं खरीद लेते, तब तक बाजार को बाढ़ के रूप में भरने की धमकी दी। जब अदरक किसानों ने हस्तक्षेप किया, तो इस जोड़े ने अदरक के भविष्य के अनुबंधों में बड़ी मात्रा में शॉर्ट पोजीशन बना ली। 1956 के मार्च में फसल के समापन पर, उन्होंने फिर से बाजार को बाढ़ के रूप में भर दिया, जिससे कीमतें प्रति बोरी 2.75 डॉलर से घटकर केवल 10 सेंट हो गईं—जो बोरी की लागत से कम थी।

कोसुगा और सिगेल ने अपनी शॉर्ट पोजीशन से करोड़ों डॉलर कमाए। कई किसान दिवालिया हो गए। इस घटना के परिणामस्वरूप, संयुक्त राज्य संसद ने 1958 में प्याज फ्यूचर्स एक्ट पारित किया, जिसने प्याज फ्यूचर्स व्यापार को पूरी तरह से प्रतिबंधित कर दिया। आज तक, लोग तेल, गेहूं, तांबा, यहां तक कि फ्रीज़ किए गए संतरे के रस के फ्यूचर्स का व्यापार कर सकते हैं—लेकिन प्याज का नहीं।

लेकिन प्रतिबंध विपरीत प्रभाव डाला। बिना विनिमयकर्ताओं के जो जानकारी को कीमत में शामिल करते हैं और स्टॉक उपभोग को रीयल-टाइम में समायोजित करते हैं, प्याज की कीमतें अधिक अस्थिर हो गईं—न कि कम (चित्र 9)।

Chart 9: Onion prices are more volatile than those of most other commodities, including corn.

1.8. वस्तु रिटर्न में रोलओवर आय की भूमिका

कमोडिटी फ्यूचर्स रिटर्न (ब्याज दर से अधिक) के दो घटक होते हैं: कीमत रिटर्न और रोल रिटर्न। हम रोल रिटर्न की भूमिका को समझाने के लिए एक सरल मान्यता का उपयोग करते हैं।

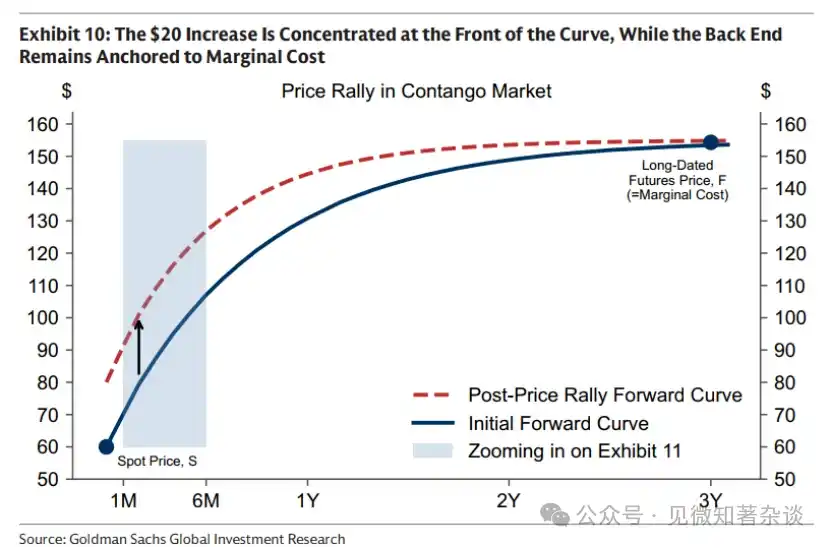

मूल्य प्रतिफल। आवश्यकता में वृद्धि से स्टॉक संकुचित हो गया और स्पॉट मूल्य 20 डॉलर तक बढ़ गया। चित्र 10 जैसा कि दिखाया गया है, यह 20 डॉलर की वृद्धि वक्र के आगे के हिस्से में केंद्रित है, जबकि पीछे का हिस्सा सीमांत लागत पर स्थिर है।

चार्ट 10: 20 डॉलर की वृद्धि वक्र के आगे के हिस्से में केंद्रित है, जबकि पिछला हिस्सा सीमांत लागत पर स्थिर है

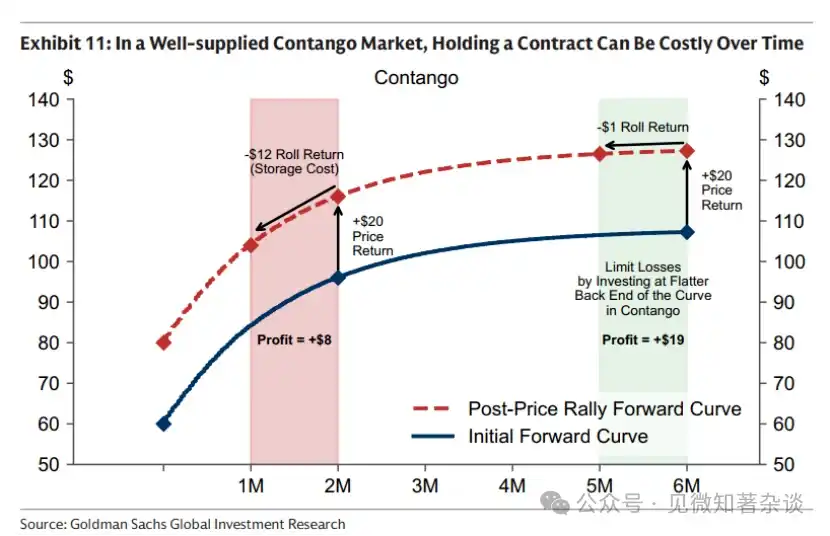

रोल यूटिलिटी। एक कमोडिटी फ्यूचर्स कॉन्ट्रैक्ट मूल रूप से भविष्य में भौतिक डिलीवरी का अधिकार होता है—उदाहरण के लिए, अगस्त 2026 में। समय के साथ, कॉन्ट्रैक्ट भौतिक डिलीवरी के निकट होता जाता है। इसलिए, भले ही स्पॉट मूल्य स्वयं अपरिवर्तित रहे, इसका मूल्य फ्यूचर्स कर्व के आकार के कारण बढ़ सकता है या घट सकता है।

· एक पर्याप्त आपूर्ति वाले फ्यूचर्स प्रीमियम बाजार में, एक कॉन्ट्रैक्ट को रखने से समय के साथ लागत उत्पन्न हो सकती है। भले ही स्पॉट कीमत अपरिवर्तित रहे, 2026 अगस्त का एक ही कॉन्ट्रैक्ट समय के साथ मूल्यह्रासित हो सकता है, क्योंकि प्रत्येक सप्ताह के आगे बढ़ने में स्टोरेज लागत शामिल होती है। जब स्टॉक पर्याप्त होता है, तो ये स्टोरेज लागतें काफी महत्वपूर्ण हो सकती हैं।

· चार्ट 11 के उदाहरण में, केवल एक महीने के समय के प्रवाह से डिलीवरी दिनांक की ओर बढ़ने से 12 डॉलर का नुकसान होता है, क्योंकि स्टोरेज लागत पूरी तरह से किसी भी तत्काल डिलीवरी प्रीमियम को निष्क्रिय कर देती है। इससे प्रारंभिक 20 डॉलर की स्पॉट कीमत में वृद्धि केवल 8 डॉलर बचती है। इस भार को कम करने का एक तरीका है कि आप उन अनुबंधों को रखें जो वक्र के अधिक दूर के बिंदु पर हों, जहां ढलान अधिक समतल होती है—उदाहरण के लिए, छह महीने के बिंदु पर, समान समय का प्रवाह केवल 1 डॉलर की लागत पैदा कर सकता है।

चित्र 11: आपूर्ति के पर्याप्त होने वाले फ्यूचर्स प्रीमियम बाजार में, एक कॉन्ट्रैक्ट रखने से समय के साथ लागत उत्पन्न हो सकती है

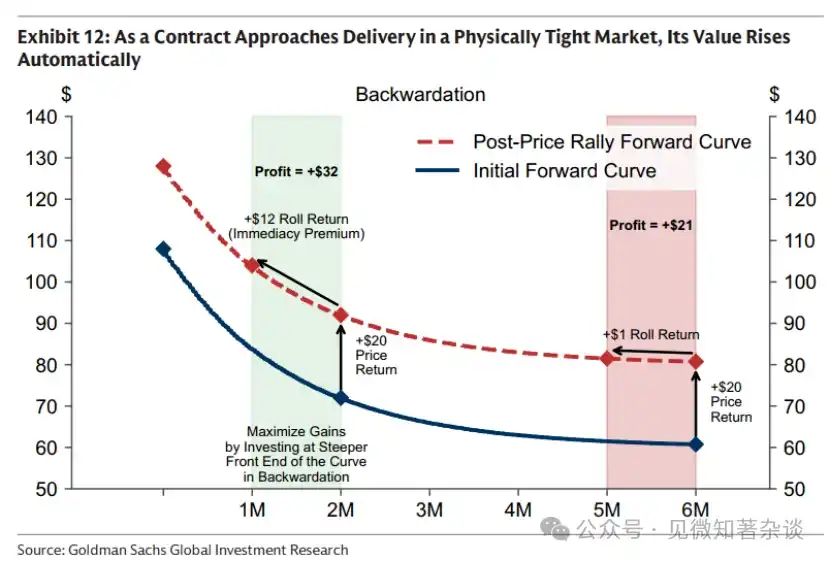

·एक दुर्लभ, स्पॉट प्रीमियम वाले बाजार में, समय आपके पक्ष में होता है। प्रत्येक निपटान दिन के करीब आने से, एक वर्तमान में कठिनाई से उपलब्ध वस्तु के अधिकार का मूल्य बढ़ जाता है, भले ही स्पॉट मूल्य अपरिवर्तित रहे (चित्र 12)।

The power of roll yield can be significant. In 2024, the spot price of Brent crude oil started the year at $75.89 per barrel and ended at $75.93—nearly unchanged—yet investors achieved double-digit returns solely from roll yield.

चार्ट 12: जब कॉन्ट्रैक्ट वास्तविक अभाव वाले बाजार में डिलीवरी के करीब पहुँचता है, तो इसका मूल्य स्वचालित रूप से बढ़ जाता है

इसलिए, अधिकांश इंडेक्स निवेशक एक बढ़ाया हुआ स्वैप स्ट्रैटेजी अपनाते हैं: स्पॉट प्रीमियम के समय, स्वैप लाभ को अ tối đa करने के लिए वे वक्र के शुरुआती हिस्से में निवेश करते हैं, जबकि फ्यूचर्स प्रीमियम के समय, स्वैप लागत को कम से कम करने के लिए वे दूर की ओर बढ़ जाते हैं।

द्वितीय, विविध संपत्ति पोर्टफोलियो में वस्तुओं की भूमिका

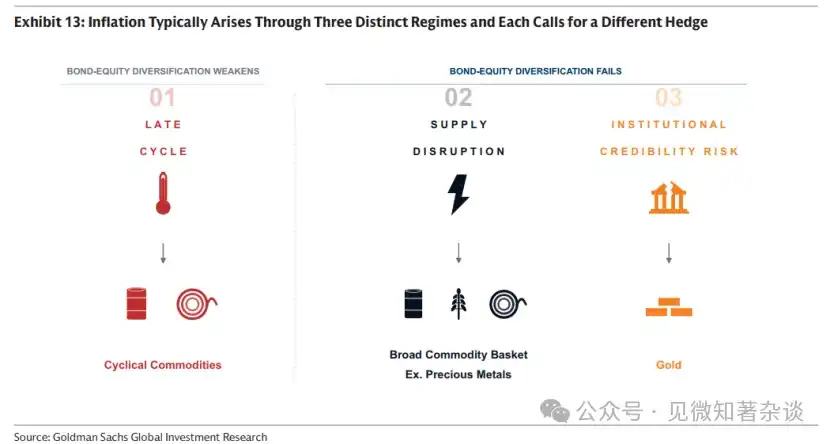

2.1. सभी मुद्रास्फीति समान नहीं होती — विभिन्न मुद्रास्फीति झटकों के लिए विभिन्न हेजिंग उपकरणों की आवश्यकता होती है

कुछ निवेशक वस्तुओं और सोने को एकल मुद्रास्फीति हेज के रूप में देखते हैं। वास्तव में, मुद्रास्फीति आमतौर पर तीन अलग-अलग तंत्रों के माध्यम से उत्पन्न होती है—चक्रीय अंतिम चरण की मुद्रास्फीति, आपूर्ति बाधा और संस्थागत विश्वसनीयता का जोखिम—जिनमें से प्रत्येक के लिए अलग हेज उपकरण की आवश्यकता होती है।

चार्ट 13: अनुपात आमतौर पर तीन अलग-अलग तंत्रों के माध्यम से उत्पन्न होता है, जिनमें से प्रत्येक के लिए अलग-अलग हेजिंग उपकरण की आवश्यकता होती है

प्रक्रिया 1: अवधि का अंतिम चरण — चक्रीय वस्तुओं के साथ बीमा

जब अर्थव्यवस्था का चक्र अतिसक्रिय हो जाता है, तो शेयर शुरू में मजबूत विकास से लाभान्वित होते हैं। लेकिन जैसे-जैसे अर्थव्यवस्था अपनी उत्पादन क्षमता को पार करने लगती है (जिसे अर्थशास्त्री पॉजिटिव आउटपुट गैप कहते हैं), मुद्रास्फीति का दबाव बढ़ता है और वास्तविक बॉन्ड रिटर्न कमजोर हो जाते हैं। समय के साथ, निवेश लागत में वृद्धि से मुनाफा मार्जिन संकुचित होते हैं और शेयर का विकास कमजोर पड़ने लगता है। यही चरण है—जब बॉन्ड की कीमतें कमजोर होती हैं और शेयर के रिटर्न का तेज़ी से अंत होने लगता है—जब सामान अक्सर मजबूत रिटर्न के माध्यम से विविधता प्रदान करते हैं।

कमोडिटी प्रदर्शन आमतौर पर चक्र के अंतिम चरण में मजबूत होता है, क्योंकि सकारात्मक उत्पादन अंतर का अर्थ है कि मांग आपूर्ति से अधिक है। कमोडिटी बाजार में, इस असंतुलन को स्टॉक के निरंतर खपत के रूप में देखा जाता है। चक्र के अंतिम चरण में, स्टॉक की खपत लंबे समय से जारी है और लगभग समाप्त होने के कगार पर है, जिससे कीमतें बढ़ जाती हैं—विशेषकर तेल और औद्योगिक धातुओं जैसी चक्रीय कमोडिटीज़।

चार्ट 14: सकारात्मक उत्पादन अंतर का अर्थ है कि मांग आपूर्ति से अधिक है, जिससे निरंतर स्टॉक खपत होती है और चक्र के अंत में लगभग समाप्त हो जाती है—जो मजबूत कच्चे माल रिटर्न को समर्थन देती है

पुरानी अर्थव्यवस्था की वापसी

पीरियड के अंत में, विस्तारवादी अर्थव्यवस्था अपने भौतिक सीमाओं से टकराती है—जिसे हमारी टीम “पुरानी अर्थव्यवस्था की वापसी” कहती है।

आपूर्ति के लंबे समय तक पर्याप्त होने के दौरान, कच्चे माल के रिटर्न आमतौर पर कमजोर होते हैं, और पूंजी तब के प्रमुख विकास विषयों की ओर बहती है, जैसे कि 1990 के दशक के अंत में इंटरनेट बुलबुला। समय के साथ, नए कच्चे माल की आपूर्ति में निवेश की कमी और लगातार बढ़ती मांग अतिरिक्त क्षमता को कम कर देती है, भंडार खप्पा शुरू हो जाते हैं, और विस्तार कर रही अर्थव्यवस्था भौतिक सीमाओं के प्रति अधिक संवेदनशील हो जाती है।

उस क्षण, बाजार खनन चरण (जहां मांग की वृद्धि को मौजूदा क्षमता के उपयोग को बढ़ाकर पूरा किया जाता है) से निवेश चरण में स्थानांतरित हो गया। निवेश चरण में, लंबी अवधि की कच्ची वस्तु की कीमतों में संरचनात्मक वृद्धि होनी चाहिए, क्योंकि आसानी से निकाली जा सकने वाली भंडार समाप्त हो गए हैं, अतिरिक्त क्षमता समाप्त हो गई है, और अब प्रत्येक बैरल या टन के उत्पादन के लिए नए पूंजी की आवश्यकता होती है।

अनिश्चितता निवेश की अपर्याप्तता के चक्र को बनाए रख सकती है। जब निवेशक चिंतित होते हैं कि नए प्रोजेक्ट के लॉन्च के समय सस्ती आपूर्ति फिर से दिख सकती है, तो पूंजी अक्सर निरीक्षण में रहती है—चाहे यह संभावित रूप से कम लागत वाली विदेशी आपूर्ति को रोकने वाली नीतिगत समर्थन (जैसे शुल्क या न्यूनतम कीमत) के पलटने के कारण हो, या वर्तमान में आपूर्ति पर लगे भू-राजनीतिक विघ्नों का अंतिम रूप से समाप्त होना। विरोधाभासी रूप से, अल्पकालिक रूप से कीमतों को बढ़ाने वाली अनिश्चितता स्वयं मध्यकालीन रूप से कीमतों को वापस लाने के लिए आवश्यक निवेश को टाल सकती है।

Mechanism 2: Supply Disruption — Hedge with a broad basket of commodities (e.g., including precious metals)

जब आपूर्ति विराम होता है (जैसे 2022 में रूस ने यूरोप की लगभग 40% प्राकृतिक गैस आपूर्ति बंद कर दी), तब मुद्रास्फीति बढ़ती है और विकास धीमा हो जाता है, जिससे बॉन्ड और स्टॉक की कीमतें भी प्रभावित होती हैं। इस समय, आपूर्ति विराम के कारण प्रवेश करने वाले इनपुट के रूप में, सामान ही कुछ ऐसे संपत्ति हैं जो सकारात्मक वास्तविक रिटर्न प्रदान कर सकती हैं। चूंकि विराम का स्रोत और समय स्वभाव से अप्रत्याशित होते हैं, इसलिए एक व्यापक सामान बास्केट (जैसे कि धातुओं को शामिल करने वाला) सबसे मजबूत सुरक्षा प्रदान करता है।

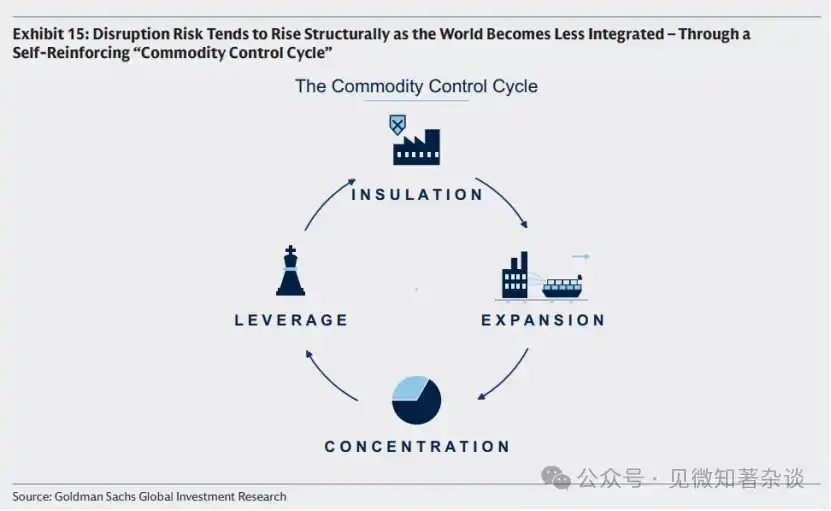

कमोडिटी नियंत्रण चक्र

हालांकि विघटन का ठीक समय पूर्वानुमानित नहीं किया जा सकता, लेकिन वैश्विक अर्थव्यवस्था के एकीकरण के स्तर में कमी के साथ, विघटन का जोखिम अक्सर संरचनात्मक रूप से बढ़ जाता है। यह एक स्व-प्रवर्धित चक्र के माध्यम से विकसित होता है, बिना किसी दुर्भावनापूर्ण कर्ता के—प्रत्येक कदम पिछले कदम की एक तर्कसंगत प्रतिक्रिया है (चित्र 15)।

· जब देश आत्मनिर्भर होने की ओर बढ़ रहे हैं, तो सरकारें कर, सब्सिडी और राष्ट्रीय समर्थित निवेश के माध्यम से आपूर्ति श्रृंखलाओं को अलग करने, आयात को जितना संभव हो उतना प्रतिस्थापित करने और जब प्रतिस्थापन संभव न हो तो भंडारण करने के उपाय कर रही हैं।

· इन प्रोत्साहनों के कारण आपूर्ति घरेलू मांग से अधिक हो सकती है। उत्पन्न अधिशेष निर्यात किया जाता है, जिससे वैश्विक कीमतें नीचे दब जाती हैं।

· कम कीमतें अन्य स्थानों पर उच्च लागत वाले उत्पादकों को बाजार से बाहर कर देती हैं, जिससे अंततः आपूर्ति कम प्रतिभागियों के पास केंद्रित हो जाती है।

जब आपूर्ति कम लोगों के हाथों में केंद्रित हो जाती है, तो प्रमुख उत्पादक इसे भू-राजनीतिक और आर्थिक लीवरेज के रूप में उपयोग कर सकते हैं—विघटन के जोखिम, कच्चा माल की कीमतों की अस्थिरता और मुद्रास्फीति के जोखिम को बढ़ाते हुए। इससे दूसरे देश अपनी आपूर्ति श्रृंखला को और अधिक अलग करने के लिए प्रेरित होते हैं, जिससे यह चक्र मजबूत होता है।

चित्र 15: जैसे-जैसे दुनिया अधिक विभाजित होती जा रही है, व्यवधान का जोखिम अक्सर संरचनात्मक रूप से बढ़ता है—एक स्व-प्रवर्धित “कच्चा माल नियंत्रण चक्र” के माध्यम से

जो निवेशक व्यापारिक जोखिम को कम करने के लिए कच्चे माल का उपयोग करना चाहते हैं, वे उस समय कार्रवाई करने पर विचार कर सकते हैं जब कच्चे माल नियंत्रण चक्र तीसरे चरण के निकट या उस पर पहुंच चुका हो, अर्थात जब देश आत्मनिर्भर होने की ओर मुड़ते हैं और आपूर्ति उन क्षेत्रों में केंद्रित होने लगती है जहां भू-राजनीतिक या व्यापार विवादों का जोखिम अधिक होता है (चित्र 16)। उस चरण में, चौथा चरण एक वास्तविक जोखिम बन जाता है: आपूर्ति कुछ ऐसे संस्थाओं के हाथ में होती है जिनके पास इसे आर्थिक या भू-राजनीतिक लीवरेज के रूप में उपयोग करने की क्षमता और संभावित प्रेरणा दोनों होती है।

चित्र 16: कच्चे माल की आपूर्ति में बढ़ती केंद्रीकरण

मैकेनिज्म 3: संस्थागत प्रतिष्ठा जोखिम — सोने से हेजिंग

पहले दो सूचकांक अर्थव्यवस्था में—चक्रीय सूचकांक और आपूर्ति विघटन—सोना प्रभावी हेजिंग उपकरण नहीं है। विपरीत रूप से, सोना आमतौर पर प्रारंभिक चरण में गिरता है: अधिक मुद्रास्फीति बाजार को ब्याज दरों में वृद्धि की उम्मीद करने के लिए प्रेरित कर सकती है, जिससे ब्याज रहित संपत्ति के धारण की अवसर लागत बढ़ जाती है, और स्टॉक मार्केट में गिरावट सोने के मार्जिन कॉल के कारण हो सकती है, क्योंकि इसकी तरलता अच्छी है और यह तुरंत नकदी का स्रोत है।

सोना एक संकीर्ण अनुपात में मुद्रास्फीति का हेजिंग है: जब मुद्रास्फीति की अपेक्षाएँ संस्थागत विश्वसनीयता या समग्र नीति के प्रति चिंता के कारण बढ़ जाती हैं, तो बॉन्ड और स्टॉक वास्तविक अर्थों में एक साथ बेचे जाते हैं। इस समय, सोना एक महत्वपूर्ण उदासीन संपत्ति के रूप में उभरता है, जिसका मूल्य किसी भी सरकारी प्रमाणन पर निर्भर नहीं करता।

1970 के दशक एक क्लासिक मामला था। अमेरिका के विशाल राजकोषीय विस्तार और फेडरल रिजर्व को ब्याज दरें कम करने के लिए राजनीतिक दबाव के कारण मुद्रास्फीति अनियंत्रित हो गई, और ईरान केंद्रीय बैंक के संपत्ति पर जमानत लगा दी गई, जिससे डॉलर की भू-राजनीतिक उदासीनता पर सवाल उठे। जब निवेशकों ने वित्तीय प्रणाली के बाहर मूल्य की तलाश की—अर्थात् एक ऐसा संपत्ति जिसे न तो मूल्यह्रास किया जा सके और न ही जमा किया जा सके—तो सोने की कीमतें छलांग लगा गईं।

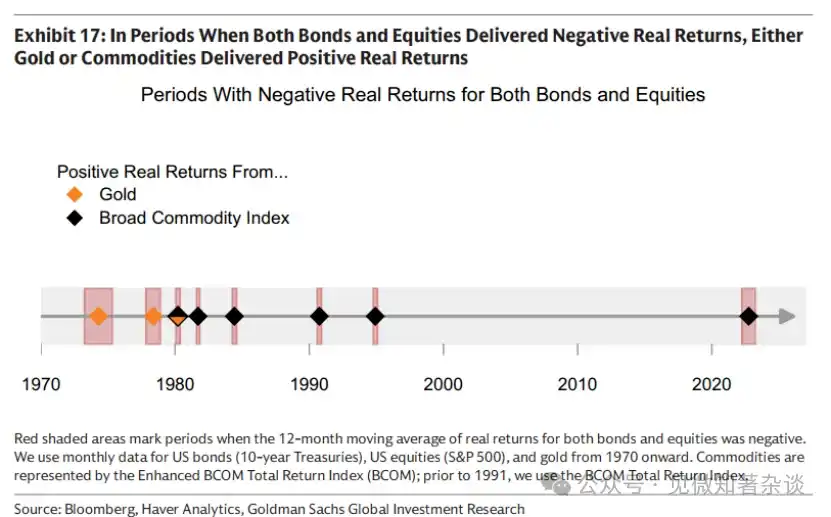

2.2. महत्वपूर्ण समय के दौरान विविधता प्रदान करें

चित्र 17 के अनुसार, जब तक स्टॉक और बॉन्ड के वास्तविक रिटर्न ऋणात्मक थे, उस प्रत्येक 12 महीने की अवधि में कच्चा माल या सोना धनात्मक वास्तविक रिटर्न प्रदान करता रहा। 1990 के अंत से 2022 तक के 60/40 पोर्टफोलियो के "सुनहरे युग" के समय उच्च स्तर की वैश्विक आपूर्ति श्रृंखला और मजबूत संस्थागत विश्वास के साथ आया, जिससे मैकेनिज्म 2 (आपूर्ति विघटन) और

मैकेनिज्म 3 (संस्थागत विश्वसनीयता जोखिम) — ये दोनों पारंपरिक निवेश पोर्टफोलियो के लिए सबसे अधिक विनाशकारी सूचकांक — मूल रूप से अनुपस्थित हैं। जब आपूर्ति श्रृंखला का टुकड़ा-टुकड़ा होना औ/या संस्थागत विश्वसनीयता और स्थूल नीति के प्रति चिंताएँ बढ़ती हैं, तो सामान औ/या स्वर्ण में निवेश का कारण पुनः प्रकट होता है।

चार्ट 17: जब बॉन्ड और स्टॉक के वास्तविक रिटर्न दोनों ऋणात्मक थे, तो सोना या कच्चा माल ने सकारात्मक वास्तविक रिटर्न पैदा किया

हालांकि चक्र के अंतिम चरण में स्टॉक का सकारात्मक रिटर्न बॉन्ड के नकारात्मक रिटर्न को कम कर सकता है, लेकिन स्टॉक की ऊपर की दिशा में गति कमजोर होने लगती है और स्टॉक और बॉन्ड के बीच सहसंबंध सकारात्मक हो जाता है, जिससे विविधता प्रभाव कम हो जाता है। इस चरण में, कच्चे माल अतिरिक्त विविधता प्रदान कर सकते हैं क्योंकि वे चक्र के अंतिम चरण में अक्सर मजबूत प्रदर्शन करते हैं।

2.3. सामान से जुड़े शेयर वास्तविक सामान का विकल्प नहीं हो सकते

कुछ निवेशक लीवरेज्ड अपसाइड रिटर्न प्राप्त करने के उद्देश्य से कमोडिटी उत्पादन स्टॉक (माइनर, ऊर्जा उत्पादक और कृषि कंपनियों) के माध्यम से कमोडिटी एक्सपोजर की तलाश करते हैं। लाभ, संसाधन और लागत अनुशासन नीचे लेटी कमोडिटी मूल्य परिवर्तन के सापेक्ष रिटर्न को बढ़ा सकते हैं।

हालांकि, यह अमूल्य प्रभाव द्विदिशात्मक है—और अक्सर निवेशकों को वस्तुओं के लिए सबसे अधिक आवश्यकता होने पर नुकसान पहुंचाता है। वस्तु स्टॉक मूल रूप से स्टॉक ही हैं, और समग्र शेयर बाजार के साथ मजबूत सहसंबंध रखते हैं (~0.55)। चक्र के अंतिम चरण में, जब स्टॉक लगभग समाप्त हो जाते हैं, तो वस्तुओं की कीमतें तेजी से बढ़ सकती हैं, जबकि भविष्य के नकदी प्रवाह पर आधारित मूल्यांकन वाले उत्पादकों के शेयर, वृद्धि में मंदी या ब्याज दरों में वृद्धि के खतरे के कारण, बाजार के साथ कमजोर हो सकते हैं।

सीधे कच्चे माल के एक्सपोजर के विपरीत, शेयर निवेशकों को कंपनी-विशिष्ट जोखिम भी उठाना पड़ता है: संचालन में बाधा, प्रबंधन निर्णय, बैलेंस शीट का दबाव और इनपुट लागत का जोखिम। ये जोखिम आपूर्ति में बाधा के समय सबसे अधिक स्पष्ट होते हैं। जब आपूर्ति सदमा होता है, तो कच्चे माल की कीमतें अक्सर समान रूप से बढ़ जाती हैं—जैसे 2026 में हॉर्मुज घटना, जिसने विश्व के लगभग 20% पेट्रोलियम और प्राकृतिक गैस प्रवाह और महत्वपूर्ण रसायन इनपुट को अवरुद्ध किया और कृषि और धातुओं को प्रभावित किया।

商品价格上涨不一定转化为相关股票的优异表现。如果受影响商品的生产商运营受损,可能无法从更高价格中获利。而其他商品板块的生产商,尽管其自身商品价格上涨,却可能面临利润率压缩——因为能源是采矿、冶炼和农业的关键投入。

2.4. व्यापार उत्पाद अस्थिरता के माध्यम से निवेश पोर्टफोलियो स्थिरता

कच्चे माल की उतार-चढ़ाव वाली प्रकृति होती है: BCOM की वार्षिक उतार-चढ़ाव लगभग 15% है, जो अमेरिकी स्थिर आय के लगभग 8% से अधिक है, लेकिन अमेरिकी स्टॉक के लगभग 19% से कम है। हालाँकि, कच्चे माल का सबसे बड़ा उछाल आमतौर पर तब होता है जब उच्च मुद्रास्फीति और कमजोर विकास एक साथ स्टॉक और बॉन्ड की कीमतों को नीचे खींचते हैं।

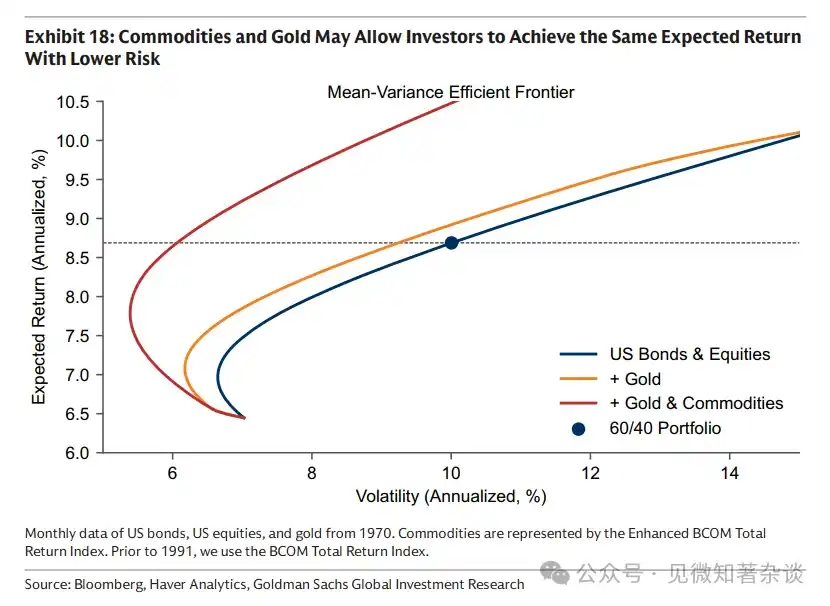

इसलिए, कमोडिटी कॉन्फ़िगरेशन पूरे निवेश पोर्टफोलियो की अस्थिरता को कम कर सकता है, न कि बढ़ा सकता है। चित्र 18 दिखाता है कि स्टॉक और बॉन्ड पोर्टफोलियो में कमोडिटी जोड़ने से निवेशक समान अपेक्षित रिटर्न पर कम जोखिम ले सकते हैं, या समान जोखिम स्तर पर अधिक रिटर्न प्राप्त कर सकते हैं।

कच्चे माल की न्यूनतम आवंटन भी प्रभावी हेजिंग उपकरण के रूप में काम कर सकती है। इनपुट के रूप में, कच्चे माल की कीमतों में वृद्धि केवल आंशिक रूप से उपभोक्ता मूल्यों में स्थानांतरित होती है—तेल की कीमत दोगुनी होने का अर्थ यह नहीं है कि मुद्रास्फीति 100% बढ़ जाएगी। इसलिए, यहां तक कि कच्चे माल का थोड़ा सा आवंटन भी बड़ी भूमिका निभा सकता है, और सामान्य परिस्थितियों में, इसके लिए पोर्टफोलियो के अधिक जोखिम बजट की आवश्यकता नहीं होती है, जबकि स्टॉक-बॉन्ड डाइवर्सिफिकेशन विफल होने पर यह कारगर होता है।

चार्ट 18: कमोडिटी और सोना निवेशकों को समान अपेक्षित रिटर्न के साथ कम जोखिम लेने की अनुमति दे सकते हैं

तीन, वस्तु बास्केट बनाने के विचार

3.1. पारंपरिक मानक

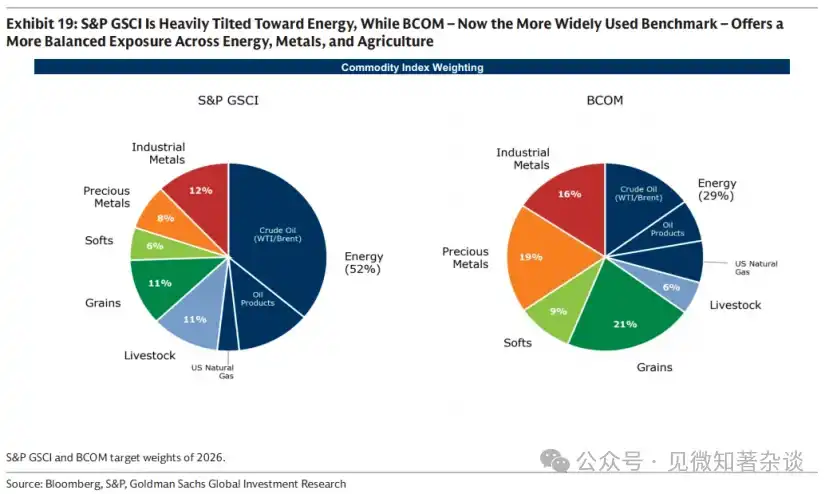

दो मानक कमोडिटी बेंचमार्क S&P GSCI और BCOM हैं। S&P GSCI उत्पादन-भारित है—जो वैश्विक उपभोग बालेंस का अनुमान लगाने के लिए है—इसलिए ऊर्जा का भार बहुत अधिक है। BCOM वर्तमान में निवेशकों द्वारा अधिक व्यापक रूप से उपयोग किया जाने वाला बेंचमार्क है, जो ऊर्जा, धातुओं और कृषि के बीच अधिक संतुलित वितरण करता है, इसलिए इसकी सामान्यतः S&P GSCI (20% के मुकाबले BCOM का 15%) से कम उतार-चढ़ाव होता है।

चार्ट 19: S&P GSCI ऊर्जा पर भारी रूप से केंद्रित है, जबकि BCOM (जो वर्तमान में अधिक व्यापक बेंचमार्क का उपयोग करता है) ऊर्जा, धातुओं और कृषि के बीच अधिक संतुलित एक्सपोजर प्रदान करता है

3.2. भौगोलिक स्थिति कारक

सामान्य वस्तु आधार अक्सर संयुक्त राज्य अमेरिका केंद्रित होते हैं, इसलिए गैर-अमेरिकी निवेशकों से संबंधित ऊर्जा और खाद्य मुद्रास्फीति को पूरी तरह से हेज करने के लिए थोड़ा कम हेजिंग कर सकते हैं। उदाहरण के लिए, प्राकृतिक गैस एक क्षेत्रीय बाजार है: यूरोपीय निवेशकों के लिए सबसे अच्छा हेजिंग यूरोपीय TTF के साथ है, जबकि एशियाई निवेशकों के लिए BCOM और S&P GSCI में शामिल अमेरिकी हेनरी हब प्राकृतिक गैस कॉन्ट्रैक्ट के बजाय JKM के साथ है।

3.3. लक्ष्य मुद्रास्फीति तंत्र की ओर झुकाव

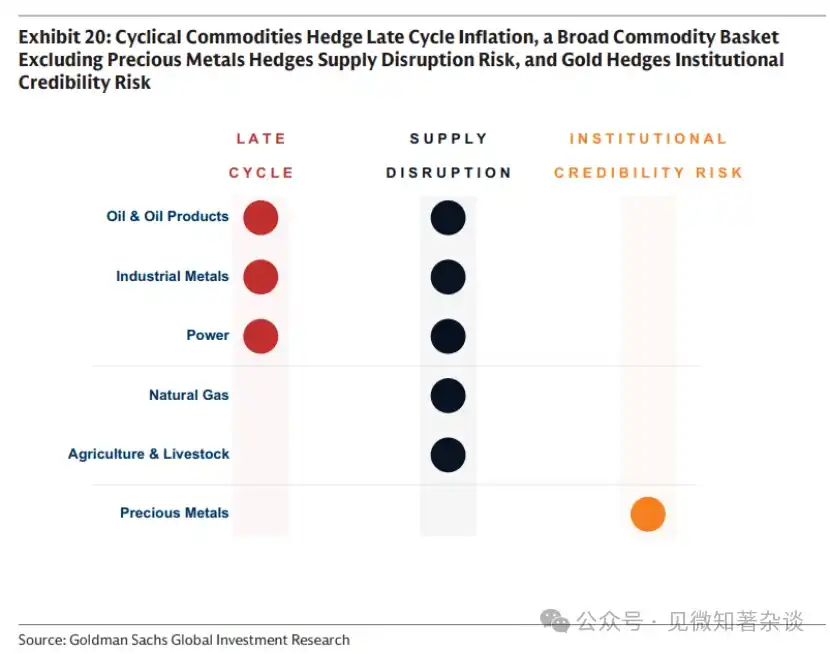

जो निवेशक विशिष्ट मुद्रास्फीति तंत्र के लिए हेजिंग करना चाहते हैं, वे संबंधित वस्तु बास्केट को समायोजित करना चाह सकते हैं। जैसा कि चित्र 20 में सारांशित किया गया है, चक्रीय वस्तुएँ चक्र के अंतिम चरण में मुद्रास्फीति के लिए हेज करती हैं, व्यापक वस्तु बास्केट (जैसे कि धातुओं को शामिल करने वाला) आपूर्ति बाधा के जोखिम के लिए हेज करते हैं, जबकि सोना केवल तभी मुद्रास्फीति के लिए हेज करता है जब मुद्रास्फीति के प्रति चिंता बाजार की संस्थागत विश्वसनीयता या समग्र नीति के प्रति चिंता से उत्पन्न होती है।

चार्ट 20: चक्रीय वस्तुएँ चक्र के अंतिम चरण में मुद्रास्फीति के खिलाफ हेज करती हैं, विस्तृत वस्तु बास्केट (जैसे कि धातुओं को शामिल करती है) आपूर्ति बाधा जोखिम के खिलाफ हेज करती है, सोना संस्थागत विश्वसनीयता जोखिम के खिलाफ हेज करता है

सप्लाई शॉर्टेज के कारण होने वाले मुद्रास्फीति के लिए, एक वस्तु के हेजिंग उपकरण के रूप में प्रभावशीलता दो कारकों पर निर्भर करती है: उसका मुद्रास्फीति बास्केट में सीधा या अप्रत्यक्ष भार, और संभावित रूप से बाधित आपूर्ति का हिस्सा। ऊर्जा, ऐतिहासिक रूप से और वर्तमान में, पहले कारक पर उच्च स्कोर प्राप्त करती है। औद्योगिक धातुएँ और दुर्लभ मिट्टी की धातुएँ मुद्रास्फीति भार में कम स्थान रखती हैं, हालाँकि वैश्विक बिजलीकरण के साथ-साथ ग्रिड बुनियादी ढांचे की मांग में वृद्धि और ऊर्जा संरचना में नवीकरणीय स्रोतों की ओर जाने से उनका महत्व बढ़ता जा रहा है। हालाँकि, दूसरे कारक पर, औद्योगिक धातुएँ और दुर्लभ मिट्टी की धातुएँ उभरती हैं—रिफाइनिंग प्रक्रिया अत्यधिक केंद्रीकृत है, और चीन विश्व के लगभग 90% दुर्लभ मिट्टी की प्रसंस्करण को नियंत्रित करता है (चित्र 16)। इतने विशाल पैमाने पर होने वाली बाधा, भले ही इसका उपभोक्ता मूल्यों पर केवल अप्रत्यक्ष प्रभाव हो (जैसे, कारों के इनपुट के रूप में), भी विशाल प्रभावों का कारण बन सकती है।

3.4. डॉलर और कच्चा माल

कीमतें डॉलर में निर्धारित की जाती हैं, जो गैर-डॉलर निवेशकों के लिए महत्वपूर्ण है, लेकिन डॉलर और कच्चे माल के बीच का संबंध उद्योग के आधार पर भिन्न होता है।

ऊर्जा क्षेत्र में कारण-परिणाम का संबंध आमतौर पर कच्चे माल से मुद्रा बाजार की ओर होता है। ऊर्जा वार्षिक खाते का एक महत्वपूर्ण घटक है, चूंकि अब संयुक्त राज्य अमेरिका एक प्रमुख ऊर्जा निर्यातक है, जबकि अधिकांश अर्थव्यवस्थाएँ आयातक हैं, ऊर्जा की उच्च कीमतें अन्य मुद्राओं के सापेक्ष डॉलर के मूल्य को समर्थन दे सकती हैं।

धातु और कृषि क्षेत्रों में, यह संबंध अधिकतर विपरीत होता है—मुद्रा से वस्तुओं की ओर—क्योंकि आपूर्ति या लागत संरचना मुख्य रूप से स्थानीय मुद्रा द्वारा निर्धारित होती है। चक्रीय बल भी वस्तु और मुद्रा बाजारों को एक साथ प्रभावित कर सकते हैं। औद्योगिक धातुएँ विशेष रूप से संयुक्त राज्य अमेरिका की नीतिगत ब्याज दरों और वैश्विक विकास की अपेक्षाओं के प्रति अत्यधिक संवेदनशील होती हैं: नीतिगत ब्याज दरों में कमी से डॉलर कमजोर होता है, जिससे धातुओं की मांग में अक्सर वृद्धि होती है। इसलिए, तांबा सामान्य रूप से वैश्विक विकास—और रेनमिन्बी विनिमय दर—का एक तरलता सूचक होता है, क्योंकि चीन विश्व के तांबे की खपत में प्रमुख हिस्सा (58%) रखता है।

3.5. एन्हांस्ड रोलिंग स्ट्रैटेजी

जैसा कि अनुच्छेद 1.8 में बताया गया है, कमोडिटी इंडेक्स रिटर्न के दो घटक होते हैं: स्पॉट कीमत रिटर्न और रोल रिटर्न—जो केवल एक कमोडिटी फ्यूचर्स कॉन्ट्रैक्ट को रखने के कारण जब समय डिलीवरी तिथि की ओर बढ़ता है, तो उत्पन्न होने वाला लाभ या लागत होता है। फ्यूचर्स प्रीमियम बाजार में, स्टोरेज लागत किसी भी तत्काल डिलीवरी प्रीमियम से अधिक होती है, और इस समय के प्रगति से लागत उत्पन्न होती है। स्पॉट प्रीमियम बाजार में, वास्तविक संकुचन स्पॉट कीमत को फ्यूचर्स से ऊपर खींचता है, और समान समय की प्रगति से लाभ उत्पन्न होता है।

अधिकांश इंडेक्स निवेशक व्यापार के समय वस्तुओं के रखे जाने के लाभ को प्रबंधित करने के लिए बढ़ाई गई रोलिंग स्ट्रैटेजी का उपयोग करते हैं: स्पॉट प्रीमियम के समय रोलिंग लाभ प्राप्त करने के लिए स्वचालित रूप से कर्व के शुरुआती हिस्से में निवेश करना और फ्यूचर्स प्रीमियम के समय रोलिंग लागत को कम से कम करने के लिए कर्व पर दूर की ओर बढ़ना।

अनुलग्नक: वस्तुओं की कीमतों का सरल ढांचा

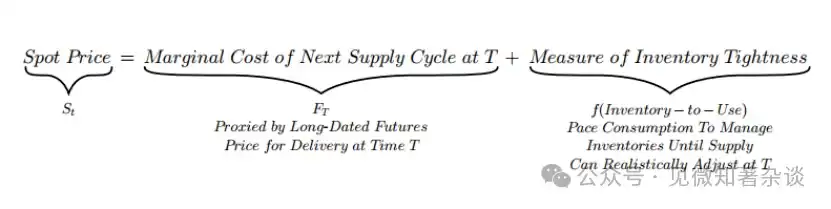

Spot price adjusts the rate of inventory consumption around the long-term anchor

अनुच्छेद 1.1 में, हमने दिखाया कि स्पॉट कीमत में दो भाग होते हैं: एक धीमी गति से बदलने वाली अनुमानित आपूर्ति की सीमांत लागत द्वारा निर्धारित स्थिर बिंदु, और वर्तमान स्टॉक को समायोजित करने वाला एक त्वरित समायोजन घटक।

इस विघटन का अर्थ है कि कालांतर अंतर — जो स्पॉट मूल्य और दीर्घकालिक फ्यूचर्स मूल्य के बीच का विचलन है — ठीक रिजर्व संकीर्णता का माप है: कालांतर अंतर = स्पॉट मूल्य - दीर्घकालिक फ्यूचर्स मूल्य = रिजर्व संकीर्णता माप

The term spread moves with inventory tightness—reflecting whether the market is paying a premium for immediacy or bearing storage costs.

इसलिए, अवधि स्प्रेड वर्तमान भौतिक तनाव को सीधे दर्शाता है, जो स्टॉक उपयोग अनुपात के रूप में व्यक्त होता है। तनाव के आधार पर, बाजार या तो तत्कालता के लिए प्रीमियम भुगतान करता है या स्टोरेज लागत वहन करता है (चित्र 21)।

· दुर्लभ भौतिक आपूर्ति (कम स्टॉक उपयोग अनुपात) तत्काल डिलीवरी को मूल्य प्रदान करती है। तत्कालता प्रीमियम प्रभावी होता है, जो स्पॉट मूल्य को फ्यूचर्स मूल्य से ऊपर धकेलता है—जिससे नीचे की ओर झुकी वक्र और सकारात्मक टर्म स्प्रेड (स्पॉट प्रीमियम) उत्पन्न होता है।

· उच्च स्टॉक उपयोग अनुपात के कारण तत्काल डिलीवरी के लिए प्रीमियम देने की आवश्यकता नहीं होती है। डिलीवरी का इंतजार करने के लिए अवधि के दौरान स्टॉक में माल रखना आवश्यक है—जब स्टॉक उच्च होता है, तो यह एक महत्वपूर्ण खर्च हो सकता है। स्टोरेज लागत प्रभावी होती है, जिससे स्पॉट मूल्य फ्यूचर्स मूल्य से कम होता है—जिससे ऊपर की ओर झुकी वक्र और नकारात्मक टर्म स्प्रेड (फ्यूचर्स प्रीमियम) उत्पन्न होता है।

चार्ट 21: अवधि स्प्रेड स्टॉक संकुचन को दर्शाता है

क्यों अग्रिम वक्र विभिन्न कच्चे मालों के बीच अलग-अलग दिखाई देता है?

दो लचीलापन अवधि स्प्रेड की प्रतिक्रिया की तीव्रता निर्धारित करते हैं:

·γ: स्टॉक में कमी के साथ तत्काल प्रीमियम में वृद्धि की तीव्रता।

·δ: स्टोरेज लागत में वृद्धि की तीव्रता, जब स्टॉक बढ़ता है।

इन लचीलेपन का स्तर वस्तुओं के आधार पर भिन्न होता है। ऊर्जा क्षेत्र में, γ और δ अक्सर बहुत उच्च होते हैं क्योंकि स्टॉक का थक जाना विनाशकारी आर्थिक प्रभाव डालता है और स्टोरेज लागत उच्च होती है। धातुओं के क्षेत्र में, इन लचीलेपन का स्तर अक्सर कम होता है क्योंकि अभाव के परिणाम कम गंभीर होते हैं और स्टोरेज लागत अपेक्षाकृत कम होती है।

क्योंकि कमोडिटी (विशेषकर ऊर्जा) को बहुत दूर तक भविष्यवाणी नहीं की जा सकती

हमारा ढांचा समझाता है कि क्यों कच्चे माल (विशेष रूप से ऊर्जा) मुख्य रूप से स्पॉट संपत्तियाँ हैं और उनकी आपूर्ति समायोजन अवधि से अधिक के लिए मूलभूत बातों की कीमत निर्धारित करने में सक्षम नहीं हैं।

कारण को समझने के लिए, ऐसी स्थिति पर विचार करें: बाजार T (अर्थात् आपूर्ति प्रतिक्रिया दे सकने वाला समय बिंदु) के बाद के समय सीमा के लिए स्टॉक के आकार को निर्धारित करने की कोशिश कर रहा है। उदाहरण के लिए, मान लीजिए कि बाजार वर्तमान स्पॉट मूल्य को बढ़ाकर एक भविष्य के सकारात्मक मांग झटके को मूल्यांकित करने की कोशिश कर रहा है।

यह निहित रूप से उचित वेग नियंत्रण की तुलना में अधिक स्टॉक कवरेज की आवश्यकता रखता है। इसलिए, स्टॉक कवरेज उसके उचित नियंत्रण स्तर से अधिक बढ़ जाता है। बाजार सही नियंत्रण बिंदु (नीला) से अतिनियंत्रण बिंदु (लाल) पर जाता है, जो समयावधि स्प्रेड और स्टॉक उपयोग अनुपात के बीच के वक्र (चित्र 22 और चित्र 23) के साथ-साथ होता है।

जब स्टॉक जमा होता है, तो स्पॉट कीमत में गिरावट की दर δ पर निर्भर करती है, जो स्टोरेज लागत की लचीलापन है।

· ऊर्जा: δ उच्च, T छोटा। स्टॉक जमा होने के साथ, भंडारण लागत तेजी से बढ़ती है। उच्च स्पॉट मूल्य मांग को धीमा करता है और अपेक्षाकृत तेज़ आपूर्ति प्रतिक्रिया को प्रोत्साहित करता है, जिससे स्टॉक जमा होता है और भंडारण दबाव बढ़ता है। दूरस्थ अनुबंध बिंदु FT के सापेक्ष, स्पॉट मूल्य तेजी से गिरता है (चित्र 22 में, लाल अतिसमायोजित बिंदु S_t को F_T के सापेक्ष बड़े विचलन को दर्शाते हैं)। इसलिए, उच्च भंडारण लागत एक अनुशासन प्रदान करती है—T से अधिक अवधि के लिए स्टॉक की योजना बनाने पर भारी मूल्य दंड के बिना संभव नहीं है।

· धातुएँ: δ निम्न, T लंबा। स्टॉक जमा होने के साथ, भंडारण लागत केवल धीरे-धीरे बढ़ती है। इसलिए, स्टॉक बढ़ सकता है बिना स्पॉट मूल्य को तुरंत नीचे धकेले (चित्र 23 में, लाल अतिरंजित बिंदु S_t को F_T के सापेक्ष मामूली विचलन दर्शाते हैं)। इस प्रकार, धातु की कीमतें ऊर्जा की कीमतों की तुलना में अधिक भविष्यवाणीकारी हो सकती हैं।

चार्ट 22: ऊर्जा क्षेत्र में उच्च स्टोरेज लागत भंडारण जमा होने पर कीमतों में गिरावट की ओर धकेलती है

Chart 23: Low storage costs in the metals sector allow inventory accumulation without immediately forcing spot prices down