मूल लेखक: झाओ यिंग

Origin: 华尔街见闻

हाल के समय में बाजार में सबसे चर्चित प्रश्न यह है: क्या वैश्विक केंद्रीय बैंक सोना बेच रहे हैं? क्या 15 वर्षों तक चली आ रही औपचारिक 'सोना जमा करने की लहर' का अंत हो गया है?

追风交易台报道称,瑞银策略师 Joni Teves 在 4 月 2 日发布的最新贵金属研究报告中明确表示:央行出现结构性转向、大规模抛售黄金的可能性极低。官方机构仍将维持净买入立场,只是购买节奏将温和放缓——预计 2026 年全年购金量约为 800 至 850 吨,略低于 2025 年的约 860 吨。

रिपोर्ट ने हाल के सबसे चौंकाने वाले उदाहरण — तुर्की के “कुछ हफ्तों में लगभग 50 टन सोना बेचने” के समाचार पर ध्यान केंद्रित किया। तेवेस का मानना है: तुर्की के आधिकारिक सोने के डेटा में वाणिज्यिक बैंकों की स्थिति, स्वैप आदि के निशान मिले हुए हैं, और केवल हेडलाइन के आधार पर “केंद्रीय बैंक बेचना शुरू कर रहा है” यह निष्कर्ष निकालना जोखिम भरा है; इससे पहले कि अधिक विस्तृत विभाजन का डेटा आए, इस पर निर्णय लेना बेहतर है।

कीमत स्तर पर, यूबीएस ने अल्पकालिक को “बहुत सारे शोर” के रूप में परिभाषित किया है: भू-राजनीतिक स्थिति के समाचार चक्र के कारण सोने की कीमतें अभी भी उतार-चढ़ाव और संकुचित होती रहेंगी; लेकिन मध्यमकालिक तर्क अभी भी नए उच्च स्तर की ओर इशारा करता है, और 2026 के लिए सोने की वार्षिक भविष्यवाणी को 5000 डॉलर (पहले 5200 डॉलर, मुख्य रूप से पहले तिमाही के लेखा समायोजन के कारण) पर नीचे लाया गया है, और 5600 डॉलर का वर्ष के अंत तक का लक्ष्य (जनवरी के अंत में निर्धारित) बनाए रखा गया है।

सेंट्रल बैंक के सोना बेचने को इस समायोजन का मुख्य कारण मानने के प्रमाण अपर्याप्त हैं, 800-850 टन अधिकतः एक “धीमी गति” जैसे दिखते हैं

बाजार की चिंता का परिदृश्य बहुत विशिष्ट है: यदि मध्य पूर्व संघर्ष लंबे समय तक चलता है, तो तेल की कीमतें मुद्रास्फीति को बढ़ाती हैं, विकास कमजोर होता है, और स्थानीय मुद्रा कमजोर होती है, तो कुछ केंद्रीय बैंक दबाव का सामना करने के लिए सोना बेचने के लिए मजबूर हो सकते हैं। रिपोर्ट इस बात को नकारती नहीं है कि "कुछ केंद्रीय बैंक बेच सकते हैं", लेकिन यह जोर देती है कि यह औपचारिक क्षेत्र के प्रवृत्ति में पलटाव के समान नहीं है।

报告中给出的一个关键提醒是:在过去的15年里,官方部门持续增持黄金的过程中,单月出现“卖出”并不罕见。原因也可能很务实——早期以低价购入的央行在核心仓位之外进行一些战术性获利了结;金价大涨触发再平衡;黄金生产国的“自然流入”在某些时点转化为对外出货。换句话说,卖出可以是一种动作,而不一定代表立场。

बेसलाइन निर्णय यह है कि शुद्ध खरीद अभी भी जारी है, लेकिन इसकी गति धीमी हो रही है। यहाँ विवरण इस बात में है कि सरकारी विभागों की लेनदेन की आदतें: वे अधिकतर 'वास्तविक खरीददार' की तरह होते हैं, जो अक्सर सुधार के दौरान नीचे का समर्थन प्रदान करते हैं, जिससे बाजार उच्चतर प्लेटफॉर्म पर तेजी से स्थिर हो जाता है; इसके विपरीत, सरकारी विभाग आमतौर पर ऊपर की ओर बढ़ने का पीछा नहीं करते, बल्कि कीमत अधिक उपयुक्त और उतार-चढ़ाव कम होने पर ही हस्तक्षेप करने की प्रवृत्ति रखते हैं।

यह यह भी समझाता है कि जब उतार-चढ़ाव बढ़ता है, तो बाजार अचानक इस तरह महसूस करता है कि "केंद्रीय बैंक गायब हो गया है"। अध्ययन में उल्लिखित निरीक्षण यह है कि हाल के समय में सरकारी निकाय और अन्य दीर्घकालिक धारक अक्सर प्रत्येक गिरावट में तुरंत खरीदारी नहीं करते, बल्कि बेसब्री से इंतजार करते हैं।

तुर्की के "50 टन" बेचने के नारे को बढ़ावा दिया गया है, और सोने की कीमत अल्पकालिक रूप से डॉलर और वास्तविक ब्याज दरों से अधिक प्रभावित हो रही है

तुर्की का मामला संवेदनशील है क्योंकि यह "केंद्रीय बैंक द्वारा सोना बेचना शुरू करना" के विषय के अनुरूप दिखता है। लेकिन तुर्की में कुछ विशिष्टताएँ हैं: कुछ परिवर्तन सीधे बिक्री के बजाय विनिमय हो सकते हैं; और महत्वपूर्ण बात यह है कि तुर्की केंद्रीय बैंक लंबे समय से सोने को घरेलू बैंकिंग प्रणाली के तरलता प्रबंधन के लिए एक नीति उपकरण के रूप में इस्तेमाल करता आया है।

तुर्की केंद्रीय बैंक द्वारा उजागर किए गए सोने की कुल मात्रा में, कुछ हिस्सा वाणिज्यिक बैंकों की स्थिति के अनुरूप है। 2017 के बाद बैंकों और अन्य संस्थाओं को वित्तीय प्रणाली में सोने का उपयोग करने की अनुमति बढ़ने के कारण, 'कुल डेटा में परिवर्तन' का अर्थ 'केंद्रीय बैंक द्वारा बाजार में बिक्री' नहीं है। रिपोर्ट की सिफारिश स्पष्ट है: जब तक अधिक विस्तृत डेटा, जो विभाजन के आधार पर हो, उजागर नहीं हो जाता, तब तक प्रवृत्ति पर चर्चा न करें।

मार्च के व्यापार परिदृश्य में "द्विगुणित अनिश्चितता" मौजूद थी: एक ओर, ईरान से संबंधित समाचारों के प्रसार के समय, सोने की कीमतें 1-2 महीने में तेजी से बढ़ने और गिरने के बाद एक नए स्थिर अंतराल की तलाश में थीं; दूसरी ओर, मध्य पूर्व संघर्ष का मैक्रो और संपत्ति मूल्यांकन पर प्रभाव रेखीय नहीं है, इसलिए लंबी अवधि के निवेशक आसानी से प्रतिबद्ध नहीं होना चाहते हैं।

जब "गिरावट पर खरीदारी" की रणनीति की राशि अनुपस्थित होती है, तो सोने की कीमतें अल्पकालिक रूप से पारंपरिक ढांचे में वापस आ जाती हैं: डॉलर की मजबूती, अमेरिकी वास्तविक ब्याज दरों में वृद्धि, जो सोने की कीमतों पर दबाव डालती है; लंबी स्थितियाँ और अधिक दबा दी जाती हैं, और कुछ छोटी शॉर्ट स्थितियाँ भी दिखाई देती हैं। इसके अलावा, इस चरण में चीनी मांग निचले स्तर पर समर्थन प्रदान करती है, और 4500 डॉलर के पास स्थिर होने के बाद सोने की कीमतें 4700 डॉलर के पास कंपन करती हैं।

केंद्रीय बैंक के स्वर्ण धारण का नींव तर्क: खरीदा तो बेचा नहीं जाता

विश्व बैंक की "पांचवीं द्विवार्षिक रिजर्व प्रबंधन सर्वेक्षण रिपोर्ट (2025)" एक अधिक मूलभूत समस्या को समझाती है: केंद्रीय बैंक सोने के बारे में क्या सोचते हैं। यह सर्वेक्षण 2024 तक के होल्डिंग्स को कवर करता है, 136 संस्थाओं ने इसमें सबसे अधिक भाग लिया, और पहली बार सोने के लिए अलग अध्याय शामिल किया गया।

केवल कुछ संख्याएँ ही केंद्रीय बैंकों के व्यवहार की सीमाओं को स्पष्ट करती हैं: लगभग 47% केंद्रीय बैंक गोल्ड होल्डिंग के लिए "ऐतिहासिक उत्तराधिकार" के आधार पर निर्णय लेते हैं, लगभग 26% गुणात्मक निर्णयों पर आधारित हैं; केवल लगभग एक चौथाई ही स्वीकृत रणनीतिक संपत्ति आवंटन ढांचे में स्वर्ण को शामिल करती है।

अधिक महत्वपूर्ण बात यह है कि केवल लगभग 4.5% ही स्वर्ण भंडार के लिए अल्पकालिक रणनीतिक समायोजन करते हैं, जबकि स्वर्ण निवेश शैली मुख्य रूप से खरीदकर रखने पर आधारित है (लगभग 62%)। यह छवि यह दर्शाती है कि भले ही खरीद की गति धीमी हो जाए, लेकिन सरकारी निकाय एक ऐसे समूह नहीं हैं जो समाचारों से प्रेरित होकर अक्सर अपने पोर्टफोलियो को बदलते हों।

अधिग्रहण के कारणों में, आधे से अधिक ने "विविधीकरण" को सबसे प्रमुख कारण के रूप में सूचीबद्ध किया; स्थानीय सोने की खरीद योजना लगभग 35% है, भू-राजनीतिक जोखिम लगभग 32% है; "तरलता की आवश्यकता" को कारण के रूप में लगभग 6% ने ही बताया। सरकारी निकायों के लिए सोने के प्रति तर्क हाल के उतार-चढ़ाव के कारण अमान्य नहीं हुए हैं।

अल्पकालिक उतार-चढ़ाव अपरिहार्य है, लेकिन "नए उच्च स्तर अपूर्ण हैं" अभी भी मुख्य दिशा हैं

ट्रेडिंग स्तर पर वापस आएं, सोना एक सीधी ऊपर की ओर बढ़ने वाली रेखा नहीं है: आगामी कुछ सप्ताहों में बाजार भूराजनीतिक जोखिम का निरंतर पुनर्मूल्यांकन करते रहेगा, इसलिए यह अभी भी समतल या अनियमित रूप से चल सकता है। हालाँकि, यह मानता है कि सोने में पूंजी आवंटन को लंबे समय तक प्रेरित करने वाले दो कारक—वृद्धि और मुद्रास्फीति का संयुक्त जोखिम, भूराजनीतिक तनाव का स्थायी होना—'सोने में विविधता' को एक सामान्य पोर्टफोलियो क्रिया में बदल रहे हैं।

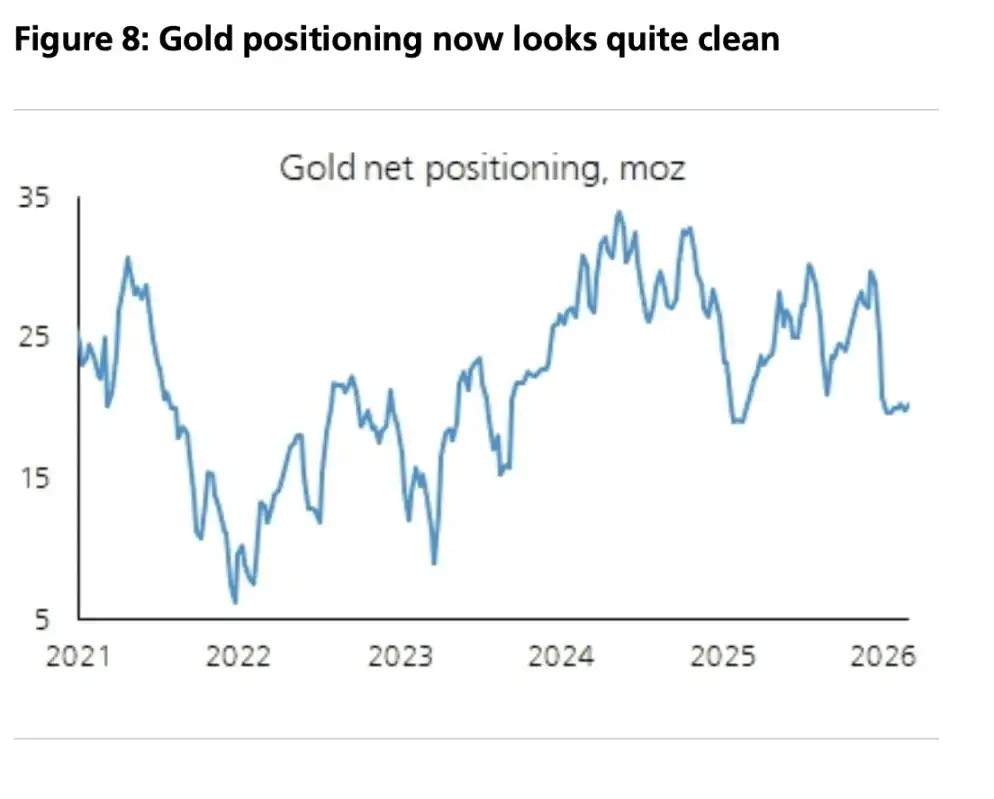

इस ढांचे के तहत, रिपोर्ट द्वारा दिया गया मूल्य अनुमान है: 2026 के लिए सोने की वार्षिक औसत कीमत 5000 डॉलर और वर्ष के अंत तक का लक्ष्य 5600 डॉलर। इसमें यह भी उल्लेख किया गया है कि अब विनिमय स्थितियाँ 'अधिक स्वच्छ' हो गई हैं, जबकि दीर्घकालिक प्रतिभागी अभी भी कम निवेशित हैं; यदि पुनः मंदी आए, तो यह एक 'रणनीतिक प्रवेश अवसर' के रूप में अधिक समझा जाएगा, न कि एक प्रवृत्ति के समाप्त होने का संकेत।