लेखक: Chloe, ChainCatcher

2025 के दूसरे छमाही में, क्रिप्टो उद्योग में एक आईपीओ बूम आया, जिसमें Bullish और Gemini क्रमशः पूंजी बाजार में प्रवेश किया और उनका बाजार मूल्य एक अरब डॉलर तक पहुंच गया। बाजार का सामान्य मानना था कि आईपीओ क्रिप्टो एक्सचेंज के लिए अव्यवस्थित विकास से बाहर निकलकर मुख्यधारा में प्रवेश करने का ऐतिहासिक घोषणा है, हालांकि केवल छह महीने में, वास्तविकता ने बिल्कुल अलग जवाब दिया।

प्रारंभिक बुलिश लिस्टिंग के पहले दिन 83% से अधिक की वृद्धि, जेमिनी में 20 गुना अतिरिक्त आवेदन से लेकर आज के शेयर मूल्य में भारी गिरावट, नौकरियों का कटौती और अनुपालन लागत के भार तक, यह केवल एक एक्सचेंज की समस्या नहीं है, बल्कि एक अधिक मौलिक प्रश्न की ओर इशारा करता है: जब क्रिप्टो संपत्ति के अवैध लाभ धीरे-धीरे समाप्त हो रहे हैं, तो पारंपरिक वित्त की तुलना में इसका अतिरिक्त प्रीमियम कितना बचा है?

क्या जेमिनी अभी भी टिक पा रहा है? मार्केट कैप आधा हो गया, 30% कर्मचारियों को बर्खास्त किया गया

11 अप्रैल, 2026 को, ब्लूमबर्ग ने जेमिनी के सह-संस्थापक टायलर विंकलवोस और कैमरन विंकलवोस के सबसे अनचाहे सच को उजागर किया। जेमिनी का स्टॉक मूल्य 28 डॉलर के आईपीओ मूल्य से गिरकर लगभग 5 डॉलर हो गया है, जिससे लिस्टिंग के उच्चतम स्तर से 80% से अधिक की कमी हुई है; कंपनी ने हाल ही में 30% कर्मचारियों को बर्खास्त किया है, कई अंतर्राष्ट्रीय बाजारों से बाहर हो गई है, और सीओओ, सीएफओ और सीजीओ जैसे तीन प्रमुख अधिकारियों ने अपने पदों से इस्तीफा दे दिया है।

अधिक जटिल बात बैलेंस शीट का मुद्दा है। वर्तमान में चर्चा में एक समाधान यह है कि विंकलेवोस भाईयों को Winklevoss Capital Fund LLC के माध्यम से कंपनी को दिए गए कई अरब डॉलर के ऋण को छूट दी जाए, जिसका संभावित तरीका इन ऋणों को शेयरों में परिवर्तित करना है। 31 दिसंबर, 2025 तक, जेमिनी के पास 4,619 BTC का अपूर्ण ऋण है, जो वर्तमान बाजार मूल्य के अनुसार 3.3 अरब डॉलर से अधिक है।

कंपनी के पास वर्तमान में लगभग 445 कर्मचारी हैं। हालांकि बाहरी समाचारों के कारण जिसमें उसके बंद विदेशी लाइसेंस के खरीदारों की बात की जा रही है, शेयर एक दिन में 9% की वृद्धि से बढ़ गए, लेकिन इस साल के शुरू से अब तक यह 50% से अधिक गिर चुका है। अनुमान है कि इन लाइसेंस के हस्तांतरण की प्रक्रिया जटिल और समय-सापेक्ष होने के कारण, वास्तविक लेनदेन की राशि कुछ ही मिलियन डॉलर से अधिक नहीं होगी, और यह राशि पिछले वर्ष 5.85 अरब डॉलर का नुकसान हुआ एक कंपनी के लिए महज एक बूँद है।

महोत्सव के बाद की स्थिति: लिस्टिंग लहर का अंत

जेमिनी की समस्या को समझने के लिए, आपको 2025 की गर्मियों में क्रिप्टो उद्योग के आईपीओ उत्सव में वापस जाना होगा। 13 अगस्त, 2025 को, बल्लिश (NYSE: BLSH) ने प्रति शेयर 37 डॉलर की कीमत पर अपनी प्रारंभिक सार्वजनिक पेशकश पूरी की और 1.15 बिलियन डॉलर जुटाए। पहले दिन, शेयर की कीमत 100 डॉलर के ऊपर पहुंच गई और अंत में 68 डॉलर पर बंद हुई, जो जारीकरण मूल्य से 83% से अधिक बढ़ गई और बाजार पूंजीकरण 100 बिलियन डॉलर से अधिक हो गया। ब्लैकरॉक (BlackRock) और आर्क इन्वेस्ट (Ark Invest) ने प्रारंभिक प्रस्ताव से पहले ही 200 मिलियन डॉलर के शेयर्स की खरीद का इरादा व्यक्त कर दिया था, और सामान्य निवेशकों की उत्साहजनक प्रतिक्रिया ने इसे और बढ़ाया।

एक महीने से कम समय के बाद, जेमिनी ने 12 सितंबर को नास्डैक पर प्रवेश किया, जिसकी शुरुआती कीमत 28 डॉलर रखी गई और यह शुरू ही 37 डॉलर तक पहुँच गई, पूरे दिन में 14% से अधिक की वृद्धि हुई, कुल मूल्यांकन 33 अरब डॉलर रहा और 20 गुना की अतिरिक्त मांग प्राप्त हुई। इसी समय, सर्कल, ईटोरो, और फिगर टेक्नोलॉजीज ने भी क्रमशः पूंजी बाजार में प्रवेश किया, जिससे “क्रिप्टो लिस्टिंग विंडो खुल गई” का दावा बहुत प्रचलित हो गया।

बाजार के टिप्पणीकारों का मानना है कि यह एक ऐसे उद्योग की ओर एक घोषणा है जिसने कई ध्वस्त होने का अनुभव किया है, लेकिन अंततः इसने पूरी तरह से अलग जवाब दिया। जेमिनी का पहला दिन 37 डॉलर पर खुला, और फिर इसकी कीमत में लगातार कमी हुई, और कम से कम छह महीनों के भीतर 5 डॉलर से नीचे गिर गया, जिससे लिस्टिंग के उच्चतम स्तर से 80% से अधिक की कमी हुई; बुलिश का प्रदर्शन सापेक्षिक रूप से बेहतर रहा, लेकिन बिटकॉइन के पतन के बाद इसने भी दबाव में आकर पीछे हटना शुरू कर दिया।

Compliance burden: Rising audit and legal advisory fees bring financial pressure

लिस्टिंग से केवल पूंजी ही नहीं, बल्कि लगातार बढ़ती बिल भी आती है। जेमिनी की 2025 की पहली छमाही की आय केवल 6790 डॉलर थी, जबकि इसी अवधि में शुद्ध हानि 2.82 अरब डॉलर थी। हानि में वृद्धि का मुख्य कारण नियामक और अनुपालन लागत में तेजी से वृद्धि है। लिस्टिंग के बाद पहली क्वार्टरली रिपोर्ट में तीसरे तिमाही में 159.5 मिलियन डॉलर की शुद्ध हानि दर्ज की गई, जिसका मुख्य कारण उच्च मार्केटिंग और लिस्टिंग संबंधी खर्च थे, भले ही उसी तिमाही में आय पहले के मुकाबले दोगुनी होकर 50.6 मिलियन डॉलर हो गई।

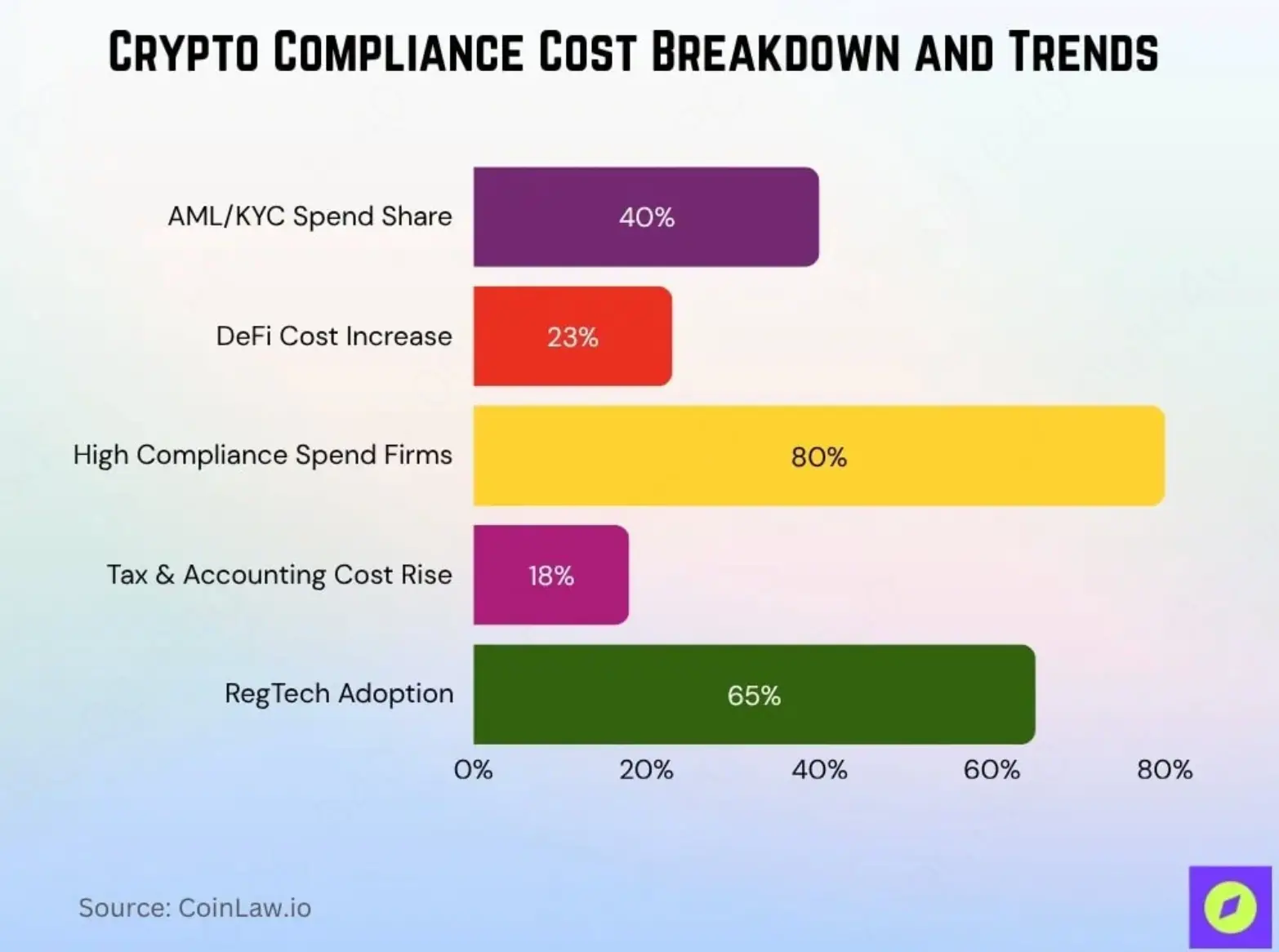

यह केवल जेमिनी की समस्या नहीं है, बल्कि पूरे उद्योग का सामना करना पड़ रहा है। CoinLaw के अनुसार, 2025 से 2026 तक छोटे और मध्यम एन्क्रिप्टो कंपनियों की औसत अनुपालन लागत 620,000 डॉलर से बढ़कर प्रति वर्ष लगभग 760,000 डॉलर हो गई, जो 22.5% की वृद्धि है; धोखाधड़ी रोकथाम (AML) और ग्राहक पहचान (KYC) प्रक्रियाएँ अनुपालन बजट का 40% घेरती हैं, जो सबसे बड़ी एकल लागत हैं, और कई कंपनियाँ अनुपालन की आवश्यकताओं के अनुकूल होने के लिए विशेष अनुपालन विभाग स्थापित करने के लिए मजबूर हो गई हैं।

लिस्टेड कंपनियों के लिए, इस लागत सूची में और भी दोगुना जोड़ा जाता है: ऑडिट शुल्क, कानूनी सलाहकार शुल्क, अमेरिकी सेक्युरिटीज एंड एक्सचेंज कमीशन (SEC) के लिए नियमित रिपोर्टिंग के अनुपालन खर्च, संस्थागत निवेशकों के प्रश्नों के लिए निवेशक संबंध विभाग, और प्रति तिमाही वित्तीय रिपोर्ट के प्रकाशन के बाद बाजार का दबाव। यहां तक कि विशाल Coinbase ने भी न्यूयॉर्क राज्य फाइनेंशियल सर्विसेज डिपार्टमेंट (NYDFS) द्वारा 100 मिलियन डॉलर का धोधोह प्रतिरोध और साइबर सुरक्षा अनुपालन जुर्माना देना पड़ा, जिसमें से 50 मिलियन डॉलर सीधा जुर्माना था और अन्य 50 मिलियन डॉलर सुधारात्मक प्रयासों में लगाए गए।

जेमिनी एक पारंपरिक अनुपालन-प्राथमिक रणनीति है, जो लंबे समय तक "सबसे अनुपालनकारी क्रिप्टो एक्सचेंज" को अपनी ब्रांडिंग की केंद्रीय बिंदु के रूप में रखती रही है। लेकिन विरोधाभास यह है कि यही रणनीति मंदी के दौरान इसे किसी भी प्रतिद्वंद्वी से अधिक कमजोर बना देती है: जब व्यापार आयतन कम होता है, तो आय सीधे गिर जाती है, लेकिन सूचीबद्धता बनाए रखने के लिए जमा किए गए अनुपालन लागतें भारी वित्तीय दबाव पैदा करती हैं।

अल्पप्रचलित मुद्राओं के आकर्षण का संरचनात्मक सूखापन

दूसरी ओर, जेमिनी की समस्या पूरे क्रिप्टो बाजार के परिवर्तन का प्रतिबिंब है, और यह परिवर्तन शैम्पॉन बाजार में सबसे स्पष्ट रूप से दिखाई देता है। पिछली हर बुल राउंड में, शैम्पॉन सीजन लगभग मानक स्क्रिप्ट था: बिटकॉइन के ऊपर जाने के बाद, पैसा ईथरियम की ओर बहता था, फिर सोलाना की ओर, और फिर विभिन्न लो-मार्केट-कैप टोकन की ओर, जिससे समृद्धि का एक लहरदार प्रभाव बनता था। इस तर्क की पूर्वधारणा है कि "क्रिप्टो बाजार एक तरलता-बंद टैंक है", जहां पैसा आने के बाद केवल विभिन्न संपत्तियों के बीच घूमता है।

लेकिन 2025 में, यह पूर्वधारणा टूट गई। 2025 के अंत तक, क्रिप्टोकरेंसी एक्सचेंज ट्रेडेड प्रोडक्ट्स (ETP) का वैश्विक संपत्ति प्रबंधन आकार लगभग 1800 अरब डॉलर तक पहुँच गया, और बिटकॉइन एक्सचेंज ट्रेडेड फंड्स (ETF) संस्थागत निवेश के लिए मुख्य प्रवेश द्वार बन गए, जिससे अल्टकॉइन्स पर कुछ दबाव पड़ा। इसके अलावा, 2025 के पूरे वर्ष भर बिटकॉइन की प्रभुत्व दर लगभग 59% के आसपास रही, और बिटकॉइन के बाहर के क्रिप्टो मार्केट का TOTAL2 सूचकांक 10 महीने के उच्च स्तर 1.77 ट्रिलियन डॉलर से घटकर 12 महीने में 1.19 ट्रिलियन डॉलर हो गया, जिसमें 32% की कमी आई, और यह 50-सप्ताह की सरल रेखा सहित महत्वपूर्ण समर्थन स्तरों को तोड़कर नीचे आ गया।

हालांकि 2025 में सोलाना, रिपल (XRP), डॉगकॉइन (Dogecoin), चेनलिंक जैसे कई स्टेकर कॉइन ETFs को मंजूरी मिली, लेकिन निवेश अभी भी बिटकॉइन और ईथरियम उत्पादों पर केंद्रित है; स्टेकर कॉइन ETFs ने केवल विकल्पों को विस्तारित किया है, न कि निवेश वितरण को वास्तविक रूप से बदला है। न्यूयॉर्क मेलन बैंक (BNY) के ग्लोबल ETF एसेट सर्विसेज प्रमुख ने कहा कि स्टेकर कॉइन ETFs "उसी स्तर पर विस्तार नहीं हो सकते, क्योंकि वे बाजार चक्र के प्रति अत्यधिक संवेदनशील हैं, और मांग की गतिविधि कीमतों के ऊपर-नीचे होने पर बदलती रहेगी।"

दूसरे शब्दों में, संस्थागत निवेश अब एक “संगत और कम घर्षण वाला प्रवेश मार्ग” प्राप्त कर चुके हैं, और अब उन्हें Solana खरीदने के लिए द्वितीयक बाजार में तरलता जोखिम उठाने की आवश्यकता नहीं है। दूसरी ओर, शैम्पोन का अतिरिक्त प्रीमियम, जो पहले उनके प्रवेश की उच्च घर्षण और अवैध स्थिति से होने वाले अचानक समृद्धि की उम्मीद से उत्पन्न हुआ था; अब ये दोनों प्रतिरोध धीरे-धीरे लुप्त होते जा रहे हैं।

क्रिप्टो कॉन्सेप्ट्स बनाम शैम टोकन: लिक्विडिटी का जीरो-सम गेम

इस बाजार के परिवर्तन के दूसरे पहलू में, निवेशकों के विकल्पों में भारी वृद्धि हुई है। 2021 में, एक क्रिप्टो मार्केट में निवेश करना चाहने वाला संस्थागत निवेशक के पास बहुत सीमित विकल्प थे: सीधे क्रिप्टो कॉइन खरीदना, Coinbase के शेयर खरीदना, या ग्रे स्केल के GBTC ट्रस्ट को खरीदना और उसके लंबे समय तक के नकारात्मक प्रीमियम को सहन करना। 2025 तक, यह विकल्पों की सूचि काफी विस्तृत हो गई है: बिटकॉइन स्पॉट ETF, ईथीरियम स्पॉट ETF, Strategy (MSTR), Bitmine (BMNR)...

क्रिप्टो कॉन्सेप्ट स्टॉक और ईटीएफ के उदय ने वास्तविकता में "शैम्पू कॉइन लिक्विडिटी पंप" की भूमिका निभाई है। क्रिप्टो ETP का वैश्विक संपत्ति प्रबंधन आकार लगभग 1800 अरब डॉलर तक पहुँच गया है, और इसमें से काफी हिस्सा पिछले समय में शैम्पू कॉइन की ओर बहने वाली संभावित निवेश धारा से अलग किया गया है। बड़े निवेशक शैम्पू कॉइन की विशिष्ट पृष्ठभूमि जोखिमों—जैसे अपारदर्शी ऑडिट, कॉन्ट्रैक्ट दुर्बलताएँ, और लिक्विडिटी का समाप्त होना—को स्वीकार किए बिना ही क्रिप्टो मार्केट के जोखिम को प्राप्त कर सकते हैं।

परिणामस्वरूप, शैम्प कॉइन बाजार की तरलता लगातार खराब हो रही है। उथले ऑर्डर बुक का मतलब है कि कोई भी थोड़ा बड़ा खरीद या बिक्री ऑर्डर तीव्र उतार-चढ़ाव पैदा कर सकता है, जो वापस उन संस्थागत निवेशकों को भगा देता है जिन्हें भविष्यवाणीयोग्य तरलता की आवश्यकता होती है, और इस तरह एक नकारात्मक चक्र बनता है।

बाहरी बोनस के खत्म होने के बाद, प्रीमियम कहाँ गया?

कहा जा सकता है कि क्रिप्टो संपत्तियों का "अतिरिक्त प्रीमियम" कभी बिना कारण का बुलबुला नहीं होता, इसके वास्तविक संरचनात्मक स्रोत होते हैं।

एक है नियामक आर्बिट्रेज प्रीमियम: अनुपालन न करने वाले एक्सचेंज या प्रोजेक्ट नियामक लागत का भार नहीं उठाते, इसलिए उनकी लाभ संरचना नियामक रूप से संगत प्रतिद्वंद्वी की तुलना में स्वाभाविक रूप से बेहतर होती है। हालाँकि, जैसे-जैसे नियामक लागतें वैश्विक स्तर पर समान होती जा रही हैं, 2025 में छोटे और मध्यम क्रिप्टो कंपनियों की औसत नियामक व्यय 22.5% बढ़ गया है, और नियामक कर्मचारियों की संख्या लगातार बढ़ रही है, जिससे यह अंतर समाप्त हो रहा है। चाहे Gemini जैसे सूचीबद्ध हों या असूचीबद्ध छोटे एक्सचेंज, सभी नियामक के "प्रवेश शुल्क" का भुगतान कर रहे हैं।

दूसरा, लिक्विडिटी की कमी का प्रीमियम: जब क्रिप्टो मार्केट एक नाममात्र का संपत्ति था और प्रवेश की बाधाएँ बहुत अधिक थीं, तब पहले प्रवेश करने वाले हिस्सेदार स्वाभाविक रूप से दुर्लभता का लाभ प्राप्त करते थे। लेकिन स्पॉट ETF के व्यापक होने और क्रिप्टो-संबंधी स्टॉक के लिस्ट होने के साथ, संस्थागत प्रवेश की घर्षण लागत में भारी कमी आई है, और पहले का "केवल सेकेंडरी मार्केट पर ही प्राप्त होने वाला अतिरिक्त रिटर्न" अब मौजूद नहीं है।

जेमिनी की समस्या यह है कि उसने दस साल तक "सबसे अनुपालन वाली क्रिप्टो एक्सचेंज" बनाने में समय बिताया और सही समय पर इस ब्रांड को लिस्टिंग प्रीमियम में बदल दिया। हालाँकि, लिस्टिंग के बाद का सच यह है: यह एक ऐसे प्रतिस्पर्धी वातावरण में प्रवेश कर गया है, जहाँ "अनुपालन" मूलभूत न्यूनतम आवश्यकता है, और इसे किसी भी गैर-लिस्टेड प्रतिद्वंद्वी की तुलना में अधिक भारी स्थिर लागत उठानी पड़ रही है।

पूरे बाजार के लिए, जो रिवार्ड पहले क्रिप्टो संपत्तियों के अतिरिक्त रिटर्न को समर्थन दे रहे थे, वे अब एक-एक करके बाजार द्वारा अवशोषित हो रहे हैं। शेष बचा हुआ, वास्तविक मूलभूत बातें हैं: प्रोटोकॉल का वास्तविक उपयोग, एक्सचेंज की लिक्विडिटी की गहराई, और संस्थागत अपनाने की स्थायित्व। इस ऐसे दुनिया में, जो “पारंपरिक वित्तीय तर्क” के करीब है, कहानियों द्वारा मूल्यांकन का समय संभवतः चुपचाप समाप्त हो चुका है।