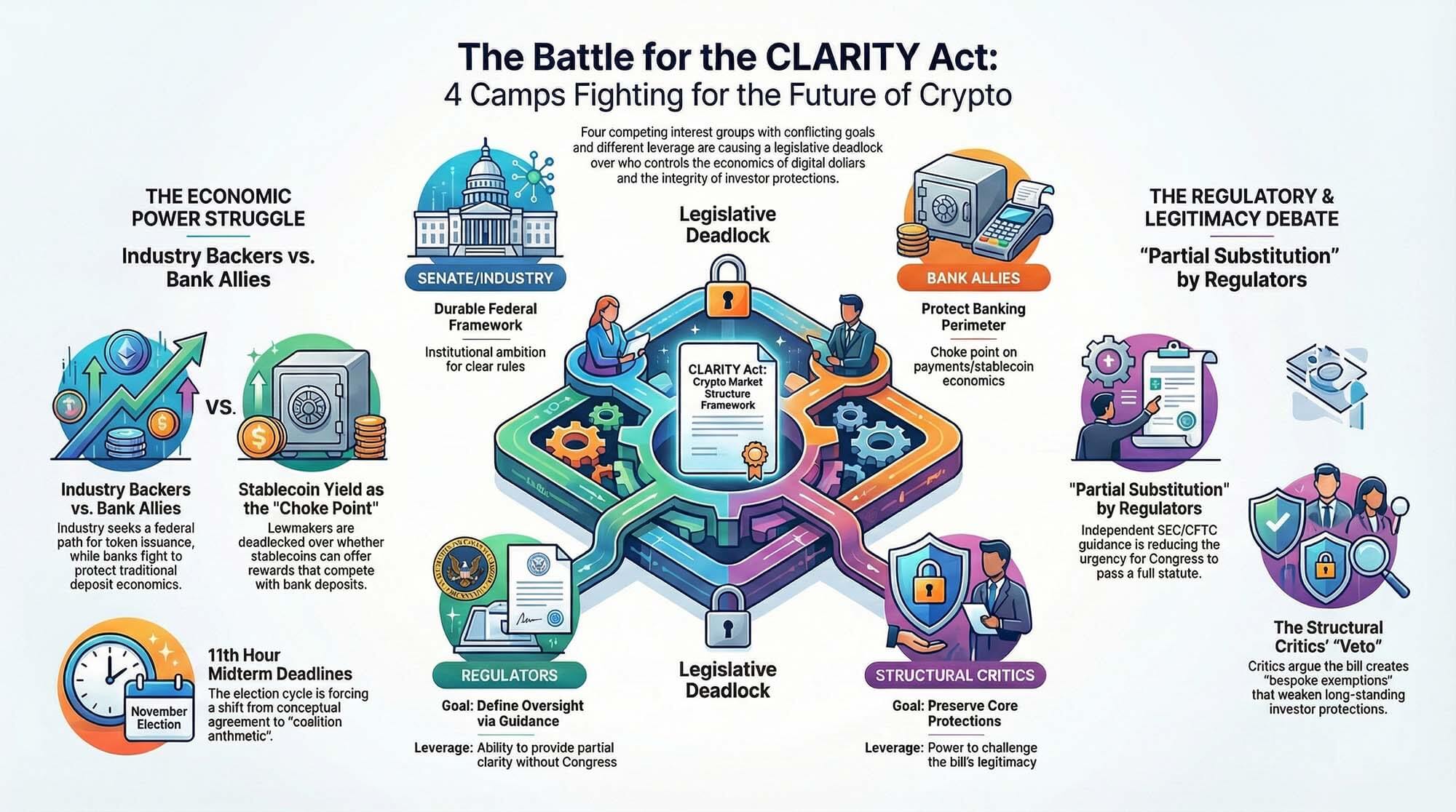

CLARITY Act को क्रिप्टो पर एक स्थायी बाजार संरचना लागू करने के लिए वाशिंगटन में पेश किया गया। अब यह एक चार-पक्षीय लड़ाई का केंद्र है, जिसमें यह निर्धारित किया जा रहा है कि इस संरचना को कौन परिभाषित करेगा, इसके भीतर कौन भुगतान प्राप्त करेगा, इसकी निगरानी कौन करेगा, और मौजूदा वित्तीय नियमों में से कितना हिस्सा इस पुनर्लेखन से बच पाएगा।

विधेयक अभी भी क्षेत्राधिकार की स्पष्टता के लिए व्यापक भाषा शामिल करता है, जिसमें सीनेट बैंकिंग समिति का बहुमत एक ऐसा ढांचा प्रस्तुत करता है जो SEC और CFTC के बीच स्पष्ट सीमाएँ खींचता है और अनुकूलित अनुदान और धोखाधड़ी के खिलाफ सुरक्षा उपाय जोड़ता है।

उस फ्रेम के आसपास, गठबंधन चार दलों में टूट गया है, जिनके सफलता की अलग-अलग परिभाषाएँ हैं। सीनेट और उद्योग समर्थक अभी भी एक संघीय बाजार-संरचना बिल चाहते हैं जो क्रिप्टो कंपनियों को संयुक्त राज्य अमेरिका के नियमन में एक कार्यक्षम मार्ग प्रदान करे।

बैंक-संबंधित आलोचक स्टेबलकॉइन लाभ को अलग करना चाहते हैं और डिपॉज़िट अर्थव्यवस्था को बैंकिंग प्रणाली से बाहर जाने से रोकना चाहते हैं। नियामक अपने स्वयं के चैनलों के माध्यम से आगे बढ़ना शुरू कर चुके हैं, जिसमें SEC और CFTC ने एक नया समझौता ज्ञापन पर हस्ताक्षर किए हैं और SEC ने क्रिप्टो संपत्ति की नई व्याख्या जारी की है, जो कांग्रेस द्वारा स्वयं के लिए आरक्षित स्पष्टता प्रदान करना शुरू कर रही है।

संरचनात्मक आलोचक अभी भी तर्क देते हैं कि यह बिल क्रिप्टो को मूल निवेशक सुरक्षा से बाहर निकाल देगा, जिसका समर्थन Better Markets और पूर्व CFTC अध्यक्ष टाइमोथी मैसड के द्वारा पिछले संसदीय प्रमाणन में किया गया था।

उस टक्कर ने बिल के आकार को बदल दिया। जो एक संविधानिक डिजाइन के प्रश्न के रूप में शुरू हुआ, वह अब बातचीत की शक्ति पर प्रतिस्पर्धा बन गया है।

प्रत्येक दल प्रक्रिया को धीमा कर सकता है, प्रत्येक दल उपभोक्ता सुरक्षा का कुछ संस्करण दावा कर सकता है, और प्रत्येक दल अलग स्रोत के साथ अगले चरण में प्रवेश करता है। सीनेट और उद्योग समर्थक सबसे व्यापक संस्थागत लक्ष्य रखते हैं।

यह क्यों महत्वपूर्ण है: क्लैरिटी एक्ट का उद्देश्य क्रिप्टो को अमेरिकी कानून के साथ जोड़ना था, जिसमें एक्सचेंज, टोकन और कस्टडी के लिए स्पष्ट नियम शामिल थे। अगर इसमें देरी होती है या इसका दायरा संकुचित हो जाता है, तो कंपनियाँ नियमन और एजेंसी के मार्गदर्शन द्वारा आकार दिए गए टुकड़ा-टुकड़ा व्यवस्था में रहती हैं, जबकि बैंक डॉलर-आधारित वित्तीय गतिविधियों पर अधिक कठोर नियंत्रण बनाए रखते हैं। परिणाम यह तय करेगा कि क्रिप्टो पारंपरिक डिपॉज़िट और भुगतान प्रणालियों के साथ सीधी प्रतिस्पर्धा कर सकता है या एक संकुचित परिधि के भीतर संचालित होगा।

बैंक और उनके सहयोगी भुगतान, अर्थव्यवस्था और स्टेबलकॉइन पुरस्कारों के चारों ओर एक गला घोंट रखते हैं। नियामकों के पास आंशिक प्रतिस्थापन की शक्ति है, क्योंकि SEC और CFTC से प्रत्येक व्याख्यात्मक मार्गदर्शन उस अनिश्चितता के समूह को संकुचित करता है, जिसने पहले CLARITY को एकमात्र पुरस्कार बनाया था।

संरचनात्मक आलोचक वैधता पर बहस पर वीटो रखते हैं क्योंकि उनकी तर्क वाशिंगटन के एक लंबे समय से चल रहे डर को संबोधित करती है कि क्रिप्टो बिल्स पुराने कानूनों द्वारा एक बार लागू किए गए अपवादों को बदलने के लिए विशिष्ट अपवाद बना सकते हैं।

कैलेंडर ने दबाव बढ़ा दिया। जनवरी में, सीनेट बैंकिंग अध्यक्ष टिम स्कॉट ने कहा कि समिति अपना मार्कअप स्थगित कर देगी जब तक कि दलीय सहमति पर बातचीत जारी रहे।

उसी महीने के बाद, सीनेट कृषि समिति ने संबंधित बाजार-संरचना विधेयक को आगे बढ़ाया, जिससे गति बनी रही और यह बताया गया कि मुख्य बाधा अब बातचीत के कमरे में स्थानांतरित हो गई है।

मार्च तक, स्टेबलकॉइन पुरस्कारों पर लड़ाई बिल में केंद्रीय दबाव बिंदु बन गई, जहाँ सार्वजनिक रिपोर्टिंग और कांग्रेसी चर्चा एक ही निष्कर्ष पर आ गईं: एक फ्रेमवर्क बिल तभी आगे बढ़ सकता है अगर कानून बनाने वाले क्रिप्टो के व्यापक उपयोगिता के लिए दबाव और बैंकिंग के विमानीकरण और डिपॉज़िट प्रतिस्पर्धा के चिंताओं को समझौते का रास्ता खोज पाएं।

इससे CLARITY एक परिचित वाशिंगटन रवैये में छोड़ दिया गया, जो सिद्धांत रूप में गठबंधनों को आकर्षित करने के लिए पर्याप्त व्यापक था, लेकिन आय रेखाएँ दिखाई देने पर विभाजन को उत्पन्न करने के लिए पर्याप्त विशिष्ट था।

पहले दो दल विधेयक के आर्थिक केंद्र पर लड़ रहे हैं। पहला दल अभी भी CLARITY को उस साधन के रूप में देखता है जो अंततः क्रिप्टो बाजार संरचना को संघीय कानून में स्थापित कर सकता है।

उस दल में सीनेट गणतंत्रवादी शामिल हैं, जिन्होंने महीनों तक तर्क दिया है कि इस उद्योग के लिए कांग्रेस के माध्यम से नियम बनाए जाने चाहिए, न कि मामला-दर-मामला निष्पादन के माध्यम से, और इसके साथ ही उद्योग का एक बड़ा हिस्सा जो टोकन जारीकरण, एक्सचेंज गतिविधि, ब्रोकरेज, कस्टडी और डिसेंट्रलाइज्ड नेटवर्क में भागीदारी के लिए कानूनी मार्ग चाहता है।

मूल आकर्षण हमेशा समान रहा है। एक संघीय ढांचा संस्थाओं के बीच अधिकारों के स्पष्ट आवंटन, एक अधिक भविष्यवाद्य अनुपालन प्रक्रिया, और इस बारे में अधिक स्पष्टता का वादा करता है कि कौन सी चीजें प्रतिभूति कानून के अंतर्गत आती हैं और कौन सी वस्तुओं के नियमन के अंतर्गत आती हैं।

सीनेट बैंकिंग बहुमत का सारांश इस दृष्टिकोण को दर्शाता है, जो इस विचार पर निर्भर करता है कि एक एकल ढांचा उस बाजार पर परिभाषात्मक क्रम लागू कर सकता है, जिसने कई वर्षों तक नियामक ओवरलैप के भीतर काम किया है।

क्रिप्टो कंपनियों के लिए, यह निवेदन प्रक्रिया से गहरा है। एक कानून ऐसी नियमों के तहत पूंजी निर्माण की संभावना प्रस्तुत करता है, जिन्हें संस्थाएं जोखिम उठा सकती हैं, बोर्ड स्वीकृत कर सकते हैं, और कानूनी टीमें हर नियामक चक्र के आसपास विश्लेषण को फिर से बनाए बिना सुरक्षित कर सकती हैं।

यील्ड राजनीति ने CLARITY को डिजिटल डॉलर की आर्थिकता पर लड़ाई में बदल दिया

पहले वर्ग की लक्ष्य दूसरे वर्ग से टकराती है, जिसने स्टेबलकॉइन यील्ड और डिजिटल डॉलर की अर्थव्यवस्था के चारों ओर संघर्ष केंद्रित किया है। Bank Policy Institute ने बैंक-अनुकूल पोज़ीशन को असामान्य रूप से स्पष्ट कर दिया है।

उस दृष्टिकोण से, कानून निर्माताओं को स्टेबलकॉइन संरचनाओं को पारंपरिक बैंकिंग परिधि के बाहर डिपॉज़िट-जैसे उत्पादों को पुनः बनाने से रोकना होगा, खासकर अगर वे उत्पाद ऐसे पुरस्कार या आय पार करने लगें जो ब्याज की तरह दिखें और महसूस हों। उस तर論 के अनुसार, खतरा संरचनात्मक है।

अगर टोकनाइज़्ड डॉलर्स बड़े पैमाने पर रिटर्न या कार्यात्मक रूप से समान प्रोत्साहन प्रदान कर सकते हैं, तो वाणिज्यिक बैंक डिपॉज़िट का सामना एक नए प्रकार की प्रतिस्पर्धा से हो रहा है, भुगतान गतिविधियाँ स्थानांतरित हो जाती हैं, और प्रudential परिधि उसी स्थान पर पतली हो जाती है जहाँ नियामकों ने सालों तक मजबूत करने की कोशिश की है। यही कारण है कि स्टेबलकॉइन पुरस्कार का संघर्ष बिल का मुख्य चॉक पॉइंट बन गया।

यह वह स्थान है जहाँ बाजार संरचना और बैलेंस शीट राजनीति मिलती हैं।

उन दोनों वर्ग अभी भी अपने लक्ष्यों को ओवरलैपिंग भाषा के साथ वर्णित कर सकते हैं। दोनों कह सकते हैं कि वे उपभोक्ता सुरक्षा, संचालनात्मक अखंडता, और एक ऐसा ढांचा चाहते हैं जो क्रिप्टो गतिविधियों को नियंत्रित रूपों में ले जाए।

जब चर्चा डिजिटल डॉलर द्वारा उत्पन्न अर्थव्यवस्था को कौन प्राप्त करता है, तो ओवरलैप समाप्त हो जाता है। उद्योग का दल उत्पाद विकास, वितरण और आर्थिक पास-थ्रू के लिए पर्याप्त स्थान चाहता है, ताकि संघीय अनुपालन वाले क्रिप्टो व्यवसाय बनाने के लायक हों।

बैंक-संबद्ध दल चाहता है कि किसी भी ऐसी सुविधा के चारों ओर एक स्पष्ट बाधा हो जो डिपॉज़िट से मूल्य को टोकनाइज़्ड विकल्पों में खींच सके। यह विवाद एक अनुच्छेद से परे जाता है।

यह विधायकों को भुगतान, एक्सचेंज डिज़ाइन, ब्रोकरेज अर्थशास्त्र, वॉलेट आर्किटेक्चर और क्रिप्टो कंपनियों को डॉलर मध्यस्थता में पहले से ही प्रभुत्व रखने वाली संस्थाओं के साथ प्रतिस्पर्धा करने के लिए कितनी स्वतंत्रता दी जाए, इस बारे में सोचने का तरीका आकार देता है। एक पक्ष के लिए किया गया हर समझौता दूसरे पक्ष द्वारा कल्पित बिल से उपयोगिता को कम करने की प्रवृत्ति रखता है।

परिणाम एक बातचीत है जिसका औपचारिक विषय बाजार संरचना है और जिसका वास्तविक केंद्र नियंत्रण है मौद्रिक रेल पर। यही कारण है कि अधिकार क्षेत्र पर पिछली बातचीत की तुलना में CLARITY बहस का यह चरण अधिक संकुचित और अधिक राजनीतिक महसूस होता है।

अधिकार क्षेत्र को पाठ में विभाजित किया जा सकता है। आर्थिक नियंत्रण से विजेता और हारने वाले बनते हैं, जिनमें संगठित लॉबी, समिति संबंध, और अंतिम पाठ में सीधा वित्तीय हित शामिल होता है।

पहला दल अभी भी एक स्थायी संघीय ढांचा चाहता है। दूसरा दल चाहता है कि यह ढांचा इतना कठोर रूप से आकारित हो कि यह डिजिटल मुद्रा की अर्थव्यवस्था को इस तरह से नहीं बदले कि बैंकों के क्षति पर क्रिप्टो कंपनियों को लाभ हो।

दोनों दल प्रगति के साथ रह सकते हैं। प्रत्येक अलग तरह से प्रगति को परिभाषित करता है, और यह अंतर ही बिल को आगे बढ़ने से रोकता है।

तीसरा दल स्वयं नियामक व्यवस्था के भीतर स्थित है और व्यावहारिक समन्वय और व्याख्यात्मक मार्गदर्शन के साथ बिल में एक नया जटिलता लाया। 11 मार्च को, SEC और CFTC ने क्रिप्टो निगरानी पर समन्वय में सुधार के लिए एक नया समझौता पत्र घोषित किया।

कुछ दिनों बाद, 17 मार्च को, SEC ने एक नया व्याख्या जारी किया जिसमें क्रिप्टो संपत्ति पर संघीय सुरक्षा कानूनों के लागू होने का स्पष्टीकरण दिया गया, जिसके साथ CFTC ने सार्वजनिक रूप से इस प्रयास का समर्थन किया. 20 मार्च तक, CFTC ने क्रिप्टो-संबंधी अक्सर पूछे जाने वाले प्रश्न जोड़ दिए, जिन्होंने इसी कार्य की दिशा जारी रखी।

उन कार्यों ने कोई कानून नहीं बनाया, और उन्होंने हर विवादित किनारे के मामले को हल नहीं किया, फिर भी उन्होंने CLARITY के चारों ओर के मैदान को ऐसे बदल दिया कि कानून बनाने वाले महसूस कर सकें। कांग्रेस एक ऐसा बिल लेकर बातचीत कर रहा था जिसका उद्देश्य स्पष्टता प्रदान करना था।

नियामकों ने खुद उस स्पष्टता के टुकड़े प्रदान करना शुरू कर दिए।

नियामक क्षेत्र को आकार दे रहे हैं, जबकि संरचनात्मक आलोचक वैधता के संघर्ष को जीवित रखे हुए हैं

इस स्थानांतरण से दो त немी प्रभाव पड़े। पहला, इसने उद्योग के हितधारकों को कुछ संचालनात्मक श्वास की जगह प्रदान की, विशेष रूप से यह देखते हुए कि सुरक्षा कानून के संदर्भ में कुछ क्रिप्टो गतिविधियों का विश्लेषण कैसे किया जाता है।

कानूनी विशेषज्ञों ने बदलाव के महत्व पर जल्दी ही ध्यान केंद्रित किया। मार्च 19 के विश्लेषण में, Katten ने SEC और CFTC के मार्गदर्शन को क्षेत्र के लिए एक प्रमुख घटना के रूप में वर्णित किया, जिसमें एयरड्रॉप, माइनिंग, स्टेकिंग और व्रैपिंग जैसी गतिविधियों के अधिक स्पष्ट उपचार की ओर इशारा किया गया।

दूसरा, मार्गदर्शन ने कांग्रेस के लेवरेज को बदल दिया। एजेंसी की कार्रवाई के माध्यम से प्रत्येक स्पष्टता की वृद्धि CLARITY को केवल आदेश का मार्ग माने जाने वाली एकमात्र आवश्यकता की तत्परता को कम करती है।

यह एक सूक्ष्म लेकिन शक्तिशाली गतिशीलता बनाता है। दबाव के अधीन एक बिल आमतौर पर दुर्लभता से ऊर्जा प्राप्त करता है।

जब नियामक आंशिक विकल्प बनाना शुरू कर देते हैं, तो कानून बनाने वाले उन अस्थिर दलों को एक क्रांतिकारी प्रगति के नाम पर राजनीतिक रूप से महंगी छूट देने के लिए आमंत्रित करते समय अधिक कठिनाई का सामना करते हैं।

यह बदलाव सभी के लिए कानूनी ढांचे के मामले को कमजोर नहीं करता। एक नियामक व्याख्या, कांग्रेस के ढांचे की तुलना में टिकाऊपन की श्रेणी में नीचे होती है, और लंबे निवेश के समयकाल वाले उद्योग के हितधारक अभी भी एजेंसी के मार्गदर्शन की बजाय कानूनी ढांचे को पसंद करते हैं।

हालांकि तीसरे दल को CLARITY के लिए मामले को मिटाने की आवश्यकता नहीं है ताकि बातचीत प्रभावित हो। इतना ही प्रदर्शित करना पर्याप्त है कि तुरंत पारित करना ही व्यवस्था वापस लाने का एकमात्र तरीका है।

यह पहले से ही हो रहा है। जितना अधिक एजेंसियाँ समन्वय करती हैं, उतना ही आसान हो जाता है कानून निर्माताओं के लिए देरी, संकीर्ण पाठ, या ऐसे बिल के समझौता संस्करण को स्वीकार करने का जो सबसे तीव्र संघर्षों को सुलझाता है और कुछ बड़े संरचनात्मक लक्ष्यों को दूसरे चक्र के लिए छोड़ देता है।

कुछ सीनेटर्स के लिए, यह सावधानी की तरह महसूस हो सकता है। कुछ उद्योग प्रतिनिधियों के लिए, यह महसूस हो सकता है कि बिल का केंद्र वास्तविक समय में बातचीत से बाहर हो रहा है।

नियामक वर्ग एक दूसरे तरीके से भी दबाव डालता है। यह एक राजनीतिक दबाव रिलीफ प्रदान करता है।

वे विधायक जो कहना चाहते हैं कि वाशिंगटन क्रिप्टो पर प्रगति कर रहा है, वे CLARITY के अंदर हर मुद्दे का तुरंत समाधान किए बिना SEC और CFTC की ओर इशारा कर सकते हैं। इससे टालमटोल की लागत कम होती है और फ्लोर पर लाने के लायक अंतिम समझौते का सीमांकन बढ़ जाता है।

एक ऐसा बिल जो एक बार अनिवार्य लगता था, अब संस्थागत अनुकूलन के संदर्भ में अतिरिक्त मूल्य साबित करने के लिए मजबूर है। यह एक कठिन मानदंड है, खासकर एक ऐसे गठबंधन के लिए जो पहले से ही स्टेबलकॉइन पुरस्कार, संघीय प्राथमिकता, DeFi व्यवहार और निवेशक संरक्षण भाषा पर आंतरिक विवाद का सामना कर रहा है।

चौथा दल वाशिंगटन में हर क्रिप्टो बिल के नीचे छिपे प्रश्न को लगातार पूछता रहता है: क्या यह ढांचा इस क्षेत्र को मौजूदा कानून में एकीकृत करता है, या क्या यह एक विशेष लेन बनाता है जो बाकी वित्त के क्षेत्र द्वारा अभी भी बनाए रखे जा रहे सुरक्षा उपायों को कमजोर करता है?

इस चिंता ने Better Markets जैसे समूहों को प्रेरित किया है और पूर्व CFTC अध्यक्ष टिमोथी मैसाड के पिछले गवाही में भी यह दिखाई दिया है, जिन्होंने तर्क दिया कि CLARITY जैसे प्रस्ताव सुरक्षित और कच्चे माल के बीच काल्पनिक भेद बना सकते हैं, जिससे निवेशक सुरक्षा की पहुंच कम हो सकती है।

इस दल को पूरी तरह तर्क जीतने की आवश्यकता नहीं है, बल्कि इसे केवल वैधता के चुनौती को जीवित रखना है।

जब वह चुनौती बहस के केंद्र में आ जाती है, तो प्रत्येक प्रावधान को एक दूसरे दृष्टिकोण से देखा जाता है। एक अनुदान व्यवस्था एक प्रश्न बन जाती है कि क्या अनुदान अधिक मजबूत दायित्वों को बदल देता है।

एक अधिकार क्षेत्रीय ट्रांसफ़र यह प्रश्न बन जाता है कि क्या वर्गीकरण के माध्यम से निगरानी को कमजोर किया जा रहा है। टोकन बाजारों के लिए एक मार्ग यह प्रश्न बन जाता है कि क्या यह मार्ग ऐसी छूटों पर निर्भर करता है जिन्हें पुराने क्षेत्र कभी नहीं प्राप्त करते।

यहीं चारों दल सबसे अधिक टकराते हैं। सीनेट और उद्योग के समर्थक एक ऐसा ढांचा चाहते हैं जिसे कंपनियाँ स्केल पर उपयोग कर सकें।

बैंक-अनुकूल आलोचक आय गतिशीलता को समाप्त करना चाहते हैं जो डिपॉज़िट और भुगतान अर्थव्यवस्था पर दबाव डाल सकती है। नियामक पहले से ही दिखा चुके हैं कि कुछ स्पष्टता संस्थागत कार्रवाई के माध्यम से उभर सकती है, जिससे कमजोर शर्तों पर एक व्यापक विधायी समझौते को स्वीकार करने का दबाव कम हो जाता है।

संरचनात्मक आलोचक इस प्रश्न पर जोर देते रहते हैं कि विधेयक पुरानी सुरक्षा की अखंडता को बनाए रखता है या नहीं। पहले समूह को संतुष्ट करने वाला एक समझौता, जो व्यापक उपयोगिता को बनाए रखता है, दूसरे और चौथे समूह को चिंतित कर सकता है।

दूसरे और चौथे वर्ग को संतुष्ट करने के लिए परिधि को सख्त करने वाला समझौता पहले वर्ग को एक ऐसा ढांचा छोड़ सकता है जिसका कम सामरिक मूल्य हो। नियामक-नेतृत्व वाली स्पष्टता पर भारी रूप से निर्भर करने वाला समझौता धीरे-धीरे प्रगति की इच्छा रखने वाले कानून निर्माताओं को संतुष्ट कर सकता है, जबकि उद्योग के हितधारकों को कम स्थायी समाधान मिल सकता है।

इसलिए अंतिम प्रश्न संकल्पनात्मक सहमति के बजाय गठबंधन अंकगणित का मुद्दा बन गया है। सभी चार दल कह सकते हैं कि वे क्रम चाहते हैं।

आदेश बिंदु के लिए उनकी शर्तें विपरीत दिशाओं में हैं।

मध्यावधि का दबाव एक नीति बातचीत को गठबंधन अंकगणित में बदल रहा है

मध्यावधि कैलेंडर इन सभी विरोधाभासों को और तीव्र कर देता है। नवंबर ध्यान, विधायी बैंडविड्थ और जटिल वित्तीय कानूनों के लिए राजनीतिक इच्छाशक्ति पर डेडलाइन लगाता है, जिससे दोनों दलों के भीतर प्रतिकूल दबाव पैदा होता है।

जैसे-जैसे कैलेंडर आगे बढ़ता है, उन सभी दलों के लिए प्रतीक्षा का मूल्य बढ़ता है, जो मानते हैं कि वर्तमान सस्ती कीमत बहुत अधिक है। यदि वैकल्पिक विकल्प उनके पसंदीदा स्टेबलकॉइन अर्थव्यवस्था है, तो बैंक प्रतीक्षा कर सकते हैं।

अगर वैकल्पिक चीज एक ऐसा ढांचा है जिसे वे बहुत अनुमतिशील मानते हैं, तो संरचनात्मक आलोचक प्रतीक्षा कर सकते हैं। नियामक अपने अपने क्षेत्र में आगे बढ़ते रह सकते हैं।

उद्योग समूह तर्क जारी रख सकते हैं कि देरी से लागत आती है, लेकिन यह संदेश कमजोर हो जाता है अगर एजेंसियाँ बाजार के बड़े हिस्सों को कार्यरत रखने के लिए पर्याप्त मार्गदर्शन जारी रखती रहती हैं।

इसलिए, क्लैरिटी को पारित करने में सक्षम गठबंधन को केवल स्पष्टता के चारों ओर एक साझा बातचीत की आवश्यकता नहीं है। इसे एक समझौता चाहिए जो पहले वर्ग को पर्याप्त उपयोगयोग्य संरचना प्रदान करे, दूसरे वर्ग को डॉलर अर्थव्यवस्था के चारों ओर पर्याप्त सुरक्षा प्रदान करे, तीसरे वर्ग को एक भूमिका दे जो विधि के साथ संगत हो और उसकी प्रतिस्पर्धा न करे, और चौथे वर्ग को पर्याप्त आश्वासन दे कि मूल सुरक्षाएँ अखंड रहेंगी।

वह रास्ता संकीर्ण है। यह अभी भी यात्रा के लिए संभव है, हालांकि त्रुटि के लिए स्थान संकुचित हो गया है।

एक कार्यक्षम समझौता संभवतः कानून बनाने वालों को इस बिल को एक अधिकतम पुनर्लेखन के रूप में कम, और अधिकारों के एक नियंत्रित आवंटन के रूप में प्रस्तुत करने की आवश्यकता होगी, जिसमें स्टेबलकॉइन पुरस्कारों पर संकीर्ण रक्षा और धोखाधड़ी के खिलाफ, प्रकटीकरण, और निरीक्षण के दायित्वों पर मजबूत भाषा शामिल हो। भले ही ऐसा हो, राजनीति कठिन बनी रहेगी।

प्रत्येक दल को अपने पसंदीदा अंतिम बिंदु से कम परिणाम स्वीकार करना होगा। पहला दल कई क्रिप्टो कंपनियों की इच्छा से सख्त सीमाएं स्वीकार करेगा।

दूसरा समूह एक संघीय ढांचे को स्वीकार करेगा जो अनुपालन करने वाली क्रिप्टो व्यवसाय रेखाओं को विकसित होने का मौका देता है। तीसरा समूह यह स्वीकार करेगा कि एजेंसी के मार्गदर्शन इसके विकल्प के बजाय कानून में बदलाव का एक पुल है।

चौथा दल स्वीकार करेगा कि नियामक परिधि को तोड़े बिना एकीकरण संभव है। नवंबर से पहले यह समझौता संभव है या नहीं, अब CLARITY के चारों ओर केंद्रीय परीक्षण है।

बिल अभी भी आगे बढ़ सकता है। अधिक कठिन प्रश्न यह है कि क्या इन चारों दलों को वोट गिने जाने के बाद एक ऐसे आंदोलन के संस्करण पर सहमति हो सकती है जिसे प्रत्येक पक्ष स्वीकार कर सके।

पोस्ट एक चार-तरफा जमावट अब यूएस क्लैरिटी एक्ट क्रिप्टो बिल को रोक रही है — और प्रत्येक पक्ष इसे रोक सकता है सबसे पहले CryptoSlate पर दिखाई दी।