लेखक: मारिया शेन

संकलन: जियाहुआन, ChainCatcher

हमने 501 वास्तविक दुनिया के आय स्रोतों की समीक्षा की और वर्तमान में चेन पर व्यापक रूप से अपनाए गए RWA के साथ इनकी तुलना की, जिससे निम्नलिखित निष्कर्ष निकले:

स्थिर मुद्राओं की मांग ने सबसे पहले राज्य बॉन्ड्स को ब्लॉकचेन पर लाया, और बॉन्ड्स की उच्च केंद्रीकरण अब अधिक आय वाले संपत्ति को ब्लॉकचेन पर आकर्षित कर रही है।

जो प्रमुख रणनीतियाँ उच्च आय वाले संपत्तियों को "तुरंत" व्यापार करने की संभावना देती हैं, वे लाभदायकता को निर्जोख ब्याज दर की ओर खींच लेती हैं।

टोकनाइज़ेबल रिवेन्यू सोर्सेज काफी विविध हैं। सात प्रमुख अवसर समूह यह दर्शाते हैं कि कौन से संपत्ति श्रेणियाँ चेन पर अनलॉक की जा सकती हैं।

सबसे बड़ी चुनौती वितरण है। 5000 डॉलर से अधिक के बाजार पूंजीकरण वाले 35 गैर-स्थिरांक आय वाले RWA में से केवल दो के 2000 से अधिक होल्डर्स हैं। यह बहुत अधिक रूप से जानबूझकर डिज़ाइन किया गया उत्पाद है।

हालांकि घर्षण मौजूद है, लेकिन ऑन-चेन वास्तविक दुनिया के संपत्ति लगातार बढ़ती रहेंगी। बिना जोखिम वाली ब्याज दर के ऑन-चेन पर आने से पहले ही, स्थिरांक की आपूर्ति का दो-तिहाई हिस्सा स्थिर रहा है। आज आधार आकार 2800 अरब डॉलर से अधिक है, और संरचनात्मक मांग नए RWA को लगातार ऑन-चेन आकर्षित कर रही है।

एक, स्थिर मुद्राओं की मांग सरकारी प्रतिबद्धताओं को ब्लॉकचेन पर लाती है, और केंद्रीकरण उच्च आय वाले संपत्ति को ब्लॉकचेन पर आकर्षित कर रहा है।

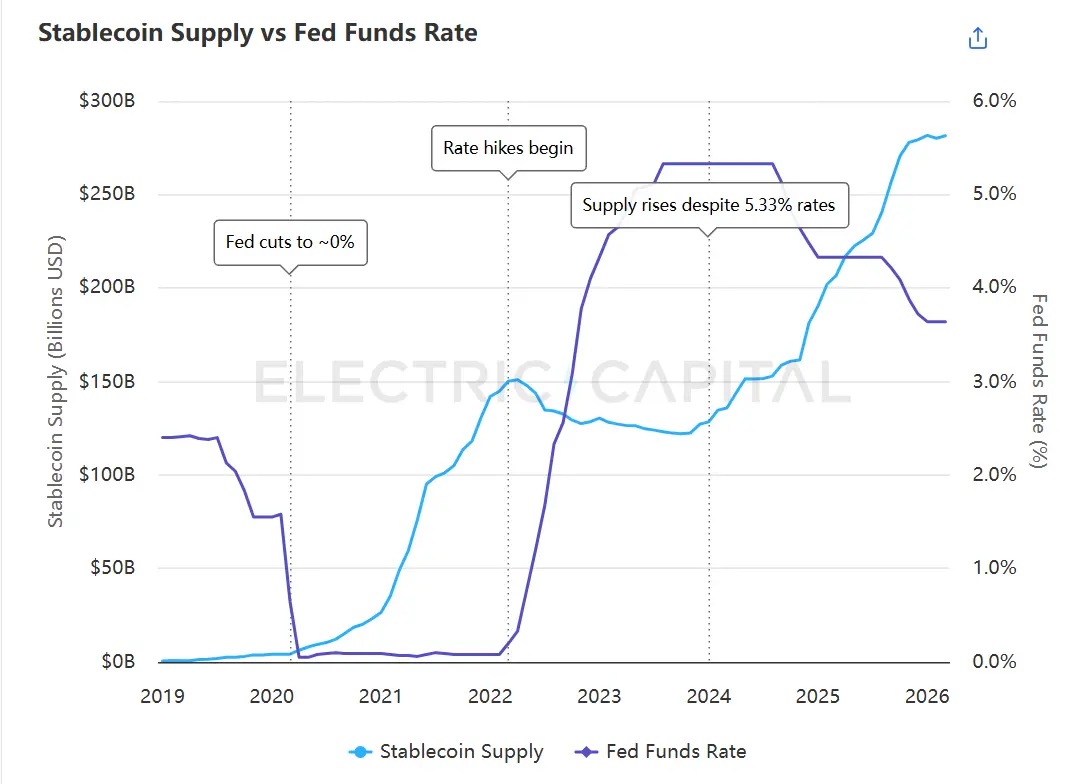

स्थिर मुद्रा की आपूर्ति पिछले समय में फेडरल फंड दर के विपरीत थी—जब दर शून्य के करीब थी, तो आपूर्ति 1800 अरब डॉलर से अधिक थी, और जब दर 5% से ऊपर बढ़ी, तो आपूर्ति में कमी आई। जनवरी 2024 में, यह प्रवृत्ति बदल गई: भले ही दर 5% से ऊपर बनी रही, आपूर्ति पुनः बढ़ने लगी और अब 2800 अरब डॉलर से अधिक हो चुकी है।

स्थिर मुद्रा की आपूर्ति 2024 जनवरी तक फेडरल फंड दर के विपरीत थी, जब तक दोनों में विचलन नहीं हुआ। स्रोत: Electric Capital स्थिर मुद्रा डैशबोर्ड, फेडरल रिजर्व इकोनॉमिक डेटा (FRED)।

इस पैटर्न को बदलने वाली बात यह है कि अब तक का पहला अनुपातिक ब्याज श्रृंखला पर दिखाई दिया है।¹ 2023 में Ondo द्वारा पहले कदम के बाद, 2024 में BlackRock और Centrifuge ने क्रमशः विस्तार किया, और प्रकाशक अब श्रृंखला पर टोकन के रूप में सरकारी बॉन्ड के लाभ प्रदान कर रहे हैं। स्थिर मुद्रा धारकों को क्रिप्टो इकोसिस्टम से बाहर जाए बिना पहली बार अनुपातिक ब्याज कमाने का मौका मिला है।

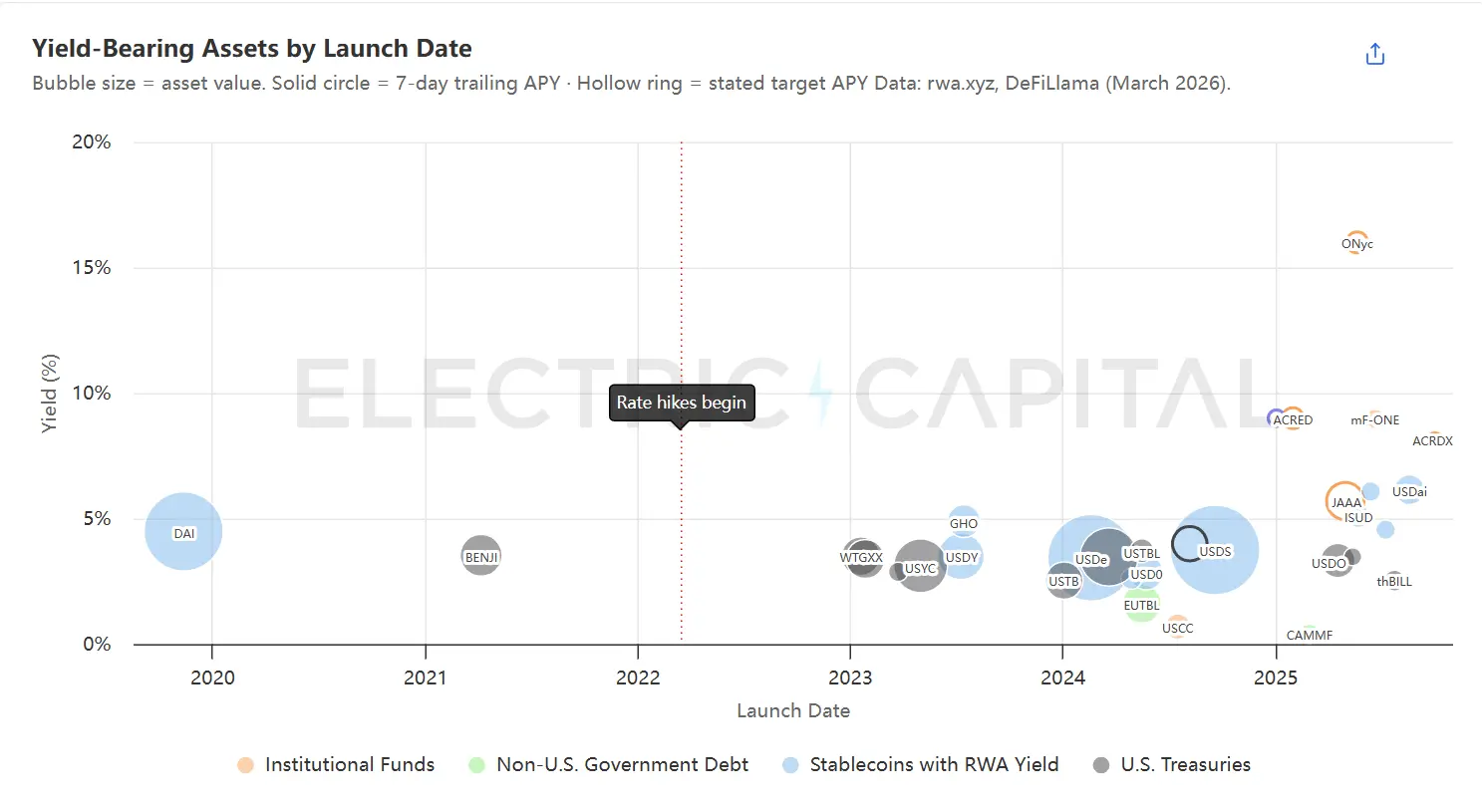

आय आधारित RWA को लॉन्च तिथि के अनुसार क्रमबद्ध किया गया है, बुलबुले का आकार संपत्ति के कुल मूल्य को दर्शाता है। सबसे बड़ी संपत्तियाँ 3% से 5% के आय अंतराल में केंद्रित हैं। नए और छोटे प्रोजेक्ट्स लगातार आय वक्र के ऊपर की ओर फैल रहे हैं। स्रोत: rwa.xyz 7-दिन ट्रैक किया गया वार्षिकीकृत रिटर्न और लॉन्च तिथि, DeFiLlama Yields API, प्रोटोकॉल दस्तावेज।

ट्रेजरी बॉन्ड्स अब सबसे बड़ी RWA श्रेणी हैं, जिनका आकार लगभग 110 अरब डॉलर है। इसी दिशा में अन्य ऋण उपकरण भी ब्लॉकचेन पर लाए जा रहे हैं: निजी क्रेडिट (28 अरब डॉलर), कॉर्पोरेट बॉन्ड (19 अरब डॉलर), अमेरिकी सरकारी ऋण के अलावा के ऋण (11 अरब डॉलर)। बाजार अत्यधिक केंद्रित है: पहले 10 एसेट कुल मूल्य का 64% हिस्सा रखते हैं, और 18 सबसे बड़े एसेट्स का रिटर्न 3% से 5% के बीच है।

यह केंद्रीकरण स्थिर मुद्रा भंडार को विविधता लाने और अधिक लाभदायक संपत्तियों को चेन पर आकर्षित कर रहा है। लेकिन उच्च लाभदायक संपत्तियाँ सरकारी प्रतिभूतियों की तुलना में चेन पर लाने में अधिक कठिन हैं।

द्वितीय, प्रत्येक टोकनाइज़्ड संपत्ति का समय असंगति का सामना करना पड़ता है, और प्रत्येक समाधान को आय के बलिदान के साथ लागू करना पड़ता है

ऑन-चेन कैपिटल 7×24 घंटे निरंतर संचालित होता है, सेकंड-स्तरीय गति से सेटल होता है, और एक ही ब्लॉक में पुनः स्थापित किया जा सकता है। ऑफ-चेन संपत्तियाँ ऐसा नहीं कर सकतीं। प्रत्येक टोकनीकृत वास्तविक दुनिया की संपत्ति में इस समय असंगति का अस्तित्व है, और यह अंतर दो आयामों में प्रकट होता है:

डिप्लॉयमेंट में देरी हो रही है। श्रृंखला पर जमा की गई राशि केवल तभी आय उत्पन्न करनी शुरू करती है जब वह निचले स्तर के संपत्ति में निवेश की जाती है। निजी क्रेडिट ऋणों का जारी करना कई सप्ताह लेता है और भूमि लेन-देन पूरा होने में कई महीने लगते हैं। निचले स्तर की संपत्ति के डिप्लॉयमेंट से पहले, धनराशि को कोई आय नहीं मिलती।

रिडीमशन में देरी। जब धारक बाहर निकलना चाहते हैं, तो निहित संपत्ति को तुरंत नकद नहीं किया जा सकता। BUIDL, ब्लैकरोक के माध्यम से दैनिक सेटलमेंट प्रदान करता है, लेकिन इसे तुरंत रिडीम करने का अहसास इसलिए होता है क्योंकि Circle, USDC की सीमा का उपयोग करके पहले से भुगतान करता है। ACRED की निहित फंड प्रति तिमाही रिडीम के लिए खिड़की प्रदान करते हैं।³ रियल एस्टेट फंड के लिए कई वर्षों के लिए बंधन होता है।

ट्रेजरी बॉन्ड्स ऑफलाइन सबसे तेज़ संपत्ति श्रेणी हैं, लेकिन ऑनचेन पर चिकनाहट महसूस करने के लिए अभी भी विभिन्न उपायों की आवश्यकता होती है। उच्च आय संपत्तियों के लिए इसकी मांग अधिक है। बहाव कम होने के साथ लागत बढ़ती है: जितना निहित संपत्ति धीमी होती है, उतना ही उपायों द्वारा उपयोग किया जाने वाला आय अधिक होता है।

अभी इस समय अंतर को पूरा करने के लिए तीन रणनीतियाँ हैं, लेकिन वे सभी लिक्विडिटी की कमी की लागत को जोखिम उठाने को तैयार पक्ष पर स्थानांतरित कर देती हैं:

A. अपनी बेकार पूंजी को तरल संपत्ति में रखें। आय कम होने पर भी तुरंत निकासी के लिए कुछ पूंजी को निवेश में रखें। जब नई पूंजी जमा होती है, तो बुनियादी संपत्ति के स्थापित होने का इंतजार किए बिना तुरंत आय प्राप्त होने लगती है; और निकासी के समय भी अल्पकालिक ऋण के परिपक्व होने का इंतजार नहीं करना पड़ता। इसके दो विकल्प हैं:

- डिफाई ऋण प्रोटोकॉल में जमा करें। उदाहरण: Maple का syrupUSD फंड पूल अनुपयोगित धनराशि को कई डिफाई प्रोटोकॉल (जिसमें Sky और Aave शामिल हैं) में लिक्विडिटी बफर के रूप में रखता है।⁴ नए जमा की राशि ऋण जारी होने के प्रतीक्षा के दौरान बफर से तुरंत आय प्राप्त कर सकती है, और निकासी के समय भी अल्पकालिक ऋण के परिपक्व होने का इंतजार नहीं करना पड़ता। इसकी कीमत यह है: बफर में प्रत्येक डॉलर से प्राप्त आय, सीधे ऋण के लिए उपयोग की गई राशि से कम होती है, जिससे पूल की समग्र आयदायी में संकुचन होता है।

- प्रतिभूतियों को बफर के रूप में उपयोग करें। उदाहरण: USDai का sUSDai M0 के माध्यम से प्रतिभूतियों को आधार आय के रूप में उपयोग करता है, और इसके अतिरिक्त GPU प्रतिभूति ऋण जारी करता है।⁵

B. लाभ को समग्र फंड पूल में वितरित करें। नए जमा को पहले से चल रहे फंड पूल में शामिल करें, ताकि कोई भी व्यक्तिगत जमाकर्ता निवेश में देरी का अनुभव न करे। नए फंड समग्र आय को कम कर देंगे, लेकिन पर्याप्त रूप से बड़े फंड पूल के लिए यह कमी नगण्य होती है। इसकी कीमत है कि मौजूदा जमाकर्ता नए जमाकर्ताओं के लिए सब्सिडी प्रदान कर रहे होते हैं। उदाहरण: Morpho पर ट्रेजरी।

C. तीसरे पक्ष से तरलता प्राप्त करें। धारक निधि से रिडीम नहीं करते, बल्कि अन्य लोगों से फंड प्राप्त करते हैं, और निधि को कोई संपत्ति बेचने की आवश्यकता नहीं होती। यह रणनीति केवल त्वरित रिडीम के लिए लागू होती है, त्वरित निवेश के लिए नहीं।

- एक स्थिर मुद्रा फंड में एक नेट एसेट वैल्यू (NAV) के आधार पर टोकन खरीदने के लिए पूर्व-जमा करें। उदाहरण: Circle ने BUIDL के लिए स्मार्ट कॉन्ट्रैक्ट में अधिकतम 2000 डॉलर का USDC पूर्व-जमा किया है,⁶ जो सबसे बड़े टोकनाइज़्ड सरकारी प्रतिभूति उत्पाद के लिए तत्काल स्थिर मुद्रा निकासी का मार्ग प्रदान करता है। जब होल्डर्स रिडीम करते हैं, तो BUIDL Circle को सौंपा जाता है और USDC होल्डर को समानांतर रूप से भेजा जाता है। Circle फिर ऑफ-चेन पर BlackRock को रिडीम करता है। यदि रिडीम की मांग पूर्व-जमा राशि से अधिक है, तो होल्डर्स को फंड की मानक दैनिक रिडीम प्रक्रिया पर वापस लौटना होगा।

- मार्केट मेकर द्वारा NAV पर टोकन खरीदे जाते हैं। उदाहरण: Centrifuge का Anemoy Liquid Network विशेषज्ञ विपरीत पक्ष (Wintermute, Keyrock, Arbelos) के साथ सेटअप है,⁷ जो Centrifuge फंड टोकन के लिए तत्काल रिडीम करने की सुविधा प्रदान करता है, और धारकों को उसी दिन स्थिर मुद्रा में भुगतान करता है (अधिकतम 1.25 अरब डॉलर, 7×24 घंटे)। मार्केट मेकर इंतजार की लागत वहन करते हैं: टोकन रखना, आय कमाना, और फंड के सामान्य धीमे चैनल के माध्यम से रिडीम करना।

- RWA टोकन का उपयोग DeFi उधार बाजार में प्रतिभूति के रूप में करके ऋण लें। यदि टोकन को उधार बाजार के लिए प्रतिभूति के रूप में सूचीबद्ध किया गया है, तो धारक स्थिरांक उधार ले सकते हैं — भले ही वह सप्ताहांत हो या फंड की रिडीम्प्शन विंडो के बाहर हो। फंड स्वयं इसमें शामिल नहीं होता है। यह मैकेनिज्म साइक्लिंग (looping) को भी समर्थन करता है, जिसे इस लेख के आगे के हिस्से में RWA की नई मांग को प्रोत्साहित करने के लिए चर्चा की जाएगी।

समय असंगति का कारण यह है कि एक पैर चेन पर है और दूसरा पैर चेन के बाहर है। इस अंतर को भरना ही उच्च आय वाले संपत्तियों को चेन पर व्यावहारिक बनाने की कुंजी है।

तीन, बहुत सारे टोकनाइज़ेबल रिवेन्यू सोर्सेज हैं, सात क्लस्टर्स ऑन-चेन अनलॉक करने योग्य संपत्ति के स्थान को दर्शाते हैं

पहले से ही स्थापित 34 आय स्रोत चेन पर परिचित क्षेत्रों पर केंद्रित हैं: सरकारी बॉन्ड, निजी क्रेडिट, कॉर्पोरेट बॉन्ड। शेष अधिकांश अभी तक एक अर्थपूर्ण स्तर तक नहीं पहुंचे हैं। आगे सात अलग-अलग बाधाएँ हैं।

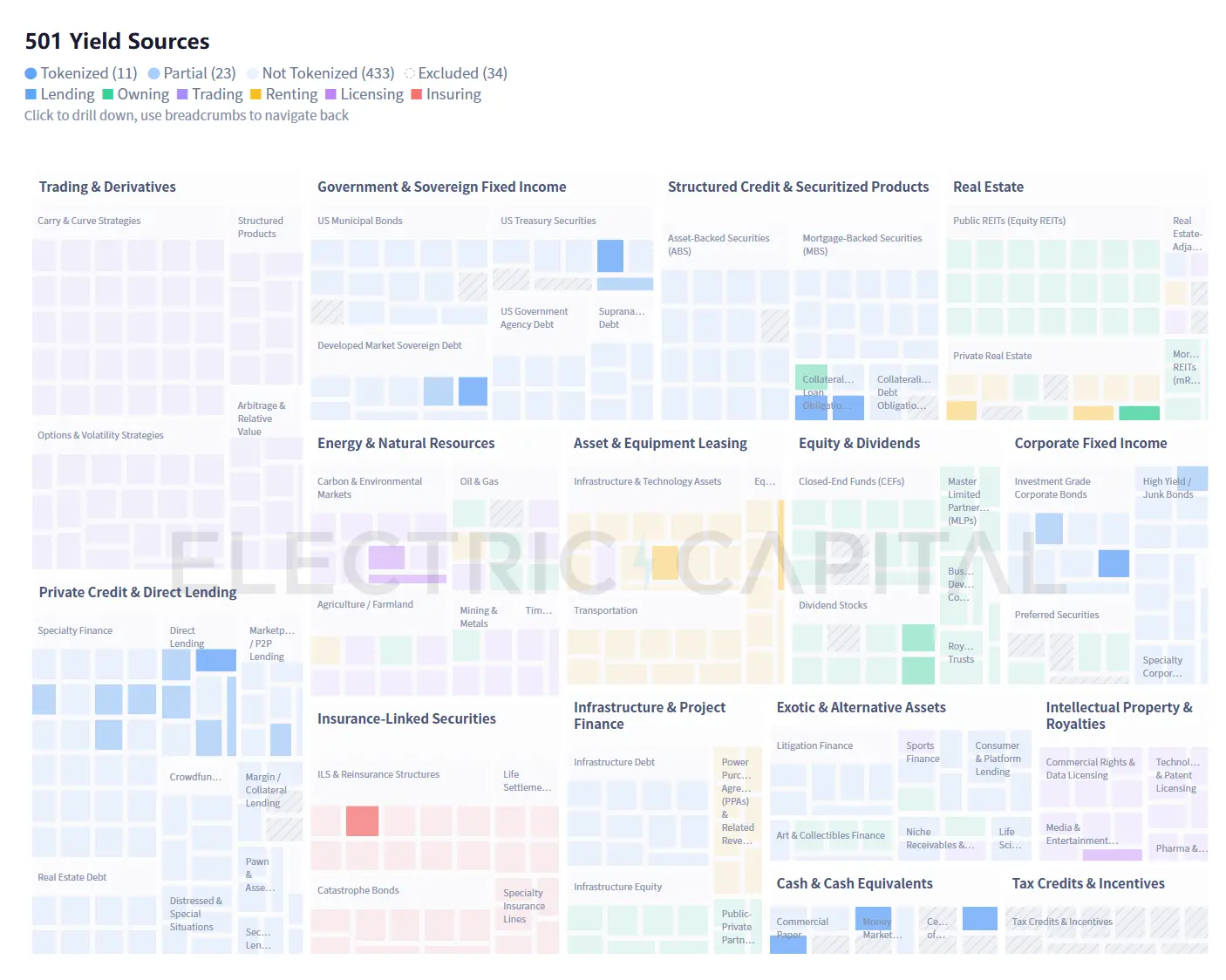

501 आय स्रोत 15 श्रेणियों में वितरित हैं (34 स्रोत विधि के कारण बाहर रखे गए हैं, देखें अंत में टिप्पणी)। विश्लेषण सेट का 93% अभी तक ब्लॉकचेन पर काफी मात्रा में नहीं है। स्रोत: Electric Capital

डाउनलोड पूर्ण 501 स्रोत वर्गीकरण सूची (CSV)

433 ऑफ-चेन आय स्रोतों को, ऑन-चेन में प्रवेश के लिए आवश्यक शर्तों के आधार पर, सात समूहों में विभाजित किया गया है। प्रत्येक स्रोत का विस्तृत विवरण CSV फ़ाइल में उपलब्ध है।

यह डेटासेट सभी 501 आय स्रोतों के श्रेणी, स्रोत नाम, विवरण, उदाहरण उपकरण और ऑन-चेन स्थिति को शामिल करता है। CSV को बढ़ाने के लिए बड़े भाषा मॉडल (LLM) का उपयोग करने की सिफारिश की जाती है, जिसमें आय दर अंतराल, जोखिम कारक, तरलता स्थिति, पहुंच की आवश्यकताएं या नियामक अधिकार क्षेत्र जैसे अतिरिक्त क्षेत्र जोड़े जाएं।

मैक्रो बल विशिष्ट क्लस्टर के विकास को तेज कर सकते हैं। जलवायु घटनाओं के कारण बीमा क्षतियाँ लगातार बढ़ रही हैं, जिससे कैटास्ट्रॉफिक बॉन्ड और बीमा-संबंधित सिक्योरिटीज (ILS) बाजार का विस्तार हो रहा है। पैरामीट्रिक मॉडल—जो क्षति मूल्यांकन पर निर्भर नहीं करते, बल्कि तेज हवा की गति या भूकंप की तीव्रता जैसी मापने योग्य घटनाओं के आधार पर स्वचालित रूप से भुगतान ट्रिगर करते हैं—लेखांकन पर स्वचालित सेटलमेंट के लिए प्राकृतिक रूप से उपयुक्त हैं। AI बुनियादी ढांचे पर खर्च में तेजी से वृद्धि, GPU क्लस्टर, डेटा सेंटर और ऊर्जा अनुबंधों के लिए लेखांकन पर वित्तपोषण की मांग को जन्म दे रही है।

ये सात श्रेणियाँ अभी तक अनुपलब्ध आय स्रोतों को भी शामिल नहीं कर सकतीं। तेल को वास्तविक वस्तु से परिपक्व व्युत्पन्न बाजार में बदलने में एक शताब्दी लगी। GPU कॉम्प्यूटिंग समान परिवर्तन कुछ ही वर्षों में पूरा कर सकती है, क्योंकि इसका द्वितीयक बाजार शुरू से ही डिजिटल था। पांच साल पहले Twitch स्ट्रीमिंग की सदस्यता आय कोई वित्तीय बाजार नहीं थी, लेकिन आज, इसे टोकनाइज़ करने का बुनियादी ढांचा तैयार है। हमने जिन 467 स्रोतों को पहचाना है, वे न्यूनतम हैं, अधिकतम नहीं।

चौथा, सबसे बड़ी चुनौती वितरण है

नए राजस्व प्रकार और नई रणनीतियाँ केवल तभी अर्थपूर्ण होती हैं जब वे वास्तविक रूप से पूंजी तक पहुँचें। और आज, वितरण चैनल बहुत सीमित हैं।

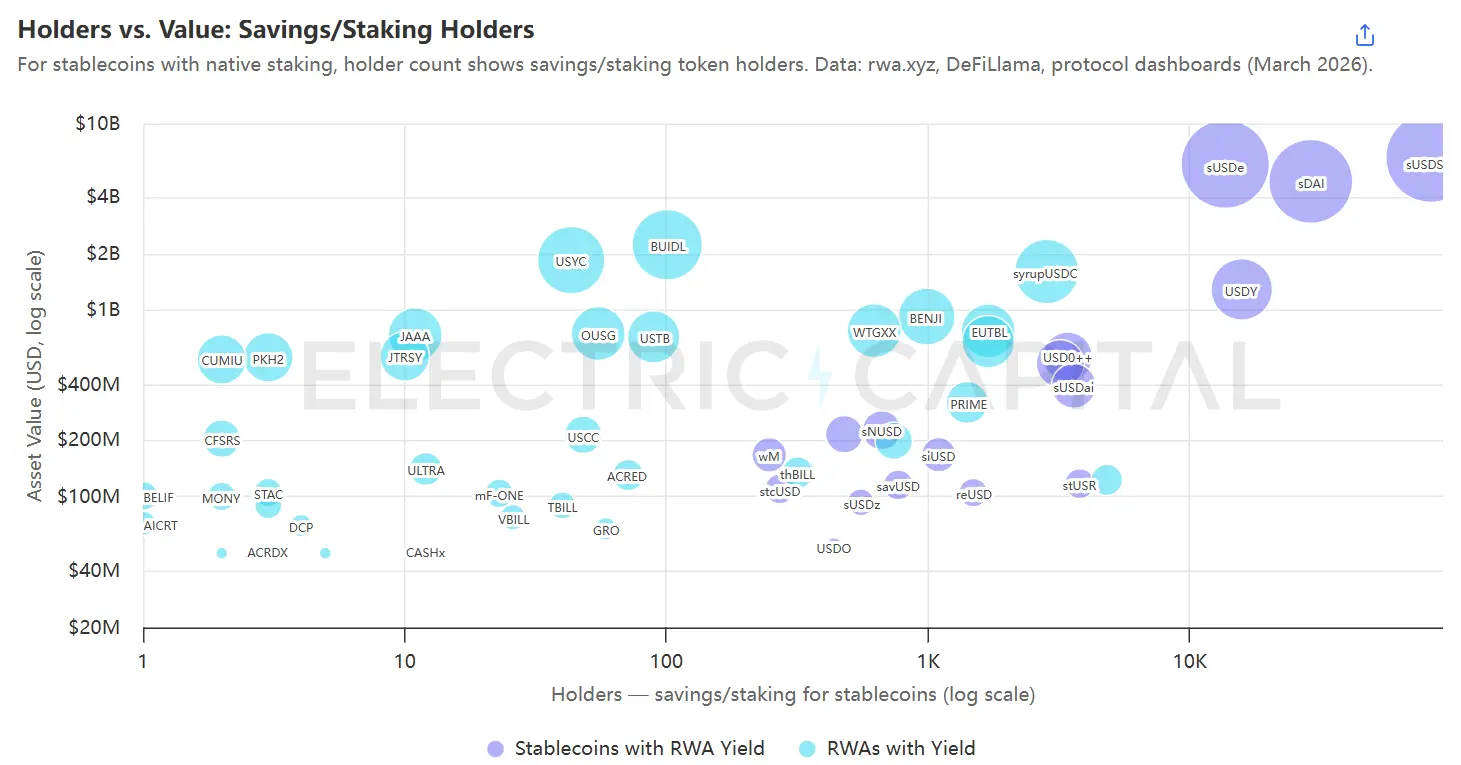

प्रत्येक बुलबुला एक आय उत्पन्न करने वाले संपत्ति को दर्शाता है, जिसका आकार ऑन-चेन मूल्य के अनुसार होता है, और छानबीन केवल वास्तविक रूप से आय कमाने वाले बचत/स्टेकिंग होल्डर्स तक सीमित है। डेटा स्रोत: rwa.xyz, Etherscan और अन्य ऑन-चेन स्कैनिंग टूल।

अधिकांश आय आधारित संपत्तियाँ चार्ट के बाएँ ओर केंद्रित हैं: 5000 डॉलर से अधिक के बाजार मूल्य वाले 35 गैर-स्थिरांक RWA में से 33 के 2000 से कम होल्डर्स हैं। यह मुख्य रूप से संरचनात्मक कारणों से है: BUIDL एक ऐसा फंड है जिसमें केवल योग्य खरीददार ही भाग ले सकते हैं और न्यूनतम निवेश 500 डॉलर है,⁸ लगभग 100 होल्डर्स मूल रूप से उत्पाद डिज़ाइन का हिस्सा हैं। लेकिन उन उत्पादों के लिए, जो अधिक व्यापक उपयोगकर्ताओं तक पहुँच सकते हैं, यह कम संख्या वर्तमान RWA की साझेदार वितरण चैनलों पर निर्भरता को दर्शाती है। अपवाद ऊपरी दाएँ कोने में हैं—sUSDe, sDAI और sUSDS जैसे स्टेक्ड स्थिरांक, जो अन्य उत्पादों की तुलना में कहीं अधिक होल्डर्स तक पहुँचते हैं।

यह तुलना तीन वितरण रणनीतियों की ओर इशारा करती है:

A. डिप्लॉयर और कर्मचारियों के साथ सहयोग करें।

स्काई और एथेना जैसे बड़े निवेशक RWA में निवेश करते हैं, और एकल निवेश निर्णय एक रात में करोड़ों डॉलर को हिला सकता है। सेंट्रिफ्यूज का JAAA—जिसका डेटा संग्रह के समय 7.43 अरब डॉलर का आकार था—लगभग सभी AUM स्काई द्वारा ग्रोव के माध्यम से एकल कॉन्फ़िगरेशन से आता है।⁹ 9 मार्च, 2026 को, ग्रोव ने एकल लेनदेन में 327 मिलियन डॉलर की रिडीम की, जिससे JAAA का एक दिन में 44% मूल्य कम हो गया। यहां तक कि सबसे बड़ा टोकनाइज़्ड RWA BUIDL भी प्रोटोकॉल पर अत्यधिक केंद्रित है: पहले 10 होल्डर्स 98% हिस्सेदारी पर कब्ज़ा करते हैं, और ये होल्डर्स Ethena (USDtb के माध्यम से), Ondo (OUSG के माध्यम से) और Sky (Spark के माध्यम से) हैं।¹⁰

Steakhouse और Gauntlet जैसे कैशियर्स निर्धारित करते हैं कि कौन से संपत्ति अपने Morpho कैशियर में उधार के लिए प्रतिभूति के रूप में स्वीकार्य होंगी, ¹¹ जिससे हजारों जमाकर्ताओं के लिए वितरण चैनल खुलते हैं। एक कैशियर को खोना, एक वितरण चैनल को बंद करने के बराबर है।

BlackRock और Apollo के पास इन साझेदारी समझौतों के लिए बातचीत करने का प्रभाव है, जबकि छोटे प्रकाशकों को अवसर के लिए प्रतिस्पर्धा करनी पड़ती है।

B. स्थिर मुद्रा पर नियंत्रण। स्थिर मुद्रा के नीचे आय उत्पन्न करने वाले संपत्ति शामिल करें, और फिर स्थिर मुद्रा के लिए वितरण चैनल ढूंढें।

- डाइवर्सिफाइड इनकम स्टेबलकॉइन, जैसे स्काई, जो विभिन्न टोकनाइज्ड RWA में निवेश करते हैं।

- एकल रणनीति वाले आय स्थिर मुद्रा, जैसे USDe (Ethena), reUSD (Re) और sUSDai (USD.ai), प्रत्येक एकल रणनीति को एम्बेड करते हैं। विविधीकरण और एकल रणनीति के बीच का चयन धारक की जोखिम सहनशीलता और अपेक्षाओं पर निर्भर करता है; एकल रणनीति स्थिर मुद्रा एक प्रवेश मार्ग हो सकती है, और समय के साथ अधिक आय प्रकारों में विस्तार किया जा सकता है।

C. ऐप्स को उन उपयोगकर्ताओं के साथ एम्बेड करें जो पहले से मौजूद हैं। स्टीकहाउस द्वारा कर्मचारित किया गया Morpho खजाना Coinbase के USDC उधार को संचालित करता है, Gauntlet Wirex के व्यावसायिक खातों के लिए समान सेवा प्रदान करता है, और Kraken का DeFi Earn Veda खजाने के माध्यम से होता है, जिसे Chaos Labs और Sentora द्वारा कर्मचारित किया गया है।¹² कर्मचारी जोखिम और ऑन-चेन जटिलताओं को संभालते हैं, जबकि ऐप्स कंप्लायंस और उपयोगकर्ता अधिग्रहण को संभालते हैं। उद्यमी सीधे अंतिम उपयोगकर्ताओं के संपर्क में नहीं आते, लेकिन लाभ अंततः उनके पास पहुँचता है। आज, प्रत्येक प्रमुख मामले में खजाने कर्मचारियों के माध्यम से रूटिंग की आवश्यकता होती है, जिससे यह मूलतः पहली पथ का ही एक विकल्प है—लेकिन इसका अर्थ यह नहीं है कि यह हमेशा ऐसा ही रहेगा।

दो मार्ग लंबे समय तक प्रतिस्पर्धात्मक हैं: वितरण पर नियंत्रण रखना, या वितरण परत के लिए अपरिहार्य बुनियादी ढांचा बनना।

पाँच, RWA अभी भी वृद्धि जारी रखेगा

ऑन-चेन कैपिटल का चिपकना होता है। जब ब्याज दरें बढ़ती हैं और बिना जोखिम वाली दरें अभी तक ऑन-चेन पर व्यापक रूप से उपलब्ध नहीं होतीं, तो स्थिर मुद्रा की आपूर्ति में कमी आती है, लेकिन यह ध्वस्त नहीं होती—बहुत बड़ी मात्रा बिना बिना जोखिम वाली दर प्राप्त किए अभी भी रुकी हुई है। आज, वास्तविक दुनिया के आयदार ऑन-चेन पर मौजूद हैं, और आपूर्ति 1300 अरब डॉलर से बढ़कर 2800 अरब डॉलर से अधिक हो गई है।¹³

पाँच प्रमुख शक्तियाँ RWA की मांग को बढ़ा रही हैं:

A. एक बड़ा स्थिर मुद्रा आधार अधिक व्यापक आय पसंद वितरण का अर्थ है।

अरबों रुपये के नियंत्रण वाले प्रोटोकॉल खजाने और अपनी बचत को यहां अस्थायी रूप से रखने वाले छोटे निवेशकों की मांगें बिल्कुल अलग हैं। सभी को 3% की सरकारी बॉन्ड रिटर्न से संतुष्टि नहीं होती: कुछ 8% की निजी क्रेडिट रिटर्न चाहते हैं, कुछ 15% की लीवरेज स्ट्रैटेजी की तलाश में हैं। आज ये सभी मांगें एक ही सेट ऑफ प्रोडक्ट्स की ओर बढ़ रही हैं, इसलिए अधिक रिटर्न प्रकारों के प्रति आकर्षण बहुत तीव्र है।

B. उच्च संबंधित निचले स्तर के संपत्ति की केंद्रीकरण और उपयोगकर्ता प्रतिस्पर्धा ने विविधता की इच्छा को जन्म दिया।

निम्न आय और उच्च सहसंबंध वाले संपत्तियों का केंद्रीकरण, अगली लहर RWA को ब्लॉकचेन पर आकर्षित करने की मांग का इंजन है।

BUIDL, जो ब्लैकरोक द्वारा जारी किया गया है, Ethena के USDtb का समर्थन देने वाला संपत्ति, Ondo के OUSG का मुख्य निहित संपत्ति, और Sky के Grove प्रोटोकॉल का सीधा होल्डिंग है।¹⁴ ऑन-चेन आय के क्षेत्र के तीन सबसे बड़े प्रोटोकॉल, एक ही ट्रेजरी फंड के साथ संबंधित हैं।

जब निहित आस्तियाँ दबाव में होती हैं, तो विविधीकरण की तत्काल आवश्यकता बढ़ जाती है। निजी क्रेडिट की डिफॉल्ट दर 5% से अधिक हो गई है, और ग्रोव-जेएएए की रिडीम्पशन घटना दर्शाती है कि केंद्रित पोजीशन कितनी जल्दी बिखर सकती हैं।

रिस्क कurेटर और स्टेबलकॉइन को भी अधिक उपयोगकर्ताओं को आकर्षित करने के लिए भिन्नता वाले उत्पादों की आवश्यकता है। यदि प्रत्येक प्रोटोकॉल केवल समान और सीमित उत्पादों को ही प्राप्त कर सकता है, तो भिन्नता के आधार पर प्रतिस्पर्धा संभव नहीं होगी। उपयोगकर्ताओं के लिए प्रतिस्पर्धा का दबाव, अधिक संपत्तियों को ब्लॉकचेन पर लाने की आंतरिक आवश्यकता को बढ़ा रहा है।

C. कूकिन एक्सचेंज एक्सचेंज को व्यक्तिगत संपत्ति द्वारा अस्वीकार्य अवधि और तरलता जोखिम को समेटने की अनुमति देता है।

KuCoin ने नए संपत्ति के प्रवेश की बाधाओं को कम किया है: बहु-संपत्ति कॉइन इस बात की आवश्यकता नहीं रखते कि प्रत्येक होल्डिंग त्वरित या अत्यधिक तरल हो।

Morpho का आकार 60 बिलियन डॉलर से अधिक है, क्योंकि Steakhouse और Gauntlet जैसे करेटर्स ने मिश्रित तरलता और अतरलता पोजीशन के पोर्टफोलियो का निर्माण किया है।

अपोलो ने समझौता ज्ञापन पर हस्ताक्षर किए हैं और 48 महीनों में अधिकतम 90 मिलियन MORPHO टोकन खरीदने की योजना बनाई है, ¹⁵ जिससे इसका इरादा Morpho को टोकनाइज़्ड क्रेडिट के वितरण चैनल के रूप में उपयोग करने का संकेत मिलता है। पारंपरिक निवेश प्रबंधन कंपनियाँ अपने खजाने के बुनियादी ढांचे को एक वितरण चैनल के रूप में देख रही हैं।

कुकॉइन अभी भी परिपक्वता की अवस्था में है। वर्तमान ब्याज दर का कुछ हिस्सा टोकन प्रोत्साहन से सब्सिडी प्राप्त होता है—जिस फंड का 12% APY के रूप में प्रचार किया जाता है, उसकी वास्तविक जैविक आय केवल 4% हो सकती है, शेष टोकन पुरस्कारों से आती है। इसके अलावा, कोई मानकीकृत मूल्यांकन प्रणाली नहीं है, और जमाकर्ताओं के लिए जोखिम का मूल्यांकन करने के लिए साधन सीमित हैं।

D. प्रत्येक ऑन-चेन संपत्ति के लिए ग्रेडिंग और आय विघटन खरीददारों के समूह को विस्तारित करता है।

एकल आय प्रवाह केवल एकल जोखिम प्राथमिकता की सेवा करता है। ग्रेडिंग (Tranching) इसे कई उत्पादों में विभाजित करता है, जिनमें से प्रत्येक अलग-अलग खरीददारों के लिए अनुकूलित है: 4% आय प्रदान करता है और प्राथमिक हानि संरक्षण के साथ प्राथमिक शेयर, जो सावधानीपूर्वक DAO खजाने के लिए उपयुक्त है; 12% आय प्रदान करता है लेकिन केंद्रित नीचे की ओर के जोखिम को स्वीकार करता है, जो हानि सहने के लिए तैयार उच्च आय अनुसंधानकर्ताओं को आकर्षित करता है। एक ही नींव के संपत्ति, दोनों प्रकार के खरीददारों तक पहुँचती है। Royco Dawn और Strata सामान्य ग्रेडिंग परतें बना रहे प्रारंभिक प्रोजेक्ट हैं।

Pendle ने अलग किया। यह क्रेडिट रिस्क के आधार पर ग्रेडिंग नहीं करता, बल्कि किसी भी आय वाले टोकन को प्रिंसिपल टोकन और आय टोकन में विभाजित करता है, जिससे होल्डर्स फिक्स्ड रेट को लॉक कर सकें या वेरिएबल आय पर स्पेक्युलेट कर सकें। जब Pendle किसी टोकनाइज़्ड RWA पर लॉन्च होता है, तो यह उन ट्रेडर्स और हेजर्स के लिए एक नया मांग पहलू बनाता है जो सीधे उस RWA को खरीदते नहीं हैं।

The range of underlying assets covered today in tranching and yield decomposition remains limited, but as they mature, each newly on-chain asset can be split into products targeting multiple buyer segments without requiring a new issuance.

ई. लीवरेज ने ब्लॉकचेन पर मौजूद हर संपत्ति की मांग को गुणा कर दिया है।

जब RWA को उधार बाजार के लिए प्रतिभूति के रूप में सूचीबद्ध किया जाता है, तो धारक चक्रीय संचालन (loop) कर सकते हैं: RWA जमा करें, स्थिर मुद्रा उधार लें, उसी RWA को और खरीदें, और इसी तरह जारी रखें। 5% आय वाले RWA को 2 से 3 गुना लीवरेज के साथ, उधार लागत को घटाने के बाद, 8% से 10% तक पहुँच सकता है। Gauntlet पहले से ही Morpho पर लीवरेज्ड sACRED रणनीति का प्रबंधन कर रहा है, और Centrifuge का JAAA Aave Horizon पर सूचीबद्ध हो चुका है, जबकि Resolv ने इसी तरह की रणनीति में अधिकतम 100 मिलियन डॉलर का निवेश प्रस्तावित किया है। प्रत्येक चक्र बिना किसी नए प्रारंभकर्ता के, एक ही संपत्ति के लिए अतिरिक्त मांग पैदा करता है।

चक्रीय ऑपरेशन में संरचनात्मक सीमाएँ मौजूद हैं: ऑन-चेन ऋण तत्काल होता है, लेकिन JAAA की आवंटन के लिए T+3 सेटलमेंट की आवश्यकता होती है, इसलिए दोनों पैरों का दबाव के तहत क्लोज होने का दर असमान है। 3F Labs जैसे नवीन बुनियादी ढांचे ऑन-चेन और ऑफ-चेन पैरों के बीच सेटलमेंट अंतर को कम करने पर केंद्रित हैं। जैसे-जैसे यह अंतर कम होता है और अधिक RWA प्रतिभूति के योग्य होते हैं, लीवरेज प्रत्येक ऑन-चेन संपत्ति के लिए लगातार मांग को बढ़ाएगा।

प्रत्येक शक्ति एक दूसरे को बढ़ाती है। जब कोई संपत्ति चेन पर आती है, संयोज्यता प्राप्त करती है और जमानत के योग्य हो जाती है, तो ट्रेजरी, ग्रेडिंग और लीवरेज साइकिल प्रत्येक अपनी ओर से मांग को उस संपत्ति के स्वयं के द्वारा अकेले आकर्षित किए जाने से अधिक बढ़ा देते हैं।

सुविधा स्तर से लेकर एप्लिकेशन स्तर तक, अवसर सर्वत्र हैं

- New assets for tokenization

- नए संपत्ति को ब्लॉकचेन पर आसानी से जोड़ने के लिए बुनियादी ढांचा (उदाहरण के लिए: टुकड़ों वाले बाजार को निवेश योग्य उत्पादों के एकत्रीकरण प्लेटफॉर्म में एकजुट करना)

- ऐसी रणनीति जो निवेश और रिडीम के बीच के अंतर को बिना लाभ को संकुचित किए समाप्त करे, या ऑन-चेन और ऑफ-चेन दोनों पहलुओं के बीच सेटलमेंट के अंतर को पूरी तरह से समाप्त करे

- बेस एसेट को पूरी तरह से टोकनाइज़ किए जाने से पहले, ऑन-चेन सिंथेटिक प्रोडक्ट्स में रिटर्न एक्सपोज़र शामिल करें

- A new distribution method that breaks the current dependence on large deployers and curators, or opens a new pathway to institutional capital

- प्रत्येक RWA को अधिक प्रकार के उपयोगकर्ताओं की सेवा के लिए संरचित करने के लिए नया बुनियादी ढांचा

प्रत्येक ब्लॉकचेन पर अपलोड किए गए संपत्ति, अगली संपत्ति के परिचय को आसान बनाती है और इसे समर्थित करने वाले बुनियादी ढांचे को अधिक मूल्य देती है।

Research Methodology

हमने वित्तीय उद्योग के डेटाबेस, शैक्षणिक पत्र, नियामक दस्तावेज़ और व्यावसायिक मार्गदर्शिकाओं की समीक्षा करके 15 संपत्ति श्रेणियों को कवर करने वाले 501 स्वतंत्र आय स्रोतों की सूची तैयार की है। हमने 34 आय स्रोतों को बाहर रख दिया है जो अन्यथा हस्तांतरण योग्य कानूनी संबंधों (FDIC बीमा निश्चित जमा, 401(k) स्व-ऋण), विशिष्ट न्यायपालिका के कर लाभ (निम्न आय आवास कर छूट LIHTC, कनाडाई ब्याज समायोजित प्राथमिक शेयर, 1031 विनिमय उपकरण), या निष्क्रिय बाजार (2010 में समाप्त होने वाले अमेरिकी अर्थव्यवस्था पुनर्जीवन और पुनर्निर्माण अधिनियम बॉन्ड, डॉड-फ्रैंक अधिनियम के बाद प्रतिबंधित ट्रस्ट प्राथमिक स्टॉक) पर निर्भर करते हैं। शेष 467 स्रोत विश्लेषण के नमूने का हिस्सा हैं। पूर्ण वर्गीकरण सारणी डाउनलोड करने योग्य CSV में उपलब्ध है, जहाँ प्रत्येक बाहर रखे गए स्रोत के साथ बाहर रखने का कारण दिया गया है।

ऑन-चेन स्थिति का निर्धारण निम्नलिखित तरीके से किया जाता है: rwa.xyz द्वारा ट्रैक किए जा रहे 727 वितरण संपत्तियों को हमारी वर्गीकरण सारणी में संबंधित आय स्रोतों से मैप किया जाता है, और rwa.xyz द्वारा ट्रैक नहीं किए गए ऑन-चेन उत्पादों (DePIN प्रोटोकॉल, कार्बन क्रेडिट प्लेटफॉर्म, संगीत रॉयल्टी टोकन) के साथ समर्थन किया जाता है। यदि किसी स्रोत के लिए कम से कम एक मैप की गई संपत्ति का ऑन-चेन आकार 5000 डॉलर या उससे अधिक है, तो इसे "टोकनाइज़्ड" के रूप में चिह्नित किया जाता है; यदि ऑन-चेन उत्पाद मौजूद हैं लेकिन सभी 5000 डॉलर से कम हैं, तो इसे "आंशिक रूप से टोकनाइज़्ड" के रूप में चिह्नित किया जाता है; यदि कोई भी ऑन-चेन उत्पाद मौजूद नहीं है, तो इसे "टोकनाइज़्ड नहीं" के रूप में चिह्नित किया जाता है। टोकनाइज़्ड सामान (सोना, चांदी) और प्राइवेट इक्विटी को आय स्रोत मैपिंग से बाहर रखा गया है क्योंकि वे आय पैदा नहीं करते हैं। डिविडेंड प्रवाह के कारण, टोकनाइज़्ड स्टॉक को "आंशिक रूप से टोकनाइज़्ड" के रूप में सीमित किया गया है।

प्रत्येक लॉन्च तिथि की पुष्टि कम से कम एक स्वतंत्र स्रोत द्वारा की गई है: प्रोटोकॉल का प्रेस रिलीज, ऑन-चेन कॉन्ट्रैक्ट डिप्लॉयमेंट टाइमस्टैम्प, SEC दस्तावेज़ या वित्तीय समाचार प्रतिवेदन। तीन संपत्तियों को लॉन्च तिथि की स्वतंत्र पुष्टि न होने के कारण हटा दिया गया है: PKH2 (एक ऐसा Liquid Network माइनिंग टिकट जिसका कोई पब्लिक ब्लॉक ब्राउज़र नहीं है), BELIF (एक ऐसा BOCI स्प्लिट पोर्टफोलियो जिसके बारे में मीडिया रिपोर्टिंग सीमित है) और CFSRS (एक ऐसा हांगकांग स्थित नवगठित फंड जिसके बारे में प्रकाशन के समय कोई स्वतंत्र रिपोर्टिंग नहीं थी)। इन तीनों को नीचे के डेटासेट में बरकरार रखा गया है और अन्य चार्ट में प्रदर्शित किया गया है।