लेखक: Chloe, ChainCatcher

वर्षों से, टोकनीकरण को क्रिप्टोकरेंसी के लिए वॉल स्ट्रीट तक का पुल समझा गया है। सरकारी ऋणों को ब्लॉकचेन पर लाना, टोकनाइज्ड फंड जारी करना, और स्टॉक्स को डिजिटल बनाना—इन सभी के पीछे का तर्क एक ही है: जब तक संपत्ति ब्लॉकचेन पर आ जाए, इंस्टीट्यूशनल फंड्स स्वतः आगे बढ़ेंगे।

लेकिन टोकनाइजेशन खुद कभी अंतिम लक्ष्य नहीं है। DWF Ventures का मानना है कि संस्थागत बाजार को वास्तव में खोलने की कुंजी, संपत्ति को डिजिटल बनाना नहीं, बल्कि आय को फाइनेंशियलाइज़ करना है।

2025 से, DeFi का कुल बंधी राशि (TVL) लगभग 1150 अरब डॉलर से बढ़कर 2370 अरब डॉलर से अधिक हो गई, जिसका मुख्य कारण अब केवल शुद्ध अनुमानित खुदरा निवेशक नहीं, बल्कि वास्तविक स्तर पर संस्थागत धन और RWA है। आज संस्थाएँ केवल देखती नहीं हैं, बल्कि DeFi को पूंजी लगाने के लिए एक बुनियादी ढांचे के रूप में देखना शुरू कर रही हैं।

यह कहा जा सकता है कि वॉल स्ट्रीट वास्तव में जिस DeFi को देखना चाहती है, वह “संपत्ति को ब्लॉकचेन पर रखने” से बदलकर “प्रोग्रामेबल, पुनर्संरचनीय और ब्याज जोखिम के लिए हेज करने योग्य” फिक्स्ड इनकम इंफ्रास्ट्रक्चर की ओर गई है। आज हम TVL और RWA डेटा, संस्थागत प्रोटोकॉल के उदाहरण, आय टोकनाइजेशन के सिद्धांत और गोपनीयता और अनुपालन के कार्यान्वयन के माध्यम से इस परिवर्तन को महसूस कर सकते हैं।

TVL और संस्थागत डेटा: संस्थागत निवेशक किस स्तर को भर रहे हैं?

2025 तीसरे तिमाही में, DeFi का TVL वर्ष की शुरुआत में लगभग 1150 अरब डॉलर से बढ़कर 2370 अरब डॉलर हो गया, जबकि उसी अवधि में ऑन-चेन सक्रिय वॉलेट की संख्या 22% घट गई, DappRadar के डेटा से स्पष्ट होता है कि इस वृद्धि का पीछे सामान्य निवेशक नहीं, बल्कि "उच्च राशि, कम आवृत्ति" वाली संस्थागत पूंजी है।

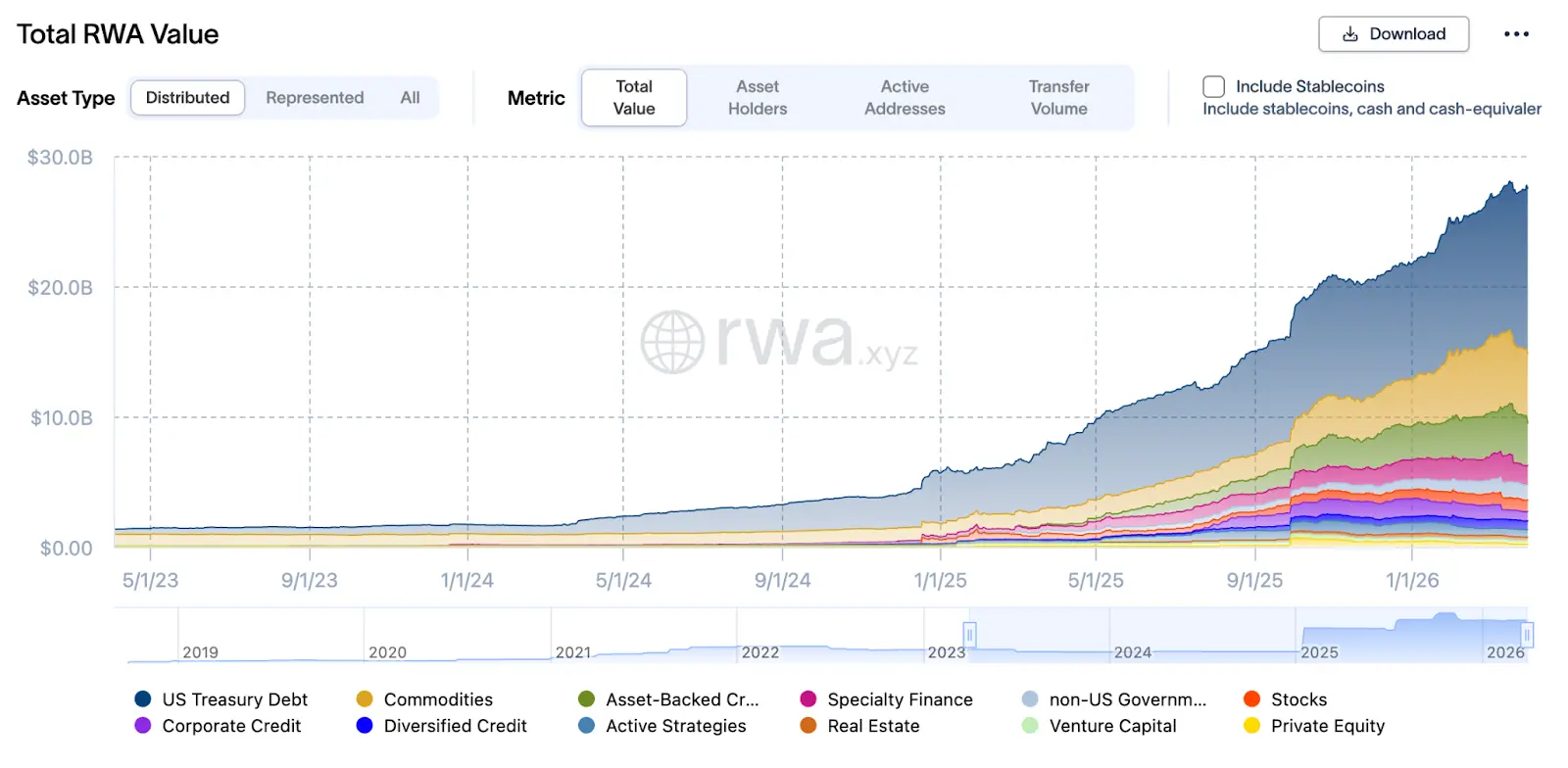

इस संरचना में सबसे महत्वपूर्ण RWA है: 2026 के मार्च के अंत तक, RWA का कुल मूल्य 27.5 बिलियन डॉलर हो गया, जो 2025 के मार्च के 8 बिलियन डॉलर की तुलना में एक वर्ष में 2.4 गुना से अधिक की वृद्धि है। इस प्रकार के संपत्तियाँ मुख्य रूप से Aave Horizon, Maple Finance, Centrifuge जैसे प्रोटोकॉल के माध्यम से संस्थागत स्तर पर स्थिर मुद्रा ऋण के लिए प्रतिभूति के रूप में उपयोग की जाती हैं, जिससे "ऑन-चेन repo (रीपरचेस अनुबंध)" का पुनः प्रतिभूति चक्र बनता है।

Aave Horizon के उदाहरण के साथ, उसका RWA बाजार 2025 के अंत तक लगभग 540 मिलियन डॉलर के संपत्ति आकार को जमा कर चुका है, जिसमें Superstate के USCC, RLUSD और Aave के GHO जैसे स्थिर मुद्राएँ और VBILL जैसे कई US Treasury संपत्तियाँ शामिल हैं, जिनकी वार्षिक आय लगभग 4–6% के बीच है। यह संरचना वास्तव में "संस्थागत संस्करण मनी मार्केट फंड" है: फ्रंट-एंड पर प्रतीकीकृत सरकारी प्रतिभूतियाँ और बिल, पिछले एंड पर स्थिर मुद्रा तरलता पूल, और मध्य में स्मार्ट कॉन्ट्रैक्ट स्वचालित रूप से ब्याज, पुनर्वित्त और निपटान को संभालते हैं।

होल्डिंग से ऑपरेटिंग तक: संस्थागत निवेशक ऑन-चेन रेपो या फिक्स्ड इनकम पर काम कर रहे हैं?

पारंपरिक स्थिर आय बाजार में, बॉन्ड केवल ब्याज कमाने का एक उपकरण नहीं होते हैं, इन्हें repo (रिपो समझौता), पुनः प्रतिभूति, विभाजन और संरचित उत्पादों में एम्बेड किया जाता है, जिससे पूंजी की दक्षता का चक्र बनता है। 2025 के DeFi में, यह तर्क पहले से ही नकल किया जा रहा है।

मैपल फाइनेंस का 2025 में TVL 297 मिलियन डॉलर से बढ़कर 31 अरब डॉलर से अधिक हो गया, कुछ समय के लिए यह 33 अरब डॉलर के करीब पहुंच गया, जिसका मुख्य कारण संस्थागत प्रतिभागियों का RWA ऋण बाजार में प्रवेश है, जो निजी ऋण और कॉर्पोरेट ऋण को टोकनाइज़ करके "ऑफ-चेन" स्थिर मुद्रा उधार और पुनर्वित्तपूर्ति के लिए उपयोग करते हैं।

Centrifuge केंद्रित है छोटे और मध्यम उद्यमों (SME) के ऋण, व्यापार वित्तपोषण और रिसीवेबल्स को ऑन-चेन संपत्ति में परिवर्तित करने पर। अब तक, इसके इकोसिस्टम ने 10 बिलियन डॉलर से अधिक TVL का प्रबंधन किया है और निजी ऋण से लेकर उच्च तरलता वाले अमेरिकी सरकारी प्रतिभूतियों तक कई विविध संपत्ति पूलों को सफलतापूर्वक विकसित किया है।

इसी समय, सेंट्रिफ्यूज ने टॉप DeFi प्रोटोकॉल्स जैसे स्काई (मूल MakerDAO) के साथ गहरा एकीकरण किया है; स्काई के साथ सहयोग के माध्यम से, MakerDAO अपने रिजर्व को वास्तविक दुनिया के ऋणों में निवेश कर सकता है, जिससे स्थिर मुद्रा DAI को वास्तविक आय समर्थन मिलता है; और Aave, दोनों ने एक विशिष्ट RWA बाजार बनाया है, जिससे KYC से गुजरे संस्थागत निवेशक Centrifuge के संपत्ति प्रमाणपत्रों को प्रतिभूति के रूप में उपयोग करके प्रोटोकॉल के बीच लिक्विडिटी साइकिलिंग कर सकते हैं।

Yield Tokenization and Yield Trading Market: Can interest rate risk be hedged?

अगर वॉल स्ट्रीट के फिक्स्ड इनकम मार्केट को आर्किटेक्चर डायग्राम के रूप में चित्रित किया जाए, तो कुछ महत्वपूर्ण मॉड्यूल दिखाई देंगे: मूलधन और ब्याज को अलग किया जा सकता है (उदाहरण के लिए, जीरो कूपन बॉन्ड, स्ट्रिप्ड कूपन), ब्याज दर जोखिम को स्वतंत्र रूप से व्यापार और हेज किया जा सकता है, और तरलता और अनुपालन को अलग किया जा सकता है, लेकिन मध्यवर्ती सॉफ्टवेयर के माध्यम से जुड़ा हो सकता है।

मई 2025 में, arXiv पर प्रकाशित एक पेपर जिसका शीर्षक है "Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi", ने "yield tokenization" का पहली बार औपचारिक ढांचा प्रस्तुत किया: आय संपत्ति को "मूलधन टोकन PT (Principal Token)" और "आय टोकन YT (Yield Token)" में विभाजित करना, और ब्याज जोखिम की कीमत निर्धारण और हेजिंग के लिए SDE (स्टोकेस्टिक डिफरेंशियल इक्वेशन) और आर्बिट्रेज-फ्री ढांचे का उपयोग करना।

यह डिज़ाइन कुछ प्रोटोकॉल में पहले ही लागू किया जा चुका है। पेंडल फाइनेंस के उदाहरण के रूप में, पेंडल एक विशेष रूप से डिज़ाइन किए गए यील्ड AMM का उपयोग करता है, जिसकी कीमत वक्र समय के साथ समायोजित होती है (समय ह्रास कारक), जिससे PT की कीमत परिपक्वता पर उसके रिडीम्ड मूल्य के अनुरूप हो जाती है, और ये तंत्र बाजार प्रतिभागियों को जोखिम की पसंद (जैसे: स्थिर ब्याज आवश्यकता वाले PT खरीदते हैं, आय अनुमानकर्ता YT खरीदते हैं) के आधार पर तरलता का वितरण करने की अनुमति देते हैं।

इसका अर्थ है कि इनस्टीट्यूशनल एजेंट्स के लिए रिटर्न स्ट्रक्चर को "मॉड्यूलर" तरीके से डिज़ाइन किया जा सकता है, जिसे सीधे पारंपरिक संपत्ति आवंटन मॉडल (जैसे ड्यूरेशन, DV01, ब्याज दर जोखिम योगदान) में शामिल किया जा सकता है; ब्याज दर जोखिम को अब केवल ऑफ-चेन फ्यूचर्स या IRS के माध्यम से ही हेज नहीं किया जा सकता, बल्कि ब्याज दर जोखिम को सीधे ऑन-चेन "रिटर्न टोकन" के व्यापार के माध्यम से तुरंत और पारदर्शी ढंग से समायोजित किया जा सकता है, जिससे पूंजी की कुशलता में काफी वृद्धि होती है।

वास्तविक दुनिया में दो बड़ी चुनौतियाँ: गोपनीयता और अनुपालन

हालांकि DeFi का TVL 100 बिलियन डॉलर से अधिक हो गया है, संस्थागत निवेश का बड़े पैमाने पर प्रवाह अभी भी दो महत्वपूर्ण समस्याओं—गोपनीयता और अनुपालन—में फंसा हुआ है।

पहली समस्या: पब्लिक चेन पर होल्डिंग्स पारदर्शी हैं, और क्लीयरेंस पॉइंट्स स्पष्ट हैं

प्रमुख पब्लिक चेन पर, प्रत्येक लेनदेन और पते के बैलेंस को दृश्यमान बनाया जाता है, जिससे संस्थागत पक्षों के लिए बहुत अधिक जोखिम होता है। ट्रेडिंग स्ट्रैटेजी, लीवरेज स्तर और क्लीयरेंस पॉइंट पूरी तरह से प्रतिद्वंद्वी द्वारा जाने जा सकते हैं, और इनके खिलाफ विशेष रूप से शॉर्ट स्पॉटिंग और क्लीयरेंस किए जा सकते हैं। जब कोई लिक्विडिटी रन या कीमत में उतार-चढ़ाव होता है, तो दुष्ट लोग विशिष्ट पतों पर ऑर्डर रख सकते हैं, जिससे नुकसान बढ़ जाता है—यही कारण है कि संस्थागत पूंजी DeFi में पूरी तरह से निवेश नहीं करना चाहती।

यहां, जीरो-क्नोलेज प्रूफ संभवतः एक महत्वपूर्ण समाधान बन सकता है। यह संस्थाओं को अपनी कानूनी पात्रता को नियामकों के सामने साबित करने की अनुमति देता है, जबकि जानकारी बाहर नहीं ली जाती। विशेष रूप से, नियामक संस्था के नियमों के अनुपालन की पुष्टि कर सकते हैं, लेकिन अन्य बाजार प्रतिभागी इसकी पूर्ण पोजीशन और क्लीयरिंग पॉइंट्स को नहीं देख सकते। यही वॉल स्ट्रीट वास्तव में चाहता है—“पूर्ण अज्ञातता” नहीं, बल्कि “व्यावसायिक रहस्यों को प्रकट किए बिना, अनुपालन की आवश्यकताओं को पूरा करना”।

दूसरा संकट: KYC, प्रतिबंध जांच, ऑडिट को स्वयं प्रोटोकॉल में एम्बेड किया जाना चाहिए

संस्थाओं की दूसरी लाल रेखा यह है: अनुपालन एक पश्चात् ठीक करने का उपाय नहीं है, बल्कि मूल रूप से एकीकृत होना चाहिए। पारंपरिक वित्त में, KYC, प्रतिबंध जांच और लेखा पारदर्शिता की आवश्यकताएँ पहले से ही सेटलमेंट प्रणाली और लेन-देन प्रक्रियाओं में एकीकृत हो चुकी हैं, लेकिन कई DeFi प्रोटोकॉल में, ये जांचें अभी भी "फ्रंट-एंड प्रवेश" या "मध्यस्थ" तक सीमित हैं, और प्रोटोकॉल तर्क में सीधे नहीं लिखी गई हैं।

संस्थाएँ यह अपेक्षा करती हैं: KYC और प्रतिबंध जाँच अब “उपयोगकर्ता द्वारा पहचान प्रमाण अपलोड करना और केवल विश्वास पर निर्भर रहना” नहीं है, बल्कि कोई मॉड्यूल या मिडलवेयर है जो लेखांकन पर पहचान और प्रतिबंध सूची की पुष्टि कर सके, बिना पूर्ण डेटा को प्रकट किए; और, ऑडिट और नियामक आवश्यकताओं को सीधे “सत्यापन योग्य नियमों” के रूप में लिखा जा सकता है, उदाहरण के लिए: किसी लेनदेन को केवल एक निश्चित अनुपालन शर्त के अधीन ही निष्पादित किया जा सकता है, या किसी पते की खुली स्थिति किसी निर्धारित सीमा से अधिक नहीं हो सकती।

IOSCO ने 2025 नवंबर की रिपोर्ट "Tokenization of Financial Assets" में, DLT (डिस्ट्रीब्यूटेड लेजर टेक्नोलॉजी) पर "वेरिफायबल कॉम्प्लायंस रूल्स" और "ट्रांसपेरेंट लेकिन कंट्रोल्ड ऑडिट पाथवे" स्थापित करने की आवश्यकता पर स्पष्ट जोर दिया है। कुछ संस्थागत DeFi प्लेटफॉर्म "कॉम्प्लायंस मॉड्यूल्स" का परीक्षण शुरू कर चुके हैं, जिससे KYC, AML, सैन्क्शन स्क्रीनिंग और नियामक रिपोर्टिंग सीधे प्रोटोकॉल लेयर में एम्बेड की जाती है, बजाय बाहरी उपकरणों या पोस्ट-हॉक पैच के।

अंतिम विचार: वॉल स्ट्रीट क्या DeFi चाहती है?

मूल प्रश्न पर वापस जाते हुए, वॉल स्ट्रीट क्या DeFi चाहती है? पहला, एक अधिक उन्नत संपत्ति निपटान और सेवा प्रणाली, जो वैश्विक अनुपालन बुनियादी ढांचे में बिना किसी बाधा के एकीकृत हो सके और संस्थागत स्तर की सुरक्षा बनाए; दूसरा, आय संरचना में, पारंपरिक स्थिर आय बाजार के ब्याज विघटन और हेजिंग तर्क को सटीकता से पुन: बनाना, जिससे जोखिम को मॉड्यूलर बनाया जा सके; तीसरा, अनुपालन सुरक्षा में, शून्य-ज्ञान सबूत के माध्यम से "जांचने योग्य अनुपालन" और "प्रोग्रामेटिक रिस्क कंट्रोल" को प्रोटोकॉल के नीचे समाहित करके गोपनीयता और नियामक संतुलन प्राप्त करना।

पारंपरिक वित्त को बदलना वॉल स्ट्रीट के विकल्पों में कभी शामिल नहीं था, बल्कि एक समानांतर दुनिया में, कोडिंग योग्य तरीके से पूंजी, जोखिम और रिटर्न को अधिक लचीले ढंग से पुनर्संरचित करने की क्षमता है।