क्रिप्टो वीसी का महान विलय

मूल लेखक: Catrina

Peggy, BlockBeats

संपादकीय टिप्पणी: जब "कॉइन लॉन्च करके निकल जाना" अब काम नहीं करता, तो क्रिप्टो निवेशक भी अपने पहले सबसे मजबूत तर्क को खोने लगे हैं।

पिछले तीन चक्रों में, टोकन हमेशा पूंजी पुनः प्राप्ति और लाभ को बढ़ाने का केंद्रीय मार्ग रहा है। इस पूर्वधारणा के आधार पर, उद्योग ने एक परिचित गति का निर्माण किया: प्रारंभिक वित्तपोषण, कथा का विस्तार, लिस्टिंग और कीमत में वृद्धि। हालाँकि, ऑन-चेन आय एक नया बाधा बन गई है, meme टोकन तरलता को विभाजित कर रहे हैं, और छोटे निवेशकों की पूंजी अधिक जोखिम वाले संपत्ति में बह रही है, इस संदर्भ में, यह क्रियाविधि असफल हो रही है।

अधिक सीधा परिवर्तन यह है कि टोकन प्रोजेक्ट्स की रिटर्न की अपेक्षाएँ संकुचित हो गई हैं, जबकि इक्विटी पथ पुनः आकर्षक बन गया है। प्रारंभिक निवेशक अब 'टोकन एग्जिट' वाले प्रोजेक्ट्स के प्रति अधिक सावधान हो रहे हैं, और बाद की राशि 'वेब2.5' कंपनियों की ओर जा रही है, जो वास्तविक आय और एक्विजिशन की अपेक्षाओं के साथ हैं। क्रिप्टो वेंचर कैपिटल अब एक सापेक्षिक बंद प्रतिस्पर्धा परिदृश्य में नहीं है, बल्कि पारंपरिक फिनटेक फंड्स के साथ प्रतिस्पर्धा करने के लिए मजबूर है।

इस प्रक्रिया के दौरान, एक गहरा प्रश्न उभरता है: जब पूंजी स्वयं दुर्लभ नहीं रहती, तो VC क्या प्रदान कर सकता है?

पिछले कुछ वर्षों में, कुछ सबसे प्रतिनिधित्वपूर्ण प्रोजेक्ट्स ने संस्थागत पूंजी को लगभग नजरअंदाज करते हुए सीधे ही नेटवर्क इफेक्ट और आय मॉडल बना लिया। इसका मतलब है कि, पूंजी अब उच्च गुणवत्ता वाले प्रोजेक्ट में प्रवेश का 'पास' नहीं है। संस्थापकों के लिए, VC को शामिल करना या न करना, इस बात पर निर्भर करता है कि क्या VC सिर्फ बुक पर पैसे ही नहीं, बल्कि स्पष्ट ब्रांड समर्थन और वास्तविक वृद्धि प्रदान कर सकता है।

नए बाजार संरचना के तहत, क्रिप्टो निवेशकों को अपनी «उत्पाद परिभाषा» पुनः खोजने की आवश्यकता है। अन्यथा, यह इस चक्र में समाप्त होने वालों में से एक बन जाएगा।

नीचे मूल पाठ है:

क्रिप्टो निवेश फर्म एक महत्वपूर्ण बिंदु पर हैं। पिछले तीन चक्रों में, टोकन एग्जिट हमेशा अतिरिक्त रिटर्न का मुख्य स्रोत रहा है, लेकिन आज यह मॉडल एक महत्वपूर्ण रीसेट से गुजर रहा है। टोकन क्या मूल्यवान है, इसकी परिभाषा को वास्तविक समय में पुनः लिखा जा रहा है, जबकि उद्योग-स्तरीय एक समान मूल्यांकन ढांचा अभी तक नहीं बना है।

तो, वास्तव में क्या हुआ?

इस क्रिप्टो मार्केट संरचना के परिवर्तन का कारण विभिन्न शक्तियों का एक साथ जुड़ना है, जो पहले कभी एक ही चक्र में नहीं देखे गए थे:

1/ HYPE के अचानक उभरने से पूरे टोकन बाजार पर दाईं ओर से प्रभाव पड़ा। इसने एक बात साबित कर दी: टोकन की कीमत वास्तविक आय से समर्थित हो सकती है, और इसकी नौ-अंकीय और दस-अंकीय आय में से 97% से अधिक ऑन-चेन से आती है। इस मामले ने जल्दी ही बाजार में "कहानी-आधारित लेकिन मूलभूत बातें कमजोर" गवर्नेंस टोकन के प्रति सामूहिक निराशा को जन्म दिया—जैसे प्रारंभिक L1 और "गवर्नेंस टोकन", जो मुख्य रूप से सिक्योरिटी नियमों से बचने के लिए थे, लेकिन आय वितरण के लिए सीधे उपयोगी नहीं थे। लगभग एक रात में, HYPE ने बाजार की अपेक्षाओं को पुनर्परिभाषित कर दिया: आय क्षमता अब कोई अतिरिक्त लाभ नहीं है, बल्कि न्यूनतम आवश्यकता है।

2/ इसके बाद अन्य प्रोजेक्ट्स पर श्रृंखलाबद्ध प्रभाव पड़ा: 2025 से पहले, यदि कोई प्रोजेक्ट ऑन-चेन आय रखता था, तो उसे अक्सर सिक्योरिटी माना जाता था; लेकिन HYPE के बाद, यदि किसी प्रोजेक्ट की ऑन-चेन आय नहीं है, तो अधिकांश हेज फंड्स के लिए प्रोजेक्ट का शून्य होना केवल समय का मुद्दा है। इससे अधिकांश प्रोजेक्ट्स, खासकर गैर-DeFi प्रोजेक्ट्स, एक दुविधा में पड़ गए और जल्दी से अपना मार्ग बदलने को मजबूर हो गए।

3/ PUMP ने प्रणाली में एक भारी "आपूर्ति सदमा" डाल दी। meme कॉइन के उत्साह ने टोकन की आपूर्ति में विस्फोटक वृद्धि की, जिससे बाजार की संरचना में मौलिक असंतुलन पैदा हुआ—ध्यान और तरलता गहराई से विभाजित हो गई। केवल Solana पर, नए जारी किए गए टोकन की संख्या प्रति वर्ष लगभग 2000–4000 से बढ़कर शीर्ष पर 40,000–50,000 हो गई, जो लगभग बिना किसी तरलता वृद्धि के, केक को लगभग 20 गुना बांटने के समान है। मूल रूप से उच्च रिटर्न की तलाश में आने वाली एक ही पूंजी और ध्यान,山寨 कॉइन होल्ड करने से हटकर, अब अधिक अल्पकालिक meme कॉइन ट्रेडिंग की ओर मुड़ गए।

4/ छोटे निवेशकों के जोखिम निवेश के लिए वैकल्पिक स्थान भी तेजी से बढ़ रहे हैं। प्रेडिक्शन मार्केट, स्टॉक परपेचुअल कॉन्ट्रैक्ट्स, लीवरेज्ड ETF जैसे उत्पाद, मूल रूप से क्रिप्टो शिटकॉइन में प्रवाहित होने वाली राशि को सीधे प्रतिस्पर्धा कर रहे हैं। इसके साथ ही, संपत्ति टोकनीकरण तकनीक के परिपक्व होने से, निवेशक ब्लू-चिप स्टॉक्स पर लीवरेज का उपयोग कर सकते हैं, और ये संपत्तियाँ अधिकांश शिटकॉइन्स की तरह शून्य होने के जोखिम का सामना नहीं करतीं, बल्कि अधिक कठोर नियमन के अधीन हैं और अधिक पारदर्शी हैं, साथ ही सूचना का असमानता भी कम है।

इन परिवर्तनों ने मिलकर एक परिणाम उत्पन्न किया: टोकन का जीवनचक्र काफी संकुचित हो गया। उच्चतम से निम्नतम तक का चक्र भारी रूप से संक्षिप्त हो गया है, और सामान्य निवेशकों की "लंबी अवधि तक रखने" की इच्छा तीव्रता से कम हो गई है, जिसके स्थान पर तेज़ धन का चक्रण आया है।

मुख्य समस्या

इस संदर्भ में, लगभग सभी निवेशक अपने मुख्य प्रश्नों पर दोहराते हैं:

1/ हम वास्तव में इक्विटी, टोकन, या दोनों के संयोजन में निवेश कर रहे हैं?

सबसे बड़ी चुनौती यह है कि अभी तक 'टोकन मूल्य कैसे जमा होता है' के लिए कोई परिपक्व ढांचा नहीं है। यहां तक कि Aave जैसे शीर्ष प्रोजेक्ट्स में भी DAO और शेयरधारक संरचना के बीच लगातार विवाद है।

2/ ऑन-चेन वैल्यू एकुमुलेशन के लिए बेस्ट प्रैक्टिस क्या हैं?

वर्तमान में सबसे सामान्य अभ्यास टोकन रिडीम्पशन है, लेकिन "सामान्य" का अर्थ "सही" नहीं है। हम लंबे समय से प्रमुख रिडीम्पशन तर्क के खिलाफ रहे हैं: यह मैकेनिज्म "विषाक्त" है और वास्तविक आय उत्पन्न करने में सक्षम प्रोजेक्ट्स को दुविधा में डाल देता है।

समस्या यह है कि इसका उद्देश्य शुरू से ही गलत था।

पारंपरिक कंपनियाँ अक्सर विकास के निवेश अवसरों में कमी या शेयर मूल्य के अवमूल्यांकन के समय अपने शेयर खरीदती हैं; जबकि क्रिप्टो प्रोजेक्ट्स के रिडीमशन अक्सर छोटे निवेशकों और बाजार के जनमत के दबाव में जबरन "तुरंत निष्पादित" होते हैं—इस दबाव की स्वयं उच्च स्तर की भावनात्मक और अस्थिर प्रकृति होती है। आपने शायद हाल ही में 10 मिलियन डॉलर का उपयोग पुनः खरीद के लिए किया, जिसे पुनः निवेश के लिए उपयोग किया जा सकता था, लेकिन अगले दिन किसी मार्केट मेकर के मजबूरी से प्लेसमेंट के कारण पूरी तरह से बाजार द्वारा निगल लिया गया।

सार्वजनिक कंपनियाँ अपने स्टॉक को अवमूल्यांकित होने पर रिडीम करती हैं; जबकि टोकन रिडीम को अक्सर पहले से ही फ्रंट-रन किया जाता है और स्थानीय उच्चबिंदु पर निष्पादित किया जाता है।

यदि आपका व्यवसाय ऑफ-चेन आय पर आधारित B2B मॉडल है, तो ऐसा रिकॉम्प है। मेरे व्यक्तिगत दृष्टिकोण के अनुसार, वार्षिक आय 20 मिलियन डॉलर से कम होने के चरण में, छोटे निवेशकों को प्रभावित करने के लिए रिकॉम्प करने का कोई लगभग कोई औचित्य नहीं है—ये फंड वृद्धि में प्राथमिकता से निवेश किए जाने चाहिए।

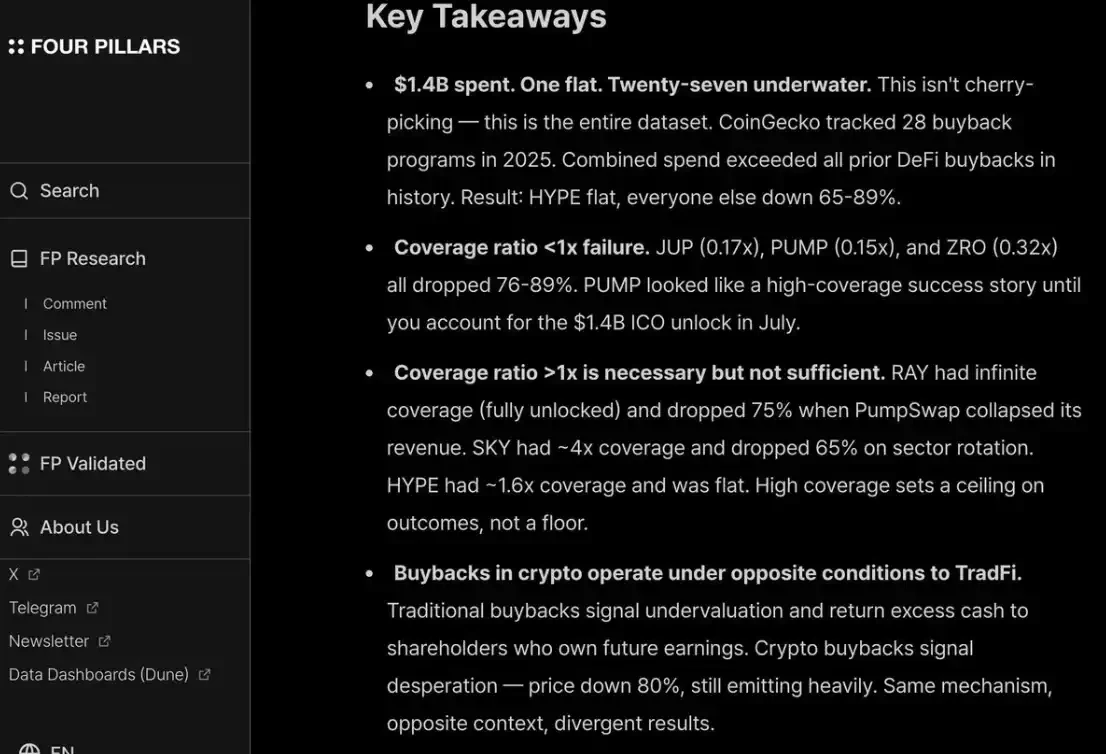

मैं fourpillars की एक रिपोर्ट/स्क्रीनशॉट से पूरी तरह सहमत हूँ: यहाँ तक कि दस अंकों के स्तर पर रिडीम्पशन भी प्रोजेक्ट के लिए लंबे समय तक की कीमत के निचले स्तर को महत्वपूर्ण रूप से बनाने में सक्षम नहीं होता।

इसके अलावा, छोटे निवेशकों और हेज फंड दोनों को संतुष्ट करने के लिए, आपको HYPE की तरह निरंतर और पारदर्शी रूप से रिकॉम खरीदना होगा। जब तक आप यह नहीं करते, तब तक बाजार इसे PUMP की तरह सजा देगा—जिसका पूर्ण विस्तारित मूल्यांकन (P/F) केवल 6 गुना है, क्योंकि बाजार इस पर "विश्वास नहीं करता"। हालाँकि, यह तथ्य है कि इसने 1.4 अरब डॉलर की आय को जला दिया है, जो खजाने में जाता।

3/ 「क्रिप्टो प्रीमियम」 पूरी तरह से गायब हो जाएगा?

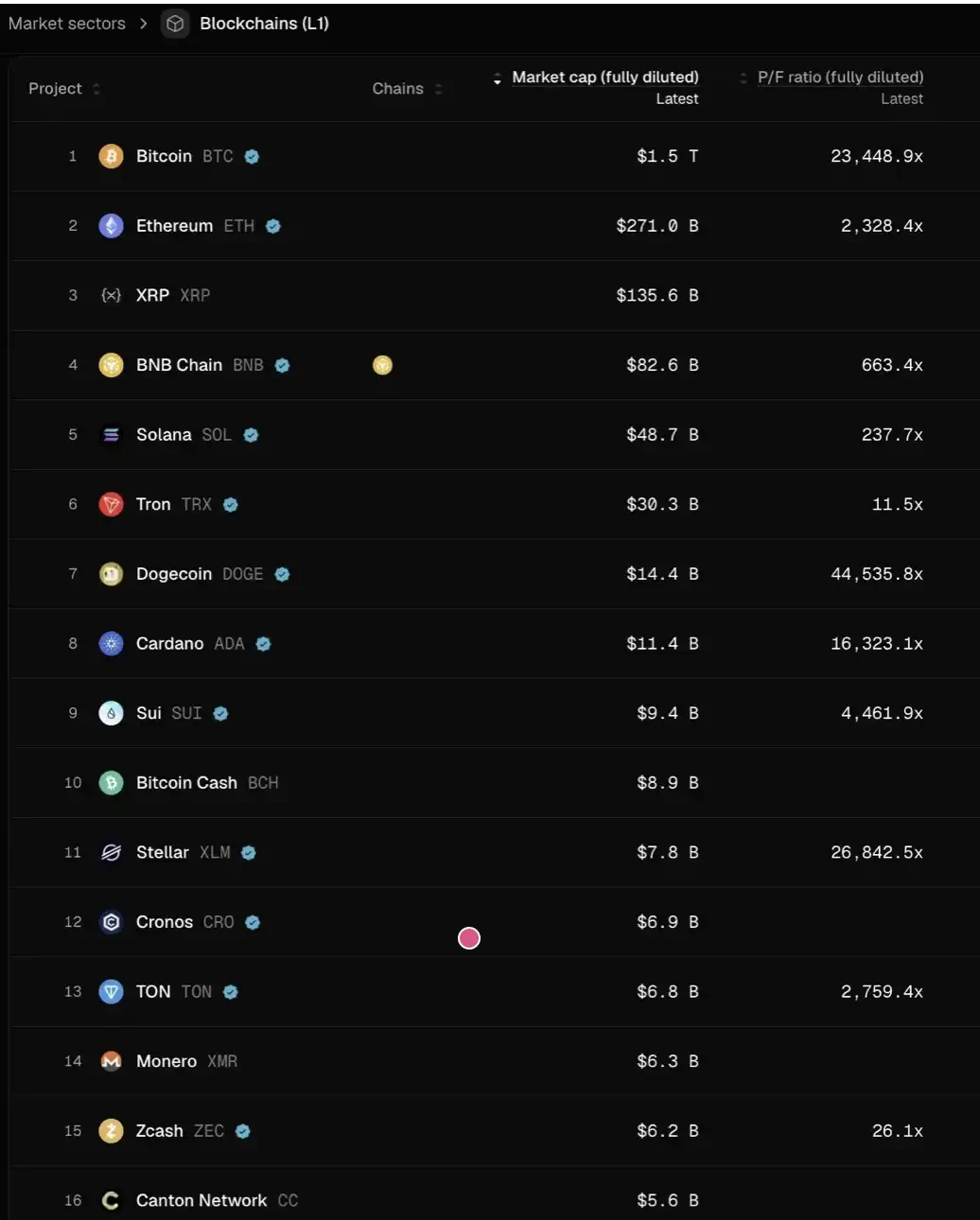

इसका अर्थ है कि भविष्य में सभी प्रोजेक्ट्स का मूल्यांकन संभवतः पारंपरिक सार्वजनिक कंपनियों के समान अंतराल में वापस आ जाएगा—लगभग 2–30 गुना आय के बीच।

इस बात को गंभीरता से सोचें: यदि यह निर्णय सही है, तो वर्तमान स्तर से, अधिकांश L1 की कीमतें इस मूल्यांकन प्रणाली के साथ समायोजित होने के लिए 95% से अधिक गिर सकती हैं। कुछ अपवाद हैं—जैसे TRON, HYPE, और अन्य वास्तविक आय वाले DeFi प्रोजेक्ट—जो सापेक्षिक रूप से स्थिर रह सकते हैं।

And this does not even account for the additional selling pressure from token vesting.

मैं व्यक्तिगत रूप से नहीं सोचता कि यह स्थिति इतनी आगे बढ़ेगी। HYPE ने वास्तव में एक "अपवाद आधारित" बाजार की अपेक्षा बना दी है, जिससे निवेशक शुरुआती प्रोजेक्ट्स के लिए "लॉन्च के साथ ही आय/उपयोगकर्ता वृद्धि" होने की अत्यधिक जल्दबाजी करने लगे हैं। भुगतान, DeFi जैसे "सतत नवाचार" (sustaining innovation) के लिए, ऐसी आवश्यकता उचित है; लेकिन "विप्लवात्मक नवाचार" (disruptive innovation) के मामले में, निर्माण, प्रकाशन, वृद्धि और वास्तविक आय विस्फोट तक पहुँचने में समय की आवश्यकता होती है।

पिछले दो चक्रों में, हमने 'विप्लवकारी प्रौद्योगिकी' के प्रति अत्यधिक उदारता और नए L1, Flashbots/MEV जैसे अत्यधिक अमूर्त कथाओं में 8–9 फंडिंग राउंड्स के साथ 'धैर्य + विश्वास (hopium)' का अनुभव किया, जिससे हम तेजी से दूसरे चरम की ओर बढ़ गए—केवल DeFi प्रोजेक्ट्स पर ही निवेश करने को तैयार। यह मूलतः एक अत्यधिक सुधार है।

लेकिन लोलक अंततः वापस आ जाएगा।

DeFi प्रोजेक्ट्स के लिए, "क्वांटिटेटिव फंडामेंटल्स" के आधार पर मूल्यांकन करना वास्तव में उद्योग की परिपक्वता का संकेत है; लेकिन DeFi नहीं वाले सेगमेंट के लिए, "क्वालिटेटिव फंडामेंटल्स" भी नजरअंदाज नहीं किए जा सकते: जिसमें संस्कृति, प्रौद्योगिकी नवाचार, विप्लवकारी अवधारणाएँ, सुरक्षा, केंद्रीकरण का स्तर, ब्रांड मूल्य और उद्योग से जुड़ने की क्षमता शामिल हैं। ये मापदंड, TVL या चेन-पर रिडीमप्शन डेटा में सरलता से प्रतिबिंबित नहीं होते।

Then what will happen?

टोकन प्रोजेक्ट्स की रिटर्न की अपेक्षाएँ स्पष्ट रूप से संकुचित हो चुकी हैं, जबकि इक्विटी-आधारित बिजनेस को इतना ही शीतलन नहीं मिला है। यह विभाजन, प्रारंभिक और विकास चरण के निवेश में विशेष रूप से स्पष्ट है:

प्रारंभिक चरण में, निवेशक अब "भविष्य में टोकन के माध्यम से निकास" वाले प्रोजेक्ट्स के प्रति अधिक कीमत संवेदनशील हो गए हैं; इसी समय, विशेष रूप से वर्तमान एमएए के परिदृश्य के सापेक्ष अनुकूल होने के कारण, इक्विटी-आधारित प्रोजेक्ट्स के प्रति रुचि में महत्वपूर्ण वृद्धि हुई है। यह 2022–2024 के साथ स्पष्ट रूप से विपरीत है—जबकि, टोकन निकास डिफ़ॉल्ट पथ था, और इसकी मान्यता यह थी कि "टोकन मूल्यांकन प्रीमियम बना रहेगा"।

पश्चात्कालीन चरण में, क्रिप्टो-नेटिव संदर्भ में ब्रांड लाभ और संसाधन क्षमता रखने वाले निवेशक, शुद्ध "क्रिप्टो-नेटिव" प्रोजेक्ट्स से धीरे-धीरे दूर हो रहे हैं और अधिक "वेब2.5" कंपनियों पर निवेश कर रहे हैं—जिनका मूल्यांकन वास्तविक आय वृद्धि पर आधारित है। इससे वे एक अपरिचित प्रतिस्पर्धा के मैदान में प्रवेश करते हैं: जहाँ उन्हें सीधे क्रॉस-ओवर फंड और पारंपरिक वेब2 फिनटेक फंड (जैसे रिब्बिट कैपिटल या फाउंडर्स फंड) के साथ प्रतिस्पर्धा करनी पड़ती है, जो पारंपरिक वित्तीय संदर्भ, पोर्टफोलियो सिनर्जी और प्रारंभिक प्रोजेक्ट प्राप्ति क्षमता में अधिक गहरी संचित अनुभव रखते हैं।

पूरा क्रिप्टो निवेश उद्योग एक 'गुणात्मक अवधि' (attribution period) में प्रवेश कर रहा है।

जो लोग बच सकते हैं, वे अपने लिए संस्थापकों के मन में 'उत्पाद-बाजार अनुकूलन' (PMF) ढूंढ पाने पर निर्भर करते हैं—और यह 'उत्पाद' केवल धन ही नहीं है, बल्कि ब्रांड पहचान और वास्तविक सक्षमता का संयोजन है।

उच्च गुणवत्ता वाले प्रोजेक्ट्स के लिए, VC को अपने आप को फाउंडर्स को बेचना पड़ता है, ताकि वे cap table में शामिल हो सकें। खासकर पिछले कुछ वर्षों में, कुछ सबसे सफल प्रोजेक्ट्स ने लगभग संस्थागत पूंजी पर निर्भरता नहीं की (जैसे Axiom), या फिर पूरी तरह से फंडिंग नहीं ली (जैसे HYPE)। अगर एक VC के पास केवल पूंजी ही उपलब्ध है, तो वह लगभग निश्चित रूप से किनारे पर धकेल दिया जाएगा।

जो वीसी वास्तव में टेबल पर बने रहने के योग्य हैं, उन्हें दो प्रश्नों का स्पष्ट रूप से उत्तर देना चाहिए:

पहला, इसकी ब्रांड पहचान क्या है—क्यों सर्वश्रेष्ठ संस्थापक स्वयं आते हैं;

दूसरा, इसका मूल्य वृद्धि कहाँ है—जो अंततः यह तय करता है कि यह लेन-देन जीतने में सक्षम है या नहीं।