लेखक:Catrina

संकलन: जियाहुआन, ChainCatcher

क्रिप्टो रिस्क वेंचर एक मोड़ पर है। पिछले तीन चक्रों में, टोकन एग्जिट हमेशा अतिरिक्त रिटर्न का मुख्य ड्राइवर रहा है, लेकिन आज यह एक बड़े रीसेट से गुजर रहा है। टोकन मूल्य की परिभाषा को वास्तविक समय में पुनः लिखा जा रहा है, हालाँकि उद्योग-मानक मूल्यांकन ढांचे की अभी तक उपलब्धता नहीं है।

What exactly happened?

इस बार, क्रिप्टो मार्केट संरचना को एक साथ कई अभूतपूर्व शक्तियों द्वारा प्रभावित किया गया, जिससे पूरी तरह से उलट-पुलट हो गया:

1. HYPE के लॉन्च ने टोकन बाजार को जगा दिया, इसने साबित किया कि टोकन की कीमतें वास्तविक आय के समर्थन से लैस हो सकती हैं, जिसमें नौ से दस अंकों की आय का लगभग 97% चेन पर उत्पन्न होता है।

यह बाजार को उन गवर्नेंस टोकन्स के लिए एक अंतिम झटका देता है जो केवल कहानियों पर निर्भर करते हैं और जिनकी मूलभूत बातें खाली हैं—उन L1 और "गवर्नेंस टोकन्स" को स्मरण करें जो पहले केवल सिक्योरिटीज लॉ की अस्पष्टता (जिसके कारण सीधा आय वितरण संभव नहीं था) से बचने के लिए मौजूद थे। HYPE ने लगभग एक रात में बाजार की अपेक्षाओं को रीसेट कर दिया: आज, आय की बड़ी सख्ती से जांच की जा रही है और यह प्रवेश का मूलभूत मानक बन गई है।

2. अन्य टोकन प्रोजेक्ट्स पर पड़ने वाला श्रृंखलाबद्ध प्रभाव

2025 तक, यदि आपके पास ऑन-चेन आय है, तो आपको सिक्योरिटी माना जाएगा; और HYPE के बाद, यदि आप अधिकांश हेज फंड से पूछते हैं, तो वे आपको बताएंगे कि यदि आपके पास ऑन-चेन आय नहीं है, तो आपका मूल्य शून्य हो जाएगा। इससे अधिकांश प्रोजेक्ट, खासकर गैर-DeFi प्रोजेक्ट, एक अटकलबाजी की स्थिति में फंस जाते हैं और जल्दी से अनुकूलित होने के लिए मजबूर हो जाते हैं।

3. PUMP ने प्रणाली को अद्भुत आपूर्ति सदमा प्रदान की।

मेम कॉइन के उत्साह के कारण आपूर्ति में विस्फोट, ध्यान और तरलता को विकेंद्रीकृत करके, बाजार की संरचना को मूल रूप से नुकसान पहुंचा रहा है। केवल सोलाना पर, नए बनाए गए टोकन की संख्या प्रति वर्ष लगभग 2-4 हजार से शीर्ष पर 4-5 लाख तक बढ़ गई। इससे वास्तव में वह तरलता का केक, जो पहले से ही बहुत कम बढ़ा था, लगभग बीसवें हिस्से में विभाजित हो गया। अतिरिक्त लाभ की तलाश में, एक ही खरीदार समूह का ध्यान और धन मेम कॉइन्स पर जा रहा है, न कि शैम्पॉइन्स को रखने पर।

4. छोटे निवेशकों की अनुमानित राशि तेजी से विभाजित हो रही है।

प्रेडिक्शन मार्केट, स्टॉक पर्प्स और लीवरेजेड ETF ट्रेडिंग अब सीधे शैम्प्स की ओर जाने वाले उसी फंड्स पूल के लिए प्रतिस्पर्धा कर रहे हैं। इसी बीच, टोकनाइजेशन तकनीक के परिपक्व होने से ब्लू-चिप स्टॉक्स को लीवरेज करके ट्रेड करना संभव हो गया है, जो अधिकांश शैम्प्स की तरह शून्य होने के जोखिम से मुक्त हैं और जिन पर अधिक कठोर नियमन है और जो अधिक पारदर्शी हैं, जिससे जानकारी का असमानता का जोखिम कम होता है।

परिणामस्वरूप टोकन के जीवनचक्र में भारी कमी आई है: शीर्ष से निचले स्तर तक का समय तेजी से कम हो गया है, छोटे निवेशकों का टोकन को रखने का इच्छुक होना अचानक गिर गया है, और इसके स्थान पर तेज़ धन चक्रण आ गया है।

प्रत्येक VC अपने आप और अपने सहयोगियों से कुछ बड़े प्रश्न पूछ रहा है

क्या हम शेयर, टोकन, या दोनों के संयोजन का अधिकारिक वितरण कर रहे हैं?

यहाँ सबसे बड़ी चुनौती यह है कि हमारे पास टोकन प्रोजेक्ट्स के मूल्य संचय के संदर्भ में कोई नया बेस्ट प्रैक्टिस हैंडबुक नहीं है—यहाँ तक कि Aave जैसे सबसे सफल प्रोजेक्ट्स के पास भी DAO और शेयर के बीच विवाद है।

2. ऑन-चेन वैल्यू एकुमुलेशन के बेस्ट प्रैक्टिस क्या हैं?

सबसे आम तरीका टोकन रिडीम्पशन है, लेकिन इसका मतलब यह नहीं है कि यह सही है। हम लंबे समय से प्रचलित टोकन रिडीम्पशन के प्रवाह के खिलाफ हैं: यह विषैला है और वास्तविक आय वाले संस्थापकों को अटका देता है।

यह प्रेरणा पूरी तरह से गलत है: स्टॉक रिकॉम्प्टी का अर्थ है कि कंपनी विकास में निवेश पूरा करने के बाद करती है, जबकि क्रिप्टोकरेंसी की रिकॉम्प्टी को अक्सर रिटेल/जनता के ज्ञान (जो पूरी तरह से अस्थिर और अतर्कसंगत है) के कारण तुरंत किए जाने की मांग की जाती है।

आप 1000 डॉलर को बर्बाद कर सकते हैं, जिसे आप पुनः निवेश के लिए उपयोग कर सकते थे, और अगले दिन यह मूल्य किसी यादृच्छिक मार्केट मेकर के क्लीयरिंग होने के कारण गायब हो सकता है।

सार्वजनिक कंपनियाँ अपने स्टॉक को अवमूल्यांकित होने पर रिडीम करती हैं। जबकि टोकन रिडीमिंग को विभिन्न चरणों में पहले ही बढ़ जाने के कारण, यह अक्सर स्थानीय शीर्ष पर किया जाता है।

खासकर अगर आप एक ऑफ-चेन आय उत्पन्न करने वाली B2B बिजनेस हैं, तो यह बिल्कुल बेकार का काम है। मेरी राय में, जब तक आपकी आय 2000 डॉलर से कम नहीं हो जाती, तब तक सिर्फ छोटे निवेशकों को प्रसन्न करने के लिए रिडीम्पशन करने का कोई कारण नहीं है, बल्कि आपको विकास में पुनः निवेश करना चाहिए।

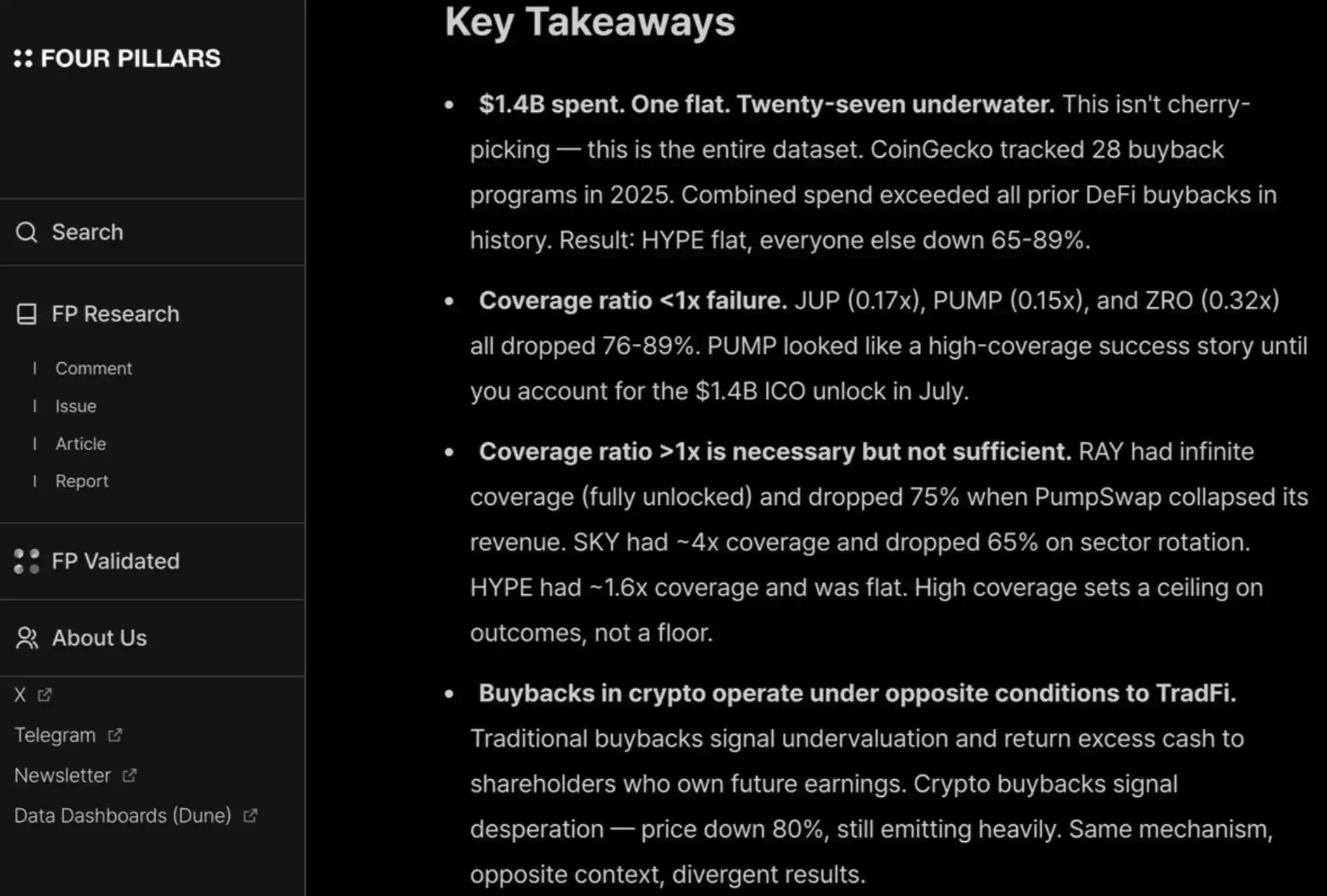

मुझे fourpillars की यह रिपोर्ट बहुत पसंद है, जिसमें दस अंकों तक के रिकॉम्प्स के लगभग कोई प्रभाव नहीं होता है जो प्रोजेक्ट के लंबे समय तक की कीमत के निचले स्तर को सेट करने में मदद करते हैं।

इसके अलावा, छोटे निवेशकों और हेज फंड को संतुष्ट करने के लिए, आपको HYPE की तरह निरंतर और पारदर्शी रूप से रिकॉम्प भी करना होगा। इसे न करने वाले को दंडित किया जाएगा, जैसे PUMP का P/E अनुपात (पूर्णतः विकीर्ण मूल्यांकन पर आधारित) केवल 6 गुना है, क्योंकि जनता उन पर "विश्वास" नहीं करती है—हालांकि वास्तव में उन्होंने 1.4 बिलियन डॉलर की आय को सचमुच जला दिया है, जो मूल रूप से कोष में जाती।

यहाँ "बिना पैसे खर्च किए भी कारगर चेन-पर मूल्य संचय तंत्र" के बारे में अधिक पढ़ने के लिए सामग्री है

3. क्रिप्टो प्रीमियम पूरी तरह से गायब हो जाएगा?

इसका अर्थ है कि भविष्य में, सभी प्रोजेक्ट्स का मूल्यांकन सार्वजनिक स्टॉक के समान गुणकों (लगभग 2 से 30 गुना आय) के आधार पर किया जाएगा। इसका क्या अर्थ है, इस पर थोड़ा सोचें—अगर यह सच हुआ, तो हम देखेंगे कि अधिकांश L1 पब्लिक चेन्स की कीमतें अब से 95% से अधिक गिर जाएंगी, TRON, HYPE और अन्य आय उत्पन्न करने वाले DeFi प्रोजेक्ट्स जैसे अपवादों के सिवा। यह तब भी है जब हम टोकन वेंडिंग को शामिल नहीं कर रहे हों।

व्यक्तिगत रूप से, मुझे नहीं लगता कि स्थिति ऐसी होगी—HYPE ने एक अत्यंत असामान्य अपेक्षा निर्धारित की है, जिससे कई निवेशक प्रारंभिक स्टार्टअप के "पहले दिन की आय/उपयोगकर्ता आकर्षण" के प्रति अधीर हो गए हैं। भुगतान और DeFi कंपनियों जैसी सतत नवाचारों के लिए, हाँ, यह एक उचित अपेक्षा है।

लेकिन विप्लवकारी नवाचार को बनाने, जारी करने, विकसित करने और फिर आय में घातीय वृद्धि आने तक समय लगता है।

पिछले दो चक्रों में, हमने जिन्हें "विप्लवकारी प्रौद्योगिकी" कहा जाता है, उनके प्रति अत्यधिक धैर्य और अंधा आशावाद रखा है—नई L1 चेन, Flashbots/MEV की जटिल अवधारणाएँ, जो अब तक 8वें से 9वें चक्र तक फंडिंग प्राप्त कर चुकी हैं, लेकिन अब हम इसके विपरीत केवल DeFi प्रोजेक्ट्स का समर्थन करने को तैयार हैं।

पेंडुलम वापस आएगा। हालाँकि "मात्रात्मक" बुनियादी बातों के आधार पर DeFi प्रोजेक्ट्स का मूल्यांकन उद्योग की परिपक्वता के लिए एक सकारात्मक बात है, लेकिन DeFi के बाहर की श्रेणियों के लिए, "गुणात्मक" बुनियादी बातों को भी ध्यान में रखा जाना चाहिए: संस्कृति, प्रौद्योगिकी में नवाचार, विप्लवकारी अवधारणाएँ, सुरक्षा, केंद्रीकृतता, ब्रांड संपत्ति और उद्योग से जुड़ाव। और ये गुण TVL और चेन-पर रिडीमशन में सीधे प्रतिबिंबित नहीं होते।

अब क्या करें?

टोकन प्रोजेक्ट्स की रिटर्न अपेक्षाएँ काफी संकुचित हो चुकी हैं, जबकि इक्विटी बिजनेस में इतनी गिरावट नहीं आई है। यह अंतर प्रारंभिक और विकास चरण के प्रोजेक्ट्स में विशेष रूप से स्पष्ट है।

प्रारंभिक निवेशक उन परियोजनाओं के लिए जिनमें टोकन निकासी की संभावना है, उन पर अधिक संवेदनशील हो गए हैं। इसके बीच, खासकर एमएए के परिवेश में सकारात्मक स्थिति में, इक्विटी बिजनेस के प्रति रुचि बढ़ी है। यह 2022-2024 की स्थिति से पूरी तरह भिन्न है, जब टोकन निकासी प्राथमिक लिक्विडिटी पथ थी और इसकी नींव में यह मान्यता थी कि टोकन मूल्यांकन प्रीमियम बना रहेगा।

लेट इन्वेस्टर्स, जो क्रिप्टो-नेटिव कॉन्टेक्स्ट में ब्रांड एसेट और अतिरिक्त मूल्य के सबसे मजबूत होते हैं, शुद्ध "क्रिप्टो-नेटिव" ट्रेडिंग से धीरे-धीरे दूर हो रहे हैं। इसके बजाय, वे "वेब2.5" कंपनियों का समर्थन करने लगे हैं, जिनकी साझेदारी आय के आधार पर होती है।

इससे उन्हें अज्ञात क्षेत्र में प्रवेश करना पड़ता है, जहाँ वे Ribbit, Founders Fund आदि संस्थाओं के साथ सीधी प्रतिस्पर्धा करते हैं—जिनके पास पारंपरिक फिनटेक क्षेत्र में गहरी निष्पत्ति, मजबूत निवेश पोर्टफोलियो सहयोग, और क्रिप्टो के बाहर के प्रारंभिक लेन-देन प्रवाह के लिए बेहतर दृश्यता है।

एक्रिप्टो वीसी क्षेत्र अब मूल्य सत्यापन के चरण में प्रवेश कर रहा है। अस्तित्व का अधिकार इस बात पर निर्भर करता है कि वीसी संस्थापकों में अपना PMF (उत्पाद-बाजार सुसंगतता) कैसे ढूंढता है, जहां "उत्पाद" पूंजी, ब्रांड सहमति और अतिरिक्त मूल्य का संयोजन है।

सबसे अच्छे ट्रेड के लिए, VC को अपने आप को फाउंडर्स को बेचना होगा ताकि वह पूंजीकरण संरचना तालिका में प्रवेश का अधिकार प्राप्त कर सके, खासकर पिछले कुछ वर्षों में सबसे सफल मामलों में, जहां प्रोजेक्ट को लगभग कभी संस्थागत पूंजी की आवश्यकता नहीं होती (उदाहरण के लिए Axiom), या पूरी तरह से नहीं होती (उदाहरण के लिए HYPE)। यदि पूंजी VC द्वारा प्रदान की जाने वाली एकमात्र चीज है, तो यह लगभग निश्चित रूप से समाप्त हो जाएगी।

जो वीसी इस गेम में बने रहने के योग्य हैं, उन्हें अपने ब्रांड एग्रीमेंट (जो सबसे अच्छे संस्थापकों को शुरुआत में आकर्षित करता है) और अतिरिक्त मूल्य (जो अंततः उनके लिए लेनदेन जीतने का अधिकार निर्धारित करता है) के संदर्भ में अपना योगदान स्पष्ट रूप से समझना होगा।