Original | Odaily Planet Daily (@OdailyChina)

लेखक|Azuma(@azuma_eth)

जो वीसी अभी भी बाजार में सक्रिय हैं, वे ही क्रिप्टोकरेंसी के प्राथमिक बाजार की स्थिति को सबसे अच्छे से जानते हैं।

पिछले कुछ दिनों में, पैन्टेरा कैपिटल, क्रूसिबल कैपिटल, ब्लॉकवर्क्स, वेरिस कैपिटल से कई निवेशकों ने X पर प्राइमरी मार्केट की वर्तमान स्थिति पर एक छोटी चर्चा की, जिसमें विभिन्न पक्षों के बीच बाजार की स्थिति के बारे में अलग-अलग दृष्टिकोण थे, लेकिन उनकी बहस के माध्यम से, हम प्राइमरी मार्केट की स्थिति को और बेहतर ढंग से समझ सकते हैं।

अनुमान के विपरीत वर्तमान स्थिति: VC के पास पैसा नहीं कम है, लेकिन निवेश के योग्य अवसर कम हैं

20 अप्रैल की रात, Crucible Capital के साझेदार और GP Meltem Demirors ने X पर एक छोटा लेख पोस्ट किया, जिसमें उन्होंने बताया कि वर्तमान में क्रिप्टोकरेंसी उद्योग में फंडिंग के लेनदेन क्यों बहुत कम हो रहे हैं।

डेमिरोर्स का मानना है कि समग्र रूप से, क्रिप्टोकरेंसी उद्योग के प्रारंभिक संस्थापकों और प्रोजेक्ट्स की "आपूर्ति पक्ष" अन्य उच्च वृद्धि वाले उद्योगों की तुलना में इतनी बड़ी नहीं है। पिछले 4 वर्षों में, यह अंतर स्पष्ट होता गया है, जिसके कारण यह VC क्रिप्टोकरेंसी बाजार से बाहर अपना ध्यान केंद्रित करने लगा है।

क्रिप्टोकरेंसी बाजार में वेंचर कैपिटल बिजनेस 10 साल पुराना है, लेकिन वास्तव में साबित हो चुके और “VC स्तर के रिटर्न” देने वाले क्षेत्र केवल कुछ ही हैं — स्थिर मुद्रा/भुगतान, एक्सचेंज, वित्तीय उत्पाद। VC निवेशकों और प्रमुख संस्थापकों के लिए, आज इस उद्योग में ब्रेकआउट कम हैं, चक्र लंबे हैं, इसलिए उद्योग की समझ, दबाव सहने की क्षमता और दीर्घकालिकता की आवश्यकता अधिक है, इसलिए बीज चरण से A-चरण तक की सीमा भी बढ़ रही है।

हालांकि उद्योग में अभी भी कुछ "युग-स्तरीय" संस्थापक हैं जो श्रेणी को परिभाषित करने वाली कंपनियाँ बना रहे हैं (VC का काम उन्हें ढूंढना और उनमें निवेश करने का अवसर प्राप्त करना है), लेकिन वर्तमान स्थिति यह है कि "संस्थापक जो कहानी सुनाते हैं" और "VC जिसे तर्कसंगत रूप से निवेश कर सकते हैं" के बीच स्पष्ट अंतर है।

डेमिरोर्स के लघु लेख के प्रकाशन के बाद, इस विषय पर कई VC सहयोगियों ने चर्चा की।

कई निवेशकों ने नीचे जवाब देकर डेमिरोर्स के दृष्टिकोण से सहमति व्यक्त की। इनमें से Blockworks के सह-संस्थापक मिप्पो ने आगे बताया कि डेमिरोर्स के साथ सहमति है: वर्तमान में प्राथमिक बाजार की समस्या उत्कृष्ट संस्थापकों और प्रोजेक्ट्स की कमी है; वास्तव में, VC पक्ष के पास निवेश के लिए पूर्णतः पर्याप्त धन है — लेकिन इसके साथ ही, प्रारंभिक चरण के VC फंड अधिक हैं, जबकि बाद के विकास पर केंद्रित VC फंड अभी भी स्पष्ट रूप से कम हैं।

Local divergence: Where exactly is the funding concentrated?

पैन्टेरा कैपिटल के निवेशक मेसन निस्ट्रॉम और वेराइस कैपिटल के रिस्क कैपिटल प्रबंधक टॉम डनलेवी के बीच इस बात पर तीव्र बहस हुई कि वीसी फंड्स केंद्रित हैं—प्रारंभिक खोज चरण में या बाद के विकास चरण में।

डनलीवी ने पहले ही यह बताया कि वे मिप्पो के "शुरुआती चरण में अतिरिक्त फंड, बाद के चरण में कम फंड" के विचार से सहमत नहीं हैं: "मैं पूरी तरह से विपरीत दृष्टिकोण रखूंगा। वर्तमान में मध्य और बाद के चरण के क्रिप्टो VC के पास वास्तव में बहुत अधिक फंड हैं — जो अधिकांशतः हाल के और वर्तमान में फंडिंग कर रहे फंड्स, जैसे पैराडाइम, मल्टीकॉइन, पैन्टेरा, ड्रैगनफ्लाई से आते हैं, और यह उन ट्रेडिशनल VC को शामिल नहीं करता हैं जो क्रिप्टो मार्केट में आंशिक रूप से सम्मिलित हैं, वास्तव में सीड-लेवल और पहले के चरणों के लिए फंडिंग कम है... जब तक आप पूरी तरह से AI पर नहीं जा रहे हैं, तब तक कई दिलचस्प प्रोजेक्ट्स हैं जिनमें निवेश किया जा सकता है।"

लेकिन डनलेवी द्वारा सूचीबद्ध बाद के वीसी (पैन्टेरा) में आंतरिक व्यक्ति के रूप में, न्यस्ट्रॉम ने डनलेवी के दावे को जोरदार रूप से खारिज कर दिया। उनका मानना है कि अब उद्योग के वीसी फंड अधिकतर प्रारंभिक चरणों में केंद्रित हैं, A-राउंड, B-राउंड या उससे आगे के चरणों में नहीं।

निस्ट्रॉम ने गणना की कि यदि कोई फंड A-टर्म या B-टर्म फाइनेंसिंग पर केंद्रित होना चाहता है, तो उन्हें कम से कम 20-25 प्रोजेक्ट्स में निवेश करना होगा, और प्रत्येक प्रोजेक्ट में बड़ी राशि लगानी होगी — A-टर्म के लिए लगभग 15 मिलियन डॉलर, B-टर्म के लिए लगभग 40 मिलियन डॉलर — इसके आधार पर, A-टर्म पर केंद्रित फंड के लिए कम से कम 3 बिलियन डॉलर का AUM होना चाहिए, जबकि B-टर्म पर केंद्रित फंड के लिए कम से कम 8 बिलियन डॉलर की आवश्यकता होगी। इसमें आरक्षित राशि शामिल नहीं है, जिसके लिए सामान्यतः 10% - 50% नकदी आरक्षित रखी जाती है; इस मानदंड को पूरा करने वाले कितने फंड हैं?

इसलिए वर्तमान स्थिति यह है कि उद्योग में संभवतः कम से कम 50 ऐसे फंड हैं जिनका संपत्ति प्रबंधन आकार 1 अरब डॉलर से कम है, लेकिन 4 अरब डॉलर से अधिक का संपत्ति प्रबंधन आकार वाले फंड केवल लगभग 15 ही हो सकते हैं। वास्तव में B-चक्र और उसके आगे के चक्रों में भाग लेने वाले बड़े खिलाड़ी बहुत कम हैं, हालांकि फिनटेक (जैसे स्थिर मुद्रा) क्षेत्र में B-चक्र और अधिक बाद के निवेश अधिक हो सकते हैं, लेकिन इन परियोजनाओं को पहले ही पारंपरिक VC प्रणाली में “स्नान” कर लिया गया है, और इन्हें सरलता से क्रिप्टोकरेंसी बाजार परियोजनाओं के रूप में नहीं माना जा सकता।

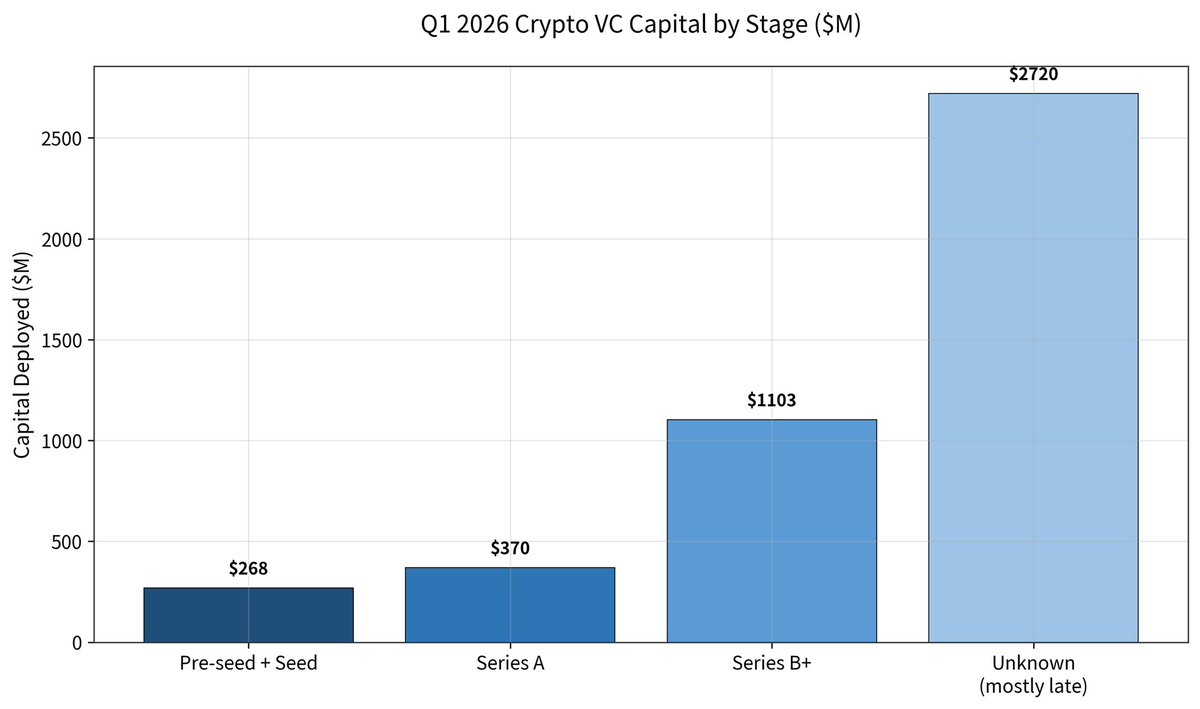

लेकिन डनलेवी को इससे नहीं बचाया गया। उन्होंने अपने जवाब में गैलेक्सी की Q1 वन-ऑफ-द-मार्केट फंडिंग रिपोर्ट पोस्ट की और उल्लेख किया कि इस साल Q1 में पूरे उद्योग में फंडिंग लेनदेन की संख्या 49% कम हो गई, लेकिन प्रति लेनदेन फंडिंग राशि 76% (लगभग 36 मिलियन डॉलर) बढ़ गई — बीज चरण और उससे पहले के चरणों की कुल फंडिंग केवल 268 मिलियन डॉलर थी; A-चरण में 370 मिलियन डॉलर; B-चरण में 1100 मिलियन डॉलर; और बाद के चरणों में 2720 मिलियन डॉलर (मुख्य रूप से कैल्शी और पॉलीमार्केट से)।

डनलीवी ने विरोध प्रकट किया कि डेटा साबित करता है कि 2025 में उद्योग के निवेश में 50% से अधिक धन लेट-स्टेज में गया (जो अब तक का सर्वोच्च स्तर है), और 2026 में यह 80% से अधिक हो गया।

डनलीवी ने वर्तमान प्राथमिक बाजार की निधि स्थिति का अनुमान लगाया — A राउंड और उसके बाद के चरणों के लिए उपलब्ध निधि लगभग 60 से 70 अरब डॉलर है, जो 5 से 6 बड़ी संस्थाओं के पास केंद्रित है; बीज राउंड और उससे पहले के चरणों के लिए उपलब्ध निधि लगभग 10 से 20 अरब डॉलर है, जो कई छोटी, अधिक विस्तृत फंडों में विखरी हुई है।

न्यस्ट्रॉम ने फिर से प्रतिक्रिया देते हुए कहा कि डनलेवी द्वारा पोस्ट किए गए डेटा में, अधिकांश बाद के निवेश वास्तव में फिनटेक से संबंधित पहले से ही "स्नातक" प्रोजेक्ट्स से आए हैं, लेकिन ऐसे प्रोजेक्ट्स पहले से ही पारंपरिक VC के दृष्टिकोण में आ चुके हैं और निवेश प्राप्त कर चुके हैं, इसलिए इन्हें अब उद्योग के भीतर शामिल नहीं किया जाना चाहिए।

न्यस्ट्रॉम ने फिर डनलेवी के निष्कर्ष को आगे बढ़ाते हुए कहा: "केवल 5-6 फंड ही A-राउंड और उसके आगे के लिए निवेश कर सकते हैं, लेकिन बीज राउंड के लिए दर्जनों फंड हैं।" इसका मतलब है कि अगर आप उन 6 में से किसी एक को भी मना नहीं पाए, तो आपके पास लगभग कोई विकल्प नहीं है; लेकिन प्रारंभिक चरण में, जब तक दर्जनों फंड में से कोई एक निवेश करने को तैयार हो, आप जीवित रह सकते हैं। इन दोनों की 'उपलब्धता' पूरी तरह से असमान है।

इसके अलावा, पैन्टेरा कैपिटल जैसे बाद के चरणों में निवेश करने में सक्षम फंड वास्तव में बीज चरण में भी निवेश करते हैं, लेकिन इसके विपरीत नहीं, और अब बढ़ती संख्या में VC लिक्विडिटी फंड में बदल रहे हैं, इसलिए उद्योग में वास्तविक रूप से बाद के चरणों में निवेश करने के लिए उपलब्ध धन का पैमाना संख्याओं से काफी कम है।

पैसा है या नहीं के बजाय, वास्तविक सवाल यह है कि पैसा कहाँ है, और क्या इसे प्राप्त किया जा सकता है

इसलिए, दोनों पक्षों में से कोई भी दूसरे को नहीं मना सका, लेकिन दो प्रमुख निवेशकों के सीधे मुकाबले के आधार पर, हमने क्रिप्टोकरेंसी प्राथमिक बाजार की वास्तविकता को और अधिक समझा — “पैसा है या नहीं” प्राथमिक बाजार की मुख्य समस्या नहीं है, “पैसा कहाँ है और क्या आप उसे प्राप्त कर सकते हैं” है।

भावी डेटा के आधार पर, उद्योग की धनराशि अभी भी पर्याप्त है, और बाद के चरणों में यह अत्यधिक केंद्रित हो गई है; लेकिन वास्तविक अनुभव के आधार पर, चाहे VC हों या उद्यमी, सभी एक अधिक "संरचनात्मक संकुचन" वाले बाजार का सामना कर रहे हैं—प्रारंभिक धन प्रतीत होता है कि विस्तृत है, लेकिन प्रतिस्पर्धा तीव्र है, और मध्यम और बाद के चरण का धन पर्याप्त प्रतीत होता है, लेकिन बहुत उच्च बाधाएँ हैं। इसका अर्थ है कि प्राथमिक बाजार के खेल के नियम बदल रहे हैं। जिस समय केवल कथा, ट्रैफ़िक और छोटे समयावधि में पूंजी संचय करने से ही फ़ाइनेंसिंग सर्कल पूरा हो जाता था, वह समय तेज़ी से दूर होता जा रहा है; इसके स्थान पर, एक ऐसा फ़ाइनेंसिंग परिदृश्य आ रहा है जो सच्ची व्यावसायिक प्रगति, दीर्घकालिक क्षमता और निश्चित वृद्धि मार्ग पर अधिक निर्भर करता है।

VC के लिए, यह एक "कम निवेश, अधिक निर्णय" का चक्र है; जबकि उद्यमियों के लिए, यह एक लंबे चक्र और उच्चतर बाधाओं को पार करने की आवश्यकता वाली एक जीवन-मरण की परीक्षा है।