लेखक|Azuma(@azuma_eth)

जो वीसी अभी भी बाजार में सक्रिय हैं, वे ही क्रिप्टोकरेंसी के प्राथमिक बाजार की स्थिति को सबसे अच्छे से जानते हैं।

पिछले कुछ दिनों में, पैन्टेरा कैपिटल, क्रूसिबल कैपिटल, ब्लॉकवर्क्स, वेरिस कैपिटल से कई निवेशकों ने X पर एक छोटी चर्चा की, जिसमें उन्होंने बाजार की एक-स्तरीय स्थिति पर अपने दृष्टिकोण साझा किए। हालांकि उनके बीच बाजार की स्थिति के बारे में अलग-अलग राय थीं, लेकिन उनकी बहस से हम एक-स्तरीय बाजार की स्थिति को और बेहतर ढंग से समझ सकते हैं।

अज्ञात स्थिति: VC के पास पैसा नहीं कम है, लेकिन निवेश के लायक अवसर कम हैं

20 अप्रैल की रात, Crucible Capital के साझेदार और GP Meltem Demirors ने X पर एक छोटा लेख पोस्ट किया, जिसमें उन्होंने इस बात की व्याख्या की कि वर्तमान में क्रिप्टोकरेंसी उद्योग में फंडिंग ट्रांजैक्शन की संख्या क्यों बहुत अधिक कम हो रही है।

डेमिरोर्स का मानना है कि समग्र रूप से, क्रिप्टोकरेंसी उद्योग के प्रारंभिक संस्थापकों और प्रोजेक्ट्स की "आपूर्ति पक्ष" अन्य उच्च वृद्धि वाले उद्योगों की तुलना में इतनी बड़ी नहीं है। पिछले 4 वर्षों में, यह अंतर स्पष्ट होता गया है, जिसकी वजह से यह VC क्रिप्टोकरेंसी बाजार के बाहर अपना ध्यान केंद्रित करने लगा है।

क्रिप्टोकरेंसी बाजार में वेंचर कैपिटल बिजनेस 10 साल से चल रहा है, लेकिन वास्तव में साबित हुए और “VC स्तर के रिटर्न” देने वाले कुछ ही दिशाएँ हैं — स्थिर मुद्रा/भुगतान, एक्सचेंज, वित्तीय उत्पाद। VC निवेशकों और प्रमुख संस्थापकों के लिए, आज इस क्षेत्र में ब्रेकआउट कम हैं, चक्र लंबे हैं, इसलिए उद्योग की समझ, दबाव का सामना करने की क्षमता और दीर्घकालिकता की आवश्यकता अधिक है, इसलिए बीज चरण से A चरण तक की सीमा भी बढ़ रही है।

हालांकि उद्योग में अभी भी कुछ "युग-स्तरीय" संस्थापक हैं जो श्रेणी को परिभाषित करने वाली कंपनियाँ बना रहे हैं (VC का काम उन्हें ढूंढना और उनमें निवेश करने का अवसर प्राप्त करना है), लेकिन वर्तमान स्थिति यह है कि "संस्थापक जो कहानी सुनाते हैं" और "VC जिसे तर्कसंगत रूप से निवेश कर सकते हैं" के बीच स्पष्ट अंतर है।

डेमिरोर्स के लघु लेख के प्रकाशन के बाद, इस विषय पर कई VC समकक्षों ने चर्चा की।

कई निवेशकों ने नीचे जवाब देकर डेमिरोर्स के दृष्टिकोण से सहमति व्यक्त की। इनमें से Blockworks के सह-संस्थापक मिप्पो ने आगे बताया कि डेमिरोर्स के साथ सहमति है: वर्तमान में प्राथमिक बाजार की समस्या उत्कृष्ट संस्थापकों और प्रोजेक्ट्स की कमी है; वास्तव में, VC पक्ष के पास निवेश के लिए पूर्णतः पर्याप्त धन है — लेकिन इसके साथ ही, प्रारंभिक चरण के VC फंड अधिक हैं, जबकि बाद के विकास पर केंद्रित VC फंड अभी भी स्पष्ट रूप से कम हैं।

Local divergence: Where exactly is the funding concentrated?

पैन्टेरा कैपिटल के निवेशक मेसन निस्ट्रॉम और वेराइस कैपिटल के रिस्क कैपिटल प्रबंधक टॉम डनलेवी के बीच वीसी फंड्स कि निवेश शुरुआती खोज चरण में केंद्रित हैं या बाद के विकास चरण में, इस विषय पर पूरी तरह से विपरीत दृष्टिकोण हैं, और दोनों के बीच तीव्र बहस हुई।

डनलेवी ने पहले ही यह बताया कि वह मिप्पो के “प्रारंभिक निवेश अधिक, बाद के निवेश कम” के विचार से सहमत नहीं हैं: “मैं पूरी तरह विपरीत दृष्टिकोण रखूंगा। वर्तमान में मध्य और बाद के चरण के क्रिप्टो VC के पास वास्तव में बहुत अधिक धन है — जो अधिकांशतः हाल के और वर्तमान में फंडिंग कर रहे फंड्स, जैसे पैराडाइम, मल्टीकॉइन, पैंटेरा, ड्रैगनफ्लाई से आता है, और यह उन पारंपरिक VC को शामिल नहीं करता जो क्रिप्टो मार्केट में आंशिक रूप से शामिल हैं, वास्तव में सीड-लेवल और प्रारंभिक-लेवल पर फोकस करने वाले निवेश कम हैं... जब तक आप पूरी तरह AI की ओर मुड़े नहीं हैं, तब तक कई दिलचस्प प्रोजेक्ट्स हैं जिनमें निवेश किया जा सकता है।”

लेकिन डनलेवी द्वारा सूचीबद्ध बाद के VC (पैन्टेरा) में आंतरिक व्यक्ति के रूप में, न्यस्ट्रॉम ने डनलेवी के दावे को जोरदार रूप से खारिज कर दिया। उनका मानना है कि अब उद्योग के VC फंड अधिकतर प्रारंभिक चरणों में केंद्रित हैं, A-राउंड, B-राउंड या उससे आगे नहीं।

निस्ट्रॉम ने गणना की कि यदि कोई फंड A-राउंड या B-राउंड फाइनेंसिंग पर केंद्रित होना चाहता है, तो उन्हें कम से कम 20-25 प्रोजेक्ट्स में निवेश करना होगा, और प्रत्येक प्रोजेक्ट में बड़ी राशि लगानी होगी — A-राउंड के लिए लगभग 15 मिलियन डॉलर, B-राउंड के लिए लगभग 40 मिलियन डॉलर — इसके आधार पर, A-राउंड पर केंद्रित फंड के लिए कम से कम 3 बिलियन डॉलर का AUM होना चाहिए, जबकि B-राउंड पर केंद्रित फंड के लिए कम से कम 8 बिलियन डॉलर की आवश्यकता होगी। इसमें आरक्षित धन को शामिल नहीं किया गया है, जिसके लिए सामान्यतः 10% - 50% नकदी आरक्षित की जाती है; इस मानदंड को पूरा करने वाले कितने फंड हैं?

इसलिए वर्तमान स्थिति यह है कि उद्योग में संभवतः 50 से अधिक ऐसे फंड हैं जिनका प्रबंधित संपत्ति न्यूनतम 1 अरब डॉलर से कम है, लेकिन 4 अरब डॉलर से अधिक की प्रबंधित संपत्ति वाले फंड केवल लगभग 15 ही हो सकते हैं। वास्तव में B-राउंड और उसके आगे के राउंड में भाग लेने वाले बड़े प्लेयर्स की संख्या बहुत कम है, हालांकि फिनटेक (जैसे स्थिर मुद्रा) क्षेत्र में B-राउंड और अधिक बाद के निवेश की संख्या अधिक हो सकती है, लेकिन इन प्रोजेक्ट्स को पहले ही पारंपरिक VC प्रणाली में “स्नान” करा दिया गया है, और इन्हें सरलता से क्रिप्टो मार्केट प्रोजेक्ट्स के रूप में नहीं माना जा सकता।

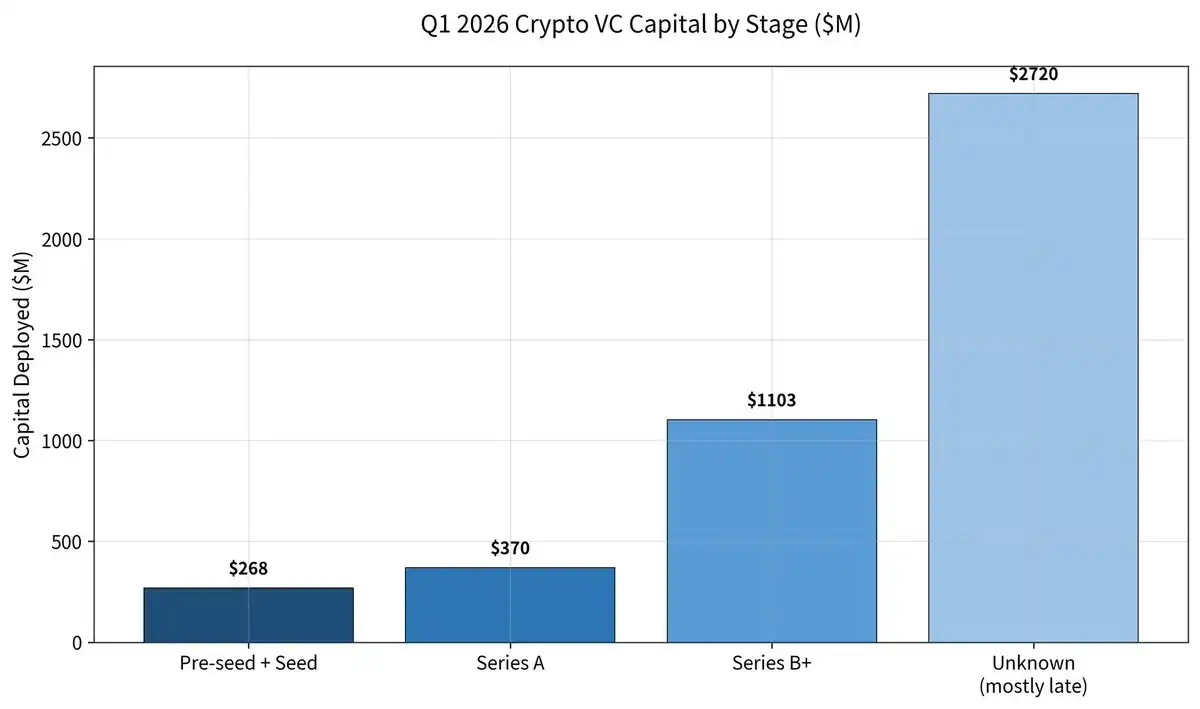

लेकिन डनलेवी को इससे नहीं मनाया गया। उन्होंने अपने जवाब में गैलेक्सी की Q1 वन-ऑफ-द-क्रेडिट फंडिंग रिपोर्ट पोस्ट की और उल्लेख किया कि इस साल Q1 में पूरे उद्योग में फंडिंग लेनदेन की संख्या 49% कम हो गई, लेकिन प्रति लेनदेन फंडिंग राशि 76% (लगभग 36 मिलियन डॉलर) बढ़ गई — बीज चरण और उससे पहले के चरणों की कुल फंडिंग केवल 268 मिलियन डॉलर थी; A-चरण में 370 मिलियन डॉलर; B-चरण में 1100 मिलियन डॉलर; और बाद के चरणों में 2720 मिलियन डॉलर (मुख्य रूप से कैल्शी और पॉलीमार्केट से)।

डनलीवी ने प्रतिवाद किया कि डेटा साबित करता है कि 2025 में उद्योग के निवेश में 50% से अधिक धन लेट-स्टेज में गया (जो अब तक का सर्वोच्च स्तर है), और 2026 में यह 80% से अधिक हो गया।

डनलेवी ने वर्तमान प्रारंभिक बाजार की निधि स्थिति का अनुमान लगाया — A राउंड और उसके बाद के चरणों के लिए उपलब्ध निधि लगभग 60 से 70 अरब डॉलर है, जो 5 से 6 बड़ी संस्थाओं के पास केंद्रित है; बीज राउंड और उससे पहले के चरणों के लिए उपलब्ध निधि लगभग 10 से 20 अरब डॉलर है, जो कई छोटी, अधिक विखरी हुई फंड्स में वितरित है।

न्यस्ट्रॉम ने फिर से प्रतिक्रिया देते हुए कहा कि डनलेवी द्वारा पोस्ट किए गए डेटा में, अधिकांश बाद के निवेश वास्तव में फिनटेक से संबंधित पहले से ही "स्नातक" प्रोजेक्ट्स से आए हैं, लेकिन ऐसे प्रोजेक्ट्स पहले से ही पारंपरिक VC की दृष्टि में आ चुके हैं और निवेश प्राप्त कर चुके हैं, इसलिए इन्हें उद्योग के भीतर शामिल नहीं किया जाना चाहिए।

न्यस्ट्रॉम ने फिर डनलेवी के निष्कर्ष का तर्क देते हुए कहा: "केवल 5-6 फंड ही A-राउंड और उसके आगे के लिए निवेश कर सकते हैं, लेकिन बीज राउंड के लिए दर्जनों फंड हैं।" इसका मतलब है कि अगर आप उन 6 में से किसी एक को नहीं मना सकते, तो आपके पास लगभग कोई विकल्प नहीं है; लेकिन प्रारंभिक चरण में, जब तक दर्जनों फंड में से कोई एक निवेश करने को तैयार हो, आप जीवित रह सकते हैं। इन दोनों की 'उपलब्धता' पूरी तरह से असमान है।

इसके अलावा, पैन्टेरा कैपिटल जैसे बाद के चरणों में निवेश करने में सक्षम फंड वास्तव में बीज चरण में भी निवेश करते हैं, लेकिन इसके विपरीत नहीं, और अब बढ़ती संख्या में VC लिक्विडिटी फंड में बदल रहे हैं, इसलिए उद्योग में वास्तविक रूप से बाद के चरणों में निवेश करने के लिए उपलब्ध धन का पैमाना संख्याओं से काफी कम है।

पैसा है या नहीं के बजाय, वास्तविक सवाल यह है कि पैसा कहाँ है, और क्या इसे प्राप्त किया जा सकता है

इसलिए, दोनों पक्षों में से कोई भी दूसरे को नहीं मना सका, लेकिन दो प्रमुख निवेशकों के सीधे सामने के आधार पर, हमने क्रिप्टोकरेंसी प्राथमिक बाजार की वास्तविकता को और अधिक समझा — “पैसा है या नहीं” प्राथमिक बाजार की मुख्य समस्या नहीं है, “पैसा कहाँ है और क्या इसे प्राप्त किया जा सकता है” है।

सतही डेटा के अनुसार, उद्योग में फंडिंग अभी भी पर्याप्त है, और बाद के राउंड में यह अत्यधिक केंद्रित हो गया है; लेकिन वास्तविक अनुभव के आधार पर, चाहे VC हों या उद्यमी, सभी एक अधिक "संरचनात्मक संकुचन" वाले बाजार का सामना कर रहे हैं—प्रारंभिक फंडिंग दिखने में विखरी हुई है लेकिन प्रतिस्पर्धा तीव्र है, मध्यम और बाद के राउंड की फंडिंग दिखने में पर्याप्त है लेकिन बहुत अधिक बाधाएँ हैं। इसका मतलब है कि प्राथमिक बाजार के नियम बदल रहे हैं। जिस समय केवल कथा, ट्रैफ़िक और छोटे समयावधि में प्राप्ति से ही फंडिंग सर्कल पूरा हो जाता था, वह समय तेज़ी से दूर होता जा रहा है; इसके स्थान पर, एक ऐसा फंडिंग परिदृश्य आ रहा है जो सच्ची व्यावसायिक प्रगति, दीर्घकालिक क्षमता और निश्चित वृद्धि के मार्ग पर अधिक निर्भर करता है।

VC के लिए, यह एक "कम निवेश, अधिक निर्णय" का चक्र है; जबकि उद्यमियों के लिए, यह एक लंबे चक्र और उच्चतर बाधाओं को पार करने की आवश्यकता वाली एक जीवनयापन की परीक्षा है।