लुकास शिन

Deep潮 TechFlow

शेनचाओ का सारांश: बाजार Circle को ब्याज दर संवेदनशील मुद्रा बाजार फंड के रूप में देखता है, लेकिन ब्याज दरों में कमी के दौरान भी USDC की आपूर्ति 72% बढ़ गई। अधिक उपेक्षित बात यह है कि AI एजेंट व्यापार की लहर: मैकिन्से के अनुसार, 2030 तक एजेंट व्यापार का आकार 3-5 ट्रिलियन डॉलर होगा, और HTTP भुगतान मानक x402 के 1.06 अरब डॉलर के लेनदेन में से 99.6% का भुगतान USDC से हुआ। यह स्थिर मुद्रा की मांग का संरचनात्मक अवसर है, केवल ब्याज दर पर स्थिति नहीं।

निष्कर्ष:

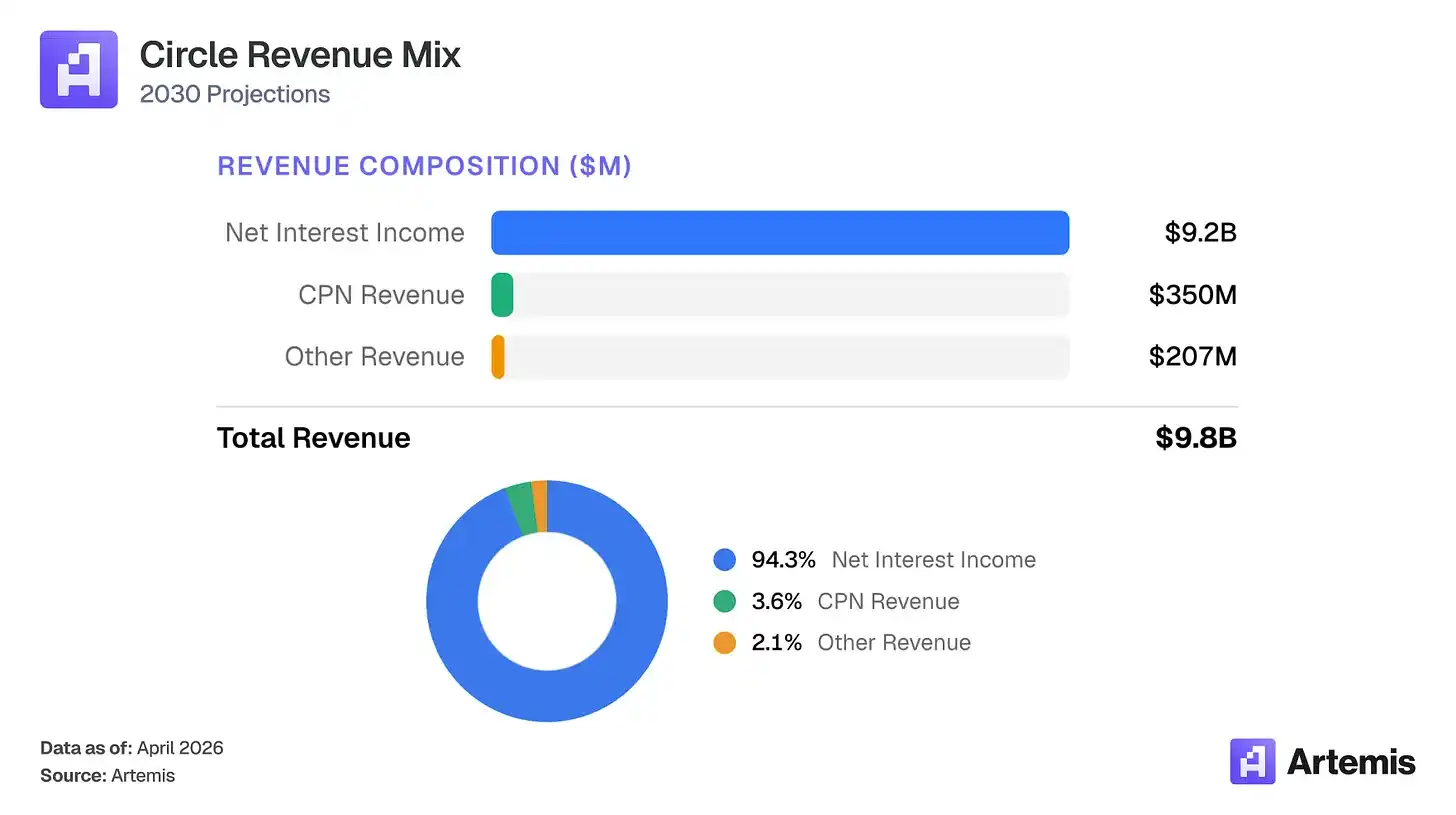

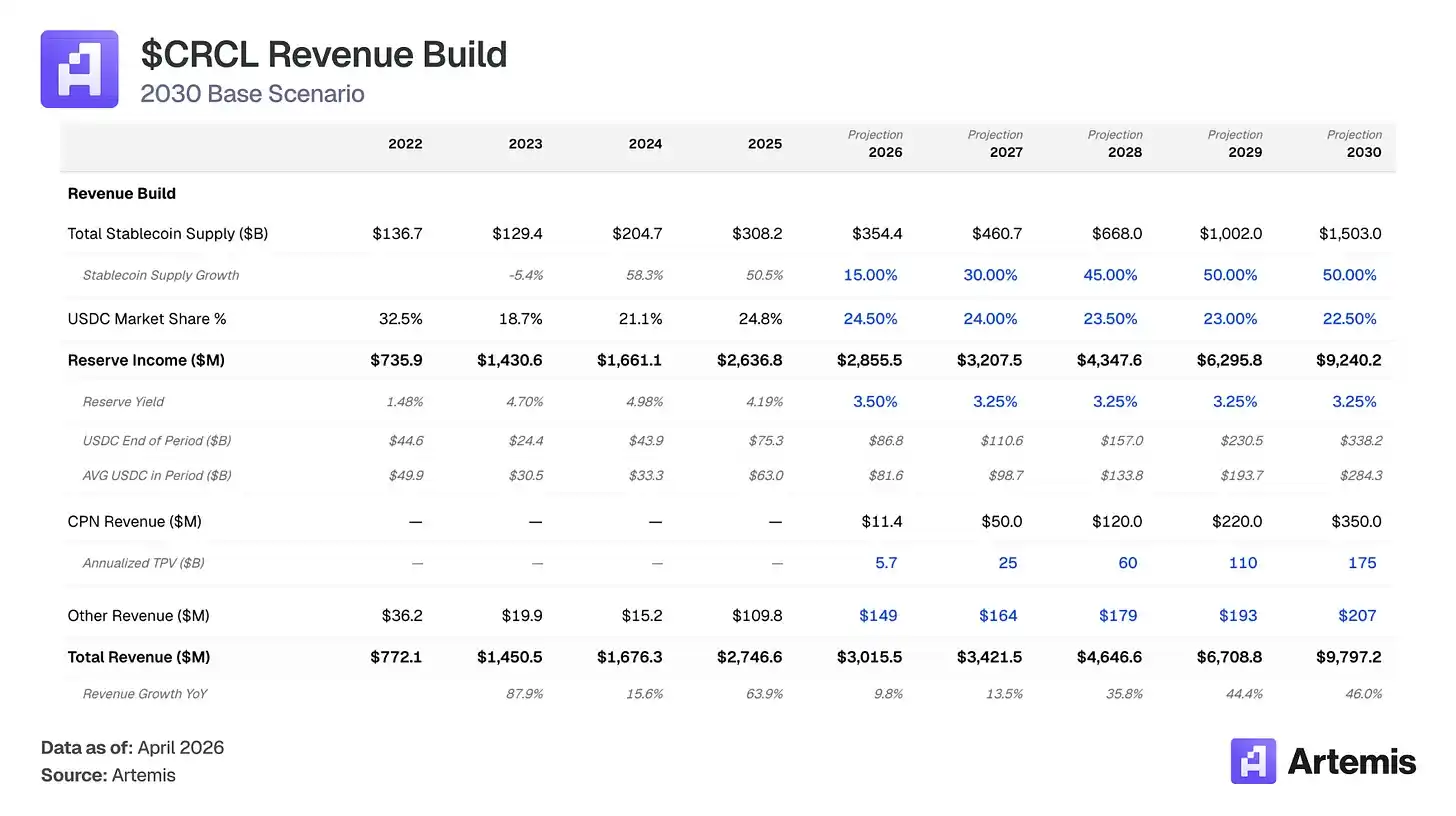

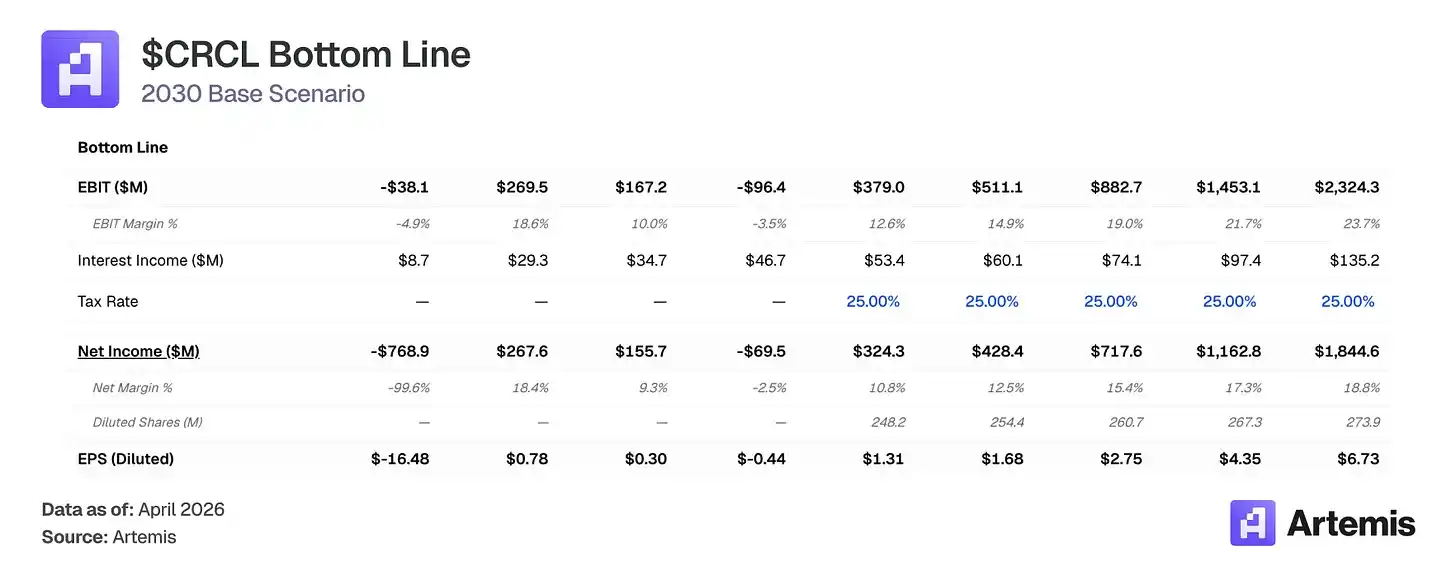

बाजार Circle को ब्याज दर संवेदनशील मनी मार्केट फंड के रूप में मूल्यांकित करता है—जिसमें फेड फंड रेट के ब्लॉकचेन पथ पर स्थिर रहने की उम्मीद है। हम मानते हैं कि यह ढांचा व्यवसाय का गलत मूल्यांकन करता है। 2025 में USDC की आपूर्ति 72% बढ़कर 753 अरब डॉलर हो गई, भले ही फेड ने दूसरे छमाही में 75 बेसिस पॉइंट की कटौती की, जो दर्शाता है कि USDC की मांग वास्तविक उपयोगिता के अपनाए जाने से प्रेरित है, न कि केवल रिटर्न की खोज से। हमारे बेसलाइन स्केनरियो के अनुसार, 2030 तक स्थिर मुद्रा का कुल बाजार लगभग 1.5 ट्रिलियन डॉलर होगा, जिसमें USDC की औसत आपूर्ति 2840 अरब डॉलर होगी। भले ही रिज़र्व आय परिमाण में संकुचन की उम्मीद हो, हम अनुमान लगाते हैं कि Circle की रिज़र्व आय 2030 तक 92 अरब डॉलर (2025 की तुलना में लगभग 3.5 गुना) तक बढ़ेगी, क्योंकि आपूर्ति में वृद्धि ब्याज दर संकुचन को पार कर जाएगी। Circle पेमेंट नेटवर्क (CPN) के 3.5 अरब डॉलर की आय में विस्तार, साथ ही वितरण लागत 60% से 55% तक कम होने के साथ, हमारा बेसलाइन स्केनरियो 2030 में 98 अरब डॉलर की कुल आय और लगभग 18 अरब डॉलर की शुद्ध आय का पूर्वानुमान लगाता है।

कुछ अनुकूल घटनाएँ इस दिशा को समर्थन दे रही हैं: GENIUS अधिनियम ने अनुपालन करने वाले प्रकाशकों के लिए एक संघीय स्थिर मुद्रा ढांचा बनाया है; सर्कल भुगतान नेटवर्क को प्रारंभिक आकर्षण मिला है, जिसमें 55 वित्तीय संस्थानों ने पंजीकरण किया है, वार्षिक रूप से 57 अरब डॉलर का लेन-देन संसाधन है, जो ब्याज संवेदनशीलता से विविधता प्रदान करता है; स्थिर मुद्रा का उपयोग B2B भुगतान, क्रॉस-बॉर्डर सेटलमेंट और DeFi में बढ़ रहा है। हमारी आधार स्थिति 2030 के लिए 6.73 डॉलर का अनुमानित EPS उत्पन्न करती है, जिससे 25 गुना के अंतिम P/E के साथ 168 डॉलर का लक्ष्य मूल्य प्राप्त होता है, जो वर्तमान स्तर की तुलना में 83% की वृद्धि को दर्शाता है।

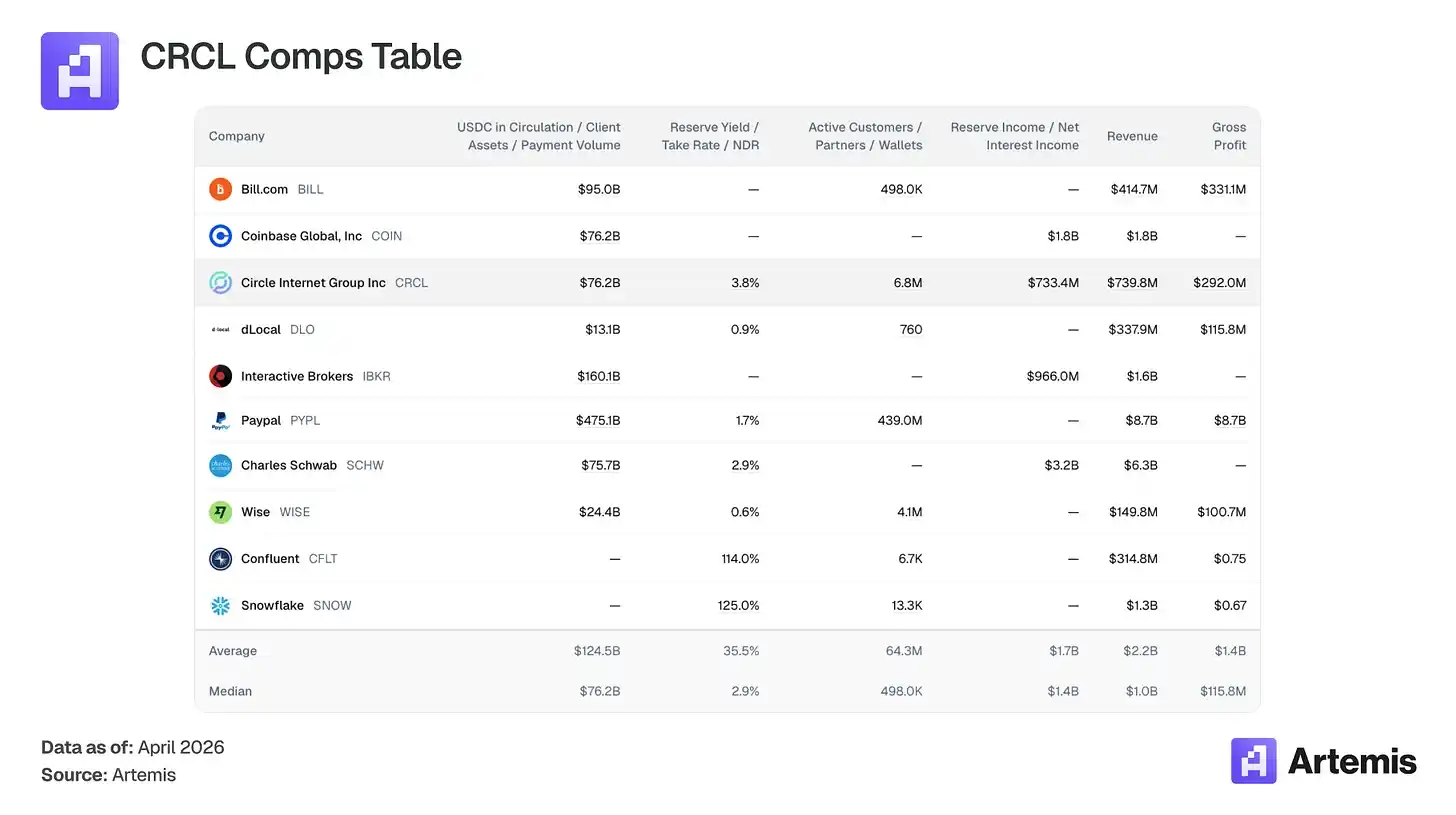

Comparable Companies Table:

कोई सीधी सूचीबद्ध तुलनात्मक कंपनियाँ नहीं हैं जो रिजर्व फ्लोट के माध्यम से स्थिरांक जारीकर्ता हों। हमारा तुलनात्मक समूह Circle के व्यवसाय के साथ महत्वपूर्ण गुणों को साझा करने वाली कंपनियों को शामिल करता है: फ्लोट-आधारित आय मॉडल (Charles Schwab, Interactive Brokers), डिजिटल भुगतान बुनियादी ढांचा (PayPal, Wise, dLocal, Bill.com), क्रिप्टो-नेटिव प्लेटफॉर्म (Coinbase), और उपयोग-आधारित अर्थव्यवस्था वाली उच्च-विकास बुनियादी ढांचा (Snowflake, Confluent)।

Circle क्या करता है?

Circle, USDC का प्रकाशक है, जो डॉलर के साथ 1:1 के अनुपात में बंधी हुई डॉलर-आधारित स्थिर मुद्रा है। जब उपयोगकर्ता डॉलर जमा करते हैं, तो USDC का निर्माण होता है; जब वे इसे वापस लेते हैं, तो इसे नष्ट कर दिया जाता है। भंडार (लगभग 43% रिवर्स रेपो, 43% ट्रेजरी बिल और 14% बैंक जमा, जो न्यूयॉर्क मेलन बैंक द्वारा संग्रहीत हैं और ब्लैकरोक के USDXX फंड के माध्यम से प्रबंधित हैं) से प्राप्त आय Circle की मुख्य आय है।

मुख्य लागत संरचना विवरण: Coinbase, USDC के प्रमुख वितरण साझेदार के रूप में, अपने प्लेटफॉर्म पर रखे गए USDC रिजर्व की आय का 100% और प्लेटफॉर्म के बाहर के USDC का 50% प्राप्त करता है। 2025 में, Coinbase को 1.35 बिलियन डॉलर प्राप्त हुए, जो Circle की रिजर्व की कुल आय का 51% था। गैर-Coinbase वितरण (12.7%) सहित, कुल वितरण लागत ने लगभग 61% रिजर्व आय को खपत किया, जिससे 39% की घोषित लाभमार्जिन बची। हम अनुमान लगाते हैं कि 2030 तक वितरण लागत 60% से घटकर 55% हो जाएगी, क्योंकि गैर-Coinbase वितरण बढ़ेगा, और नए वित्तीय संस्थान, बैंक और कॉन्ट्रॉल पार्टनर Circle के वर्तमान Coinbase के साथ समझौते की तुलना में अधिक लाभदायक समझौते पर हस्ताक्षर करेंगे। इससे घोषित लाभमार्जिन 39% से 54% तक बढ़ेगी।

अतिरिक्त रिजर्व आय के अलावा, सर्कल का सबसे महत्वपूर्ण वृद्धि लीवर सर्कल पेमेंट नेटवर्क (CPN) है, जो USDC पर आधारित एक क्रॉस-बॉर्डर B2B सेटलमेंट नेटवर्क है। CPN का लॉन्च मई 2025 में हुआ, जिसमें अब तक 55 वित्तीय संस्थानों ने पंजीकरण किया है, वार्षिक रूप से 57 अरब डॉलर का लेनदेन प्रोसेसिंग हुआ है, और 500 वित्तीय संस्थानों का पाइपलाइन है। हम अनुमान लगाते हैं कि 2030 तक CPN 1750 अरब डॉलर के लेनदेन प्रोसेसिंग तक विस्तारित होगा, 0.2% की फीस (20 बेसिस पॉइंट्स के मिश्रित क्रॉस-बॉर्डर फीस के साथ संगत), जिससे 3.5 अरब डॉलर की लेनदेन-आधारित आय प्राप्त होगी। यह आय ब्याज दरों से असंवेदनशील है, जिससे सर्कल की केवल रिजर्व आय पर निर्भरता से विविधता होती है। अतिरिक्त आय स्रोत (हमारे मॉडल में "अन्य आय" के रूप में जाने जाते हैं) में CCTP (क्रॉस-चेन ब्रिजिंग ट्रांजैक्शन का 47-50%) और Arc सेटलमेंट इन्फ्रास्ट्रक्चर शामिल हैं, जिनकी 2030 तक कुल आय 207 मिलियन डॉलर का अनुमान है।

तर्क #1: आपूर्ति में वृद्धि ब्याज दर संकुचन को दबा देती है

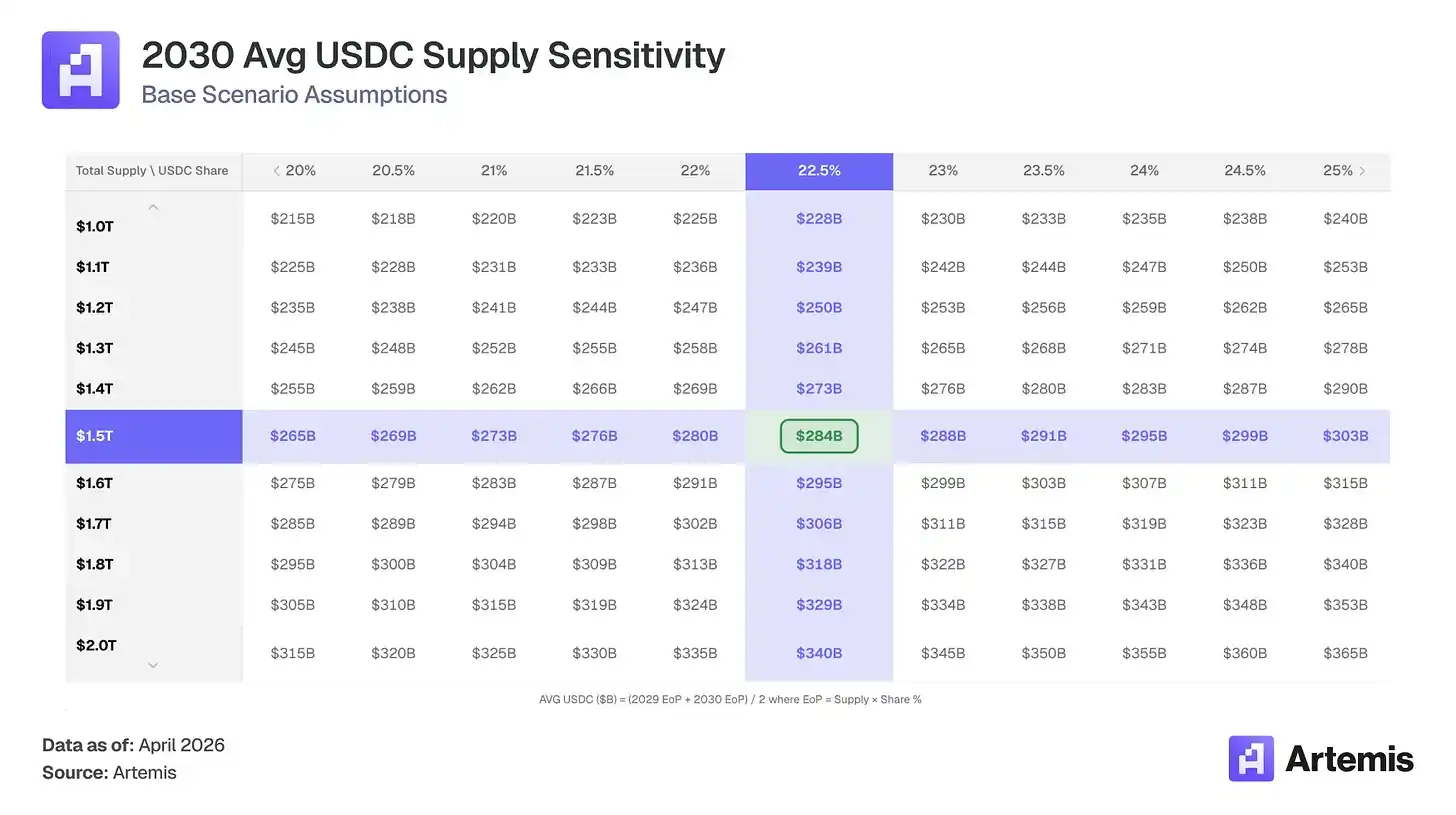

स्थिर मुद्रा का कुल बाजार 2022 में लगभग 1370 अरब डॉलर से बढ़कर 2025 तक लगभग 3080 अरब डॉलर हो गया। हमारा मॉडल 2030 तक लगभग 1.5 ट्रिलियन डॉलर का अनुमान लगाता है, जो लगभग 37% की वार्षिक वृद्धि दर है। आज, प्रचलन में स्थिर मुद्राओं की कुल मात्रा (लगभग 3160 अरब डॉलर) 227 ट्रिलियन डॉलर के अमेरिकी M2 मुद्रा आपूर्ति का लगभग 1.4% है। हमारी आधार स्थिति लगभग 6% का अर्थ है, जो डॉलर में तरलता का एक सामान्य हिस्सा है।

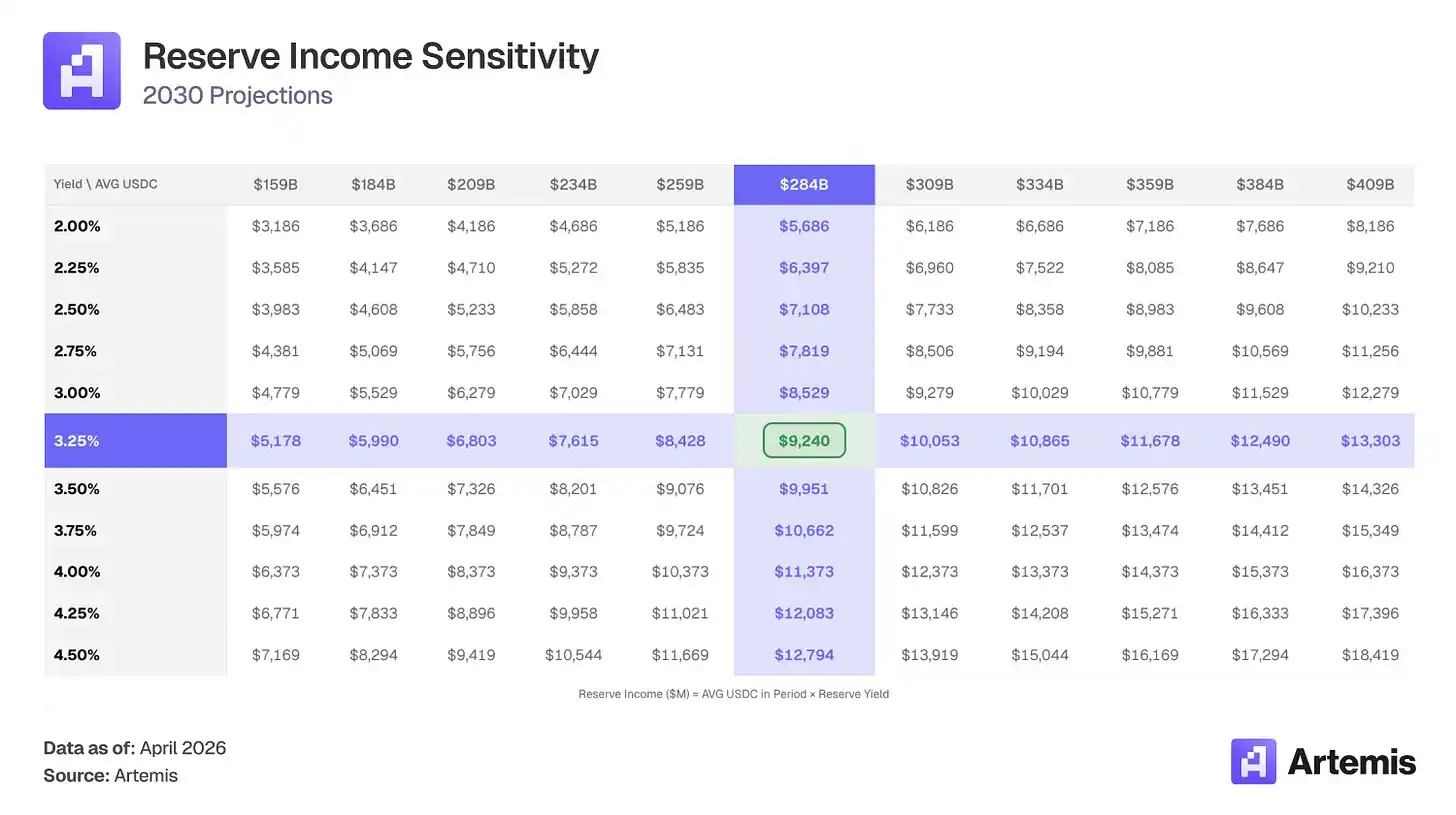

हम यह अनुमान लगाते हैं कि USDC का बाजार हिस्सा 22-25% बना रहेगा (24.8% से मामूली गिरावट के साथ, क्योंकि व्हाइटलेबल और बैंक स्थिरता कीवर्ड ने स्थान को विभाजित किया है), और 2030 तक 3380 अरब डॉलर की USDC आपूर्ति पैदा करेगा (आज की तुलना में लगभग 4.5 गुना वृद्धि)। सरल शब्दों में, भले ही Circle की प्रभावी रिजर्व आय घट जाए, USDC की आपूर्ति में 630 अरब डॉलर से औसत 2840 अरब डॉलर तक की सादी वृद्धि ही पर्याप्त है। परिणामस्वरूप, रिजर्व आय 3.5 गुना बढ़कर 26.4 अरब डॉलर से 92.4 अरब डॉलर हो जाती है।

दलील #2: एजेंट-आधारित व्यापार अगली लहर की स्थिर मुद्रा मांग को बढ़ाएगा

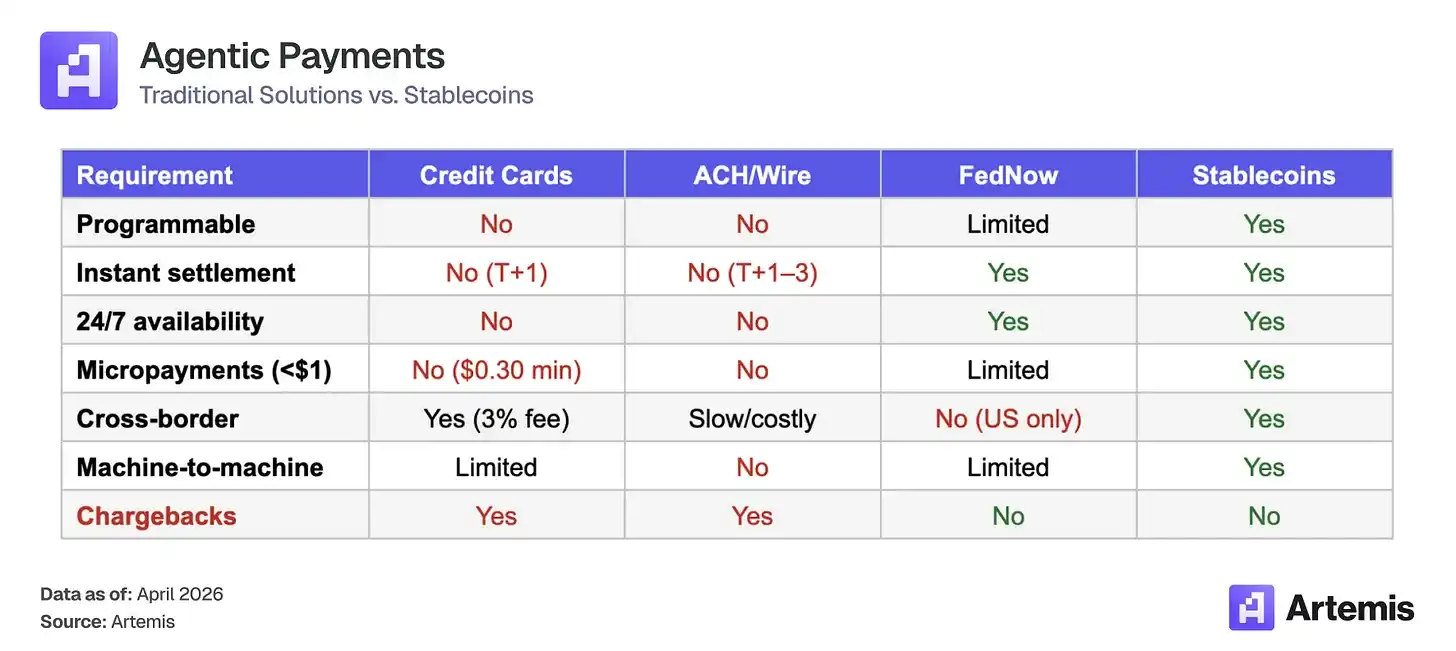

AI एजेंट 2030 तक स्वायत्त रूप से लेन-देन करने की दिशा में बढ़ रहे हैं। मैकिन्सी का अनुमान है कि 2030 तक वैश्विक एजेंट व्यापार की बिक्री 3-5 ट्रिलियन डॉलर होगी; Gartner का अनुमान है कि 2028 तक AI एजेंट 15 ट्रिलियन डॉलर से अधिक के B2B खरीदारी का मध्यस्थता करेंगे। इन लेन-देन के लिए संरचनात्मक रूप से स्थिर मुद्रा पथ की आवश्यकता होती है:

स्थिर मुद्राएँ इस नवीन एजेंट अर्थव्यवस्था के निपटान स्तर बन रही हैं, और सर्कल का व्यापार मॉडल इसके साथ विस्तारित हो रहा है। जब एजेंट अपनी वॉलेट में USDC रखकर स्वायत्त लेनदेन के लिए धन प्रदान करते हैं, तो सर्कल इन भंडार में बैठी प्रत्येक डॉलर से आय कमाता है। जितना बड़ा होगा एजेंट द्वारा रखा गया USDC का पूल, उतना ही बड़ा होगा आय का आधार, चाहे लेनदेन की आवृत्ति कुछ भी हो।

USDC अब एजेंट भुगतान के लिए डिफ़ॉल्ट स्थिर मुद्रा है। x402 भुगतान मानक (HTTP नेटिव माइक्रोपेमेंट) के आकर्षण के बाद छह महीनों में, इसने लगभग 17.7 मिलियन लेनदेन और लगभग $106 मिलियन के व्यापार आयोजन को संभाला है। इनमें से 99.6% से अधिक का व्यापार USDC के साथ निपटाया गया है।

पहले आने का लाभ एक फ्लाइव्हील बनाता है, जिसमें नए निर्माता USDC का समर्थन करते हैं क्योंकि इसमें सबसे गहरा एकीकरण है, जो एकीकरण को आगे बढ़ाता है और वैकल्पिक समाधानों को टूटने में कठिनाई पैदा करता है। हम बेंचमार्क स्थिति में एजेंट आय का मॉडलिंग नहीं करते, लेकिन एजेंट मांग हमारे बुलिश स्थिति में एक ऊपर की ओर की संभावना के रूप में शामिल है। यदि मैकिन्सी के 3 ट्रिलियन डॉलर के निचले अनुमान का 1-2% USDC पथ पर सेटल होता है, तो इसका अर्थ है कि एजेंट वॉलेट में 300-600 अरब डॉलर का अतिरिक्त USDC फ्लोट होगा, जिससे सर्कल पासिव ब्याज कमा सकता है।

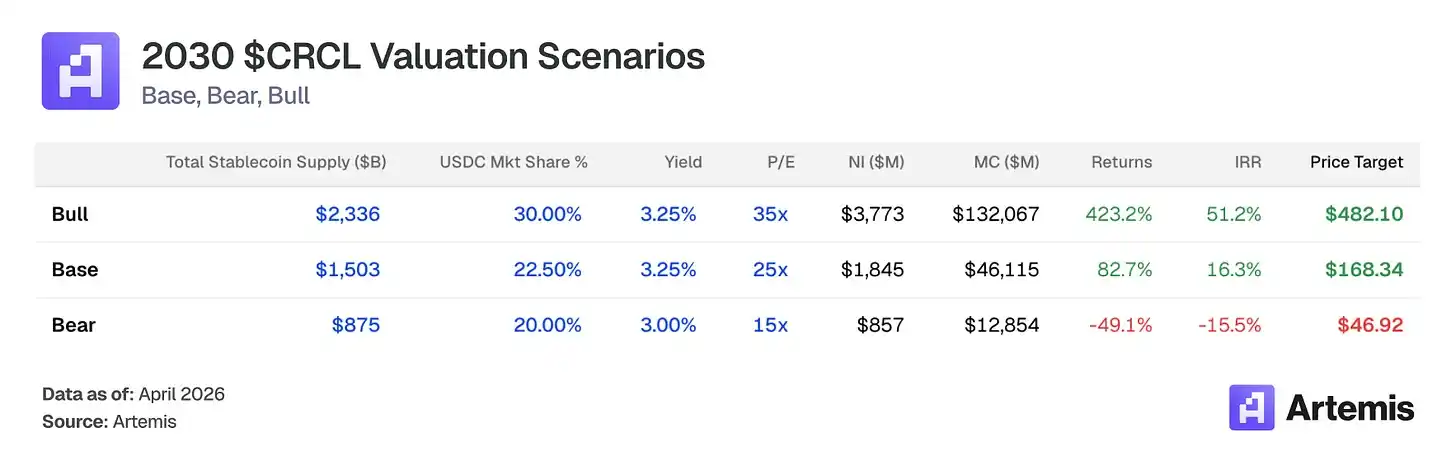

Valuation and Scenarios

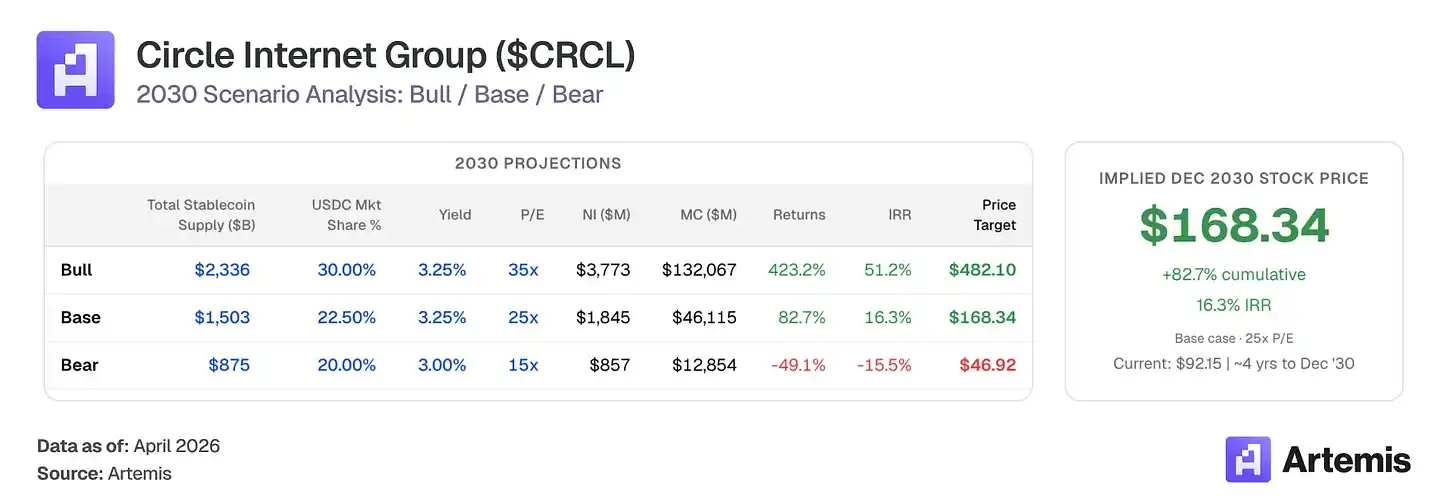

हम CRCL का मूल्यांकन 2030 के लिए अनुमानित EPS पर टर्मिनल पीई अनुपात के आधार पर करते हैं। हमारे बेंचमार्क स्केनारियो में 273.9 मिलियन विस्तारित शेयरों पर 18.4 बिलियन डॉलर का शुद्ध आय होता है, जिससे EPS 6.73 डॉलर आता है। 25 गुना टर्मिनल पीई अनुपात—जो तुलनात्मक भारित औसत से अधिक है, जो Circle की संरचनात्मक वृद्धि पथ, CPN-चालित आय विविधीकरण और नियामक सुरक्षा कवच को दर्शाता है—2030 में लगभग 168 डॉलर प्रति शेयर का संकेत देता है, जो वर्तमान स्तर की तुलना में 83% की वृद्धि का संकेत है।

25 गुना का गुणक जेपी मॉर्गन (JPM) के लगभग 15 गुना और Coinbase के लगभग 38 गुना के बीच स्थित है, जो नियमित, ब्याज से असंवेदनशील आय में संक्रमण कर रही उच्च विकास वाली बुनियादी ढांचा कंपनियों के लिए उपयुक्त है।

बेस केस: मान लीजिए कि आपूर्ति वृद्धि और CPN विस्तार लगातार लागू किए जाते हैं, स्थिर मुद्रा बाजार 1.5 ट्रिलियन डॉलर तक पहुँच जाता है, और USDC 22.5% हिस्सेदारी बनाए रखता है। नए वित्तीय संस्थानों के साथ बातचीत के कारण वितरण लागत मामूली रूप से 55% तक घट जाती है। 2030 के अनुमानित लाभ के 25 गुना अंतिम P/E अनुपात के साथ निकास, जिसका अर्थ है 168.34 डॉलर का लक्ष्य मूल्य—82.7% की वृद्धि की संभावना और 16.3% की आंतरिक दर।

बुलिश स्थिति: अनुकूल नियमन, CPN नेटवर्क प्रभाव और व्यापक पारंपरिक वित्तीय पहुंच द्वारा समर्थित स्थिर मुद्रा अपनाने की तेजी। स्थिर मुद्रा का कुल बाजार 2.3 ट्रिलियन डॉलर हो जाता है, जिसमें USDC का 30% हिस्सा होता है। वितरण लागत 50% तक संकुचित हो जाती है क्योंकि Coinbase के बाहर के स्रोत विस्तारित होते हैं। 2030 के अनुमानित लाभ के 35 गुना के अंतिम P/E अनुपात के साथ निकास, जिसका अर्थ है 482.10 डॉलर का लक्ष्य मूल्य—जो 423% से अधिक की वृद्धि क्षमता और 51.2% की आंतरिक आयदर का संकेत देता है।

बेयर मार्केट स्थिति: मान लीजिए कि स्थिर मुद्रा का विकास धीमा हो गया है, व्हाइट-लेबल स्थिर मुद्राएँ USDC के बाजार हिस्से को 20% तक कम कर देती हैं, और ब्याज दरों में कमी से रिजर्व आय 2.75% तक संकुचित हो जाती है। CPN की आकर्षकता निराशाजनक है। 2030 के अनुमानित लाभ के 15 गुना अंतिम P/E अनुपात के साथ निकास का मतलब है 46.92 डॉलर का लक्ष्य मूल्य—लगभग 49% की गिरावट, -15.5% की आंतरिक आयदर।

हम मानते हैं कि प्रबंधन गुणवत्ता क्रिप्टो इंफ्रास्ट्रक्चर क्षेत्र में औसत से उच्च है, और नियामक नेविगेशन में विशेष लाभ है (49 राज्यों में MTL, पहला MiCA अनुपालन)।

जेरेमी ऑलेयर ने 2013 में सर्कल की सह-स्थापना की और अध्यक्ष और सीईओ के रूप में कार्य किया। एक लगातार उद्यमी (पूर्व मैक्रोमीडिया सीटीओ, ब्राइटकोव के संस्थापक/सीईओ, 2012 में आईपीओ), ऑलेयर ने सर्कल को उपभोक्ता भुगतान एप्लिकेशन से स्थिर मुद्रा बुनियादी ढांचे में बदल दिया, 2018 में कॉइनबेस के साथ USDC लॉन्च किया, 2022 में SPAC असफलता के बाद, 2025 जून में न्यूयॉर्क स्टॉक एक्सचेंज पर पारंपरिक आईपीओ पूरा किया।

हीथ टारबर्ट ने अध्यक्ष का पद संभाला, जिन्हें जनवरी 2025 में मुख्य कानूनी अधिकारी से उन्नत किया गया। टारबर्ट पूर्व CFTC अध्यक्ष और सीईओ (2019-2021), पूर्व अमेरिकी खजाना विभाग के सहायक मंत्री और सिटाडेल सेक्युरिटीज के पूर्व मुख्य कानूनी अधिकारी हैं।

जेरेमी फॉक्स-गीन जनवरी 2021 से सीएफओ हैं। उन्होंने पहले iStar/Safehold (NYSE पर सूचीबद्ध REIT) और मैकिन्सी एंड कंपनी के उत्तरी अमेरिकी कार्यक्षेत्र के सीएफओ के रूप में कार्य किया। उन्होंने Circle के IPO की निगरानी की और 700 अरब डॉलर से अधिक के USDC प्रवाह के समर्थन के लिए भंडार ढांचे का प्रबंधन किया।

डैन्टे डिसपार्टे मुख्य रणनीतिक अधिकारी और वैश्विक नीति एवं संचालन प्रमुख हैं। पूर्व में वे डिएम एसोसिएशन (मेटा की स्थिर मुद्रा परियोजना) के संस्थापक निष्पादक और उपाध्यक्ष रहे, जहाँ उन्होंने वैश्विक नियामक रणनीति, सार्वजनिक नीति, बाजार विस्तार और अंतरराष्ट्रीय संचालन का नेतृत्व किया।

मुख्य प्रबंधन जोखिम फाउंडर की केंद्रीकरण और आईपीओ के बाद उच्च इक्विटी प्रोत्साहन है (2025 में 5 बिलियन डॉलर से अधिक, जिसमें 4.24 बिलियन डॉलर का आईपीओ-संबंधित RSU त्वरण शामिल है), जो वर्तमान में सामान्यीकरण की दिशा में है (2025 के तीसरे और चौथे तिमाही में इक्विटी प्रोत्साहन क्रमशः 59 मिलियन और 48 मिलियन डॉलर है, जो 2 बिलियन डॉलर से कम की वार्षिक दर की ओर अग्रसर है)।

White-label and native platform stablecoins

USDC के बाजार हिस्से का सबसे कम मूल्यांकित जोखिम यह है कि प्लेटफॉर्म, प्रमुख एप्लिकेशन और वित्तीय संस्थान अपने स्वयं के स्थिर मुद्रा जारी कर रहे हैं। उदाहरण के लिए, Hyperliquid के पास USDH है, PayPal के पास PYUSD है, Fidelity के पास FIDD है, और JPMorgan के पास JPMD है। हाल ही में, Polymarket ने "Polymarket USD" लॉन्च किया है, जो वर्तमान में USDC के साथ पैकेज किया गया है, लेकिन स्वतंत्र सेटलमेंट की ओर एक कदम हो सकता है। यदि यह रणनीति GENIUS अधिनियम के संदर्भ में विस्तारित होती है, तो USDC की स्थिति 2030 तक 24.8% से घटकर 22.5% हो सकती है, जो इस अप्रत्याशितता को दर्शाती है।

रिलीफ फैक्टर: व्हाइट-लेबल स्टेबलकॉइन को अभी भी रिजर्व बुनियादी ढांचे, अनुपालन और—सबसे महत्वपूर्ण—गहरी तरलता की आवश्यकता होती है। चूंकि USDC का एकीकरण प्रत्येक प्रमुख एक्सचेंज, वॉलेट, DeFi प्रोटोकॉल और ब्रिज में है, नए ब्रांडेड स्टेबलकॉइन को स्वतंत्र सेटलमेंट टोकन के रूप में कार्य करने के लिए उसी तरलता नेटवर्क को पुनर्निर्मित करना होगा। गहरी तरलता पूल, संकीर्ण स्प्रेड और तुरंत रिडीमेबिलिटी को शुरू करना आसान नहीं है, और कम तरलता वाले टुकड़े-टुकड़े स्टेबलकॉइन उपयोगकर्ताओं को खराब निष्पादन प्रदान करते हैं। पूरी तरह से स्वतंत्र रिजर्व के साथ स्थानांतरण की लागत पर्याप्त रूप से उच्च है, जिससे अधिकांश प्लेटफॉर्म संभवतः कभी भी संक्रमण पूरा नहीं कर पाएंगे।

फेडरल फंड रेट संवेदनशीलता

रिजर्व आय सीधे ब्याज दरों से जुड़ी है। 2030 के लिए अनुमानित 2840 अरब डॉलर की औसत USDC के लिए, प्रत्येक 100 बेसिस पॉइंट की ब्याज दर में कमी लगभग 2.8 अरब डॉलर के रिजर्व कुल आय के नुकसान के बराबर है। यदि फेडरल रिजर्व 2.0% तक ब्याज दर कम करता है, तो 2030 के लिए अनुमानित रिजर्व आय हमारे बेंचमार्क स्थिति की तुलना में 25-30% कम होगी। कलशी बाजार का अनुमान वर्तमान में 2027 से पहले अतिरिक्त ब्याज दर कमी की संभावना 63% के रूप में मूल्यांकन करता है।

रिलीफ फैक्टर: 2.5% की दर पर 2840 अरब डॉलर की औसत USDC से 71 अरब डॉलर की रिजर्व आय प्राप्त होती है, जो 2025 में 4.19% की दर से 26.4 अरब डॉलर कमाए जाने वाली आय का 2.7 गुना है। आपूर्ति में वृद्धि सभी परिदृश्यों को पार कर जाती है, जिनमें सबसे चरम ब्याज दर के परिदृश्य को छोड़कर।

Single-product concentration and Coinbase dependency

USDC रिजर्व आय 2025 की आय का 96% से अधिक है। Coinbase अमेरिकी क्रिप्टो एक्सचेंज का लगभग 67% हिस्सा रखता है और 51% रिजर्व आय प्राप्त करता है। जैसा कि पहले बताया गया है, Coinbase अपना स्थिर मुद्रा लॉन्च करना, शर्तों को आक्रामकता से फिर से बातचीत करना, या यदि नियामक प्रतिरोध USDC आपूर्ति की वृद्धि को धीमा करता है, तो पूरी आय आधार जोखिम में है।

रिलीफ फैक्टर 1: चूंकि Coinbase, Circle के साथ अपनी व्यवस्था से प्रति वर्ष 13.5 अरब डॉलर कमाता है और लगभग शून्य बैलेंस शीट जोखिम है, इसलिए उनके द्वारा प्रतिस्पर्धी स्थिर मुद्रा लॉन्च करना असंभव प्रतीत होता है। यदि वे ऐसा करते हैं, तो Coinbase को Circle द्वारा कई वर्षों में निर्मित नियामक बुनियादी ढांचे और तरलता को बनाना होगा।

रिलीफ फैक्टर 2: वर्षों से बाजार ने Visa पर समान आलोचना की है (यह कहते हुए कि यह एकल उत्पाद व्यवसाय है), लेकिन 2025 में Visa के अतिरिक्त सेवाएँ 109 अरब डॉलर से अधिक (24% की वार्षिक वृद्धि के साथ) पैदा कीं, जिससे उसकी एक्सचेंज शुल्क पर निर्भरता में कमी आई। हम मानते हैं कि CPN Circle का महत्वपूर्ण विविधीकरण लीवर है। 2030 के अंत तक, हम अनुमान लगाते हैं कि CPN 350 मिलियन डॉलर की लेनदेन-आधारित आय पैदा करेगा (कुल आय का लगभग 4%), जो ब्याज दरों से असंवेदनशील है और Coinbase के संबंध से स्वतंत्र है। समय के साथ, Coinbase को छोड़ने वाले संस्थागत और B2B USDC मूल स्रोतों को भी मिश्रित वितरण लागत को स्वाभाविक रूप से कम करना चाहिए।

टेथर की लचीलापन और प्रतिस्पर्धी वातावरण

USDT की वर्तमान आपूर्ति USDC की लगभग 2.5 गुना है, और Tether USDC द्वारा उपयोग किए जा रहे नियामक अंतर को सक्रिय रूप से कम कर रहा है। जनवरी 2026 में, Tether ने USAT लॉन्च किया, जो Anchorage Digital Bank (OCC द्वारा नियंत्रित) के माध्यम से जारी किया गया GENIUS अधिनियम के अनुरूप स्थिर मुद्रा है, जिससे Tether को पहले से बंद अमेरिकी संस्थागत बाजार में प्रवेश का मार्ग मिला। यदि Tether सफलतापूर्वक द्वैत रणनीति (वैश्विक तरलता के लिए USDT और संयुक्त राज्य अमेरिका के अनुपालन के लिए USAT) को संचालित करता है, तो USDC का नियामक दुर्ग संकीर्ण हो जाएगा।

रिलीफ फैक्टर: प्रतिस्पर्धा का दृश्य सूक्ष्म है। USDT अमेरिका के बाहर केंद्रीकृत विनिमय व्यापार और उभरते बाजारों के हस्तांतरण में शीर्षस्थ है, जबकि USDC DeFi प्रतिभूति (Aave, Compound, Uniswap का डिफ़ॉल्ट विकल्प), अमेरिकी संस्थागत अपनाना, क्रॉस-चेन ब्रिज (CCTP ब्रिज के 47-50% व्यापार का हिस्सा) और B2B भुगतान (2025 में 2350 अरब डॉलर, 733% की वृद्धि के साथ, USDC लगभग 65% हिस्सा) में शीर्षस्थ है। ये वास्तव में अलग-अलग कुल पता लगाने योग्य बाजारों की सेवा करने वाले अलग-अलग उत्पाद हैं। हालाँकि, हमारा तर्क स्थिर मुद्रा के कुल बाजार के विस्तार पर आधारित है, Tether के हिस्सेदारी को कम किए बिना। दोनों स्थिर मुद्राएँ महत्वपूर्ण रूप से बढ़ेंगी।

उद्घोषणा: यह सामग्री केवल सूचनात्मक उद्देश्य के लिए है और निवेश, वित्तीय, व्यापार या किसी अन्य प्रकार की सलाह का प्रतिनिधित्व नहीं करती है। व्यक्त किए गए दृष्टिकोण लेखक के दृष्टिकोण हैं और किसी भी संपत्ति को खरीदने, बेचने या रखने की सलाह के रूप में नहीं लिया जाना चाहिए। लेखक या संबंधित संस्थाएँ चर्चा की जा रही संपत्तियों के स्थिति रख सकती हैं। आपको अपनी स्वयं की शोध करना चाहिए और किसी भी निवेश निर्णय लेने से पहले उपयुक्त वित्तीय विशेषज्ञों से परामर्श करना चाहिए।