मूल लेखक: सानकिंग, फोरसाइट न्यूज़

24 मार्च को (अमेरिकी पूर्वी समय), स्थिर मुद्रा जारीकर्ता Circle (CRCL) का न्यूयॉर्क स्टॉक एक्सचेंज पर बंद मूल्य 101.17 डॉलर रहा, जिसमें एक दिन में 20% से अधिक की गिरावट आई, जो इसके लिस्टिंग के बाद सबसे बड़ी एक-दिन की गिरावट है। इसका सबसे बड़ा वितरण साझेदार Coinbase (COIN) भी लगभग 10% गिरकर नैसडैक पर 181.04 डॉलर पर बंद हुआ।

बिक्री का कारण, क्लैरिटी एक्ट के नवीनतम विधेयक पाठ के रिसाव की विस्तारित जानकारी है, जिसमें डिजिटल संपत्ति सेवा प्रदाताओं को स्थिर मुद्रा शेष पर आय भुगतान करने से 'सीधे या अप्रत्यक्ष रूप से' प्रतिबंधित किया जाना है, और किसी भी 'आर्थिक या कार्यात्मक रूप से ब्याज के समान' संरचनात्मक व्यवस्था को भी प्रतिबंधित किया जाता है।

स्रोत: Crypto in America की मेजबान और पूर्व Fox Business पत्रकार एलिनोर टेरेट का ट्वीट

उसी दिन, उसके प्रतिद्वंद्वी Tether ने घोषणा की कि उसने चार बड़े लेखा फर्मों में से एक को USDT रिजर्व सहित पहली पूर्ण वित्तीय ऑडिट के लिए नियुक्त किया है।

"सीधे या अप्रत्यक्ष रूप से", पाँच शब्दों ने किसे बंद कर दिया

3 मार्च को एक बंद बैठक में ड्राफ्ट टेक्स्ट क्रिप्टो उद्योग के प्रतिनिधियों के लिए समर्पित किया गया था, और बैंकिंग प्रतिनिधि अगले दिन समीक्षा करेंगे। जर्नलिस्ट एलेनोर टेरेट ने X पर एक संबंधित ईमेल का हवाला देते हुए ड्राफ्ट के विवरण का खुलासा किया।

USDC कभी ब्याज नहीं देता है, और इसका जारीकर्ता Circle भी कभी धारकों को कोई आय नहीं देता है। इसलिए, यह रूपरेखा जारीकर्ता को ब्याज देने से रोकती है, जो Circle के साथ कैसे संबंधित है?

草案 का “दायरा” प्रकाशक तक ही सीमित नहीं है। वास्तविक रूप से उपयोगकर्ताओं को आय देने वाला Coinbase है।

सर्कल के आईपीओ प्रोस्पेक्टस में उल्लिखित विभाजन संरचना के अनुसार, कॉइनबेस प्लेटफॉर्म पर रखे गए USDC के लिए रिजर्व ब्याज 100% कॉइनबेस के स्वामित्व में होगा; जबकि प्लेटफॉर्म के बाहर प्रवाहित USDC के लिए रिजर्व ब्याज का 50% कॉइनबेस के स्वामित्व में होगा।

Coinbase, अपने प्लेटफॉर्म पर प्राप्त अधिकांश रिजर्व आय को "USDC Rewards" के रूप में उपयोगकर्ताओं को सीधे वितरित करता है। कोलंबिया विश्वविद्यालय के कानूनी स्कूल के विश्लेषण के अनुसार, Coinbase को USDC Rewards पर अत्यंत कम लाभ होता है, और वह केवल लगभग 20 से 25 बेसिस पॉइंट्स का अंतर रखता है।

Clarity Act के प्रस्ताव में "प्रत्यक्ष या परोक्ष" और "ब्याज के आर्थिक या कार्यात्मक रूप से समकक्ष" शर्तें इस रिक्त स्थान को भरने के लिए डिज़ाइन की गई हैं।

इस प्रतिबंध का Coinbase के वित्तीय परिणामों पर सीमित प्रभाव पड़ सकता है, यहां तक कि इसका सकारात्मक प्रभाव भी हो सकता है। Coinbase, Circle का शेयरधारक है और प्लेटफॉर्म के बाहर 50% रिजर्व आय का शुद्ध लाभ हिस्सा रखता है, इसलिए USDC को बढ़ावा देने की इसकी व्यावसायिक प्रेरणा इससे नहीं खत्म होगी।

हालांकि USDC के प्रतिद्वंद्वी केवल USDT ही नहीं, बल्कि डॉलर खुद भी है।

USDC रिवॉर्ड्स ने USDC को वास्तविक रूप से एक 'डिजिटल हाई-इंटरेस्ट सेविंग्स अकाउंट' की भूमिका निभाई है। यही कारण है कि USDT की तुलना में USDC का पैमाना लगातार दो सालों तक तेजी से बढ़ा है। जब यह चैनल बंद हो जाएगा, तो उपयोगकर्ताओं के USDC होल्ड करने से आय शून्य हो जाएगी, और इसे रखने की इच्छा कमजोर हो जाएगी।

मांग में संकुचन का प्रसार मार्ग सर्कल की ओर इशारा करता है। खुदरा स्तर पर होल्डिंग की गति कमजोर हो रही है, USDC के कुल प्रचलन का विस्तार धीमा हो रहा है, और रिजर्व पूल के बढ़ने की दर भी कम हो रही है, जिससे सर्कल की आय वृद्धि की कहानी, जो आकार में विस्तार की अपेक्षा पर आधारित थी, ढीली पड़ने लगती है।

ड्राफ्ट ने "एक्टिविटी-बेस्ड रिवॉर्ड्स" के लिए छूट भी बरकरार रखी है, और भुगतान, ट्रांसफर या प्लेटफॉर्म उपयोग से जुड़े रिवॉर्ड्स अभी भी अनुमत हैं। लेकिन यह वर्तमान "होल्ड टू इयार्न" मॉडल से पूरी तरह से अलग उत्पाद है।

इसके अलावा, "आर्थिक या कार्यात्मक रूप से ब्याज के समान" यह मानदंड अत्यधिक अस्पष्ट है, जिससे भविष्य में नियामक निकायों के लिए व्यापक व्याख्या का स्थान रहेगा, और गतिविधि-आधारित पुरस्कारों की सीमा पर भी संकुचन का खतरा है।

Same day's another pressure

यदि क्लैरिटी एक्ट का विधेयक सर्कल के विकास के चक्र को तोड़ रहा है, तो उसी दिन टेस्टर द्वारा जारी ऑडिट घोषणा सर्कल के एक अन्य प्रतिस्पर्धी लाभ की ओर संकेत करती है।

USDC की लंबे समय तक की विशिष्ट कहानी मुख्य रूप से अनुपालन पर आधारित रही है।

सर्कल नियमित रूप से शीर्ष लेखा फर्मों द्वारा जारी रिजर्व प्रमाणीकरण स्वीकार करता है, और उन वर्षों में जब नियामक अनिश्चितता ने टेस्टर को दबा दिया था, "हम वह पारदर्शी और अनुपालनकारी हैं" एक ऐसा प्रभावी प्रचार था जो संस्थागत ग्राहकों और अनुपालन-संवेदनशील एक्सचेंज के लिए काम करता था।

जबकि टेथर वास्तविक ऑडिट के बजाय त्रैमासिक प्रमाणन के माध्यम से बाहरी दबावों का सामना करता है, S&P Global ने 2025 में USDT के लिए क्रेडिट रेटिंग "कमजोर" के रूप में चिह्नित किया और बिटकॉइन की कीमत में अतिरिक्त गिरावट के समय पर्याप्त प्रतिभूति के जोखिम की चेतावनी दी।

इसके अलावा, GENIUS अधिनियम बड़े स्थिर मुद्रा प्रकाशकों को वार्षिक स्वतंत्र ऑडिट करने की आवश्यकता है, और Tether द्वारा चार बड़ों को नियुक्त करना इस कानूनी दायित्व के प्रति प्रतिक्रिया के रूप में अधिक लगता है। लेकिन चाहे कोई भी प्रेरणा हो, इस संकेत का समय बाजार में नकारात्मक भावना को बढ़ा सकता है।

पिछले दो वर्षों में USDC ने USDT की तुलना में उच्चतर वृद्धि दर से प्रदर्शन किया है। संगठित और पारदर्शी कहानी इस वृद्धि का एक महत्वपूर्ण चालक बल रही है। Tether ने अभी तक चार ऑडिटर्स की नियुक्ति शुरू नहीं की है, और परिणाम अभी अज्ञात हैं। हालाँकि, यदि ऑडिट सफलतापूर्वक पूरा हो जाता है, तो स्पष्ट है कि Circle के वृद्धि के लिए आधार बनने वाला संगठित प्रीमियम संकुचित हो जाएगा।

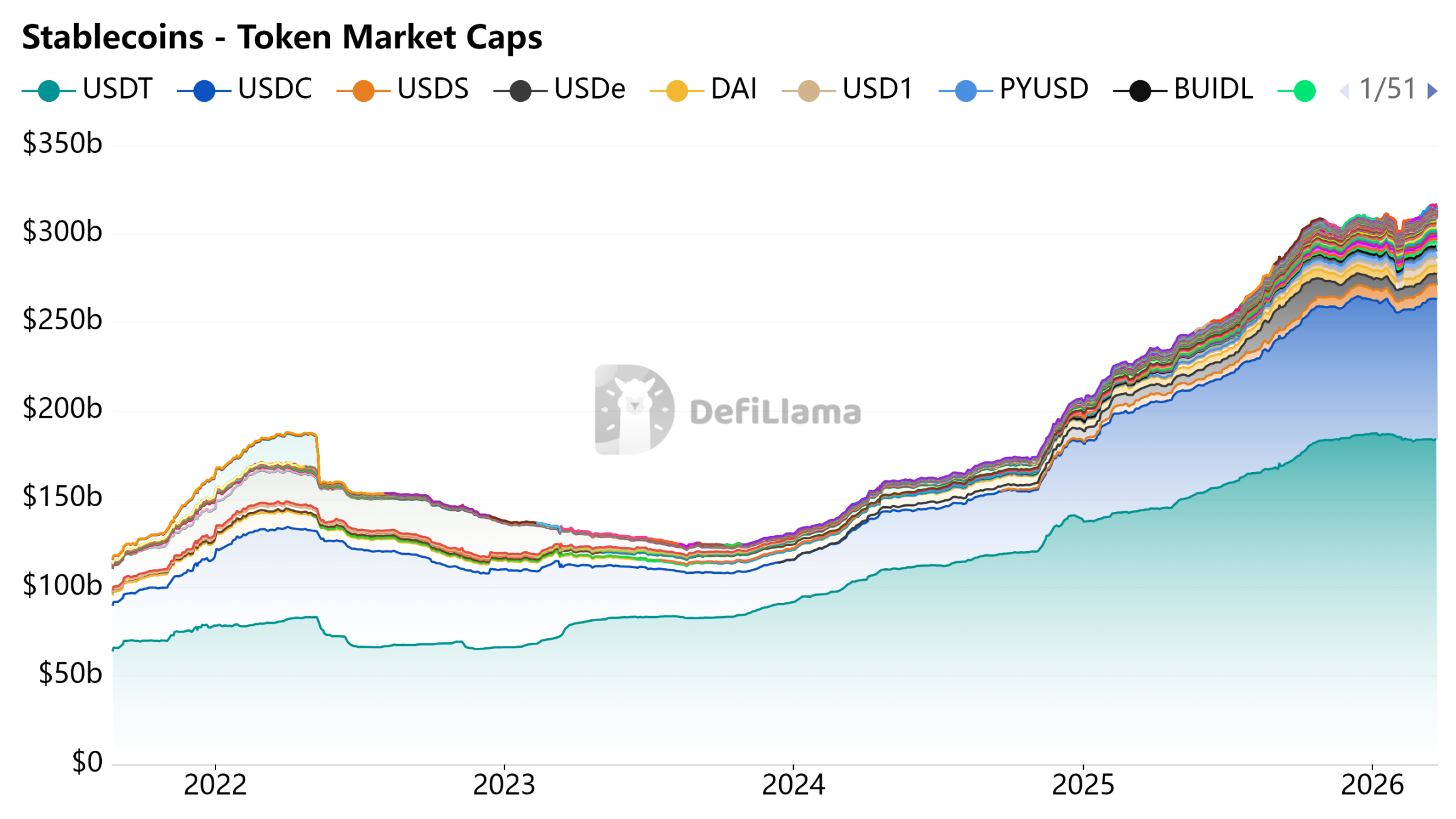

स्रोत: DeFiLlama - स्टेबलकॉइन

Payment tool, not a savings account

सर्कल का मूल्य वृद्धि मॉडल के कारण बढ़ता है, जिसमें आय प्रोत्साहन उपयोगकर्ताओं को USDC रखने के लिए प्रेरित करता है, जिससे स्केलिंग रिजर्व पूल को मजबूत करती है, और रिजर्व ब्याज आय वृद्धि को समर्थन देता है। इस मॉडल को सफल बनाने के लिए, स्थिर मुद्रा को ब्याज देने वाले संपत्ति या बचत जमा के रूप में कार्य करने की अनुमति होनी चाहिए।

Clarity Act का प्रस्ताव इस आधार को कानूनी स्तर पर खारिज कर रहा है।

आय प्रोत्साहन के खोने के बाद, USDC के पैमाने में वृद्धि को वास्तविक भुगतान परिदृश्यों के प्राकृतिक निष्क्रिय प्रवेश पर निर्भर करना होगा। यह रास्ता असंभव नहीं है, लेकिन आय-संचालित रास्ते की तुलना में कहीं अधिक धीमा और अधिक अनिश्चित है।

कॉम्प्लायंस ने सर्कल के लाइसेंस को बचा लिया, लेकिन इसकी वृद्धि की मॉडल को नहीं। बैंकरों का जवाब स्पष्ट है, स्थिर मुद्रा मौजूद हो सकती है, लेकिन ब्याज नहीं कमा सकती।