लेखक: insights4vc

Shenchao TechFlow

शेनचाओ का सारांश: Circle ने न्यूयॉर्क स्टॉक एक्सचेंज पर CRCL स्टॉक कोड के साथ सूचीबद्ध हो गया है। लेकिन इस कंपनी का वास्तविक व्यवसाय क्या है? यह लेख इसकी FY2025 की वार्षिक रिपोर्ट के आधार पर Circle की आय संरचना, रिजर्व मॉडल, Coinbase के साथ आय बांटने की व्यवस्था, और USDC, EURC की वर्तमान वृद्धि को धीरे-धीरे विघटित करता है।

लेखक द्वारा निकाला गया मुख्य निष्कर्ष: सर्कल मूल रूप से एक ब्याज संवेदनशील वित्तीय बुनियादी ढांचा कंपनी है, जो सॉफ्टवेयर प्लेटफॉर्म के सदस्यता या लेनदेन शुल्क के बजाय आरक्षित राशि के ब्याज से कमाई करती है। यह निष्कर्ष इसके मूल्यांकन तर्क पर सीधा प्रभाव डालता है।

The full text is as follows:

सर्कल को समझने के लिए, इसे एक बड़े सॉफ्टवेयर या भुगतान शुल्क प्लेटफॉर्म के रूप में नहीं, बल्कि एक 'रिजर्व आय कंपनी' के रूप में स्थित किया जाना चाहिए। इसकी आय विधि स्थिर मुद्रा शेष, छोटी अवधि की ब्याज दरों, और बड़ी मात्रा में भागीदारी के भुगतान के बाद वास्तविक रूप से बची हुई रिजर्व आय पर अत्यधिक निर्भर करती है।

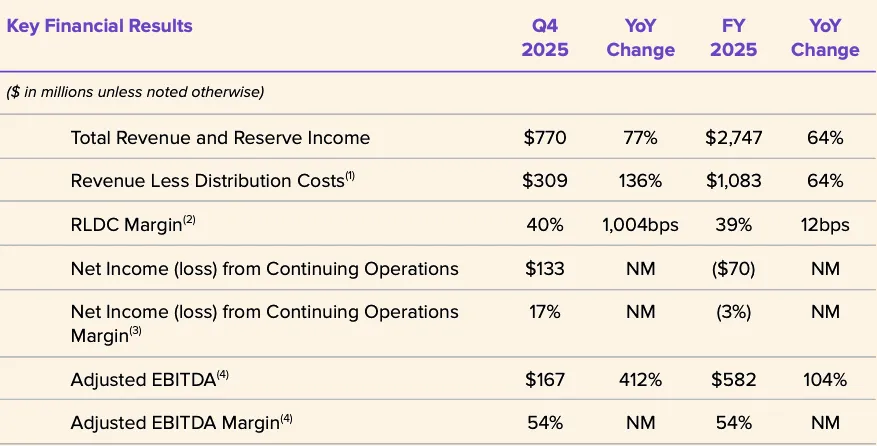

FY2025 के डेटा से यह स्पष्ट है कि कुल आय और रिजर्व आय का योग 2.747 बिलियन डॉलर है, जिसमें रिजर्व आय 2.637 बिलियन डॉलर का योगदान है और अन्य आय केवल 110 मिलियन डॉलर है। इसलिए, सर्कल की हालिया वित्तीय प्रदर्शन मुख्य रूप से तीन चरों पर निर्भर करता है: USDC की औसत प्रवाह मात्रा, रिजर्व की वास्तविक आयदाय, और साझेदारी विभाजन व्यवस्थाओं (खासकर Coinbase के साथ समझौते) की आर्थिक संरचना।

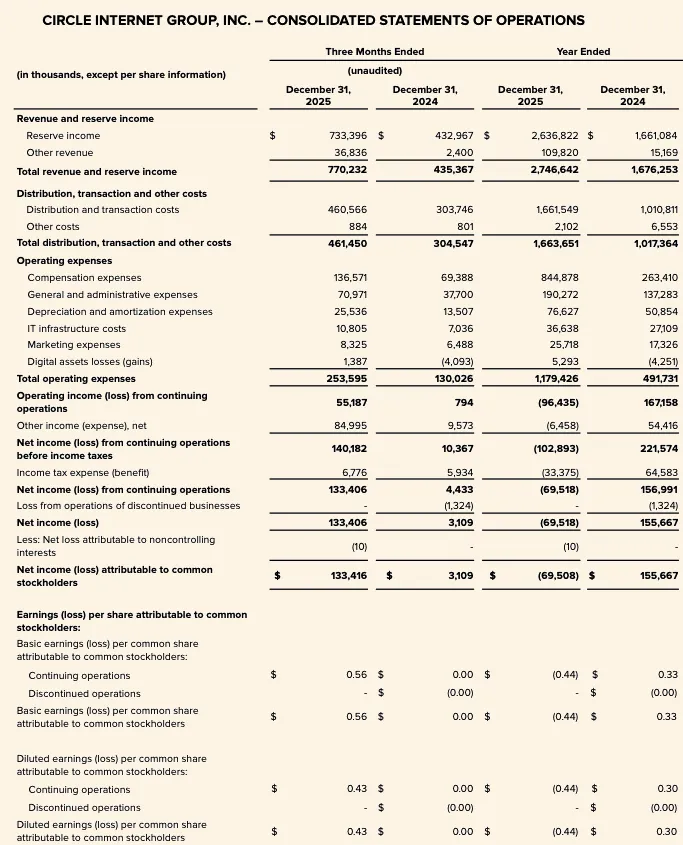

FY2025 की कुल आय और रिजर्व आय FY2024 की 16.76 अरब डॉलर से बढ़कर 27.47 अरब डॉलर हो गई, जो मजबूत वृद्धि है। रिजर्व आय 16.61 अरब डॉलर से बढ़कर 26.37 अरब डॉलर हो गई, जबकि अन्य आय 15 मिलियन डॉलर से बढ़कर 110 मिलियन डॉलर हो गई। हालांकि, Circle FY2025 में सामान्य शेयरधारकों के लिए 70 मिलियन डॉलर का शुद्ध नुकसान हुआ, और संचालन खर्च भी काफी बढ़ा, जिसमें कर्मचारी वेतन खर्च 8.45 अरब डॉलर था।

चित्र: सर्किल FY2025 के प्रमुख वित्तीय सूचक

2026 का मुख्य विवाद यह नहीं होगा कि Circle अपना क्षेत्र विस्तारित कर रहा है या नहीं, बल्कि यह होगा कि इस विस्तार को वास्तविक वित्तीय डेटा में दर्शाया जा सकता है या नहीं। मुख्य चर अभी भी यही हैं: USDC शेष क्या लगातार बढ़ेगा, ब्याज दरों में कमी के परिदृश्य में रिजर्व आय कैसे विकसित होगी, वितरण लागत क्या लंबे समय तक उच्च स्तर पर बनी रहेगी, और CCTP, CPN, USYC जैसे नए आय स्रोतों की पैमाने पर विकास की गति क्या रिजर्व आय के आधार की वृद्धि की गति के साथ समान हो पाएगी।

वर्तमान चरण में, सर्कल की रणनीतिगत सीमाएँ स्पष्ट रूप से विस्तारित हो रही हैं, लेकिन मूल निवेश ढांचा अपरिवर्तित रहा है: यह अभी भी एक वित्तीय बुनियादी ढांचा कंपनी है, जिसकी आय रिजर्व आय से प्रभावित होती है, न कि विविध प्लेटफॉर्म मोनेटाइजेशन से, और ब्याज दरों और शेष आकार के प्रति अत्यधिक संवेदनशील है।

सर्कल बिजनेस ओवरव्यू

सर्कल एक न्यूयॉर्क स्टॉक एक्सचेंज पर सूचीबद्ध फिनटेक कंपनी है, जिसका स्टॉक कोड CRCL है। कंपनी ने 9 मार्च, 2026 को 31 दिसंबर, 2025 तक के FY2025 के लिए वार्षिक रिपोर्ट (10-K फॉर्म) दायर किया। सर्कल FY2025 की बैलेंस शीट में "स्थिर मुद्रा धारक जमा" 749 अरब डॉलर दर्शाया गया है, जो सीधे यह बताता है कि कंपनी का आर्थिक केंद्र अभी भी पारंपरिक शुद्ध सॉफ्टवेयर मॉडल के बजाय रिजर्व-समर्थित स्थिर मुद्रा के पैमाने के प्रबंधन पर है।

विश्लेषणात्मक ढांचे के आधार पर, सर्कल को चार स्तरों में विभाजित किया जा सकता है:

पहला, स्थिर मुद्रा जारीकर्ता, जिनके मुख्य उत्पाद USDC और EURC हैं, जिनके दायित्व पक्ष में प्रचलन में विद्यमान स्थिर मुद्राएँ हैं और संपत्ति पक्ष में उपयोगकर्ताओं के लिए अलग-थलग रखी गई भंडार संपत्ति है। दूसरा, भंडार आय व्यवसाय, जो ब्याज और लाभांश आय के माध्यम से भंडार संपत्ति को मुद्रीकृत करता है। तीसरा, डेवलपर, भुगतान और बुनियादी ढांचा स्तर, जो स्थिर मुद्रा के उपयोग के मामलों और लेन-देन घनत्व को बढ़ाने पर केंद्रित है। चौथा, "इंटरनेट फाइनेंशियल सिस्टम" के चारों ओर एक अधिक व्यापक रणनीतिक रचना, जिसमें Arc, Circle भुगतान नेटवर्क (CPN) और टोकनाइज़्ड संपत्ति बुनियादी ढांचा शामिल है।

हालांकि, उपलब्ध डेटा दर्शाता है कि वर्तमान में वास्तविक वित्तीय रूप से कार्यरत अभी भी रिजर्व आय मॉडल है, न कि स्केल्ड सॉफ्टवेयर या ट्रेडिंग फीस बिजनेस। FY2025 की कुल आय और रिजर्व आय का योग 2.747 बिलियन डॉलर है, जिसमें रिजर्व आय 2.6368 बिलियन डॉलर का योगदान देती है, जबकि गैर-रिजर्व भाग सीमित है।

यह विभेदन मूल्यांकन के लिए अत्यंत महत्वपूर्ण है। सर्कल की रणनीतिक कहानी विस्तारित हो रही है, लेकिन आय संरचना अभी भी इसे एक "सॉफ्टवेयर प्लेटफॉर्म का पुनर्मूल्यांकन" कहानी के रूप में देखने के लिए समर्थित नहीं करती। पहले उजागर किए गए आंकड़ों के अनुसार, 2024 में "अन्य उत्पाद" आय कुल आय का केवल 1% थी, हालांकि प्रबंधन ने अतिरिक्त रूप से संकेत दिया कि 2025 में अन्य आय तेजी से बढ़ेगी, 2025 की चौथी तिमाही में अन्य आय 3700 डॉलर, जो पिछले वर्ष की तुलना में 3400 डॉलर की वृद्धि है। दिशा में एक सकारात्मक संकेत है, लेकिन अभी भी इसके साथ प्रतिभूति शेष, प्रतिभूति आय और साझेदारी की आर्थिक संरचना के मुख्य स्थान को हिलाना संभव नहीं है, जो लाभ प्रेरक के लिए केंद्रीय हैं।

एक अन्य रणनीतिक स्तंभ नियामक व्यवस्था है। सर्कल ने घोषणा की कि दिसंबर 2025 में, उन्हें एक राष्ट्रीय विश्वास बैंक, फर्स्ट नेशनल डिजिटल करेंसी बैंक, N.A. स्थापित करने के लिए ओसीसी की शर्तों के साथ मंजूरी मिली है। प्रबंधन इसे USDC बुनियादी ढांचे को मजबूत करने और नियामक ट्रस्टी और आरक्षित प्रबंधन क्षमताओं को संभावित रूप से विस्तारित करने का एक महत्वपूर्ण कदम मानता है। इससे नियामक स्तर पर स्थायित्व और संस्थागत पक्षों के आरक्षित प्रबंधन पर विश्वास में सुधार हो सकता है, लेकिन वर्तमान में इसे किसी प्रकट किए गए लाभ चालक के रूप में नहीं माना जाना चाहिए।

बिजनेस मॉडल और आर्थिक संरचना

सर्कल का व्यावसायिक मॉडल दो चरों द्वारा निर्धारित होता है: परिसंचरण में स्थिर मुद्रा का आकार और रिजर्व संपत्ति की आय। कंपनी स्पष्ट रूप से रिजर्व आय को रिजर्व शेष और रिजर्व रिटर्न दर के फलन के रूप में परिभाषित करती है।

FY2025 के लिए रिजर्व आय 26.368 अरब डॉलर थी, जो FY2024 के 16.611 अरब डॉलर से अधिक है। इसके विपरीत, FY2025 में अन्य आय केवल 1.098 अरब डॉलर थी (FY2024 में 1520 डॉलर), जिसमें सब्सक्रिप्शन और सेवा आय 8480 डॉलर सबसे बड़ा गैर-रिजर्व आय प्रकार था। इससे साबित होता है कि Circle की लाभ कमाने की संरचना ब्याज दरों और बैलेंस वृद्धि के प्रति अत्यधिक संवेदनशील है, भले ही सहायक आय कम आधार से शुरू हो चुकी हो।

रिजर्व का प्रबंधन सावधानी से किया जाता है। सर्कल ने उजागर किया कि 30 जून, 2025 तक, USDC रिजर्व का लगभग 87% सर्कल रिजर्व फंड में रखा गया है—जो 2a-7 नियमों के अनुसार एक सरकारी मुद्रा बाजार फंड है, जिसका प्रबंधन ब्लैकरोक द्वारा किया जाता है और न्यूयॉर्क मेलन द्वारा संग्रहित किया जाता है। शेष राशि USDC होल्डर्स के लिए सेवा प्रदान करने वाले खातों में नकदी के रूप में रखी गई है, जो मुख्य रूप से वैश्विक प्रणालीगत महत्वपूर्ण बैंकों में हैं। रिजर्व का निर्माण अधिकतम लाभ के बजाय, तरलता, मूलधन सुरक्षा, पारदर्शिता और अनुपालन पर केंद्रित है।

सर्कल की आर्थिक संरचना को वितरण व्यवस्थाओं, विशेष रूप से Coinbase के समझौते द्वारा गहराई से प्रभावित किया जाता है। रिजर्व आय कुल राशि के रूप में रिकॉर्ड की जाती है, लेकिन कंपनी वितरण और लेनदेन लागत के माध्यम से काफी मात्रा में निचले स्तर के भुगतान करती है। इसका अर्थ है कि संचालन खर्चों तक पहुँचने से पहले, मोटी रिजर्व आय का काफी हिस्सा अनुबंध के अनुसार वितरण स्तर पर ही वितरित हो जाता है।

डेटा के अनुसार, FY2025 में वितरण लागत को घटाने के बाद की आय (RLDC) 1.083 बिलियन डॉलर थी, जबकि कुल आय और रिजर्व आय का योग 2.747 बिलियन डॉलर था; इन दोनों के बीच का अंतर यह दर्शाता है कि सकल मुनाफा का अधिकांश हिस्सा वितरण स्तर पर भुगतान किया गया।

यह मॉडलिंग के लिए अत्यंत महत्वपूर्ण है। Circle केवल ब्याज दरों में वृद्धि या USDC शेष में वृद्धि का शुद्ध लाभार्थी नहीं है—रिजर्व के निकास में वृद्धि एक-एक से बराबर बचत की लाभदायकता में परिवर्तित नहीं हो सकती। Circle के पिछले संवेदनशीलता उद्घाटन के अनुसार, 30 जून, 2025 को औसत रिजर्व आय 4.26% के आधार पर, प्रत्येक 100 बेसिस पॉइंट के परिवर्तन से रिजर्व आय में अनुमानित परिवर्तन लगभग 6.18 अरब डॉलर होता है, लेकिन वितरण और लेनदेन लागतें भी लगभग 3.15 अरब डॉलर से परिवर्तित होती हैं। इसका मतलब है कि रिजर्व पर ऊपर की ओर की संभावना का एक बड़ा हिस्सा वितरित हो जाता है, और केवल शेष हिस्सा संचालन खर्चों को काटने से पहले RLDC में प्रवाहित होता है। संस्थागत विश्लेषण के लिए, RLDC सादी रिजर्व आय की तुलना में एक अधिक उपयोगी मध्यवर्ती लाभ मापदंड है।

FY2025 की रिपोर्ट के लाभ गुणवत्ता को गैर-मुख्य और गैर-नकद आइटमों के प्रभाव से महत्वपूर्ण रूप से प्रभावित किया गया है। सर्कल ने FY2025 के लिए निरंतर संचालन की शुद्ध हानि 70 मिलियन डॉलर का खुलासा किया, लेकिन समायोजित EBITDA 582 मिलियन डॉलर था, जिसका अंतर मुख्य रूप से IPO से संबंधित संबद्ध प्रतिबंधों के साथ उच्च इक्विटी प्रोत्साहन से आता है—सर्कल ने FY2025 की वित्तीय रिपोर्ट प्रकाशित करते समय स्पष्ट किया कि परिणाम 424 मिलियन डॉलर के IPO संबद्ध इक्विटी प्रोत्साहन से महत्वपूर्ण रूप से प्रभावित हुए, जिसमें RSU प्रदर्शन शर्तें न्यूयॉर्क स्टॉक एक्सचेंज पर व्यापार शुरू होने पर पूरी होने के कारण 423.8 मिलियन डॉलर का इक्विटी प्रोत्साहन खर्च दर्ज किया गया। इसलिए, GAAP शुद्ध लाभ आधारभूत इकाई अर्थव्यवस्था या लाभप्रदता का मूल्यांकन करने का सर्वोत्तम दृष्टिकोण नहीं है।

सबसे महत्वपूर्ण कारण Circle और Coinbase के बीच की व्यवस्था है, जो उनके व्यावसायिक मॉडल का सबसे महत्वपूर्ण और सबसे कम मूल्यांकित पहलू है।

जब USDC 2018 में लॉन्च किया गया था, तो Circle और Coinbase ने इस स्थिर मुद्रा के प्रबंधन के लिए एक संयुक्त कंसोर्टियम बनाया था। यह संरचना 2023 में विघटित हो गई और Circle ने जारीकरण का एकल नियंत्रण संभाल लिया। हालाँकि, Coinbase ने एक अत्यधिक लाभदायक आय विभाजन समझौता बनाए रखा।

चित्र: Circle और Coinbase के USDC रिजर्व विभाजन संरचना

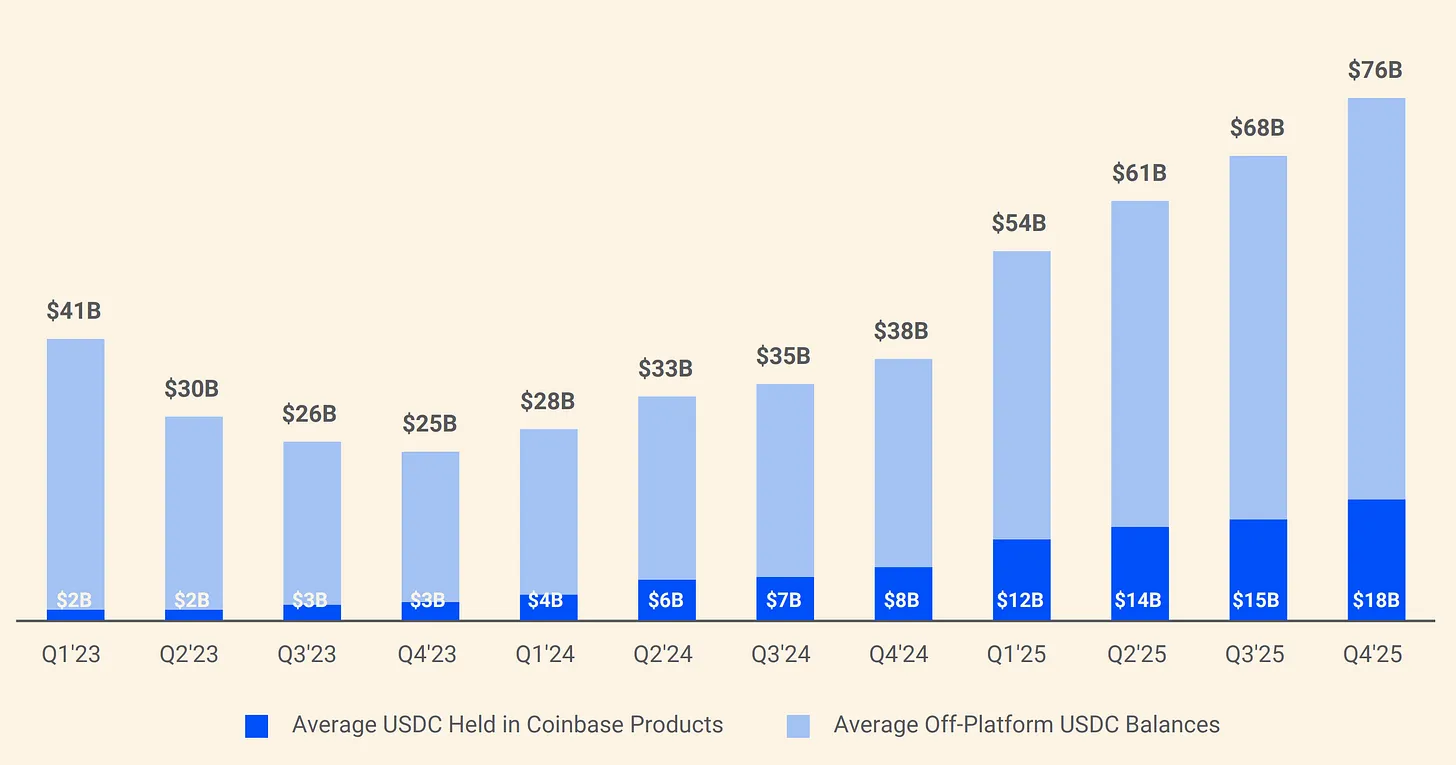

अनुबंध के अनुसार, Coinbase प्लेटफॉर्म पर रखे गए USDC से उत्पन्न रिजर्व आय का 100% Coinbase को मिलता है; अन्य चैनलों से उत्पन्न रिजर्व आय का 50% Coinbase को मिलता है। 2024 में, Circle की कुल 1.01 बिलियन डॉलर की वितरण लागत में से 908 मिलियन डॉलर Coinbase को भुगतान किए गए। दूसरे शब्दों में, Circle द्वारा कमाए गए प्रत्येक डॉलर में से लगभग 0.54 डॉलर एक ऐसी कंपनी को जाता है जो USDC जारी नहीं करती और इसके रिजर्व का प्रबंधन भी नहीं करती। 2025 की शुरुआत तक, Coinbase USDC की कुल पूर्ति का 22% रखता है, जबकि 2022 में यह अनुपात केवल 5% था। जैसे-जैसे USDC Coinbase पर केंद्रित होता जा रहा है, Circle का भुगतान बोझ भी बढ़ता जा रहा है।

इसलिए, वर्तमान चरण में, Circle को एक सॉफ्टवेयर प्लेटफॉर्म के रूप में नहीं, बल्कि एक फाइनेंशियल इंफ्रास्ट्रक्चर कंपनी के रूप में देखा जाना चाहिए जिसका केंद्र स्थिर मुद्रा पर है और जो रिजर्व आय और ब्याज दरों के प्रति संवेदनशील है। प्लेटफॉर्म का ऑप्शनल मूल्य स्पष्ट होता जा रहा है, खासकर Arc, CPN और गैर-रिजर्व आय प्रवाहों के विस्तार के संदर्भ में। हालाँकि, Circle द्वारा FY2025 के लिए प्रकाशित आय संरचना अभी भी रिजर्व बैलेंस, रिजर्व रिटर्न और डिस्ट्रीब्यूशन शेयर मैकेनिज़म पर केंद्रित विश्लेषणात्मक ढांचे का समर्थन करती है। गैर-रिजर्व आय के हिस्से में महत्वपूर्ण वृद्धि होने से पहले, रिजर्व आय मॉडल Circle की लाभ संवेदनशीलता का मुख्य कारक और इसके मूल्यांकन पर विवाद का केंद्र बना रहेगा।

USDC और EURC की गहन विश्लेषण

USDC

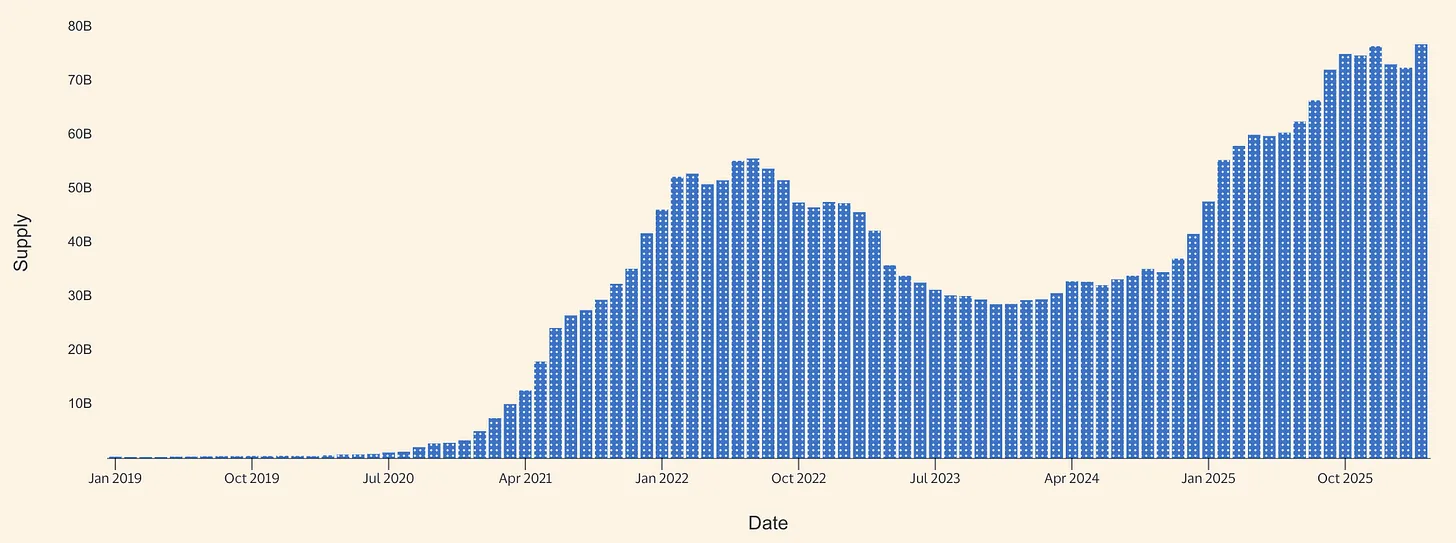

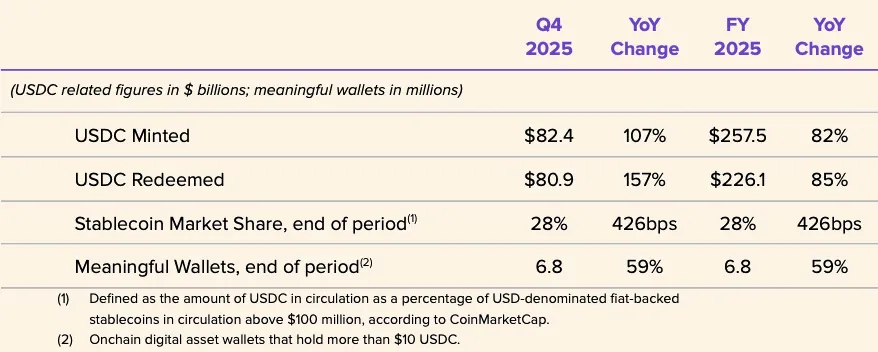

USDC, 2026 तक Circle का केंद्रीय आर्थिक इंजन है। Circle ने FY2025 की वार्षिक रिपोर्ट में उल्लेख किया कि 31 दिसंबर, 2025 तक USDC की प्रवाह मात्रा 752.66 अरब डॉलर थी। Circle की USDC उत्पाद पेज पर बाद में दिखाया गया कि 16 मार्च, 2026 तक प्रवाह मात्रा 792 अरब डॉलर थी। इसके आधार पर, वर्ष के अंत से मार्च के मध्य तक USDC की प्रवाह मात्रा में लगभग 39 अरब डॉलर की वृद्धि हुई, जो लगभग 5.2% की वृद्धि है। यह विस्फोटक वृद्धि नहीं है, लेकिन यह संकेत देता है कि 2025 में पहले से मजबूत आधार के साथ, शुद्ध विस्तार जारी है।

चित्र: USDC स्थिर मुद्रा आपूर्ति (स्रोत: Allium)

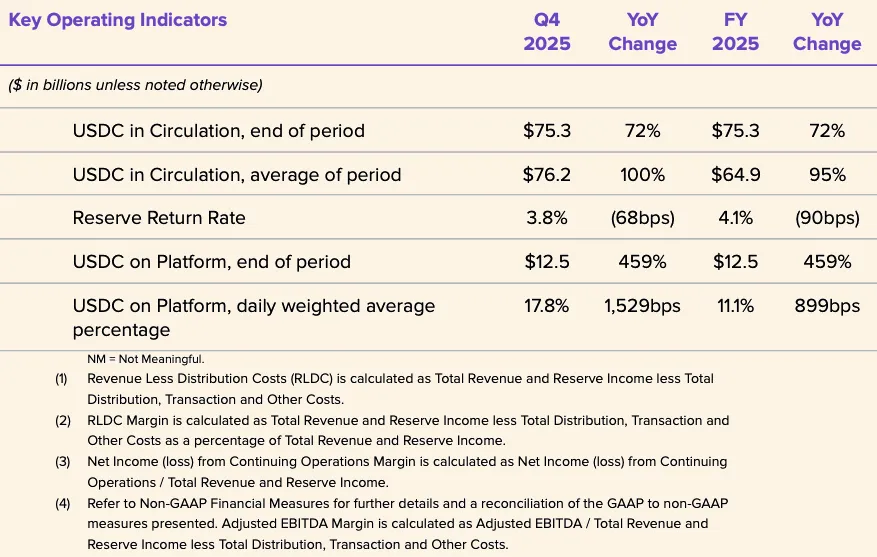

सर्कल के FY2025 के डिस्क्लोजर में USDC के लिए एक मजबूत वृद्धि वर्ष का उल्लेख है। Q4 2025 में, USDC की प्रवाहित मात्रा में 72% की वार्षिक वृद्धि हुई और यह 753 अरब डॉलर हो गई, जबकि USDC की चेन पर लेनदेन की मात्रा में 247% की वार्षिक वृद्धि हुई और यह 11.9 ट्रिलियन डॉलर हो गई। पूरे वर्ष का औसत USDC प्रवाह 648.70 अरब डॉलर था, जो FY2024 के 333.42 अरब डॉलर से अधिक है, लेकिन FY2025 का रिजर्व रिटर्न 4.1% था, जो FY2024 के 5.0% से कम है। मुख्य निष्कर्ष यह है: 2025 में आय में वृद्धि, रिटर्न के सहायक कारकों के बजाय, बैलेंस की वृद्धि के कारण हुई, क्योंकि रिजर्व रिटर्न में वार्षिक कमी आई।

सर्कल ने कुछ संचालन सूचकांक भी प्रकट किए हैं, जो दर्शाते हैं कि USDC एक उच्च चक्रण वाला मुद्रा उपकरण है, न कि एक स्थिर गारंटी। FY2025 में USDC की मुद्रण मात्रा 257.5 अरब डॉलर और रिडीम की गई मात्रा 226.1 अरब डॉलर थी; वर्ष के अंत तक स्थिर मुद्रा का बाजार हिस्सा 28% (तीसरे पक्ष के बाजार मूल्य आंकड़ों के आधार पर); वर्ष के अंत तक प्रभावी वॉलेट की संख्या 680 लाख (सर्कल की स्वयं की परिभाषा के अनुसार)। मुद्रण और रिडीम की गई मात्रा का अंतिम स्टॉक के सापेक्ष इतना बड़ा होना, इस बात का संकेत देता है कि बड़ी मात्रा में व्यापारिक चक्रण हो रहा है, जो संभवतः एक्सचेंज सेटलमेंट, लिक्विडिटी रूटिंग, कॉलैटरल प्रबंधन और DeFi से संबंधित फंड प्रवाह से आता है, न कि सिर्फ खरीद कर संग्रहित संपत्ति के तर्क से। सर्कल ने इन उपयोग के परिदृश्यों के स्पष्ट विभाजन के आंकड़े प्रकट नहीं किए हैं।

USDC के भुगतान की कहानी अधिक विश्वसनीय हो रही है, लेकिन रिजर्व आय मॉडल की तुलना में यह अभी शुरुआती चरण में है। Visa ने संयुक्त राज्य अमेरिका में विशिष्ट कार्ड जारीकर्ता और स्वीकारक साझेदारों के लिए USDC सेटलमेंट सुविधा को आधिकारिक रूप से लॉन्च किया है, जो कुछ ब्लॉकचेन पर VisaNet के कुछ दायित्वों को सेटल करने की अनुमति देता है और पारंपरिक बैंकिंग समय के बाहर संभव है। Circle इसे USDC के केवल क्रिप्टो-नेटिव लेनदेन उपकरण के बजाय एक निरंतर सेटलमेंट संपत्ति के रूप में काम करने का प्रमाण मानता है। हालाँकि वर्तमान में Visa के समग्र नेटवर्क के संदर्भ में इसका पैमाना छोटा है, लेकिन विश्लेषणात्मक महत्व को नज़रअंदाज़ नहीं किया जा सकता: यह USDC को वास्तविक दुनिया के पीछे के भुगतान बुनियादी ढांचे का हिस्सा बनाए जाने का सबसे स्पष्ट सार्वजनिक संकेत है।

उपभोक्ता और लघु एवं मध्यम उद्यम पारिस्थितिकी के लिए साझेदार वितरण भी विस्तारित हो रहा है। 18 दिसंबर, 2025 को, सर्कल ने Intuit के साथ साझेदारी की घोषणा की, जिसके तहत USDC की सुविधाएँ TurboTax, QuickBooks और Credit Karma में एकीकृत की जाएँगी। रणनीतिक रूप से, इससे सर्कल का तर्क मजबूत होता है कि USDC को ट्रेडिंग प्लेटफॉर्म और क्रिप्टो-मूल उपयोगकर्ताओं से बाहर निकालकर मुख्यधारा के वित्तीय प्रवाहों में शामिल किया जा रहा है। हालाँकि, मुद्रीकरण का मार्ग अभी भी अस्पष्ट है—सर्कल ने इस एकीकरण के लिए मूल्यनिर्धारण, कमीशन दरों या आय साझा संरचना का कोई खुलासा नहीं किया है, इसलिए वितरण स्तर पर हो रही प्रगति को उच्च लाभदायक भुगतान आय का सबूत माना नहीं जाना चाहिए।

बाजार संरचना के स्तर पर, सर्कल और पॉलीमार्केट ने 5 फरवरी, 2026 को घोषणा की कि पॉलीमार्केट भविष्य के कुछ महीनों में पॉलीगॉन पर ब्रिज्ड USDC (USDC.e) से मूल USDC पर स्थानांतरित हो जाएगा। यह विकास यह दर्शाता है कि सर्कल मूल USDC के विभिन्न चेन पर कवरेज को बढ़ाने और ब्रिज्ड लिक्विडिटी पर निर्भरता को कम करने की ओर व्यापक रूप से काम कर रहा है। मूल प्रकाशन से रिडीमेशन पारदर्शिता में सुधार होता है, क्रॉस-चेन ब्रिजिंग की संचालन जटिलता कम होती है, और यह नियामक प्राथमिकता के साथ अधिक संगत होता है। इसके साथ ही, इस स्थानांतरण की आवश्यकता होना ही यह दर्शाता है कि स्थिर मुद्राओं के सामने संरचनात्मक चुनौतियाँ हैं: विभिन्न ब्रिजों और क्रॉस-चेन लिक्विडिटी का अप्रत्यक्षीकरण अभी भी अपनाने की बाधा है, केवल तकनीकी टिप्पणी नहीं।

समग्र रूप से, USDC एक मिश्रित उपकरण है: पहले, प्रमुख विनिमय और स्थानों के लिए निपटान संपत्ति; दूसरे, चेन पर हाई-स्पीड डॉलर, जो जमानत, तरलता रूटिंग और क्रिप्टो मार्केट इंफ्रास्ट्रक्चर के लिए उपयोग किया जाता है; तीसरे, विशिष्ट एकीकरण में उभरती हुई संस्थागत निपटान पथ बन रहा है। भुगतान पथ के विकास के साक्ष्य में सुधार हो रहा है, विशेष रूप से Visa निपटान, Intuit एक्सेस और Circle के व्यापक इंफ्रास्ट्रक्चर निर्माण के साथ। हालाँकि, Circle द्वारा प्रकट की गई मुख्य आर्थिक ड्राइवर, अभी भी भुगतान गतिविधियों से उत्पन्न स्पष्ट लेनदेन शुल्क के मुद्रीकरण के बजाय USDC रिज़र्व पर रिज़र्व आय है।

EURC

EURC रणनीतिक रूप से महत्वपूर्ण है, हालाँकि इसका सीधा आर्थिक योगदान अभी तक सीमित है। यहाँ यूरोपीय नियामक परिप्रेक्ष्य विशेष रूप से संबंधित है। MiCA (यूरोपीय संघ नियम 2023/1114) 2023 में लागू हुआ, और संपत्ति संदर्भ टोकन और इलेक्ट्रॉनिक मुद्रा टोकन के नियम 30 जून, 2024 से लागू होंगे, जबकि समग्र प्रणाली 30 दिसंबर, 2024 से पूर्णतः लागू होगी। इस समयसूची का महत्व यह है: यूरो में मूल्यांकित स्थिर मुद्रा, कई पड़ोसी क्रिप्टो संपत्ति सेवाओं की तुलना में अधिक शीघ्र ही 'नियामक संगति के लिए मूल्यांकनयोग्य' पहचान प्राप्त करती है, जिससे नियामक प्रतिबद्ध प्रकाशकों और विनिमयों को नियामक संगत यूरो स्थिर मुद्रा उत्पादों का समर्थन करने के लिए संस्थागत विश्वास बढ़ता है।

सर्कल के अनुसार, 31 दिसंबर, 2025 तक, EURC की प्रचलन मात्रा 309,608,590 थी। 16 मार्च, 2026 तक, सर्कल EURC पेज पर प्रचलन मात्रा 382.8 मिलियन यूरो दर्शाई गई। अनुमानित रूप से, वर्ष के अंत से मार्च के मध्य तक, EURC में लगभग 73 मिलियन यूरो की वृद्धि हुई, जो लगभग 23.6% की वृद्धि है। हालाँकि, USDC की तुलना में निरपेक्ष मात्रा अभी भी बहुत कम है, लेकिन वृद्धि की दर महत्वपूर्ण है, जो यह संकेत देती है कि EURC एक निम्न आधार से गति प्राप्त कर रहा है।

यूरो स्थिर मुद्रा बाजार का कुल आकार अभी भी बहुत छोटा है। रॉयटर्स ने 2025 की सितंबर में इटली के बैंक के आंकड़ों का हवाला देते हुए बताया कि यूरो में व्यक्त की गई स्थिर मुद्राओं की कुल मात्रा केवल लगभग 620 मिलियन डॉलर थी, जबकि उस समय वैश्विक स्थिर मुद्रा प्रसारण लगभग 3000 अरब डॉलर था। भावी वृद्धि के बावजूद, सर्कल की 2026 की मार्च की रिपोर्ट में 382.8 मिलियन यूरो EURC की प्रचलन मात्रा का उल्लेख है, जो इंगित करता है कि EURC सप्लाई के आधार पर शीर्ष यूरो स्थिर मुद्राओं में से एक हो सकता है।

Circle, जो EURC को MiCA के अनुरूप और Avalanche, Base, Ethereum, Solana और Stellar के साथ समर्थित के रूप में स्थित करता है, मासिक प्रमाणीकरण रिपोर्ट जारी करने का वादा करता है। रणनीतिक रूप से, EURC का Circle के लिए मूल्य इसके वर्तमान सीधे वित्तीय योगदान से अधिक हो सकता है: यह Circle को यूरोपीय नियामक स्थिति प्राप्त करने में मदद करता है, USDC के साथ ऑन-चेन यूरो-डॉलर कार्यप्रवाह को समर्थन देता है, और यूरोप में डिजिटल मुद्रा नीति की प्राथमिकता बढ़ने पर विकल्प मूल्य प्रदान करता है। रॉयटर्स की 2025 के अंत की रिपोर्ट भी दर्शाती है कि यूरोपीय संस्थान और नीति निर्माता डॉलर-आधारित स्थिर मुद्रा बुनियादी ढांचे के विकल्पों पर अधिक ध्यान केंद्रित कर रहे हैं, जो उपरोक्त विकल्प मूल्य के तर्क को समर्थन देता है।

अगले 12 से 24 महीनों के लिए, EURC को एक स्वतंत्र लाभ ड्राइवर के बजाय एक सक्षम स्तर के रूप में देखा जाना चाहिए। इसका आधार स्तर 5 अरब यूरो से कम है, और सर्कल ने EURC के आय के आंकड़ों को अलग से प्रकाशित नहीं किया है। EURC को वित्तीय रूप से महत्वपूर्ण बनने के लिए, शायद तीन चीजों की आवश्यकता होगी: यूरो में तैरते हुए स्टॉक में महत्वपूर्ण वृद्धि, क्रिप्टो-नेटिव पूंजी बाजारों से परे भुगतान और वित्तीय अपनाया जाना, और USDC मॉडल में भारी आर्थिक बांटने से बचने के लिए वितरण मार्ग। दूसरे शब्दों में, EURC रणनीतिक रूप से पहले से ही महत्वपूर्ण हो सकता है, लेकिन वित्तीय रूप से अभी मुख्य ड्राइवर नहीं है।

FY2025 का वित्तीय विश्लेषण और मुख्य सूचक

सर्किल के FY2025 के वित्तीय आंकड़े फिर से साबित करते हैं: कंपनी पहले एक रिजर्व आय व्यवसाय है। FY2025 में कुल आय और रिजर्व आय का योग 27.47 अरब डॉलर था, जो FY2024 के 16.76 अरब डॉलर से अधिक है। इसमें रिजर्व आय 26.37 अरब डॉलर (FY2024 में 16.61 अरब डॉलर) और अन्य आय 1.10 अरब डॉलर (FY2024 में 1500 डॉलर) शामिल है। वार्षिक वृद्धि लगभग पूरी तरह से रिजर्व आय में वृद्धि से आई है, न कि सॉफ्टवेयर या ट्रेडिंग शुल्क मॉडल की ओर आय संरचना में व्यापक परिवर्तन से।

चित्र: सर्किल FY2025 की आय संरचना

चित्र: Circle FY2025 की लागत संरचना का विभाजन

लागत संरचना बीमा ढांचे का एक महत्वपूर्ण हिस्सा भी है। FY2025 में वितरण और लेनदेन लागत 16.62 अरब डॉलर थी, जो FY2024 की 10.11 अरब डॉलर की तुलना में अधिक है। संचालन खर्च 4.92 अरब डॉलर से बढ़कर 11.79 अरब डॉलर हो गया, जिसमें कर्मचारी वेतन खर्च 8.45 अरब डॉलर (पिछले वर्ष 2.63 अरब डॉलर) शामिल है। इससे स्पष्ट होता है कि अधिक रिज़र्व आय से प्राप्त सकल लाभक्षमता, साझेदारों के हिस्से के कारण बहुत अधिक कम हो गई है, और फिर संचालन लागत में भारी वृद्धि के कारण और अधिक समाप्त हो गई है।

संचालन लीवरेज को मापने के लिए, शीर्ष आय की तुलना में RLDC अधिक उपयोगी है। सर्कल द्वारा FY2025 के लिए 1.083 बिलियन डॉलर का RLDC और FY2024 के 659 मिलियन डॉलर से अधिक घोषित किया गया है; दोनों वर्षों में RLDC लाभमार्जिन 39% रहा। यह स्थिर लाभमार्जिन महत्वपूर्ण है: इसका अर्थ है कि वितरण लागत लगभग रिजर्व आय के साथ समान रूप से बढ़ रही है, और उच्चतर ब्याज दरें और अधिक शेष राशि संरचनात्मक रूप से अधिक लाभदायक संग्रहीत अर्थव्यवस्था में परिवर्तित नहीं हुई हैं। दूसरे शब्दों में, सर्कल ने वृद्धि प्राप्त की, लेकिन वितरण के बाद वास्तविक रूप से संग्रहीत मूल अर्थव्यवस्था का हिस्सा महत्वपूर्ण रूप से सुधरा नहीं है।

अधिक स्पष्ट संचालन लीवरेज संकेत प्रबंधन के समायोजित मापदंडों में दिखाई देते हैं, GAAP रिपोर्ट में नहीं। सर्कल ने FY2025 के लिए समायोजित संचालन व्यय 5.08 अरब डॉलर का खुलासा किया और FY2026 के लिए नए परिभाषा के तहत समायोजित संचालन व्यय 5.70 अरब से 5.85 अरब डॉलर का निर्देश दिया। इसका अर्थ है कि कंपनी नवीनतम फल कटाई मोड में बदलने के बजाय वृद्धि में निरंतर निवेश की योजना बना रही है।

चित्र: सर्किल FY2025 का बैलेंस शीट मुख्य आइटम

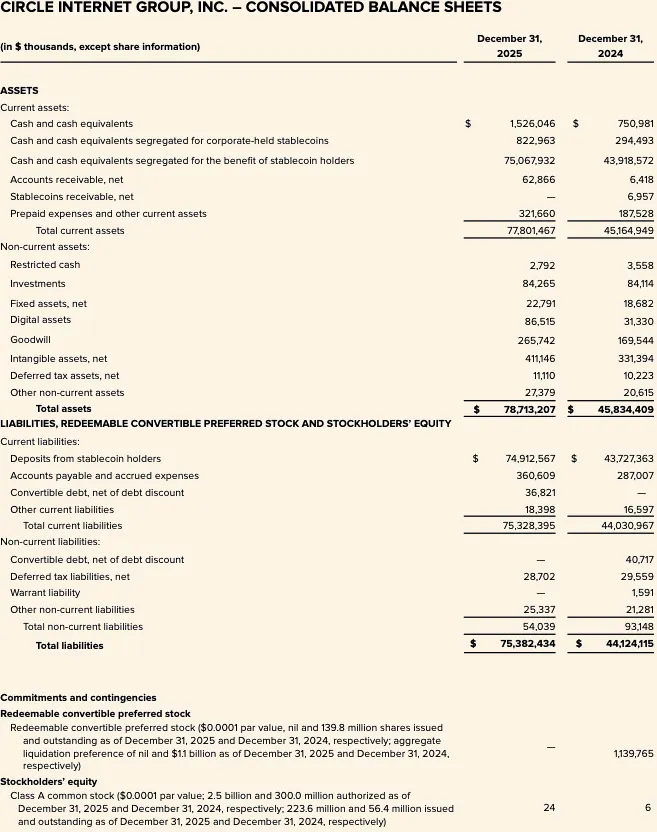

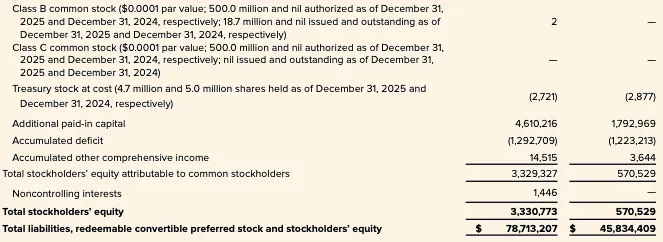

बैलेंस शीट व्यावसायिक मॉडल की विशिष्ट व्याख्या को भी समर्थन करती है। 31 दिसंबर, 2025 तक, सर्कल ने स्थिर मुद्रा धारकों के लिए 750.68 अरब डॉलर के नकद और नकद समकक्ष, और 749.13 अरब डॉलर के स्थिर मुद्रा धारक जमा की रिपोर्ट की। यह संरचना एक पारंपरिक ऋण-आधारित बैलेंस शीट मॉडल के बजाय, अलग किए गए शेष पर आधारित एक रिजर्व-समर्थित प्रकाशन मॉडल के साथ संगत है।

विश्लेषण के अनुसार, इससे Circle एक उच्च कमीशन दर वाले फिनटेक के बजाय एक संरचनात्मक रूप से संकीर्ण स्प्रेड बिजनेस के अधिक करीब हो जाता है, और मुख्य शर्त यह है कि रिजर्व को टोकन होल्डर्स के लिए रखा जाता है और Circle के प्रकट किए गए संरचना के तहत दिवालियापन से पृथक्करण का इरादा है।

Q1 2026 का पूर्वावलोकन और FY2026 के बुलिश, बेयरिश और बेसल स्थितियाँ

2026 चौथी तिमाही में, ब्याज दरों का परिवेश इस चक्र के शीर्ष से कम लाभदायक हो गया है। 16 और 17 मार्च, 2026 को, फेडरल रिजर्व की प्रभावी संघीय फंड दर 3.64% थी, जबकि SOFR 3.65% था। सर्कल का स्वयं का संवेदनशीलता ढांचा 3.64% के औसत आय को दिसंबर 2025 के आधार के रूप में लेता है। इसका अर्थ है: 2026 की शुरुआत में रिजर्व रिटर्न का परिवेश FY2024 में खुलासा किए गए 5.0% रिजर्व रिटर्न से स्पष्ट रूप से कम है, और 2025 के अंत के स्तर के करीब है, जिसका अर्थ है कि यदि सर्कल रिजर्व आय में वृद्धि बनाए रखना चाहता है, तो बैलेंस वृद्धि पर अधिक काम करना पड़ेगा।

2026 चौथाई का शुरुआती बिंदु कम से कम बैलेंस की दिशा में निर्माणात्मक है। सर्कल ने खुलासा किया कि 16 मार्च, 2026 तक, USDC की प्रवाहित मात्रा 792 अरब डॉलर है, जो वर्ष के अंत के 752.66 अरब डॉलर से अधिक है; EURC 3.096 अरब यूरो से बढ़कर 3.828 अरब यूरो हो गया। इससे पता चलता है कि Q1 का औसत स्थिर मुद्रा बैलेंस Q4 के निकास स्तर की तुलना में सुधार हुआ हो सकता है, जो कम ब्याज दर के परिवेश को कुछ हद तक कम करता है।

FY2026 के लिए प्रबंधन के निर्देश आय संरचना के निरंतर विविधीकरण की ओर इशारा करते हैं, लेकिन आर्थिक मॉडल में कोई मौलिक परिवर्तन नहीं है। विशिष्ट रूप से: अन्य आय 150 मिलियन से 170 मिलियन डॉलर, RLDC लाभमार्जिन 38% से 40%, और समायोजित संचालन व्यय 570 मिलियन से 585 मिलियन डॉलर। संकेत दो स्तरों पर हैं: पहला, प्रबंधन का अनुमान है कि अनारक्षित आय बढ़ेगी; दूसरा, अपने ही निर्देशों के अनुसार, ये आयें अभी भी आरक्षित आय इंजन की तुलना में छोटी हैं।

बुलिश स्थिति। Q1 और Q2 में USDC की प्रवाह मात्रा निरंतर विस्तार के कारण बढ़ी, जिसका कारण संस्थागत निपटान उपयोग में वृद्धि, उच्चतर चेन पर गति और वृद्धि वितरण प्रगति है। इस स्थिति में, यदि वास्तविक आय दर 2025 के अंत और 2026 की शुरुआत के छोटे समय अवधि के स्तर पर बनी रहती है, तो रिजर्व आय मजबूत बनी रहेगी। वितरण लागत भी बढ़ेगी, लेकिन वितरण के बाद बची हुई आर्थिक मूल्य अभी भी परिचालन खर्चों में वृद्धि को सहन करने के साथ-साथ मुनाफा मार्जिन को मार्गदर्शन सीमा में या उसके करीब बनाए रखने के लिए पर्याप्त हो सकती है। यह मूलतः "बढ़ती हुई संचय मात्रा, ब्याज दर संकुचन को कम करती है" की स्थिति है। वर्तमान शेष राशि का प्रवाह और विस्तारशील पारिस्थितिकी इस स्थिति का समर्थन करते हैं, लेकिन यह निरंतर व्यापार आयतन और अपनाये जाने की प्रवृत्ति पर निर्भर करता है।

बेसल स्थिति। व्यापार गतिविधि और DeFi उपयोग के सामान्य होने के साथ, USDC की प्रवाह वृद्धि धीमी होकर क्वार्टरली रोजगार की निम्न एकल दरों तक पहुंच जाती है। रिजर्व रिटर्न 3% के आसपास स्थिर रहता है, जो EFFR और SOFR के समान है। इस स्थिति में, रिजर्व आय स्थिर रहती है और हल्के से बढ़ती है (औसत शेष पर निर्भर करते हुए), लेकिन वितरण लागतें साझेदारी विभाजन संरचना के अपरिवर्तित रहने के कारण उच्च स्तर पर बनी रहती हैं। इसलिए, RLDC का लाभमार्जिन कंपनी के मार्गदर्शन के 38% से 40% के परिसर में बना रहता है, शीर्ष पर हल्की प्रगति होती है, लेकिन संरचनात्मक लाभमार्जिन में विस्तार सीमित है।

बेयर मार्केट स्थिति। USDC की प्रवाह रिस्क प्रेफरेंस में संकुचन, एक्सचेंज से फंड निकास या मार्केट शेयर के दबाव के कारण स्थिर या गिरती हुई है, जबकि ब्याज दरें पहले से ही कम स्तर से आगे गिर रही हैं। सर्कल के अपने संवेदनशीलता ढांचे के अनुसार, कम रिटर्न रिजर्व आय को कम करेगा और मैकेनिकली डिस्ट्रीब्यूशन लागत को कम करेगा, लेकिन शुद्ध प्रभाव अभी भी RLDC के कमजोर होने का है। यह समस्या और भी गंभीर है क्योंकि सर्कल FY2026 में उच्चतर शुल्क योजना के साथ प्रवेश कर रहा है, जिसका अर्थ है कि फ्लोटिंग सप्लाई में कमी और रिटर्न में कमी से कंपनी सीधे रिश्तेदार केंद्रित जोखिम और संचालन लागत की अनुकूलता के दोहरे दबाव का सामना करेगी।

स्ट्रैटेजिक पोजिशनिंग और प्रतिस्पर्धी वातावरण

Circle का सबसे सटीक गुणात्मक वर्णन है: एक नियमित डिजिटल करेंसी नेटवर्क ऑपरेटर, जो दो स्तरों पर कार्य करता है—एक वर्तमान में वित्तीय रूप से प्रमुख प्रकाशन और रिजर्व प्रबंधन क्रो, और एक रणनीतिक रूप से महत्वपूर्ण लेकिन आर्थिक रूप से अभी तक प्रमुख नहीं, एप्लिकेशन, इंटरऑपरेबिलिटी और डेवलपर सेवाओं का परिधि। यह भेद महत्वपूर्ण है, क्योंकि रिजर्व के बाहर की आय महत्वपूर्ण रूप से बड़ी न हो जाए, तब तक Circle का मूल्यांकन, लाभ संवेदनशीलता और जोखिम प्रारूप मौद्रिक नीति और स्थिर करेंसी बाजार संरचना से कसकर जुड़े हुए हैं।

वर्तमान में सबसे महत्वपूर्ण रणनीतिक विकल्प Circle Payment Network (CPN) है। Circle ने अप्रैल 2025 में इस अवधारणा को लॉन्च किया और 20 फरवरी, 2026 तक, 55 वित्तीय संस्थानों ने पंजीकरण किया है और 74 वित्तीय संस्थान योग्यता समीक्षा के अधीन हैं, जिससे 30 दिनों के आधार पर वार्षिक कारोबार की मात्रा 57 अरब डॉलर तक पहुंच गई है। ये नेटवर्क के गठन और संस्थागत रुचि के लिए सार्थक प्रारंभिक संकेत हैं। हालाँकि, बिना शुल्क, आय योगदान या मुनाफामार्ग का खुलासा किए, CPN रणनीतिक रूप से वित्तीय रूप से अधिक सहजता से अपना मूल्य सिद्ध करता है।

एक अन्य विश्वसनीय गैर-आरक्षित राजस्व मार्ग इंटरऑपरेबिलिटी टूल्स है। सर्कल ने 2025 मार्च में CCTP V2 का लॉन्च किए जाने की घोषणा की, जिसमें ग्राहकों के चयन के आधार पर त्वरित ट्रांसफर सुविधा के लिए लेनदेन शुल्क लागू होगा। यह एक मजबूत गैर-आरक्षित राजस्व मार्ग है, क्योंकि यह सिर्फ उपयोग की मात्रा के अंततः मूल्य में परिवर्तित होने पर निर्भर नहीं है, बल्कि विशिष्ट तकनीकी क्षमता के लिए मूल्य निर्धारित करता है। हालांकि, सर्कल द्वारा FY2025 के लिए लेनदेन आय का अनुमान अभी बहुत कम है, और वर्तमान में आरक्षित आय की तुलना में इसका योगदान नगण्य है।

Circle द्वारा Hashnote के अधिग्रहण के माध्यम से प्रवेश किया गया USYC क्षेत्र रणनीतिक रूप से भी महत्वपूर्ण है। Circle USYC को ऑन-चेन मनी मार्केट फंड यूनिट्स का प्रतिनिधित्व करता है, जिसका उपयोग मुख्य रूप से डिजिटल संपत्ति बाजार में प्रतिभूति के रूप में किया जाता है, और इसमें उसके द्वारा अर्जित शुल्क, जिनमें प्रदर्शन शुल्क शामिल हैं, का उल्लेख किया गया है।

यह USDC के लिए एक तर्कसंगत विस्तार है, क्योंकि यह उन ब्याज युक्त प्रतिभूतियों और मार्जिन की आवश्यकताओं को पूरा करता है जिन्हें स्थिर मुद्राएँ अकेले पूरी तरह से संबोधित नहीं कर सकतीं। हालाँकि, बाजार में अभी USYC संपत्ति, आय या लाभप्रदता के लिए कोई अलग सार्वजनिक खुलासा नहीं है, इसलिए यह एक स्वतंत्र मॉडलिंग के लिए एक ड्राइवर के बजाय एक रणनीतिक निर्माण ब्लॉक है।

प्रतिस्पर्धा के संदर्भ में, डॉलर स्थिर मुद्रा क्षेत्र में सर्कल का सबसे सीधा प्रतिद्वंद्वी अभी भी Tether है। रॉयटर्स ने फरवरी 2026 में रिपोर्ट किया कि USDT की प्रचलन मात्रा लगभग 1840 अरब डॉलर है, जिससे Tether का आकार में विशाल लाभ है।

Circle की विशिष्टता अभी भी स्पष्ट है: सार्वजनिक रूप से उपलब्ध घोषणा मानक, रिजर्व एसेट के प्रतिबंध नवीन नियामक आवश्यकताओं के अधिक अनुकूल हैं, और नियामक संस्थानों और भुगतान नेटवर्क के साथ उसकी स्थिति मजबूत है। इस अर्थ में, Circle की प्रतिस्पर्धी विस्तार अधिक बल्कि संस्थागत विश्वसनीयता और नियामक पारदर्शिता पर आधारित है, न कि निरपेक्ष आकार पर।

एक अन्य प्रतिद्वंद्वी PayPal का PYUSD है। PayPal ने 17 मार्च, 2026 को PYUSD को वैश्विक 70 बाजारों तक विस्तारित करने की घोषणा की। PYUSD की रणनीतिक प्रासंगिकता यह है: यह एक वैश्विक उपभोक्ता और व्यापारी भुगतान वितरण नेटवर्क में एम्बेडेड है, जो Circle के एक्सचेंज और बुनियादी ढांचे पर केंद्रित विस्तार के मार्ग से बहुत अलग बाजार प्रवेश का लाभ है।

Circle की वर्तमान ताकतें गहरी USDC तरलता, बड़ा पैमाना और मजबूत क्रिप्टो मार्केट एकीकरण हैं; PYUSD का अंतर एक नेटिव वॉलेट और व्यापारी वितरण का मुख्य भुगतान प्लेटफॉर्म में एम्बेडेड होना है।

यूरोप की प्रतिस्पर्धी वातावरण भविष्य में अधिक चुनौतीपूर्ण हो सकता है। रॉयटर्स के अनुसार, नीदरलैंड्स के ING, इटली के UniCredit, और फ्रांस के BNP Paribas सहित कई यूरोपीय बड़े बैंकों ने एक कंपनी बनाई है, जो 2026 के दूसरे छमाही में यूरो स्थिरांक जारी करने की योजना बना रही है, और नीति निर्माता डॉलर के प्रभुत्व के खिलाफ यूरो-मूल्यांकित डिजिटल मुद्रा को मजबूत करने पर सार्वजनिक रूप से चर्चा कर रहे हैं।

यह EURC के लिए मध्यम अवधि में एक अर्थपूर्ण प्रतिस्पर्धी खतरा है, क्योंकि बैंक-नियंत्रित यूरो स्थिर मुद्रा नियामक विश्वसनीयता और एम्बेडेड कॉर्पोरेट और बैंकिंग वितरण को जोड़ सकती है। 2026 मार्च तक, यह अभी भी तात्कालिक आपूर्ति स्थानापन्न के बजाय भविष्य का प्रतिस्पर्धी जोखिम है।

निष्कर्ष

सर्कल FY2025 के डेटा के अनुसार, इसे मुख्य रूप से एक रिजर्व आय बिजनेस के रूप में देखने का समर्थन अभी भी है—लाभ स्थिर मुद्रा शेष, रिजर्व आय और पार्टनर इकोनॉमी स्ट्रक्चर द्वारा नियंत्रित है, जबकि सॉफ्टवेयर या पेमेंट मोनेटाइजेशन का योगदान इस संरचना को प्रभावित करने के लिए अभी बहुत कम है।

USDC और EURC का निरंतर विस्तार हो रहा है, CCTP, CPN, USYC जैसी नई पहलों ने रणनीतिक कथानक को सुधारा है, लेकिन ये व्यवसाय रिजर्व आय के आधार के सापेक्ष वित्तीय रूप से अभी भी महत्वपूर्ण नहीं हैं।

इसलिए, कोर अंडरराइटिंग फ्रेमवर्क अभी भी फ्लोटिंग स्टॉक वृद्धि, ब्याज दर संवेदनशीलता, और वितरण लागत के संरचनात्मक भार पर केंद्रित है, खासकर Coinbase के साथ जुड़े हिस्से के साथ।

चित्र: Circle Internet Group Inc — संलयन लाभ-हानि विवरण

चित्र: सर्कल इंटरनेट ग्रुप इंक — संलयित बैलेंस शीट (1)

चित्र: सर्कल इंटरनेट ग्रुप इंक — संलयित बैलेंस शीट (2)