लेखक:महत्वपूर्ण बातें छोटी बातों से

पिछले कुछ दिनों में कुछ छोटे धातुओं के शेयरों को बिना देखे ही खरीदने की कोशिश की गई थी, लेकिन अब देखने पर कहना पड़ेगा कि वास्तव में यह अच्छा रहा। हमें तब शोध नहीं करना चाहिए जब हम फंस जाएं, बल्कि हमें फंसने से पहले ही अध्ययन कर लेना चाहिए। इसलिए हाल ही में एक नई श्रृंखला शुरू की गई है, धातु खनिज अध्ययन,

कभी-कभी छोटे निबंधों के साथ मज़ा आता है, उदाहरण के लिए कुछ दिन पहले बर्मा के वांग खंड में विस्फोटकों के आयात में वृद्धि के बारे में बात की गई थी, फिर तुरंत टिन में कुछ गिरावट हुई, इस समय आप�

[याद रखें: मूलभूत विश्लेषण केवल मूलभूत विश्लेषण है, जो व्यापार के

"छोटा धातु" वास्तव में छोटा नहीं हो सकता है, विशेष रूप से औद्योगिक परिवर्तन के आधार में, एक बार तकनीकी ताकत बन जाने के बाद, यह बहुत स

उदाहरण के लिए, "ऊर्जा धातु" बनने से पहले लिथियम का बाजार बहुत बड़ा नहीं था, जिसका उपयोग मुख्य रूप से शीशे, चीनी मिट्टी और घिसाई तेल आदि क्षेत्रों में किया जाता था। लेकिन नवीकरणीय ऊर्जा वाहनों और ऊर्जा संग्रहण उद्योग के तेजी से विस्तार के साथ, लिथियम बैटरी के लिए एक महत्वपूर्ण कच्चा माल होने के कारण, �

मैग्नीशियम वर्तमान में अगले भावी भाव वर्ग के रूप में स्पष्ट रूप से संभावित छोटी धातु है। वर्तमान में, वैश्विक स्तर पर मैग्नीशियम के बाजार का आकार लगभग लाखों टन के स्तर पर है, जिसके मुख्य अनुप्रयोग एल्यूमीनियम मिश्र धातु योगक, दबाव लेपन आदि क्षेत्रों में हैं। भविष्य में, यदि मैग्नीशियम हल्के वजन वाली सामग्री (जैसे कि ऑटोमोबाइल, एविएशन और अंतरिक्ष उद्योग) या बैटरी आदि क्षेत्रों में बड़े पैमाने पर परिवर्तन के कारण उ

मुझे पिछले हुआक्सिया डायलॉग में क्वांगदा के सभी रंगीन बाजार में एक अवतार के बारे में याद है:

"रणनीतिक धातु, जैसे कि कम धातु, लैंथेनाइड, टंगस्टन, मोलिब्डेनम, कोबाल्ट, निकिल, तांबा आदि, भविष्य में अपने मूल्य का निरंतर पुनर्मूल्यांकन करते रहेंगे। मुख्य तर्क वैश्विक रणनीति के आधार पर है, यहां तक कि अगर अमेरिका-चीन के बीच रणनीति के चरण धीमा हो जाता है, लंबे समय के लिए देखा जाए तो रणनीतिक धातुओं के रणनीतिक गुण बढ़ते रहेंगे। इन धातुओं को दो

"उदाहरण के लिए, कोबाल्ट के मामले में, डीआरके प्रमुख आपूर्ति देश है, जो कोबाल्ट की आपूर्ति को एक महत्वपूर्ण रणनीतिक हथियार के रूप में उपयोग करता है, जिसमें मूल्य निर्धारण में राजनीतिक कारक बहुत मजबूत है; दूसरा उदाहरण, इंडोनेशिया के निकिल और टिन का है, जिसके लिए वैश्विक रूप से इंडोनेशिया पर निर्भरता बहुत अधिक है, और इसकी खुद की कमी बहुत अधिक है, जो अगले चक्र के रणनीतिक वस्तु के रूप में बन सकता है। इ

इस वर्ष धातुमय वस्तुएं मजबूत रहीं, जिसका एक महत्वपूर्ण कारण वैश्विक आपूर्ति श्रृंखला की सुरक्षा (विशेष रूप से संसाधन और खनिज संसाधनों की सुरक्षा) में बड़ी चुनौतियां �

2016 के आरंभिक दिनों में चीन ने शीर्ष स्तरीय नीति द्वारा रणनीतिक खनिजों के लिए अपनी रूपरेखा स्पष्ट कर दी थी: राष्ट्रीय विकास आयोग ने "राष्ट्रीय खनिज संसाधन योजना (2016-2020)" जारी की, जिसके मुख्य नियम राष्ट्रीय आर्थिक सुरक्षा, रक्षा सुरक्षा और रणनीतिक नए उद्योगों के विकास की आवश्यकताओं की पूर्ति करना था। इसके अंतर्गत 24 खनिजों को रणनीतिक खनिजों की सूची में शामिल कर दिया गया, जिनमें क्रोमियम, एल्यूमिनियम, निकिल, वानाडियम, टिन, एंटिमनी, कोबाल्ट, लिथियम, कम से कम 17 अन्य खनिज शामिल हैं, जो उद्योगों के उच्च गुणवत्ता वाले विकास के लिए संसाधन सुरक्षा की नींव बनाते हैं।

चीन में टंगस्टन, एंटिमनी, टिन और मोलिब्डेनम इन चार खनिजों के क्षेत्र में "संसाधन गुणवत्ता + उत्पादन क्षमता का लाभ" है। टंगस्टन, एंटिमनी, टिन और मोलिब्डेनम चीन के चार प्रमुख रणनीतिक खनिज हैं। अब हम इन चारों खनिजों की आपूर्ति का विश्लेषण करते हैं।

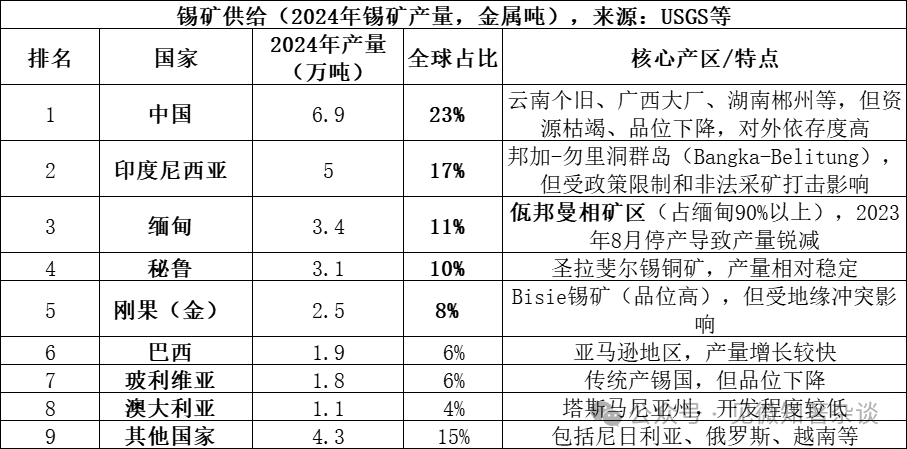

1. टिन की आपूर्ति के स्रोतों के खनिज प्रकार

टिन की आपूर्ति के मुख्य स्रोत स्टैनोलाइट (SnO₂, टिन ऑक्साइड) हैं, जो प्रकृति में टिन के मुख्य रूप से मिलने वाले रूप हैं और विश्व भर में टिन धातु के 95% से अधिक संसाधनों का निर्माण करते हैं। इसके अलावा कुछ मात्रा में सल्फाइड खनिज, जैसे कि कैस्टोराइट (Cu₂FeSnS₄) भी होते हैं, लेकिन आर्थिक महत्व तुलनात्मक रूप से कम होता है। स्टैनोलाइट को स्क्रैबिंग के बाद टिन कांच बनाया जाता है, जिसे फिर जल या ताप द्वारा शोधित टिन बनाया जाता है।

2025 के आंकड़े पूरी तरह से जारी नहीं किए गए हैं, लेकिन म्यांमार में वाह बैंग के उत्पादन के बंद रहने के कारण उत्पादन में आगे कमी आने की उम्मीद है, जिससे यह 20 हजार टन के नीचे आ जाएगा, जिसका हिस्सा 7% के आसपास रहेगा, शीर्ष पांच उत्पादक देशों का कुल हिस्सा 69% होगा, शीर्ष आठ देशों का कुल ह

बर्मा के उप-जनजातीय क्षेत्र वा बैंग के टिन उद्योग श्रृंखला पर बहुत बड

1) आपूर्ति का ऐतिहासिक स्तर बहुत अधिक है: 2023 के अगस्त में उत्पादन बंद होने से पहले, बर्मा के सामान्य वर्षों में वार्षिक उत्पादन लगभग 5-6 हजार टन था (वैश्विक आपूर्ति का 15-20%)। इनमें से 90% से अधिक उत्पादन वांग खेड़ा क्षेत्र में होता था, अर्थात वार्षिक आपूर्ति लगभग 4.5-5.4 हजार टन होती थी। यह मात्रा वैश्विक आपूर्ति के 1/6 के बराबर है, अचानक उत्पादन बंद होने से एक बड़ा अंतर आया।

2) चीन के टिन निर्यात के लिए बहुत महत्वपूर्ण है: चीन विश्व का सबसे बड़ा शोधित टिन उत्पादक है (विश्व का 45%) लेकिन घरेलू खनिज संसाधन खत्म हो रहे हैं और आयात पर गंभीर रूप से निर्भर है। म्यांमार चीन के लिए पहले सबसे बड़ा टिन खनिज आयातकर्ता था, 2022 में म्यांमार से लगभग 36,000 धातु टन टिन के खनिज का आयात किया गया था, जो चीन के कुल आयात का 60-70% है। वागा क्षेत्र में उत्पादन बंद हो जाने से चीन के धातु शोधन संयंत्रों के पास सामग्री की कमी हो गई।

3) उत्पादन पुनर्जागरण में अनिश्चितता: जबकि 2025 में वाबांग उत्पादन पुनर्जागरण की प्रक्रिया शुरू कर दी गई थी, लेकिन नीति, उपकरण और बरसात जैसे कई कारकों के कारण वास्तविक उत्पादन पुनर्जागरण की गति अपेक्षा से काफी कम रही। 2025 के अंत तक, औसत मासिक निर्यात मात्रा केवल 2000-3000 भौतिक टन (लगभग 1000-1500 धातु टन) रही, जो उत्पादन बंदी से पहले के औसत मासिक 3000 धातु टन के स्तर से काफी कम रही।

4) वैश्विक मांग और आपूर्ति के संतुलन को बढ़ावा देना: वैश्विक टिन बाजार लंबे समय से मांग और आपूर्ति के तीव्र संतुलन में है (केवल 15 वर्ष का भंडारण अनुपात), जिसमें किसी भी प्रमुख आपूर्ति देश में छोटे उतार-चढ़ाव को बाजार द्वारा बढ़ा दिया जाता है। वागान के "उत्पादन बंदी-धीमी दर से उत्पादन पुनर्स्थापना" प्रक्रिया, 2024-2025 में टिन की कीमतों में लगातार वृद्धि का सबसे महत्वपूर्ण गतिशील क

स्टैन कभी-कभी अकेला निकलता है, अक्सर कई धातु और अधातु खनिजों के साथ निकलता है।

मेडियम-एसिडिक ग्रेनाइट से संबंधित खनिज जमा: यह टिन का सबसे महत्वपूर्ण प्रकार है। स्कैर्न प्रकार (जैसे हुनान के सीज़ुयुआन जमा) और कैसिटेराइट-सल्फाइड प्रकार (जैसे युन्नान के गेजियो, गुआंगक्सी के डाशांग जमा) में, टिन आमतौर पर वानाडियम, मोलिब्डेनम, बिस्मथ, कॉपर, लेड, जिंक, चांदी आदि के साथ घनिष्ठ रूप से संबंधित होता है, जो बड़े पैमाने पर बहु-खनिज जमा बनाते हैं। पेगमैटाइट प्रकार के जमा में, टिन आमतौर पर नियोबियम, टैंटलम, लिथियम, बेरिलियम, रूबिडियम, सीज़ियम आदि दुर्लभ तत्वों के साथ संबंधित होता है।

बालू से टिन युक्त खनिज: प्राथमिक टिन खनिज के अपक्षय, परिवहन और समृद्धि के कारण बनता है। टिन से भरपूर बालू के खनिज में अक्सर स्वाभाविक स्वर्ण, काला वुल्फरमाइट, मोनेजाइट, रूटिल, गैडोलिनिट आदि कई भारी बालू खनिजों के साथ टिन का संचय होता है, जिससे बालू टिन खनिज का समग्र उपयोग बहुत महत्वपूर्ण हो जाता है।

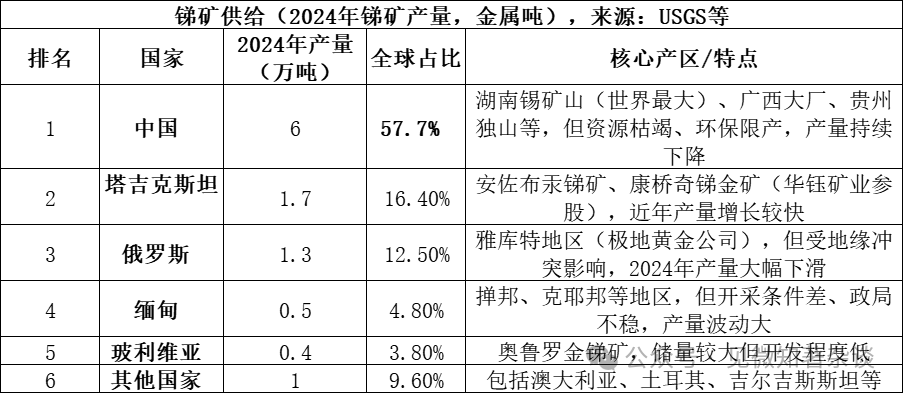

2. संत आपूर्ति पक्ष के खनिज प्रकार

एंटिमनी की आपूर्ति के मुख्य स्रोत Sb₂S₃ (एंटिमनी सल्फाइड) के रूप में एंटिमनाइट हैं, जो प्राकृतिक दुनिया में सबसे महत्वपूर्ण एंटिमनी अयस्क हैं और वैश्विक एंटिमनी अयस्क संसाधन का 80% से अधिक भाग बनाते हैं। इसके अलावा, कुछ मात्रा में द्वितीयक खनिज जैसे Sb₂O₃ (एंटिमनी ऑक्साइड) के रूप में स्टिबिया भी होते हैं। एंटिमनाइट को स्क्रैबिंग के बाद एंटिमनी कांच के रूप में प्राप्त किया जाता है, जिसे फिर ज्वालामुखीय या नम धातुकर्म द्वारा धातु एंटिमनी या एंटिमनी यौगिक उत्प

शीर्ष तीन उत्पादक देशों (चीन, तजाकिस्तान, रूस) के उत्पादन का कुल योग 86.6% है, जिससे आपूर्ति अत्यधिक केंद्रित है। चीन के उत्पादन का योग आधा से अधिक है, लेकिन 2010 के 90% के योग की तुलना में यह बहुत कम हो गया है, जिसका मुख्य कारण पर्यावरण नीतियों का कठोर होना और संसाधनों का समाप्त हो जाना है।

एंटिमनी अयस्क संयोजन:

मुख्य रूप से मध्यम तापमान और निम्न तापमान वाले जलयुक्त वातावरण में उत्पन्न होता है: अर्थव्यवस्था में महत्व रखने वाले अधिकांश एंटीमनी जमा इस मध्यम तापमान और निम्न तापमान वाले जलयुक्त शर्तों में बने हैं। इस परिस्थिति में, स्टिबनाइट अक्सर रूबिल्ड (पारा), जिप्सम, क्वार्ट्ज आदि खनिजों के साथ अवक्षेपित हो

विभिन्न प्रकार के लक्षणों के संयोजन: 1) प्रसिद्ध हुनान के सीक्वांशान एंटिमोनी खनिज में, स्टिबिएट जस्ता, फॉर्फोरस युक्त लौह, रेड ओर, कीमती लाल चूना पत्थर, क्वार्ट्ज आदि के साथ पाया जाता है; 2) जब एंटिमोनी के साथ स्वर्ण या टंगस्टन के खनिज अधिवृत्त होते हैं, तो एंटिमोनी-स्वर्ण-टंगस्टन जैसे अधिक मूल्यवान जटिल खनिज निक्षेप बनते हैं।

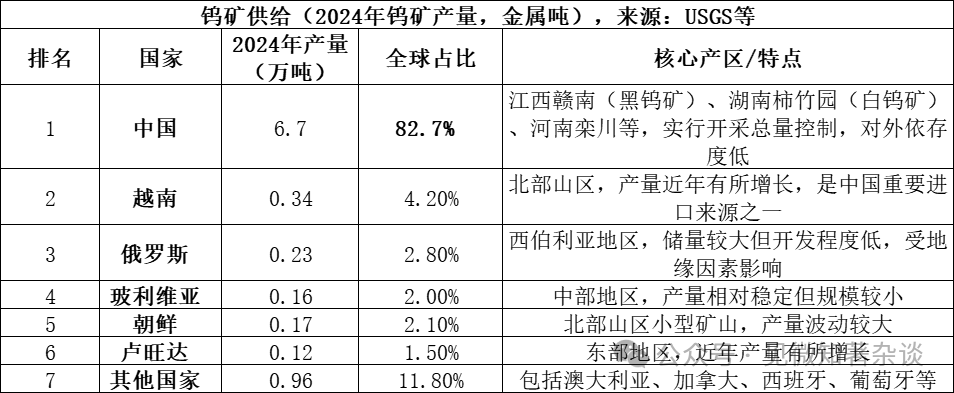

तीन। टंगस्टन की आपूर्ति पक्ष के खनिज प्रकार

टंगस्टन के आपूर्ति स्रोत मुख्य रूप से श्वेत टंगस्टन (CaWO₄, कैल्शियम टंगस्टेट) और श्याम टंगस्टन ((Fe,Mn)WO₄, आयरन मैंगनीज टंगस्टेट) हैं, जो प्रकृति में टंगस्टन के दो मुख्य खनिज रूप हैं। इनमें से, श्वेत टंगस्टन लगभग 70% से अधिक वैश्विक टंगस्टन संसाधनों का प्रतिनिधित्व करता है, जबकि श्याम टंगस्टन लगभग 25-30% का प्रतिनिधित्व करता है। श्वेत टंगस्टन अक्सर सिलिकाट जमा में पाया जाता है, जबकि श्याम टंगस्टन अक्सर उच्च तापमान वाले हाइड्रोथर्मल क्वार्टज जमा में पाया जाता है। दोनों के चयनकरण के बाद टंगस्टन कांच (WO₃ गुणवत्ता ≥65%) प्राप्त होता है, जिसके बाद आग्नेय या तरल धातुकर्म द्वारा एम्मोनियम पैराटंगस्टेट (APT), टंगस्टन ऑक्साइड या धातु टंगस्टन उत्पादित किया जाता है।

टंगस्टन बाजार की आपूर्ति स

1) चीन के द्वारा आपूर्ति पर नियंत्रण हालांकि वृद्धि कमजोर है: चीन न सिर्फ वैश्विक टंगस्टन उत्पादन का सबसे बड़ा उत्पादक (83%) है, बल्कि वैश्विक टंगस्टन खनिज भंडार का लगभग 52% भी रखता है। हालांकि, घरेलू टंगस्टन खनन पर कठोर कुल मात्रा नियंत्रण लक्ष्य प्रबंधन के अधीन है। जबकि 2024 के खनन लक्ष्य को 11.4 लाख टन तक निर्धारित किया गया था, वास्तविक उत्पादन 12.7 लाख टन रहा, जो अत्यधिक खनन की समस्या पर प्रभावी नियंत्रण को दर्शाता है। इसके साथ, लंबे समय तक खनन के कारण उच्च गुणवत्ता वाले खनिज खत्म हो गए हैं और मूल खनिज की गुणवत्ता लगातार घट रही है, जो आपूर्ति में वृद्धि को मूल स्तर पर

2) विदेशों में नए आपूर्ति के स्रोत सीमित हैं: 2024 में, चीन के बाहर विश्व स्तर पर टंगस्टन की खान से लगभग 14,000 धात्विक टन उत्पादन होगा, जो विभिन्न स्रोतों से प्राप्त होगा। महत्वपूर्ण नए आपूर्ति के स्रोतों में कजाखस्तान के बाकूता टंगस्टन खान आदि परियोजनाएं शामिल हैं, लेकिन वैश्विक आपूर्ति में इनका योगदान बहुत कम है और निकट भविष्य में चीन के नेतृत्व वा�

3) पुन: उत्पादित वानाडियम महत्वपूर्ण संसाधन है: मूल खनिज के अलावा, पुन: उत्पादित वानाडियम (जैसे पुराने स्टील अलॉय) भी महत्वपूर्ण आपूर्ति का स्रोत है। वर्तमान में वैश्विक स्तर पर लगभग 35% वानाडियम की आपूर्ति पुन: उत्पादन से होती है, हालांकि चीन के पुन: उत्पादन दर और उत्पाद गुणवत्ता में अंतरराष्ट्र

टंगस्टन अयस्क के साथ पाए जाने वाले अन्�

क्वार्ट्ज वीन और पेगमैटाइट जमा: ऐसे जमा आमतौर पर ग्रेनाइट भंगुर पिंडों से संबंधित होते हैं। सह-उपस्थिति खनिज बहुत समृद्ध होते हैं, विशेषकर वुल्फरामाइट के अलावा, टिनोस्टाइट, मोलिब्डेनाइट, बिसमथोस्टाइट, बीरूलाइट, टॉपेज, टूरमेलिन आदि आम होते हैं। वे आमतौर पर ग्रेनाइट भंगुर के शीर्ष या निकटवर्ती चट्टानों में क्वार्ट्ज वीन में उत्पादित होते हैं।

कैसिटेराइट जमा: ऐसे जमा तटस्थ अम्लीय आंतरिक शैलों और कार्बोनेट शैलों (जैसे चूना पत्थर) के संपर्क बैंड में बनते हैं, जिसमें मुख्य रूप से वैनाडियम होता है। इसके साथ जुड़े खनिज संयोजन क्वार्ट्ज धारियों के तरह अलग होते हैं, जो अक्सर कॉपर ग्लैंडर, गैलेना, स्पैर जैसे सल्फाइड और मोलिब्डेनाइट के साथ घनिष्ठ रूप से संबंधित होते हैं। हुनान के चेंग्डू के सिज़ुयुन जमा इसके विश्व स्तरीय उदाहरण हैं, जो वैनाडियम, टिन, मोलिब्डेनम, बिस्मथ, बेरिलियम, फ्लोस्पार आदि कई संसाधनों के साथ समृद्ध हैं।

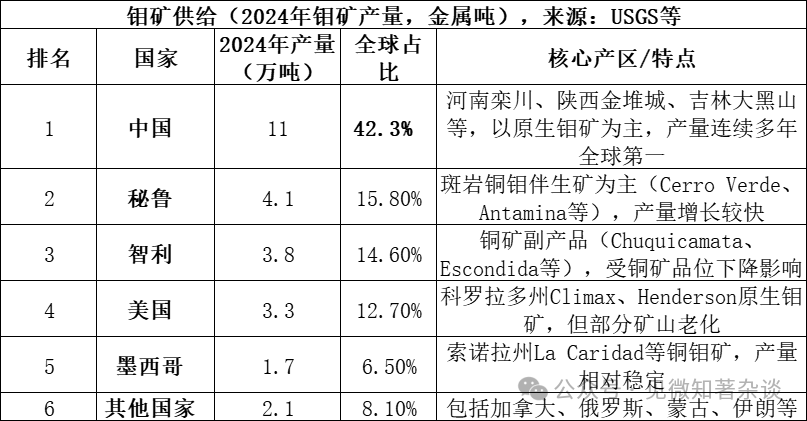

4. मॉलिब्डेनम की आपूर्ति के स्रोत के खनिज प्रकार

मॉलिब्डेनम की आपूर्ति के मुख्य स्रोत MoS₂ (मॉलिब्डेनम डाइसल्फाइड) के रूप में प्राकृतिक खनिज मोनो�्टाइन हैं, जो आर्थिक रूप से सबसे महत्वपूर्ण मॉलिब्डेनम खनिज हैं। मोनोस्टाइन आमतौर पर बैशल्ट जैसे चट्टानों में तांबा, टंगस्टन आदि धातुओं के साथ पाया जाता है। खनिज के साथ धातुकर्म करके मॉलिब्डेनम के संकेंद्रित खनिज (आमतौर पर MoS₂ के 85% से अधिक अंश के साथ) प्राप्त किया जाता है, जिसके बाद उच्च ताप द्वारा या तरल धातुकर्म द्वारा ऑक्सीकृत मॉलिब्डेनम (औद्योगिक ऑक्सीकृत मॉलिब्डेनम), मॉलिब्डेनम आयरन या अमोनियम मॉलिब्डेट जैसे उत्पाद बनाए जाते हैं, जिनका उपयोग इ

मुख्य पांच उत्पादक देश (चीन, पेरू, चिली, संयुक्त राज्य अमेरिका, मैक्सिको) मिलकर 91.9% आपूर्ति करते हैं, जो आपूर्ति में अत्यधिक केंद्रित है; 2024 में वैश्विक मॉलिब्डेनम भंडार लगभग 15 मिलियन टन है, जिसमें चीन के भंडार 5.9 मिलियन टन (39.3%) हैं, जिसका भंडार-उत्पादन अनुपात लगभग 57 वर्ष है।

चीन मॉलिब्डेनम बाजार में "संसाधन + उत्पादन + उपभोक्ता" की तीनों स्थिति रखता है:

1) संसाधन आधारित लाभ: चीन मोलिब्डेनम के भंडार का लगभग 40% विश्व भाग (2024 तक 590 हजार टन) है, और यह मुख्य रूप से प्राकृतिक मोलिब्डेनम खनिज पर आधारित है, खनिज भंडार का पैमाना बड़ा है और इसकी गुणवत्ता अपेक्षाकृत उच्च है (जैसे, लुआनचुआन मोलिब्डेनम खनिज की औसत गुणवत्ता लगभग 0.1% है), जिसके कारण चीन के संसाधन अधिकांश देशों की तुलना में बेहत

2) उत्पादन में पूर्ण नेतृत्व: चीन का मोलिब्डेनम उत्पादन विश्व के 42% से अधिक है और लगातार कई वर्षों तक विश्व के पहले स्थान पर बना रहा है। टिन, एंटिमनी आदि धातुओं के विपरीत, चीन का मोलिब्डेनम उद्योग आयात पर निर्भर नहीं है, कच्चे माल की स्वदेशी आपूर्ति 90% से अधिक है, जो टिन बाजार में चीन की म्यांमार स

3) पूर्ण उद्योग श्रृंखला: चीन के पास खनन, संसाधन, धातुकर्म और अधिक गहराई से संसाधन (मोलिब्डेनम आयरन, मोलिब्डेनम डस्ट, मोलिब्डेनम रसायन) तक की पूर्ण उद्योग श्रृंखला है। लुओयांग कॉपर, जिन मोलिब्डेनम शेयर्स जैसी अग्रणी कंपनियां व

4) उपभोक्ता बाजार केंद्र: चीन भी दुनिया का सबसे बड़ा मॉलिब्डेनम उपभोक्ता देश है (2024 में लगभग 130,000 टन की खपत, जो विश्व के 45% से अधिक है), जिसका उपयोग मुख्य रूप से इस्पात मिश्र धातु (खपत के 70% से अधिक) में किया जाता है, जिससे स्व-उत्पादन और स्व-उपभोग की एक बंद प्रणाली बन जाती है।

5) दुनिया भर में मॉलिब्डेनम की बहुत बड़ी आपूर्ति तांबे के खनन के एक उप-उत्पाद के रूप में प्राप्त होती है: बड़े बॉलियर तांबे के खदानों के धातु के गुण घट रहे हैं। कुछ प्रमुख तांबे के खनन स्थल 2030 के दशक के मध्य तक अपने खनन जीवन के अंत तक पहुंच सकते हैं, जो मॉलिब्डेनम की भविष्य की आपूर्ति मे�

संयुक्त अयस्क संयोजन मोलिब्डेनम के साथ:

पिट्टोनिक मोलिब्डेनम/पिट्टोनिक कॉपर: यह दुनिया का सबसे महत्वपूर्ण मोलिब्डेनम अयस्क प्रकार है। पिट्टोनिक कॉपर अयस्क (जैसे देशिंग कॉपर माइन) में, मोलिब्डेनम (मोलिब्डेनाइट) कॉपर के सल्फाइड के साथ एक उप-उत्पाद के रूप में घनिष्ठ रूप से संबंधित होता है। जबकि पिट्टोनिक मोलिब्डेनम अयस्क (जैसे हेनान लुआंचुआन, शैक्सियां जिन्दुईचेंग) में, मोलिब्डेनम मुख्य उत्पाद है, लेकिन अक्सर वां और रेलियम जैसे तत्वों के साथ संबंधित होता है।

सिलिकाराइट जमा: ऐसे जमा तटस्थ अम्लीय आंतरिक शैलों और कार्बोनेट शैलों के संपर्क बैंड में बनते हैं। यहां, मोलिब्डेनम ऑक्साइड अक्सर बेरियम टिनकट के साथ निकटता से सहभागी होता है, मोलिब्डेनम-टिनकट संयोजन (जैसे हुनान के सीज़ुयुआन जमा) बनाता है, जो कई धातु सल्फाइड के साथ भी सहभागी हो सकता है।

क्वार्ट्ज वीन एवं पेगमैटाइट जमा: इस प्रकार के खनिज जमा आमतौर पर ग्रेनाइट से संबंधित होते हैं, विशेष रूप से विशिष्ट टंगस्टन क्वार्ट्ज वीन में, आमतौर पर मोस्कोवाइट के साथ-साथ बिस्मथ ऑक्साइड और आर्सेनोपाइराइट जैसे खनिज भी पाए जाते हैं।