लेख | Sleepy.txt

आठ साल पहले, ज़ोंग्क्सिंग को हृदय स्तंभन हुआ।

16 अप्रैल, 2018 को, अमेरिकी व्यापार विभाग के उद्योग और सुरक्षा ब्यूरो द्वारा जारी एक प्रतिबंध ने, 80,000 कर्मचारियों और 100 अरब डॉलर से अधिक की वार्षिक आय वाले विश्व के चौथे सबसे बड़े संचार उपकरण निर्माता, ज़ोंगहुआ को एक रात में बंद कर दिया। प्रतिबंध की सामग्री सरल थी: आगामी सात वर्षों के लिए, किसी भी अमेरिकी कंपनी को ज़ोंगहुआ को घटकों, वस्तुओं, सॉफ़्टवेयर और प्रौद्योगिकी बेचने पर प्रतिबंध लगा दिया गया।

क्वालकॉम के चिप्स के बिना, बेस स्टेशन का उत्पादन बंद हो गया। गूगल के एंड्रॉइड लाइसेंस के बिना, मोबाइल के पास कोई भी उपयोगयोग्य सिस्टम नहीं रह गया। 23 दिनों के बाद, ZTE ने घोषणा की कि कंपनी की मुख्य गतिविधियाँ अब संभव नहीं हैं।

लेकिन ज़ोंग्हुआ अंततः बच गया, लेकिन इसकी कीमत 14 अरब डॉलर थी।

10 अरब डॉलर का जुर्माना, एक बार में भुगतान; 4 अरब डॉलर की जमानत, अमेरिकी बैंक में ट्रस्ट खाते में जमा की जाएगी। इसके अलावा, सभी उच्च प्रबंधकों को बदल दिया जाएगा, और अमेरिकी अनुपालन निगरानी टीम को स्थानांतरित किया जाएगा। 2018 के पूरे वर्ष में, ZTE का शुद्ध नुकसान 70 बिलियन चीनी युआन रहा, जिसमें आय में 21.4% की तीव्र गिरावट आई।

समय के दौरान, ZTE के अध्यक्ष यिन यीमिन ने आंतरिक पत्र में लिखा: "हम एक जटिल, वैश्विक आपूर्ति श्रृंखला पर अत्यधिक निर्भर उद्योग में हैं।" उस समय, यह वाक्य प्रतिबिंबित होने के साथ-साथ निराशा को भी दर्शाता था।

आठ साल बाद, 26 फरवरी, 2026 को, चीनी AI यूनिकॉर्न DeepSeek ने घोषणा की कि उसका आगामी V4 मल्टीमॉडल बड़ा मॉडल, पहली बार प्री-ट्रेनिंग से लेकर फाइन-ट्यूनिंग तक की पूरी प्रक्रिया के लिए घरेलू चिप निर्माताओं के साथ गहरी सहयोग करेगा, जिसमें NVIDIA का उपयोग नहीं होगा।

हम न्यूमेडिया का उपयोग नहीं करेंगे।

समाचार के आने के बाद, बाजार की पहली प्रतिक्रिया संदेह थी। निविडा वैश्विक AI प्रशिक्षण चिप बाजार में 90% से अधिक हिस्सेदारी रखता है, इसे छोड़ना व्यावसायिक रूप से उचित है?

लेकिन डीपसीक के चयन के पीछे एक ऐसा प्रश्न छिपा हुआ है जो व्यावसायिक तर्क से बड़ा है: चीनी AI को वास्तव में किस प्रकार की कैलकुलेशन स्वतंत्रता की आवश्यकता है?

किसे गले लगाया जा रहा है

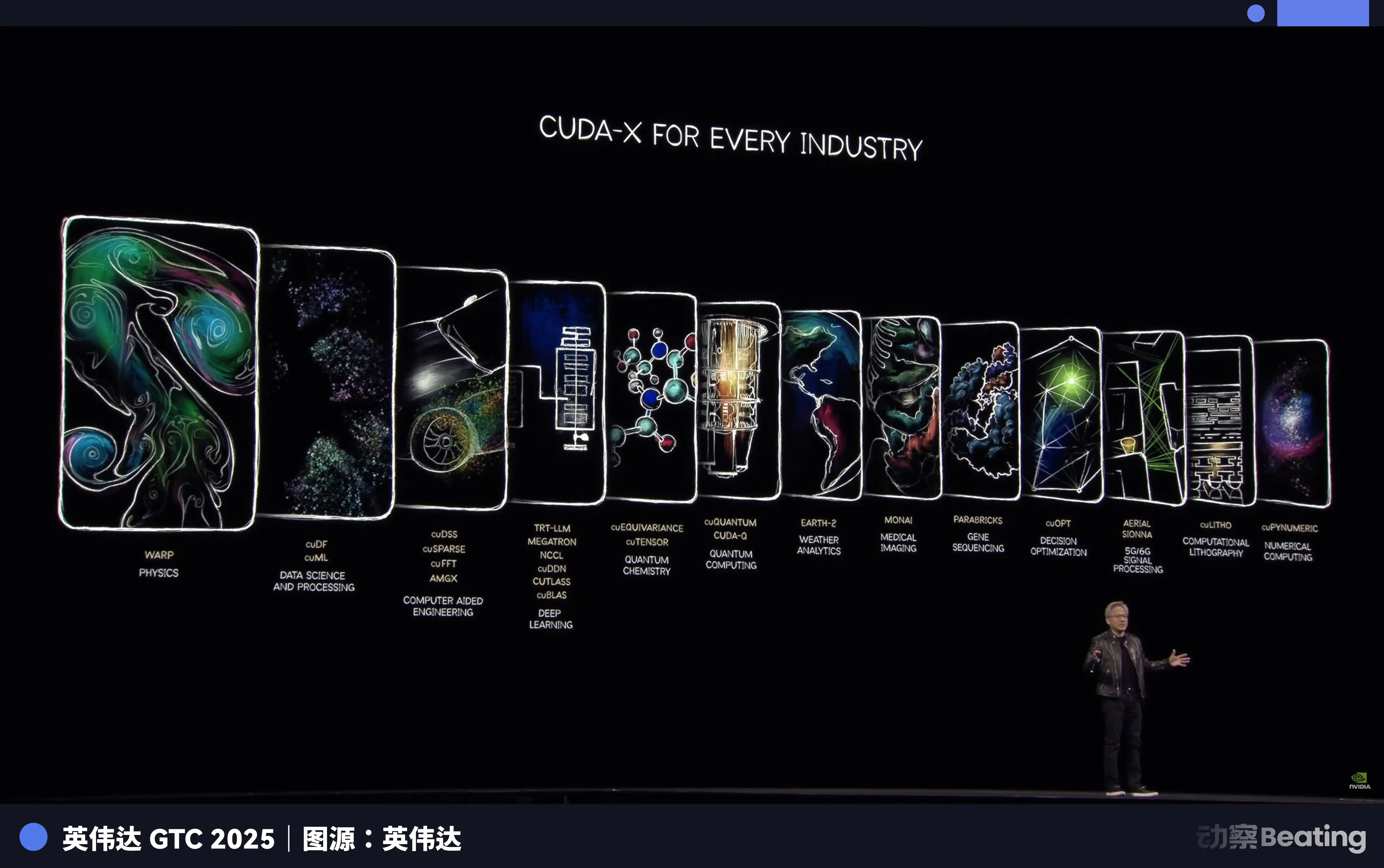

बहुत से लोग सोचते हैं कि चिप प्रतिबंध हार्डवेयर को रोकते हैं। लेकिन वास्तव में चीनी AI कंपनियों को जिस चीज़ से दम घुट रहा है, वह CUDA नामक एक चीज़ है।

CUDA, जिसका पूरा नाम Compute Unified Device Architecture है, 2006 में NVIDIA द्वारा लॉन्च किया गया एक समानांतर कंप्यूटिंग प्लेटफॉर्म और प्रोग्रामिंग मॉडल है। यह डेवलपर्स को NVIDIA GPU की कंप्यूटिंग पावर को सीधे एक्सेस करने की अनुमति देता है, ताकि वे विभिन्न जटिल कंप्यूटेशनल कार्यों को तेजी से चला सकें।

AI युग के आने से पहले, यह केवल कुछ टेक एन्थूसियास्ट्स के लिए एक उपकरण था। लेकिन जब डीप लर्निंग की लहर आई, तो CUDA पूरे AI उद्योग की नींव बन गई।

AI बड़े मॉडल की प्रशिक्षण प्रक्रिया, मूल रूप से विशाल मैट्रिक्स गणना है। और यही काम GPU सबसे अच्छे से करता है।

NVIDIA ने कई साल पहले की योजना के आधार पर CUDA के साथ नीचे के हार्डवेयर से लेकर ऊपरी एप्लिकेशन तक की पूरी टूलचेन को वैश्विक AI डेवलपर्स के लिए तैयार किया है। आज, गूगल के TensorFlow से लेकर Meta के PyTorch तक, सभी प्रमुख AI फ्रेमवर्क के नीचे CUDA के साथ गहरा बंधन है।

एक एआई विशेषज्ञ डॉक्टरेट के छात्र, जिन्होंने अपने प्रवेश के पहले दिन से ही CUDA वातावरण में सीखना, प्रोग्रामिंग करना और प्रयोग करना शुरू कर दिया। उनके द्वारा लिखी गई हर पंक्ति कोड, न्यूडिया की रक्षा को मजबूत कर रही है।

2025 तक, CUDA इकोसिस्टम में 45 लाख से अधिक डेवलपर्स हैं, जो 3000 से अधिक GPU त्वरित एप्लिकेशन्स को कवर करते हैं, और वैश्विक स्तर पर 40,000 से अधिक कंपनियाँ CUDA का उपयोग कर रही हैं। यह संख्या इस बात को दर्शाती है कि वैश्विक रूप से 90% से अधिक AI डेवलपर्स निवेडिया के इकोसिस्टम में बंधे हुए हैं।

CUDA का डरावनापन यह है कि यह एक फ्लाईव्हील है। जितने अधिक डेवलपर्स इसका उपयोग करते हैं, उतने ही अधिक टूल्स, लाइब्रेरीज और कोड बनते हैं, और इकोसिस्टम उतना ही अधिक समृद्ध होता है; इकोसिस्टम जितना अधिक समृद्ध होता है, उतने ही अधिक डेवलपर्स इसमें शामिल होने के लिए आकर्षित होते हैं। यह फ्लाईव्हील एक बार घूमने लगे, तो इसे लगभग नहीं हिलाया जा सकता।

परिणाम यह है कि निविडा आपको सबसे महंगा खुदाई उपकरण बेच रहा है और एकमात्र माइनिंग पोज़ तय कर रहा है। क्या आप एक अलग खुदाई उपकरण चाहते हैं? हाँ। लेकिन आपको पिछले दशकों में दुनिया भर के लाखों सबसे बुद्धिमान दिमागों द्वारा इस पोज़ में जमा की गई सभी अनुभव, उपकरण और कोड को पुनः लिखना होगा।

इस लागत का भुगतान कौन करेगा?

इसलिए, जब 7 अक्टूबर, 2022 को BIS का पहला नियंत्रण लागू हुआ और न्यूडिया A100 और H100 के चीन के लिए निर्यात पर प्रतिबंध लगा दिया गया, तो चीनी AI कंपनियों ने पहली बार जियोंगज़िंग के तरह सांस लेने में कठिनाई महसूस की। न्यूडिया ने बाद में 'चीन-विशिष्ट संस्करण' A800 और H800 लॉन्च किए, जिनमें चिप्स के बीच कनेक्शन बैंडविड्थ कम कर दिया गया, ताकि आपूर्ति को बरकरार रखा जा सके।

लेकिन केवल एक वर्ष बाद, 17 अक्टूबर, 2023 को, दूसरी लहर के नियंत्रण फिर से कड़े हो गए, A800 और H800 को भी प्रतिबंधित कर दिया गया, और 13 चीनी कंपनियों को एंटिटी लिस्ट में शामिल कर लिया गया। न्वाइडिया को फिर से H20 का और अधिक संशोधित संस्करण लॉन्च करना पड़ा। 2024 के दिसंबर तक, बाइडेन प्रशासन के अंतिम नियंत्रण लागू हुए, जिसमें H20 के निर्यात पर भी कड़ी प्रतिबंध लगाए गए।

तीन चरणों में नियंत्रण, हर चरण में कड़ाई बढ़ाई गई।

लेकिन इस बार, कहानी का विकास पिछले ज़ोंगक्सिंग के समय के बिल्कुल अलग था।

एक असममित विस्फोट

प्रतिबंध के तहत, सभी को लगा कि चीन का एआई का बड़ा मॉडल का सपना यहीं समाप्त हो जाएगा।

वे सभी गलत थे। ब्लॉकआउट का सामना करते हुए, चीनी कंपनियों ने सीधे सामना नहीं किया, बल्कि एक बाहर निकलने की रणनीति शुरू कर दी। इस बाहर निकलने का पहला मैदान, चिप्स में नहीं, बल्कि एल्गोरिदम में था।

2024 के अंत से 2025 तक, चीनी AI कंपनियाँ एक साथ मिश्रित विशेषज्ञ मॉडल की ओर रुख कर रही हैं।

सरल शब्दों में, एक बड़े मॉडल को कई छोटे विशेषज्ञों में विभाजित किया जाता है, और कार्य संभालते समय केवल सबसे संबंधित कुछ को ही सक्रिय किया जाता है, न कि पूरे मॉडल को।

DeepSeek का V3 इस दृष्टिकोण का एक उत्कृष्ट उदाहरण है। इसमें 6710 अरब पैरामीटर हैं, लेकिन प्रत्येक निष्क्रियण में केवल 370 अरब सक्रिय होते हैं, जो कुल की मात्रा का केवल 5.5% है। प्रशिक्षण लागत के संदर्भ में, इसने 2048 नवीन H800 GPU का उपयोग किया, 58 दिनों तक प्रशिक्षण दिया, और कुल 557.6 लाख डॉलर का खर्च किया। इसकी तुलना में, GPT-4 की प्रशिक्षण लागत का बाहरी अनुमान लगभग 7800 लाख डॉलर है। एक मात्रा का अंतर।

एल्गोरिदमिक अत्यधिक अनुकूलन सीधे कीमत पर प्रतिबिंबित हुआ। DeepSeek की API कीमत, इनपुट के लिए प्रति एक मिलियन टोकन केवल 0.028 से 0.28 डॉलर है, और आउटपुट 0.42 डॉलर। जबकि GPT-4o के लिए इनपुट कीमत 5 डॉलर और आउटपुट 15 डॉलर है। Claude Opus और अधिक महंगा है, इनपुट 15 डॉलर और आउटपुट 75 डॉलर। इसका मतलब है कि DeepSeek, Claude की तुलना में 25 से 75 गुना सस्ता है।

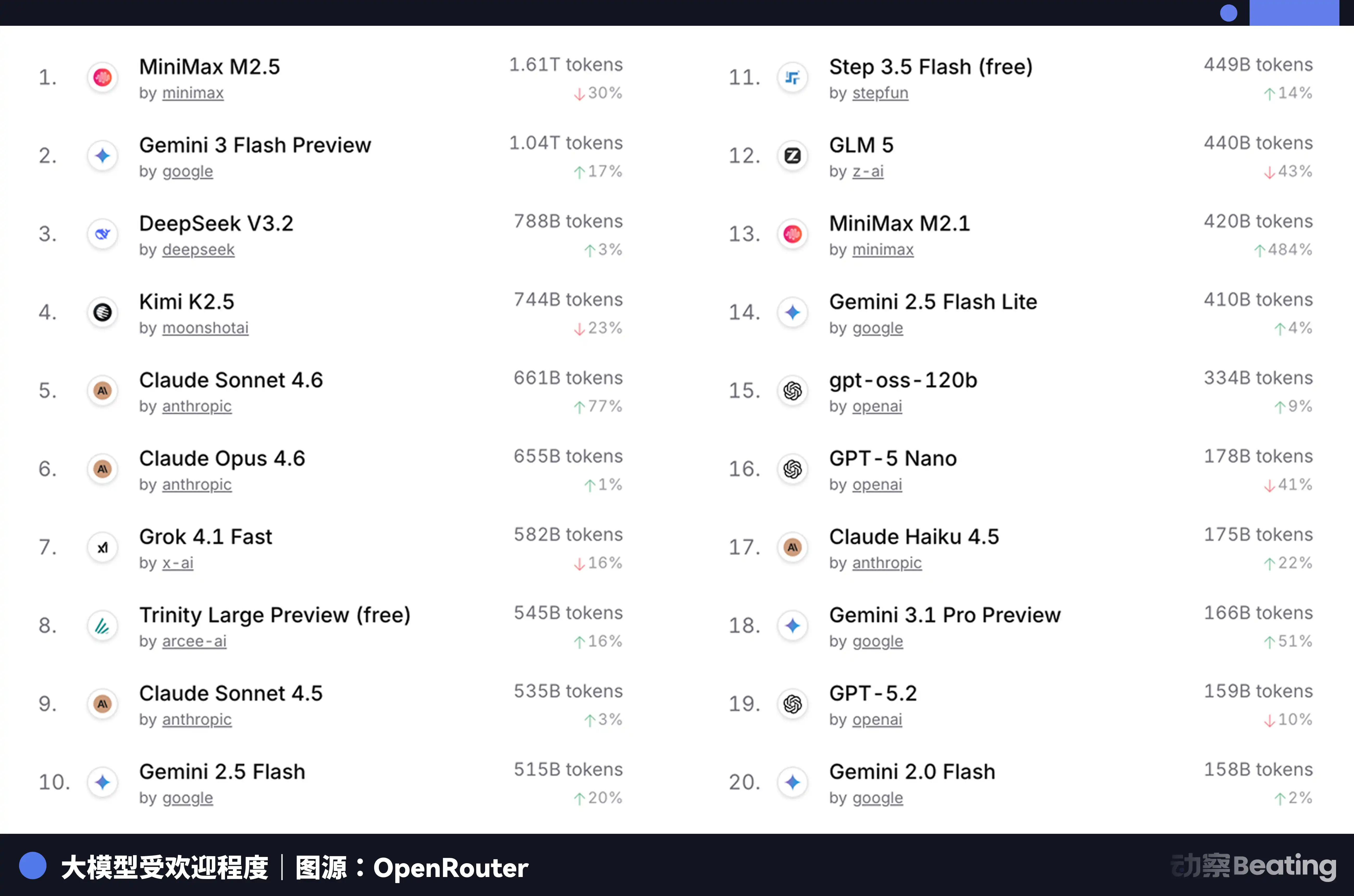

यह कीमत अंतर, वैश्विक डेवलपर बाजार में भारी प्रतिक्रिया का कारण बना। 2026 के फरवरी में, विश्व के सबसे बड़े AI मॉडल API एग्रीगेटर प्लेटफॉर्म OpenRouter पर, चीनी AI मॉडल का साप्ताहिक उपयोग तीन सप्ताह में 127% बढ़कर पहली बार अमेरिका को पार कर गया। एक साल पहले, OpenRouter पर चीनी मॉडल का हिस्सा 2% से कम था। एक साल बाद, यह 421% बढ़कर छह दशमलव में से लगभग छह हिस्से के करीब पहुंच गया।

इस डेटा सेट के पीछे एक ऐसा संरचनात्मक परिवर्तन है जिसकी उपेक्षा की जाती है। 2025 के दूसरे छमाही से, AI अनुप्रयोगों के प्रमुख उपयोग के मामले चैट से एजेंट पर स्थानांतरित हो गए हैं। एजेंट स्थिति में, एक कार्य के लिए टोकन खपत साधारण चैट की तुलना में 10 से 100 गुना होती है। जब टोकन की खपत घातीय रूप से बढ़ती है, तो कीमत निर्णायक कारक बन जाती है। चीनी मॉडल की अत्यधिक किफायती कीमत, ठीक इसी अवसर को पकड़ती है।

लेकिन समस्या यह है कि निष्कर्ष लेने की लागत में कमी ने प्रशिक्षण की मूल समस्या को हल नहीं किया है। यदि एक बड़ा मॉडल नवीनतम डेटा पर निरंतर प्रशिक्षण और आवर्तन नहीं कर सकता, तो इसकी क्षमता तेजी से कमजोर हो जाएगी। और प्रशिक्षण, अभी भी वह अपरिहार्य कैलकुलेशन ब्लैक होल है।

तो, प्रशिक्षित 'खुदाई करने वाला उपकरण' कहाँ से आता है?

Backup's official promotion

जियांगसु के शिंगहुआ, एक छोटा सा शहर, जो स्टेनलेस स्टील और स्वस्थ खाद्य पदार्थों के लिए प्रसिद्ध है, पहले AI से कोई संबंध नहीं था। लेकिन 2025 में, यहां 148 मीटर लंबी घरेलू कैलकुलेशन सर्वर उत्पादन लाइन बनकर तैयार हो गई, जिसकी समझौता से लेकर उत्पादन शुरू होने तक केवल 180 दिन लगे।

इस उत्पादन लाइन का केंद्र दो पूर्ण रूप से घरेलू चिप्स हैं: लोंगशिन 3C6000 प्रोसेसर और टैचु युआनकी T100 AI त्वरक। लोंगशिन 3C6000, निर्देश सेट से लेकर माइक्रोआर्किटेक्चर तक सभी स्वयं विकसित। टैचु युआनकी राष्ट्रीय सुपरकंप्यूटिंग वुशी केंद्र और त्सिंहुआ विश्वविद्यालय की टीम से विकसित हुआ है, जो हाइब्रिड मल्टी-कोर आर्किटेक्चर का उपयोग करता है।

जब यह उत्पादन लाइन पूरी क्षमता से चल रही हो, तो 5 मिनट में एक सर्वर उत्पादित होता है। इस उत्पादन लाइन में कुल निवेश 11 अरब युआन है, और इसकी वार्षिक उत्पादन क्षमता 10 लाख यूनिट है।

更重要的是,由这些国产芯片组成的万卡集群已经开始承担真正的大型模型训练任务。

जनवरी 2026 में, ज़ही एआई ने हुआवेई के साथ मिलकर GLM-Image जारी किया, जो पहला ऐसा SOTA इमेज जनरेशन मॉडल है जिसकी पूरी प्रशिक्षण प्रक्रिया पूरी तरह से घरेलू चिप्स पर की गई है। फरवरी में, चाइना टेलीकॉम के क्वाइलियन-स्तरीय 'स्टार' बड़े मॉडल को शंघाई लिंगांग में स्थित घरेलू वन-टेन-कार एआई कैपेसिटी पूल पर पूरी तरह से प्रशिक्षित किया गया।

इन मामलों का महत्व यह है कि वे एक बात को साबित करते हैं: घरेलू चिप्स, अब 'केवल निष्कर्ष निकालने के लिए उपयोग करने योग्य' से आगे बढ़कर 'ट्रेनिंग के लिए उपयोग करने योग्य' हो चुके हैं। यह गुणात्मक परिवर्तन है। निष्कर्ष निकालने के लिए केवल पहले से ट्रेन किए गए मॉडल को चलाना होता है, जिसके लिए चिप की आवश्यकताएँ सापेक्ष रूप से कम होती हैं; जबकि ट्रेनिंग के लिए विशाल मात्रा में डेटा को संसाधित करना, जटिल ग्रेडिएंट कैलकुलेशन और पैरामीटर अपडेट करना होता है, जिसके लिए चिप की कैलकुलेशन पावर, इंटरकनेक्ट बैंडविड्थ और सॉफ्टवेयर इकोसिस्टम की आवश्यकताएँ एक संख्यात्मक स्तर से अधिक होती हैं।

इन कार्यों को संभालने की केंद्रीय शक्ति, हुआवेई के Ascend सीरीज चिप्स हैं। 2025 के अंत तक, Ascend इकोसिस्टम के डेवलपर्स की संख्या 40 लाख से अधिक हो गई है, 3000 से अधिक साझेदार हैं, और 43 प्रमुख उद्योग-मानक बड़े मॉडल्स Ascend पर प्री-ट्रेन किए गए हैं, जबकि 200 से अधिक ओपन-सोर्स मॉडल्स को अनुकूलित किया गया है। 2 मार्च, 2026 को MWC पर, हुआवेई ने विदेशी बाजारों में नई पीढ़ी के कैलकुलेशन इंफ्रास्ट्रक्चर SuperPoD का शुभारंभ किया।

Ascend 910B की FP16 प्रसंस्करण क्षमता NVIDIA A100 के बराबर हो गई है। हालाँकि अभी भी अंतर मौजूद है, लेकिन यह अप्रयोग्य से प्रयोग्य हो चुका है, और प्रयोग्य से अधिक उपयोगिता की ओर बढ़ रहा है। पारिस्थितिकी निर्माण को तब तक प्रतीक्षा नहीं करनी चाहिए जब तक कि चिप पूरी तरह से आदर्श न हो जाए; इसे पर्याप्त स्तर पर पहुँचने पर ही बड़े पैमाने पर शुरू किया जाना चाहिए, और वास्तविक व्यावसायिक आवश्यकताओं के माध्यम से चिप और सॉफ़्टवेयर के अपडेट को प्रेरित किया जाना चाहिए। ByteDance, Tencent, और Baidu द्वारा घरेलू कैलकुलेशन सर्वर्स में सम्मिलन का लक्ष्य 2026 तक सामान्यतः पिछले वर्ष की तुलना में दोगुना होने की उम्मीद है। केंद्रीय सूचना प्रौद्योगिकी मंत्रालय के आंकड़ों के अनुसार, चीन की AI-सक्षम प्रसंस्करण क्षमता 1590 EFLOPS तक पहुँच गई है। 2026, घरेलू कैलकुलेशन क्षमता के स्थापना के वर्ष के रूप में सामने आ रहा है।

अमेरिका में बिजली की कमी और चीन का विदेशों में निकलना

2026 की शुरुआत में, जिसने विश्वभर के डेटा केंद्रों के बहुत सारे ट्रैफ़िक को संभाला था, उस वर्जीनिया राज्य ने नए डेटा केंद्र परियोजनाओं की मंजूरी रोक दी। जॉर्जिया ने अनुसरण किया और 2027 तक स्वीकृति की निलंबित कर दी। इलिनॉय और मिशिगन राज्यों ने भी क्रमशः प्रतिबंध लगा दिए।

अंतर्राष्ट्रीय ऊर्जा एजेंसी के डेटा के अनुसार, 2024 में संयुक्त राज्य अमेरिका के डेटा केंद्रों द्वारा 183 टेरावाट-घंटे बिजली का उपयोग हुआ, जो कुल बिजली खपत का लगभग 4% है। 2030 तक, इस संख्या को 426 TWh तक दोगुना करने की उम्मीद है, जिसका हिस्सा 12% से अधिक हो सकता है। Arm कंपनी के सीईओ ने भी भविष्यवाणी की है कि 2030 तक, AI डेटा केंद्र संयुक्त राज्य अमेरिका की 20% से 25% बिजली का उपयोग करेंगे।

अमेरिका का बिजली ग्रिड पहले से ही अत्यधिक भारित है। पीजेएम ग्रिड, जो अमेरिका के पूर्वी 13 राज्यों को कवर करता है, 6GW की क्षमता की कमी का सामना कर रहा है। 2033 तक, अमेरिका को कुल मिलाकर 175GW की बिजली क्षमता की कमी का सामना करना पड़ेगा, जो 13 करोड़ परिवारों की बिजली खपत के बराबर है। डेटा सेंटर सांद्रित क्षेत्रों में बिजली की बड़े पैमाने पर कीमतें पांच साल पहले की तुलना में 267% अधिक हो गई हैं।

हैशरेट की सीमा, ऊर्जा है। और ऊर्जा के मामले में, चीन और संयुक्त राज्य अमेरिका के बीच का अंतर, चिप्स से भी अधिक है, केवल दिशा उल्टी है।

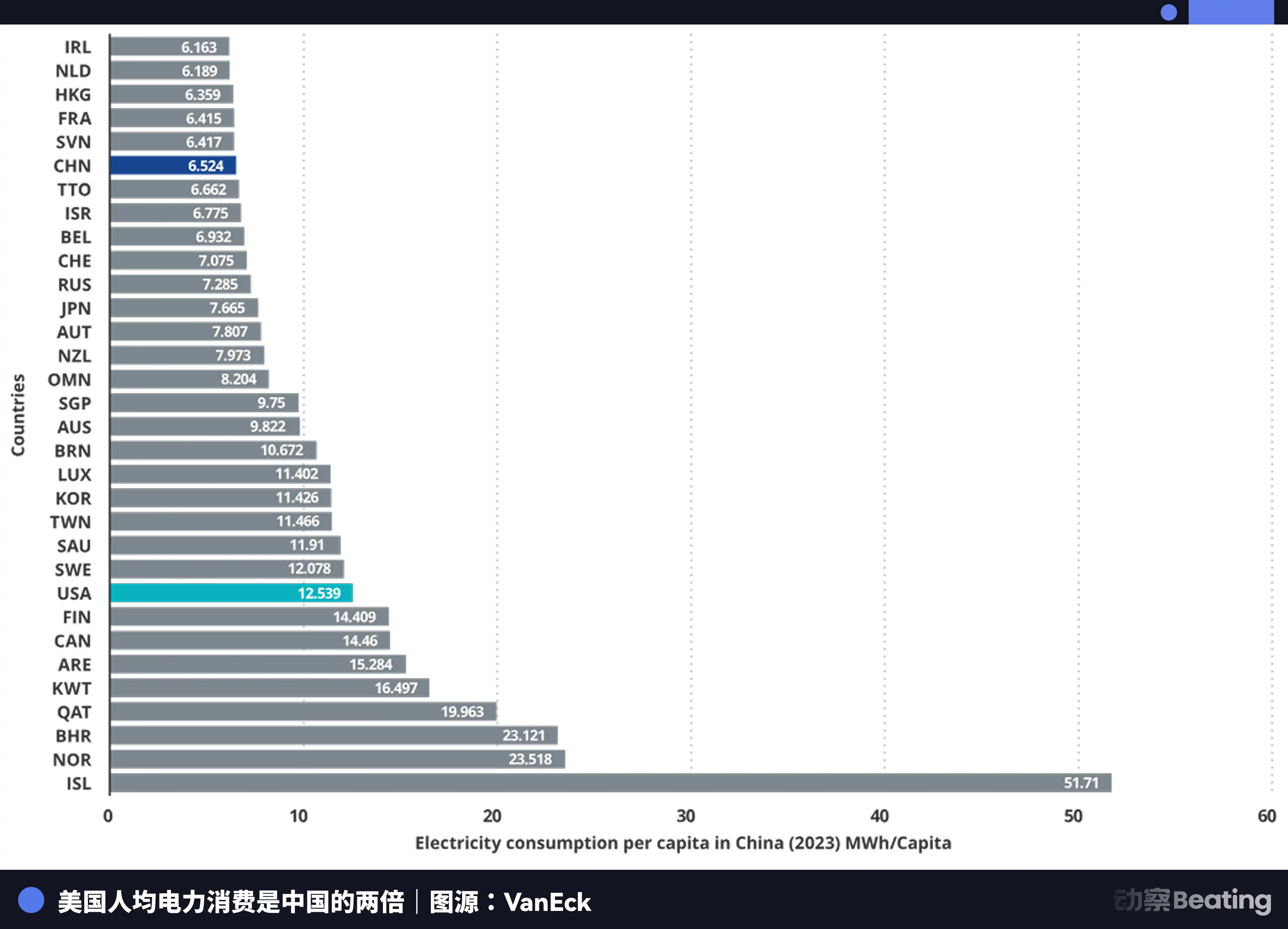

चीन की वार्षिक बिजली उत्पादन क्षमता 10.4 ट्रिलियन यूनिट है, अमेरिका की 4.2 ट्रिलियन यूनिट है, जो चीन की क्षमता अमेरिका से 2.5 गुना है। और अधिक महत्वपूर्ण बात यह है कि चीन में घरेलू उपभोग केवल कुल बिजली उपभोग का 15% है, जबकि अमेरिका में यह अनुपात 36% है। इसका अर्थ है कि चीन के पास अमेरिका की तुलना में कम्प्यूटिंग क्षमता निर्माण में लगाने के लिए कहीं अधिक औद्योगिक बिजली उपलब्धता है।

बिजली की कीमत पर, अमेरिका में एआई कंपनियों के समूह क्षेत्र में बिजली की कीमत 0.12 से 0.15 डॉलर प्रति किलोवाट-घंटा है, जबकि चीन के पश्चिमी क्षेत्र में औद्योगिक बिजली की कीमत लगभग 0.03 डॉलर है, जो अमेरिका की बिजली की कीमत का चौथाई या पांचवां हिस्सा है।

चीन की बिजली उत्पादन वृद्धि, संयुक्त राज्य अमेरिका की 7 गुना हो चुकी है।

जब अमेरिका बिजली की समस्या से जूझ रहा है, तब चीन का AI चुपचाप विदेशों में जा रहा है। लेकिन इस बार विदेशों में जा रहा है उत्पाद नहीं, कारखाना नहीं, बल्कि Token है।

टोकन, जो एआई मॉडल द्वारा सूचना की न्यूनतम इकाई है, एक नया डिजिटल वस्तु बन रहा है। यह चीन के कैलकुलेशन फैक्ट्रियों से उत्पादित होता है और समुद्री ऑप्टिकल केबल के माध्यम से विश्वभर में भेजा जाता है।

डीपसीक के उपयोगकर्ता वितरण के आंकड़े बहुत बात करते हैं: चीन में 30.7%, भारत में 13.6%, इंडोनेशिया में 6.9%, संयुक्त राज्य अमेरिका में 4.3%, फ्रांस में 3.2%। यह 37 भाषाओं का समर्थन करता है और ब्राजील जैसे उभरते बाजारों में लोकप्रिय है। वैश्विक स्तर पर 26,000 उद्यमों ने खाते खोले हैं और 3,200 संस्थाएँ एंटरप्राइज़ संस्करण को तैनात कर चुकी हैं।

2025 में, 58% नए AI स्टार्टअप्स ने DeepSeek को अपनी तकनीकी स्टैक में शामिल किया। चीन में, DeepSeek ने 89% बाजार हिस्सा हासिल किया। और अन्य प्रतिबंधित देशों में, बाजार हिस्सा 40% से 60% के बीच है।

यह दृश्य, चालीस साल पहले उद्योग की स्वायत्तता के बारे में एक अन्य युद्ध की तरह दिखता है।

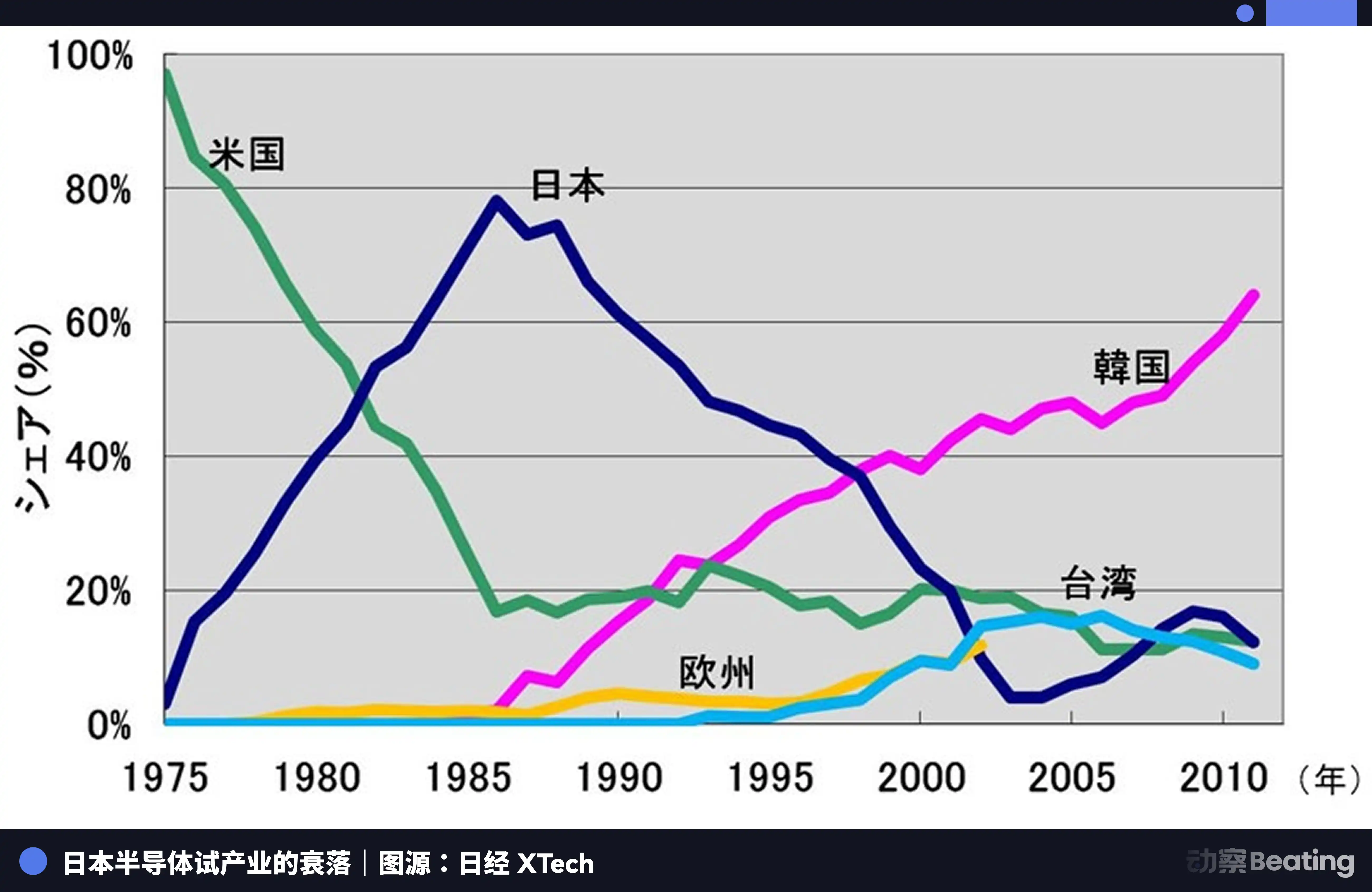

1986 के टोक्यो में, अमेरिका के भारी दबाव के तहत, जापान सरकार ने अमेरिका-जापान सेमीकंडक्टर समझौते पर हस्ताक्षर किए। समझौते की मुख्य शर्तें तीन थीं: जापान को सेमीकंडक्टर बाजार खोलने की आवश्यकता थी, अमेरिकी चिप्स का जापान में बाजार हिस्सा 20% से अधिक होना चाहिए; जापानी सेमीकंडक्टर को लागत से कम कीमत पर निर्यात करने पर प्रतिबंध था; जापान से निर्यात होने वाले 300 मिलियन डॉलर के चिप्स पर 100% दंडात्मक शुल्क लगाया गया। इसके साथ ही, अमेरिका ने फुजित्सू के फेयरचाइल्ड सेमीकंडक्टर के अधिग्रहण को अस्वीकार कर दिया।

उस वर्ष, जापान का अर्धचालक उद्योग शिखर पर था। 1988 में, जापान ने वैश्विक अर्धचालक बाजार का 51% हिस्सा नियंत्रित किया, जबकि संयुक्त राज्य अमेरिका के पास केवल 36.8% था। वैश्विक शीर्ष दस अर्धचालक कंपनियों में से छह जापानी थीं: NEC दूसरे स्थान पर, टोशिबा तीसरे, हिताची पांचवें, फुजित्सू सातवें, मिजुबिशी आठवें और पैनासोनिक नौवें स्थान पर। 1985 में, Intel ने अमेरिका-जापान अर्धचालक संघर्ष में 173 मिलियन डॉलर का नुकसान उठाया और दिवालिया होने के कगार पर पहुंच गया।

लेकिन अनुबंध पर हस्ताक्षर के बाद, सब कुछ बदल गया।

अमेरिका ने 301 जांच जैसे तरीकों के माध्यम से जापानी सेमीकंडक्टर कंपनियों पर समग्र दबाव डाला। इसके साथ ही, वह दक्षिण कोरिया की सैमसंग और हाइनेस को बढ़ावा दिया, ताकि कम कीमतों पर जापानी बाजार पर हमला किया जा सके। जापान का DRAM हिस्सा 80% से घटकर 10% हो गया। 2017 तक, जापानी IC बाजार हिस्सा केवल 7% रह गया। पहले अजेय महान नेताओं को या तो विभाजित कर दिया गया, या अधिग्रहण कर लिया गया, या अनंत हानि में शांति से पीछे हट गए।

जापानी सेमीकंडक्टर का दुर्भाग्य यह है कि यह एक एकल बाहरी शक्ति द्वारा नियंत्रित वैश्विक विभाजन प्रणाली में सबसे उत्कृष्ट उत्पादक बने रहने से संतुष्ट रहा, लेकिन कभी अपना स्वतंत्र पारिस्थितिकी तंत्र बनाने का विचार नहीं किया। जब ज्वार उतरा, तो उसे पता चला कि उसके पास उत्पादन के अलावा कुछ भी नहीं है।

आज के चीन के AI उद्योग, एक समान लेकिन पूरी तरह से अलग मोड़ पर खड़ा है।

इसी तरह, हमें बाहरी दबाव का सामना करना पड़ रहा है। तीन चरणों में चिप नियंत्रण, जिसमें लगातार कड़ाई बढ़ाई गई है, और CUDA इकोसिस्टम की बाधाएँ अभी भी ऊँची हैं।

इस बार, हमने एक अधिक कठिन रास्ता चुना है। एल्गोरिदम स्तर के अत्यधिक अनुकूलन से लेकर घरेलू चिप्स के निष्कर्षण से प्रशिक्षण तक के कदम, फिर शेंगटें पारिस्थितिकी तंत्र के 40 लाख विकासकों के संचय तक, और फिर टोकन का वैश्विक बाजार में प्रवेश। इस रास्ते पर हर कदम, एक ऐसी स्वतंत्र उद्योग पारिस्थितिकी तंत्र का निर्माण कर रहा है, जिसे जापान कभी नहीं प्राप्त हुआ।

अंत

27 फरवरी, 2026 को, स्थानीय AI चिप कंपनियों से तीन आय प्रगति सूचनाएँ एक ही दिन जारी की गईं।

Cambricon, राजस्व 453% बढ़कर पहली बार पूरे वर्ष के लिए लाभ कमाया। Moortian, राजस्व 243% बढ़ा, लेकिन शुद्ध हानि 10 अरब। Moxi, राजस्व 121% बढ़ा, शुद्ध हानि लगभग 8 अरब।

आधा आग है, आधा समुद्र।

आग, बाजार की अत्यधिक भूख है। हुआंग रेन्शुन द्वारा छोड़े गए 95% का खाली स्थान, इन स्थानीय कंपनियों के राजस्व आंकड़ों द्वारा एक-एक करके भरा जा रहा है। प्रदर्शन कैसा भी हो, पारिस्थितिकी कैसी भी हो, बाजार को निवेडिया के अलावा दूसरा विकल्प चाहिए। यह भू-राजनीतिक विभाजन द्वारा खुला गया, एक अद्वितीय संरचनात्मक अवसर है।

समुद्री पानी, पारिस्थितिक निर्माण की विशाल लागत है। प्रत्येक नुकसान, CUDA पारिस्थितिकी के पीछे भागने के लिए वास्तविक सोने और चांदी का खर्च है। यह अनुसंधान और विकास का निवेश है, सॉफ्टवेयर का सब्सिडी है, ग्राहक स्थल पर भेजे गए इंजीनियरों की मानवीय लागत है, जो एक-एक करके कंपाइल समस्याओं को हल करते हैं। ये नुकसान, असफल व्यवसाय के कारण नहीं हैं, बल्कि एक स्वतंत्र पारिस्थितिकी बनाने के लिए भुगतान की जाने वाली युद्ध कर हैं।

ये तीन ब्यौरे, किसी भी उद्योग रिपोर्ट से अधिक सच्चाई से इस कैलकुलेशन युद्ध की वास्तविक छवि को दर्ज करते हैं। यह एक उत्साह से भरी जीत नहीं है, बल्कि एक क्रूर, खून बहाते हुए आगे बढ़ने वाली स्थितिगत लड़ाई है।

लेकिन युद्ध का रूप वास्तव में बदल गया है। आठ साल पहले, हम "क्या हम बच पाएंगे?" की चर्चा कर रहे थे। आज, हम "बचने के लिए कितना खर्चा उठाना पड़ेगा?" की चर्चा कर रहे हैं।

The cost itself is progress.

जानने के लिए क्लिक करें कि लुडोंग ब्लॉकबीट्स कौन सी नौकरियाँ खोल रही हैं

लियुडोंग ब्लॉकबीट्स के आधिकारिक समुदाय में शामिल हों:

टेलीग्राम सब्सक्रिप्शन समूह: https://t.me/theblockbeats

टेलीग्राम समुदाय: https://t.me/BlockBeats_App

ट्विटर आधिकारिक खाता: https://twitter.com/BlockBeatsAsia