लेखक: एमिलिया आई बाइटे, कंटेंट टीम

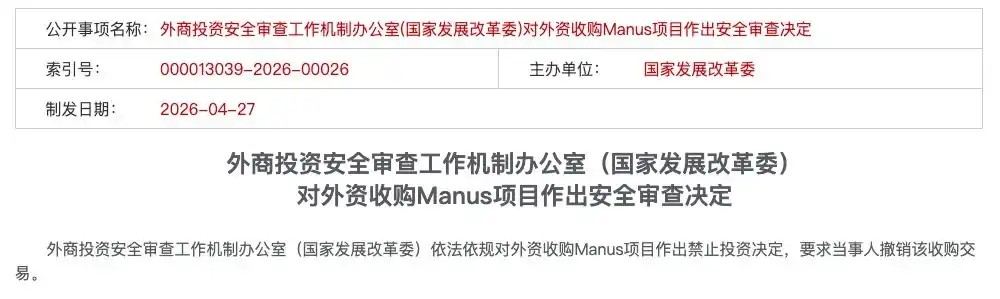

27 अप्रैल, 2026 को, विदेशी निवेश सुरक्षा समीक्षा कार्यवाही कार्यालय (राष्ट्रीय विकास और सुधार आयोग) ने विदेशी निवेशक द्वारा Manus प्रोजेक्ट के अधिग्रहण पर निवेश प्रतिबंध का आदेश दिया और पक्षों से इस अधिग्रहण लेनदेन को रद्द करने का आदेश दिया।

केवल कुछ दर्जन शब्दों में, 20 बिलियन डॉलर से अधिक के विनिमय के लिए इस लेनदेन को रद्द कर दिया गया। मैनस के कई वर्षों का उत्पाद विकास, कानूनी ढांचे का अलग करना, फंडिंग और निकास की व्यवस्था और प्रयास सभी ध्वस्त हो गए और बर्बाद हो गए।

यह 2021 जनवरी से लागू होने वाली विदेशी निवेश सुरक्षा समीक्षा विधि के तहत, AI क्षेत्र में किए गए पहले ऐसे विदेशी अधिग्रहण केस हैं, जिसे सार्वजनिक रूप से रोक दिया गया है।

इस लेनदेन की एक विशेष बात यह है कि इस लेनदेन के दोनों पक्ष वैधानिक रूप से विदेशी हो चुके हैं: मेटा एक अमेरिकी कंपनी है, और मैनस ने सिंगापुर में स्थानांतरण पूरा कर लिया है और केमैन द्वीपों में एक होल्डिंग संरचना स्थापित की है। हालाँकि, चीनी नियामक प्राधिकरण ने अंततः निवेश पर प्रतिबंध लगा दिया।

इस मामले के बाहरी प्रभावों के कारण, मून ऑफ द डार्क साइड, बाइटडांस, जिएयुए चेनक्सिंग जैसी AI कंपनियाँ अब अधिक स्पष्ट अनुपालन दिशानिर्देशों का सामना कर रही हैं।

इसके पीछे एक गहरी समस्या छिपी है: पारंपरिक ऑफशोर ढांचे की रणनीति पूरी तरह से असफल हो रही है। उद्यमी को दिन 0 से ही अपने अनुपालन मार्ग को स्पष्ट करना चाहिए।

यह लेख कहानियाँ नहीं बताता, बल्कि वास्तविक जानकारी देता है - नियामक किस कानून और नियम के आधार पर कार्य करते हैं; बाथरूम स्टाइल आउटबाउंड की लाल रेखा कहाँ है; आज से व्यवसाय को वास्तव में कैसे चुनना चाहिए।

एक, कानून के अनुसार, किस कानून और किस नियम के अनुसार?

मैनस मामले की पुनर्विचार करते हुए, उद्योग में प्रारंभिक चर्चा अधिकांशतः "क्या हुआ" पर केंद्रित थी - स्थानांतरण, कटौती, प्रतिबंध। लेकिन जैसे-जैसे मामले के विवरण सामने आए, कानूनी समुदाय का ध्यान एक अधिक मौलिक प्रश्न पर लौट गया: नियामक इस लेन-देन को रोकने के लिए किस आधार पर क्षमता रखते हैं? किस कानून के तहत? किस नियम के तहत?

उत्तर किसी एक कानून में नहीं है, बल्कि एक तीन-स्तरीय क्रमिक नियामक तर्क है। इन तीनों स्तरों के बीच सहयोग बनता है, जो अंततः एक ऐसा समीक्षा तर्क बनाता है जिससे बचा नहीं जा सकता।

पहला स्तर: "चीनी प्राधिकरण" की पहचान - पारदर्शी समीक्षा का नींव का आधार

यह मामले का कानूनी आधार है: Manus वास्तव में किस देश की कंपनी है?

कानूनी रूप से, उत्तर स्पष्ट प्रतीत होता है - Manus ने सिंगापुर में पंजीकरण स्थानांतरित कर दिया है, नियंत्रण संरचना केमैन द्वीप पर स्थापित है, और मातृ कंपनी Butterfly Effect Pte एक शुद्ध सिंगापुरी संस्था है। यही Manus टीम ने पूरे लेन-देन के दौरान सबसे महत्वपूर्ण कानूनी तर्क प्रस्तुत किया है:

हमारी मुख्य संरचना को विदेशी संरचना में बदल दिया गया है।

लेकिन नियामक का उत्तर था:

फॉर्म नहीं, वास्तविकता मायने रखती है।

जिनटियानचेंग लॉ फर्म ने कानूनी दृष्टिकोण से व्यवस्थित रूप से विश्लेषण किया कि मैनस मामले में "कानूनी आवरण विदेशीकरण" क्यों असफल रहा। मूल कारण यह है कि AI के केंद्रीय संपत्ति चार आयामों में चीनी भूमि कानूनी अधिकार क्षेत्र के साथ अविच्छिन्न वास्तविक संबंध रखती हैं:

टीम आयाम: नींव के मूलभूत तर्क को समझने वाली इंजीनियर टीम, जिसने लंबे समय तक भारत में अनुसंधान और विकास का अनुभव जमा किया है, उनकी तकनीकी क्षमता चीन में ही प्रशिक्षित और विकसित की गई है;

कैलकुलेशन क्षमता के मामले में: घरेलू अनुसंधान और विकास ने तकनीकी इंटरफेस और कैलकुलेशन रिसोर्स नियंत्रण के लिए एक रास्ते की नींव रखी है, जिससे मुख्य प्रणाली की संरचना में चीनी लेबल अंकित हो गया है;

एल्गोरिदम आयाम: कोर मॉडल वेट का अनुसंधान और प्रशिक्षण देश के भीतर पूरा किया गया है, जो सबसे अधिक कानूनी महत्व का "तकनीकी स्रोत" है;

डेटा आयाम: विशाल उपयोगकर्ता इंटरैक्शन के आधार पर इकट्ठा किए गए मानव प्रतिक्रिया रिइनफोर्समेंट लर्निंग (RLHF) ट्रेनिंग डेटा, जिसका स्रोत अत्यधिक रूप से देशीय है।

इन चार आयामों से एक ही निष्कर्ष निकलता है: Manus का कानूनी रूप सिंगापुर है, लेकिन Manus के रूप में एक कंपनी का "तकनीकी सार", उसका स्रोत, केंद्र और मूल, सभी चीन के भीतर हैं। "सार, रूप पर प्राथमिकता" के सिद्धांत के अनुसार, नियामक दृष्टिकोण में, ऐसा सारगत संबंध पारगमन समीक्षा के लिए पर्याप्त है - यह सभी बाद के कानूनी कार्रवाइयों की पहली आधारशिला है।

इसलिए, भले ही 2022 में शियाओ होंग ने बीजिंग में बटरफ्लाई इफेक्ट टेक्नोलॉजी की स्थापना की, 2023 में 「केमैन — हांगकांग — बीजिंग」 रेड चिप ढांचा बनाया, और 2025 में सिंगापुर में रजिस्ट्रेशन स्थानांतरित किया और टीम को अलग करके बिजनेस को अलग किया, लेकिन कानूनी मान्यता “कब बाहर जाया” को नहीं, बल्कि “कहाँ से आया” को देखती है। जो तकनीकी संपत्ति चीन के भीतर से उत्पन्न हुई है, उसकी राष्ट्रीयता किसी भी पंजीकरण परिवर्तन से नहीं बदलती।

दूसरा स्तर: निर्यात प्रतिबंध और नियामक बचाव - बाथरूम आउटसोर्सिंग का कानूनी वर्गीकरण

जब पहले स्तर की स्थापना हो जाती है: मैनस को "घरेलू उद्यम" के रूप में मान्यता दी जाती है, तो दूसरे स्तर का कानूनी तर्क तुरंत आता है: आप अपने केंद्रीय संपत्ति को विदेश में स्थानांतरित करते हैं, जो स्वयं निर्यात कार्रवाई है। निर्यात कार्रवाई, निर्यात नियंत्रण नियमों के अधीन होती है।

मैनस की तीन चरणों वाली क्रिया, नियामकों की नजर में एक पूर्ण "निर्यात नियंत्रण बाहिर निकलने" का पहेली बन जाती है:

पहला कदम, संस्थागत स्थानांतरण। कंपनी का संस्थागत स्थान चीन से सिंगापुर स्थानांतरित करें, और विदेशी संस्था Butterfly Effect Pte की स्थापना करें, जिसके लिए केमैन द्वीपों पर होल्डिंग संरचना बनाई जाए। कानूनी रूप से "चीन से दूरी" का पहला कदम पूरा हो गया।

दूसरा कदम: टीम और संपत्ति का स्थानांतरण। लाइटनिंग ने चीन क्षेत्र के लगभग दो-तिहाई कर्मचारियों (120 में से 80) को निकाल दिया, और 40 से अधिक मुख्य तकनीकी कर्मचारियों को सिंगापुर स्थानांतरित किया।

तीसरा कदम: डेटा और व्यवसाय को अलग करें। देशी सोशल मीडिया खातों को साफ करें, चीनी IP एक्सेस को ब्लॉक करें, और अलीबाबा क्विवेन जैसे स्थानीय साझेदारियों को समाप्त करें।

कानूनी रूप से, मूल तकनीकी कर्मचारी द्वारा विदेश ले जाए जाने वाले तकनीकी ज्ञान, अनुसंधान और विकास क्षमताएँ और एल्गोरिथम का अनुभव, स्वयं ही 'तकनीकी निर्यात' के रूप में संभावित रूप से प्रतिबंधित और सीमित निर्यात तकनीकों की सूची में शामिल हो सकते हैं। साथ ही, डेटा सुरक्षा कानून और डेटा विदेश निकास सुरक्षा मूल्यांकन विधि के अनुसार, कटौती से पहले पूरा किया गया बड़ा मात्रा में उपयोगकर्ता इंटरैक्शन डेटा प्रशिक्षण, इसका स्रोत चीन के भीतर केंद्रित है - डेटा का जीन मॉडल में शामिल हो चुका है, और कटौती करने से इसे पीछे की ओर ट्रैक नहीं किया जा सकता और हटाया नहीं जा सकता।

इसलिए नियामक की पारदर्शिता की तर्कशृंखला को एक कठोर वाक्य में सारांशित किया जा सकता है:

कोड चीन की धरती पर लिखा जाता है, डेटा चीन के उपयोगकर्ताओं में बढ़ता है - यही "चीनी संपत्ति" है, स्थानांतरण निर्यात है, निर्यात के लिए नियंत्रण की आवश्यकता होती है।

"स्नान शैली के बाहर निकलने" की मूल बात, आकारिक अनुपालन के साथ वास्तविक अनुपालन को छिपाना है, जो निर्यात नियंत्रण प्रणाली का एक व्यवस्थित बायपास है।

तीसरा स्तर: सक्रिय घोषणा प्रक्रिया - आप "मुझे नहीं पता" नहीं कह सकते

अगर पहले दो स्तर "वास्तविक उल्लंघन" हैं, तो तीसरा स्तर "कार्यवाही संबंधी उल्लंघन" है—और यह सबसे आसानी से दोषी पाया जाने वाला बिंदु है।

विदेशी निवेश सुरक्षा समीक्षा विधि की धारा 4 स्पष्ट रूप से निर्दिष्ट करती है कि महत्वपूर्ण सूचना प्रौद्योगिकी, कुंजी प्रौद्योगिकी आदि क्षेत्रों में विदेशी निवेश के मामले में, पक्षों को “निवेश करने से पहले सक्रिय रूप से कार्यप्रणाली कार्यालय को घोषित करना चाहिए।” यह एक अनिवार्य पूर्व-घोषणा दायित्व है, “सुझावित घोषणा” नहीं है, और न ही “समस्या आने पर पूरक घोषणा” है।

मैनस और मेटा ने पूरे लेन-देन के दौरान, जब तक कि डिलीवरी पूरी नहीं हो गई, चीनी नियामकों को किसी भी प्रकार की स्वयं की घोषणा नहीं की है। कई महीनों तक चलने वाली डिलीवरी अवधि के दौरान, मैनस और उसके निवेशकों ने एक खतरनाक समझौते पर हस्ताक्षर किए जैसे: जब तक नियामक दरवाजा नहीं खटखटाते, तब तक खिड़की नहीं खोलें।

कानूनी अभ्यास में, "जिसे रिपोर्ट करना चाहिए था लेकिन नहीं किया गया" खुद एक स्वतंत्र गंभीर उल्लंघन है। यह संकेत देता है कि या तो जानबूझकर उल्लंघन किया गया है, या फिर जानबूझकर बचने की कोशिश की गई है। चाहे कोई भी स्थिति हो, नियामक इसे हल्के में नहीं लेंगे।

एक अनुपालन वकील ने घटना के बाद सारांशित किया:

मैनस केस में सबसे बड़ी अनुपालन की कमी यह नहीं है कि कोई विशिष्ट नियम की लागू होने की बात पर विवाद है, बल्कि यह है कि कंपनी ने चीनी नियामकों के प्रति अपनी घोषणा की दायित्व को पूरी तरह से छोड़ दिया है। कानूनी प्रणाली में, वास्तविक उल्लंघन की तुलना में प्रक्रिया से बचना स्वयं नियामकों के लिए अधिक असहनीय है।

बाद में पीछे मुड़कर देखने पर, मैनस का अंत शुरुआती स्तर पर ही तय हो चुका था: जब तक व्यापक समीक्षा आपको "वास्तविक रूप से चीनी संस्था" मान लेती है, तब तक दूसरे स्तर का निर्यात नियंत्रण तर्क और तीसरे स्तर का घोषणा दायित्व स्वचालित रूप से सक्रिय हो जाते हैं। तीनों कानूनी स्तर एक-दूसरे से जुड़े हुए हैं और एक तार्किक बंद चक्र बनाते हैं। इस बंद चक्र में, 'भाग्य' के लिए किसी भी चरण में कोई जगह नहीं है।

द्वितीय, क्यों विकास और सुधार आयोग?

वाणिज्य मंत्रालय ने सबसे पहले कार्रवाई शुरू की। 8 जनवरी, 2026 को, वाणिज्य मंत्रालय के प्रवक्ता ने जनता को बताया कि वे इस अधिग्रहण की “निर्यात नियंत्रण, प्रौद्योगिकी आयात-निर्यात, विदेशी निवेश सहित संबंधित कानूनों के साथ संगतता का मूल्यांकन और जांच करेंगे”। लेकिन 27 अप्रैल को, निर्णय विकास और सुधार आयोग ने लिया।

इस विभाग स्विच में एक लेख है। कुछ विशेषज्ञों का मानना है कि व्यापार मंत्रालय, जिसमें नियंत्रित प्रौद्योगिकियों का बहुत विशिष्ट वर्णन है: हिंदी और अल्पसंख्यक भाषाओं के लिए विशेष रूप से डिज़ाइन की गई कृत्रिम बुद्धिमत्ता इंटरफ़ेस प्रौद्योगिकी, के आधार पर कार्य कर रहा है। जबकि Manus के "स्नान" के बाद, सभी सेवाएँ अब अंग्रेजी में स्थानांतरित हो गई हैं, और चीनी उपयोगकर्ताओं को बाहर रखा गया है। इसका मतलब है कि यदि केवल निर्यात नियंत्रण के माध्यम से आगे बढ़ा जाए, तो कुछ विवाद हो सकता है।

यही कानूनी लागू होने के पहलू में विवाद का स्थान है। लेकिन हम इसके गहरे अर्थ की ओर अधिक झुकते हैं, क्योंकि कानूनी लागू होने जैसी बातें राजनीतिक विचारों की तुलना में कम प्राथमिकता रखती हैं।

नीति और विकास आयोग "सुरक्षा समीक्षा" पर नियंत्रण रखता है, व्यापार और व्यापार मंत्रालय "तकनीकी आयात-निर्यात" पर नियंत्रण रखता है। नीति और विकास आयोग का हस्तक्षेप इस बात का संकेत है कि यह मामला अब "व्यापार" से "संप्रभुता" में बदल चुका है।

दूसरे शब्दों में, विकास और सुधार आयोग, जो वाणिज्य मंत्रालय की तुलना में अधिक समग्र आर्थिक प्रबंधन अधिकार रखता है, उसकी हस्तक्षेप के माध्यम से एक स्पष्ट संकेत भी दिया गया है - यह किसी एक कंपनी के खिलाफ एक अनियमित कार्रवाई नहीं है, बल्कि "एक पंच खोलने से सौ पंच बचाए जा सकते हैं" का संस्थागत डर है।

एक को मारकर सौ को सबक सिखाया जाता है।

सभी जो अभी तक देख रहे हैं, अब देख चुके हैं कि लाल रेखा कहाँ खींची गई है—किसी विशिष्ट प्रावधान के अस्पष्ट क्षेत्र में नहीं, बल्कि राष्ट्रीय सुरक्षा के अविवादित अंतिम मापदंड पर।

तीन, चार उच्च जोखिम ट्रिगर बिंदु

मैनस केस और विदेशी निवेश सुरक्षा समीक्षा विधि द्वारा स्थापित "पेनेट्रेशन रिव्यू" सिद्धांत के संदर्भ में, निम्नलिखित चार लाल रेखाएँ स्पष्ट हो गई हैं। इनमें से किसी भी एक को छू लेने पर, 'धोकर बाहर निकलने' का रास्ता अब बंद है।

लाल रेखा 1: संस्थापक के पास चीनी पासपोर्ट है, चीनी नागरिकता रद्द नहीं की गई है

मैनस के संस्थापक शियो होंग चीनी नागरिक हैं। चीन के निर्यात नियंत्रण कानून का अधिकार क्षेत्र प्राकृतिक व्यक्तियों पर लागू होता है। इसका अर्थ है कि संस्थापक खुद भी नियामक ध्यान का लक्ष्य बन सकते हैं, और संबंधित व्यवस्थाओं को केवल कंपनी स्तर पर समझा नहीं जा सकता।

प्रशांत महासागर के दूसरी ओर एक अधिक क्रूर सच्चाई: उत्तरी अमेरिकी VC के भू-राजनीतिक जोखिम मूल्यांकन में, चीनी मूल के संस्थापकों के लिए फंडिंग वातावरण भी संकुचित हो रहा है। a16z जैसे शीर्ष सिलिकॉन वैली निवेशक भू-राजनीतिक दबाव के कारण चीनी पासपोर्ट धारक संस्थापकों में निवेश करने की इच्छा में तेजी से कमी आई है।

Manus की B-चक्र फंडिंग Benchmark द्वारा नेतृत्व की गई, लेकिन बाद में Benchmark को इस निवेश के लिए अमेरिकी राजनीतिक विरोध का सामना करना पड़ा, जिसमें कई गणतंत्रवादी सीनेटरों ने इस लेनदेन को "चीनी सरकार की सहायता" कहा।

सिलिकॉन वैली के फाउंडर्स फंड के निवेशकों ने सीधे-सादे ढंग से कहा:

संस्थापक चीनी हैं, कंपनी बीजिंग में है, और मूल प्रौद्योगिकी सामान्य AI एजेंट है - यही “मूल पाप” है।

दोनों ओर बंद हो रहे हैं। आपके पास चीनी पासपोर्ट है, तो अमेरिकी पूंजी असुरक्षित महसूस करती है; आपके पास चीनी तकनीक है, तो चीनी नियामक छोड़ने नहीं देते। यह अंतराल, अधिकांश लोगों की कल्पना से कहीं अधिक संकीर्ण है।

लाल रेखा दो: सरकारी धन प्राप्त किया

केवल "राष्ट्रीय संप्रभु निधि द्वारा सीधा निवेश" ही राज्य संपत्ति नहीं है। सभी स्तरों की सरकारों के गाइडेंस फंड, रुपये फंड के लिमिटेड पार्टनर्स में राज्य संपत्ति घटक, और नीतिगत बैंकों के ऋण — ये सभी "राज्य संपत्ति का समर्थन" के दायरे में आते हैं। और वो ऑफिस, कैलकुलेशन क्षमता, और प्रतिभा सब्सिडी जैसी चीजें जिनके लिए आवेदन के समय आप प्रक्रिया को जटिल बताते हैं और इतना कम मात्रा में मिलने की शिकायत करते हैं, उनका भी पता बाद में छोटी किताब में लिख दिया जाएगा।

लाल रेखा 3: पहली पंक्ति कोड चीन के भीतर लिखा गया है

कोड के मूल लिखे जाने का स्थान, एल्गोरिदम मॉडल के प्रशिक्षण पूरा होने का स्थान, तकनीकी दस्तावेज़ों का संग्रहण स्थान - ये ऐसे "शुद्ध तकनीकी" तथ्य हैं जो कानूनी रूप से "तकनीकी मूल" के साबित होने का प्रमाण बनते हैं। Manus का प्रारंभिक विकास चीन के भीतर पूरा हुआ, और जब टीम सिंगापुर स्थानांतरित हुई, तो उनके साथ लाए गए कोड ही तकनीकी निर्यात का रूप ले चुके थे। और Manus ने इस स्थानांतरण के लिए कभी भी कोई तकनीकी निर्यात घोषणा नहीं की।

रेड लाइन 4: चीनी डेटा का उपयोग किया गया है

यह बहुत से AI उद्यमियों का सबसे आम भ्रम है: यह सोचना कि अगर वे बाद में भारतीय उपयोगकर्ताओं को हटा दें और चीनी IP को ब्लॉक कर दें, तो कंपनी साफ हो जाएगी।

लेकिन नियामक की नजर में, 'तकनीकी वास्तविकता' केवल कोड ही नहीं, बल्कि डेटा जीन्स को भी देखती है।

《数据安全法》和《数据出境安全评估办法》对涉及“重要数据”的跨境传输有明确的审查要求。Manus 虽然关闭了中文服务并屏蔽了中国 IP,但早期积累的用户交互数据已完成模型核心训练——数据基因已嵌入模型的权重中,无法通过“后期清洗”追回或删除。数据源自中国用户,模型便带有中国标签。

चौथा: विशिष्ट उद्योग के उद्यमी: अब से पक्ष लें

अनुशासन विधि के तहत सुरक्षा के संभावित प्रभाव वाले विदेशी निवेश के लिए सुरक्षा समीक्षा तंत्र स्थापित किया गया है, जिसमें मुख्य रूप से रक्षा क्षेत्र, जैसे कि रक्षा उद्योग, और महत्वपूर्ण क्षेत्र, जैसे कि महत्वपूर्ण सूचना प्रौद्योगिकी, कुंजी प्रौद्योगिकी, महत्वपूर्ण अवसंरचना, महत्वपूर्ण संसाधन आदि में विदेशी निवेशकों द्वारा वास्तविक नियंत्रण प्राप्त करना शामिल है।

मैनस मामले के बाद के नियामक वातावरण में, निम्नलिखित बिंदुओं पर विशेष ध्यान देना चाहिए:

एक बात यह है कि व्यावहारिक रूप से "वास्तविक नियंत्रण अधिकार" का निर्धारण केवल शेयरधारण अनुपात को देखकर नहीं किया जाता; यदि विदेशी निवेशक किसी उद्यम के संचालन, प्रबंधन, वित्त, प्रौद्योगिकी आदि पर महत्वपूर्ण प्रभाव डाल सकता है (जैसे कि एक मत का निषेधाधिकार या महत्वपूर्ण प्रौद्योगिकी तक पहुँच का अधिकार), तो ऐसे सभी मामले इस श्रेणी में आते हैं। इस परिभाषा का दायरा बहुत व्यापक है; एक उदाहरण के रूप में: आपके पास 5% मात्रा में डॉलर फंड के संबंधित शेयर हैं, लेकिन इन 5% शेयरों से जुड़ा हुआ एक मत का निषेधाधिकार "उद्यम के संचालन पर महत्वपूर्ण प्रभाव" के रूप में माना जा सकता है, जिससे "वास्तविक नियंत्रण अधिकार" के रूप में मान्यता दी जाएगी और समीक्षा प्रक्रिया प्रारंभ होगी।

दूसरा, विकास और सुधार आयोग, जो कार्यप्रणाली का नेतृत्व करने वाला विभाग है, सुरक्षा के आधार पर संगति संबंधी मार्गदर्शन देने का अधिकार रखता है। उदाहरण के लिए, 24 अप्रैल, 2026 को विकास और सुधार आयोग ने कुछ AI कंपनियों को अमेरिकी पूंजी को अस्वीकार करने का निर्देश दिया, जो स्पष्ट रूप से धाराओं में शामिल नहीं है, लेकिन यह "सुरक्षा समीक्षा के दैनिक कार्य और प्रतिबंधात्मक प्रबंधन" की श्रेणी का विस्तार है, जो सुरक्षा समीक्षा विधि की धारा 3 और 7 द्वारा प्राधिकृत है।

तीसरा, VIE, नाममात्र के अधिकारी, ट्रस्ट आदि तरीकों के माध्यम से समीक्षा से बचने की सलाह नहीं दी जाती है। व्यावहारिक रूप से, यदि किसी व्यवसाय को समीक्षा से बचने की व्यवस्था के रूप में माना जाता है, तो उसे सुधार, निलंबन, वापसी या अन्य अनुपालन संबंधी कार्रवाई का खतरा हो सकता है।

निष्कर्ष: पिछला वह "दोनों ओर खड़ा होने" वाला रास्ता अब सभी दिशाओं में 360 डिग्री से बंद हो चुका है। अब से, व्यवसायों को Day 0 से ही स्पष्ट रूप से अनुपालन की स्थिति अपनानी होगी।

विशेष रूप से AI प्रतियोगिता में, केवल दो रास्तों में से एक चुना जा सकता है।

रूट A: अमेरिकी पूंजी रास्ता अपनाएं - पूरी तरह से साफ़ हो जाएं

अगर आप डॉलर फंड लेने, सिलिकॉन वैली के रास्ते पर जाने और अंतिम लक्ष्य के रूप में अधिग्रहण या अमेरिकी स्टॉक बाजार में सूचीबद्ध होने का फैसला करते हैं, तो आपको केवल "नहाना" नहीं, बल्कि खून बदलना होगा।

एक कठोर मानदंड: पहले चार लाल रेखाओं में से आप कोई भी एक नहीं तोड़ सकते।

यह चार बातों का अर्थ है:

पहला, संस्थापक का नागरिकता मुद्दा सुलझाएं। चीनी पासपोर्ट स्वयं अमेरिकी VC के लिए एक कॉम्प्लायंस रिस्क टैग है। अगर आप इस राह पर जाने के लिए तैयार हैं, तो चीनी नागरिकता छोड़ना विकल्प नहीं, बल्कि पूर्वशर्त है।

दूसरा, सरकारी संपत्ति के धन का उपयोग न करें। सरकारी निर्देशित फंड, राष्ट्रीय एलपी, और नीतिगत ऋण से संबंधित धन को वित्तपोषण के प्रारंभिक चरण में पूर्ण अनुपालन के साथ पारदर्शिता प्राप्त करनी चाहिए, आवश्यकता पड़ने पर इसे हटा देना या खरीद लेना चाहिए।

तीसरा, कोड का स्रोत विदेश में है। यह सबसे क्रूर और सबसे मूलभूत बात है। मूल एल्गोरिथम की पहली पंक्ति कोड विदेश में ही तैयार किया जाना चाहिए। घरेलू टीम केवल गैर-मूलभूत मॉड्यूल या किनारे के कार्यों को ही कर सकती है। आपको शुरुआत से ही एक वास्तविक रिसर्च और डेवलपमेंट क्षमता वाला विदेशी तकनीकी केंद्र बनाना होगा - न कि एक खोखला ढांचा, बल्कि एक सच्चा संगठन।

चौथा, डेटा और उपयोगकर्ता शुरू से ही अलग हैं। शुरू से ही चीनी उपयोगकर्ता डेटा को छूए नहीं। 'बाद में साफ करना' नहीं, बल्कि 'कभी नहीं रखना'।

इस राह पर चलने की पूर्वशर्त है: आप क्षमता रखते हैं कि घरेलू बाजार से पूर्णतः अलग होने की कीमत चुकाएं। चीनी बाजार की आय, उपयोगकर्ता, और ब्रांड समन्वय—सब कुछ त्याग दें। आप यह जोखिम उठा रहे हैं कि वैश्विक लाभ इस कीमत को कवर कर पाएगा। और भले ही आपने ऊपर के सभी कार्य किए हों, आपको एक बढ़ते हुए अनुकूल नहीं वाले संयुक्त राज्य अमेरिका का सामना करना पड़ेगा—संस्थापक की चीनी पहचान, सिलिकॉन वैली के कुछ शक्तियों के लिए अभी भी ‘मूल पाप’ है।

रूट B: डोमेस्टिक रूट अपनाएं - नेशनल टीम को बाइंड करें

अगर आप चाहते नहीं हैं या नहीं कर सकते कि अमेरिकी पूंजी का रास्ता अपनाएं, तो कॉम्प्लायंस को अपनी सुरक्षा की दीवार बना लें।

मूल तर्क: चीन की मिट्टी, चीन की भूमि, केवल चीनी रेनमिनबी को ही उगा सकती है।

पहला, सक्रिय रूप से सार्वजनिक निवेश और निजी निवेश को स्वीकार करें। वित्तपोषण में रुपये फंड, सरकारी निर्देशित फंड और केंद्रीय सार्वजनिक क्षेत्र के उत्पादन निवेश प्लेटफॉर्म को प्राथमिकता दें। यह एक अनिवार्य चयन नहीं है, बल्कि एक रणनीतिक बंधन है: सार्वजनिक निवेश का पृष्ठभूमि सबसे मजबूत नियामक पास है।

दूसरा, अनुपालन को प्राथमिक लाभ बनाएं। जब आपके प्रतिद्वंद्वी अभी भी रास्ते बदलने की कोशिश कर रहे हों, तो आप स्वयं सुरक्षा समीक्षा के लिए आवेदन करें, डेटा वर्गीकरण और श्रेणीबद्ध करने को पूरा करें, और तकनीकी निर्यात की रजिस्ट्रेशन करें। नियामकों की नजर में, आप "अपने लोग" हैं; बाजार की नजर में, आपका अनुपालन निवेश बाद में आने वालों के लिए छोटे समय में पीछे छूटने की बाधा है।

तीसरा, पात्रता प्रमाणन को लाइसेंस की बाधा बनाएं। इनफोक्राफ्ट प्रमाणन, डेटा सुरक्षा क्षमता परिपक्वता प्रमाणन, संबंधित तकनीकी क्षेत्रों का 'विशेषज्ञ, अद्वितीय, नवीन' मान्यता - ये लागत नहीं, बल्कि लाइसेंस हैं। नियामक दृढ़ता बढ़ने के परिप्रेक्ष्य में, लाइसेंस होना और न होना, जीवन और मृत्यु का अंतर है।

चौथा, सुरक्षा समीक्षा के लिए स्वयं आवेदन करें। विदेशी निवेश सुरक्षा समीक्षा विधि के धारा 4 के अनुसार, महत्वपूर्ण सूचना प्रौद्योगिकी और कुंजी प्रौद्योगिकी से संबंधित विदेशी निवेश को निवेश करने से पहले स्वयं आवेदन करना आवश्यक है। राज्य संपत्ति मार्ग का पालन करने वाले उद्यमों के लिए, यह बोझ नहीं, बल्कि नियामक के सामने अपनी स्थिति स्पष्ट करने का सर्वोत्तम तरीका है।

इस राह पर चलकर, आप रेनमिनबी फंड के मूल्यांकन तर्क और निकासी गति को स्वीकार करते हैं - तेज़ प्रवेश और तेज़ निकास की 20 बिलियन डॉलर की बिजली जैसी खरीद संभवतः आपके लिए अप्रासंगिक है, लेकिन आपको नीतिगत अपेक्षाओं की स्थिरता और घरेलू बाजार में निरंतर संचालन का अधिकार मिलता है।

बड़ा बनना चाहते हैं, तीसरा रास्ता नहीं है

"केमन होल्डिंग्स + सिंगापुर ऑपरेशन + घरेलू रिसर्च एंड डेवलपमेंट + डॉलर फाइनेंसिंग" का दोहरा मॉडल को मौत की सजा सुना दी गई है। इस राह पर अनिश्चितता में रहना लचीलापन नहीं, बल्कि खतरनाक है। नियामक आपके अभी तक सोच न पाने के कारण आपको छूट नहीं देंगे।

अगर आप विदेशी निवेश चुनते हैं, तो साफ़ रूप से चले जाएँ। अगर आप आंतरिक निवेश चुनते हैं, तो पूरी तरह से बंध जाएँ।

यही Manus मामला AI क्रॉस-बॉर्डर उद्यमियों के लिए एकमात्र ऑपरेशन मैनुअल है।

अंत में लिखें: बटरफ्लाई इफेक्ट, एक वाक्य भविष्यवाणी बन गया

मैनस ने अपनी मातृ कंपनी का नाम बटरफ्लाई इफेक्ट - बटरफ्लाई इफेक्ट रखा। आज इस नाम को देखकर, केवल यही कहा जा सकता है कि यह भविष्यवाणी सच हो गई।

इस तितली ने दो बार अपने पंख फड़फड़ाए, जिससे दो तूफान उठे। एक था सिलिकॉन वैली का अधिग्रहण का आमंत्रण, और दूसरा बीजिंग का एक निषेधाज्ञा। अब, नियामकों की आगे-पीछे की दबाव वाली स्थिति तैयार हो चुकी है, अधिग्रहण का आमंत्रण कानूनी असंभवता में बदल गया है, और यह मामला अब हर पारगमन तकनीकी कंपनी के फंडिंग मेमो में शामिल होगा।

उस «9 महीने में निकासी, 20 बिलियन डॉलर का अधिग्रहण» के आदर्श मार्ग को वापस देखें, जो शुरू से ही तीन जटिल खतरों से भरा हुआ था:

टेक्निकल खतरा: जिस क्षण AI कोर कोड चीन के भीतर उत्पन्न होता है, तुरंत नियामक द्वारा नियंत्रित कर लिया जाता है;

डेटा जाल: जब आप चीनी डेटा का उपयोग कर चुके होते हैं, तो आप वापस नहीं लौट सकते;

सावधानी: इस युग में, प्रौद्योगिकी का राष्ट्रीयता होती है, और प्रौद्योगिकी करने वाले लोगों की भी राष्ट्रीयता होती है।

कानून के अनुसार, पिछला सिद्धांत था, अब एक कठोर नियम है।

आज का फोकस किसी को दोषी ठहराना नहीं है, बल्कि एक बातचीत को समझना है: पिछले समय में रजिस्ट्रेशन स्थान, संरचना और संस्थागत स्विचिंग के माध्यम से जो ग्रे एरिया था, वह लगातार संकुचित हो रहा है। संस्थापकों के लिए, विदेश में जाना अब "पहले नियमों को चुनौती दें, फिर कॉम्प्लायंस पूरा करें" का खेल नहीं है, बल्कि Day 0 से ही संस्थागत संरचना, धन, प्रौद्योगिकी, डेटा और घोषणा मार्ग को स्पष्ट करना है।

उम्मीद है कि समय के अंतराल में रास्ता ढूंढ रही हर शुरुआती टीम, चाहे आप अमेरिकी पूंजी के रेल पर पूरी तरह से प्रयास करें या आंतरिक पूंजी के प्रणाली में गहराई से काम करें, सभी नियमों को समझ सकें, मजबूती से खड़े हो सकें और आगे बढ़ सकें।

यह लेख संपादकीय टीम द्वारा उपलब्ध सार्वजनिक जानकारी और उद्योग के अवलोकन के आधार पर किया गया एक व्यक्तिगत विश्लेषण है, जिसका उद्देश्य चर्चा के लिए बहुआयामी दृष्टिकोण प्रदान करना है। इसमें शामिल कोई भी सामग्री कानूनी सलाह या निवेश सुझाव नहीं है। यदि कोई विशिष्ट कानूनी मुद्दे या व्यावसायिक निर्णय शामिल हैं, तो कृपया अधिकृत पेशेवर वकील से परामर्श करें।