सोमवार, 6 अप्रैल, 2026 को बंद होने पर, अमेरिकी निजी क्रेडिट एसेट मैनेजमेंट विशालकाय Blue Owl Capital (OWL) का स्टॉक 8.45 डॉलर पर गिर गया, जिससे सप्ताहिक चार्ट पर लिस्टिंग के बाद से सबसे कम स्तर बन गया, और दिन के दौरान यह 7.80 डॉलर तक गिरा। इस बिकवाली का कारण Blue Owl द्वारा पिछले गुरुवार को जारी किए गए पहले तिमाही के सेमी-लिक्विड फंड रिडेमप्शन डेटा था। इसके दो मुख्य नॉन-ट्रेडेबल BDC (व्यावसायिक विकास कंपनी) फंड, OTIC (Blue Owl टेक्नोलॉजी इनकम) और OCIC (Blue Owl क्रेडिट इनकम), ने इस तिमाही में कुल मिलाकर लगभग 54 अरब डॉलर के निवेशकों के रिडेमप्शन अनुरोध प्राप्त किए, जिसमें OTIC की रिडेमप्शन दर 40.7% थी, OCIC की 21.9%। दोनों फंड्स ने 5% के औद्योगिक कठोर सीमा को सक्रिय कर दिया, जिसके परिणामस्वरूप केवल 12 अरब डॉलर से कम ही मंजूर किए गए।

मुख्य वित्तीय मीडिया ने इसे तुरंत "रिटेल निवेशकों के निजी क्रेडिट नैरेटिव का टूटना" और "AI का सॉफ्टवेयर कंपनियों को प्रभावित करना, जो क्रेडिटर्स तक पहुँच गया" के रूप में प्रस्तुत किया। लेकिन इन दोनों लेबलों ने एक अधिक महत्वपूर्ण बात को छुपा दिया। उसी सप्ताह, गोल्डमैन सैक्स एसेट मैनेजमेंट के अंतर्गत Goldman Sachs Private Credit Corp की पहली तिमाही में रिडीम्पशन अनुरोधों का प्रतिशत 4.999% था, जो 5% के बाधा स्तर से केवल 0.001 प्रतिशत कम था, और इसने समकक्षों में से कुछ, संभवतः एकमात्र, ऐसी बड़ी अर्ध-तरल स्थायी BDC के रूप में काम किया जिसने कभी बाधा को नहीं ट्रिगर किया और सभी रिडीम्पशन करने वाले निवेशकों को पूरा भुगतान किया। यह रिडीम्पशन लहर, "निजी क्रेडिट का पतन" नहीं, बल्कि स्पष्ट K-आकार का विभाजन है।

ब्लूमबर्ग की 6 अप्रैल की रिपोर्ट के अनुसार, गोल्डमैन सैक्स का यह 157 अरब डॉलर का फंड इस क्वार्टर का एकमात्र 'भागो के बहिर्गमन से बचने वाला' था। इसी बीच, ब्लू ओवल की OTIC की रिडेमप्शन दर गोल्डमैन सैक्स की तुलना में 8.1 गुना है, और OCIC 4.4 गुना है। जब बाजार का ध्यान पूरी तरह से ब्लू ओवल के गिरावट पर केंद्रित है, तो वास्तव में पूछने योग्य प्रश्न यह है कि समान संरचना, समान सप्ताह और समान 5% बाधा के साथ, दोनों संस्थानों के परिणाम पूरी तरह से अलग क्यों हुए।

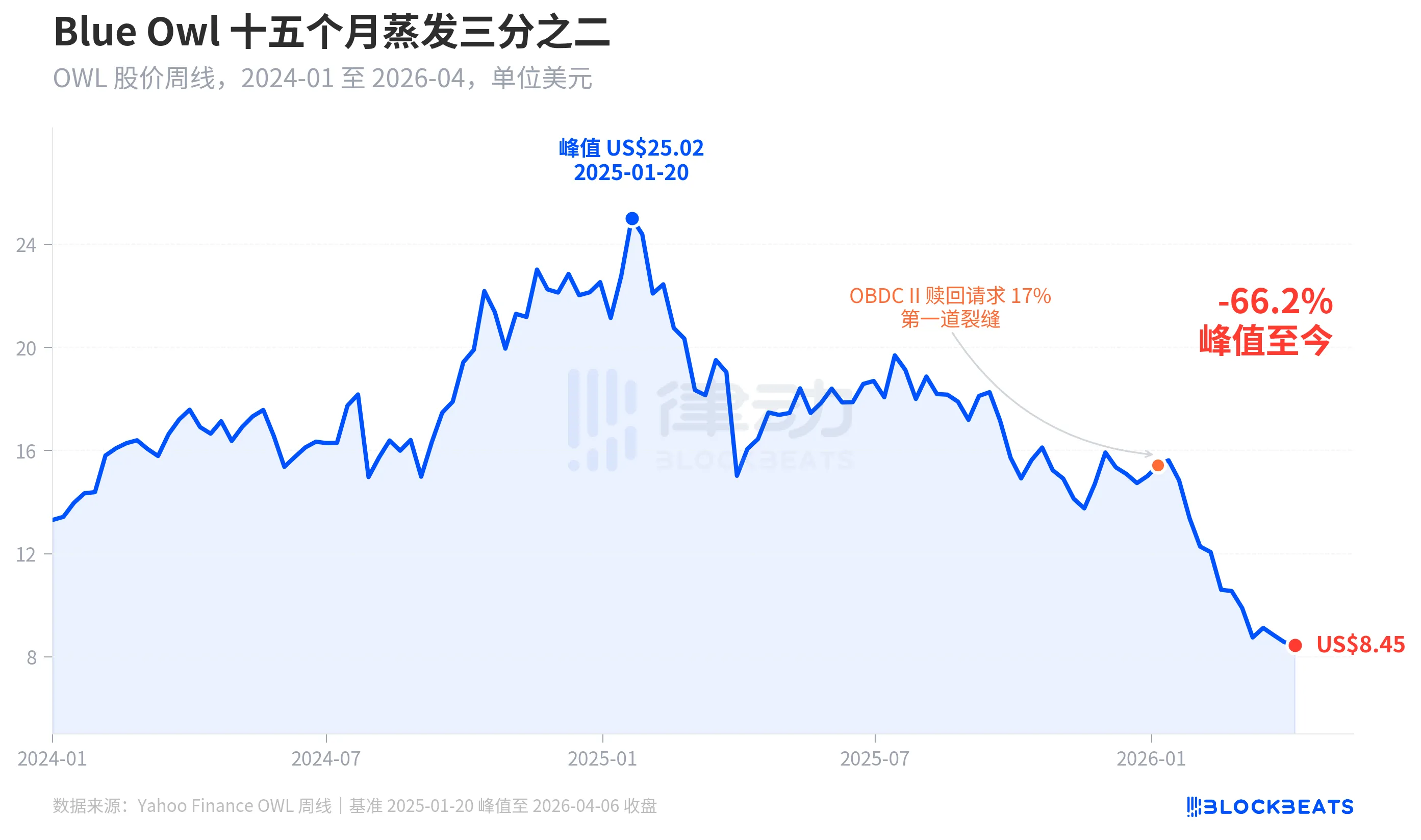

शेयर मूल्य लगभग पंद्रह महीनों में दो-तिहाई खत्म हो गया

सबसे पहले बाजार द्वारा ब्लू ओवल की कीमत देखें। Yahoo Finance के साप्ताहिक इतिहास के अनुसार, 2025 के 20 जनवरी के सप्ताह में ब्लू ओवल कैपिटल (OWL) का बंद मूल्य 25.02 डॉलर था, जो इतिहास में सर्वोच्च स्तर था। 2026 के 6 अप्रैल के सप्ताह में यह 8.45 डॉलर पर बंद हुआ, जिससे पंद्रह महीनों में 66.2% की गिरावट आई और लगभग दो-तिहाई बाजार पूंजीकरण विलुप्त हो गया।

2026 जनवरी की शुरुआत में, ब्लू ओवल के एक अन्य फंड, OBDC II (एक छोटा गैर-सार्वजनिक BDC) ने लीविंग शेयर्स के 17% के बराबर रिडीमप्शन अनुरोध प्राप्त किए होने की घोषणा की, जिसे "पहला दरार" माना गया। इसके बाद स्टॉक की कीमत में निरंतर गिरावट आई, जब तक कि पहली तिमाही के अंत तक, OTIC और OCIC दोनों प्रमुख फंड एक साथ गेट ट्रिगर हुए, और सोमवार को ट्रेडिंग के दौरान 7.80 डॉलर का लिस्टिंग के इतिहास का सबसे कम स्तर पहुंचा।

दिलचस्प बात यह है कि ब्लू ओवल के शेयर मूल्य में 66.2% की गिरावट, इसके मूलभूत दुर्बलता की तुलना में काफी अधिक है। OCIC के पास अभी भी 360 अरब डॉलर का AUM है, 2026 की पहली तिमाही में नेट एसेट वैल्यू में लगभग 6.5% की कमी आई, और कंपनी का कुल प्रबंधित स्केल अभी भी 2,900 अरब डॉलर से अधिक है। बाजार स्पष्ट रूप से केवल वर्तमान प्रदर्शन के बजाय, 'भविष्य के भुगतान की अनिश्चितता' और 'मूल्यांकन के विश्वास में पतन' जैसे दो कारकों का उपयोग करके इस कंपनी का पुनः मूल्यांकन कर रहा है।

एक ही बाधा, दो किस्मतें

केवल क्रॉस-सेक्शन ही 「K-विभाजन」 को स्पष्ट रूप से समझा सकता है। 2026 की पहली तिमाही में रिडीम्प्शन डेटा को सार्वजनिक रूप से प्रकट करने वाली पाँच बड़ी अर्ध-तरल स्थायी BDCs को एक साथ रखने पर, संरचना स्पष्ट हो जाती है।

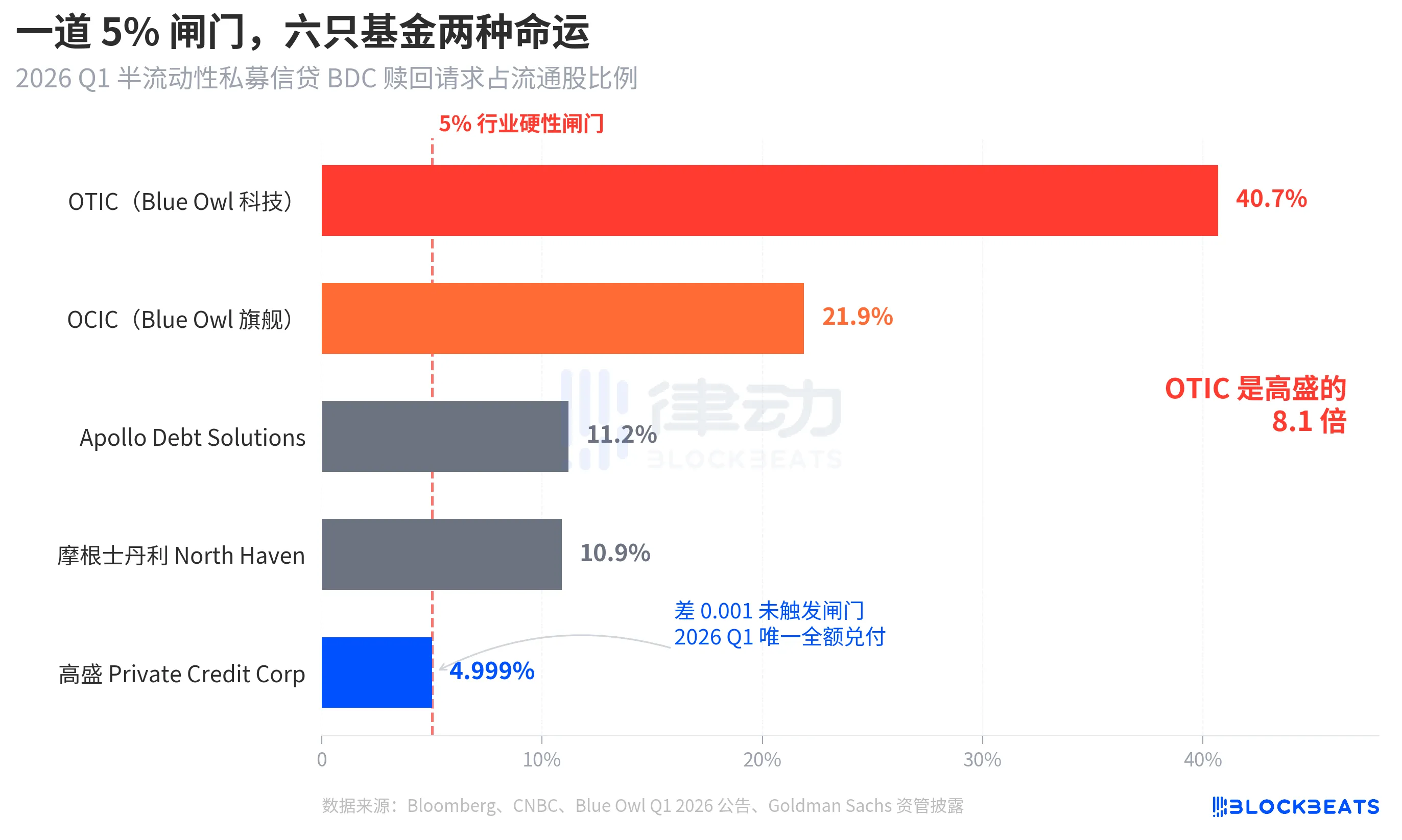

ब्लू ओवल OTIC 40.7%, ब्लू ओवल OCIC 21.9%, ऐपोलो डेब्ट सॉल्यूशंस 11.2%, मॉर्गन स्टेनली नॉर्थ हैवेन प्राइवेट इनकम फंड 10.9%, गोल्डमैन सैक्स प्राइवेट क्रेडिट कॉर्प 4.999% क्रमशः ब्लूमबर्ग, CNBC और विभिन्न फंडों की कंपनी घोषणाओं के अनुसार पांच फंडों की रिडीमशन दरें हैं। ये पांच फंड लगभग तीन श्रेणियों में विभाजित किए जा सकते हैं।

ऊपर की ओर, ब्लू ओवल के दोनों फंड बहुत अधिक बढ़ गए हैं, OTIC में लगभग आधे होल्डर्स निकलना चाहते हैं, OCIC लगभग दरवाजे के चार गुना है। नियम के अनुसार केवल 5% परिसंचरण शेयर्स की ही रिडीम की अनुमति है, OTIC ने वास्तव में केवल लगभग 1.79 अरब डॉलर का भुगतान किया, OCIC ने लगभग 9.88 अरब डॉलर का भुगतान किया, शेष 42 अरब डॉलर से अधिक के रिडीम के अनुरोध दरवाजे के बाहर कुंद हो गए।

मध्यम स्तर पर, अपोलो और मॉर्गन स्टैनले की रिडीमेशन दरें 10% से 11% के बीच हैं। ब्लूमबर्ग की 11 मार्च और 23 मार्च की रिपोर्ट के अनुसार, अपोलो डेब्ट सॉल्यूशंस ने लगभग 45% अनुरोधों का भुगतान किया, नॉर्थ हैवेन ने लगभग 46% का, और पिचबुक और iCapital के उद्योग संकेतों के अनुसार, इन्होंने भी गेट ट्रिगर किया, लेकिन ब्लू ओवल की तुलना में दबाव काफी कम था।

नीचे की ओर, केवल गोल्डमैन सैक्स ही है। 4.999% समान अवधि के दौरान एकमात्र बड़ा फंड है जिसने 5% की सीमा को नहीं छूआ, और सभी रिडीम्पशन अनुरोधों को 100% के अनुसार पूरा किया गया।

ब्लूमबर्ग ने अपने शीर्षक में "Dodges Exodus" का उपयोग किया है, और OTIC का 8.1 गुना का आंकड़ा स्वयं ही विभाजन की तीव्रता को दर्शाता है। एक ही सप्ताह, एक ही प्रकार की संरचना, एक ही नियम के तहत, दो संस्थानों की भाग्य अलग-अलग थी।

बुलिश बुलबुले, छोटे निवेशकों ने इसे 4.4 गुना बढ़ा दिया

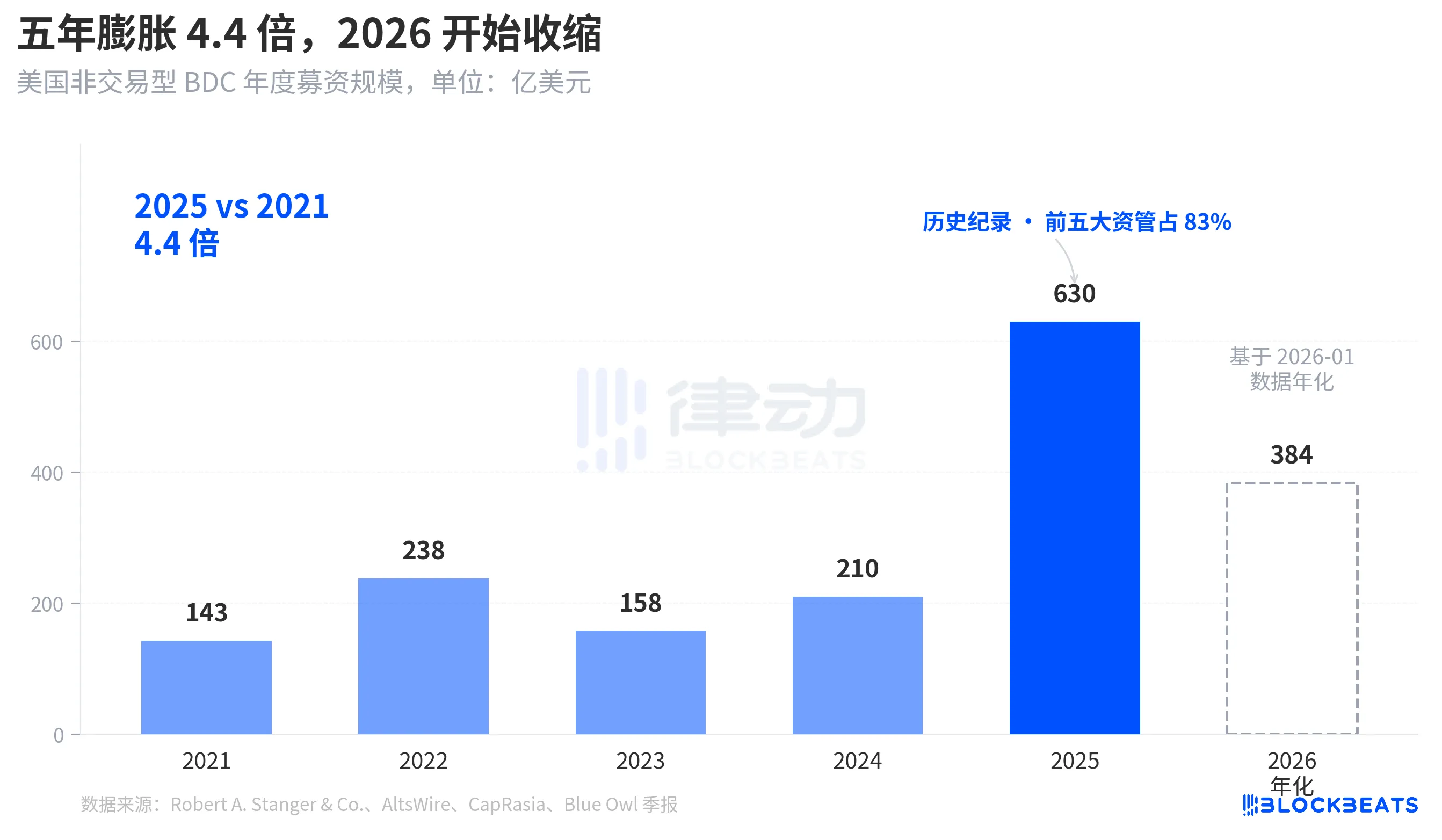

इस रिडीम्पशन वेव के इतने तीव्र होने को समझने के लिए, पहले इसमें कितनी राशि आई है, यह देखना आवश्यक है। Robert A. Stanger & Co. के उद्योग सांख्यिकी के अनुसार, पिछले पांच वर्षों में अमेरिकी गैर-व्यापारिक BDC की वार्षिक फंडिंग मात्रा एक स्पष्ट परवलयिक रूप दर्शाती है।

2021 पूरे वर्ष में 143 अरब डॉलर, 2025 में 630 अरब डॉलर का इतिहास बनाया, जो पांच वर्षों में 4.4 गुना बढ़ा। इसी साक्ष्य के अनुसार, 2025 में पांच प्रमुख संस्थान (ब्लैकस्टोन, ब्लू ओवल, अपोलो, एरेस और एचपीएस) ने इसमें से लगभग 83%, यानी लगभग 523 अरब डॉलर को अपने पास केंद्रित किया। पिछले पांच वर्षों में आए छोटे निवेशकों की राशि न केवल बहुत बड़ी है, बल्कि इसका वितरण भी अत्यधिक केंद्रित है।

लेकिन जनवरी 2026 तक, स्टैंगर के एकल मासिक डेटा के अनुसार, गैर-व्यापारिक BDC फंडिंग केवल 32 अरब डॉलर थी, जो मार्च 2025 के शीर्ष 62 अरब डॉलर की तुलना में लगभग आधी हो गई। कनेक्ट मनी और फाइनेंशियल कंटेंट की रिपोर्ट के अनुसार, पहली तिमाही 2026 में BDC की कुल बिक्री पिछले वर्ष की इसी अवधि की तुलना में लगभग 40% कम हो गई। उसी तिमाही में, जब निवेशकों ने रिडेम्पशन की मांग शुरू कर दी, तब नए फंड्स का प्रवाह स्पष्ट रूप से धीमा पड़ गया, जिससे रिडेम्पशन का दबाव बढ़ा और नए निवेश में कमी हुई—दोनों ही घटनाएँ एक साथ हुईं, और इसके परिणामस्वरूप गेट को किसी के भी कल्पना से अधिक मजबूती से दबा दिया गया।

यह एक नियमित सुधार नहीं है, बल्कि अर्ध-तरल स्थायी BDC को एक 'बचत उत्पाद' के रूप में छोटे निवेशकों को बेचने वाली कहानी है, जिसे पहली बार फंडिंग स्तर पर पुनर्मूल्यांकन किया जा रहा है।

चार वर्षों में BREIT से ब्लू ओवल तक कमजोरियाँ धीरे-धीरे स्पष्ट होती गईं

इस रिडीम्पशन वेव को एक लंबे समय के अक्ष पर रखकर देखें, तो आप पाएंगे कि यह अचानक नहीं उभरी।

"अर्ध-तरलता स्थायी" संरचना में दो प्रतिबद्धताएँ होती हैं। यह फंड को अपनी सूचीबद्धता और खुली मूल्यांकन की अनुमति देती है, और निवेशकों को प्रति तिमाही NAV के आधार पर कुछ हिस्सेदारी रिडीम करने का वादा करती है। मूलतः, यह अतरल संपत्तियों (निजी क्रेडिट, निजी भूमि) को एक ऐसे उत्पाद के रूप में पैक करती है जो "किसी भी समय निकाला जा सकता है" जैसा दिखता है। भागीदारी के दबाव से बचने के लिए, उद्योग ने सामान्य रूप से 5% की तिमाही रिडीम सीमा लागू की है; यदि किसी तिमाही में रिडीम के अनुरोध प्रचलित शेयर के 5% से अधिक हो जाते हैं, तो फंड अनुपातिक रूप से भुगतान करता है, और शेष अनुरोधों को अगली तिमाही में प्रतीक्षा के लिए कुंजीबद्ध कर दिया जाता है।

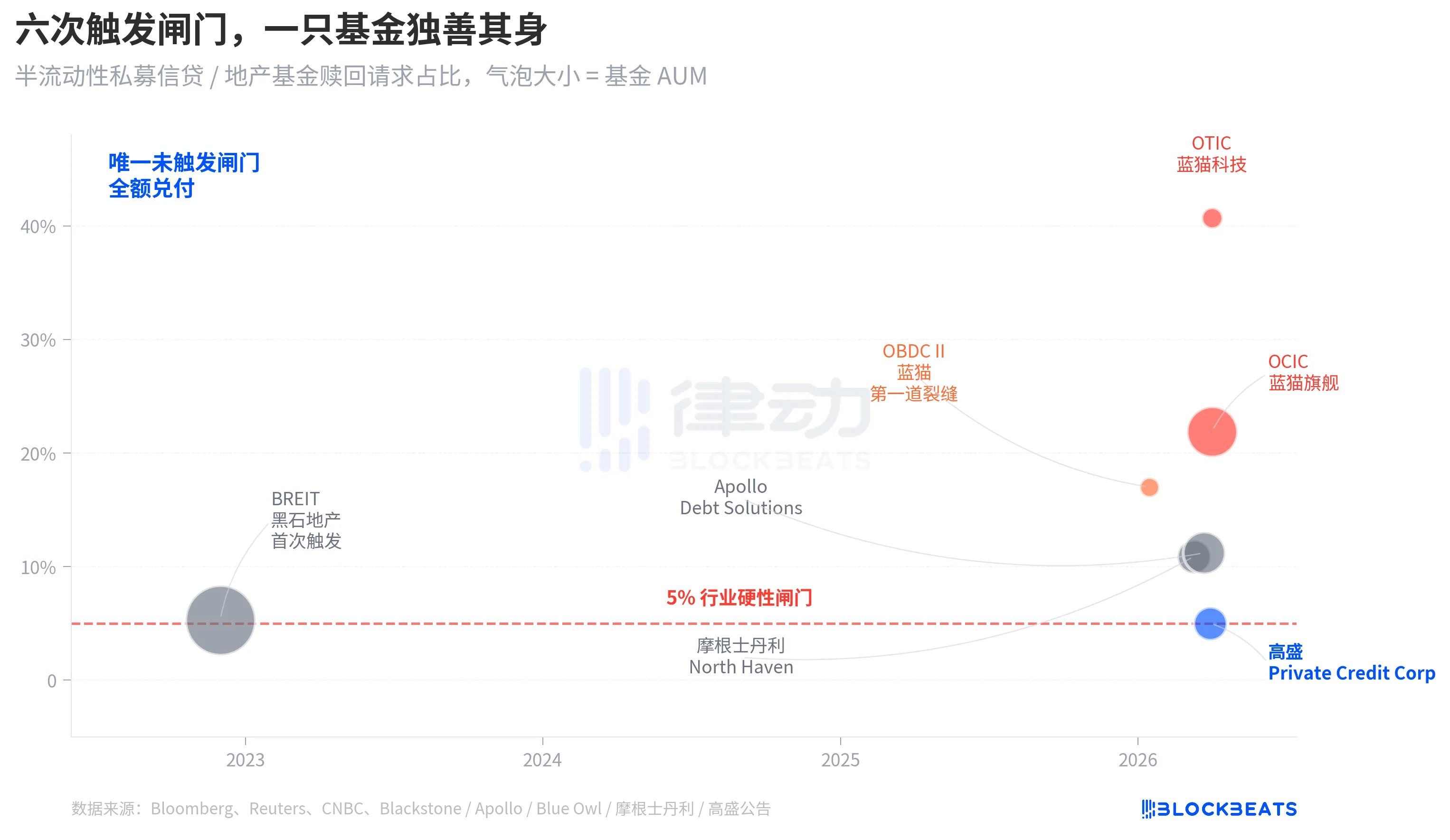

नवंबर 2022 में, ब्लैकस्टोन के अंतर्गत गैर-व्यापारिक संपत्ति विश्वास BREIT ने पहली बार इस दरवाजे को ट्रिगर किया, जिससे स्थायी अर्ध-तरल संरचना की पहली प्रणालीगत तरलता घटना बनी। कैप्रोएशिया के डेटा के अनुसार, जनवरी 2023 में, BREIT ने केवल 25% अनुरोधों को ही पूरा किया, और नवंबर 2023 तक, BREIT ने कुल 14.3 अरब डॉलर के रिडीमप्शन अनुरोधों का भुगतान किया। उस समय इसे संपत्ति संपत्ति श्रेणी की अलग घटना के रूप में माना गया, और प्राइवेट क्रेडिट बाजार प्रभावित नहीं हुआ।

चार साल बाद, वही दरार संपत्ति से क्रेडिट में फैल गई। जनवरी 2026 में, Blue Owl OBDC II ने 17% की रिडीम्पशन अनुरोधों का खुलासा किया, जो पहला संकेत बन गया। 11 मार्च को, मॉर्गन स्टेनले नॉर्थ हैवेन ने गेट ट्रिगर किया। 23 मार्च को, ऐपोलो डेब्ट सॉल्यूशंस ने गेट ट्रिगर किया। 2 अप्रैल को, Blue Owl OCIC और OTIC ने एक साथ गेट ट्रिगर किया। सात दिनों में, चार प्रमुख एसेट मैनेजमेंट कंपनियों के बड़े BDC लगातार एक ही सीमा के पार चले गए, जबकि गोल्डमैन सैक्स ने उसी तिमाहि में 4.999% के अंतर से गेट के बाहर रहा।

हाफ-लिक्विड स्ट्रक्चर्ड कंटिन्यूअस BDC की संरचनात्मक कमजोरी ब्लू ओवल के इस रिडीमप्शन वेव द्वारा ही उजागर नहीं हुई है, यह 2022 में BREIT के समय से ही मेज पर थी, लेकिन चार साल तक किसी ने इसे गंभीरता से नहीं लिया।

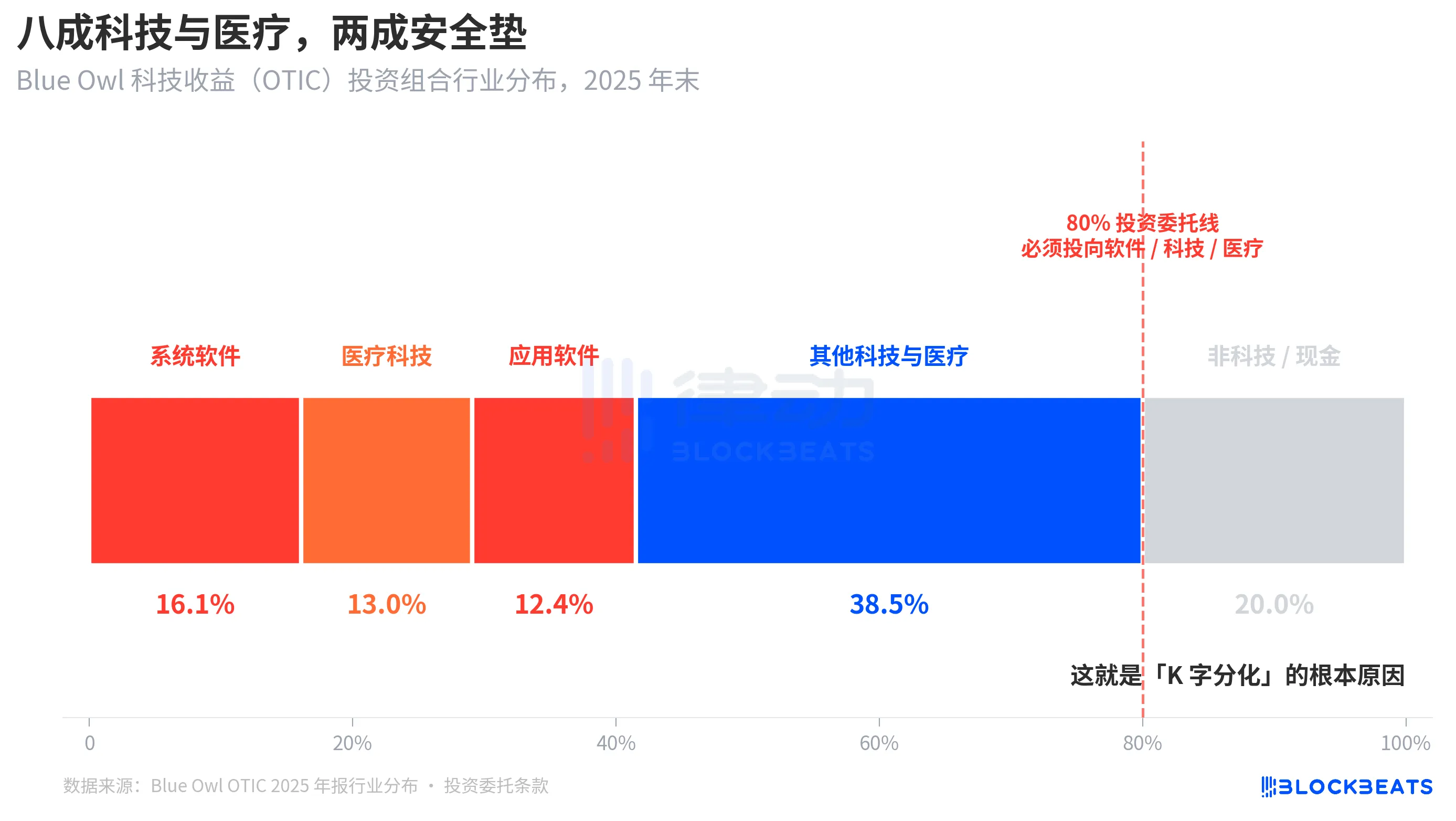

Root cause: OTIC is largely weighted towards technology and healthcare

अब उस महत्वपूर्ण प्रश्न पर वापस आते हैं, क्यों एक ही संरचना और एक ही सप्ताह के लिए, गोल्डमैन सैक्स और ब्लू ओवल के परिणाम 8 गुना अलग हैं। OTIC के पोर्टफोलियो को अलग-अलग करके देखें, तो उत्तर स्पष्ट हो जाता है।

KBRA रेटिंग रिपोर्ट और Blue Owl OTIC की 2024 की चौथी तिमाही की वार्षिक रिपोर्ट के अनुसार, 31 दिसंबर, 2025 तक, OTIC के निवेश पोर्टफोलियो का आकार 6.2 बिलियन डॉलर है, जिसमें 190 कंपनियाँ शामिल हैं और 39 अंतिम बाजारों को कवर किया गया है, जिनमें से 92% को प्राइवेट इक्विटी फंड्स द्वारा समर्थन प्राप्त है और 93% प्रथम प्रतिभूति उच्चतम सुरक्षित ऋण हैं। बुक मूल्य संरचना के आधार पर, यह एक अच्छी गुणवत्ता वाली फंड है, लेकिन इसकी उद्योग-केंद्रितता काफी असामान्य है। सिस्टम सॉफ्टवेयर 16.1%, मेडिकल टेक 13.0%, और एप्लीकेशन सॉफ्टवेयर 12.4% है, जो केवल इन तीन उप-क्षेत्रों से 41.5% का योगदान देते हैं।

मुख्य बात यह है कि यह प्रबंधक की अस्थायी उद्योग प्राथमिकता नहीं है, बल्कि OTIC निवेश चार्टर में लिखी गई कठोर नियम है, जिसके अनुसार कम से कम 80% कुल संपत्ति को 'सॉफ्टवेयर और प्रौद्योगिकी से संबंधित' कंपनियों में निवेश किया जाना चाहिए। Blue Owl ने अपने सार्वजनिक सामग्री में OTIC को 'बड़ी, बाजार में नेतृत्व करने वाली सॉफ्टवेयर कंपनियों पर केंद्रित' बताया है, जो महत्वपूर्ण कार्य, नियमित आय के समाधान प्रदान करती हैं। OTIC को इसके डिज़ाइन के समय ही SaaS टेक क्रेडिट फंड के रूप में डिज़ाइन किया गया था।

और पिछले छह महीनों के बाजार वार्तालाप में, SaaS उन संपत्ति श्रेणियों में से एक है जिसका AI द्वारा सबसे अधिक पुनर्मूल्यांकन किया गया है। जब निवेशकों ने "AI के सॉफ्टवेयर कंपनियों की लंबे समय तक की सदस्यता आय को बदलने" की चिंता शुरू की, तो 80% निवेश सॉफ्टवेयर और प्रौद्योगिकी पर केंद्रित एक प्राइवेट क्रेडिट फंड सबसे पहले प्रभावित हुआ। ब्लूमबर्ग और रॉयटर्स की रिपोर्ट के अनुसार, ब्लू ओवल के प्रबंधन ने निवेशकों के साथ संचार में स्वीकार किया है कि पहले तिमाही में रिडीमप्शन का दबाव आंशिक रूप से "सॉफ्टवेयर कंपनियों पर AI के विनाशकारी प्रभाव की चिंता" से आया है।

इसके विपरीत, गोल्डमैन सैक्स प्राइवेट क्रेडिट कॉर्प का निवेश पोर्टफोलियो (157 बिलियन डॉलर AUM) को ब्लूमबर्ग द्वारा "समकक्षों की तुलना में उल्लेखनीय रूप से अधिक विविधीकृत" के रूप में वर्णित किया गया है, जिसमें कोई भी एकल उद्योग OTIC के टेक एक्सपोज़र के स्तर तक नहीं पहुँचता। एक ही प्राइवेट क्रेडिट, एक ही अर्ध-तरल संरचना, एक ही 5% गेट, लेकिन निहित संपत्ति का वर्तमान बाजार थीम के प्रति एक्सपोज़र 80% है और दूसरा 15% से कम है, परिणामस्वरूप एक की रिडीमप्शन दर 40.7% है और दूसरी 4.999% है।

यही “K-कोटिशन” का मूल कारण है। यह नहीं है कि प्राइवेट क्रेडिट एक संपत्ति वर्ग के रूप में ढह गया, बल्कि एक ही बाजार विषय पर निवेश किए गए फंड्स में समस्याएँ उत्पन्न हुईं, जबकि विविधीकृत फंड्स में लगभग कोई प्रभाव नहीं पड़ा। विभाजन जोखिम प्रदर्शन स्तर पर हुआ, संरचनात्मक स्तर पर नहीं।

अंत

जेपी मॉर्गन के सीईओ डेमन ने 6 अप्रैल, 2026 को शेयरधारकों को संबोधित पत्र में, ब्लू ओवल के निचले स्तर पर पहुंचने के दिन लिखा कि प्राइवेट क्रेडिट के समग्र रूप में पारदर्शिता और कठोर ऋण मूल्यांकन लागू नहीं है, जिससे लोगों को ऐसा लगता है कि परिस्थितियां खराब हो रही हैं, और वे बेचने का फैसला करते हैं, भले ही वास्तविक हानि में लगभग कोई बदलाव न हो।

डेमन का यह कथन संरचनात्मक समस्याओं की ओर इशारा करता है। निजी क्रेडिट को मार्केट-टू-मार्केट करना कठिन है, और धारक वास्तविक हानि की तुलना में जोखिम को अधिक संवेदनशीलता से महसूस करते हैं। 7 अप्रैल, 2026 को पढ़ने पर इसके दो अर्थ हैं। पहला, गोल्डमैन सैक्स की 0.001 की अंतराल, अधिकतर विविधीकरण संरचना का परिणाम है, न कि भाग्य। दूसरा, 1.8 ट्रिलियन डॉलर के आकार के निजी क्रेडिट बाजार में अभी तक 'तरलता और अपारदर्शी पोर्टफोलियो' के मूलभूत संघर्ष को हल नहीं किया गया है।

5% की बाधा ने ब्लू ओवल और गोल्डमैन सैक्स को "अच्छे फंड" और "बुरे फंड" में विभाजित नहीं किया, बल्कि इसने "वर्तमान विषय पर केंद्रित निवेश" और "विविधीकरण" जैसे दो अलग-अलग निवेश निर्णयों को एक ही कैंडलस्टिक चार्ट पर एक साथ सेटल कर दिया।