लेखक: Sebastien Davies

लेख अनुवाद:Block unicorn

प्रस्तावना

वित्तीय क्षेत्र में चरमपंथीवाद की समस्या है। मैंने कुछ चरमपंथियों को देखा है, जो यह मानते हैं कि ब्लॉकचेन सभी मौजूदा वित्तीय संस्थानों को नष्ट कर देगा। जबकि पारंपरिक वित्त के वर्ग को लगता है कि बिटकॉइन और क्रिप्टोकरेंसी एक ही बात हैं, और इसके विपरीत। दुर्भाग्यवश, इन दोनों वर्गों में सूक्ष्मताओं को समझने के लिए सहनशीलता की कमी है।

मैं इस द्वैतवादी दृष्टिकोण से सहमत नहीं हूँ। जैसा कि हमने देखा है, दोनों संभवतः टकराने के बजाय एक साथ विलीन हो जाएँगे। विसा और मास्टरकार्ड ब्लॉकचेन भुगतान क्षेत्र में सहयोग का विस्तार कर रहे हैं। पारंपरिक वित्तीय सेवा विशालकाय Stripe ने भुगतान प्रबंधित करने के लिए एक ब्लॉकचेन प्लेटफॉर्म भी लॉन्च किया है। हमारी टीम लगभग हर सप्ताह इन दोनों वित्तीय क्षेत्रों के समेकन की प्रवृत्ति पर लेख लिखती है।

क्रिप्टोकरेंसी समीक्षाओं में, मैं अक्सर लोगों को ब्लॉकचेन को एक अद्वितीय बिक्री बिंदु (USP) के रूप में देखते हैं, क्योंकि यह तेज़ और कम लागत वाले लेन-देन की अनुमति देता है। हां, ब्लॉकचेन के माध्यम से धन का स्थानांतरण वास्तव में सस्ता है। लेकिन यह स्वयं ब्लॉकचेन के प्रसार का मुख्य कारण नहीं है, क्योंकि पारंपरिक धन स्थानांतरण बुनियादी ढांचे की लागत अपेक्षाकृत अधिक होती है, लेकिन इसने कई दशकों तक सफलतापूर्वक स्थिरता बनाए रखी है।

कोई भी कंपनी बस इसलिए अपना बैंक साझेदार बदलने के लिए तैयार नहीं होगी क्योंकि कोई और बैंक लेनदेन प्रसंस्करण में कुछ बेसिस पॉइंट्स की छूट प्रदान करता है। वित्तीय आदतें गहराई से जड़ें जमाए हुए हैं, और कंपनियों को अपने फंड ट्रांसफर, होल्डिंग और निवेश के तरीके बदलने के लिए केवल लागत बचत से अधिक, अधिक आत्मविश्वास का कारण चाहिए।

यहाँ काम कर रहा है एक मापने योग्य परिणाम। जनता को अपनी धन प्रवाह प्रणाली बदलने के लिए, उन्हें पूरे धन प्रवाह को कैसे अनुकूलित करें, यह समझना होगा। इसलिए, ध्यान इस बात पर केंद्रित होना चाहिए कि ब्लॉकचेन कैसे प्लेटफॉर्म के साथ बिना किसी बाधा के एकीकृत होता है, ताकि उपयोगकर्ता आसानी से धन को रख सकें, निवेश कर सकें और उधार ले सकें।

आज के विशेष कॉलम लेख में, प्राइमल कैपिटल के साझेदार सेबास्टियन डेविस ने चर्चा की है कि क्रिप्टोकरेंसी का बुनियादी ढांचा बड़े पैमाने पर अपनाया क्यों नहीं जा सका है और इसे कैसे संभव बनाया जा सकता है।

इंफ्रास्ट्रक्चर इल्यूजन

पिछले लगभग दशक के अधिकांश समय तक, वैश्विक वित्तीय समुदाय ने “ऑर्बिट” पर अत्यधिक ध्यान केंद्रित किया है। डिजिटल संपत्ति के चारों ओर की चर्चा लगभग पूरी तरह से ब्लॉकचेन की मैकेनिकल थ्रूपुट, डिसेंट्रलाइज्ड एप्लिकेशन की क्रिप्टोग्राफिक सुरक्षा और स्मार्ट कॉन्ट्रैक्ट लॉजिक की सैद्धांतिक सूक्ष्मता पर केंद्रित रही है। यह बुनियादी ढांचे का चरण था, एक ऐसा युग जिसमें “कंटेनर” बनाना मुख्य लक्ष्य था। 2020 से 2024 तक, पूरा उद्योग पाइपलाइन, सुरक्षित भंडार और गेटवे बनाने में समय की प्रतियोगिता में था, जिसका उद्देश्य मूल्य प्रवाह को आधुनिक बनाना था।

इस दौरान, क्रिप्टोकरेंसी बाजार का विकास मुख्य रूप से बुनियादी ढांचे के निर्माण पर केंद्रित रहा, क्योंकि बुनियादी ढांचे के बिना, भागीदारी संभव ही नहीं है। हमने पांच महत्वपूर्ण अंतरालों—होल्डिंग, ट्रेडिंग, निष्पादन, स्थिर मुद्रा की उपयोगिता और नियामक रिपोर्टिंग—को सुलझाने के लिए एंटरप्राइज-लेवल कॉम्प्लायंस प्लेटफॉर्म, मानकीकृत एक्सचेंज API और ऑन-चेन कॉम्प्लायंस सेवाएं विकसित कीं।

हालाँकि, आज वित्तीय क्षेत्र एक वित्तीय इतिहास के मूल सत्य का सामना कर रहा है। बुनियादी ढांचा गतिविधियों को शुरू करने की आवश्यकता है, लेकिन बैलेंस शीट यह तय करती है कि कौन आर्थिक लाभ प्राप्त करेगा। केवल एक तेज़ या अधिक पारदर्शी पथ होना स्वयं बाजार के केंद्र को बदल नहीं सकता। बुनियादी ढांचा संस्थाओं के सम्मिलित होने की यांत्रिक समस्याओं को हल करता है, लेकिन मूल्य किसके पास जाएगा, इस अधिक महत्वपूर्ण प्रश्न के लिए यह कुछ नहीं करता। बुनियादी ढांचे के विकास के युग में, इसके उत्तर को अभी भी पारंपरिक रूप से संजोया गया है।

केंद्रीकृत बाजार निर्माता अंतर को अपने पास ले लेते हैं, प्रारंभिक धारक अतिरिक्त मूल्य प्राप्त करते हैं, और प्रमाणीकर्ता लेनदेन शुल्क कमाते हैं। इस चरण में नए बैलेंस शीट संरचना का निर्माण नहीं हुआ, जिससे जमा की स्थिति बदल सके या क्रेडिट सृजन की संरचना में मौलिक परिवर्तन हो सके।

इस तर्क के खिलाफ एक सामान्य प्रतिवाद यह है कि “बुनियादी ढांचा” ही मूल्य का मुख्य चलक है, क्योंकि यह पहुंच की बाधाओं को कम करता है, जिससे वित्तीय लोकतंत्रीकरण होता है और आर्थिक शक्ति स्वाभाविक रूप से किनारे के समूहों के पास स्थानांतरित हो जाती है। इस दृष्टिकोण के समर्थक मानते हैं कि तकनीक स्वयं, अपने ओपन-सोर्स और अनुमति-रहित स्वभाव के कारण, परिवर्तन की शक्ति है। हालांकि, यह कथन खुद को खुदरा-आधारित “क्रिप्टो-नेटिव” दुनिया के लिए आकर्षक लगता है, लेकिन यह संस्थागत वास्तविकता का परीक्षण नहीं लगा पाता।

जटिल वित्तीय बाजारों में, लागत की दक्षता, पूंजी की दक्षता और जोखिम-समायोजित रिटर्न की तुलना में कम महत्वपूर्ण है। एक संस्थान दस अरब डॉलर इसलिए स्थानांतरित करता है क्योंकि लेन-देन की शुल्क कम है, बल्कि इस राशि को समर्थित करने वाला बैलेंस शीट अधिक उच्च रिटर्न या अधिक कुशल प्रतिभूति उपयोग प्रदान कर सकता है। बुनियादी ढांचा एक प्रवेश बाधा है; और बैलेंस शीट ही ब्याज दर के अंतर के विजेता को निर्धारित करने वाला सामरिक संपत्ति है।

बाजार शक्तियों का निर्धारण करने वाला मुख्य कारक बुनियादी ढांचा नहीं, बल्कि बैलेंस शीट है, यह वित्तीय इतिहास बार-बार साबित होता है। 1960 के दशक में यूरोडॉलर बाजार का उदय के लिए नए भुगतान चैनल या वित्तीय प्रौद्योगिकियों की आवश्यकता नहीं थी, इसके लिए केवल अमेरिकी बैंकिंग प्रणाली से डॉलर जमा का स्थानांतरण करना पर्याप्त था। जैसे ही ये बैलेंस शीट स्थानांतरित हुईं, एक समानांतर डॉलर प्रणाली का उदय हुआ, जो विशालकाय थी और घरेलू नियमन से मूलतः मुक्त थी।

हम अब एक नए चरण की ओर बढ़ रहे हैं, जिसमें संस्थागत बैलेंस शीट पुनर्गठन हो रहा है, जो 2025 में शुरू होगा, जब "क्षेत्र" प्रोटोकॉल स्तर से तरलता विन्यास स्तर पर स्थानांतरित हो जाएगा। पहला चरण मंच बनाने पर केंद्रित था; अगला चरण प्रतिभागियों की गतिविधियों और उनकी पूंजी प्रवाह पर ध्यान केंद्रित करेगा।

2024 में, एक वित्तीय प्रबंधक ने नकदी रखने के स्थान का आकलन करते समय, सैद्धांतिक रूप से USDC रखने के लिए परिपक्व हस्तांतरण बुनियादी ढांचे का उपयोग कर सकते थे, लेकिन आर्थिक दृष्टि से, पारंपरिक बैंक जमा अधिक लाभदायक हैं क्योंकि वे संघीय जमा बीमा कोर्पोरेशन (FDIC) की बीमा और प्रतिस्पर्धी ब्याज दरें प्रदान करते हैं। बुनियादी ढांचा तैयार है, लेकिन संतुलन पत्र अभी तक परिवर्तित नहीं हुआ है। नियामक परिदृश्य के अमूर्त नीति डिज़ाइन से विशिष्ट कार्यान्वयन की ओर बढ़ने के साथ ही यह पुनः स्थानांतरण संभव हुआ।

अगला चरण जहाँ क्रिप्टोकरेंसी का विस्तार होगा, वह बुनियादी ढांचे से नहीं, बल्कि बैलेंस शीट की दिशा से निर्धारित होगा।

The Gate of Implementation

पिछले दशक के अधिकांश समय में, संस्थागत भागीदारी डिजिटल संपत्ति में अकेले कल्पना या तकनीक की कमी से नहीं, बल्कि डिजिटल संपत्ति को नियमित बैलेंस शीट में एकीकृत करने की संरचनात्मक बाधाओं से सीमित थी। संस्थाओं को एक कार्यात्मक वॉलेट से अधिक की आवश्यकता है। कानूनी स्पष्टता, विशिष्ट लेखा प्रक्रियाएँ और कठोर शासन संरचना मूलभूत आवश्यकताएँ हैं।

चूंकि “कॉन्ट्रोल्ड” की कोई मान्यता प्राप्त परिभाषा या स्पष्ट अनुपालन रास्ता नहीं है, इसलिए किसी भी नियमित संस्था के लिए “बैलेंस शीट कंटामिनेशन” का जोखिम बहुत अधिक है और इसे नजरअंदाज नहीं किया जा सकता। बैंक और एसेट मैनेजमेंट कंपनियाँ एक स्पष्ट संकेत का इंतजार कर रही हैं कि वे अपनी पूंजी को बिना अस्तित्व के कानूनी जोखिम के स्थापित कर सकती हैं, इसलिए डिजिटल संपत्तियों के व्यापक अपनाये जाने की प्रक्रिया “प्रतीक्षा” में फँस गई है।

नीति बहस का युग अंततः समाप्त हो रहा है, और इसकी जगह वास्तविक कार्यान्वयन ले रहा है। मई 2025 में पारित GENIUS अधिनियम ने निर्णायक भूमिका निभाई, जिसने स्थिर मुद्रा भुगतान के लिए राष्ट्रीय नियामक ढांचा स्थापित किया और अंततः बैलेंस शीट के आवंटन के लिए कानूनी आधार प्रदान किया।

यह विधेयक डिजिटल संपत्ति को विनिमय उत्पादों से स्वीकृत वित्तीय उपकरणों में बदल देता है, जिसमें संघीय लाइसेंसिंग प्रक्रिया प्रदान की जाती है और 100% रिजर्व को सरकारी मान्यता प्राप्त उपकरणों द्वारा समर्थित होने की आवश्यकता होती है। अगस्त 2025 में, अमेरिकी सेक्युरिटीज एंड एक्सचेंज कमीशन (SEC) ने Aave प्रोटोकॉल की लंबी जांच समाप्त कर दी और कोई कार्रवाई नहीं की, जिससे इस परिवर्तन को मजबूत किया गया और पहले से असंगठित वित्त (DeFi) में संस्थागत हिस्सेदारी को रोकने वाले नियामक "बाधाओं" को प्रभावी ढंग से हटा दिया गया।

अब, ध्यान नियामकों के नियम पुस्तिका पर स्थानांतरित हो गया है। फरवरी 2026 में, संयुक्त राज्य अमेरिका के नकदी नियामक कार्यालय (OCC) ने “अनुमोदित भुगतान स्थिर मुद्रा जारीकर्ता” (PPSI) के लिए एक संरचित ढांचा स्थापित करने के उद्देश्य से GENIUS अधिनियम को लागू करने के लिए एक व्यापक प्रस्तावित नियम जारी किया। इसका महत्व इस बात में है कि यह संरक्षण मानकों (भंडार संरचना, पूंजी पर्याप्तता और संचालन स्थिरता को शामिल करता है) प्रदान करता है, जिससे मुख्य जोखिम अधिकारी या संपत्ति-दायित्व प्रबंधन समिति (ALCO) डिजिटल संपत्ति रणनीति को मंजूरी दे सकते हैं। GENIUS अधिनियम के पारित होने से ब्लॉकचेन नियामन को विश्व के सबसे बड़े वित्तीय संस्थानों की शासन संरचना में शामिल किया गया है।

हालाँकि, इस बदलाव को इस समय होने के कारणों को समझने के लिए, संस्थागत व्यवहार को नियंत्रित करने वाली "बैलेंस शीट इनर्शिया" को समझना आवश्यक है। बैंकों का संचालन कठोर नियमित पूंजी पर्याप्तता सीमाओं द्वारा नियंत्रित होता है, जिसमें प्रत्येक डॉलर के जोखिम-भारित संपत्ति का समर्थन पूंजी द्वारा किया जाना आवश्यक है। यदि बैंक की जमा राशि स्थिरांक में स्थानांतरित हो जाती है, तो उसे इन पूंजी पर्याप्तता को बनाए रखने के लिए अपने ऋण को अनुपातिक रूप से कम करना होगा। यह एक कठिन और महंगी संकुचन है, जो पूर्ण अर्थव्यवस्था पर श्रृंखलाबद्ध प्रभाव डालती है। इसलिए स्थिरांक के प्रसार का गति इतना धीमा है। पूर्ण तकनीकी एकीकरण में छह से अठारह महीने लगते हैं, और ऑडिट और बोर्ड समीक्षा जैसे शासन चक्रों को पूरा करने में और अधिक समय लगता है।

वर्तमान परिदृश्य “संयुक्त त्वरण” की दिशा में आगे बढ़ रहा है। जेपी मॉर्गन, सिटीबैंक और यूनाइटेड स्टेट्स बैंक जैसे पहले उदाहरणों द्वारा स्थिर मुद्रा निपटान योजनाओं की शुरुआत के साथ, उन्होंने बाजार को एक स्पष्ट संकेत दिया है: पहले होने का जोखिम, पीछे रह जाने के जोखिम द्वारा प्रतिस्थापित हो गया है। हम प्रतिस्पर्धी दबाव के चरण में हैं, और समान बैंकों की भागीदारी पूरे उद्योग के अपनाए जाने के जोखिम को कम कर रही है। इन संस्थागत सीमाओं के ढीले पड़ने के साथ, तरलता पारंपरिक प्रणालियों से डिजिटल युग के नए प्रोग्रामेबल कंटेनर्स में स्थानांतरित होने का मार्ग सुगम हो गया है। यह परिवर्तन हमें पूंजी की प्रकृति के बारे में पुनः सोचने के लिए मजबूर करता है और अगली पीढ़ी की वैश्विक तरलता को वहन करने वाले “कंटेनर” पर ध्यान केंद्रित करता है।

जहाँ तरलता है

वर्तमान परिवर्तन के पैमाने को समझने के लिए, सबसे पहले वित्तीय "कंटेनर" की ऐतिहासिक स्थिरता को समझना आवश्यक है। प्रत्येक मुद्रा युग में, तरलता अंततः अपना आश्रय ढूंढती है। यह केवल तकनीकी संग्रहण विधि का कार्य है, लेकिन यह वैश्विक सुरक्षित अल्पकालिक संपत्ति की लंबे समय तक की मांग को पूरा करता है। कई शताब्दियों से, यह आश्रय स्पष्ट रूप से कुछ निश्चित संरचनाओं पर केंद्रित रहा है: वाणिज्यिक बैंकों की बैलेंस शीट, केंद्रीय बैंकों के भंडार और मुद्रा बाजार फंड। ये पारंपरिक "कंटेनर" सभी मध्यस्थ के रूप में कार्य करते हैं, और उनके द्वारा वहन किए जाने वाले पूंजी से उत्पन्न आर्थिक मूल्य को प्राप्त करते हैं।

The mathematical principle of "reaping what you sow" shows that the existence of financial intermediaries is to address mismatches in capital allocation. Specifically, the cash flows generated by the operation of the world exceed what is needed for its short-term production purposes, resulting in a long-term surplus of liquidity, which seeks safe havens. Traditionally, commercial banks convert these excess funds into deposits and invest them in long-term assets such as mortgage loans or corporate loans, earning a substantial spread in the process. Net Interest Margin (NIM) is the guiding light for commercial and retail bankers. Bank shareholders are the primary beneficiaries of the "spread," while depositors receive a portion of the returns in exchange for liquidity and government guarantees.

डिजिटल संपत्ति बुनियादी ढांचे ने एक नए प्रकार के "कंटेनर" को पेश किया है, जो सीधे निवेश के लिए प्रतिस्पर्धा करते हैं। ये आर्थिक पुनर्गठन केवल तकनीकी अपग्रेड से कहीं अधिक हैं। जब तरलता बैंकों से स्थिर मुद्रा रिजर्व पूल या टोकनाइज़्ड ट्रेजरी बॉन्ड फंड में स्थानांतरित होती है, तो आय प्राप्त करने वाले पक्ष में मौलिक परिवर्तन होता है। उदाहरण के लिए, स्थिर मुद्रा रिजर्व पूल में, प्रकाशक (जैसे Circle या Tether) नीचे के ट्रेजरी बॉन्ड के ब्याज दर और टोकन होल्डर्स को दिए जाने वाले ब्याज के बीच के अंतर कमाते हैं, जो अक्सर शून्य होता है। इससे वास्तव में "धारण लागत" का आर्थिक लाभ कमर्शियल बैंकों से डिजिटल संपत्ति प्रकाशकों पर स्थानांतरित हो जाता है।

इसके अलावा, इन नवीन कंटेनर्स ने पारंपरिक संरचनाओं की तुलना में अतुलनीय पारदर्शिता और प्रोग्रामेबिलिटी प्रदान की है। 2026 मार्च तक टोकनाइज्ड ट्रेजरी फंड का बाजार मूल्य 11.5 बिलियन डॉलर से अधिक हो गया, जो एक संरचनात्मक विकास को दर्शाता है, जिसमें आधारभूत संपत्ति के आय का सीधे धारकों को लाभ होता है। इससे शक्तिशाली आर्थिक प्रोत्साहन पैदा होता है।

समझदार वित्तीय प्रबंधकों को अब बैंक की सुरक्षा और निधि के आय के बीच चुनाव नहीं करना पड़ता; वे टोकनाइज़्ड निधि रख सकते हैं, जो आय संपत्ति के रूप में और उच्च गति निपटान माध्यम के रूप में दोनों कार्य करती है। लिक्विडिटी के स्वामित्व को पुनः परिभाषित करके, डिजिटल बुनियादी ढांचा केवल नए मार्ग बना रहा है; यह वैश्विक अर्थव्यवस्था को समर्थित करने वाले बैलेंस शीट के लिए एक प्रतिस्पर्धी बाजार बना रहा है।

Stablecoins drive migration

ब्लॉकचेन डॉलर ने तरलता का पहला बड़ा प्रवाह इन नवीन वित्तीय बैलेंस शीट पर किया है, जिससे डिजिटल करेंसी एक नवीनता से वित्तीय प्रणाली का केंद्रीय घटक बन गई है। स्थिर मुद्रा का बाजार आकार 3110 अरब डॉलर तक पहुंच गया है, जो 50% से 70% तक की वार्षिक वृद्धि दर के साथ है। यह वृद्धि स्थिर मुद्रा को एक प्रतिबिंबित घटना मानने के दावे को पूरी तरह से खारिज करती है। हम डॉलर के पारंपरिक बैंकिंग अवसंरचना से प्रोग्रामेबल सेटलमेंट सिस्टम पर वास्तविक “स्थानांतरण” को देख रहे हैं।

इस स्थानांतरण का आर्थिक प्रभाव सबसे स्पष्ट रूप से जमा के स्थानापन्न में दिखाई देता है। जब कोई कंपनी या संस्थागत निवेशक 1000 अरब डॉलर को पारंपरिक बैंक जमा से USDC जैसे स्थिर मुद्रा कॉन्टेनर में स्थानांतरित करता है, तो बैंकिंग प्रणाली की लाभप्रदता को भारी नुकसान होता है। पारंपरिक मॉडल में, ये 1000 अरब डॉलर बैंक को ऋण जारी करने में सक्षम बनाते हैं, जिससे प्रति वर्ष लगभग 30 अरब डॉलर का नेट ब्याज मार्जिन उत्पन्न होता है। जब यह राशि स्थिर मुद्रा प्रकाशक के रिजर्व में स्थानांतरित होती है, तो ये लाभ हटा दिए जाते हैं। बैंकों को जमा का नुकसान होता है, ऋण जारी करने की क्षमता का नुकसान होता है, और मार्जिन स्थिर मुद्रा प्रकाशकों के हाथों में चला जाता है।

This shift has profound implications for credit creation and financial stability.

2025 के अंत में जारी एक अध्ययन में, फेडरल रिजर्व के अर्थशास्त्रीयों ने जोर देकर कहा कि स्थिर मुद्राओं की उच्च ग्रहण क्षमता बैंक जमा को 650 अरब से 1.26 ट्रिलियन डॉलर तक कम कर सकती है। इस कमी से आर्थिक ऋण आपूर्ति के तरीके को पुनर्गठित किया जा सकता है। स्थानीय ऋण देने के लिए स्थिर जमा आधार पर अत्यधिक निर्भर स्थानीय बैंक इस परिवर्तन के प्रभाव से सबसे अधिक प्रभावित होंगे। जबकि खुदरा और व्यावसायिक जमाकर्ता स्थिर मुद्राओं के 24/7 सेटलमेंट के लाभ की ओर आकर्षित हो रहे हैं, बैंकों के पारंपरिक “फ्लोट” (जिसमें लेनदेन में अंतर से ब्याज कमाया जाता है) की आकर्षकता तेजी से कम हो रही है।

प्रतिक्रिया के रूप में, बैंकिंग क्षेत्र ने संदेह के दृष्टिकोण से भागीदारी के दृष्टिकोण की ओर रुख किया है।

जीपी मॉर्गन, सिटीबैंक और यूनाइटेड बैंक ऑफ अमेरिका ने 2025 के अंत और 2026 की शुरुआत में अपनी स्थिर मुद्रा सेटलमेंट बुनियादी ढांचे को लॉन्च करने की घोषणा की है, जिसका उद्देश्य अपने व्यवसाय को “विप्लव” नहीं बल्कि तरलता के कंटेनर के रूप में अपनी महत्वपूर्ण स्थिति को बनाए रखना है। ये संस्थाएं समझती हैं कि भविष्य की आर्थिक परिस्थितियाँ डिजिटल कंटेनर जारीकर्ताओं के पक्ष में हैं। जारीकर्ता बनकर, बैंक अपने आरक्षित लाभ को प्राप्त करना चाहते हैं, जो अन्यथा नए प्रवेशकर्ताओं की ओर जाता। निश्चित रूप से, यह पहला बड़ा पूंजी स्थानांतरण केवल प्रारंभ है। जैसे-जैसे ये नए तरलता कंटेनर स्थिर होते हैं, प्रतिस्पर्धा का केंद्र अधिक जटिल प्रतिभूति और लीवरेज के क्षेत्रों की ओर बढ़ रहा है, जो वैश्विक वित्त की नींव हैं।

Programmable Collateral

यदि स्थिर मुद्रा के माध्यम से नकदी स्थानांतरण इस परिवर्तन की पहली लहर को दर्शाता है, तो अधिग्रहण का स्थानांतरण वित्तीय प्रणाली के केंद्रीय लीवरेज तंत्र के अधिक मौलिक पुनर्गठन को दर्शाता है। आधुनिक वित्तीय बाजार मूलतः एक विशाल अधिग्रहण नेटवर्क है। केवल संयुक्त राज्य अमेरिका का रिपो बाजार (जो प्रतिभूतियों के उधार देने के लिए जिम्मेदार है) प्रतिदिन 2 ट्रिलियन से 4 ट्रिलियन डॉलर का व्यापार करता है। हालाँकि, यह महत्वपूर्ण अवसंरचना अभी भी पारंपरिक बैंकों के "अलग सेटलमेंट विंडो" से प्रभावित है।

वर्तमान परिस्थिति में, जमानत केवल बैंक के कार्यकाल के दौरान ही स्थानांतरित की जा सकती है, और नियंत्रित विकेंद्रीकरण का अर्थ है कि एक बैंक द्वारा रखे गए प्रतिभूतियों का उपयोग दूसरे बैंक की मार्जिन आवश्यकताओं को पूरा करने के लिए तुरंत नहीं किया जा सकता। यह घर्षण पूंजी को बंद कर देता है, जिससे उसका प्रभावी उपयोग नहीं हो पाता और वास्तविक समय के बाजार के उतार-चढ़ाव का प्रतिक्रिया नहीं दे पाता।

Tokenization transforms collateral from static, geographically restricted assets into programmable, highly liquid instruments.

संस्थागत निवेशक अमेरिकी सरकारी प्रतिभूतियों और अन्य वास्तविक दुनिया के संपत्तियों (RWA) को ऑन-चेन टोकन में बदलकर इन संपत्तियों को 24/7 स्थानांतरित कर सकते हैं और परमाणु सेटलमेंट कर सकते हैं। यह बाजार तेजी से बढ़ रहा है; 1 अप्रैल, 2026 तक, टोकनाइज़्ड RWA बाजार का आकार लगभग 280 अरब डॉलर हो चुका है, जिसमें टोकनाइज़्ड सरकारी प्रतिभूतियाँ लगभग आधी हैं। यह वृद्धि मुख्य रूप से बेल्लेरिड के BUIDL और फ्रैंकलिन डेंपटन के BENJI जैसे संस्थागत स्तर के उत्पादों के कारण हुई है, जो धारकों को मूल सरकारी बॉन्ड से 5% की आय प्राप्त करने की अनुमति देते हैं, जबकि टोकन स्वयं तरलता और उपयोगयोग्यता को बनाए रखते हैं।

True innovation lies in "collateral efficiency."

पारंपरिक रिपो लेनदेन में, निवेशकों को भारी अवमूल्यन स्वीकार करना पड़ सकता है, या सुरक्षित प्रतिभूतियों को अनब्लॉक करने और कॉस्टडी संस्थानों के बीच स्थानांतरित करने के लिए कई दिनों की देरी का सामना करना पड़ सकता है। इसके विपरीत, टोकनाइज़्ड कॉलैटरल "संयोज्यता" प्रदान करता है। संस्थागत निवेशक 100 मिलियन डॉलर के BUIDL टोकन रख सकते हैं, इन्हें Aave जैसे प्रोटोकॉल में 95% लोन-टू-वैल्यू रेशियो (LTV) पर जमा कर सकते हैं, और निवेश अवसरों का लाभ उठाने के लिए तुरंत स्थिरांक जमा कर सकते हैं। कॉलैटरल हमेशा डिजिटल परिवेश में मौजूद रहता है। इसके विपरीत, यह स्वचालित कीमत सूचना के माध्यम से निरंतर पुनर्मूल्यांकन किया जाता है, और कोई भी मार्जिन कॉल की मांग को तुरंत स्वचालित क्लीयरेंस के माध्यम से संभाला जाता है।

यह परिवर्तन “व्यापारी की अर्थव्यवस्था” को “प्रोटोकॉल की अर्थव्यवस्था” की ओर ले जाएगा।

पारंपरिक रिपो बाजार में, बड़े ट्रेडिंग बैंक एक ब्याज दर पर उधार लेकर दूसरी ब्याज दर पर उधार देकर लगभग 50 बेसिस पॉइंट का स्प्रेड कमाते हैं। जबकि टोकनाइज़्ड पारिस्थितिकी तंत्र में, प्रतिभूति धारक DeFi उधार बाजार में स्वयं को मैच कर सकते हैं, जहां सॉफ्टवेयर मध्यस्थ के रूप में कार्य करता है, जिससे वे पूरा स्प्रेड प्राप्त करते हैं। हालांकि इस परिवर्तन को व्यापक रूप से अपनाने में कई वर्ष लग सकते हैं, लेकिन यह परिवर्तन वर्षानुसार अरबों डॉलर की आय को पारंपरिक ट्रेडर्स से प्रोटोकॉल गवर्नेंस और संपत्ति धारकों की ओर स्थानांतरित कर सकता है।

अधिक गहराई से नकदी से जमानत में परिवर्तन के पैमाने को समझने के लिए, हमें इन परिवर्तनों को नियंत्रित करने वाले संस्थागत तंत्रों की जांच करनी होगी। कई दशकों से, वैश्विक वित्तीय प्रणाली ने "T+X" सेटलमेंट तर्क का उपयोग किया है, जहां "T" लेनदेन को दर्शाता है और "X" कार्यालयीय समन्वय और बैंकों के बीच की निपटान चक्र के कारण होने वाले कई दिनों की देरी को दर्शाता है। पारंपरिक रिपो बाजार में, यह देरी पूंजी पर अदृश्य कर के समान है।

जब व्यापारी बैंक पुनर्खरीद लेनदेन को सुविधाजनक बनाते हैं, तो प्रतिभूति को नियामक संस्थानों के बीच भौतिक रूप से स्थानांतरित किया जाना चाहिए, जिसमें आमतौर पर प्रतिभूति के छूट और स्वामित्व की पुष्टि के लिए मानव हस्तक्षेप की आवश्यकता होती है। यह सबसे बड़े व्यापारी बैंकों के चारों ओर एक “तरलता की खाई” बनाता है, जिनकी शक्ति न केवल उनके मजबूत बैलेंस शीट से आती है, बल्कि उनके निजी सुलझाने के प्रणालियों पर नियंत्रण से भी आती है।

टोकनाइज़्ड कॉलैटरल के मैकेनिज़्म ने इस गढ़ को परमाणु सेटलमेंट के माध्यम से हटा दिया है। संस्थागत प्रक्रियाओं के क्रमिक चरणों में, इस परिवर्तन की प्रक्रिया निम्नलिखित है:

Tokenization: Moving high-quality liquid assets (HQLA), such as U.S. Treasuries, into digital wrappers (e.g., BlackRock’s BUIDL) to make them continuously tradable tokens.

Instant settlement: The finance team can submit these tokenized collaterals to lending protocols or prime brokers on Sunday night at 10 PM, without waiting for Monday morning wire transfers.

Real-time valuation: Smart contracts use decentralized oracles to market-value collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

यील्ड हेजिंग: महत्वपूर्ण बात यह है कि निवेशक अपने संपत्ति को जमानत के रूप में उपयोग करते समय, मूल सरकारी प्रतिभूतियों की आय प्राप्त करते रहते हैं, जिससे “यील्ड ओवर यील्ड” का अवसर बनता है, जिसे पारंपरिक प्रणाली में संचालित करना मुश्किल होता है।

This shift represents a fundamental revaluation of idle assets for corporate finance teams or asset managers.

पारंपरिक मॉडल में, वित्तीय प्रबंधक अचानक मार्जिन कॉल या संचालन की आवश्यकताओं के लिए तैयार रहने के लिए एक न्यून ब्याज वाली नकदी "बफर फंड" का प्रबंधन करते हैं। जबकि टोकनाइज़्ड कॉलेटरल के साथ, यह "बफर फंड" पूरी तरह से आय उत्पन्न करने वाले सरकारी प्रतिभूतियों में निवेश किया जा सकता है, क्योंकि होल्डर्स जानते हैं कि ये संपत्तियाँ कुछ दिनों के बजाय कुछ सेकंड में तरलता में परिवर्तित हो सकती हैं। इससे पिछले लंबे समय तक संपत्ति रखने से उत्पन्न "तरलता छूट" समाप्त हो जाती है।

For the banking industry, the impact is equally profound.

बैंकों ने लंबे समय तक रिपो मार्केट के “फ्लोटिंग रेट” और मध्यस्थ अंतर से लाभ कमाया है। जैसे-जैसे प्रतिभूतियाँ प्रोग्रामेबल होती जा रही हैं और स्वयं मेल खाने लग रही हैं, यह लाभ मॉडल खत्म हो जाएगा। इसी कारण, संस्थागत “पाइपलाइन सिस्टम” (जैसे एंकरेज का एटलस नेटवर्क या जेपी मॉर्गन के आंतरिक टोकनाइजेशन पहल) का उदय अत्यंत महत्वपूर्ण है। वे संस्थाओं के द्वारा पुराने सिस्टम के सामने प्रतिस्पर्धा के आगमन से पहले नए जानकारी सुदृढ़ीकरण बनाने का प्रयास हैं। नकदी से प्रतिभूति की ओर बदलाव, वित्तीय प्रणाली को “अलग-अलग घटनाओं” से “निरंतर प्रवाह” में बदलने का संकेत है, और जो संस्थाएँ अपनी बैलेंस शीट को इस नई गति के अनुकूल नहीं बना पातीं, वे पाएँगी कि उनके पास होने वाला पूँजी स्थिर (और इसलिए अधिक महँगा) होता जा रहा है।

बाहरी रूप से यह केवल सेटलमेंट गति में सुधार लगता है, लेकिन वास्तव में यह पूंजी के आवंटन, मूल्यांकन और मध्यस्थता के तरीकों का पुनर्विन्यास है।

Adoption S-curve

संस्थागत बैलेंस शीट का स्थानांतरण एक तुरंत की गई प्रक्रिया नहीं है, बल्कि एक क्रमिक अवशोषण और अंततः त्वरित प्रक्रिया है। यह “Web 2.5” युग की वास्तविकता है, जहां ब्लॉकचेन प्रौद्योगिकी को मौजूदा वित्तीय ढांचे में एकीकृत किया जा रहा है, न कि इसे बदल दिया जा रहा है। वर्तमान में, संस्थागत स्तर पर ब्लॉकचेन प्रौद्योगिकी के अपनाने को “बैलेंस शीट की अभ्यासशीलता” द्वारा सीमित किया जा रहा है, जिसमें नियामक पूंजी आवश्यकताएं, जोखिम समिति की स्वीकृति और पारंपरिक प्रौद्योगिकी प्रणालियां जैसे कारक महत्वपूर्ण बाधाएं हैं। उदाहरण के लिए, बैंक सरलता से स्विच बदलकर संपत्ति स्थानांतरित नहीं कर सकते। उन्हें कठोर प्रथम पूंजी पर्याप्तता को बनाए रखना होगा, और सुनिश्चित करना होगा कि कोई भी जमा राशि को डिजिटल प्लेटफॉर्म पर स्थानांतरित करने की क्रिया उनके ऋण व्यवसाय को महंगी रूप से संकुचित न हो।

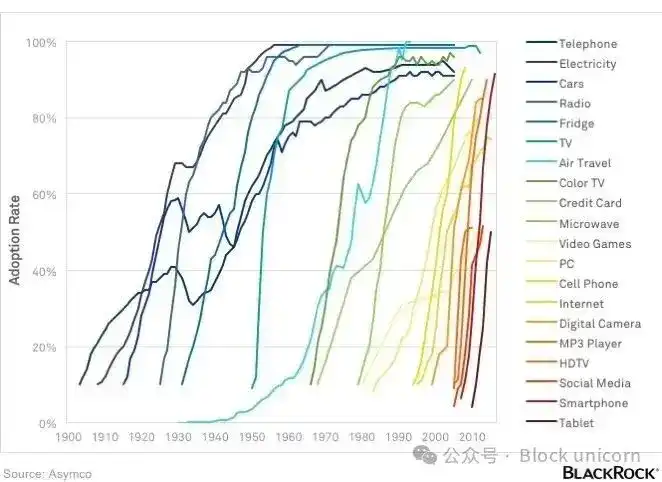

हालांकि इन बाधाओं के बावजूद, डिजिटल संपत्ति बुनियादी ढांचे का अपनाना एक अच्छी तरह से दस्तावेजबंद ऐतिहासिक S-वक्र का पालन कर रहा है, जो क्रेडिट कार्ड और इंटरनेट के कई दशकों के प्रचार के समान है।

2015 से 2024 तक, बाजार "परीक्षण अवधि" और "नियामक अराजकता अवधि" में था, जिसमें अनिश्चितता ने वृद्धि को सीमित किया। आज, हम "प्रतिस्पर्धी दबाव अवधि" (2025 - 2026) में प्रवेश कर चुके हैं, जिसकी विशेषता अधिक स्पष्ट नियामक ढांचा और बेहतर मानकीकृत बुनियादी ढांचा है। इस चरण में, "आप पहले नहीं हैं, लेकिन आप आखिरी भी नहीं हैं" कंपनियों के वित्तीय प्रबंधकों के लिए प्रमुख प्रेरणा बन गया है। जैसे-जैसे अधिक बैंक अपने समकक्षों को स्थिर मुद्रा सुलझाने या प्रतीकीकृत सरकारी प्रतिभूति कोष में सम्मिलित होते देखते हैं, अपनाने का जोखिम संवेदनशीलता तेजी से कम होगी।

वर्तमान बाजार आकार त्वरित चक्रवृद्धि वृद्धि के लिए आधार तैयार करता है। फायरब्लॉक्स प्रति वर्ष 5 ट्रिलियन डॉलर से अधिक के डिजिटल संपत्ति स्थानांतरण को सुरक्षित करता है, और संस्थागत टोकनाइज़्ड संपत्ति बाजार भी तेजी से बढ़ रहा है, जिसके नए प्रणाली का "नींव का ढांचा" उत्पादन-तैयार स्तर पर पहुंच चुका है। यह बुनियादी ढांचे का मानकीकरण बैंकों को अपने स्वयं के स्वामित्व वाले प्रणालियों को पुनः विकसित किए बिना, परिपक्व प्रणालियों पर आधारित निर्माण करने में सक्षम बनाता है।

2027 और उसके आगे की ओर देखते हुए, इस स्थानांतरण को और तेज करने के लिए कई "नीतिगत लीवर" अभी भी उपलब्ध हैं। यदि स्थिर मुद्रा जारीकर्ता सीधे फेडरल रिजर्व के मुख्य खाते तक पहुँच प्राप्त कर सकते हैं, या यदि पेमेंट-आधारित स्थिर मुद्राओं के ब्याज सीमाओं को संघ "पुरस्कार" तंत्र के माध्यम से ढीला किया जाता है, तो निधियों का पारंपरिक बैंक पुस्तकों से डिजिटल कंटेनर्स में स्थानांतरण तेज हो सकता है।

यह प्रणाली प्रतिक्रिया चक्र बनाने के लिए तैयार है: अधिक स्थिर रुपयों की तरलता अधिक डिसेंट्रलाइज्ड फाइनेंस (DeFi) एप्लिकेशन (संभवतः लाइसेंस्ड एप्लिकेशन) को आकर्षित करेगी, जिससे अधिक संस्थागत पूंजी आकर्षित होगी, और अंततः एक पुनर्गठित वित्तीय व्यवस्था बनेगी, जहाँ "ऑर्बिट के लिए प्रतिस्पर्धा" समाप्त हो जाएगी और सभी ध्यान पूरी तरह से बैलेंस शीट के सामरिक प्रबंधन पर केंद्रित होगा।

NIM के विजेता

बुनियादी ढांचे के चरण से बैलेंस शीट के चरण तक का संक्रमण, "डिजिटल संपत्ति" की चर्चा को तकनीकी किनारे से वैश्विक मैक्रोइकोनॉमिक्स के केंद्र में ले आया है। कई वर्षों तक, उद्योग का मानना था कि बेहतर बुनियादी ढांचे का निर्माण अवश्य ही अधिक परिपक्व प्रणाली की ओर ले जाएगा। लेकिन अब हम समझते हैं कि बुनियादी ढांचा केवल आमंत्रण है।

केवल तभी वास्तविक रूपांतरण होता है जब पूंजी स्वयं स्थानांतरित हो। "बुनियादी ढांचे का युद्ध" वास्तव में मानकीकृत, संस्थागत स्तर के मुद्रा भुगतान केंद्रों, टोकनीकृत सरकारी प्रतिभूति फंड और संघीय नियमित स्थिर मुद्रा ढांचे द्वारा जीत चुका है। नया युद्ध (जो भविष्य के दशक में वित्तीय पैटर्न को निर्धारित करेगा) वैश्विक द्रवता और प्रतिभूति के संचय को नियंत्रित करने के लिए है।

2027-2030 की दृष्टि में, संरचनात्मक लाभ उन कंपनियों के पास होगा जो इन नए "डिजिटल कंटेनर्स" को सबसे प्रभावी ढंग से प्रबंधित कर सकती हैं। जैसे-जैसे बचतकर्ता 24/7 सेटलमेंट और स्टेबलकॉइन रिटर्न की उच्चतर उपयोगिता को महत्व देने लगेंगे, हम बैंकों के नेट इंटरेस्ट मार्जिन (NIM) में निरंतर संकुचन की उम्मीद करते हैं। बड़े उद्यम और संस्थागत निवेशक अपने मुख्य बचत और फंड मैनेजमेंट कार्यों को DeFi और RWA बाजारों में स्थानांतरित कर सकते हैं, जहां प्रोटोकॉल की पारदर्शिता मध्यस्थों के स्प्रेड को न्यूनतम करती है। यह पारंपरिक बैंकिंग का अंत नहीं है, बल्कि बैंकों के स्थिर, अविचलित, सस्ती पूंजी के भंडार के युग का अंत है।

इस नए युग में, विजेता “वेब 2.5” मिश्रित उद्यम होंगे, या वे संस्थाएँ जो अपने आप को केवल ऋणदाता नहीं, बल्कि प्रोग्रामेबल लिक्विडिटी मैनेजर मानती हैं। 2030 तक, जब स्थिर मुद्रा बाजार का आकार 2 ट्रिलियन डॉलर के करीब पहुँच जाएगा, “क्रिप्टोकरेंसी” और “वित्त” के बीच की सीमा लगभग समाप्त हो जाएगी।

पूरा प्रणाली ट्रैक की दक्षता को बैलेंस शीट की स्थिरता में पूरी तरह से शामिल कर देगा। इस पुनर्गठित व्यवस्था में, वित्तीय शक्ति अब सबसे अधिक नवीनतम प्रौद्योगिकी वाले उद्यमों के पास नहीं, बल्कि वैश्विक द्रव्यता और जमानत के अंतिम भंडारण केंद्र को नियंत्रित करने वाले संस्थानों के पास होगी। मैदान तैयार हो चुका है, और आर्थिक व्यवस्था पहली बार एक प्रतिस्पर्धी क्षेत्र बन गई है।

पिछले दशक में, क्रिप्टोकरेंसी का विकास बुनियादी ढांचे के निर्माण पर केंद्रित रहा है, ताकि संस्थागत निवेशक इसमें शामिल हो सकें। आगामी दशक यह तय करेगा कि संस्थागत बैलेंस शीट किस स्थान पर स्थायी रूप से स्थित होगी।

इस दिन के लिए इतना ही, हम अगले लेख में मिलते हैं।