लेखक: Pine Analytics

साओइर्स, फोरसाइट न्यूज़

TAO की वर्तमान कीमत लगभग 275 डॉलर है, बाजार पूंजीकरण 26 अरब डॉलर है, और पूर्ण विस्तारित मूल्यांकन 58 अरब डॉलर है। इस प्रोजेक्ट को ग्रे स्केल संस्थागत समर्थन प्राप्त है (दिसंबर 2025 में NYSE पर ETF के लिए आवेदन दायर किया गया है), और NVIDIA के CEO जेन्सन हुआंग द्वारा भी सार्वजनिक रूप से मान्यता प्राप्त है। साथ ही, टोकन की आपूर्ति की कहानी अत्यंत आकर्षक है: कुल सीमा 21 मिलियन टोकन, बिटकॉइन-जैसा हाल्विंग मैकेनिज्म। दिसंबर 2025 में पहला हाल्विंग होने के बाद, दैनिक निर्माण 7,200 से घटकर 3,600 हो गया। एक वर्ष में सबनेट की संख्या 32 से बढ़कर 128 हो गई, और Templar के Covenant-72B प्रशिक्षण ने साबित किया कि डिसेंट्रलाइज्ड कैलकुलेशन से बेंचमार्क प्रतिस्पर्धी भाषा मॉडल बनाए जा सकते हैं।

यह रिपोर्ट उपरोक्त तथ्यों को नकारती नहीं है। हम यह जांच करने जा रहे हैं कि इस नेटवर्क का आर्थिक मॉडल वर्तमान मूल्यांकन के स्तर को समर्थित करने के लिए वास्तविक बाहरी आय उत्पन्न कर सकता है या नहीं, और यह केंद्रीकृत सेवा प्रदाताओं और स्व-होस्टेड कैलकुलेशन के साथ प्रतिस्पर्धा में कितना प्रतिस्पर्धी है।

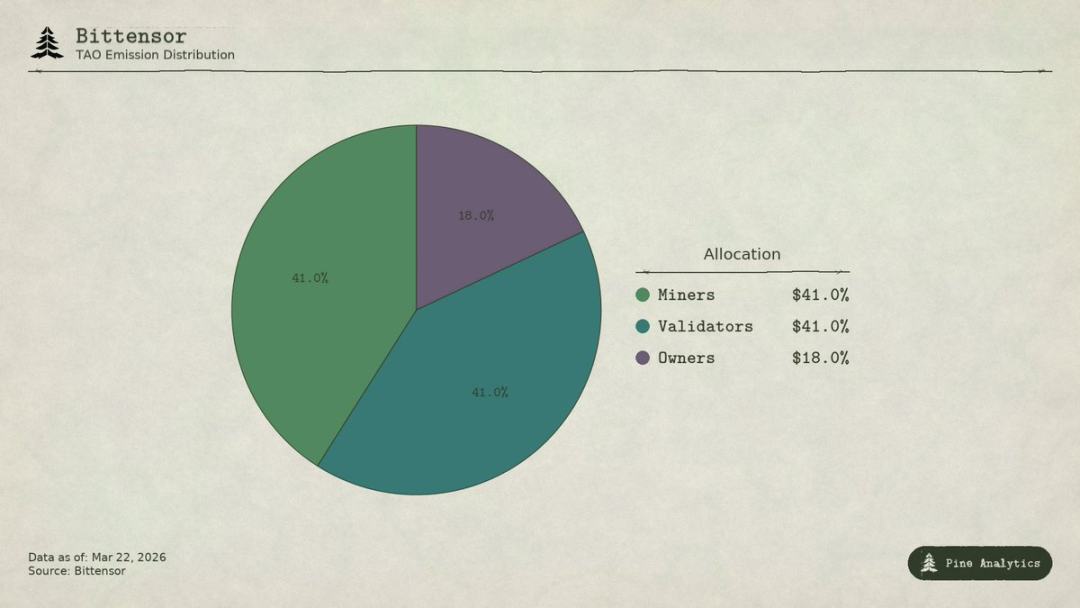

Bittensor (TAO) टोकन जारी वितरण अनुपात

नेटवर्क मूल्य कैसे प्रवाहित होता है

बिटटेंसर में चार प्रकार के प्रतिभागी हैं:

- Subnet owner sets up a professional AI market and earns 18% of the TAO issuance reward for the subnet;

- माइनर्स AI कार्यों (इन्फरेंस, ट्रेनिंग, डेटा प्रोसेसिंग) को निष्पादित करते हैं और 41% प्राप्त करते हैं, दैनिक कुल लगभग 1476 TAO, वार्षिक मूल्य लगभग 148 मिलियन डॉलर;

- वैलिडेटर्स को माइनर्स द्वारा उत्पादित ब्लॉक्स के लिए 41% प्राप्त होते हैं;

- स्टेकर्स TAO को सबनेट लिक्विडिटी पूल में जमा करते हैं, जिसके बदले सबनेट-विशिष्ट टोकन प्राप्त करते हैं।

Taoflow मॉडल के तहत, एक सबनेट का पुरस्कार हिस्सा TAO के शुद्ध प्रवाह द्वारा निर्धारित होता है, और यदि शुद्ध प्रवाह ऋणात्मक है, तो कोई पुरस्कार नहीं मिलता। पहले दस सबनेट्स के पास कुल प्रकाशन का लगभग 56% नियंत्रण है।

TAO एक व्यापक उपयोग के लिए टोकन है: माइनर पंजीकरण, प्रमाणीकर्ता की स्टेकिंग, सबनेट टोकन खरीदारी और सेवा भुगतान सभी TAO का उपयोग करके किए जाते हैं। सिद्धांत रूप से, सबनेट गतिविधियाँ निचले स्तर के टोकन के लिए संरचनात्मक मांग उत्पन्न करेंगी।

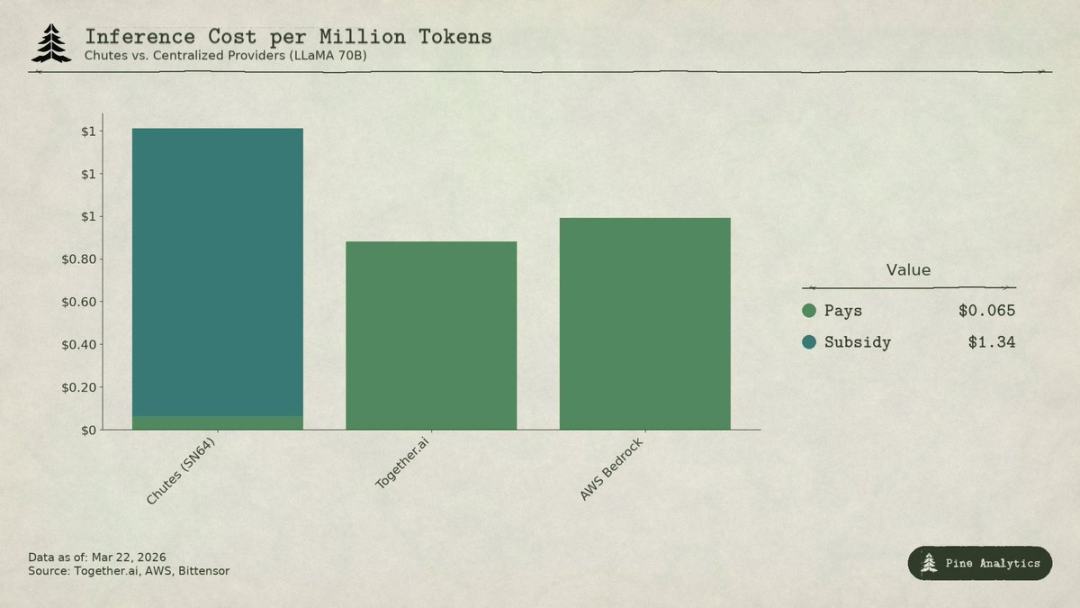

Bittensor सबनेट Chutes (SN64) की केंद्रीकृत सेवा प्रदाता LLaMA 70B मॉडल निष्पादन लागत की तुलनात्मक विश्लेषण

मांग की वर्तमान स्थिति

Supply Transparency vs Demand Opacity

बिटटेंसर की आपूर्ति अत्यधिक पारदर्शी है: प्रतिदिन 3600 TAO को प्रोग्राम के अनुसार वितरित किया जाता है, अर्धीकरण नियम को कोड में स्थिर किया गया है, और स्टेकिंग दर (लगभग 70%), वितरण अनुपात और तरलता डेटा सभी ब्लॉकचेन पर उपलब्ध हैं।

लेकिन मांग पक्ष पूरी तरह अपारदर्शी है। बाहरी आय को सबनेट के आधार पर ट्रैक करने के लिए कोई एकीकृत डैशबोर्ड नहीं है, और AI सेवाओं के वास्तविक कॉल (अनुमान, गणना, प्रशिक्षण) ऑफ-चेन पर होते हैं और ब्लॉकचेन पर रिकॉर्ड नहीं होते। निवेशक केवल स्टेकिंग प्रवाह, सबनेट टोकन की कीमत, प्रोजेक्ट टीम द्वारा स्वयं घोषित डेटा जैसे अप्रत्यक्ष संकेतों के माध्यम से मांग का अनुमान लगा सकते हैं। यह अपारदर्शिता संरचनात्मक है, केवल अस्थायी घटना नहीं। ब्लॉकचेन केवल टोकन के प्रवाह को ही रिकॉर्ड करता है, API कॉल को नहीं।

2026 तक की सबसे पूर्ण मांग ओरिएंटेड प्रोफाइल यहां दी गई है।

चूट्स (SN64): कम कीमत के पीछे सिर्फ सब्सिडी है

Chutes ने पूरे नेटवर्क के 14.4% जारी की गई मात्रा का कब्जा किया है, जो सभी सबनेट्स में सबसे अधिक है। Rayon Labs द्वारा विकसित, यह ओपन सोर्स मॉडल के लिए सर्वरलेस इन्फरेंस सेवाएं प्रदान करता है, जिनकी कीमत AWS से 85% कम और Together AI से 10%–50% कम है। इसका उपयोग इकोसिस्टम में अग्रणी है: 40 लाख से अधिक उपयोगकर्ता (जिनमें 10 लाख से अधिक API उपयोगकर्ता हैं), दिनभर में 500 लाख से अधिक अनुरोध, और 9.1 ट्रिलियन tokens की कुल प्रसंस्करण। तीन दिनों का औसत token उत्पादन 66 अरब से बढ़कर 1010 अरब हो गया। यह OpenRouter पर शीर्ष इन्फरेंस सेवा प्रदाता भी है, और कुछ मॉडल्स का प्रदर्शन केंद्रीकृत प्रतिद्वंद्वियों से बेहतर है।

लेकिन यह कम कीमत संचालन की दक्षता से नहीं, बल्कि सब्सिडी से आती है।

14.4% के हिस्से के अनुसार, चूट्स प्रतिदिन लगभग 518 TAO प्राप्त करता है, जिसका वार्षिक मूल्य लगभग 52 मिलियन डॉलर है। जबकि इसकी बाहरी वार्षिक आय केवल लगभग 130 लाख–240 लाख डॉलर है (उच्चतम मूल्य टीम द्वारा घोषित, जिसकी स्वतंत्र ऑडिट नहीं हुई है)। प्रोटोकॉल द्वारा इस सबनेट के लिए सब्सिडी का अनुपात लगभग 22:1 से 40:1 है। प्रत्येक उपयोगकर्ता द्वारा भुगतान किए गए प्रति 1 डॉलर के लिए, नेटवर्क 22–40 डॉलर के TAO को अपनी मुद्रास्फीति के माध्यम से जारी करके सब्सिडी प्रदान करता है।

यदि सब्सिडी को हटा दिया जाए, तो इसकी दैनिक लगभग 1010 अरब टोकन्स की प्रोसेसिंग मात्रा के आधार पर, लागत मूल्य लगभग 1.41 डॉलर प्रति मिलियन टोकन होगा। वर्तमान केंद्रीकृत बाजार मूल्य:

- Together.ai का LLaMA 3.3 70B Turbo लगभग 0.88 डॉलर / मिलियन टोकन;

- DeepSeek V3 लगभग 0.40–0.80 डॉलर;

- छोटे मॉडल की कीमत 0.18 डॉलर तक हो सकती है।

इसका अर्थ है कि सब्सिडी हटाने के बाद, चूट्स की कीमत केंद्रीकृत समाधानों की तुलना में 1.6–3.5 गुना अधिक होगी। 85% की लागत लाभ की दावा पूरी तरह से उलट जाता है, और इसकी कम कीमत का मूल कारण डिसेंट्रलाइज़ेशन से आने वाली संरचनात्मक दक्षता नहीं, बल्कि TAO होल्डर्स द्वारा अप्रचलन के माध्यम से भुगतान किया जाना है।

जब अगली आधी कटौती आएगी (अनुमानित 2026 के अंत या 2027 में), तो या तो कीमत दोगुनी हो जाएगी, या माइनर्स बाहर हो जाएंगे, या फिर सब्सिडी और आय के बीच का अंतर और बढ़ जाएगा।

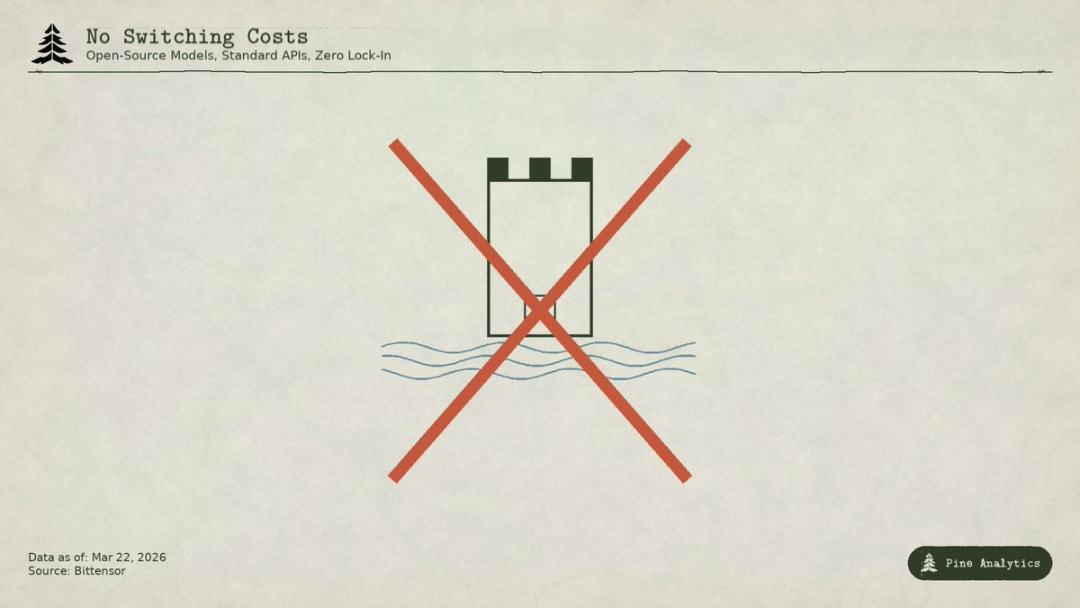

कुछ लोग इंटरनेट के प्रारंभिक दौर के ग्राहक आकर्षण के लिए सब्सिडी की तुलना करते हैं, लेकिन यूबर, डोरडैश और एडब्ल्यूएस ने सब्सिडी अवधि के दौरान स्थानांतरण लागत बनाई: स्वामित्व वाले प्लेटफॉर्म, ड्राइवर नेटवर्क, उद्यम पारिस्थिति। जबकि बिटटेंसर सबनेट में कोई बाधा नहीं है: मॉडल ओपन सोर्स है, इंटरफेस मानकीकृत है, और उपयोगकर्ता किसी सेवा प्रदाता से दूसरे में शून्य लागत पर स्विच कर सकते हैं। जब सब्सिडी कम होगी, तो कोई भी बंधन प्रणाली उपयोगकर्ताओं को नहीं रोक पाएगी।

Rayon Labs SN56 और SN19 भी संचालित करता है, जो कुल मिलाकर लगभग 23.7% के पूरे नेटवर्क के प्रसारण को नियंत्रित करता है, और दोनों का बाहरी आय उजागर नहीं किया गया है। एकल टीम नेटवर्क के लगभग एक चौथाई प्रोत्साहन वितरण पर कब्जा करती है।

Targon, Templar और अन्य सबनेट्स

Targon (SN4) सबसे अधिक आय वाला सबनेट है, जिसका संचालन Manifold Labs द्वारा किया जाता है और यह व्यवसायों को गुप्त GPU गणना सेवाएं प्रदान करता है, जिसकी अनुमानित वार्षिक आय लगभग 1040 डॉलर है, जिसके संगत मूल्यांकन 4800 डॉलर है और बाजार-बिक्री अनुपात लगभग 4.6 गुना है, जो पारिस्थितिकी के भीतर सबसे मजबूत मूल्यांकन है। हालांकि, 1040 डॉलर केवल कई रिपोर्ट्स द्वारा संदर्भित भविष्यवाणी है, और यह ऑडिट किए गए आंकड़े नहीं है।

टेम्पलर (SN3) ने Covenant-72B प्रशिक्षण पूरा कर लिया है, बाजार मूल्य 9800 डॉलर है, लेकिन बाहरी आय शून्य है। प्रशिक्षण API और उद्यम बिक्री अभी भी आगे बढ़ रही हैं, और अभी तक कोई भुगतान वाला उत्पाद लॉन्च नहीं किया गया है।

अन्य 120 से अधिक सबनेट्स या तो कोई सार्वजनिक आय नहीं है या अभी उत्पाद के प्रारंभिक चरण में हैं और मुख्य रूप से टोकन जारीकरण के सहारे जीवित रह रहे हैं।

Overall Overview

सभी नेटवर्क पर पुष्टि किए गए मांग ओर की वार्षिक आय केवल लगभग 300 लाख से 1500 लाख अमेरिकी डॉलर है। केवल चूट्स एक सबनेट की वार्षिक सब्सिडी (लगभग 5200 लाख अमेरिकी डॉलर) पूरे नेटवर्क की बाहरी आय की सीमा से अधिक है।

26 अरब डॉलर के बाजार पूंजीकरण के साथ, इसका आय गुणक लगभग 175–200 गुना है; 58 अरब पूर्णतः विकीर्ण मूल्यांकन के साथ, यह लगभग 400 गुना हो जाता है। जबकि केंद्रीकृत AI कैपेसिटी कंपनियों का पिछले कुछ वर्षों में फंडिंग मूल्यांकन केवल 15–25 गुना भविष्य की आय है, और उच्च विकास वाली SaaS कंपनियाँ भी 50 गुना से अधिक पर लंबे समय तक नहीं रहतीं। Bittensor का मूल्यांकन गुणक उद्योग के अत्यधिक आक्रामक लक्ष्यों से 4–10 गुना अधिक है।

अनुमानित मूल्य और मांग के मूलभूत तथ्यों के बीच विशाल अंतर यह दर्शाता है कि बाजार ने TAO को लगभग पूरी तरह से आपूर्ति की दुर्लभता (अर्धीकरण, स्टेकिंग बंधन), संस्थागत प्रेरक (ग्रे स्केल ETF, एक्सचेंज पर सूचीकरण की अपेक्षा) और AI सेक्टर के भावनात्मक प्रभाव पर आधारित मूल्यांकन किया है, न कि वास्तविक आर्थिक उत्पादन पर। ये सभी कीमत चलाने वाले कारक हैं, लेकिन 'बिटटेंसर के रूप में AI सेवा नेटवर्क द्वारा सतत मूल्य उत्पन्न करना' के तर्क से पूरी तरह से अलग हैं।

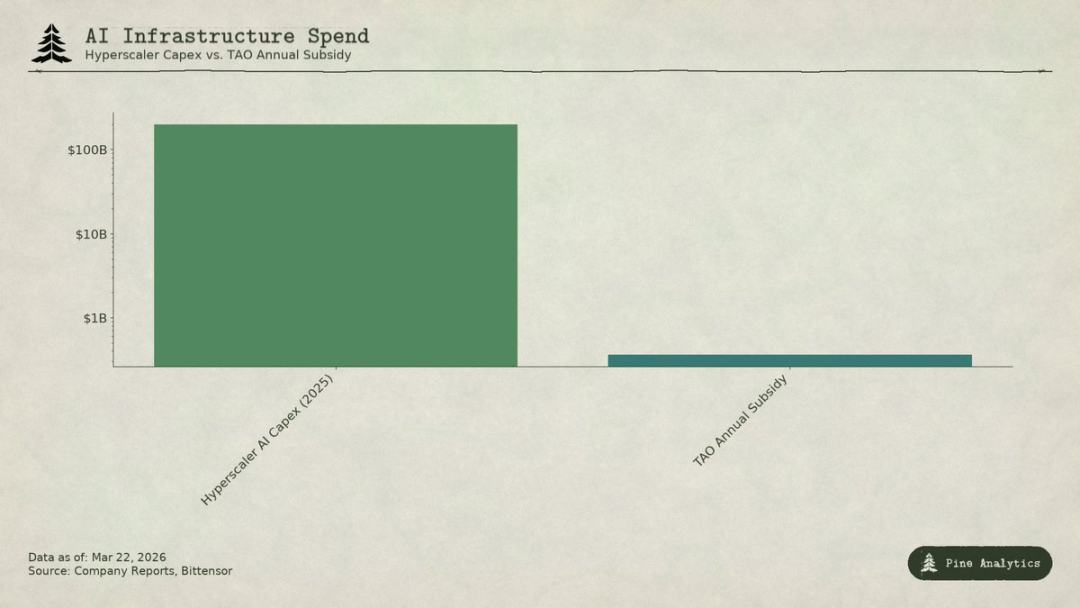

Compare AI capital expenditures of hyperscale cloud providers with Bittensor (TAO) annual subsidy scale

प्राइसिंग डाइलेमा: ऊपर और नीचे से दबाव

सबनेट दोनों ओर से दबाव का सामना कर रहा है:

- ऊपर: स्व-होस्टेड ऊपरी सीमा

प्लेटफॉर्म पर सभी मॉडल ओपन सोर्स हैं, वजन खुले हैं, और एक H100 द्वारा 70B मॉडल को चलाने की दैनिक कुल लागत केवल 40–50 डॉलर है, vLLM, Ollama आदि टूल्स स्थानीय डिप्लॉयमेंट को बहुत सरल बनाते हैं। न्यूमार्क के नवीनतम चिप्स निष्कर्षण लागत को भी काफी कम करेंगे। पर्याप्त उपयोग वाले संगठनों के लिए स्वयं डिप्लॉयमेंट अधिक सस्ता होगा।

- नीचे: क्लाउड दिग्गजों का दबाव

माइक्रोसॉफ्ट, गूगल, अमेज़ॉन, मेटा द्वारा 2025 वर्ष के लिए AI के लिए कुल रूप से 2000 अरब डॉलर से अधिक की पूंजी खर्च की जाएगी, जिससे उन्हें हार्डवेयर के प्राथमिकता का अधिकार, विशेष डेटासेंटर, उद्यमगत ग्राहक संबंध, और AI के लिए अन्य व्यवसायों की नकदी प्रवाह से सब्सिडी मिलती है। Bittensor का पूरे वर्ष का प्रोत्साहन बजट (लगभग 360 मिलियन डॉलर) माइक्रोसॉफ्ट के AI बुनियादी ढांचे पर एक सप्ताह के खर्च से कम है। पेशेवर सेवा प्रदाता भी ओपन सोर्स मॉडल पर VC की सहायता से कम कीमतों पर प्रतिस्पर्धा कर रहे हैं।

सबनेट प्राइसिंग को बहुत संकीर्ण अंतराल में समायोजित किया जाता है, और इसे डिसेंट्रलाइज्ड विशिष्ट लागतों का भी वहन करना पड़ता है: टोकन घर्षण, वेरिफायर नोड लागत, सबनेट मालिक का हिस्सा, नेटवर्क लेटेंसी आदि।

Moat issue

यहां तक कि अगर कोई सबनेट मूल्यवान सेवा प्रदान करता है, तो निचले मॉडल और विधियां स्वाभाविक रूप से खुली होती हैं: Covenant-72B Apache लाइसेंस का उपयोग करता है और तकनीकी पेपर सार्वजनिक रूप से प्रकाशित किया गया है। कोई भी प्रतिद्वंद्वी TAO पारिस्थितिकी में शामिल हुए बिना सीधे कॉपी कर सकता है।

पारंपरिक रक्षा खाई (निजी प्रौद्योगिकी, नेटवर्क प्रभाव, स्विचिंग लागत, ब्रांड) कोई लागू नहीं होती:

- टेक्निकल ओपन सोर्स;

- नेटवर्क इफेक्ट TAO का है, अकेले सबनेट का नहीं;

- मॉडल वेट्स समान हैं, उपयोगकर्ता का स्विचिंग लागत शून्य है।

समुदाय मानता है कि प्रोत्साहन तंत्र ही व्यापारिक लाभ है, लेकिन यह निरंतर बड़े पैमाने पर टोकन जारी करने पर निर्भर करता है, और प्रत्येक हाफिंग से प्रोत्साहन बजट लगातार कम होता जाता है।

TAO क्या ट्रेड कर रहा है

26 अरब डॉलर के बाजार कैप के साथ, TAO की कीमत मांग के मूलभूत तथ्यों को प्रतिबिंबित नहीं करती है, जबकि 300–1500 लाख की वार्षिक आय किसी भी पारंपरिक ढांचे में समर्थित नहीं हो सकती। बाजार व्यापार कर रहा है: बिटकॉइन जैसी दुर्लभता, ग्रे स्केल ETF की अपेक्षा, AI सेक्टर में स्विचिंग, और डिसेंट्रलाइज्ड AI का दीर्घकालिक ऑप्शन मूल्य। ये सभी तर्कसंगत अनुमान हैं, लेकिन पूरी तरह से आपूर्ति और बाजार मनोवृत्ति से आते हैं।

अगर आप TAO को दुर्लभता और कथा के आधार पर रख रहे हैं, तो भले ही मांग कमजोर हो, आप लाभ कमा सकते हैं; लेकिन अगर आपको यकीन है कि Bittensor वास्तविक आकार का AI सेवा नेटवर्क बनेगा, तो वर्तमान में इसके लिए कोई साक्ष्य नहीं है और इसके सामने संरचनात्मक बाधाएं हैं। निवेशकों को अपने निवेश तर्क को स्पष्ट रूप से अलग करना चाहिए।