5 मई को स्ट्रैटेजी के अर्निंग्स कॉल पर, स्ट्रैटेजी के सीईओ फोंग ले ने स्पष्ट रूप से कहा कि “हम बिटकॉइन तब बेचेंगे जब यह कंपनी के लिए लाभदायक हो,” जिसमें सैयलर ने जोड़ा कि स्ट्रैटेजी “कुछ बिटकॉइन बेचकर बाजार को सुरक्षित रखने के लिए डिविडेंड के लिए फंडिंग करेगी।”

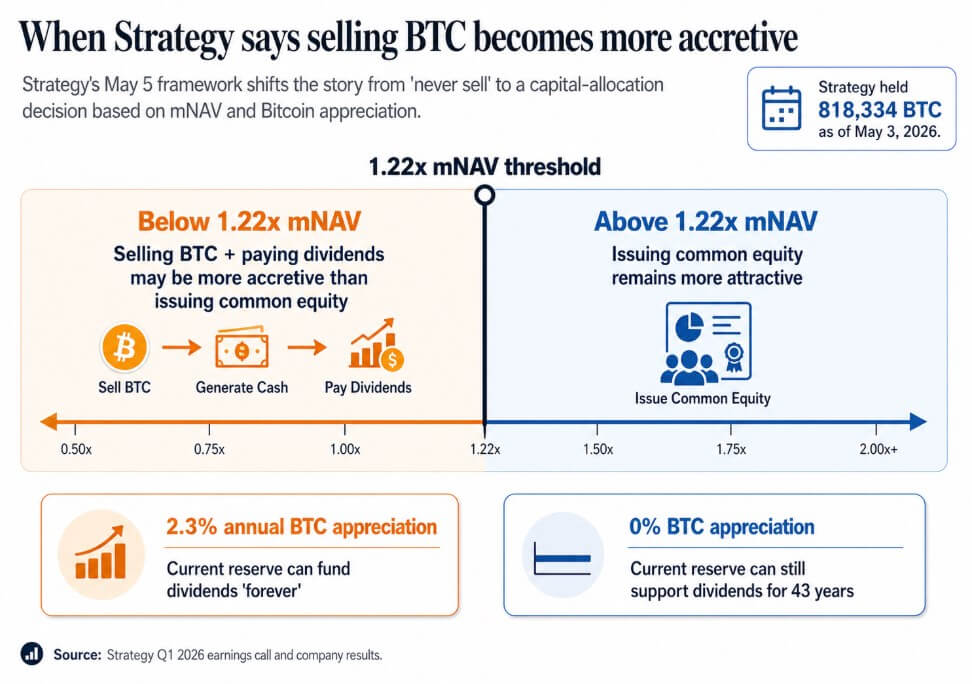

3 मई तक, रणनीति ने 818,334 BTC रखे, जो वर्ष के प्रारंभ से 22% बढ़ गए हैं, जिसका बाजार मूल्य $64.14 अरब है।

मई 5 की कॉल ने जो स्थापित किया, वह था कॉर्पोरेट वित्तीय उपकरण के रूप में BTC बिक्री का सार्वजनिक सामान्यीकरण और अब इसके पीछे बैठा मात्रात्मक ढांचा

1.22x mNAV के नीचे, प्रबंधन ने कहा कि बिटकॉइन बेचकर लाभांश देना सामान्य इक्विटी जारी करने की तुलना में अधिक लाभदायक हो सकता है। Saylor ने तर्क दिया कि यदि बिटकॉइन में प्रति वर्ष केवल 2.3% की वृद्धि होती है, तो रणनीति की वर्तमान आरक्षित राशि “हमेशा” लाभांश का वित्तपोषण कर सकती है, और यदि बिटकॉइन में शून्य वृद्धि होती है, तो आरक्षित राशि अभी भी 43 वर्षों तक लाभांश का समर्थन कर सकती है।

अतिवादी नारा एक मॉडल के लिए बदल गया, जिसमें कंपनियाँ जो लाभवान होने पर खरीदती हैं, लाभवान होने पर इक्विटी जारी करती हैं, लाभवान होने पर प्राथमिकता शेयर जारी करती हैं और लाभवान होने पर BTC बेचती हैं, वे लीवरेज्ड ख казन और क्रेडिट वाहिकाएँ हैं।

निवेशकों ने मूल रूप से इन कंपनियों को बिटकॉइन प्रॉक्सी के रूप में खरीदा था, जो दुर्लभता और स्थायित्व पर आधारित थे। 1.22x mNAV सीमा और 2.3% ब्रेक-ईवन दर इस दावे का एक अधिक सच्चा और अधिक जटिल संस्करण हैं।

जब बिटकॉइन द्रव्यता बन जाता है

सीक्वान्स ने पहले तिमाही की आय में 24.8% की सालाना कमी की घोषणा की, जो $6.1 मिलियन पर रह गई, इसके साथ ही $50.5 मिलियन का संचालन हानि। पहली तिमाही में बिटकॉइन बिक्री से $11.7 मिलियन की वास्तविक शुद्ध हानि शामिल थी, जिसकी प्राप्ति मुख्य रूप से परिवर्तनीय ऋण की रिडीमप्शन और एडीएस खरीद प्रोग्राम के लिए आवंटित की गई।

31 मार्च तक, इसके पास 1,514 BTC थे, जिनमें से 1,217 BTC $66.2 मिलियन के रूपांतरणीय ऋण के विरुद्ध जमानत के रूप में कार्य कर रहे थे। 30 अप्रैल तक, इसके पास 1,114 BTC थे, जिनमें से 817 BTC 1 जून तक चुकाने योग्य $35.9 मिलियन के ऋण के विरुद्ध जमानत के रूप में कार्य कर रहे थे।

यह नवंबर 2025 में किए गए पैटर्न का अनुसरण करता है, जब सीक्वान्स ने अपने 50% रूपांतरणीय ऋण को रिडीम करने के लिए 970 BTC बेचे, जिससे उस देयता में $189 मिलियन से घटकर $94.5 मिलियन हो गई।

दो क्वार्टर में, जब आय गिरती है और ऋण चुकाने का समय आता है, तो बिटकॉइन कार्यात्मक तरलता बन जाता है। प्रतिभूति की संरचना बिटकॉइन को बाध्य करती है जिसे कंपनी नाममात्र के रूप में दायित्वों के खिलाफ प्रतिभूति के रूप में रखती है, किसी बिक्री के निर्णय से पहले।

Sequans, Strategy के अलग स्केल पर कार्य करता है, जिसके खजाना पोज़ीशन के पीछे एक कमजोर ऑपरेटिंग बिजनेस है। जब BTC को तत्काल ऋण सेवा के लिए फंड करना पड़ता है, तो इन्वेंटरी लॉजिक प्रभावी हो जाता है।

MARA ने मार्च में उसी तर्क को बड़े पैमाने पर लागू किया, 15,133 BTC को लगभग $1.1 बिलियन में बेचा और लाभ का उपयोग रूपांतरणीय नोट्स को फिर से खरीदने के लिए किया, जिससे बकाया रूपांतरणीय ऋण में लगभग 30% की कमी हुई और लगभग $88.1 मिलियन का मूल्य प्राप्त हुआ।

MARA ने इस चलन को ऋण संरचना और वित्तपोषण की स्थितियों द्वारा संचालित बैलेंस शीट अनुकूलन के रूप में प्रस्तुत किया, यह स्थापित करते हुए कि बिटकॉइन बिक्री बिटकॉइन के प्रति विश्वास से स्वतंत्र रूप से पूंजी आवंटन निर्णय के रूप में आ सकती है, और खजाना कंपनियों के लिए संबंधित प्रश्न यह है कि किन स्थितियों में बिक्री सर्वोच्च रिटर्न वाली चलन बन जाती है।

| कंपनी | BTC एक्शन | बिक्री / धारण का आकार प्रभाव | BTC का उपयोग क्यों किया गया | यह क्या संकेत देता है |

|---|---|---|---|---|

| रणनीति | जनता के लिए सामान्यीकृत संभावित BTC बिक्री | 3 मई तक 818,334 BTC रखे गए | अगर इक्विटी जारी करने की तुलना में अधिक लाभदायक हो, तो लाभांश के लिए BTC बेचा जा सकता है | BTC अब केवल एक रिजर्व संपत्ति नहीं, बल्कि कॉर्पोरेट वित्त के टूलकिट का हिस्सा है |

| Sequans | ऑपरेटिंग और ऋण दबाव के तहत BTC बेच दिया गया | 31 मार्च को BTC होल्डिंग्स 1,514 से घटकर 30 अप्रैल को 1,114 हो गए | ऋण शमन और ADS खरीद | जब आय कमजोर हो जाए और ऋण परिपक्व हो जाए, तो BTC तरलता बन जाता है |

| MARA | दायित्व प्रबंधन के लिए BTC बेचा | 15,133 BTC को लगभग $1.1 बिलियन के लिए बेच दिया गया | रूपांतरणीय नोट्स की खरीद, ऋण में लगभग 30% की कमी | BTC बिक्री को केवल आपातकालीन स्थिति के रूप में नहीं, बल्कि बैलेंस शीट अनुकूलन के रूप में प्रस्तुत किया जा सकता है |

जो बदलाव निर्णय लेता है

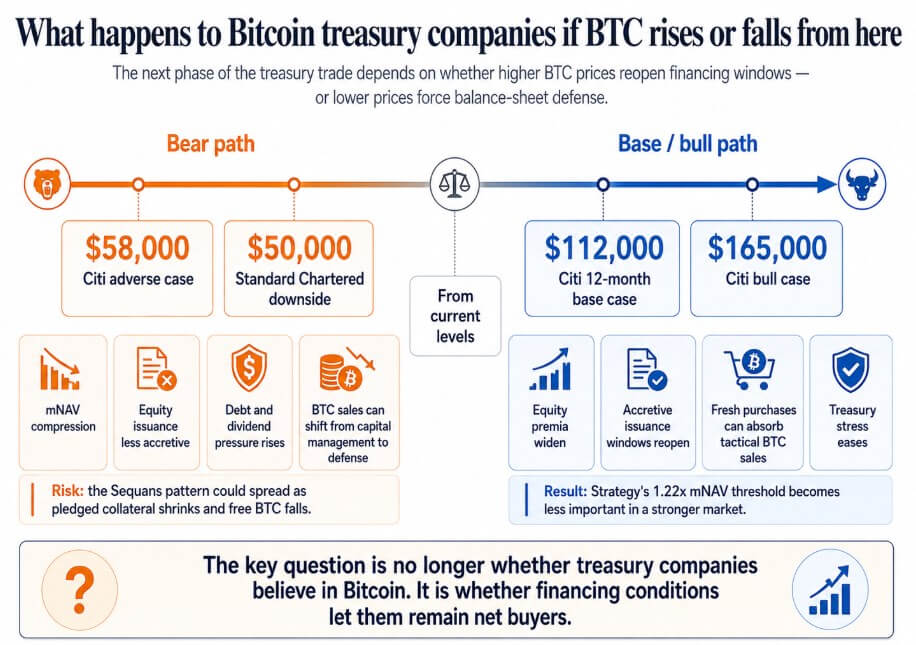

यदि बिटकॉइन Citi के 12 महीने के आधारभूत लक्ष्य $112,000 या इसके बुल केस $165,000 की ओर वापसी करता है, तो ट्रेजरी कंपनियों के इक्विटी प्रीमिया विस्तारित होते हैं, अतिरिक्त जारी करने के अवसर पुनः खुलते हैं, और बड़ी नए खरीददारी टैक्टिकल BTC बिक्री को अवशोषित कर लेती हैं।

रणनीति की 1.22x mNAV सीमा एक तकनीकी विवरण में विलीन हो जाती है, और डेबिट स्ट्रेस का सामना करने वाली सीक्वान्स-जैसी कंपनियाँ जो कमजोर बिटकॉइन बाजार के कारण अपने दायित्वों का निपटारा करती हैं, अगले चक्र की ओर अप्रतिबंधित BTC रखती हैं।

अगर बिटकॉइन Citi के $58,000 के अनुकूल नहीं, बल्कि संभावित $50,000 के मार्ग के रूप में Standard Chartered द्वारा चिह्नित अनुकूल मामले की ओर बढ़ता है, तो कंपनियाँ जो NAV के निकट या उससे नीचे ट्रेड हो रही हैं, उन्हें इक्विटी बाजारों तक लाभदायक पहुँच खो देने का खतरा है।

इस परिदृश्य में, प्राथमिक लाभांश के दायित्व चक्रवृद्धि होते हैं, और BTC की बिक्री पूंजी प्रबंधन से बैलेंस शीट सुरक्षा की ओर स्थानांतरित हो जाती है।

सीक्वान्स पैटर्न किसी भी खजाना कंपनी में फैल सकता है जो पतली संचालन आय और BTC-समर्थित उधार को जोड़ती है, जहां ऋण की चुकाने के लिए बिटकॉइन बेचना और जमानत के रूप में बंधे संपत्ति के साथ मुक्त फ्लोट कम होना एकमात्र उपलब्ध प्रतिक्रिया बन जाता है।

उस बिंदु पर, कॉर्पोरेट बिटकॉइन खरीद एक चक्र में बदल जाती है, जिसमें कीमतों में गिरावट अधिक बिक्री को ट्रिगर करती है, जिससे कीमतें और नीचे धकेल दी जाती हैं।

कॉर्पोरेट बिटकॉइन खजाने का व्यापार स्थायी संचय के वादे पर टिका था, जिससे ये कंपनियाँ निवेशकों के लिए बिटकॉइन के प्रतिनिधि के रूप में समझने योग्य बन गईं।

जब बिक्री को मॉडल के भीतर एक मान्यता प्राप्त उपकरण के रूप में स्वीकार किया जाता है, तो निवेशकों को ऋण की परिपक्वता, जमानत की आवश्यकताएँ, लाभांश के दायित्व और mNAV सीमाएँ को मूल्यांकित करना होगा, जिन पर प्रबंधन बिक्री को इक्विटी जारी करने से अधिक लाभदायक पाएगा।

सैयलर की 2.3% की अप्रिशिएशन ब्रेकईवन और 1.22x mNAV सीमा अधिक सच्ची हैं। बिटकॉइन खजाना व्यापार का अगला चरण बिटकॉइन के प्रति विश्वास के साथ-साथ वित्तपोषण की स्थितियों द्वारा भी निर्धारित होगा।

पोस्ट “कभी नहीं बेचें” बिटकॉइन ख казन ट्रेड गंभीर रूप से टूटने लगी है सबसे पहले CryptoSlate पर दिखाई दी।