बिटकॉइन ने इतने खराब शुरुआत के बाद कभी भी एक वर्ष को सकारात्मक रूप से समाप्त नहीं किया है

बिटकॉइन की मौसमी विशेषता ऐसी बाजार की कहानियों में से एक है जो इसलिए जीवित रहती है क्योंकि औसत को स्क्रीनशॉट करना आसान है। समस्या यह है कि औसत अक्सर एकमात्र ऐसी बात को छुपा देता है जो मायने रखती है: स्थिति।

एक स्वस्थ बुल ट्रेंड के भीतर एक मजबूत “Uptober” उसी ट्रेड के समान नहीं है जो एक ऐसे वर्ष के बाद एक मजबूत अक्टूबर हो, जिसने पहली तिमाही को पानी के नीचे बिताया हो। एक सकारात्मक दिसंबर का औसत एक लाभ नहीं है अगर मीडियन महीना अभी भी नकारात्मक है। और एक गर्म Q1 स्वयं ही एक जारी रखने का संकेत नहीं है अगर बाजार पहले ही अपने अधिकांश ऊपर की ओर की गति को पहले से ही प्राप्त कर चुका है।

यह यहाँ मूल परिणाम है। बिटकॉइन की कीमत की मौसमीयता का उपयोगी हिस्सा केवल कैलेंडर नहीं है। महीना, रेजीम, और पथ के बीच का बातचीत बहुत अधिक महत्वपूर्ण है।

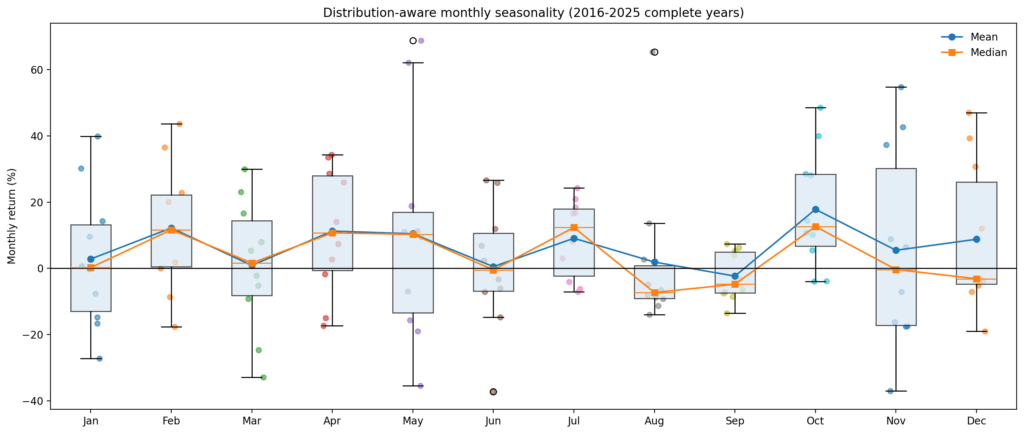

सीजनलिटी की कहानी की पहली समस्या यह है कि औसत वितरण को समतल कर देते हैं

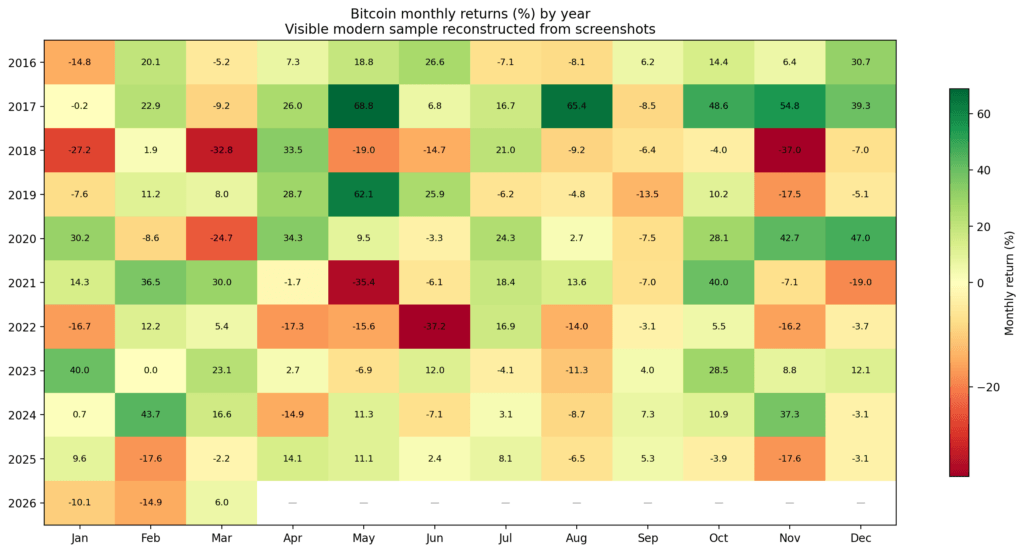

यदि आप केवल माध्य मासिक लाभों को देखें, तो बिटकॉइन लगातार बुलिश अवधियों का एक सूची प्रस्तुत करता प्रतीत होता है। आधुनिक नमूने में, अक्टूबर 17.8% के माध्य लाभ, 12.7% की माध्यिका और 80% विजय दर के साथ उभरता है। जुलाई भी 9.1% के माध्य लाभ, 12.4% की माध्यिका और 70% विजय दर के साथ अच्छा प्रदर्शन करता है। फरवरी और अप्रैल भी उचित रूप से सकारात्मक दिखते हैं।

लेकिन जैसे ही आप औसतों के पार बढ़ते हैं, चित्र तेजी से बदल जाता है।

अगस्त सबसे स्पष्ट उदाहरण है। औसत लाभ 1.9% है, जो बेकार लगता है, जब तक आप इसके नीचे नहीं देखते: माध्यिका -7.3% है, जीत की दर केवल 30% है, और वितरण सकारात्मक रूप से विषम है।

साधारण अंग्रेजी में, अगस्त एक विश्वसनीय "ऊपर का महीना" नहीं रहा है। यह एक कम हिट रेट वाला महीना रहा है, जिसे कभी-कभी कुछ बड़े ऊपरी अपवादों द्वारा बचाया गया है।

दिसंबर में यही समस्या एक नरम रूप में है। औसत धनात्मक है, लेकिन माध्यिका ऋणात्मक है और जीत की दर केवल 40% है। नवंबर भी समान है: एक शीर्षक-धनात्मक औसत, लेकिन एक ऐसा वितरण जिसमें पर्याप्त भिन्नता और नीचे की पूंछ है, जिससे औसत, इसके माध्यम से जोखिम रखने के अनुभव की तुलना में कहीं अधिक सराहनीय लगता है।

मई एक और जाल है। औसत लाभ स्वास्थ्यकर लगता है, लेकिन विक्षेपण महीने पर अधिकार रखता है। ऊपरी पूंछ बड़ी है, नीचली पूंछ बड़ी है, और मानक विचलन इतना उच्च है कि “मई औसतन सकारात्मक होता है” आपको यह बताने में बहुत कम मदद करता है कि आप वास्तव में किस प्रकार के जोखिम का सामना कर रहे हैं।

कुछ महीने ड्रिफ्ट-डोमिनेंट होते हैं, जहाँ माध्य, माध्यिका और जीत की दर व्यापक रूप से संगत होती हैं। अन्य वैरियेंस-डोमिनेंट होते हैं, जहाँ औसत भविष्यवाणी के बजाय अधिक कहानी सुना रहा होता है।

जो महीने सबसे अधिक उपयोगयोग्य लगते हैं, वे वे नहीं हैं जिनके बारे में अधिकतर लोग बात करते हैं

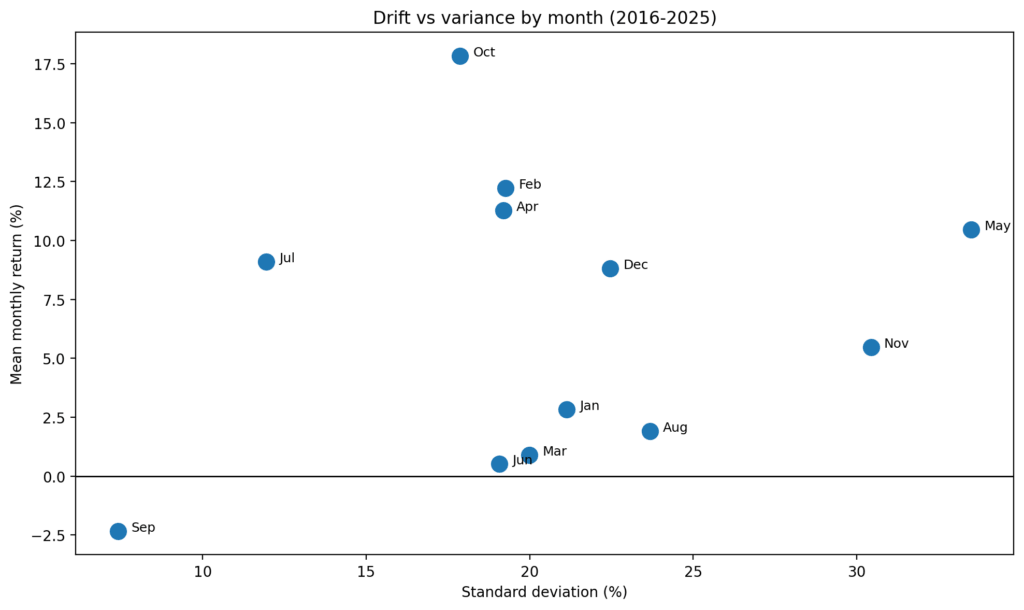

साफ़ महीना अक्टूबर है। इसलिए नहीं कि यह हमेशा काम करता है (यह नहीं करता), बल्कि इसलिए कि इसकी औसत, माध्यिका और जीत की दर सभी एक ही दिशा की ओर इशारा करती हैं।

जुलाई अगला सबसे अच्छा उदाहरण है। ये डेटा में स्थिर मौसमी खिड़कियों के सबसे निकटतम चीजें हैं।

इसके विपरीत, कुछ अधिक परिचित मौसमी बातें कमजोर लग रही हैं।

अगस्त का सकारात्मक औसत अधिकांशतः विषमता का एक कृत्रिम परिणाम है। नवंबर और दिसंबर काम कर सकते हैं, लेकिन वे सांख्यिकीय अर्थों में स्पष्ट ट्रेंड महीने नहीं हैं। वे ऐसे महीने हैं जिन्हें रेजीम और पथ से पुष्टि की आवश्यकता होती है।

वह एज और भ्रम के बीच की पहली बड़ी रेखा है। एक सकारात्मक औसत वाला महीना आवर्तित एज वाला महीना नहीं हो सकता।

यदि माध्यिका ऋणात्मक है और जीत की दर कमजोर है, तो आपके पास मौसमीयता नहीं है। आपके पास लगातारता के रूप में छिपी हुई विकल्पता है।

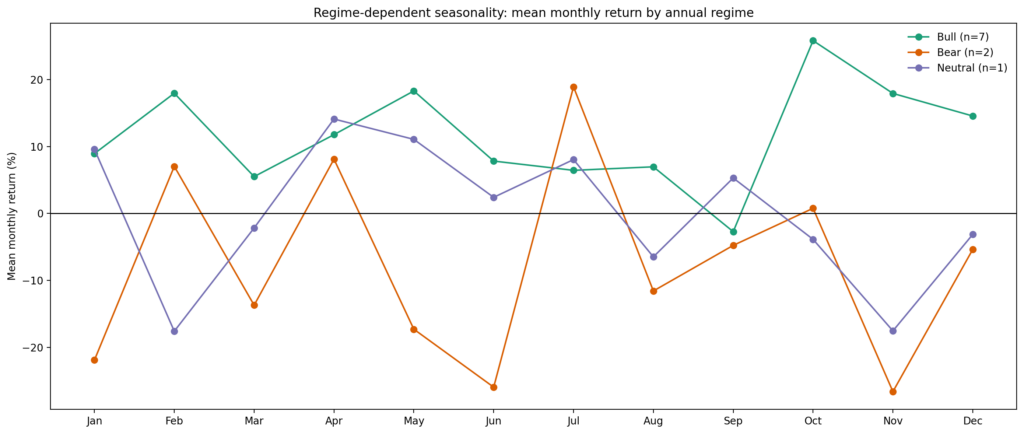

व्यवस्था ऋतुसंबंधी संकेत के चिह्न को बदल देती है

अगला कदम वर्षों को वस्तुनिष्ठ विधियों में विभाजित करना था: बुल वर्ष जिनमें वार्षिक लाभ 50% से अधिक था, बियर वर्ष जिनमें -20% से कम था, और उनके बीच के उदासीन वर्ष।

एक बार आप ऐसा कर लें, तो अनुबंधित मौसमीयता कम संरचना की तरह लगने लगती है और अधिक विपरीत अवस्थाओं के एक संमिश्रित औसत की तरह।

कई महीने व्यवस्था के आधार पर चिह्न बदलते हैं, जिसमें जनवरी, मार्च, मई, जून, अगस्त, नवंबर और दिसंबर शामिल हैं।

अर्थात, वही महीना जो पूरे नमूने में सकारात्मक दिखता है, एक कमजोर मैक्रो पृष्ठभूमि को अलग करने पर नकारात्मक हो सकता है।

यह ठीक वही है जो आप तब अपेक्षा करेंगे जब मौसमीयता बाजार की स्थिति के अनुक्रम में हो, न कि इससे स्वतंत्र हो।

केवल कुछ महीने ही विभिन्न व्यवस्थाओं के दौरान अपेक्षाकृत प्रतिरोधी दिखते हैं। जुलाई सबसे मजबूत उम्मीदवार है। अप्रैल भी कुछ हद तक सकारात्मक है, हालांकि कम स्पष्ट। इसी बीच, सितंबर मुख्य व्यवस्थाओं के भरपूर हिस्सों में कमजोर रहता है, जिसके कारण इसे एकल असामान्यता के बजाय दोहराई जाने वाली कमजोर पट्टी के रूप में सम्मान किया जाना चाहिए।

सावधानी स्पष्ट है: भालू का नमूना छोटा है। लेकिन यही बात का मकसद है। अगर एक मौसमी दावा उसी क्षण टूट जाता है जब आप पूछते हैं कि क्या यह विभिन्न दुनिया की स्थितियों में बरकरार रहता है, तो शायद यह मूल रूप से ही एक मजबूत दावा नहीं था।

असली फायदा कैलेंडर की कथाओं में नहीं, बल्कि पथ निर्भरता में है

सबसे मजबूत संकेत मासिक औसत नहीं होते हैं। वे वर्ष के पथ से जुड़े राज्य चर होते हैं।

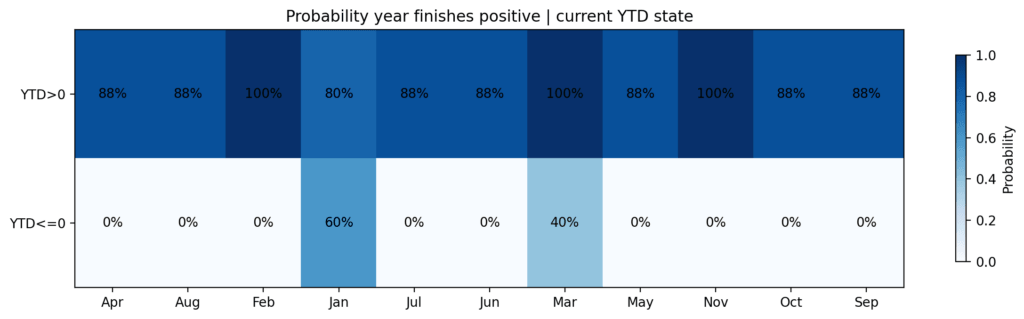

2016–2025 के नमूने में, यदि फरवरी के बाद बिटकॉइन वर्ष तक के आधार पर सकारात्मक था, तो यह सात में से सात बार सकारात्मक रूप से वर्ष समाप्त किया।

अगर फरवरी के बाद वर्ष भर का परिणाम नकारात्मक था, तो तीन में से तीन बार यह सकारात्मक समाप्त हुआ।

मार्च के बाद, विभाजन अभी भी महत्वपूर्ण था: सकारात्मक YTD वर्षों में पांच में से पांच बार सकारात्मक अंत हुआ, जबकि नकारात्मक YTD वर्षों में केवल पांच में से दो बार सकारात्मक अंत हुआ।

यह एक छोटा अंतर नहीं है। यह इंगित करता है कि अंतिम Q1 तक, बिटकॉइन की मौसमी प्रोफाइल पहले से ही इस बात पर फ़िल्टर हो रही है कि वर्ष स्वस्थ प्रवृत्ति में है या मरम्मत मोड में।

बाजार केवल “अच्छे” या “खराब” महीनों में प्रवेश नहीं कर रहा है। यह एक विशिष्ट अवस्था से प्रवेश करता है, जो आगे के वितरण को बदल देती है।

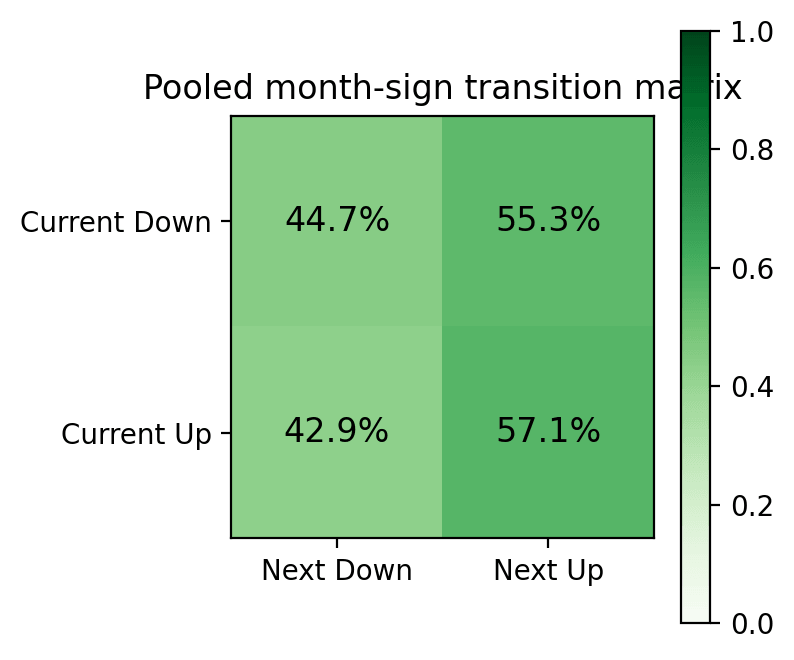

इतना ही महत्वपूर्ण, साधारण मासिक हस्तांतरण भावना कायम नहीं रहती। एक ऊपर के महीने के बाद, अगला महीना 57.1% समय सकारात्मक रहा। एक नीचे के महीने के बाद, अगला महीना 55.3% समय सकारात्मक रहा। यह कोई गंभीर लाभ नहीं है।

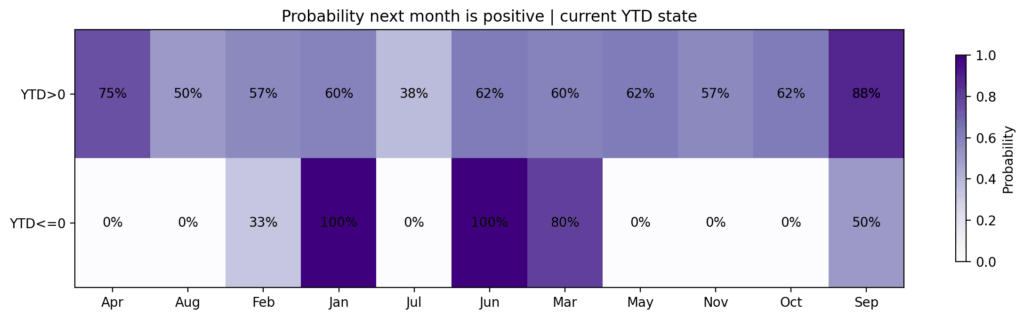

उपयोगी संकेत केवल तभी प्रकट होता है जब आप व्यापक मार्ग, वर्ष तक की गति, Q1 परिणाम, और इस बात की शर्त लगाते हैं कि वर्ष सुधार हो रहा है या टूट रहा है।

एक मजबूत पहला तिमाही साल की मदद करती है, लेकिन अक्सर अगली तिमाही को नुकसान पहुंचाती है

अधिक दिलचस्प खोजों में से एक यह है कि वर्ष की शुरुआत में मजबूत प्रदर्शन एक साफ़ जारी रखने का संकेत नहीं है।

20% से अधिक के Q1 रिटर्न वाले वर्षों में हर बार अंतिम परिणाम सकारात्मक रहा। लेकिन उन वर्षों में Q2 औसतन कमजोर रहा, जिसमें औसतन 15.1% की कमी आई।

यह महत्वपूर्ण है क्योंकि यह दिशा को समय से अलग करता है।

एक गर्म पहला तिमाही वार्षिक परिणाम के सकारात्मक होने की संभावना बढ़ाता है, लेकिन यह लाभों को आगे खींचने और वसंत के अवशोषण की संभावना बढ़ाने की प्रवृत्ति भी रखता है।

अर्थात, बाजार Q2 तक अभी भी ताकतवर रह सकता है, लेकिन इसे रखना ताकतवर नहीं हो सकता।

यहाँ का डेटा इस उत्क्रम को समर्थन नहीं करता कि एक सकारात्मक वार्षिक प्रवृत्ति अगले महीने या तिमाही के लिए एक सकारात्मक प्रवेश संकेत है।

जून वास्तविक निर्णय नोड जैसा दिख रहा है

यदि डेटा में एक व्यावहारिक मौसमी चेकपॉइंट है, तो यह एक अकेला महीना नहीं है, बल्कि वर्ष की स्थिति मध्यवर्ष तक है। पहले आधे वर्ष के रिटर्न शून्य या उससे कम वाले वर्ष कभी भी सकारात्मक रूप से समाप्त नहीं हुए। पहले आधे वर्ष के सकारात्मक रिटर्न वाले वर्षों में से आठ में से सात वर्ष सकारात्मक रूप से समाप्त हुए, जिसमें 2025 उल्लेखनीय अपवाद है।

वही तर्क नकारात्मक-Q1 वर्षों में दिखाई देता है। यदि एक कमजोर पहला तिमाही के बाद Q2 में 20% से अधिक की वापसी हुई, तो पूरे वर्ष का परिणाम महत्वपूर्ण रूप से सुधर गया।

अगर पुनर्जीवन उस सीमा को पार नहीं कर पाया, तो वर्ष सकारात्मक रूप से समाप्त नहीं हुआ। यह Q2 की नियति नहीं बनाता, लेकिन यह वार्षिक मार्ग में सबसे उपयोगी ठीक करने की खिड़की बनाता है।

इसका अर्थ स्पष्ट है। जब एक वर्ष क्षतिग्रस्त खुलता है, तो साबित करने का बोझ Q2 पर चला जाता है।

यदि बाजार जून तक अर्थपूर्ण रूप से सुधर नहीं पाता है, तो द्वितीय अर्धवर्षीय मौसमी आशावाद पर निर्भर करने का तर्क काफी कमजोर हो जाता है।

2026 क्यों मायने रखता है

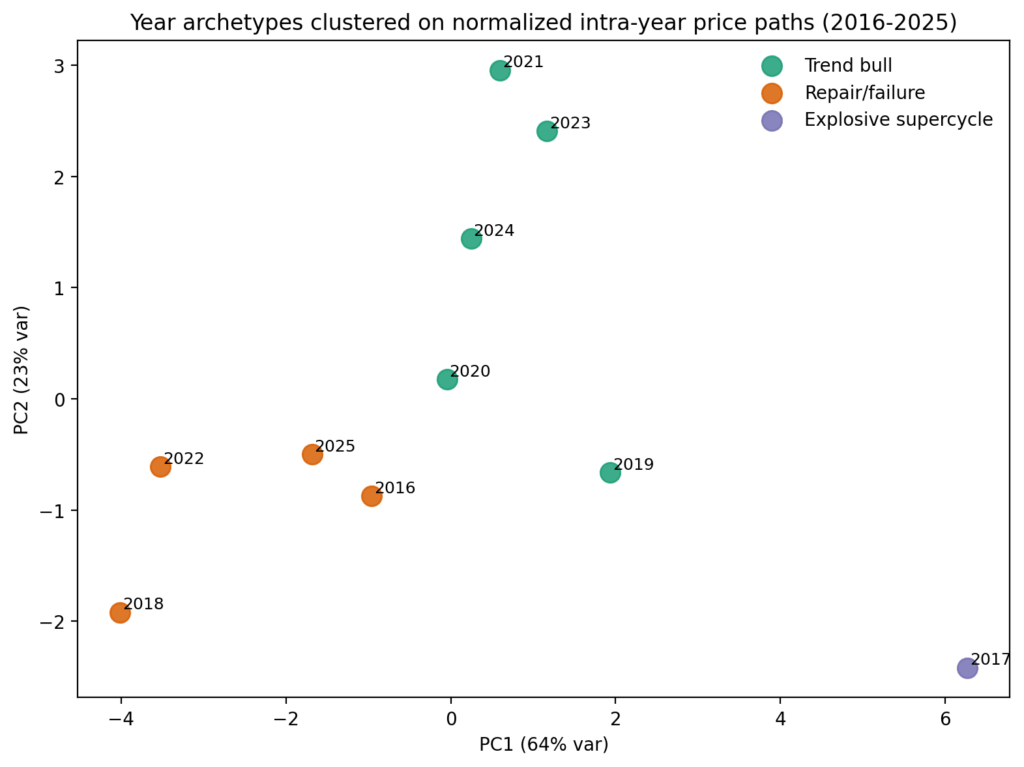

वह ढांचा 2026 के लिए विशेष रूप से प्रासंगिक है क्योंकि इस वर्ष ने पहले ही एक अधिक स्पष्ट आधुनिक पथ प्रारूप को तोड़ दिया है।

हर साल, एक नकारात्मक जनवरी के बाद एक सकारात्मक फरवरी आया — अब तक।

2026 ने जनवरी में 10% की कमी के साथ शुरुआत की, फरवरी में और 14.8% गिरा, और फिर मार्च के मध्य तक 6% की वापसी की, जिससे प्रथम तिमाही लगभग 19% नीचे रही।

आधुनिक नमूने में उस नकारात्मक-नकारात्मक-सकारात्मक अनुक्रम की असामान्यता है, और यह 2026 को एक ऐसी स्थिति में रखता है जिसे सबसे अच्छे ढंग से क्षति-या-विफलता की स्थिति कहा जा सकता है।

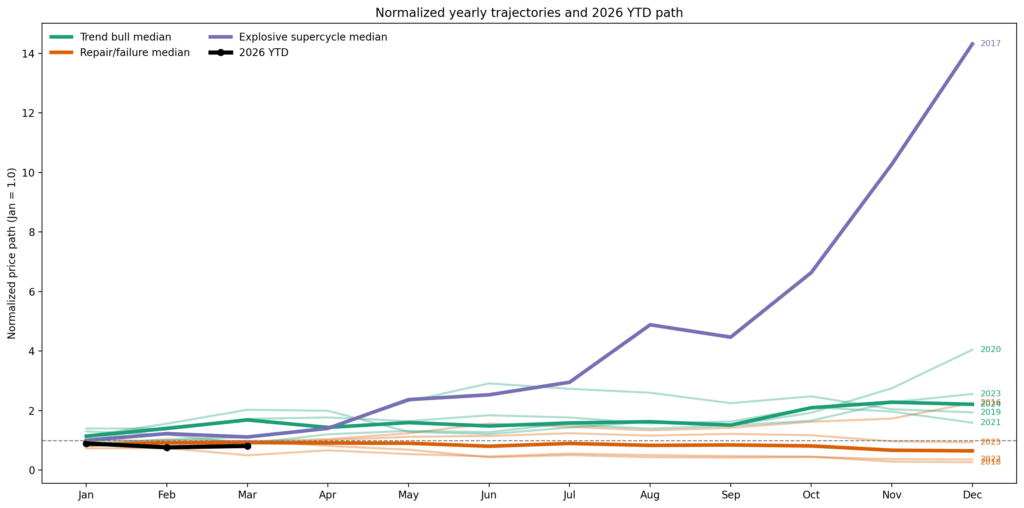

क्लस्टर विश्लेषण वर्तमान वर्ष को एक समूह के सबसे करीब मैप करता है जिसमें 2016, 2018, 2022 और 2025 शामिल हैं।

2026 के लिए सही ढांचा एक सफल मरम्मत वर्ष, दो विफलता वर्ष और एक बिना ट्रेंड के रिबाउंड वर्ष है। न कि “बिटकॉइन आमतौर पर चौथे तिमाही में अच्छा होता है,” और न ही “सबसे खराब बीत चुका है क्योंकि मार्च में रिबाउंड हुआ,” बल्कि: क्या Q2 इतना काम कर पाएगा कि वर्ष को क्षतिग्रस्त स्थिति से बाहर निकाल पाए?

2026 का परिदृश्य वृक्ष एक मरम्मत परीक्षण है, ऋतु आधारित लेआउट नहीं है

यहाँ से सबसे बुलिश संभावित दिशा एक वास्तविक सुधार अवस्था है। इसमें एक शक्तिशाली द्वितीय तिमाही का उत्कर्ष, कुछ गर्मियों का पाचन, और फिर वर्ष के दूसरे हिस्से में नया ऊपर की ओर बढ़ना शामिल होगा।

ऐतिहासिक रूप से, सबसे निकटतम अनुरूप 2016 है, जबकि 2020 एक अधिक विस्फोटक ऊपरी विचलन है।

2026 के पहले आधे हिस्से को वर्तमान स्तरों से शून्य के ऊपर लाने के लिए, बिटकॉइन को द्वितीय तिमाही में 20% से अधिक का संयोजन करना होगा। वर्ष को एक आंशिक बाउंस के बजाय मजबूत सुधार की तरह दिखाने के लिए, इसे काफी अधिक की आवश्यकता होगी।

बेयरिश पथ एक जारी रहने की विफलता है, जिसमें 2018 और 2022 स्पष्ट संदर्भ बिंदु हैं। उस पथ में, वसंत की शक्ति रणनीतिक साबित होती है, न कि संरचनात्मक, बाजार Q2 या Q3 के बाद के समय नीचे की ओर फिर से खुलता है, और सामान्य "अच्छे महीने" निवेशकों की अपेक्षाओं के अनुसार भारी काम नहीं कर पाते।

2026 ऐसी स्थिति में नहीं है जहां अनुबंधित मौसमी प्रवृत्ति पर भरोसा किया जाना चाहिए। वर्ष को सुधार के माध्यम से बेहतर मौसमी प्रोफाइल अर्जित करने की आवश्यकता है।

आज की बिक्री एक बुलिश रिबाउंड के मामले में मदद नहीं कर रही है, जिससे यह सुझाव मिलता है कि 2026 में बिटकॉइन के लिए संभावित ऊपरी सीमा लगभग $88,000 हो सकती है।

तो किनारा कहाँ है?

बिटकॉइन की मौसमीता सबसे अधिक मूल्य एक संकीर्ण सेट की स्थितियों में प्रदान करती है। यह तब उपयोगी होती है जब महीना पहले से ही एक मजबूत ऐतिहासिक वितरण रखता हो और वर्ष उस महीने में एक स्वस्थ अवस्था से प्रवेश करता हो। आधुनिक नमूने में अक्टूबर और जुलाई सर्वश्रेष्ठ उदाहरण हैं। वे अधिक सच्चे ड्रिफ्ट विंडोज़ की तरह दिखते हैं, न कि विचरण के दुर्घटनाग्रस्त परिणाम।

ऋतुीयता नुकसान वाले वर्षों पर फिल्टर के रूप में भी उपयोगी है। यदि बिटकॉइन बसंत तक वर्ष के लिए अभी भी नकारात्मक है, तो कैलेंडर अकेले पर्याप्त नहीं है। महत्वपूर्ण बात यह है कि Q2 क्या वर्ष के मार्ग को सुधार सकता है। यदि यह कर सकता है, तो दूसरा अर्धवर्ष अधिक विश्वसनीय हो जाता है। यदि यह नहीं कर सकता, तो बाजार की अधिक सकारात्मक ऋतुीय कहानियाँ आशावादी अनुमान की तरह दिखने लगती हैं।

जहाँ मौसमीयत भ्रम बन जाती है, वह रेजिम-अज्ञात औसत और आउटलायर-संचालित माध्य में होती है। एक सकारात्मक औसत महीना जिसमें नकारात्मक मीडियन और कम जीत की दर हो, एक साफ़ लाभ नहीं है।

एक क्षतिग्रस्त वार्षिक पथ के भीतर एक अनुकूल मासिक कैलेंडर महीना अपने आप में एक सेटअप नहीं है। और एक मजबूत प्रथम तिमाही Q1 का अर्थ यह नहीं है कि दूसरी तिमाही Q2 में निरंतर जारी रहने का अधिकार है।

अंतिम निष्कर्ष

बाजार जनवरी, जुलाई और अक्टूबर के माध्यम से एक खाली स्थान में नहीं, बल्कि विभिन्न व्यवस्थाओं में, विभिन्न प्रकार के पहले तिमाही व्यवहार के बाद, विभिन्न YTD ट्रैजेक्टरी के साथ चलता है।

जब आप उसका ध्यान रखते हैं, तो अधिकांश व्यापक मौसमी कहानी कमजोर हो जाती है, लेकिन जो हिस्से बचते हैं, वे अधिक कार्यात्मक हो जाते हैं।

बिटकॉइन की मौसमी प्रवृत्ति मर चुकी नहीं है। यह केवल अधिकांशतः सशर्त है। वास्तविक लाभ “सर्वोत्तम महीनों” को याद रखने में नहीं है। जब बाजार ने उन महीनों के महत्वपूर्ण होने का अधिकार प्राप्त कर लिया है, इसे पहचानना ही वास्तविक कौशल है।

2026 के लिए, इसका मतलब है कि Q2 परीक्षा है।

अगर बिटकॉइन जून तक पर्याप्त क्षति को ठीक कर सकता है, तो दूसरा अर्धवर्ष अपने लिए संदेह का लाभ पाने योग्य है। अगर नहीं, तो जो भी कैलेंडर कहता है, मार्ग आपको कुछ और बता रहा है।

पोस्ट बिटकॉइन की कीमत इतनी खराब शुरुआत के बाद कभी भी एक साल को अधिक के साथ समाप्त नहीं कर चुकी है — क्या 2026 पैटर्न तोड़ सकता है? सबसे पहले CryptoSlate पर प्रकाशित हुई।