मशीनें और पैसा

AididiaoJP, Foresight News

सभी गलत सवाल पूछ रहे हैं

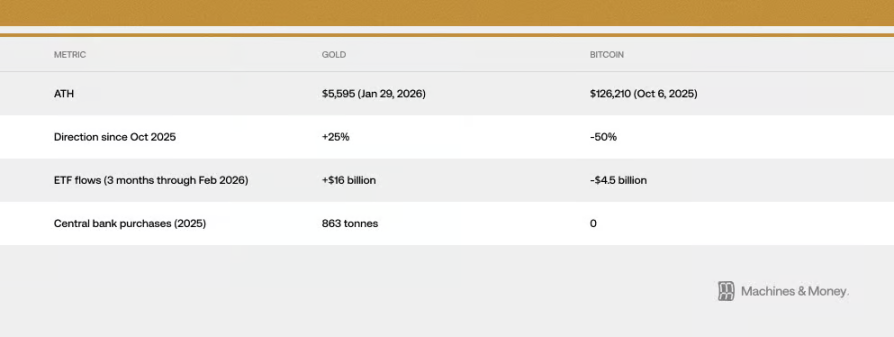

बिटकॉइन 2025 अक्टूबर 6 को 126,000 डॉलर के ऐतिहासिक उच्च स्तर के बाद से 50% गिर चुका है।

Gold hit a historic high of $5,595 on January 29, 2026.

बिटकॉइन के शीर्ष स्तर के बाद से सोना 25% से अधिक बढ़ गया है, जबकि बिटकॉइन की कीमत आधी हो गई है।

2 फरवरी को क्रिप्टो मार्केट का "डर और लालच इंडेक्स" अभूतपूर्व रूप से 5 पर गिर गया, जो कोविड-19 महामारी और FTX एक्सचेंज के पतन के समय से भी अधिक चरम था, और इसके बाद यह केवल ग्यारह के करीब ही बढ़ पाया।

क्रिप्टो समुदाय के विश्लेषक फिर से पुरानी बहस शुरू कर रहे हैं: क्या बिटकॉइन डिजिटल गोल्ड माना जा सकता है?

लेकिन यह सवाल ही गलत है, क्योंकि यह यह अनुमान लगाता है कि बिटकॉइन एक स्थिर और अपरिवर्तनीय संपत्ति है। वास्तव में, विभिन्न मैक्रोइकोनॉमिक परिदृश्यों में, बिटकॉइन के व्यवहार के पैटर्न ने कई बार स्पष्ट रूप से बदल दिए हैं। 2017 में यह सोने के साथ चला, 2021 में यह टेक स्टॉक्स के साथ चला, और 2024 के अंत से अब तक, यह सॉफ्टवेयर स्टॉक्स के साथ मजबूती से जुड़ गया है।

संस्थागत निवेशकों के लिए, एक अधिक व्यावहारिक प्रश्न यह है कि वर्तमान तरलता परिदृश्य में बिटकॉइन की दिशा को कौन से कारक नियंत्रित कर रहे हैं?

2026 फरवरी तक के साक्ष्य के आधार पर, उत्तर यह है: बिटकॉइन का वर्तमान प्रदर्शन एक उच्च उतार-चढ़ाव वाले सॉफ्टवेयर स्टॉक की तरह है। यह कि यह घटना केवल एक अस्थायी घटना है, क्योंकि दोनों एक ही मैक्रोइकोनॉमिक कारकों के प्रति संवेदनशील हैं, या फिर बिटकॉइन की निवेश पोर्टफोलियो में भूमिका स्थायी रूप से पुनर्परिभाषित हो गई है, इसका पता लगाने में समय लगेगा, लेकिन डेटा अब अनदेखा नहीं किया जा सकता।

इस संबंध की तीव्रता कितनी है? यह कितने समय तक रही?

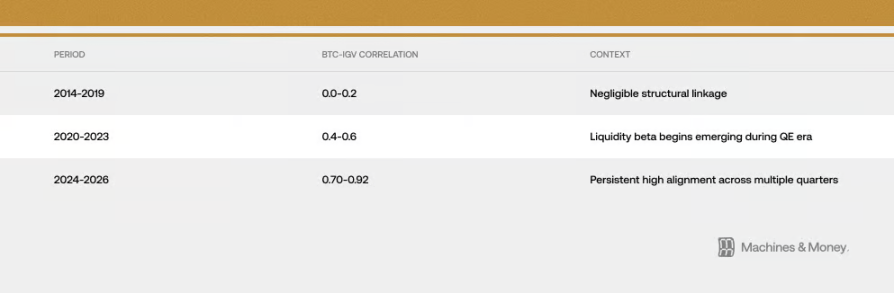

बिटकॉइन और IGV (एक सॉफ्टवेयर स्टॉक का ट्रैक करने वाला ETF) के बीच का संबंध, तीन अलग-अलग समय अवधियों में लगातार अधिक घनिष्ठ होता गया:

2026 फरवरी के अंत तक, उनका 30-दिन का रोलिंग सहसंबंध लगभग 0.73 तक पहुँच गया। इससे भी अधिक महत्वपूर्ण बात यह है कि 0.5 से अधिक इस उच्च सहसंबंध को 18 महीनों से अधिक समय तक बनाए रखा गया है। यह समयावधि, सामान्यतः केवल 3-6 महीने तक रहने वाले अल्पकालिक शैली परिवर्तनों की तुलना में स्पष्ट रूप से अधिक है, लेकिन एक पूर्ण बाजार चक्र (4-7 वर्ष) के दौरान स्थायी परिवर्तन को साबित करने के लिए पर्याप्त नहीं है।

हाल के इस गिरावट ने उनके बीच के संबंध को और स्पष्ट कर दिया है। 2026 के फरवरी के अंत तक, IGV ने इस साल लगभग 23% की गिरावट दर्ज की है, जबकि बिटकॉइन में 19-20% की गिरावट आई है। यह सॉफ्टवेयर स्टॉक ETF, 2008 की वित्तीय संकट के बाद सबसे खराब तिमाही का सामना कर रहा है। पिछले एक महीने और तीन महीनों में, बिटकॉइन और IGV की गति लगभग समान रही है, जिसका मतलब है कि उनकी वृद्धि और कमी का पैमाना बहुत करीब है। गिरावट के दौरान, बिटकॉइन की अस्थिरता सॉफ्टवेयर स्टॉक्स की तुलना में लगभग 1.1 से 1.3 गुना है, जो कि कई लोगों के अनुमानित 2 से 3 गुना से कम है।

एक बात ध्यान देने योग्य है: बाजार की अस्थिरता के समय, भले ही संपत्तियों के बीच कोई वास्तविक संबंध न हो, अल्पकालिक सहसंबंध बढ़ सकता है, क्योंकि सभी का जोखिम रुझान एक साथ कम हो जाता है। लेकिन इस उच्च समन्वय का 18 महीने से अधिक समय तक बना रहना इस बात को दर्शाता है कि इसके पीछे यादृच्छिक उतार-चढ़ाव से अधिक वास्तविक कुछ है। हालांकि, यह स्वयं यह साबित नहीं करता कि कौन किसे प्रभावित कर रहा है, और न ही यह साबित करता है कि यह संबंध हमेशा बना रहेगा।

2025: "सुरक्षित आश्रय संपत्ति" की पहचान के लिए एक बड़ी परीक्षा

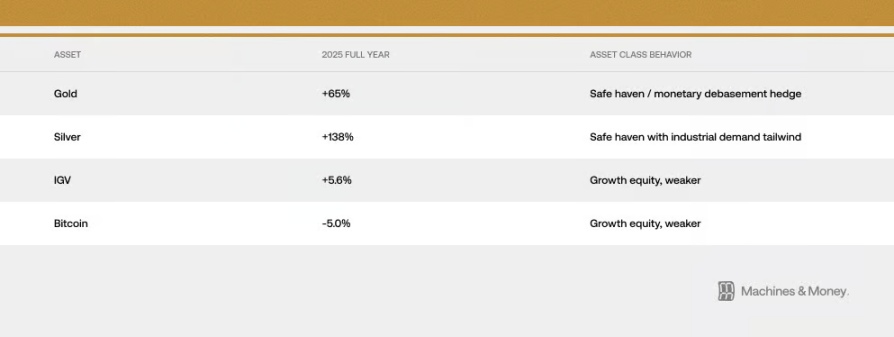

अगर कोई वर्ष बिटकॉइन की मुद्रा अवमूल्यन के जोखिम से बचाव की क्षमता की जांच कर सकता है, तो वह वर्ष 2025 है। उस वर्ष राजकोषीय विस्तार तेज हो रहा था, डॉलर कमजोर हो रहा था, भू-राजनीतिक जोखिम बढ़ रहे थे, मुद्रास्फीति नीचे नहीं आ रही थी, और बाजार में फेड की ब्याज दर कम करने की उम्मीदें बढ़ती जा रही थीं।

यह पूरी तरह से बिटकॉइन के अपने 'डिजिटल गोल्ड' गुणों को प्रदर्शित करने का आदर्श वातावरण होना चाहिए था। लेकिन 2025 अक्टूबर के बाद से हुए घटनाक्रम ने एक अलग जवाब दिया: सोना 4,400 डॉलर से बढ़कर 5,595 डॉलर के ऐतिहासिक उच्चस्तर पर पहुँच गया, जबकि बिटकॉइन 126,000 डॉलर से घटकर 60,000 डॉलर से भी कम हो गया। इन दोनों चीजों को समान 'मुद्रास्फीति प्रतिरोधी' कार्य के लिए सौंपा गया है, लेकिन जब उनके लिए यह सबसे अनुकूल समय था, तब वे पूरी तरह से विपरीत दिशा में चल पड़े। परिणामस्वरूप हमने देखा:

2026 जनवरी 29 को सोने ने 5,595 डॉलर का ऐतिहासिक उच्च स्तर दर्ज किया। 2025 में विभिन्न केंद्रीय बैंकों ने 863 टन सोना खरीदा, जो लगातार तीसरा वर्ष बड़े पैमाने पर खरीदारी है। हालांकि, कोई भी केंद्रीय बैंक बिटकॉइन नहीं खरीदा।

वित्तीय प्रवाह में भारी अंतर, "डिजिटल स्वर्ण" के तर्क के खिलाफ सबसे मजबूत आपत्ति है: जब बड़े संस्थान और सार्वजनिक निधियों को बिटकॉइन के द्वारा सुरक्षित होने की उम्मीद की जाने वाली मैक्रो परिस्थितियों से बचने की आवश्यकता होती है, तो वे तीन से एक के अनुपात से अधिक धनराशि के साथ स्वर्ण का चयन करते हैं।

यह बिल्कुल इस बात का मतलब नहीं है कि भविष्य में बिटकॉइन कभी भी बचाव संपत्ति नहीं बन सकता। बस इस समय, मौजूदा निवेशक संरचना, बाजार की स्थिति और तरलता परिवेश के आधार पर, यह अभी संभव नहीं है। 2025 में, बिटकॉइन और सॉफ्टवेयर स्टॉक्स ने केवल नगण्य एकल अंक का रिटर्न दिया, जबकि पारंपरिक कठोर संपत्तियों ने अद्भुत प्रदर्शन किया। इस बड़ी परीक्षा में, बिटकॉइन और टेक ग्रोथ स्टॉक्स ने अत्यधिक समान व्यवहार दिखाया, जो "दोनों एकत्र हो रहे हैं" के विचार के सबसे मजबूत सबूतों में से एक है।

ऐसा क्यों हो रहा है? तीन संरचनात्मक कारण

संस्थागत फंड का कार्यान्वयन बदल गया है

बिटकॉइन ETF के आगमन ने इसके संस्थागत स्तर पर व्यापार के तरीके को जड़ से बदल दिया है।

परिणामस्वरूप, बिटकॉइन अब सॉफ्टवेयर स्टॉक्स के साथ एक ही निवेश निर्णय ढांचे में शामिल हो गया है। जोखिम प्रबंधन प्रणाली इन दोनों के साथ समान व्यवहार करती है, और जब निवेश पोर्टफोलियो को समायोजित करने की आवश्यकता होती है, तो संस्थागत निवेशक इन दोनों प्रकार के संपत्तियों को एक साथ खरीदते और बेचते हैं, और प्रदर्शन मूल्यांकन भी अक्सर इन्हें टेक्नोलॉजी स्टॉक्स के बास्केट में रखते हैं। जब एक बहु-संपत्ति फंड को लगता है कि ग्रोथ स्टॉक्स का जोखिम अधिक है और इसे कम करने की आवश्यकता है, तो यह एक ही लेनदेन में अपने सॉफ्टवेयर स्टॉक्स और बिटकॉइन को बेच देता है।

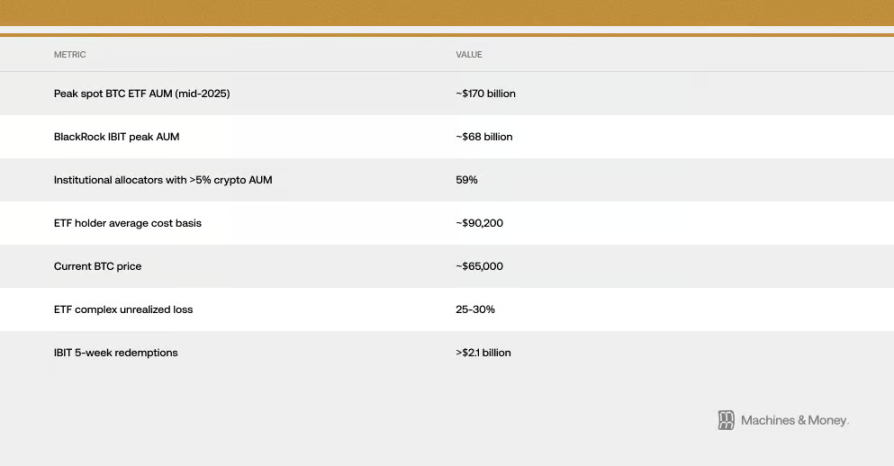

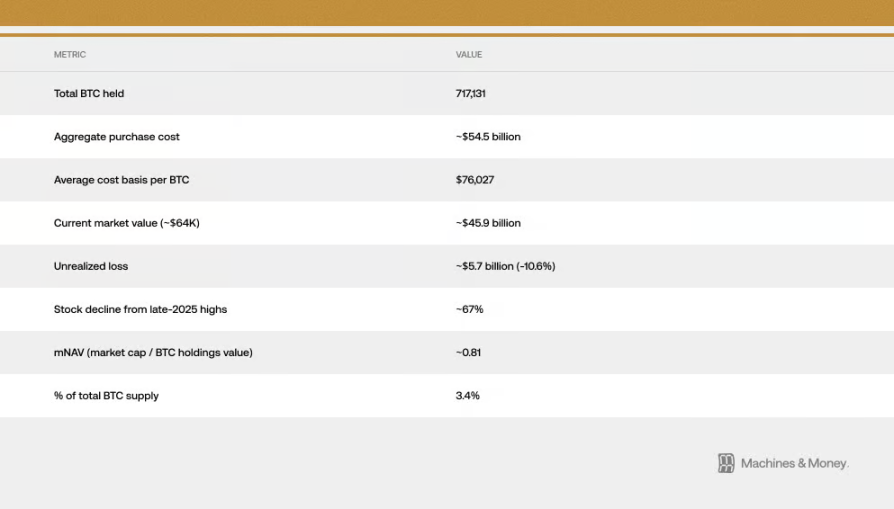

यह एक स्व-प्रवर्धित चक्र बनाता है: क्योंकि संस्थागत निवेशक इसे टेक स्टॉक के रूप में वर्गीकृत करते हैं, इसकी फंड फ्लो टेक स्टॉक्स के साथ समानांतर हो जाती है; और यह समानांतरता वापस इसके टेक स्टॉक के रूप में संस्थागत वर्गीकरण को मजबूत करती है। अनुमानों के अनुसार, संयुक्त राज्य अमेरिका के स्पॉट बिटकॉइन ETF होल्डर्स की औसत लागत लगभग 90,000 डॉलर है, जिसका मतलब है कि अब कीमत 64,000 डॉलर के आसपास गिरने पर, ETF में मौजूद संस्थागत फंड्स में 25% से 30% का अनावश्यक नुकसान हुआ है। यह लागत का अंतर महत्वपूर्ण है, क्योंकि यह मूल रूप से लंबे समय तक होल्ड करने वाले संस्थागत फंड्स को लगातार बेचने की शक्ति में बदल देता है। जो लोग सोचते हैं कि ETF खरीदकर जोखिम का विविधीकरण कर सकते हैं या सुरक्षा प्राप्त कर सकते हैं, वे अब सीधे देख रहे हैं कि सोने का ETF बढ़ रहा है, जबकि उनके पास मौजूद ETF हमेशा के लिए घटता ही रहा है। 2026 के प्रारंभ से, हमने समय-समय पर इस ETF के पुनः क्रय (redemption) की श्रृंखला को देखा है, जिसके परिणामस्वरूप बिटकॉइन की कीमत में कमी हुई—फंड प्रवाह की इतनी लंबी अवधि ETF के प्रकाशन के इतिहास में कभी नहीं देखी गई। केवल BNY Mellon का IBIT ETF ही पिछले पाँच सप्ताहों में 21 अरब डॉलर से अधिक का प्रवाह खो चुका है।

उनकी मैक्रो परिस्थितियों के प्रति «संवेदनशीलता» समान है

बिटकॉइन और सॉफ्टवेयर स्टॉक्स एक ही मैक्रोइकोनॉमिक जानकारी के प्रति संवेदनशील हैं: वास्तविक ब्याज दरों में परिवर्तन, बाजार में पैसे की मात्रा बढ़ी है या कम हुई है (M2), फेडरल रिजर्व धागा छोड़ रहा है या सिकुड़ रहा है, डॉलर मजबूत है या कमजोर, और पूरे बाजार की जोखिम प्रवृत्ति (जिसे VIX डर सूचकांक और क्रेडिट स्प्रेड से देखा जा सकता है)। वे दोनों ब्याज दरों के प्रति संवेदनशील 'लंबी अवधि' संपत्तियाँ हैं। जब वास्तविक ब्याज दरें गिरती हैं, तो वे बढ़ती हैं; जब वास्तविक ब्याज दरें बढ़ती हैं, तो वे गिरती हैं। जब बाजार में पैसा अधिक होता है, तो वे दोनों लाभान्वित होते हैं; जब पैसा सिकुड़ता है, तो वे दोनों परेशान होते हैं।

एक महत्वपूर्ण प्रश्न यह है कि बिटकॉइन केवल सॉफ्टवेयर स्टॉक्स के साथ ही संबंधित है, या सभी लिक्विडिटी के प्रति संवेदनशील ग्रोथ एसेट्स के साथ? सबूत बाद वाले को समर्थन देते हैं। बिटकॉइन की बढ़त या गिरावट इसलिए नहीं होती कि सॉफ्टवेयर कंपनियों का लाभ अच्छा या खराब हो रहा है, बल्कि इसलिए होती है कि जिस संकुचनकारी परिवेश के कारण सॉफ्टवेयर स्टॉक्स का मूल्यांकन गिर रहा है, वही परिवेश अनुमानित संपत्तियों से पैसा निकाल रहा है। यह सहसंबंध, उनके मूलभूत समान होने की बजाय, मैक्रोइकोनॉमिक परिवेश के प्रति उनकी सामान्य 'संवेदनशीलता' को दर्शाता है।

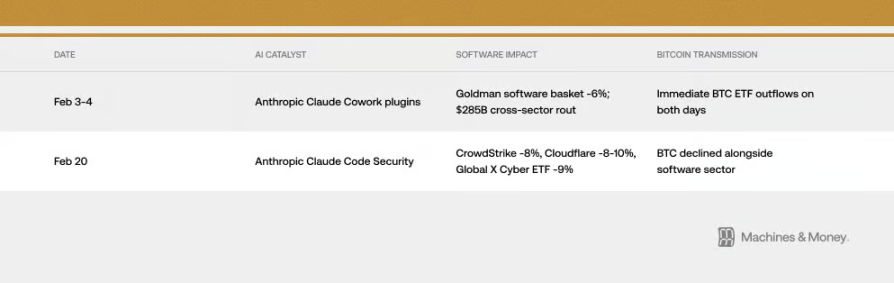

हालांकि, कभी-कभी प्रसार तंत्र आश्चर्यजनक रूप से सीधा होता है। फरवरी 2026 में, बिटकॉइन से कोई संबंध नहीं रखने वाले दो AI उत्पादों के लॉन्च होने से बिटकॉइन की कीमत पर प्रभाव पड़ा। कैसे? ऊपर बताए गए 'संस्थागत पाइपलाइन' के माध्यम से। यही वास्तविक दुनिया में सहसंबंध का प्रतिबिंब है।

VIX भय सूचकांक भी समस्या को समझने में मदद करता है। जब VIX अपरिहार्य डेटा के कारण तेजी से बढ़ता है, तो बिटकॉइन और सॉफ्टवेयर स्टॉक दोनों गिर जाते हैं। लेकिन जब VIX निचले स्तर से गिरता है, तो दोनों इसके कारण बहुत फायदा नहीं उठाते। यह पूरी तरह से उच्च अस्थिरता वाले विकासशील स्टॉक्स की विशेषता के अनुरूप है, न कि सुरक्षित संपत्ति की।

इस अंतर को समझना महत्वपूर्ण है। यदि संबंध केवल इसलिए है क्योंकि वे एक ही मैक्रो फैक्टर्स के प्रति संवेदनशील हैं, तो जैसे ही मैक्रो परिदृश्य बदलेगा, भले ही बिटकॉइन के स्वयं के संबंध में कुछ बड़ा न हो, यह सॉफ्टवेयर स्टॉक्स से अलग हो सकता है। पहले भी ऐसा हुआ है: 2017 में बिटकॉइन सोने के साथ समानता रखता था, 2021 में टेक स्टॉक्स के साथ, और दोनों ही मैक्रो परिदृश्य के परिवर्तन के साथ समाप्त हो गए।

MicroStrategy का "एम्पलिफायर" प्रभाव

स्ट्रैटेजी (जो पहले माइक्रोस्ट्रैटेजी था) दुनिया की सबसे अधिक बिटकॉइन रखने वाली सार्वजनिक कंपनी है, और नास्डैक बाजार में, इसे सॉफ्टवेयर/टेक्नोलॉजी कंपनी के रूप में वर्गीकृत किया गया है। इससे सॉफ्टवेयर सेक्टर के प्रदर्शन और बिटकॉइन के "लोकप्रियता" के बीच एक सीधा, मैकेनिकल संबंध बन जाता है।

यह चक्र द्विदिशात्मक है। सॉफ्टवेयर क्षेत्र कमजोर होने पर, Strategy के शेयर मूल्य में गिरावट आती है। Strategy के शेयर मूल्य में गिरावट से बाजार में बिटकॉइन के प्रति नकारात्मक भावना बढ़ती है, और कुछ वास्तविक बिक्री दबाव भी पैदा होता है। बाजार में गिरावट के दौरान, यह चक्र बिटकॉइन और सॉफ्टवेयर इंडेक्स के बीच संबंध को और अधिक मजबूत करता है। Strategy के शेयर मूल्य 2025 के अंत के उच्च स्तर से लगभग 67% गिर चुके हैं, जो सॉफ्टवेयर स्टॉक ETF और बिटकॉइन के स्वयं के नुकसान से कहीं अधिक है। अब, कंपनी का बाजार मूल्यांकन उसके पास रखे गए बिटकॉइन के मूल्य से कम है, जिसका मतलब है कि यह छूट पर बिक रहा है। यह संकेत देता है कि बिटकॉइन और सॉफ्टवेयर स्टॉक की सहसंबंधिता के अतिरिक्त, इस कंपनी के कारण एक अतिरिक्त प्रभावशाली प्रतिक्रिया भी जुड़ी हुई है।

जनवरी 2026 में, MSCI इंडेक्स कंपनी ने उन कंपनियों को कुछ इंडेक्स से हटाने पर विचार किया जो 50% से अधिक डिजिटल संपत्ति रखती हैं। यदि ऐसा किया गया, तो इससे बड़ी मात्रा में पूंजी को बेचने के लिए मजबूर किया जा सकता है। यह बात इस बात को उजागर करती है कि Strategy जैसी कंपनियाँ, जो बड़ी मात्रा में बिटकॉइन रखती हैं, पारंपरिक वित्तीय नियमों के प्रति कितनी संवेदनशील हैं। हालाँकि, MSCI ने अभी इसे नहीं किया, लेकिन भविष्य में इस पर फिर से चर्चा की जाएगी, इसलिए यह जोखिम अभी भी मौजूद है।

भविष्य को कैसे देखें? तीन संभावित ढांचे

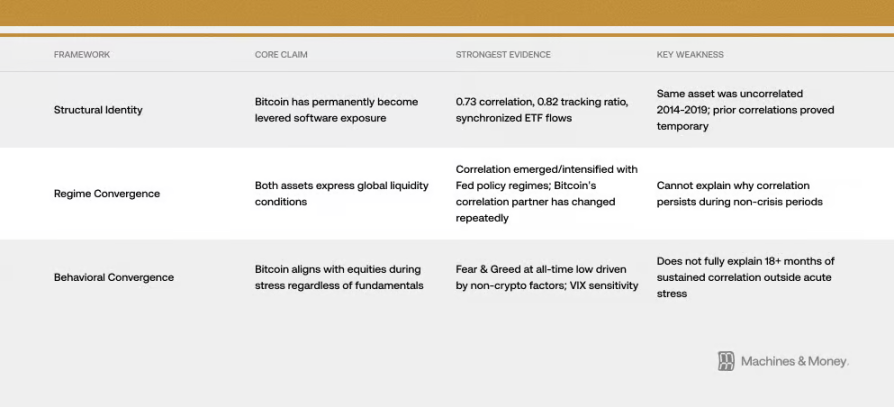

फ्रेमवर्क एक: बिटकॉइन अब लीवरेज्ड सॉफ्टवेयर स्टॉक बन गया है (पहचान बदल गई है)

यह दृष्टिकोण मानता है कि बिटकॉइन को स्थायी रूप से पुनः परिभाषित कर दिया गया है। साक्ष्य ऊपर बताए गए हैं: सॉफ्टवेयर स्टॉक्स के साथ 0.73 की उच्च सहसंबंध, लगभग समान समय पर चढ़ाव-उतार, समान ETF फंड प्रवाह, और साझा संस्थागत निवेशक। इस संदर्भ में, ETF युग ने बिटकॉइन को टेक स्टॉक पोर्टफोलियो में शामिल कर दिया है और इसके जोखिम गुणों को स्थायी रूप से बदल दिया है। यह सहसंबंध बाजार चक्र के अनुसार कैसे भी बदले, वह जारी रहेगा।

इस दृष्टिकोण की समस्या यह है कि इतिहास इसे समर्थन नहीं करता। बिटकॉइन स्वयं अपरिवर्तित रहा है, लेकिन 2014 से 2019 के बीच, इसका सॉफ्टवेयर स्टॉक्स के साथ सहसंबंध लगभग शून्य था। पहले भी ऐसा हुआ है कि यह अन्य चीजों (जैसे 2017-2018 में प्रतिस्थापन टेक कॉइन्स, 2021-2022 में नास्दैक) के साथ अत्यधिक सहसंबंधित था, लेकिन अंततः यह स्थायी साबित हुआ। स्थायी होने का प्रमाण देने के लिए, कम से कम इसे एक पूर्ण ब्याज दर वृद्धि-कटौती चक्र को पार करना होगा, लेकिन अभी तक ऐसा नहीं हुआ है।

फ्रेमवर्क दो: ये दोनों केवल "बाजार में पैसा है या नहीं" का प्रतिबिंब हैं (चक्रीय अभिसरण)

यह समझाना अधिक सरल है। बिटकॉइन और सॉफ्टवेयर स्टॉक्स दोनों लिक्विडिटी के प्रति संवेदनशील "लंबी अवधि" संपत्तियाँ हैं, और केवल इस वर्तमान "बाजार में पैसे की कमी" के परिप्रेक्ष्य में उनकी एक साथ गतिविधि का संयोग है। यह समानता 2020 में बड़े पैमाने पर नकदी छिड़काव के समय शुरू हुई, 2022 में नकदी खींचने की शुरुआत के साथ बढ़ी, और अब तक लिक्विडिटी की कमी की इस स्थिति में जारी है।

इस ढांचे के अनुसार, जब अगला आसानी चक्र (फेड फिर से पानी छोड़ना शुरू करता है) शुरू होता है, तो यह समन्वय टूट सकता है। इतिहास में, जब फेड की नीति में परिवर्तन होता है, तो बिटकॉइन अक्सर सॉफ्टवेयर स्टॉक्स से एक से दो महीने पहले शुरू हो जाता है। इसके अलावा, बिटकॉइन में स्वयं 'हाफिंग' के कारण आपूर्ति में परिवर्तन होता है (ऐतिहासिक अनुभव दर्शाता है कि हाफिंग के 12-18 महीने बाद अक्सर बाजार में वृद्धि होती है), जो 2026 के अंत तक इसे सॉफ्टवेयर स्टॉक्स से पूरी तरह अलग स्वतंत्र रुझान दे सकता है।

फ्रेमवर्क तीन: जब बाजार तनावग्रस्त होता है, तो बिटकॉइन स्टॉक के साथ "साथ रहता है" (व्यवहारगत समानता)

बिटकॉइन मूल रूप से एक उच्च उतार-चढ़ाव वाला जोखिम आस्ति है, और जब बाजार में आतंक और गिरावट होती है, तो इसकी प्रकृति कुछ भी हो, यह स्टॉक की तरह ही व्यवहार करता है। इस समय, "सुरक्षित शरण" या "जोखिम लेने" की भावना सब कुछ पर नियंत्रण रखती है। VIX आतंक सूचकांक एकदम बढ़ने पर, दोनों एक साथ गिरते हैं। कभी-कभी, कुछ बड़े कथाएँ (जैसे कि लोगों को डर होने लगता है कि AI का विस्थापन कई प्रौद्योगिकी कंपनियों को अमूल्य बना देगा) सॉफ्टवेयर मूल्यांकन और पूरे बाजार के जोखिम प्रति सहनशीलता को एक साथ प्रभावित करती हैं, जिससे वे और अधिक समानता प्रदर्शित करते हैं। 6 फरवरी, 2024 को, क्रिप्टोकरेंसी का डर-लालच सूचकांक इतिहास में सबसे कम स्तर पर पहुँचा, लेकिन यह क्रिप्टो स्पेस में किसी बड़ी घटना के कारण नहीं, बल्कि पूरे ग्रोथ-आधारित संपत्ति के बेचे जाने के कारण हुआ, क्योंकि मैक्रोऔर प्रौद्योगिकी क्षेत्र के संबंध में चिंताएँ हुईं। बिटकॉइन का सबसे निराशाजनक मनोदशा, सॉफ्टवेयर स्टॉक्स के समान कारणों से ही पैदा हुआ।

वर्तमान साक्ष्य सबसे अधिक «फ्रेमवर्क दो» (चक्रीय अभिसरण) को समर्थन करते हैं, लेकिन «फ्रेमवर्क वन» में बताए गए तंत्र (विशेष रूप से संस्थागत धन के संचालन का तरीका) भी वर्तमान परिस्थितियों में इस अभिसरण को अधिक समय तक बनाए रख रहे हैं।

भविष्य क्या होगा? कुछ संभावित परिदृश्य

सच बताऊं तो, हम अभी यह निर्धारित नहीं कर सकते कि कौन सी स्थिति निश्चित रूप से घटित होगी। लेकिन हम सभी संभावनाओं को स्पष्ट कर सकते हैं और भविष्य में आने वाले संकेतों को देख सकते हैं, जो हमें कुछ विकल्पों को हटाने में मदद कर सकते हैं।

स्थिति 1: संबंध बना रहता है (यह आधार स्थिति है)। यदि 2026 में बाजार की तरलता तनावपूर्ण रहती है, तो बिटकॉइन सॉफ्टवेयर स्टॉक ETF के साथ 0.5 से 0.8 की उच्च सहसंबंधता के साथ एक उच्च उतार-चढ़ाव वाली विकास शेयर की तरह ही जारी रहेगा। इसके बारे में यह सवाल कि यह वास्तव में क्या है, अभी तक अनुत्तरित है। जब तक फेड की नीति, संस्थागत स्थिति, या बिटकॉइन में कोई बड़ा परिवर्तन नहीं होता, यही सबसे संभावित परिणाम होगा।

परिदृश्य 2: अलग-अलग रास्ते। अगर फेडरल रिजर्व पानी छोड़ना शुरू कर देता है, और 2024 के हाफिंग के बाद के प्रभाव, और AI के विनाश के प्रति बाजार की चिंता में कमी होती है, तो 2026 के दूसरे छमाही में बिटकॉइन सॉफ्टवेयर स्टॉक्स की तुलना में स्पष्ट रूप से बेहतर प्रदर्शन कर सकता है। इन दोनों के बीच सहसंबंध 0.3 से 0.5 तक घट जाएगा। अगर ऐसा होता है, तो यह साबित होता है कि "फ्रेमवर्क 2" (चक्रीय अभिसरण) सही है, और वर्तमान समानता केवल अस्थायी है।

स्थिति 3: स्थायी समानता। यदि इन दोनों के बीच सहसंबंध 0.8 से अधिक हो जाता है और अगले पूर्ण आरामदायक चक्र के दौरान बना रहता है, और प्रमुख सूचकांक कंपनियाँ इसे आधिकारिक रूप से प्रौद्योगिकी क्षेत्र में शामिल कर लेती हैं, तो यह संकेत करता है कि बिटकॉइन की पहचान में स्थायी परिवर्तन हुआ है।

मुख्य जांच मानदंड सरल है। यदि संबंध फेड द्वारा ब्याज दरों में कटौती और नकदी छिड़काव शुरू होने पर टूट जाता है, तो इसका मतलब है कि यह चक्रीय समानता है। यदि नकदी छिड़काव के बाद भी दोनों एक साथ जुड़े रहते हैं, तो 'पहचान बदल गई' मुख्य व्याख्या बन जाती है।

2026-2027 के अगले आरामदायक चक्र तक यह प्रश्न खुला ही रहेगा।

निष्कर्ष

बिटकॉइन की पहचान कभी अपरिवर्तनीय नहीं रही है। यह हमेशा बाजार में प्रमुख खरीददारों द्वारा इसके बारे में जो सोचते हैं, वही रहा है। और अब, प्रमुख खरीददार वे संस्थागत निवेशक हैं जो इसे एक लंबी अवधि के शेयर के रूप में अपने पोर्टफोलियो में शामिल करते हैं। इसके बाद भी यह बदल सकता है, लेकिन बिटकॉइन की सबसे मूलभूत बातें अपरिवर्तित रही हैं। लेकिन बाजार संपत्ति की कीमत उसके आधार पर निर्धारित करता है कि कौन इसे रखता है, क्यों रखता है, न कि इसे मूल रूप से किस उद्देश्य के लिए डिज़ाइन किया गया था। अगले बड़े बाजार परिवर्तन से पहले, यह समन्वय ही वास्तविकता है। और किसी भी ऐसे व्यक्ति के लिए, जो जानना चाहता है कि आज के समय पर, बिटकॉइन अपने निवेश पोर्टफोलियो में क्या भूमिका निभा सकता है, वास्तविकता ही सब कुछ है।