TL;DR

- बिटकॉइन माइनर्स ने ऊर्जा बुनियादी ढांचा बनाया है, जिसका मूल्य अब उनके कंप्यूटिंग हार्डवेयर से अधिक है।

- एआई कंपनियों को ठीक वही बिजली वितरण प्रणालियों की आवश्यकता है जिनका खनिकों ने वर्षों तक निर्माण किया।

- ऋण बाजार दर्शाते हैं कि ऋणदाता एआई बुनियादी ढांचा कंपनियों को उपयोगिता की तुलना में अधिक जोखिम वाले मानते हैं।

एक संपत्ति है जिसे बिटकॉइन माइनर ने सालों तक बनाया, बिना यह जाने कि एक दिन यह स्वयं के कंप्यूटिंग से अधिक मूल्यवान हो जाएगी: ऊर्जा वितरण बुनियादी ढांचा। सबस्टेशन, ट्रांमिशन इंटरकनेक्शन, दीर्घकालिक बिजली आपूर्ति समझौते, ऐसे संचालन टीम जो हार्डवेयर को 24x7 चलाए रखने में सक्षम हों। इस सब की कीमत अरबों डॉलर की थी और इसे समझौते करने में सालों लगे। और अब पता चला है कि यही वह है जिसे कृत्रिम बुद्धिमत्ता उद्योग पर्याप्त तेजी से नहीं बना पा रहा है।

यही अपग्रेड के पीछे की थीसिस है। यह नहीं कि माइनर्स ने बिटकॉइन को छोड़ दिया — कई अभी भी दोनों व्यवसायों को समानांतर में चला रहे हैं। उन्होंने यह समझा कि उनके पास अगले चक्र की डिजिटल अर्थव्यवस्था का बॉटलनेक है: ग्रिड-कनेक्टेड स्थानों पर स्थापित ऊर्जा क्षमता, पहले से सक्रिय शीतलन बुनियादी ढांचा, और उच्च-घनत्व कंप्यूटिंग परिवेशों में प्रशिक्षित तकनीकी टीमें। इस क्षमता को AI कार्यभारों को बेचकर मार्जिन प्राप्त किए जाते हैं, जो बिटकॉइन की कीमत की अस्थिरता और क्रमिक हैल्विंग्स के प्रभाव में आमतौर पर स्थायी रूप से प्राप्त नहीं हो सकते।

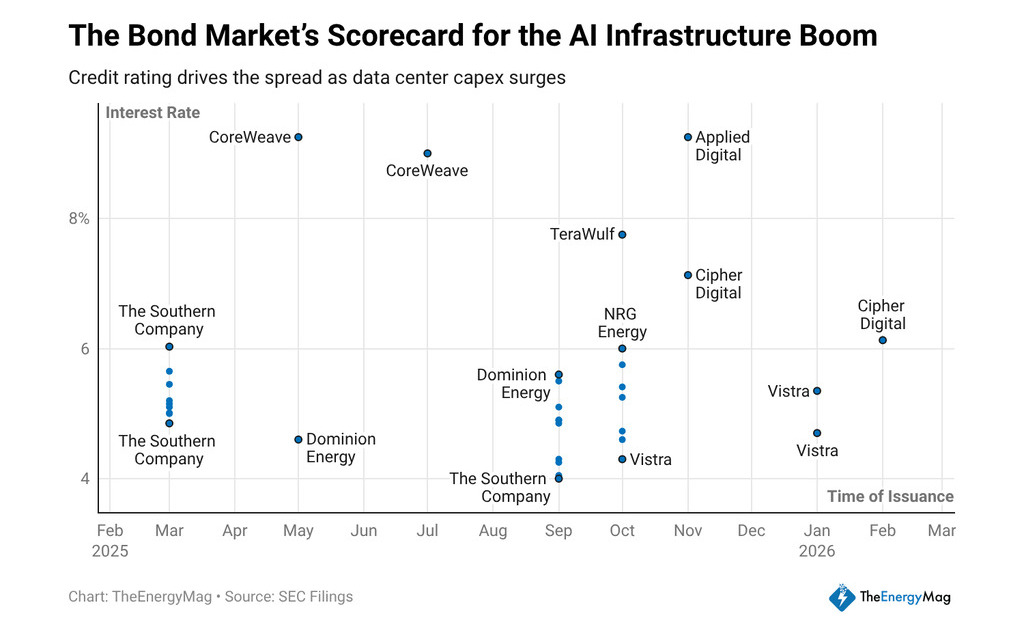

पिछले बारह महीनों में, क्षेत्र की कंपनियों ने लगभग 33 अरब डॉलर की लंबी अवधि के प्राथमिक नोट्स जुटाए, और उनके द्वारा भुगतान किए गए कूपन ऋणदाताओं द्वारा मॉडल को कैसे पढ़ा जा रहा है, उसकी सटीक कहानी बताते हैं। कोरवीव ने 9.25% और 9% पर स्थानांतरण पूरा किए। एप्लाइड डिजिटल ने 9.2% का भुगतान किया। टेरावुल्फ ने 7.75% पर जारी किया। साइफर माइनिंग ने 7.125% और 6.125% पर जारी किया। सभी कंपनियाँ एक ही मार्ग पर, विभिन्न स्तरों पर, यात्रा कर रही हैं: माइनिंग संचालकों से AI कंप्यूट इन्फ्रास्ट्रक्चर प्रदाताओं तक।

पैसे की लागत के बारे में मॉडल क्या बताती है

एक निश्चित आय निवेशक कहानियों का वित्तपोषण नहीं करता — वह नकद प्रवाहों का वित्तपोषण करता है। जब एक कर्जदाता एक एआई बुनियादी ढांचा कंपनी को एक नियमित उपयोगिता की तुलना में 300 से 500 बेसिस पॉइंट अधिक शुल्क लेता है, तो वह उन प्रवाहों की भविष्यवाण्यता के बारे में अपनी राय व्यक्त कर रहा है।

यूटिलिटीज के पास नियामक द्वारा समीक्षित, अनुमोदित दर संरचनाओं और दशकों में मापी गई उपयोगी जीवन वाली संपत्तियाँ होती हैं। खनन से AI में स्थानांतरित कंपनियों के पास ऑफटेक समझौते होते हैं—ग्राहकों के साथ लंबी अवधि के आपूर्ति समझौते जो कंप्यूट क्षमता की खपत के लिए प्रतिबद्ध होते हैं—लेकिन ऋणदाता अभी भी उन्हें समान संस्थागत स्थिति प्रदान नहीं करते हैं।

यह अंतर अतर्कसंगत नहीं है। एक AI ग्राहक के साथ ऑफटेक कॉन्ट्रैक्ट केवल उस ग्राहक की देयता और उसके द्वारा चलाए जाने वाले मॉडल्स की स्थिर मांग के जितना मजबूत होता है। यदि AI बाजार को मांग समायोजन का सामना करना पड़ता है, या यदि कुछ ही टेक कंपनियों के बीच ग्राहक सांद्रता के कारण काउंटरपार्टी जोखिम पैदा होता है, तो उन संचालनों से प्राप्त नकद प्रवाह, एक बिजली वितरण कंपनी के प्रवाहों की तुलना में कम भरोसेमंद हो जाते हैं। ऋणदाता इस अंतर के लिए शुल्क लेते हैं, और बाजार में दिखने वाले कूपन इसी गणना को प्रतिबिंबित करते हैं।

डिजिटल संपत्तियों में निवेशकों के लिए, स्प्रेड का एक अतिरिक्त पाठ्य होता है। एक एआई बुनियादी ढांचा कंपनी द्वारा भुगतान की जाने वाली राशि और एक संगठित संपत्ति द्वारा भुगतान की जाने वाली राशि के बीच का अंतर संक्रमण की लागत के बराबर होता है। जब तक क्षेत्र की कंपनियां दीर्घकालिक अनुबंधों के तहत पर्याप्त नकद प्रवाह इतिहास एकत्रित नहीं कर लेतीं, तब तक क्रेडिट बाजार उन्हें वृद्धि के बेट के रूप में ही मानता रहेगा। इससे संचालन मार्जिन पर दबाव पड़ता है, क्योंकि उनके द्वारा उत्पन्न नकद प्रवाह का एक हिस्सा महंगे कर्ज की सेवा में सीधे जाता है।

जब योजनाबद्ध विद्युत क्षमता को देखा जाता है, तो बेट का पैमाना स्पष्ट हो जाता है: माइनिंग कंपनियों के पास एआई कार्यभार के लिए लगभग 30 गीगावाट की नई क्षमता विकासाधीन है, जो वर्तमान में उनके द्वारा संचालित क्षमता के लगभग तीन गुना है।

उस क्षमता का सभी हिस्सा घोषित समयसीमा पर या अनुमानित लागत पर नहीं बनाया जाएगा—देरी, प्रसारण ग्रिड के प्रतिबंध, और निर्माण लागत ऐसे चर हैं जो ऐतिहासिक रूप से निवेशक प्रस्तुतियों में घोषित रिटर्न को संकुचित करते हैं। लेकिन पूंजी की दिशा स्पष्ट है, और Nvidia के परिणाम—94% आय वृद्धि, 73% राजस्व वृद्धि, तिमाही बिक्री में $68.1 बिलियन—यह पुष्टि करते हैं कि उन निवेश निर्णयों को चलाने वाली कंप्यूट डिमांड में कोई पीछे हटने के संकेत नहीं हैं।

परिणामी व्यावसायिक मॉडल दो तर्कों को जोड़ता है जो पहले अलग-अलग संचालित होते थे

एक ओर, ऊर्जा अवसंरचना संचालक की तर्कशक्ति: अधिकतम अविरत समय, प्रति मेगावाट-घंटा लागत को कम से कम करना, और स्पॉट बाजार की अस्थिरता के खिलाफ मार्जिन को सुरक्षित रखने वाली बिजली आपूर्ति के अनुबंधों पर बातचीत करना। दूसरी ओर, कंप्यूट सेवा प्रदाता की तर्कशक्ति: भारी कार्यभार वाले ग्राहकों को आकर्षित करना, ऐसी दीर्घकालिक अनुबंधों पर हस्ताक्षर करना जो जारी किए गए ऋण को औचित्य प्रदान करें, और एक नियमित आय का आधार बनाना जो अंततः ऋणदाताओं को कूपन कम करने के लिए मना ले।

मॉडल की सफलता इस बात पर निर्भर करती है कि कंपनियां वर्तमान ऋण के परिपक्व होने से पहले उस अंतर को संकुचित करने में सफल होती हैं या नहीं। यदि दो या तीन वर्षों में वे वर्तमान 9% के बजाय 5% या 6% पर पुनर्वित्तपूर्ति कर सकती हैं, तो व्यवसाय संरचनात्मक रूप से सुधरता है। यदि ऑफटेक अनुबंध नवीनीकृत नहीं होते हैं, यदि ग्राहक स्वामित्व वाले अवसंरचना की ओर स्थानांतरित हो जाते हैं, या यदि ऊर्जा मूल्यों में कंप्यूट सेवा आय से तेजी से वृद्धि होती है, तो महंगे ऋण की स्थिर लागत एक बोझ बन जाती है जो लाभों को संकुचित करती है और प्रतिभूति में कमी या पुनर्गठन की आवश्यकता पैदा करती है।

एक डिजिटल संपत्ति निवेशक जो इस खंड के प्रति अपनी निवेश अवस्था का मूल्यांकन कर रहा है, उसके लिए प्रश्न यह नहीं है कि माइनर्स से AI में स्थानांतरण एक दीर्घकालिक थीसिस के रूप में समझदारी से काम करता है या नहीं — यह स्पष्ट रूप से करता है। प्रश्न यह है कि पूंजी संरचना का कौन सा हिस्सा रखने के लिए समझदारी से काम करता है। 9% पर ऋण लिक्विडेशन प्राथमिकता के साथ आय प्रदान करता है, लेकिन ऊपरी सीमा सीमित है।

इक्विटी मॉडल के काम करने पर अप्रिशिएशन को कैप्चर करती है, लेकिन अगर कॉन्ट्रैक्ट्स टिक नहीं पाते हैं तो पहले नुकसान सहती है। उन बॉन्ड्स पर स्प्रेड केवल एक क्रेडिट मार्केट डेटा पॉइंट नहीं है — यह एक ऐसे प्रश्न के लिए एंट्री कीमत है जिसका अभी तक कोई जवाब नहीं है।