लेखक: CryptoSlate

अनुवाद: Shenchao TechFlow

शेन चाओ का सारांश: यह लेख एक ऐसी संरचनात्मक समस्या को स्पष्ट करता है जिसे अक्सर नज़रअंदाज़ किया जाता है: बिटकॉइन ETF एक फर्श नहीं है, बल्कि एक शर्तों पर आधारित खरीददार है। पाँच सप्ताह में $38 अरब का शुद्ध प्रवाह न केवल आँकड़ों के रूप में खराब है, बल्कि यह भी दर्शाता है कि करों की अनिश्चितता सबसे अधिक होने पर, संस्थागत खरीददारों का वह सबसे स्थिर दरवाज़ा चुपचाप बंद हो गया है। 20 फरवरी के बाद डेटा में पलटाव आया, लेकिन क्या यह पलटाव एक सच्चा संकेत है या केवल एक रणनीतिक कदम, लेखक इसके लिए तीन मार्ग और चार प्रेक्षण सूचकांक प्रस्तुत करता है, जिन्हें ध्यान से पढ़ना चाहिए।

The full text is as follows:

बिटकॉइन ETF ने 2025 की शुरुआत के बाद से सबसे लंबा शुद्ध निकास चक्र अनुभव किया है। टैरिफ नीति की अनिश्चितता ब्याज दरों और स्टॉक मार्केट को हिला रही है, और यह निकास विशेष रूप से महत्वपूर्ण है क्योंकि यह दबाव के तहत बिटकॉइन की समर्थन संरचना को बदल रहा है।

पिछले लगभग दो वर्षों में, स्पॉट बिटकॉइन ETF को लगभग एक एकदिशीय चैनल के रूप में माना गया। इसने बिटकॉइन को कुंजियों और संचालन की जटिलताओं से मुक्त करके किसी भी सामान्य निवेश पोर्टफोलियो के लिए उपयुक्त कोड में बदल दिया। धन प्रवाह, शेयर निर्माण, और बिटकॉइन को स्थिर और अनुपालनयुक्त मांग का स्रोत प्राप्त हुआ।

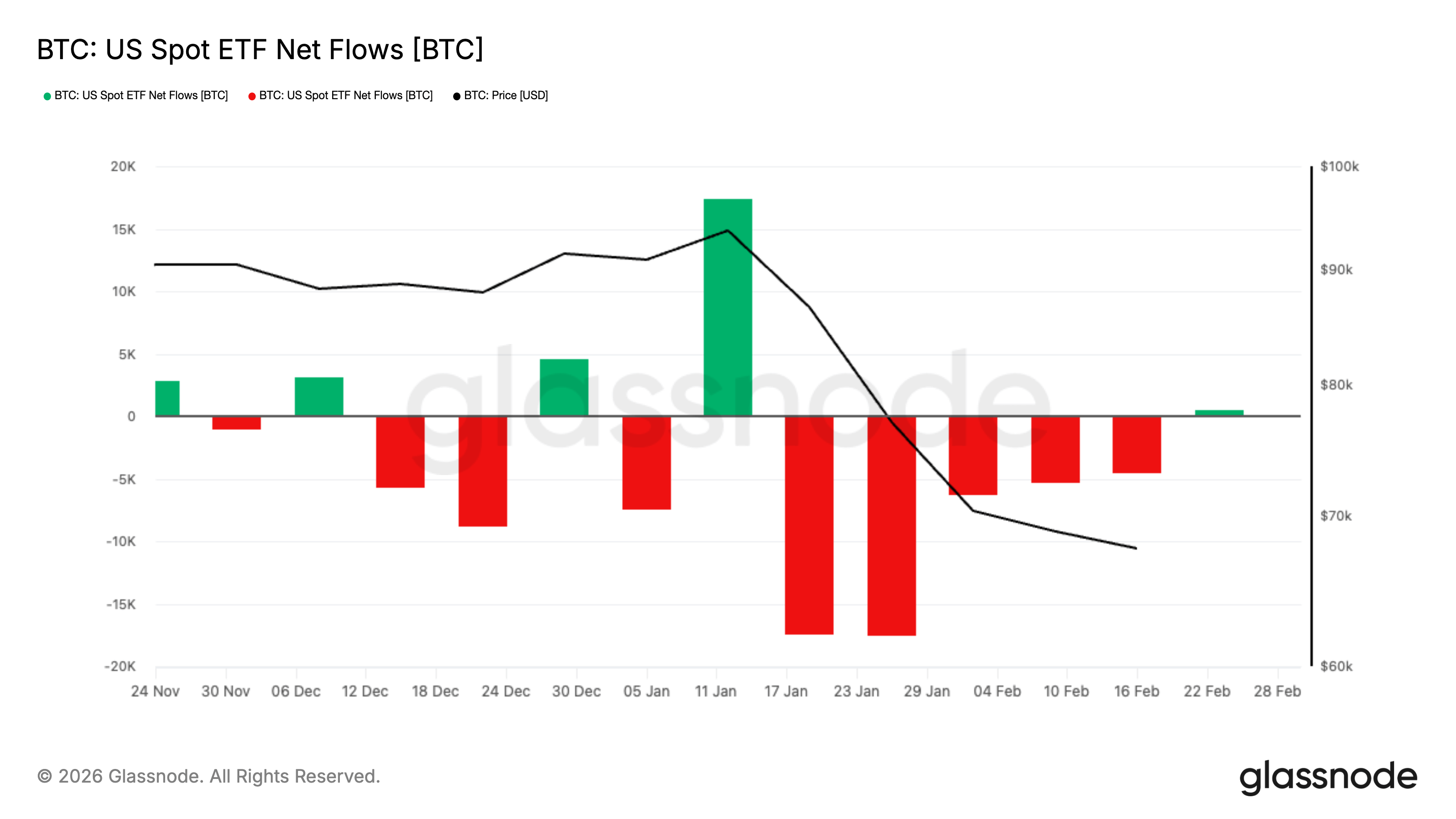

2025 के शुरुआती समय से लेकर अब तक, 2025 के अंत तक के पांच लगातार हफ्तों में, निवेशकों ने अमेरिकी लिस्टेड स्पॉट बिटकॉइन ETFs से लगभग 38 अरब डॉलर निकाल लिए हैं, जो अब तक की सबसे लंबी साप्ताहिक शुद्ध निकासी है। इस अवधि के दौरान, बिटकॉइन अधिकांश समय 60,000 डॉलर के करीब रहा, और हाल के समय में इसकी कीमत लगभग 68,000 डॉलर है, जहां बाजार संतुलन पुनः प्राप्त करने की कोशिश कर रहा है।

इस निकास का पैमाना पहले से ही अद्भुत था, लेकिन समय अधिक महत्वपूर्ण है। निकास की अवधि ठीक उसी समय आ गई जब कस्टम शुल्क नीति की अनिश्चितता ब्याज दरों, स्टॉक बाजार और कच्चे माल में घुल गई, जिससे पूरा मैक्रो वातावरण फिर से अशांत हो गया।

हालांकि 20 फरवरी से वित्तीय प्रवाह कम से कम अस्थायी रूप से बदल गया है।

20 फरवरी से 27 फरवरी के बीच, अमेरिका में सूचीबद्ध स्पॉट बिटकॉइन ETF में लगभग 875.5 मिलियन डॉलर का शुद्ध प्रवाह दर्ज किया गया, जिसमें कई लगातार दिनों में मजबूत शेयर निर्माण देखा गया। यह पिछले पांच सप्ताहों के निकास को मिटा नहीं पाया, लेकिन कहानी को जटिल बना दिया।

जो पहले एक ओर से जोखिम हटाने का चक्र लग रहा था, वह अब एक रीसेट में बदल रहा हो सकता है—मैक्रो अनिश्चितता के बावजूद, संस्थागत मांग धीरे-धीरे वापस आने लगी है।

ETF ने बिटकॉइन बाजार पर क्या किया?

स्पॉट ETF शेयर सृजन और रिडीम्पशन मैकेनिज्म पर काम करते हैं। जब ETF शेयर्स की मांग बढ़ती है, तो अधिकृत सहभागी फंड में संपत्ति जोड़कर नए शेयर बनाते हैं। जब मांग कम हो जाती है और शेयर्स को रिडीम किया जाता है, तो यह प्रक्रिया विपरीत दिशा में संकुचित हो जाती है। यह प्रक्रिया पृष्ठभूमि में स्टॉक मार्केट की खरीद-बिक्री को बिटकॉइन के एक्सपोज़र से जोड़ती है, जिसके कारण ETF के फंड प्रवाह बिटकॉइन के लिए दैनिक स्कोरकार्ड बन जाते हैं।

SEC ने विशिष्ट क्रिप्टो ETP शेयर्स के लिए भौतिक निर्माण और रिडीम्पशन की अनुमति देने वाले नियमों को मंजूरी दे दी है, जिसका अर्थ है कि प्राधिकृत प्रतिभागी सीधे नींव के संपत्ति के बदले शेयर प्राप्त कर सकते हैं, बिना सभी लेनदेन को कैश रूटिंग के माध्यम से किए। SEC का कथन कुशलता और लागत कम करने पर केंद्रित है।

लेकिन भले ही दैनिक निष्पादन अभी भी नकदी पर केंद्रित हो, मूल तर्क अपरिवर्तित रहता है: ETF फंड प्रवाह संस्थागत और बिटकॉइन बाजार के बीच सबसे साफ़ पुलों में से एक है।

एक समझने में आसान ढांचा:

शुद्ध प्रवाह दिन, ईटीएफ आकार में वृद्धि, शेयर बनाए जाते हैं, और एक्सपोजर बढ़ता है। बाजार एक ऐसे खरीददार को महसूस करता है जिसे रोजाना नए प्रेरक की आवश्यकता नहीं होती।

शुद्ध बाहर निकासी दिन, ईटीएफ आकार संकुचित हो गया, शेयर रिडीम किए गए, और एक्सपोजर संकुचित हो गया। बाजार को उस डिफ़ॉल्ट खरीददार को खोना पड़ा, जबकि अतिरिक्त बिकवाली का सामना करना पड़ा।

पांच सप्ताह के लगातार बाहर निकलने और एक सप्ताह के बड़े बाहर निकलने में क्या अंतर है?

लगभग 38 अरब डॉलर का कुल निकास, निकट काल के चक्र में अभिलेखित सबसे लंबी निकास अवधि है। 2025 की शुरुआत के बाद से इतनी लंबी सप्ताहिक शुद्ध निकास की लगातार रिकॉर्ड नहीं बनी है। मैक्रो बैकग्राउंड इसे अतिरिक्त भार प्रदान करता है।

ट्रेड पॉलिसी फिर से क्रिप्टो मार्केट को प्रभावित कर रही है। टैरिफ की अनिश्चितता एक हेडलाइन-ड्राइवन वातावरण बना रही है, जहां एक संपत्ति का अचानक पुनर्मूल्यांकन तुरंत अन्य सभी संपत्तियों पर प्रभाव डालता है।

इस स्थिति में, पोर्टफोलियो अक्सर अधिक सावधानी से प्रबंधित किए जाते हैं। जब अस्थिरता बढ़ती है, तो फंड मैनेजर तुरंत उन पोजीशन्स को कम कर देते हैं जिन्हें तेजी से कम किया जा सकता है, जिससे नकारात्मक प्रतिक्रिया चक्र बनता है, जो मूल्यों को और नीचे धकेलता है और निकास को बढ़ाता है। वे आमतौर पर घटाई गई संपत्तियों का पुनर्मूल्यांकन करने के लिए वापस आते हैं, लेकिन यह निकास को शांत करने में मदद नहीं करता है।

चाहे मानना पसंद हो या नहीं, बिटकॉइन उस बाल्टी में "तेजी से कम" हो रहा है, और ETF प्रवाह इस निर्णय के प्रकट होने के सबसे पहले स्थानों में से एक है।

इस अवधि के दौरान एक अन्य तुलना सोना है। सोने की रक्षात्मक मांग करीबी अनिश्चितता के कारण बढ़ी है, और हाल के डॉलर के कमजोर होने और भू-राजनीतिक जोखिमों से यह मांग और बढ़ेगी।

लेकिन इसका मतलब यह नहीं है कि बिटकॉइन इस चक्र में असफल रहा। बाजार स्पष्ट रूप से संपत्तियों को उनके व्यवहार के आधार पर वर्गीकृत कर रहा है, और बिटकॉइन का प्रदर्शन एक सुरक्षित आश्रय की बजाय जोखिम के संपर्क की तरह है।

जब ईटीएफ खरीदारी बंद हो जाए, तो इसका स्थान कौन लेगा?

इसे समझने के लिए, विशाल कथाओं को छोड़कर, एक ही प्रश्न पूछें:

जब बिटकॉइन एक दिन में 3% गिर जाए, तो कौन बिना बहस किए खरीदार बन जाएगा?

2024 में, ETF ने बाजार को एक स्पष्ट जवाब दिया। शुद्ध प्रवाह डिफ़ॉल्ट मांग है। इसे लीवरेज, meme या परफेक्ट मूड की आवश्यकता नहीं है, केवल कमेटी का निर्णय और ब्रोकर का निष्पादन।

लेकिन जब यह चैनल संकीर्ण होता है, तो दो विशिष्ट बातें होती हैं।

पहला, गिरावट के दौरान अकेलापन अधिक होता है।

लगातार ETF नेट इनफ्लो की कमी के कारण, कीमत निर्धारण अधिक रूप से सक्रिय स्पॉट खरीददारों पर निर्भर करता है, और विपरीत पक्ष में आने के लिए अधिक प्रतिक्रिया की आवश्यकता होती है। इसी कारण से समायोजन अधिक तीव्र महसूस होता है, और पुनर्जीवन अधिक संकोचपूर्ण महसूस होता है, भले ही समाचार इतने नाटकीय न लगें।

दूसरा, शुद्ध बाहर निकासी वास्तविक बाजार शक्ति ला सकती है।

रिडीम्पशन बाजार के मनोबल का प्रतिबिंब नहीं है, बल्कि संस्थागत पोजीशन का यांत्रिक संकुचन है। उत्पाद संरचना और प्रतिभागियों की हेजिंग विधि के आधार पर, रिडीम्पशन को वास्तविक बिटकॉइन की बिक्री, हेजिंग का समायोजन और बेसिस पोजीशन का क्लोज करने में परिवर्तित किया जा सकता है।

बाहरी रूप से परिणाम समान हैं: समर्थन कम हो गया है, आपूर्ति बढ़ गई है, और प्रतिक्रिया कमजोर है।

हम बिटकॉइन के खराब प्रदर्शन को अमेरिकी संस्थागत भागीदारी के सामान्य शीतलन के कारण ठहरा सकते हैं और कह सकते हैं कि ETF के शुद्ध निकास और नियामक स्थानों में सामान्य रूप से कम पोजीशन ने इसे और बढ़ा दिया। आप इस व्यक्तित्व के स्वर से सहमत नहीं हो सकते, लेकिन यह ETF डेटा के साथ संगत है।

यह एक भ्रामक धारणा को तोड़ता है: ETF बिटकॉइन का फ्लोर है। फ्लोर के लिए एक निरंतर खरीदार की आवश्यकता होती है। लगातार पाँच सप्ताहों तक बाहर निकलने वाला खरीदार कभी भी शर्तों पर आधारित खरीदार होता है।

क्या ध्यान देना चाहिए?

इस सबका अर्थ समझने के लिए, चार संकेतों पर ध्यान देना आवश्यक है और प्रत्येक संकेत का क्या अर्थ है, यह जानना आवश्यक है।

प्रति सप्ताह शुद्ध प्रवाह डेटा पर ध्यान दें। एक सप्ताह का सकारात्मक प्रवाह एक नब्ज़ है, लेकिन लगातार दो या तीन सप्ताह ही चैनल को फिर से खोलते हैं। यदि साप्ताहिक डेटा लगातार सकारात्मक रहता है, तो इसका मतलब है कि संस्थागत फंड का पाइपलाइन फिर से खुल रहा है। यदि यह फिर से लगातार नकारात्मक में चला जाता है, तो पुनरुत्थान बिना हाथों के चढ़ाई की तरह महसूस हो सकता है, क्योंकि सबसे स्वच्छ संस्थागत फंड पाइपलाइन अभी भी संकुचित है।

मैक्रो नेगेटिव डे पर बिटकॉइन के प्रदर्शन पर ध्यान दें। टैरिफ-ड्राइवन मार्केट में, स्टॉक मार्केट शीर्षकों के साथ उतार-चढ़ाव करता है, ब्याज दरों का पुनः मूल्यांकन होता है, और अस्थिरता बढ़ जाती है। इस समय, बिटकॉइन या तो दुर्लभ संपत्ति की तरह स्थिर रहता है, या फिर रिस्क बीटा की तरह व्यापार किया जाता है।

ध्यान दें कि क्या कीमत ETF के नेट इनफ्लो के बिना बढ़ सकती है। यदि बिटकॉइन ETF फंड प्रवाह स्थिर या नकारात्मक होने के बावजूद ऊपर की ओर बढ़ना शुरू कर देता है, तो इसका मतलब है कि एक अन्य प्रकार के खरीददारों ने रिले को संभाल लिया है। कभी-कभी यह व्युत्पन्न पोजीशन का पुनर्समायोजन होता है, कभी-कभी क्रिप्टो-नेटिव स्पॉट मांग का वापसी। चाहे कोई भी कारण हो, वह इसका समय है जब यह ETF पर केवल निर्भर नहीं रहता।

बहाव के पैटर्न पर ध्यान दें। धीमी बूंद-बूंद बहाव और अचानक बहाव में अंतर है। धीमी बूंद-बूंद बहाव वेल्ड की कटौती है, जबकि अचानक बहाव आमतौर पर जबरन बिक्री या त्वरित जोखिम कम करने का संकेत होता है।

ये सभी कीमतों का अनुमान नहीं लगा सकते, लेकिन वे आपको बता सकते हैं कि बाजार का सबसे बड़ा मांग इंजन चल रहा है, खाली चल रहा है, या पीछे की ओर जा रहा है।

अगला क्या होगा?

उत्तर अब एक सप्ताह पहले की तरह एकदिशा नहीं हैं।

लगातार पांच सप्ताह और 38 अरब डॉलर का शुद्ध प्रवाह निवेशक स्थितियों में स्पष्ट संकुचन को दर्शाता है। लेकिन 20 फरवरी के बाद के डेटा में एक नया घटक शामिल है: केवल एक सप्ताह से थोड़ा अधिक समय में लगभग 875.5 मिलियन डॉलर का शुद्ध प्रवाह आया है।

यह पिछले शॉर्ट पोजीशन को खारिज नहीं करता है, लेकिन यह वास्तव में दर्शाता है कि संस्थागत फंड पाइपलाइन क्षतिग्रस्त नहीं हुई है, शायद यह केवल एक प्रेशर टेस्ट से गुजरी है।

अब तीन वास्तविक मार्ग हैं।

पहला बिंदु पुष्टि है। यदि शुद्ध प्रवाह कई सप्ताहों तक जारी रहता है और स्थिर रूप से जमा होना शुरू हो जाता है, तो ये पाँच सप्ताह का बाहरी प्रवाह अधिक से अधिक स्थिति पुनर्समायोजन की तरह दिखता है, न कि संरचनात्मक निकास। इस परिदृश्य में, ETF पुनः स्थिर निवेश चैनल के रूप में कार्य करता है, बिटकॉइन मैक्रो दबाव के तहत बेहतर प्रदर्शन करता है, और हाल के कंपन को मांग के पतन के बजाय स्पष्टता के लिए धोया गया है।

दूसरा बिंदु कमजोर है। अल्पकालिक प्रवाह रिबाउंड के बाद फिर से शुद्ध बाहर निकासी देखी गई, जिससे पता चलता है कि पिछले सप्ताह का शेयर निर्माण रणनीतिक नहीं, बल्कि ताकतवर था—यह तेजी से बदलती कीमत स्तरों की प्रतिक्रिया थी, न कि लंबी अवधि के पूंजी का स्थिति पुनर्निर्माण। यदि ऐसा होता है, तो रिबाउंड महसूस होने में भारी लग सकता है, खासकर जब मैक्रो-परिदृश्य में फंड मैनेजर कस्टम्स शुल्क के प्रति संवेदनशील हैं और तेजी से जोखिम कम कर रहे हैं।

तीसरा बिंदु स्थिरता है, तेजी नहीं। धन प्रवाह शून्य के निकट स्थिर हो जाता है, दोनों छोरों के चरम मूल्य लुप्त हो जाते हैं, और बिटकॉइन संकुचित अंतराल में व्यापार करता है, जबकि पोजीशन चुपचाप पुनर्निर्मित हो रही होती है। यह पार्श्व ठीक होने की प्रक्रिया कम नाटकीय हो सकती है, लेकिन आमतौर पर अधिक निर्माणात्मक होती है, क्योंकि यह बाजार में बल को समीकरण से हटा देती है और मूल्य निर्धारण को सामान्य स्थिति में लौटा देती है।

मुख्य परिवर्तन यह है: बाजार को अब एकदिशीय ETF निकासी का सामना नहीं करना पड़ रहा है। यह अब संस्थागत मांग इंजन के पुनः शुरू होने की परीक्षा कर रहा है।

38 अरब डॉलर का बाहरी प्रवाह ध्यान आकर्षित करता है। लेकिन आज का अधिक महत्वपूर्ण प्रश्न यह है कि क्या सीमांत क्रेता वापस आ गए हैं, और ये क्रेता अपने पोजीशन की प्रारंभिक निवेश करने वाले हैं या केवल वे ट्रेडर हैं जो मानते हैं कि उनके सामने एक फर्श है।

ETF फंड फ्लो की भविष्यवाणी की जा सकती है। लेकिन यह दिखाता रहेगा कि बिटकॉइन का सबसे स्पष्ट संस्थागत खरीद किस समय विस्तार, स्थिरता, या फिर पलटाव की ओर बढ़ रहा है। जब मैक्रोअर्थिक अनिश्चितता बाजार को फिर से उत्तेजित करती है, तो यह पाइपलाइन सबसे महत्वपूर्ण होती है।