सेल करने का मामला $OP $BASE से पहले

लेखक: @13300RPM, फोर पिलर्स के शोधकर्ता

अनुवाद: AididiaoJP, अग्रदृष्टि समाचार

मुख्य बिंद

· आय अत्यधिक केंद्रित: 2025 तक, बेस ने सुपरचेन के लगभग 71% सीक्वेंसर आय का योगदान दिया। यह केंद्रीकरण बढ़ रहा है, लेकिन कोइनबेस ने अपने ओप्टिमिज़म के भुगतान का अनुपात 2.5% तक सीमित कर दिया है।

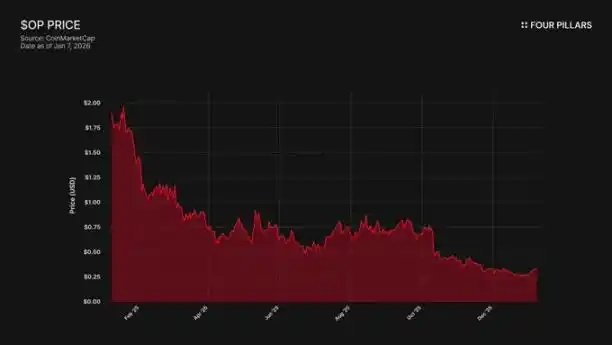

· मूल्य और पारिस्थितिकी अलग हो रहे हैं: OP मुद्रा अपने ऐतिहासिक उच्च स्तर से 93% गिरकर $4.84 → $0.32 हो गई, जबकि इसी अवधि में बेस के कुल निवेशित मूल्य (TVL) में 48% की वृद्धि हुई ($3.1 अरब → $5 अरब)। बाजार अब तक समझ चुका है कि बेस की वृद्धि OP धारकों के लिए लाभदायक नहीं है, लेकिन अभी तक बेस के बाजार से बाहर होने के जोखिम को नजरअंदाज कर रहा है।

· तकनीकी रूप से कोई बाधा नहीं: OP स्टैक MIT ओपन सोर्स लाइसेंस का उपयोग करता है, जिसका अर्थ यह है कि कोइनबेस कभी भी फॉर्क कर सकता है। वर्तमान में, सुपरचेन में बेस के रहने का एकमात्र बंधन गवर्नेंस है, जबकि एक स्वतंत्र गवर्नेंस वाला बेस टोकन इस बात को पूरी तरह से तोड़ देगा।

· कमजोर गठबंधन: ऑप्टिमिज़म लंबे समय तक सहयोग बनाए रखने के लिए बेस को 118 मिलियन OP टोकन देता है, लेकिन इसके वोटिंग अधिकारों को कुल आपूर्ति के 9% तक सीमित कर देता है। यह वास्तविक हित के साथ बंधन नहीं है, बल्कि एक ऐसा अल्पसंख्यक हिस्सा है जिसमें "बाहर निकलने का विकल्प" शामिल है। यदि पुनर्वार्ता से OP कीमत में गिरावट आती है, तो कॉइनबेस द्वारा इस अनुदान के मूल्य के बदले आय बांटे जाने के अधिकार को छोड़ देना एक लाभदायक सौदा होगा।

कोइनबेस के L2 नेटवर्क, बेस, ने 2025 में सुपरचेन के लगभग 71% सीक्वेंसर आय का योगदान किया, लेकिन इसमें से केवल 2.5% का भुगतान ऑप्टिमिज़म कलेक्टिव को किया गया। ओपी स्टैक MIT ओपन सोर्स लाइसेंस का उपयोग करता है, तकनीकी या कानूनी दृष्टिकोण से कोई भी चीज़ कोइनबेस को फिर से शर्तों को नियामक करने की धमकी देने या स्वतंत्र बुनियादी ढांचा बनाने से रोकने में सक्षम नहीं है, जिससे सुपरचेन की सदस्यता नाममात्र के लिए बच जाएगी। ओपी होल्डर्स एकल ट्रांज़ैक्शन पार्टी के आय निर्भरता के खतरे में हैं, जिसमें बड़े पैमाने पर नुकसान की संभावना है, हम इस बात का अनुमान लगाते हैं कि बाजार इसे पूरी तरह से समझ नहीं पाया है।

1. 71% कमाई ले लो और केवल 2.5% का "किराया" दो

प्रारंभ में जब ओप्टिमिज़म (Optimism) ने बेस (Base) के साथ समझौता किया था, तो इसके पीछे का मान्यता यह थी कि कोई भी चेन सुपरचेन (Superchain) के आर्थिक पर्यावरण का नेतृत्व नहीं करेगी, जिसके कारण आय विभाजन में असंतुलन होगा। शुल्क विभाजन की गणना या तो "चेन की आय का 2.5%" या "चेन पर लाभ (आय में से L1 गैस लागत घटाकर) का 15%" में से जो भी अधिक होगा, उसके आधार पर की जाएगी, जो एक सहयोगात्मक और विविध रोलअप (Rollup) पारिस्थितिकी तंत्र के लिए तार्किक लगता है।

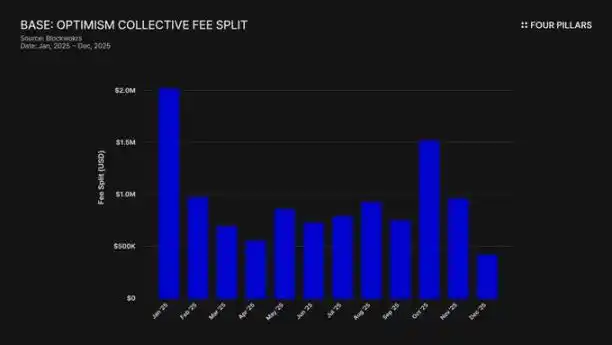

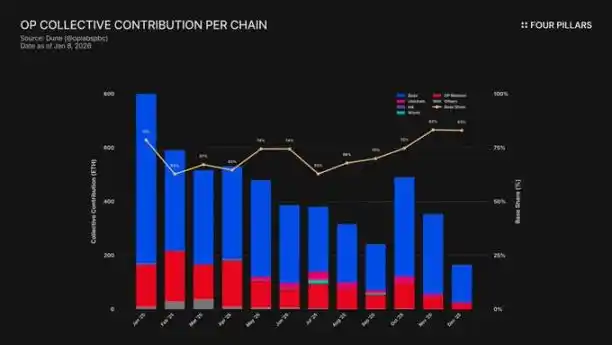

लेकिन यह मान्यता गलत थी। 2025 में, बेस 74 मिलियन डॉलर की चेन आय बनाता है, जो सभी OP चेन सीक्वेंसर शुल्क का 71% से अधिक है, लेकिन इसका 2.5% ही ऑप्टिमिज़म कलेक्टिव को भुगतान किया जाता है। इसका अर्थ यह है कि कॉइनबेस अपने द्वारा दिए गए मूल्य की तुलना में 28 गुना अधिक मूल्य प्राप्त करता है। 2025 के अक्टूबर तक, बेस का TVL 5 अरब डॉलर पहुंच गया (छह महीने में 48% की वृद्धि), जो ईथेरियम L2 में इस दरवाजे को पार करने वाला पहला था। इसके बाद इसकी बाजार शक्ति लगातार बढ़ती रही।

सब्सिडी तंत्र इस असंतुलन को और भी बढ़ा रहा है। जबकि बेस आय उत्पादन में अग्रणी है, लेकिन ओपी मेननेट, जो एकत्रित के साथ 100% लाभ साझा करता है, उस पर पारिस्थितिकीय योगदान का अत्यधिक भार है। वास्तव में, ओपी मेननेट इस संघ के राजनीतिक एकता को सब्सिडी दे रहा है, जिसमें सबसे बड़े सदस्य न्यूनतम शेयर का भुगतान कर रहे हैं।

इन शुल्कों का क्या हो रहा है? अप्टिमिज़म के आधिकारिक दस्तावेजों के अनुसार, सीक्वेंसर आय अप्टिमिज़म कलेक्टिव के खजाने में जाती है। अब तक, इस खजाने में सुपरचेन शुल्कों से 34 मिलियन डॉलर से अधिक जमा हो चुके हैं, लेकिन ये धन अभी तक किसी भी विशिष्ट परियोजना के लिए उपयोग या आवंटित नहीं किए गए हैं।

"प्रस्तावित फ्लाईव्हील" (सार्वजनिक उत्पादनों के लिए शुल्क के द्वारा वित्तपोषण → सार्वजनिक उत्पादन एकाई के विकास → एकाई से अधिक शुल्क उत्पन्न होते हैं) अभी तक चल भी नहीं पाया है। वर्तमान RetroPGF और एकाई अनुदान जैसे प्रोग्राम अपने धन के लिए OP टोकन के मुद्रीकरण से लाभ उठा रहे हैं, जबकि ईथरियम निधि में उपलब्ध ETH नहीं। यह महत्वपूर्ण है क्योंकि यह सुपरचेन में शामिल होने के मूलभूत मूल्य प्रस्ताव को हिला देता है। बेस लगभग 18.5 मिलियन डॉलर प्रति वर्ष एक निधि में जमा करता है, लेकिन इस निधि से शुल्क चुकाने वाली सदस्य श्रृंखलाओं को सीधा आर्थिक लाभ नहीं होता है।

प्रबंधन में भागीदारी के बारे में भी बात करना आवश्यक है। बेस (Base) ने जनवरी 2024 में "बेस ओप्टिमिज़म (Base Joins Optimism Governance) घोषणा" जारी की। इसके बाद से, कोई सार्वजनिक कार्रवाई नहीं हुई है: कोई प्रस्ताव नहीं, कोई फोरम चर्चा नहीं, और कोई दृश्य प्रबंधन भागीदारी नहीं। जो श्रृंखला सुपरचेन (Superchain) के 70% से अधिक आर्थिक मूल्य का योगदान करती है, वह अपने द्वारा दावा किए गए प्रबंधन प्रक्रिया में खुले तौर पर अनुपस्थित है। यहां तक कि ओप्टिमिज़म (Optimism) के स्वयं के प्रबंधन फोरम में भी बेस (Base) का जिक्र बहुत कम होता है। दोनों पक्षों के लिए "साझा प्रबंधन" के मूल्य के बारे में बात बस कागज पर लिखी गई बात है।

अतः, सुपरचेन सदस्यता का "मूल्य" अभी तक पूरी तरह से भविष्य की ओर देख रहा है - भविष्य की अंतःसंबद्धता, भविष्य के प्रशासन प्रभाव और भविष्य के नेटवर्क प्रभाव। शेयरधारकों के प्रति उत्तरदायित्व वाली सार्वजनिक कंपनियों के लिए, जब वर्तमान लागत वास्तविक और लगातार होती है, तो "भविष्य के मूल्य" की बहुत कम बनती है।

अंत में, यह प्रश्न इस बात पर आ जाता है कि क्या कोई आर्थिक प्रेरणा है कॉइनबेस के लिए वर्तमान स्थिति को बरकरार रखने के लिए? और जब वे निर्णय लेंगे कि उन

2. कभी भी हो सकने वाला "ब्रांच" (Branch)

सुपरचेन संबंधों के पीछे की कानूनी वास्तविकता यह है: OP स्टैक एक MIT प्रोटोकॉल का सार्वजनिक उत्पाद है। इसे कोई भी व्यक्ति निःशुल्क क्लोन कर सकता है, इसका फॉर्क कर सकता है या तैयार कर सकता है, किसी भी प्रकार की अनुमति के

तो, बेस, मोड, वर्ल्डकॉइन और ज़ोरा जैसी चेन सुपरचेन में क्यों बनी रहती हैं? ऑप्टिमिज़म के दस्तावेज़ के अनुसार, उत्तर एक श्रृंखला "मुलायम प्रतिबंधों" में है: साझा शासन में भाग लेने का अधिकार, साझा अपग्रेड और सुरक्षा, पारिस्थितिकी निधि, और सुपरचेन ब्रांड की प्रमुखता। चेन को शामिल होना अनिवार्य नहीं है, बल्कि यह वैध विकल्प है।

हम विश्वास करते हैं कि OP के जोखिम का आकलन करते समय यह अंतर महत्वपूर्ण है

कॉइनबेस फॉर्क क्या खो देगा: अपनी ओप्टिमिज़म गवर्नेंस में भाग लेने का अधिकार, "सुपरचेन" ब्रांड, और प्रोटोकॉल अपग्रेड के नियमन के लिए चैनल।

वे क्या बरकरार रखेंगे: 50 अरब डॉलर TVL का 100%, सभी उपयोगकर्ता, बेस पर सभी अनुप्रयोगों की तैनाती, और पूरे वर्ष में 74 मिलियन डॉलर से अधिक सीक्वेंसर आय।

"मृदु प्रतिबंधों" के काम करने के लिए, बेस के पास ऑप्टिमिज़म से कुछ ऐसा होना चाहिए जिसे वे खुद नहीं बना सकते या खरीद नहीं सकते। लेकिन बेस के इस निर्भरता को कम करने के लिए बनाए जा रहे सबूत हैं। दिसंबर 2025 में, बेस ने सोलाना तक पहुंचने के लिए एक सीधा क्रॉस-चेन ब्रिज लॉन्च किया, जो कोइनबेस के स्वयं के बुनियादी ढांचे पर आधारित है और चेनलिंक सीसीआईपी पर बनाया गया है, जो सुपरचेन के अंतर-प्रचालनी योजना पर निर्भर नहीं है। यह दर्शाता है कि बेस सुपरचेन की अंतर-प्रचालनी योजना के लिए बैठकर इंतजार नहीं कर रहा है।

हम दावा नहीं कर रहे हैं कि कॉइनबेस कल शाखा बना देगा। हम बस इस बात को ध्यान में रखना चाहते हैं कि MIT समझौता खुद एक पूरी तरह से परिपक्व "बाहर निकासी विकल्प" है, और कॉइनबेस के हालिया कार्यवाही से पता चलता है कि वे सुपरचेन द्वारा प्रदान किए गए मूल्य पर अपनी निर्भरता को कम करने के लिए सक्रिय रूप से काम कर रहे हैं। एक स्वतंत्र शासन क्षेत्र वाला बेस टोकन इस परिवर्तन को पूरा करेगा, जिससे वे "मृदु प्रतिबंध" एक महत्वपूर्ण निर्बाध से शुद्ध रूप से रस्मी संबंध में बदल जाएंगे।

OP धारकों के लिए सवाल बहुत सरल है: अगर बेस के सुपरचेन में बने रहने के एकमात्र कारण के रूप में "इकोसिस्टम एलायंस" के नाम पर बनाई गई बाहरी छवि है, तो कोइनबेस के लिए जब यह नाटक अब लाभदायक नहीं रह जाएगा तो क्या होगा?

3. वार्ता, वास्तव में पहले से ही शुरू हो चुकी है।

"शुरू करें और खोजें" - यह ठीक वही है जो प्रत्येक L2 के लिए मानक बयान होता है, जो एक टोकन के आधिकारिक रूप से जारी होने से 6-12 महीने पहले होता है।

2025 के सितंबर में, जेसी पॉलक ने बेसकैम्प कॉन्फ्रेंस में घोषणा की कि बेस अब "मूल टोकन जारी करने की ओर अन्वेषण शुरू कर रहा है।" उन्होंने सावधानीपूर्वक जोड़ा कि "अभी तक कोई स्पष्ट योजना नहीं है" और कॉइनबेस "निकट भविष्य में कोई जारीकरण तिथि घोषित करने की योजना नहीं बना रहा है।" यह ध्यान देने योग्य है क्योंकि कॉइनबेस ने वर्ष 2024 के अंत तक बेस टोकन जारी करने की कोई योजना नहीं बनाने की ओर संकेत दिया था। इस घोषणा के पीछे कई महीनों बाद क्रेकेन के इंक नेटवर्क द्वारा अपने INK टोकन योजना की घोषणा की गई थी, जिसके कारण L2 टोकनीकरण के प्रतिस्पर्धी दृश्य में परिवर्तन आ गया है।

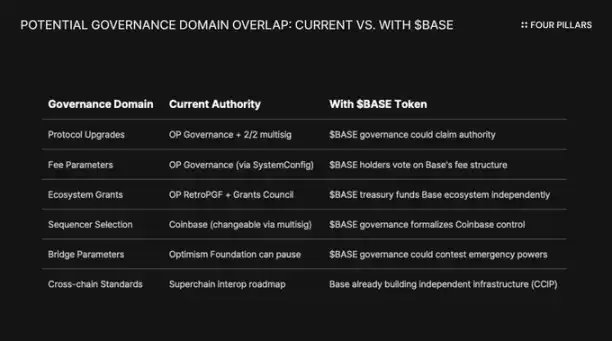

हमारा मानना है कि भाषा के रूप का उतना ही महत्व है जितना उसके वास्तविक अर्थ का। पॉलैक ने टोकन का वर्णन "शक्तिशाली लीवर जो शासन को विस्तारित करता है, विकसितकर्ता प्रोत्साहन को समान बनाता है, और नए डिज़ाइन रास्ते खोलता है" के रूप में किया है। ये शब्द तटस्थ नहीं हैं। प्रोटोकॉल अपग्रेड, शुल्क पैरामीटर, एकोसिस्टम ग्रांट, सीक्वेंसर चयन - ये ठीक वे क्षेत्र हैं जिन पर वर्तमान में सुपरचेन शासन कर रहा है। बेस टोकन के पास इन निर्णयों पर शासन का अधिकार होने पर, यह ऑप्टिमिज़म के शासन के साथ अतिव्यापी होगा, जिसके कारण कॉइनबेस के पास आर्थिक रूप से अधिक नियं

सुपरचेन के वर्तमान संचालन तंत्र को समझे बिना BASE टोकन के कारण से संबंधों में मौलिक परिवर्तन को समझना मुश्किल होगा।

ओप्टिमिज़म कलेक्टिव में दो सदन होते हैं:

टोकन होल्डर (ओपी धारक): प्रोटोकॉल अपग्रेड, अनुदान और शासन प्रस्तावों पर मतदान करें।

· नागरिक सभा (चिह्न धारक): रिट्रोपीजी धन के वितरण पर मतदान करता है।

बेस के अपग्रेड करने का अधिकार 2/2 मल्टी-साइनर वॉलेट द्वारा नियंत्रित किया जाता है, जिसमें साइनर बेस और ऑप्टिमिज़म फाउंडेशन हैं - किसी भी पक्ष को बेस के संग्रह को एकल रूप से अपग्रेड करने का अधिकार नहीं है। पूर्ण निष्पादन के बाद, सुरक्षा परिषद ऑप्टिमिज़म गवर्नेंस के निर्देशों के अनुसार अपग्रेड करेगी।

इस संरचना के कारण ओप्टिमिज़म को बेस पर एकाधिकार नियंत्रण के बजाय साझा नियंत्रण का अधिकार मिला है। 2/2 मल्टी-साइन एक द्विपक्षीय संतुलन है: ओप्टिमिज़म बेस द्वारा अस्वीकृत अपग्रेड को लागू नहीं कर सकता, लेकिन बेस बिना ओप्टिमिज़म के हस्ताक्षर के खुद अपग्रेड नहीं कर सकता।

अगर कोइनबेस एल2 गवर्नेंस टोकन्स जैसे ARB, OP आदि के रास्ते के अनुसार चलने का फैसला करता है, तो संरचनात्मक टकराव अनिवार्य होगा। अगर BASE धारक प्रोटोकॉल अपग्रेड के लिए वोट करते हैं, तो किसका निर्णय प्राथमिकता पर होगा - BASE गवर्नेंस या OP गवर्नेंस? अगर BASE के पास अपना ग्रांट प्रोग्राम है, तो BASE के विकासकर्ता क्यों RetroPGF की प्रतीक्षा कर रहे हैं? अगर BASE गवर्नेंस सीक्वेंसर चयन को नियंत्रित करता है, तो 2/2 मल्टी-साइन के पास कौन सी शेष शक्तियाँ हैं?

महत्वपूर्ण बात यह है कि ऑप्टिमिज़म गवर्नेंस बेस को एक टोकन जारी करने से रोक नहीं सकता है जिसकी गवर्नेंस रेंज इसके साथ अतिव्यापी हो। चेन ऑफ़ लॉ ने उपयोगकर्ता सुरक्षा और अंतःसंगतता मानकों को निर्धारित किया है, लेकिन यह चेन के गवर्नर्स को अपने टोकन के साथ क्या करने की अनुमति नहीं देता है। कॉइनबेस कल ही एक BASE टोकन लॉन्च कर सकता है जिसमें बेस प्रोटोकॉल के पूर्ण गवर्नेंस का अधिकार होगा, जबकि ऑप्टिमिज़म के पास इसके खिलाफ केवल राजनीतिक दबाव लगाने का एकमात्र तरीका होगा - जो कि पहले से ही काम नहीं कर रहा है।

एक और दिलचस्प बात जारी करने वाली निगमित कंपनियों के बारे में बात करना है। यह एक निगमित कंपनी द्वारा टोकन जनरेशन ईवेंट के नेतृत्व का पहला मौका होगा। पारंपरिक टोकन वितरण और एयरड्रॉप निजी निवेशकों और शुरुआती टीम के लिए टोकन के मूल्य को अधिकतम करने के लिए बनाए गए हैं। लेकिन कॉइनबेस के पास COIN के शेयरधारकों के प्रति एक विश्वासपात्र दायित्व है। कोई भी टोकन वितरण योजना कॉइनब

यह खेल के नियम बदल दिए। कॉइनबेस के पास समुदाय के प्रति अपनी छवि बनाए रखने के लिए सिर्फ टोकन खींचने का विकल्प नहीं है। उन्हें COIN स्टॉक के मूल्य को बढ़ाने वाले संरचना की आवश्यकता है। एक तरीका यह है कि वे BASE टोकन का उपयोग लीवरेज के रूप में करें, सुपरचेन के राजस्व शेयर को पुनः वार्ता करके कम करें, जिससे बेस के शेष लाभ बढ़ जाएंगे और अंततः कॉइनबेस के वित्तीय विवरण में सुधार होग

4. प्रतिष्ठा जोखिम के बारे में तर्क

हमारे तर्क के खिलाफ सबसे मजबूत तर्क यह है कि कॉइनबेस एक सार्वजनिक कंपनी है जो खुद को क्रिप्टो समुदाय में "अनुपालन और सहयोग" का एक उदाहरण बनाती है। ओपी स्टैक के मुख्य बिंदु को तोड़कर हर साल करोड़ों डॉलर की आय के हिस्से को बचाना छोटे दिमाग वाला लगता है और इसके ध्यान से बनाए गए ब्रांड के नाम पर भी खराब प्रभाव पड़ेगा। यह तर्क गंभीरता से विचार करने के �

सुपरचेन वास्तव में वास्तविक मूल्य प्रदान करता है। इसके रोडमैप में प्राकृतिक अंतर-चेन संचार शामिल है, और सभी ईथेरियम एल 2 के कुल लॉक्ड वैल्यू का शीर्ष बिंदु 2025 दिसंबर में लगभग 55.5 अरब डॉलर पर पहुंच गया। बेस ओपी मेननेट, यूनिचेन और वर्ल्डचेन के संयोज्यता से लाभान्वित होता है। इस नेटवर्क प्रभाव को त्यागने में कीमत चुकानी पड़ती है।

इसके अलावा, 118 मिलियन OP टोकन ग्रांट भी हैं। "लॉन्ग-टर्म अलाइंस" को मजबूत करने के लिए, ऑप्टिमिज़म फाउंडेशन ने बेस को लगभग 118 मिलियन OP टोकन प्राप्त करने का अवसर दिया है, जो छह साल में होगा। समझौते के समय, इस ग्रांट की कीमत लगभग 175 मिलियन डॉलर थी।

लेकिन हमारा मानना है कि यह बचाव वास्तविक खतरे को गलत तरीके से समझता है। विरोध की कल्पना एक सार्वजनिक, तीखा फॉर्क पर आधारित है। जबकि वास्तव में संभावना एक नरम फिर से वार्ता की है: कोइनबेस बेस टोकन के लीवरेज का उपयोग करके सुपरचेन के भीतर अधिक लाभप्रद शर्तों के लिए लड़ेगा। इस वार्ता की संभावना शासन फोरम के बाहर खबर भी नहीं होगी।

अब अंतःसंगतता के तर्क पर फिर से ध्यान दें। बेस ने अपने आप ओप्टिमिज़म के अंतःसंगतता योजना से स्वतंत्र रूप से, CCIP का उपयोग करके सोलाना के लिए अपने ब्रिज का निर्माण कर लिया है। उन्होंने सुपरचेन के अंतःसंगतता योजना के लिए इंतजार नहीं किया। वे अपने ब्लॉकचेन बुनियादी ढांचे का निर्माण समानांतर में कर रहे हैं। जब आप स्वयं समस्या का समाधान कर रहे होते हैं, तो "साझा अपग्रेड और सुरक्षा" एक कमजोर प्रतिबंध बन जाता ह

अब OP अनुदान पर ध्यान दें। बेस (Base) के पास इन अनुदानों के साथ मतदान या आवंटन करने की शक्ति केवल मतदान योग्य आपूर्ति के 9% तक सीमित है। यह गहराई से बांधे हुए निवेश के बजाय एक सीमित शासन अधिकार वाले निवेश के रूप में है। कॉइनबेस (Coinbase) 9% के साथ ऑप्टिमिज़म (Optimism) को नियंत्रित नहीं कर सकता, लेकिन ऑप्टिमिज़म भी इसके माध्यम से बेस को नियंत्रित नहीं कर सकता। वर्तमान मूल्य (लगभग $0.32) पर गणना करें, तो कुल 118 मिलियन अनुदानों का मूल्य लगभग 38 मिलियन डॉलर है। यदि पुनर्वार्ताकरण के बाद, बेस की आय के अपेक्षाओं में कमी के कारण बाजार में OP 30% तक गिर जाता है, तो कॉइनबेस के इस अनुदान पर दर्ज की गई हानि, आय बांटे के स्थायी रूप से रद्द कर देने या बड़े पैमाने पर कम कर देने की तुलना में नगण्य है।

74 मिलियन डॉलर के वार्षिक रूप से आय के 2.5% से 0.5% तक कमी से कॉइनबेस को प्रतिवर्ष 1.4 मिलियन डॉलर से अधिक की बचत होगी। इसकी तुलना में, ओपी अनुदान का एकल बार का मूल्यह्रास लगभग 10 मिलियन डॉलर है, जो छोटी राशि है।

संस्थागत निवेशक Superchain की राजनीति से कोई सम्बन्ध नहीं रखते हैं। उनका ध्यान Base के TVL, वॉल्यूम और Coinbase के लाभ की ओर होता है। एक बार आय विभाजन की पुनः बातचीत ने COIN स्टॉक की कीमत में हलचल नहीं मचाई। यह केवल Optimism के फोरम पर एक सामान्य शासन अद्यतन के रूप में दिखाई देगा और Coinbase के L2 व्यवसाय के मार्जिन को थोड़ा बेहतर दिखाई देगा।

5. एक अकेला आय स्रोत जिसमें "बॉटम ऑप्शन" शामिल हो।

हमारा मानना है कि बाजार अभी तक OP को एक विपक्षी जोखिम वाली संपत्ति के रूप में नहीं मानता है, लेकिन ऐसा होना चाहिए।

इसकी घोषित मूल्यवर्ग वॉल्यूम 6.2 बिलियन डॉलर है, और इसकी कीमत 4.84 डॉलर के इतिहासिक उच्च से 93% गिरकर लगभग 0.32 डॉलर हो गई है। बाजार ने निश्चित रूप से OP की कीमत को नीचे कर दिया है, लेकिन हमारा मानना है कि इसने अभी तक सुपरचेन अर्थव्यवस्था मॉडल में निहित संरचनात्मक जोखिम पूरी तरह से नहीं समाहित किए हैं।

बाजार का अलग हो जाना इस बात की ओर संकेत करता है। बेस की टीवीएल 3.1 अरब डॉलर से बढ़कर अक्टूबर 2025 में 5.6 अरब डॉलर के शीर्ष पर पहुंच गई। बेस जीत रहा है, लेकिन ओपी धारक नहीं। उपभोक्ताओं का ध्यान लगभग पूरी तरह से बेस पर चला गया है, जबकि सामान्य उपयोगकर्ताओं के उपयोग में ओपी मुख्य नेटवर्क अभी भी पीछे है, हालांकि नए साझेदार शामिल हो गए हैं।

सुपरचेन एक वितरित समूह की तरह लगता है। लेकिन आर्थिक रूप से, यह एक एकल व्यापारिक भागीदार पर बहुत निर्भर करता है, जिसके पास पुनः वार्ता करने के पर्याप्त कारण होते हैं।

अब आय के केंद्रीकरण पर एक नज़र डालें: बेस, ऑप्टिमिज़म कलेक्टिव के सभी सीक्वेंसर आय का 71% से अधिक योगदान दे रहा है। ओपी मुख्य नेटवर्क के योगदान का अनुपात उच्च होने का कारण इसकी तेज़ वृद्धि नहीं है, बल्कि इसलिए है क्योंकि यह 100% लाभ को साझा करता है, जबकि बेस केवल 2.5% या 15% को साझा करता है।

अब हम ओपी धारकों के सामने असममित लाभ संरचना की ओर बढ़ते हैं:

· यदि बेस छोड़ देता है और बढ़ता है: ओपी को इसके 2.5% लाभ प्राप्त होते हैं। बेस 97.5% बरकरार रखता है।

· यदि बेस की पुनः बातचीत 0.5% तक हो जाती है: ओपी को बेस से आय का लगभग 80% नुकसान होगा। सुपरचेन के सबसे बड़े आर्थिक योगदानकर्ता अब अप्रासंगिक हो जाएंगे।

· यदि बेस पूरी तरह से बाहर हो जाता है: ओपी के पास आर्थिक इंजन रातोंरात खो जाएगा।

तीनों स्थितियों में, ऊपर की ओर सीमित जगह है, जबकि नीचे की ओर संभावित रूप से असीमित जगह है। आपके पास एक आय प्रवाह का लंबा स्थिति है, जिसमें सबसे बड़ा भुगतानकर्ता सभी चिप्स के साथ शामिल है, जिसमें MIT प्रोटोकॉल का एगो एग्जिट विकल्प शामिल है, और एगो नए टोकन के साथ जो कभी भी स्वतंत्र शासन का निर्माण कर सकता है।

लगता है कि बाजार ने "बेस के विकास के लाभ ओपी धारकों तक पहुंच नहीं पा रहे हैं" इस बात को पहले से ही स्वीकृत कर लिया है। लेकिन हमारा मानना है कि अभी तक इसके द्वारा स्वीकृत नहीं किया गया है कि निकासी का जोखिम है - अर्थात कोइंबेज़ बेस टोकन का उपयोग शर्तों के पुनर्निर्धारण के लिए या बदतर यह कि सुपरचेन शासन से धीरे-धीरे पूरी तरह से अलग हो जा�

रिपोर्टर बनें, ब्लॉकचेन उद्योग में तेजी से विकसित हो

लॉक ब्लॉकबीट्स आधिकारिक समुदाय में शामिल होने के लिए स्वागत है:

टेलीग्राम सब्सक्रिप्शन ग्रुप:https://t.me/theblockbeats

टेलीग्राम चैट ग्रुप:https://t.me/BlockBeats_App

ट्विटर आधिकारिक खाता:https://twitter.com/BlockBeatsAsia