लेखक: KarenZ, Foresight News

सिलिकॉन वैली में, नवल रविकांत का नाम ही एक विश्वास का प्रतीक है।

वह AngelList के सह-संस्थापक हैं और पिछले दशक में सबसे प्रतिनिधित्वपूर्ण प्रारंभिक निवेशकों में से एक हैं, जिन्होंने Uber, Twitter, Notion जैसी कंपनियों में निवेश किया है। अब, USVC Venture Capital Access Fund (USVC) नामक इस नए फंड में, नावल केवल एक प्रतीकात्मक उपस्थिति नहीं हैं। फंड की 2026 अप्रैल की पूरक प्रकाशन दस्तावेज़ के अनुसार, वह निवेश समिति के अध्यक्ष हैं और पोर्टफोलियो निर्माण तथा रणनीति के निरीक्षण की जिम्मेदारी संभालते हैं।

यह व्यवस्था महत्वपूर्ण है, क्योंकि USVC केवल एक "निम्न बाधा निवेश फंड" की अवधारणा नहीं बेच रहा है। यह वास्तव में एक ऐसी क्षमता को पैकेज करने की कोशिश कर रहा है, जो पहले केवल कुछ लोगों के लिए उपलब्ध थी: अनपब्लिश्ड ग्रोथ कंपनियों तक जल्दी पहुंच।

अगर सिर्फ सतही दृष्टि से देखा जाए, तो USVC को एक「सामान्य निवेशकों के लिए एक रिस्क कैपिटल फंड」के रूप में सबसे आसानी से समझा जा सकता है। लेकिन अगर आप वेबसाइट, प्रोस्पेक्टस और पोर्टफोलियो पेज को एक साथ देखें, तो AngelList की मुख्य कहानी अधिक स्पष्ट और अधिक तीव्र है: आज की सबसे कल्पनाशील कंपनियाँ, लिस्टिंग को लेकर हर बार अधिक देरी कर रही हैं; IPO अब अधिक से अधिक एक निकास बिंदु की तरह हो रहा है, न कि प्रवेश बिंदु; सामान्य निवेशकों को केवल जोखिम ही नहीं, बल्कि सबसे 'मोटे' वृद्धि के अवधि से भी बाहर रखा जा रहा है।

USVC का अर्थ ही है कि यह इस दरवाजे को थोड़ा खोलना चाहता है।

USVC का मुख्य बिंदु फंड बेचना नहीं, बल्कि "लिस्टिंग से पहले" प्रवेश अधिकार बेचना है

USVC की आधिकारिक वेबसाइट पर सवाल सीधे-सादे तरीके से रखा गया है: अगली वृद्धि, निजी बाजार में हो रही है। वेबसाइट एक प्रतिनिधित्वपूर्ण तुलनात्मक डेटा भी प्रस्तुत करती है: 1980 में अमेरिकी कंपनियों की IPO की माध्यमिक आयु 6 वर्ष थी, जो अब 13 वर्ष हो गई है। ये 7 वर्षों का अंतर इस बात को दर्शाता है कि बड़ी मात्रा में मूल्य सृजन सार्वजनिक बाजार के बाहर हो रहा है।

यही USVC का सबसे महत्वपूर्ण उत्पाद तर्क है। USVC की प्रोस्पेक्टस में उल्लेख किया गया है कि USVC मुख्य रूप से VC फंड, SPV, और निजी अनुपलब्ध विकास ओरिएंटेड कंपनियों (private growth-oriented companies) में निवेश करता है। यहाँ सबसे आसानी से नजरअंदाज किया जाने वाला, लेकिन सबसे महत्वपूर्ण शब्द है अनुपलब्ध विकास ओरिएंटेड कंपनियाँ। दस्तावेज़ में इसकी परिभाषा बहुत सीधी है: निवेश सलाहकार मानते हैं कि 'निवेश के समय प्रमुख वृद्धि की संभावना रखने वाली' निजी कंपनियाँ।

दूसरे शब्दों में, USVC की बिक्री की बात अमूर्त “रिस्क कैपिटल कॉन्फिगरेशन” नहीं है, बल्कि सामान्य निवेशकों को वास्तविक रूप से सबसे आकर्षक अनअपलिस्ड एसेट्स तक पहुंचाना है। यह एक अनलिस्टेड ग्रोथ कंपनियों तक पहुंच की पेशकश करना चाहता है।

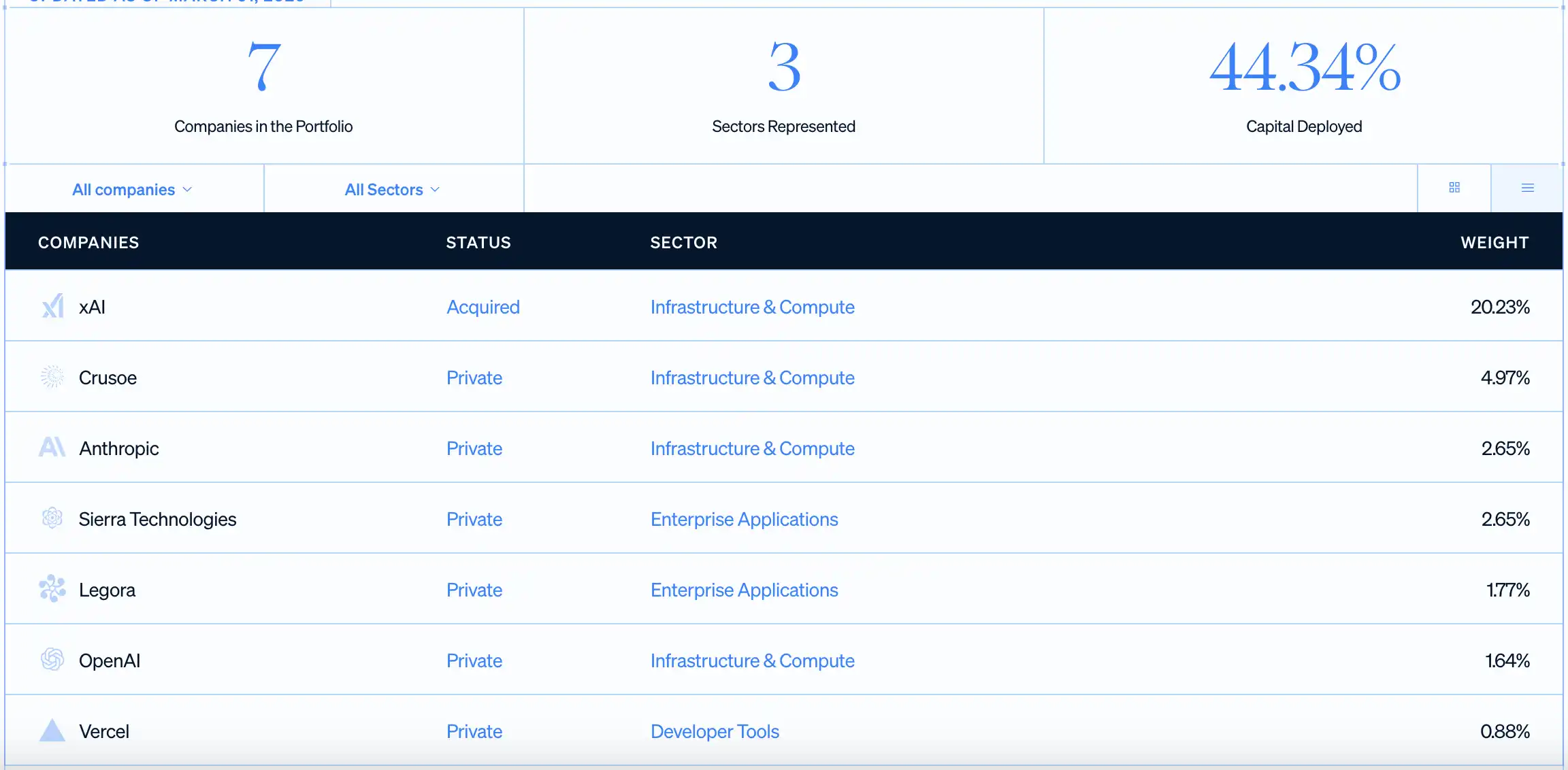

इसीलिए यह लगातार OpenAI, Anthropic, xAI, Vercel जैसे नामों पर जोर दे रहा है। वेबसाइट के कॉम्बिनेशन पेज के अनुसार, 31 मार्च, 2026 तक, USVC ने 44.34% पूंजी का निवेश किया है, जिसमें 7 कंपनियाँ शामिल हैं, जिनमें सबसे बड़ा एकल पोजीशन xAI है, इसके बाद Crusoe, Anthropic, Sierra, Legora, OpenAI और Vercel शामिल हैं। चाहे इन पोजीशन्स का अंतिम प्रदर्शन कुछ भी हो, AngelList निवेशकों को यह संदेश देना चाहता है: आप पहले केवल समाचारों में ही इन कंपनियों के नाम देख पाते थे, अब आप एक फंड के माध्यम से उनके IPO से पहले ही अपना हिस्सा प्राप्त कर सकते हैं।

सामान्य निवेशकों के लिए यह आकर्षण बहुत मजबूत है, क्योंकि पारंपरिक मार्ग के तहत, वे आमतौर पर केवल कंपनी के आईपीओ के बाद ही खरीदने का अवसर पाते हैं। और उस समय, सबसे प्रारंभिक और सबसे तीव्र वृद्धि, संभवतः संस्थापक टीम, कर्मचारी, प्रारंभिक फंड और संस्थागत शेयरधारकों द्वारा पहले ही हासिल कर ली जा चुकी होती है।

इस फंड का कानूनी संरचना अमेरिकी 1940 के निवेश कंपनी अधिनियम के तहत पंजीकृत एक बंद-एंड मैनेज्ड इन्वेस्टमेंट कंपनी है। इसे सबसे पहले 8 अप्रैल, 2021 को स्थापित किया गया था, और 7 अगस्त, 2025 को इसे डेलावेयर स्टैट्यूटरी ट्रस्ट में बदल दिया गया, जो अब निरंतर प्रकार से निवेश एकत्रित कर रहा है। प्रारंभिक निवेश की न्यूनतम राशि 500 डॉलर है, जबकि बाद में अतिरिक्त निवेश के लिए कोई न्यूनतम सीमा नहीं है, और आधिकारिक वेबसाइट मासिक स्वयं-निवेश की सुविधा भी प्रदान करती है।

यह पैकेजिंग बहुत चतुर है। यह एक ओर निजी बाजार के मुख्य आकर्षण, अर्थात् लिस्टिंग से पहले की विकासशील कंपनियों को बरकरार रखता है; दूसरी ओर, खरीदारी को एक खुदरा वित्तीय उत्पाद की तरह बनाने का प्रयास करता है। अमेरिकी उपयोगकर्ताओं को पहले योग्य निवेशक बनने की आवश्यकता नहीं है, उन्हें उच्च-आय समूह में प्रवेश करने की आवश्यकता नहीं है, और न ही उन्हें पारंपरिक निजी सामूहिक निवेश फंड की तरह जटिल कर प्रलेखन का सामना करना पड़ता है—कम से कम खरीद प्रवेश बिंदु पर, AngelList इसे पर्याप्त सरल दिखाने का प्रयास करता है।

अनियमित कंपनियों तक पहुंचना इसे एक सरल निवेश नहीं बनाता है

इसीलिए कि USVC की कथा पर्याप्त आकर्षक है, वास्तव में जिन सीमाओं को स्पष्ट रूप से लिखा जाना चाहिए, वे इसके पीछे की हैं।

पहला, निवेशक केवल एक फंड यूनिट खरीदते हैं। फंड VC फंड, SPV और सीधे निवेश आदि के माध्यम से इन अनुपलब्ध विकासशील कंपनियों को अप्रत्यक्ष या सीधे रूप से रखता है। अर्थात, निवेशक को "अनुपलब्ध विकासशील कंपनियों तक पहुंच" का अवसर मिलता है, न कि स्टॉक खरीदने की तरह स्पष्ट और तुरंत नकदी में बदलने योग्य स्वामित्व का अनुभव।

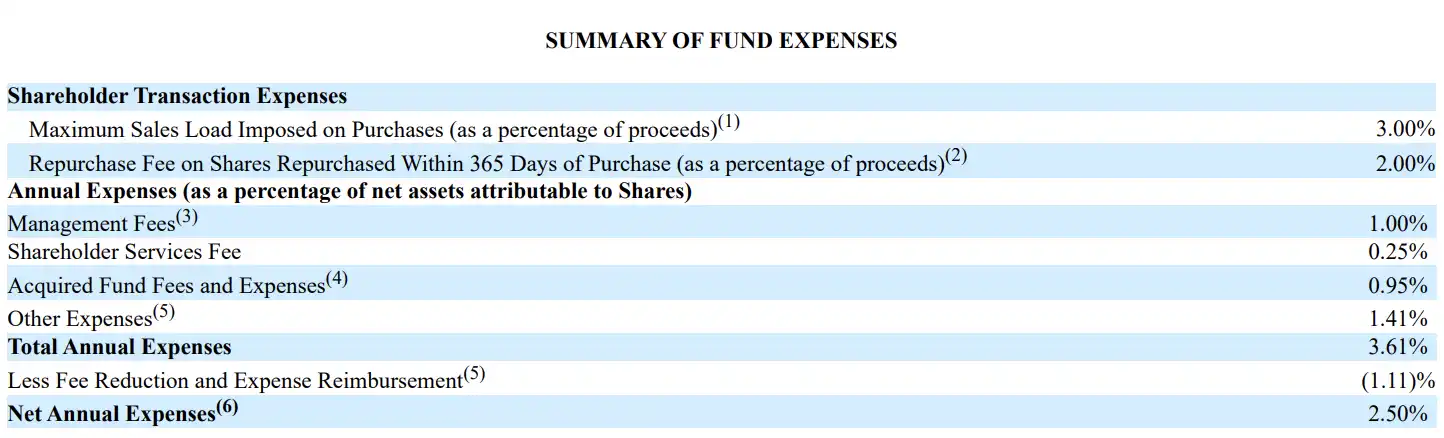

दूसरा, इस संपर्क की लागत होती है, और यह लागत कम नहीं है। प्रोस्पेक्टस के पृष्ठ 20 पर दिए गए शुल्क तालिका के अनुसार, USVC का प्रबंधन शुल्क 1.00%, शेयरधारक सेवा शुल्क 0.25%, निहित निवेश फंड शुल्क और खर्च 0.95%, अन्य शुल्क 1.41%, और कुल वार्षिक दर 3.61% है। छूट के बाद (कम से कम 29 अक्टूबर, 2026 तक), शुद्ध वार्षिक दर 2.50% है। निहित VC वाहनों और संचालन लागतों को ध्यान में रखते हुए, निवेशकों के सामने एक ऐसा उत्पाद है जिसकी वर्तमान शुद्ध दर काफी अधिक है।

तीसरा, इस फंड ने सामान्य निवेशकों के लिए वास्तविक उच्च तरलता वाला निकास मार्ग प्रदान नहीं किया है। USVC एक्सचेंज पर सूचीबद्ध नहीं है, कोई सार्वजनिक व्यापार बाजार नहीं है, और तरलता मुख्य रूप से बोर्ड द्वारा तिमाही रिडीम्पशन शुरू किए जाने पर निर्भर करती है, और रिडीम्पशन आमतौर पर शुद्ध संपत्ति के 5% से अधिक नहीं होता है। दस्तावेज़ में मूल रूप से एक वर्ष से कम समय तक रखे गए निवेश के लिए 2% रिडीम्पशन शुल्क शामिल किया गया था, हालाँकि बोर्ड ने अब इसे छूट देने का फैसला किया है (इसे संशोधित या समाप्त किया जा सकता है)। इसका मतलब है कि यह पारंपरिक VC फंड की तुलना में कुछ अधिक लचीला है, लेकिन "कभी भी प्रवेश और निकास" के करीब पहुँचने के लिए अभी बहुत दूर है।

चौथा, USVC के पास पारंपरिक 10+2 वर्ष के रिस्क कैपिटल फंड जैसी स्पष्ट निपटान तिथि नहीं है, लेकिन यह एक ऐसी लंबी अवधि की बंद रचना है जिसकी कोई स्पष्ट समाप्ति तिथि नहीं है। निवेशित संपत्तियों का मूल्य कब प्राप्त होगा, यह अभी भी आईपीओ, एकीकरण या निजी द्वितीयक लेनदेन जैसी तरलता घटनाओं के होने पर निर्भर करता है। प्रोस्पेक्टस में स्पष्ट रूप से सचेत किया गया है कि कई पोर्टफोलियो निवेशों को मूल्यवृद्धि प्रदर्शित करने में कई वर्ष लग सकते हैं।

और यहां तक कि निवेश कंपनियों के आईपीओ के बाद भी, अक्सर 180 दिन की सामान्य बंधक अवधि के अधीन होते हैं। इस समयावधि के दौरान, फंड खुद या फंड द्वारा निवेश किए गए निचले स्तर के VC/SPV प्रबंधक तुरंत बेचने में सक्षम नहीं हो सकते हैं।

वेब3 समुदाय इस फंड को क्यों ध्यान दे रहा है?

USVC को Web3 समुदाय का अतिरिक्त ध्यान मिलने का कारण नवल और AngelList द्वारा पिछले कई वर्षों से क्रिप्टो उद्योग में निरंतर निवेश है।

नवाल ने शुरुआत से ही सिलिकॉन वैली के सबसे प्रकट तरीके से क्रिप्टो संपत्ति और वेब3 कथाओं का समर्थन करने वाले निवेशकों में से एक थे। 2017 में, उन्होंने लौरा शिन के साथ एक साक्षात्कार में कहा कि उनका ध्यान तब से क्रिप्टो की ओर बहुत अधिक आकर्षित हो गया था; 2021 में, उन्होंने a16z के साझेदार क्रिस डिक्सन के साथ टिम फेरिस के साथ एक लंबी बातचीत में वेब3, NFT और डिजिटल स्वामित्व की व्यवस्थित चर्चा की।

प्लेटफॉर्म स्तर पर, एंजेललिस्ट ने इन सालों में क्रिप्टो को एक दुर्लभ बिजनेस के रूप में नहीं लिया है, और 2022 से निवेशकों को अपने प्लेटफॉर्म पर USDC के माध्यम से निवेश करने की सुविधा दे रहा है। एंजेललिस्ट की वेबसाइट पर अब क्रिप्टो समाधान पृष्ठ अलग से उपलब्ध है, जिसमें स्पष्ट रूप से उल्लेख किया गया है कि यह CoinList के साथ सहयोग करता है और क्रिप्टो SPVs और संबंधित फंड वाहनों का समर्थन करता है।

इसके अलावा, दूसरी ओर, बढ़ती संख्या में क्रिप्टोकरेंसी एक्सचेंज और Web3 प्रोजेक्ट्स Pre-IPO उत्पाद लॉन्च करने की गति बढ़ा रहे हैं। USVC प्रणालीगत धीमे परिवर्तन का प्रतिनिधित्व करता है, जबकि Web3 Pre-IPO के अधिकांश उत्पाद कुशलता-आधारित त्वरित परिवर्तन का प्रतिनिधित्व करते हैं और अधिकांशतः किसी भी समय निकले जा सकते हैं।

दो दुनियाएँ जो मूल रूप से अलग-अलग भाषाओं का उपयोग करती थीं, अब एक ही सेट के निवेशकों, एक ही कहानी और एक ही चिंता के लिए प्रतिस्पर्धा कर रही हैं: अगर महान कंपनियाँ लगातार देर से आईपीओ कर रही हैं, तो सामान्य लोगों के पास 'आईपीओ से पहले' हिस्सा पाने का कोई रास्ता है?

नवाल का नाम उस दरवाजे को खोल सकता है। एंजेललिस्ट का प्लेटफॉर्म नेटवर्क अनपब्लिश्ड कंपनियों को अधिक करीब ला सकता है। लेकिन दरवाजे के पीछे की दुनिया इसलिए बहुत आसान नहीं हो गई।