सुराग बाजारों में सम्पत्ति हस्तांतरण की सूक्ष्म संरचना

लेखक: जॉनेथन बेकर

विशेषज्ञ XBT, ब्लॉकबीट्स द्वारा अनुवादित

संपादकीय टिप्पणी: लेखक ने विस्तार से विश्लेषित किया है कि शेयर बाजार में निवेशकों के "अव्वल परिणाम" और "निश्चित परिणाम" के बीच अविवेकपूर्ण पसंद कैसे "आशा कर लेवा" के उत्पादन में योगदान देते हैं। यह बाजार की सूक्ष्म संरचना के बारे में एक मजबूत विश्लेषण न केवल है, बल्कि यह प्रत्येक भविष्यवाणी बाजार भागीदार के लिए एक चेतावनी भी ह

निम्नलिखित मूल सामग्री है:

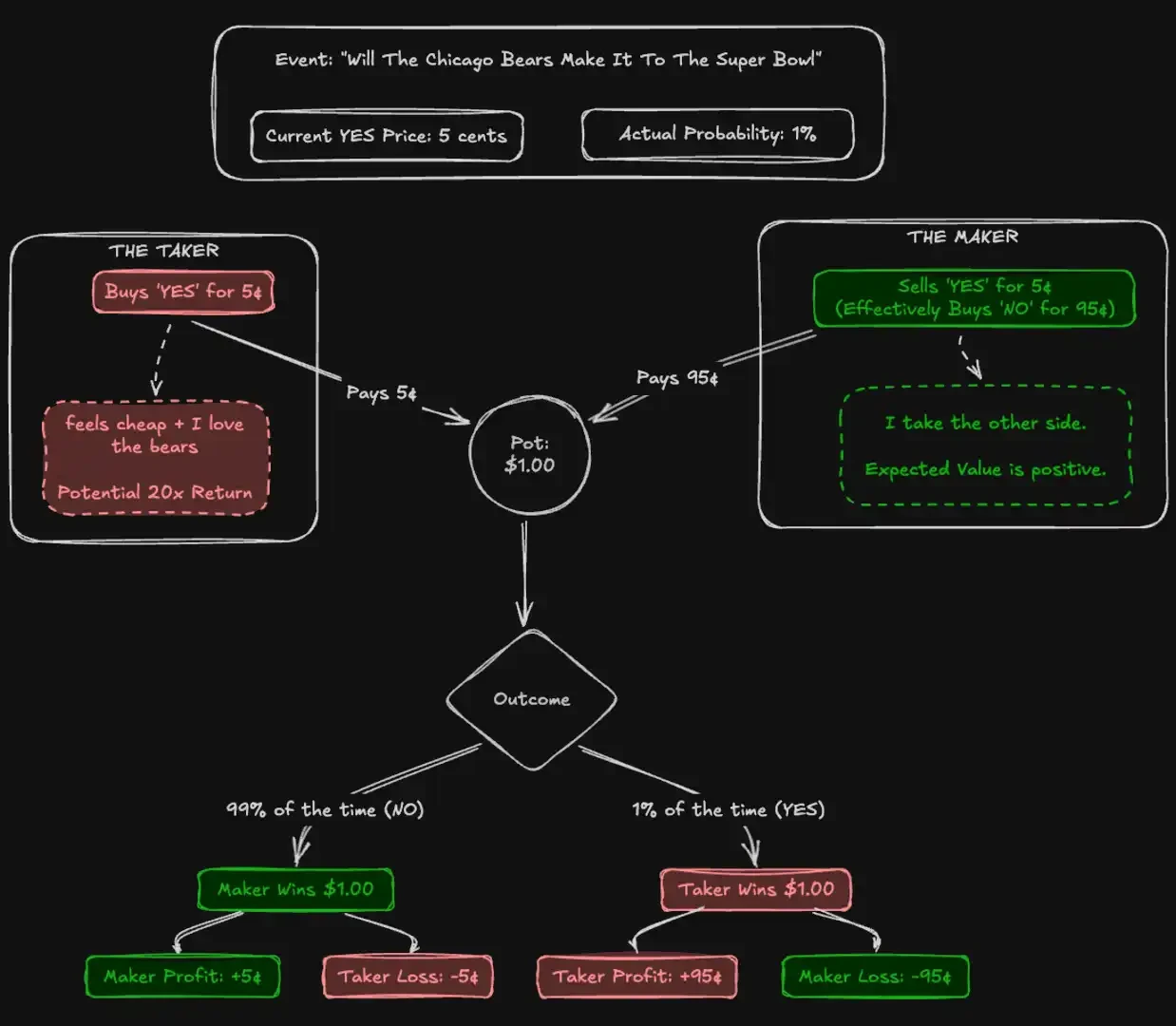

लॉस वेगास के सड़क पर लगे स्लॉट मशीन लगभग 93 सेंट प्रति डॉलर का वापसी दर देते हैं। यह जुए के खेलों में से एक खेल है जिसमें बुरी तरह से खराब ओड्स के लिए प्रसिद्ध है। हालांकि, CFTC (सी एफ टी सी) द्वारा नियंत्रित पूर्वानुमान बाजार कल्शी पर, व्यापारियों ने ऐसे "लॉन्गशॉट" (लंबी दूरी के लक्ष्य) अनुबंधों पर बहुत बड़ी राशि निवेश की है जिनकी ऐतिहासिक वापसी दर लगभग 43 सेंट प्रति डॉलर तक ही है। हजारों भाग लेने वाले लोग अपने विश्वास के लिए एक कैसीनो के स्लॉट मशीन की तुलना में बहुत कम अपेक्षित मूल्य को स्वीकार करने के लिए तैयार हैं।

प्रभावी बाजार सिद्धांत (Efficient Market Hypothesis) के अनुसार, संपत्ति की कीमतें सभी उपलब्ध जानकारी को आदर्श रूप से एकत्रित करती हैं। सिद्धांत रूप से, भविष्य की बाजार परीक्षा इस सिद्धांत के लिए सबसे शुद्ध परीक्षण प्रदान करती है। शेयरों के विपरीत, भविष्य के बाजार में आंतरिक मूल्य की कोई अस्पष्टता नहीं है: एक अनुबंध या तो 1 डॉलर का भुगतान करता है या नहीं करता है। 5 सेंट की कीमत का ठीक 5% की संभावना का अर्थ होना चाहिए।

इस प्रभावकारिता के परीक्षण के लिए, हमने 72.1 मिलियन लेनदेनों का विश्लेषण किया, जिसमें 18.26 अरब डॉलर का व्यापार शामिल था। हमारे पाए गए परिणाम इंगित करते हैं कि जनसंख्या की सटीकता तर्कसंगत व्यवहारकर्ताओं पर कम निर्भर है और अधिकांश रूप से "त्रुटि काटने" के तंत्र पर निर्भर है। हमने एक नियमित सम्पत्ति स्थानांतरण की रिकॉर्डिंग की: उत्साही "लेने वालों" (Takers) ने "हां" के निश्चित परिणाम के लिए संरचनात्मक अधिकता का भुगतान किया, जबकि "बनाने वाले" (Makers) इस अभिविन्यास वाले धन प्रवाह को बेचकर केवल "उत्साह कर" (Optimism Tax) को पकड़ लेते हैं। यह प्रभाव खेल और बौद्धिक गतिविधि जैसे उच्च भागीदृता वाले श्रेणियों में सबले रूप से देखा गया है, जबकि वित्तीय जैसे कम भागीदृता वाले श्रेणियों में, बाजार आदर्श रूप से प्रभावकारी है।

योगदान

इस लेख में तीन योगदान हैं।

पहली बात, यह Kalshi पर "लंबी दूरी वाले विचलन" (longshot bias) की पुष्टि करता है और विभिन्न मूल्य स्तरों पर इसके परिमाण का आकलन करता है।

दूसरा, यह बाजार के भूमिकाओं के आधार पर लाभ को विघटित करता है और असममित ऑर्डर फ्लो द्वारा चलाए गए लगातार सम्पत्ति के हस्तांतरण को उजागर करता है, जो मार्केट तकरार से मार्केट

तीसरा, यह एक "हां/नहीं असममिति" की पहचान करता है, जिसमें खाली हाथ लोग अत्यधिक जोखिम वाले दांव (कम संभावना वाले मूल्य) पर असमान रूप से निश्चित दांव पर अधिक पसंद करते हैं, जिससे उनके नुकसान बढ़ जाते हैं।

पूर्वानुमान बाजार और कल्श

अनुमान बाजार वे बाजार होते हैं जहां भाग लेने वाले वास्तविक दुनिया के परिणामों पर द्विआधारी अनुबंधों का व्यापार करते हैं। ये अनुबंध 1 डॉलर या 0 डॉलर में समाप्त होते हैं, जिसकी कीमत 1 से 99 पैसे के बीच होती है, जो संभाव्यता के प्रतिनिधि संकेतक के रूप में कार्य करती है। शेयर बाजार के विपरीत, अनुमान बाजार शून्य योग खेल हैं: प्रत्येक डॉलर के लाभ के ठीक एक डॉलर के नुकसान के संगत होते हैं।

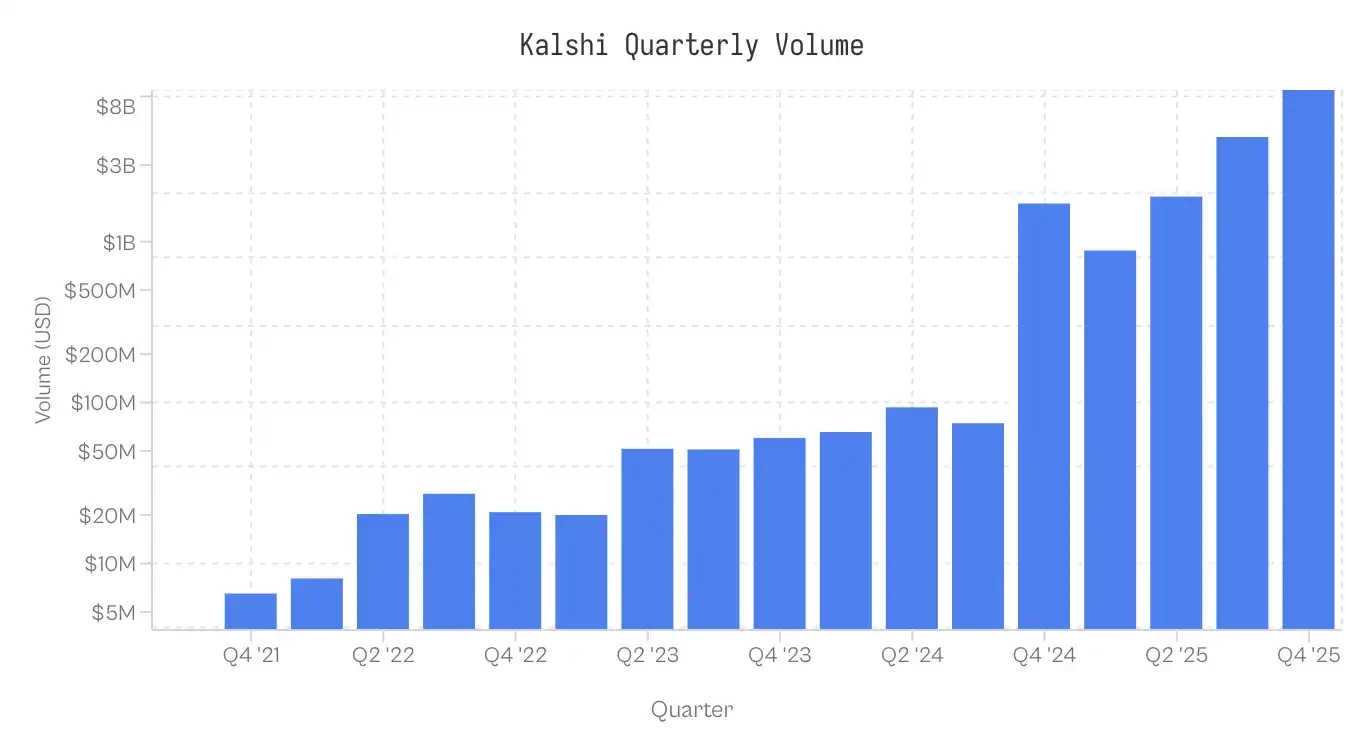

कल्शी, 2021 में लॉन्च किया गया था, और यह सीएफटीसी द्वारा नियंत्रित पहला भविष्यवाणी बाजार है। इस प्लेटफॉर्म की शुरुआत आर्थिक और मौसमी डेटा पर केंद्रित थी, और 2024 तक यह एक छोटे से बाजार में रहा। सीएफटीसी के खिलाफ कानूनी लड़ाई जीतकर राजनीतिक सौदों के लिए अपनाने के अधिकार प्राप्त करने के बाद, 2024 के चुनाव चक्र ने एक विस्फोटक वृद्धि का कारण बना। 2025 में पेश किए गए खेल बाजार वर्तमान में व्यापार गतिविधि में प्रमुख हैं। विभिन्न श्रेणियों में व्यापार की मात्रा का वितरण अत्यधिक असमान है: खेल नाममात्र व्यापार मात्रा का 72% हिस्सा है, फिर राजनीति (13%) और क्रिप्टोकरेंसी (5%)।

ध्यान दें: डेटा संग्रह 25 नवंबर, 2025 के 17:00 ई.टी. तक है; चौथे तिमाही 2025 के डेटा अपूर्ण हैं।

डेटा एवं विधि

डेटा सेट 76.8 मिलियन कॉन्ट्रैक्ट और 721 मिलियन लेनदेन के अंतर्गत है। प्रत्येक लेनदेन में कार्यान्वित मूल्य (1-99 सेंट), ईटर फ्लैग (हां/नहीं), कॉन्ट्रैक्ट की संख्या और टाइमस्टैम्प दर्ज किया गया है।

भूमिका आवंटन: प्रत्येक लेनदेन में तरलता खाने वाले (टेकर) की पहचान की जाती है। मेंटर विपरीत दृष्टिकोण अपनाते हैं। यदि taker_side = हां और मूल्य 10 सेंट है, तो इसका अर्थ है कि टेकर 10 सेंट पर हां खरीद रहा है; मेंटर 90 सेंट पर नहीं खरीद रहा है।

लागत के आधार (सीबी): YES और NO अनुबंधों के बीच असममिति की तुलना करने के लिए, हम जोखिम पूंजी के आधार पर सभी लेनदेन को मानकीकृत करते हैं। 5 सेंट के मानक YES लेनदेन के लिए, सीबी = 5। 5 सेंट के NO लेनदेन के लिए, सीबी = 5। अन्यथा निर्दिष्ट किए बिना, इस लेख में उल्लिखित "मूल्य" इस लागत आधार को संदर्भित करता है।

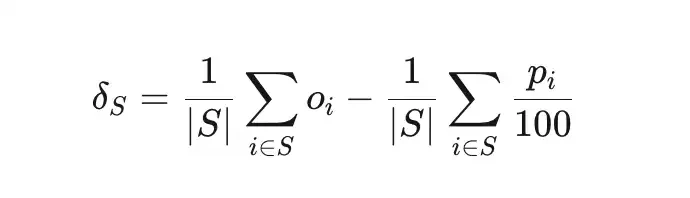

गलत कीमत (δS) वास्तविक लाभ दर और छिपी गई संभावना के बीच के अंतर को मापता है।

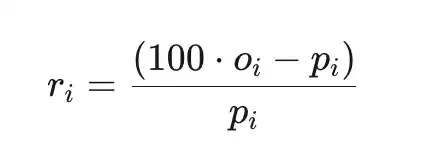

कुल अतिरिक्त लाभ (ri) लागत के संबंध में लाभ है (प्लेटफॉर्म शुल्क से पहले), जहां pi सेंट कीमत है और oi∈{0,1} परिणाम है।

नमून

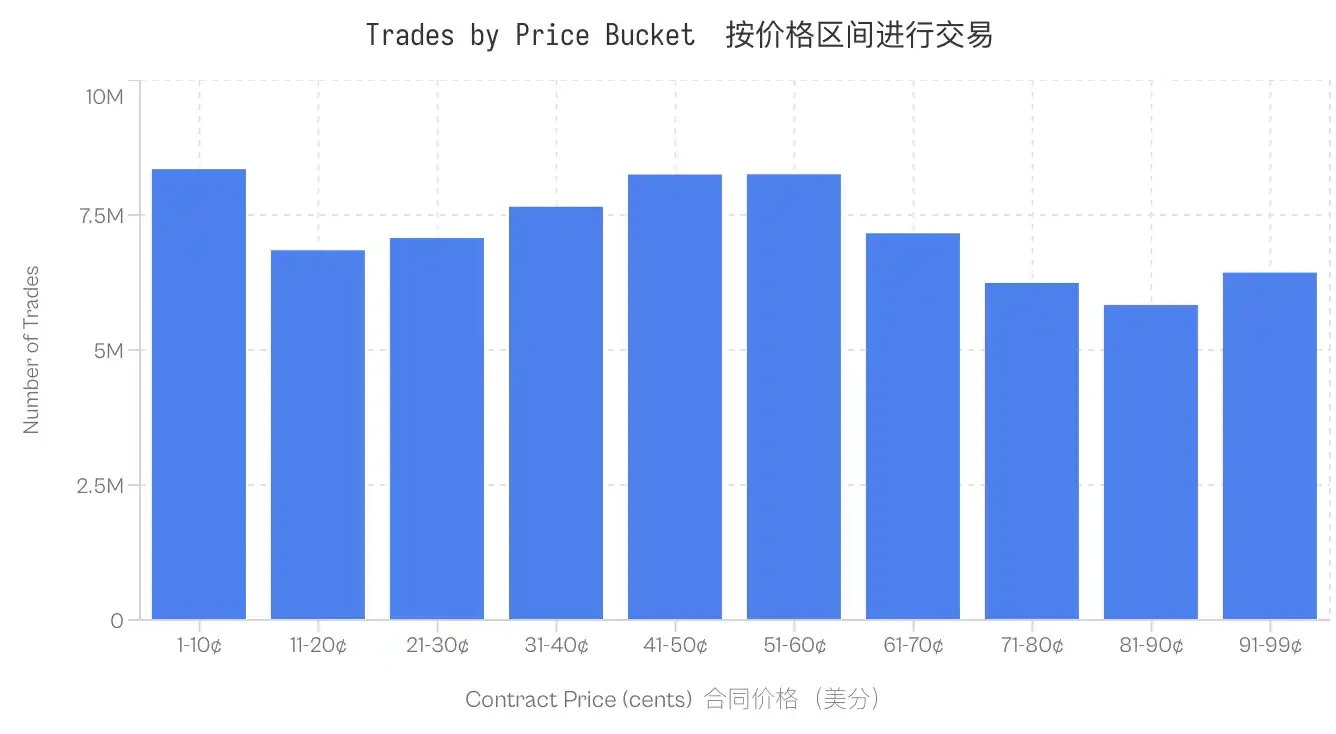

केवल निपटान वाले बाजारों पर गणना आधारित है। रद्द कर दिए गए, बाजार से बाहर कर दिए गए या अभी तक खुले बाजारों को बाहर रखा गया है। इसके अतिरिक्त, 100 डॉलर से कम के नॉमिनल वॉल्यूम वाले बाजार लेन-देन को भी बाहर रखा गया है। यह डेटा सभी मूल्य स्तरों पर स्थिर रहता है; यहां तक कि सबसे कम वॉल्यूम वाले बैंड (81-90 सेंट) में 5.8 मिलियन लेन-देन शामिल हैं।

लॉन्गशॉट बायस कल्शी पर

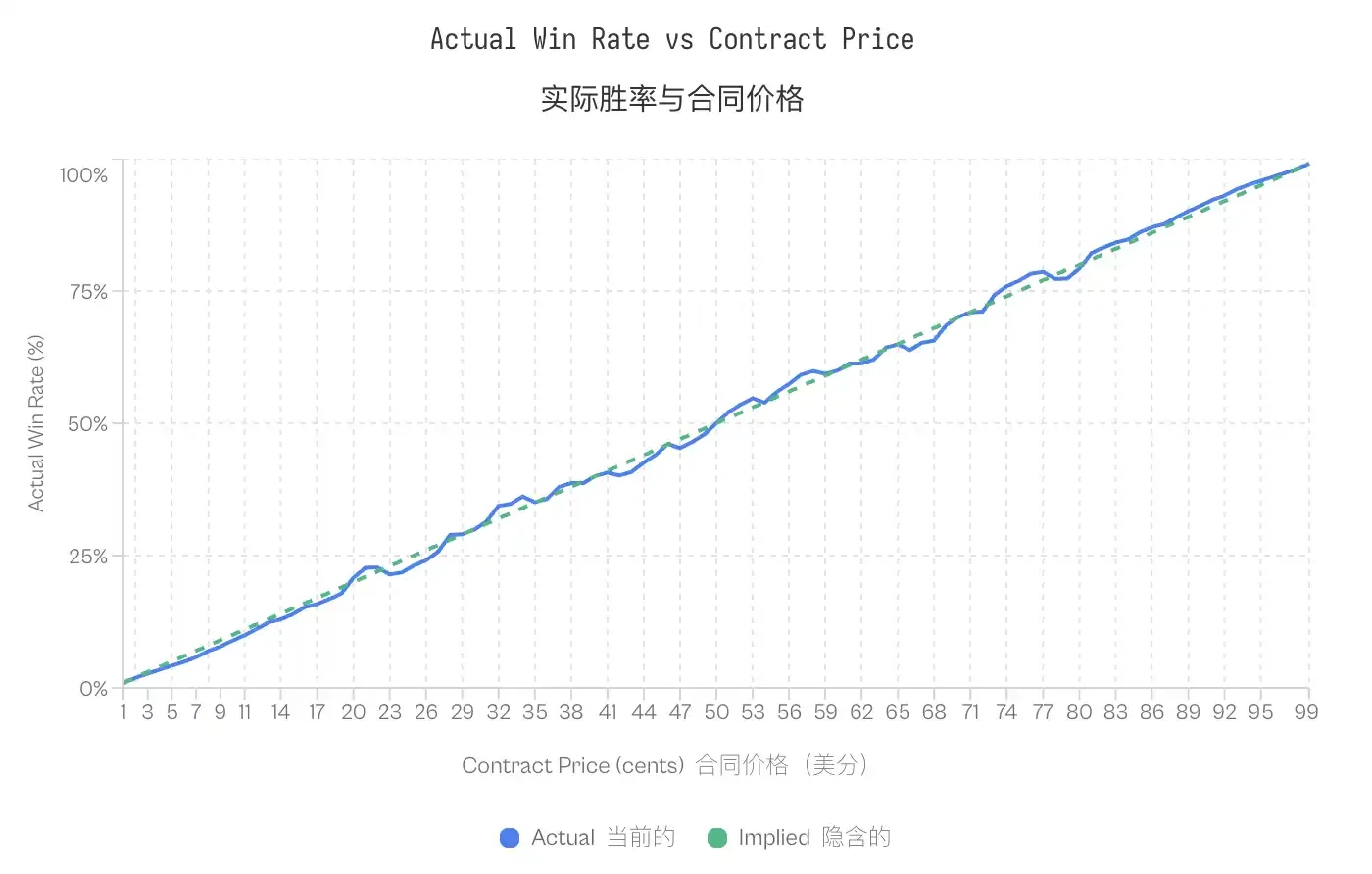

लॉन्गशॉट बायस की रिपोर्ट ग्रिफिथ (1949) द्वारा घोड़े के मैच में दी गई थी, जिसे बाद में थेलर और ज़िम्बा (1988) द्वारा पूल बेटिंग मार्केट के विश्लेषण में औपचारिक रूप दिया गया। यह बेटिंग करने वालों के निम्न संभावना वाले परिणामों के लिए अत्यधिक मूल्य देने के प्रवृत्ति का वर्णन करता है। एक प्रभावी मार्केट में, p सेंट में कीमत वाला एक कॉन्ट्रैक्ट लगभग p% के जीतने की संभावना होना चाहिए। लॉन्गशॉट बायस के साथ मार्केट में, कम कीमत वाले कॉन्ट्रैक्ट की जीत की दर अपनी निहित संभावना से कम होती है, जबकि उच्च कीमत वाले कॉन्ट्रैक्ट की जीत की दर निहित संभावना से अधिक होती है।

कल्शी के डेटा इस पैटर्न की पुष्टि करते हैं। 5 सेंट के मूल्य पर व्यापारिक अनुबंध के 4.18% जीत की संभावना है, जिसका अर्थ है कि इसकी कीमत में -16.36% कमी है। इसके विपरीत, 95 सेंट के अनुबंध के 95.83% जीत की संभावना है। यह पैटर्न एकरूप है: 20 सेंट से कम मूल्य पर सभी अनुबंध अपने ओड्स से कम प्रदर्शन करते हैं, जबकि 80 सेंट से अधिक मूल्य पर अनुबंध ओड्स से बेहतर प्रदर्शन करते हैं।

नोट: इस त्रुटि के बावजूद, अनुमान बाजार वास्तव में बहुत प्रभावी और सटीक हैं, जैसा कि अनुमान लगाने वाली घटनाओं के अनुकूलन वक्र द्वारा दिखाया गया है, जिसमें अंतिम (बहुत कम या बहुत अधिक मूल्यों) के अपवाह के अलावा अन्य कुछ नहीं है। अंतर्निहित संभावना और वास्तविक संभावना के निकटता से संरेखित होने से पुष्�

नोट: इस त्रुटि के बावजूद, अनुमान बाजार वास्तव में बहुत प्रभावी और सटीक हैं, जैसा कि अनुमान लगाने वाली घटनाओं के अनुकूलन वक्र द्वारा दिखाया गया है, जिसमें अंतिम (बहुत कम या बहुत अधिक मूल्यों) के अपवाह के अलावा अन्य कुछ नहीं है। अंतर्निहित संभावना और वास्तविक संभावना के निकटता से संरेखित होने से पुष्�

लॉन्गशॉट बायस के अस्तित्व से एक शून्य-योग बाजार की विशेषता समस्या उत्पन्न होती है: यदि कुछ व्यापारी व्यवस्थित रूप से अत्यधिक मूल्य भुगतान कर रहे हैं, तो शेष मूल्य किसके पा�

मार्केट में धन का स्थानांतरण मार्केट तारीफ़ के आध

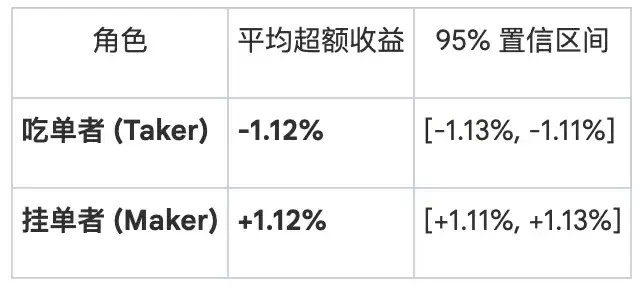

भूमिका के आधार पर लाभ विभाजन: बाजार माइक्रोस्ट्रक्चर (Market Microstructure) दो श्रेणियों को परिभाषित करता है जो भाग लेने वालों के आदेश पुस्तक के साथ अनुबंध के आधार पर होता है। मेकर्स (Makers) तरलता प्रदान करते हैं जब वे लिमिट आदेश रखते हैं जो आदेश पुस्तक पर रहते हैं। टेकर्स (Takers) तरलता का उपभोग करते हैं जब वे मौजूदा आदेशों के साथ लेनदेन करते हैं। कुल रिटर्न के अनुसार भूमिका के आधार पर विभाजन स्पष

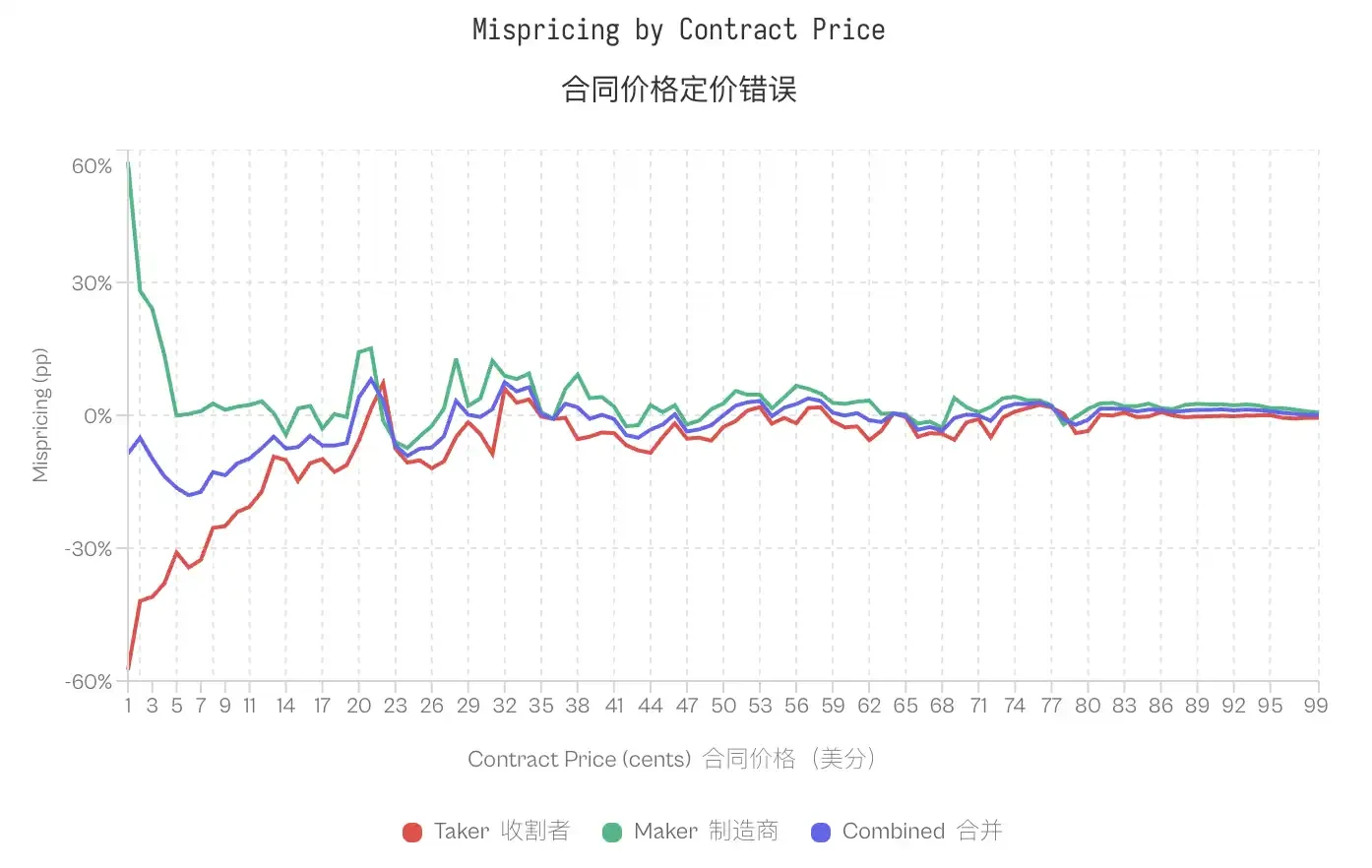

इस अंतर का सबसे अधिक असर अंतिम भाग में देखा जा सकता है। 1 सेंट के अनुबंध के लिए, ईटर्स की जीत की संभावना केवल 0.43% है (अंतर्निहित संभावना 1%) जो -57% के गलत मूल्यांकन के बराबर है। उसी अनुबंध के लिए, पेंडर्स की जीत की संभावना 1.57% है और गलत मूल्यांकन +57% है। 50 सेंट पर, गलत मूल्यांकन संकुचित हो जाता है; ईटर्स -2.65% दिखाते हैं और पेंडर्स +2.66% दिखाते हैं। 99 मूल्य स्तरों में से 80 पर, ईटर्स का अतिरिक्त लाभ ऋणात्मक है, जबकि समान 80 स्तरों पर पेंडर्स का अतिरिक्त लाभ धनात्मक है।

बाजार में कुल असंगति विशिष्ट जनसंख्या पर केंद्रित है: ऑर्डर लेने वाले नुकसान उठाते हैं, जबकि ऑर्डर रखने व

क्या यह केवल मूल्य अंतर की भरपाई है?

एक स्पष्ट आपत्ति यह है कि बुक बिडर्स बिड-ओफर स्प्रेड कमाते हैं, जो तरलता प्रदान करने के लिए एक प्रतिफल है। उनके सकारात्मक लाभ केवल स्प्रेड कैप्चर को दर्शा सकते हैं, बल्कि असंतुलित धन प्रवाह का उपयोग नहीं कर सकते हैं।

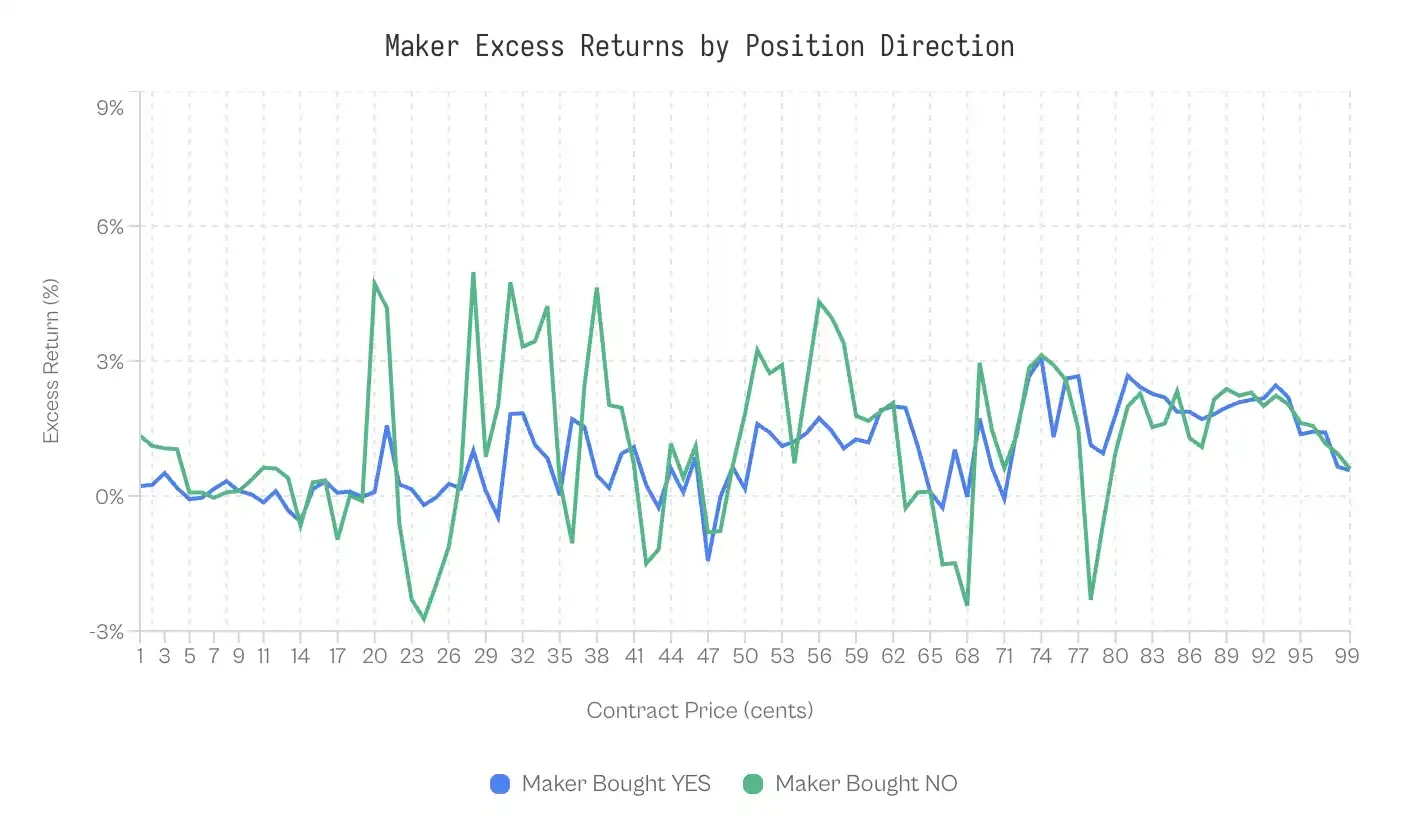

हालांकि यह तर्कसंगत प्रतीत होता है, लेकिन दो निरीक्षण इसके विपरीत संकेत देते हैं। पहला, बुकिंग करने वाले के लाभ उनके द्वारा अपनाए गए दिशा पर निर्भर करते हैं। यदि लाभ शुद्ध रूप से अंतर पर आधारित है, तो बुकिंग करने वाले के लिए हां या नहीं खरीदना महत्वहीन हो

हमने इसे जांचा कि ऑर्डर बुक के प्रदर्शन को धारणा दिशा के अनुसार विघटित करके:

नो के खरीदारों के ऑर्डर जारी करने वालों के 59% समय हां के खरीदारों के ऑर्डर जारी करने वालों की तुलना में बेहतर प्रदर्शन करते हैं।

हां खरीदने वाले ऑर्डर के लिए वजन वाले अतिरिक्त लाभ +0.77% था, जबकि नहीं खरीदने वाले ऑर्डर के लिए +1.25% था। दोनों में 0.47% का अंतर है। यह प्रभाव बहुत कम (कोहेन के d = 0.02-0.03) है, लेकिन यह स्थिर है।

कम से कम, यह दर्शाता है कि अंतर के कब्जा लेना पूरी तरह से कारण नहीं

विभिन्न बाजार श्रेणियों के �

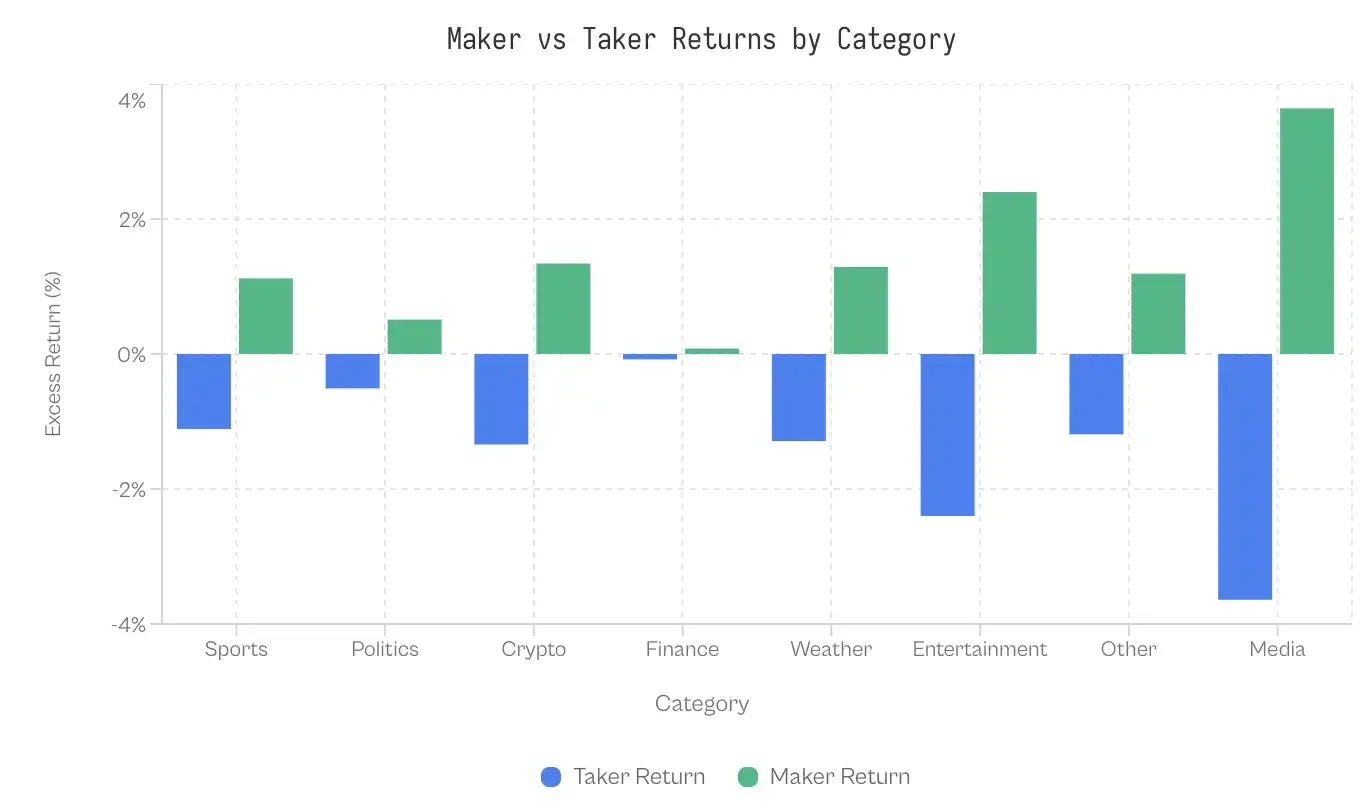

अगर अनुचित मांग के कारण बाजार की स्थिति के बारे में अज्ञानता के कारण भ्रम होता है, तो कम संख्या में विवेकपूर्ण भागीदारों वाली श्रेणियों में अधिक अंतर दिखाई देना चाहिए। डेटा चौंकाने वाला है: वित्तीय श्रेणी में केवल 0.17% का अंतर दिखाई देता है; बाजार

दूसरी ओर, विश्व घटनाओं और मीडिया के बीच 7% से अधिक का अंतर है। सबसे अधिक वॉल्यूम वाली श्रेणी, खेल, में 2.23% का थोड़ा अंतर दिखाई दिया। 6.1 अरब डॉलर के खास ऑर्डर के आकार को ध्यान में रखते हुए, यहां तक कि यह छोटा अंतर भी बड़े पैमाने पर सम्पत्ति के हस्तांतरण का कारण बना।

वित्तीय श्रेणी इतनी प्रभावी क्यों है? संभावित व्याख्या भाग लेने वालों के छानबीन हो सकती है; वित्तीय प्रश्न ऐसे व्यापारियों को आकर्षित करते हैं जो संभावना और अपेक्षित मूल्य के बारे में सोचते हैं, न कि अपनी मुख्य टीम के प्रशंसकों के लिए जो अपने ऊपर दांव लगाते हैं। स्वयं प्रश्न बोरिंग होते हैं (उदाहरण के लिए, "एस एंड पी इंडेक्स 6000 अंक से ऊपर बंद होगा क्या?"), जो भ

टेकर और मेकर का विकास

मार्केट में ऑर्डर बुक और टेकर के बीच अंतर एक आनुवंशिक विशेषता नहीं है; यह प्लेटफॉर्म के विकास के साथ उभरा है। कल्शी के शुरुआती दिनों में, पैटर्न विपरीत था: टेकर धनी अतिरिक्त लाभ प्राप्त कर रहे थे, जबकि ऑर्डर बुक हानि में थे।

2023 तक के जारी रखे गए डेटा के अनुसार, ऑर्डर खाने वालों का औसत लाभ +2.0% था, जबकि ऑर्डर रखने वालों का -2.0% था। कोई अनुभवी ट्रेडर न होने पर, ऑर्डर खाने वाले जीत गए; अनुभवहीन ऑर्डर रखने वाले प्रारंभिक चरण को परिभाषित करते हैं और हार जाते हैं।

इस प्रकार की स्थिति दूसरे तिमाही 2024 में बदलना शुरू हुई और 2024 के चुनाव के बाद अंतर तेजी से बढ़ गया।

मोड़ दो घटनाओं के साथ मेल खाता है: कलशी की 2024 के अक्टूबर में सीएफटीसी के खिलाफ राजनीतिक समझौता लाइसेंस प्राप्त करने की जीत, और इसके बाद के 2024 के चुनाव चक्र। वॉल्यूम 30 मिलियन डॉलर से 2024 की तिमाही 3 में 82 मिलियन डॉलर तक बढ़ गया। नए धन ने परिपक्व मार्केट मेकर्स को आकर्षित किया, जिसके परिणामस्वरूप ऑर्डर बुक से मूल्य निकालने के लिए एक धारा बन गई।

चुनाव से पहले औसत अंतर -2.9 पीपी (ईटर जीता) था; चुनाव के बाद, यह +2.5 पीपी (हैंगर जीता) में बदल गया।

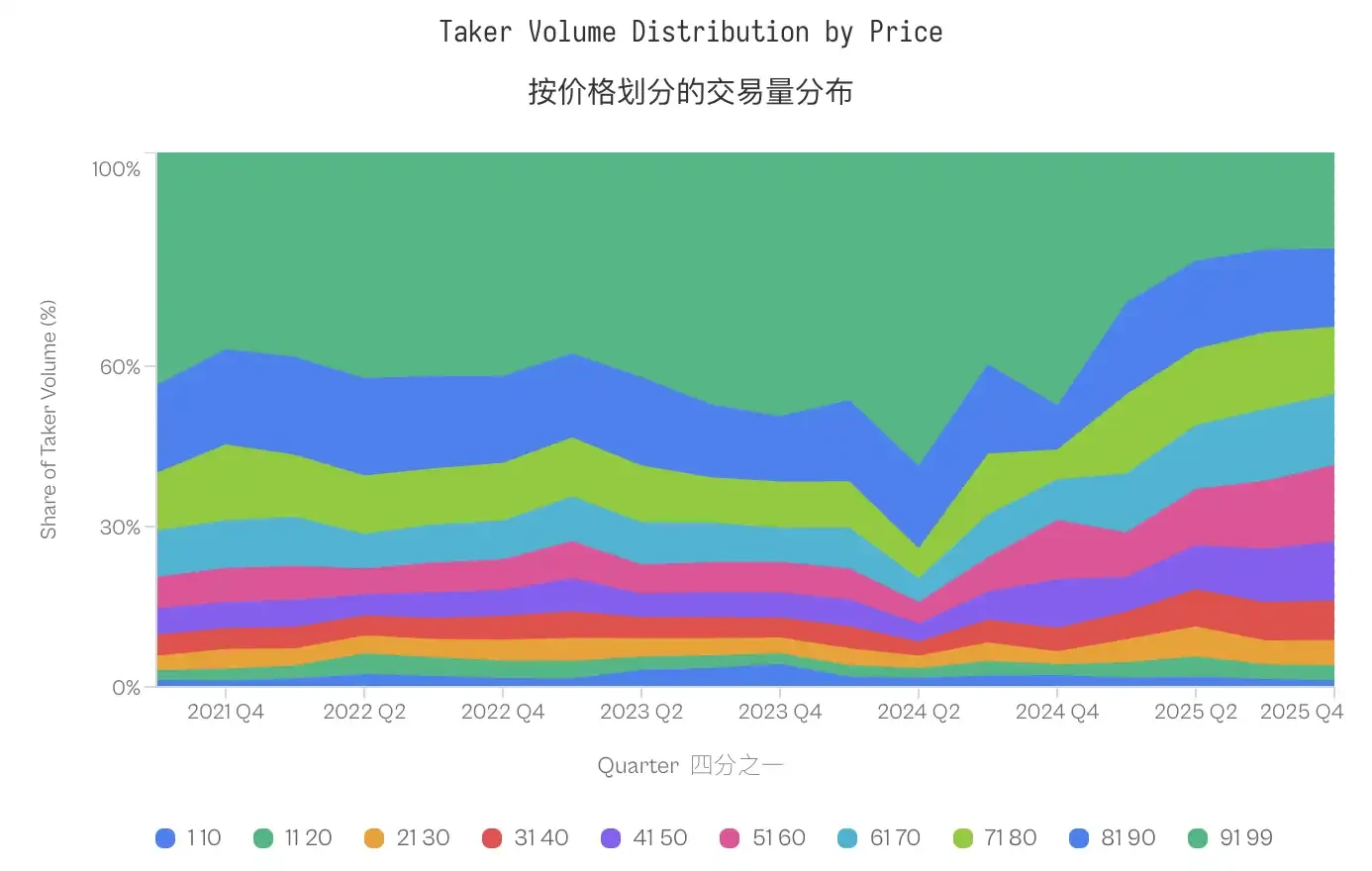

1-20 सेंट के कम-संभाव्यता अनुबंधों में व्यापार की मात्रा लगभग स्थिर रही, चुनाव से पहले 4.8% और चुनाव के बाद 4.6% रही। हालांकि, वितरण वास्तव में मध्यम मूल्यों की ओर खिसक गया; 91-99 सेंट के मूल्य वर्ग का अनुपात 2021-2023 में 40-50% से घटकर 2025 में 20% से कम हो गया, जबकि मध्यम मूल्य वर्ग (31-70 सेंट) में उल्लेखनीय वृद्धि हुई।

भलें खाने वालों का व्यवहार अधिक आतंकवादी नहीं हुआ (निम्न संभाव्यता अनुबंधों का हिस्सा यहां तक कि थोड़ा कम हो गया), लेकिन उनक

इस परिवर्तन ने परिणामों को पुनर्गठित कर दिया। धन का व्यापारी से मार्केट मेकर की ओर हस्तांतरण बाजार सूक्ष्म संरचना की आंतरिक विशेषता नहीं है; इसमें परिपक्व मार्केट मेकर की आवश्यकता होती है, जिनके लिए उनकी भागीदारी के औचित्य को साबित करने के लिए पर्याप्त व्यापार आवश्यकता होती ह

लेनदेन की मात्रा कम होने के प्रारंभिक चरण में, बाजार बनाने वाले अनुभवहीन व्यक्ति हो सकते हैं, जो अधिक जानकार व्यापारियों के सामने असफल रहते हैं।

वॉल्यूम में उछाल व्यावसायिक तरलता प्रदाताओं को आकर्षित करता है, जो सभी मूल्य बिंदुओं पर व्यापारियों के धन प्रवाह से मूल्य निकाल सकते हैं।

हाँ/नहीं सममिति

मार्केट में लगाए गए ऑर्डर और मार्केट ऑर्डर के बीच अंतर यह निर्धारित करता है कि कौन नुकसान उठा रहा है, लेकिन यह अभी तक स्पष्ट नहीं है कि यह कैसे काम करता है। क्यों मार्केट ऑर्डर वाले लोग हमेशा गलत मूल्य निर्धारण करते हैं? उत्तर इसमें नहीं है कि लगाए गए ऑर्डर वाले लोगों के पास अद्वितीय भविष्यवाणी क्षमता

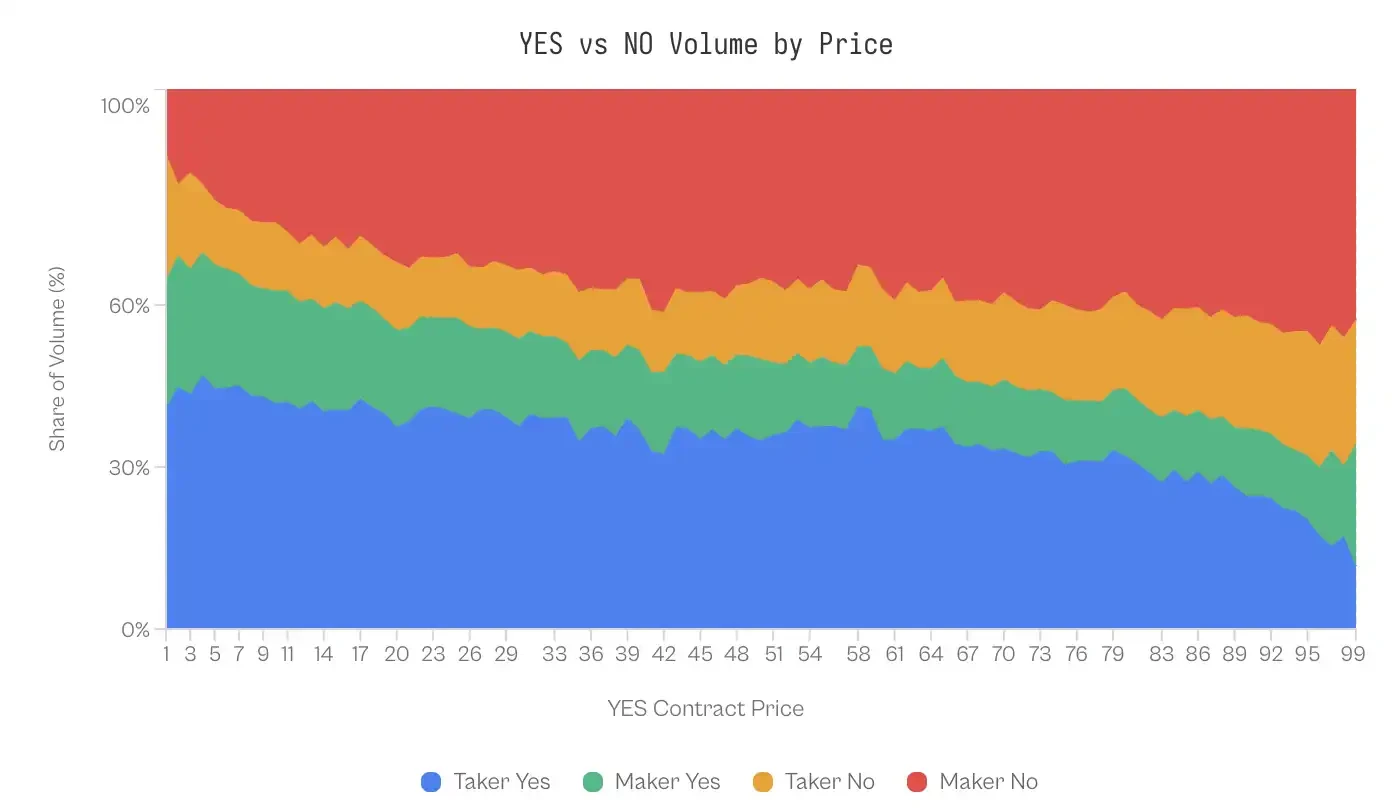

समान मूल्य पर असममिति

मानक दक्षता मॉडल संकेत देता है कि समान मूल्य पर, अलग-अलग ठीकानों के प्रकार के मूल्य अंतर सममित होने चाहिए, सिद्धांत रूप में, 1 सेंट "हां" ठीकाना और 1 सेंट "नहीं" ठीकाना समान अपेक्षित लाभ को दर्शाना चाहिए।

हालांकि डेटा इसके खिलाफ है। 1 सेंट की कीमत पर, "हां" के ऐतिहासिक अपेक्षित लाभ -41% रहा है; "हां" के खरीदारों के लिए लागत में लगभग आधा नुकसान अपेक्षित है। दूसरी ओर, विपरीत, 1 सेंट की "नहीं" के अनुबंध के ऐतिहासिक अपेक्षित लाभ +23% हैं। दोनों के बीच अंतर 64% तक पहुंच जाता है, जो दोनों के संभाव्यता अनुमानों के बीच लगभग समान दिखाई देता है।

नॉन करार के लाभ जारी रहते हैं। 99 मूल्य स्तरों में, नॉन करार 69 मूल्य स्तरों पर येस करार के मुकाबले बेहतर प्रदर्शन करते हैं, और इसका फायदा बाजार के अत्यधिक मूल्य वाले स्तरों पर केंद्रित होता है। 1 से 10 सेंट और 91 से 99 सेंट के प्रत्येक मूल्य वर्ग में, नॉन करार अधिक लाभ देते हैं।

हालांकि बाजार एक शून्य योग खेल है, लेकिन "हां" खरीदारों की डॉलर भारित वापसी -1.02% है, जबकि "नहीं" खरीदारों की डॉलर भारित वापसी +0.83% है, जो 1.85% के अंतर के कारण है, जो "हां" की कीमत लगाने के कारण है।

खाने वाले निश्चितता की बुकिंग पसंद करते हैं

हां, कॉन्ट्रैक्ट के कम प्रदर्शन में व्यापारियों के व्यवहार का भी योगदान हो सकता है। व्यापार डेटा के विश्लेषण ने ऑर्डर फ्लो संरचना में संरचनात्मक असंतुलन �

1-10 सेंट रेंज (जहां YES दुर्लभ परिणाम है) में, YES के लेनदेन में 41-47% खरीदारी में ले लेने वाले द्वारा की जाती है, जबकि रखे गए ऑर्डर में केवल 20-24% होते हैं। ऐसा असंतुलन संभावना वक्र के दूसरे छोर पर उलट जाता है। जब अनुबंध 99 सेंट पर व्यापार कर रहे होते हैं (जिसका अर्थ है कि NO 1 सेंट का दुर्लभ परिणाम है), तो रखे गए ऑर्डर NO अनुबंधों को खरीदने में सक्रिय होते हैं (लेनदेन का 43%) जबकि ले लेने वाले केवल 23% होते हैं।

किसी के पास यह धारणा हो सकती है कि मार्केट मेकर इस असममिति का उपयोग करते हुए अधिक सटीक दिशा के अनुमान के माध्यम से लाभ कमाते हैं - अर्थात, वे जानते हैं कि कब NO खरीदना है। लेकिन साक्ष्य इस धारणा का समर्थन

जब बुकर के प्रदर्शन को धारा दिशा के आधार पर विभाजित किया जाता है, तो लाभ लगभग समान होते हैं। केवल अत्यधिक पूंछ (1-10 सेंट और 91-99 सेंट) में ही सांख्यिकीय रूप से महत्वपूर्ण अंतर देखा गया, और यहां तक कि इन पूंछों में भी प्रभाव आकार नगण्य है (कोहेन के d = 0.02-0.03)।

इस सममिति का महत्वपूर्ण अर्थ है: मार्केट मेकर्स दिशा के अनुमान के माध्यम से लाभ नहीं उठाते, बल्कि दोनों दिशाओं में समान रूप से लागू होने वाले किसी तंत्र के माध

चर्चा

कल्शी प्लेटफॉर्म पर 72.10 लाख लेनदेनों के विश्लेषण ने एक अद्वितीय बाजार माइक्रोस्ट्रक्चर का पता लगाया है: सम्पत्ति व्यवस्थित रूप से तरलता ग्रहणकर्ता से तरलता निर्माता की ओर हस्तांतरित हो रही है। यह घटना विशिष्ट व्यवहारात्मक अपवाहों द्वारा चलाई जाती है और बाजार की परिपक्वता द्वारा नियंत्रित होती है, जो उन श्रेणियों में केंद्रित है जो उच्च भावनात्मक जुड़ा

लाभ के निकासी तंत्र

शून्य योग बाजार में, लाभदायक व्यक्ति जानकारी (अनुमान) के लाभ या संरचना (मार्केट मेकिंग) के लाभ के माध्यम से जीतते हैं?

डेटा बाद वाले का बलपूर्वक

जब बाजार बनाने वालों के लाभ को उनके स्थिति दिशा के आधार पर विभाजित किया जाता है, तो प्रदर्शन में बहुत कम अंतर होता है: "हां" खरीदने वाले बाजार बनाने वालों को +0.77% का अतिरिक्त लाभ प्राप्त होता है, जबकि "नहीं" खरीदने वाले बाजार बनाने वालों को +1.25% का अतिरिक्त लाभ प्राप्त होता है (कोहेन का d ≈ 0.02)।

इस प्रकार की सांख्यिकीय सममिति यह दर्शाती है कि मार्केट मेकर्स के पास जीते वाले परिणामों के बारे में भविष्यवाणी करने की कोई विशिष्ट क्षमता नहीं है। बजाय इसके, वे संरचनात्मक अर्थात् विनिमय लाभ प्राप्त करते हैं: उन लोगों के लिए तरलता प्रदान करके जो उच्च जोख

इस निकालने की प्रणाली के लिए "उत्साही कर" पर निर्भरता है।

हालांकि कम-संभावना वाले "हां" का प्रदर्शन कम-संभावना वाले "नहीं" की तुलना में 64% कम रहा, लेकिन व्यापारी असमान रूप से कम-संभावना वाले मूल्य पर "हां" के अनुबंधों में खरीदारी करते हैं, जो लगभग उस मूल्य श्रेणि के कुल व्यापार का आधा हिस्सा ले लेते हैं।

अतः, बुकर भविष्य का अनुमान लगाने की आवश्यकता नहीं है; वे केवल आशावादी दृष्टिकोण के लेनदेन के लिए एक विपरीत भूमिका निभाते हैं। यह Reichenbach और Walther (2025) के पॉलीमार्केट और Whelan (2025) के बेटफेयर पर अध्ययन के साथ सहमत है, जिसमें अनुमान बाजारों में बुकर भविष्य का अनुमान लगाने के बजाय इस त्रुटि के अनुकूलन के लिए लेनदेन प्रवाह प्रदान करते हैं।

द्रव्यता के विशिष

2021-2023 के दौरान, लंबी दूरी के असमानता (Longshot Bias) के बावजूद, मार्केट लीवर (मार्केट लीवर) को सकारात्मक लाभ प्राप्त हुआ। इस प्रवृत्ति का उलटा होना 2024 के अक्टूबर में कल्शी (Kalshi) के मुकदमा जीतने के बाद व्यापार की मात्रा में ब्लास्ट (ब्लास्ट) के साथ बिल्कुल मेल खाता है।

2024 के अंत में देखी गई संपत्ति की हस्तांतरण की घटना बाजार गहराई का फलन है। प्लेटफॉर्म के शुरुआती चरण में, कम तरलता पक्वता वाले एल्गोरिथ्मिक मार्केट मेकर्स के प्रवेश का अवरोध करती रही। 2024 के चुनाव के बाद बड़े पैमाने पर व्यापार विशेष तरलता प्रदाताओं के प्रवेश को प्रेरित करे, जो व्यवस्थित रूप से फैल को नियंत्रित कर सकते हैं और असंतुलित धन प्रवाह का लाभ उठा सकते हैं।

बाजारों में अंतर

विभिन्न श्रेणियों के ऑर्डर बुक-मार्केट अंतर यह दर्शाते हैं कि भाग लेने वालों की छानबीन बाजार की

• वित्त (0.17 पीपी): नियंत्रण समूह के रूप में कार्य करता है, जो अनुमान बाजार लगभग प्रभावी हो सकते हैं। "क्या एस एंड पी 500 6000 से अधिक पर बंद होगा?" जैसे प्रश्न उन भाग लेने वालों को आकर्षित करते हैं जो संभावना और अपेक्षित मूल्य के बारे में सोचते हैं, जो विकल्प व्यापारी या समाज के आर्थिक डेटा के दृष्टिकोण वाले लोग हो सकते हैं। ज्ञानपूर्वक भाग लेने की दीवार उच्च है, सामान्य रूप से जुएबाजों के पास कोई लाभ नहीं है, और वे इस बात को भी संभवतः जानते हैं, इसलिए वे निकल जाएंगे।

• राजनीति (1.02 पीपी): इसमें भावनाओं के तीव्र तत्व शामिल हैं, लेकिन इसकी भविष्यवाणी की दक्षता में एक निश्चित स्तर की कमी है। राजनीतिक जुएमें लगे लोग निकटता से लोकतांत्रिक अनुसंधान का ध्यान रखते हैं और चुनाव चक्र के माध्यम से लगातार अपने निर्णयों को समायोजित कर चुके हैं। यह अंतर वित्तीय श्रेणी की तुलना में अधिक है, लेकिन मनोरंजन श्रेणी की तुलना में काफी कम है, जो इंगित करता है कि राजनीतिक भागीद

खेल (2.23 पीपी): यह भविष्यवाणी बाजार में सबसे बड़ा श्रेणी है। अंतर छोटा है, लेकिन इस श्रेणी के 72% वॉल्यूम शेयर को ध्यान में रखते हुए, यह अंतर अभी भी महत्वपूर्ण है। खेल जुएमुआ के खिलाड़ियों में कुछ दस्तावेजित पसंद हैं, जिनमें घरेलू टीम की निष्ठा, नवीनतम प्रभाव और सितारा खिलाड़ियों के प्रति भावनात्मक आसक्ति शामिल है। फैन अपनी पसंदीदा टीम के चैंपियन बनने पर जुएमुआ करते हैं, जो अपने लाभ की अपेक्षा नहीं बल्कि आशा खरीद रहे होते हैं।

• क्रिप्टोकरेंसी (2.69 एएन) - आकर्षित भाग लेने वालों को बहुत अधिक शेयर बाजार में "मूल्य बढ़ेगा" वाले मनोदृश्य के प्रभावित होने की आवश्यकता होती है, जो मेम ट्रेडर्स और एनएफटी निवेशकों के साथ अतिव्यापन करता है। "क्या बिटकॉइन 1 लाख डॉलर पर पहुंच जाएगा?" जैसे प्रश्न अधिकांशतः नारी आधारित बजट करते हैं, जो संभावना अनुमानों के बजाय होते हैं।

• बैठक, मीडिया और वैश्विक घटनाएं (4.79-7.32 पीपी): इन क्षेत्रों में सबसे बड़ा ज्ञानात्मक अंतर है और एक सामान्य विशेषता है: लोग अपने विशेषज्ञता के बारे में ज्ञान की सीमा बहुत कम रखते हैं। जो भी लोग सेलिब्रिटी अफवाहों का ध्यान रखते हैं, वे अपने आपको पुरस्कार समारोह के परिणामों का अनुमान लगाने के लिए योग्य महसूर करते हैं; जो भी खबरों के शीर्षक पढ़ते हैं, वे अपने आपको भू-राजनीतिक ज्ञान के साथ अवगत महसूर करते हैं। इसके परिणामस्वरूप भाग

हमारा शोध दिखाता है कि बाजार की दक्षता दो कारकों पर निर्भर करती है: जानकारी वाले भागीदारी के तकनीकी बैरियर और बाजार में छ

जब बाजार की प्रवेश सीमा उच्च होती है और ढांचा वस्तुनिष्ठ और शांत होता है, तो बाजार की दक्षता आदर्श अवस्था के करीब होती है; जब प्रवेश सीमा कम होती है और ढांचा कथाओं को प्रोत्स

सीमाएं

जबकि अनुसंधान में उपयोग किया गया डेटा विश्वसनीय है, फिर भी कुछ स

सबसे पहले, एकल व्यापारी पहचान के अभाव में, हम केवल "मार्केट मेकर/टिकिंग ऑर्डर देने वाला" वर्गीकरण पर निर्भर कर सकते हैं जो "परिपक्व/अपरिपक्व" व्यापारियों को दर्शाता है। यह यद्यपि सूक्ष्म संरचना साहित्य में मानक अभ्यास है, लेकिन यह विपरीत जानकारी के उपयोग के माध्यम से परिपक्व व्यापारियों द्वारा क्रॉस ट्रांज़ेक्शन करने की स्थिति को पूरी तरह से

दूसरा, हम खरीदारी-बिक्री अंतर को इतिहास लेनदेन डेटा से सीधे नहीं देख सकते हैं, इसलिए अंतर के साथ उपयोग करने के लिए भूलकर बहाव को पूरी तरह से अलग नहीं करना संभव है।

अंत में, ये परिणाम केवल संयुक्त राज्य अमेरिका के विनियमन वातावरण के लिए उपयुक्त हैं; अलग लीवर अपर लिमिट और शुल्क संरचना वाले ऑफशोर ट्रेडिंग वें

निष्क

बाजार के भविष्य की वादा यह है कि यह विविध जानकारी को एकल, सटीक प्रायिकता में संयोजित करने में सक्�

हालाँकि, हमारा कल्शी पर विश्लेषण इंगित करता है कि यह संकेत अक्सर मनुष्य के मनोविज्ञान और बाजार माइक्रोस्ट्रक्चर द्वारा चलाए गए नियमित सम्पत्ति स्थानांतरण द्वारा विक

बाजार दो अलग-अलग समूहों में विभाजित हो गया: एक तंत्रतः निम्न संभावना, निश्चित परिणाम के लिए अत्यधिक मूल्य देने वाले ऑर्डर बुक वाले वर्ग और एक वर्ग जो इस अतिरिक्त मूल्य को निकालने के लिए दृढ़ता से तरलता प्रदान करता है।

जब विषय शिक्षित और संख्यात्मक होता है (जैसे वित्त), तो बाजार प्रभावी होता है। जब विषय आशा के हस्तक्षेप की अनुमति देता है (जैसे कि खेल, मनोरंजन), तो बाजार धन को आशावादी लोगों से अक्लमंद लोगों के हाथों में स्थानांतरित करने वाले तंत्र में बदल जाता है।