बढ़ते ब्लॉकचेन दुरुपयोगों ने DeFi क्षेत्र को तनावग्रस्त कर दिया है, जिसमें अप्रैल में $620 मिलियन से अधिक की हानि हुई, जैसा कि AMBCrypto reported ने बताया।

DeFi लेंडिंग विशाल Aave ने सीधा नुकसान उठाया KelpDAO एक्सप्लॉइट से।

हमलावरों ने 116.5K अपृष्ठभूमि वाले rsETH का निर्माण किया और इसका उपयोग उच्च गुणवत्ता वाले संपत्तियों को उधार लेने के लिए किया, जिससे प्रोटोकॉल खुला रह गया।

परिणामस्वरूप, एव के पास $200 मिलियन से अधिक का खराब ऋण बच गया, जिससे पूंजी के तीव्र प्रवाह का संकट शुरू हो गया।

Aave लिक्विडिटी इतनी जल्दी क्यों गिर गई?

दुरुपयोग ने जल्दी ही Aave के बाजारों में तरलता को संकुचित कर दिया।

कुछ घंटों के भीतर, उपयोगकर्ताओं ने धन निकालना शुरू कर दिया, जिससे उपयोग दरें चरम स्तर पर पहुंच गईं। WETH रिजर्व 100% उपयोग दर पर पहुंच गए, जिससे पूल में कोई तुरंत उपलब्ध तरलता नहीं रही।

उस बदलाव ने प्रोटोकॉल के भर में व्यापक निकासी को शुरू कर दिया।

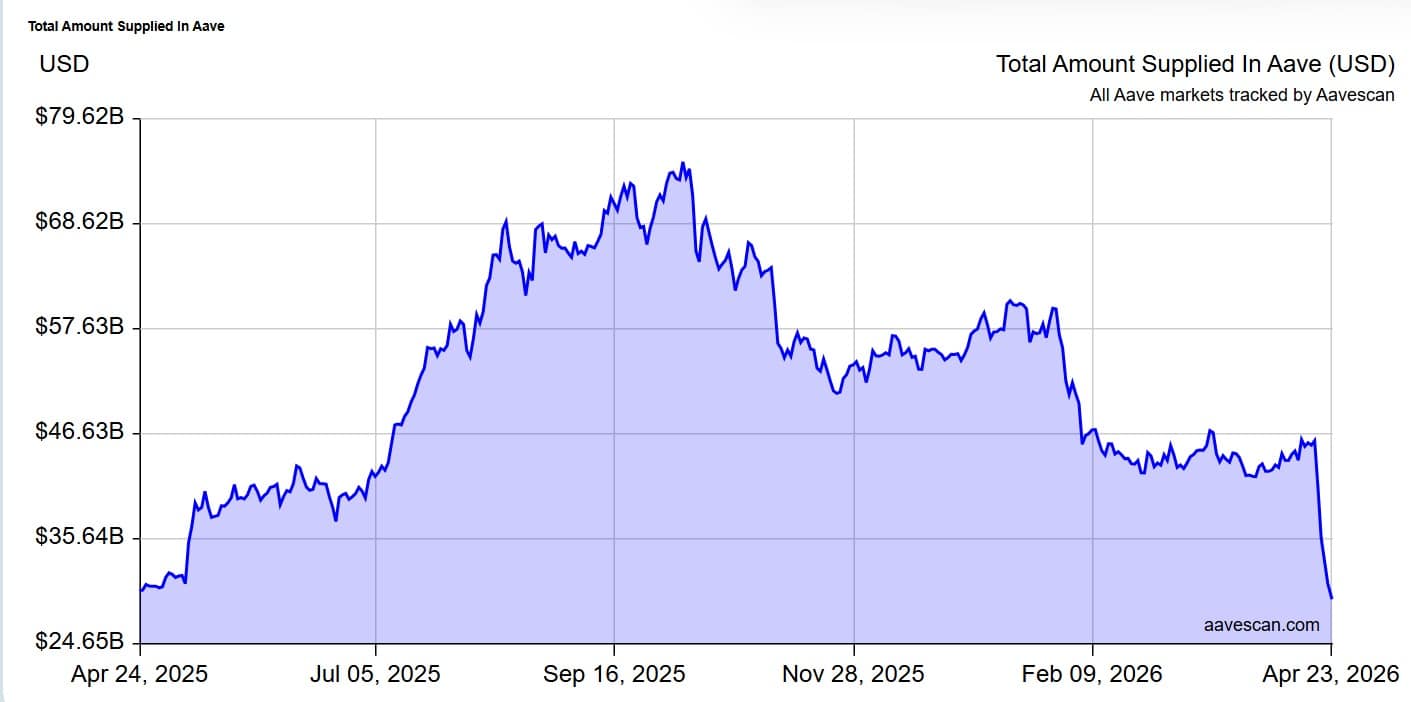

एव के प्लेटफॉर्म से लगभग $16.4 अरब निकल गए, जिसमें डिपॉज़िट $45.6 अरब से घटकर $29.2 अरब हो गए।

बढ़े हुए बाहरी प्रवाहों के कारण प्लेटफॉर्म का कुल बंधी हुई राशि [TVL] $15 अरब तक पहुँच गई, जो नवंबर 2024 में देखी गई स्तर थी।

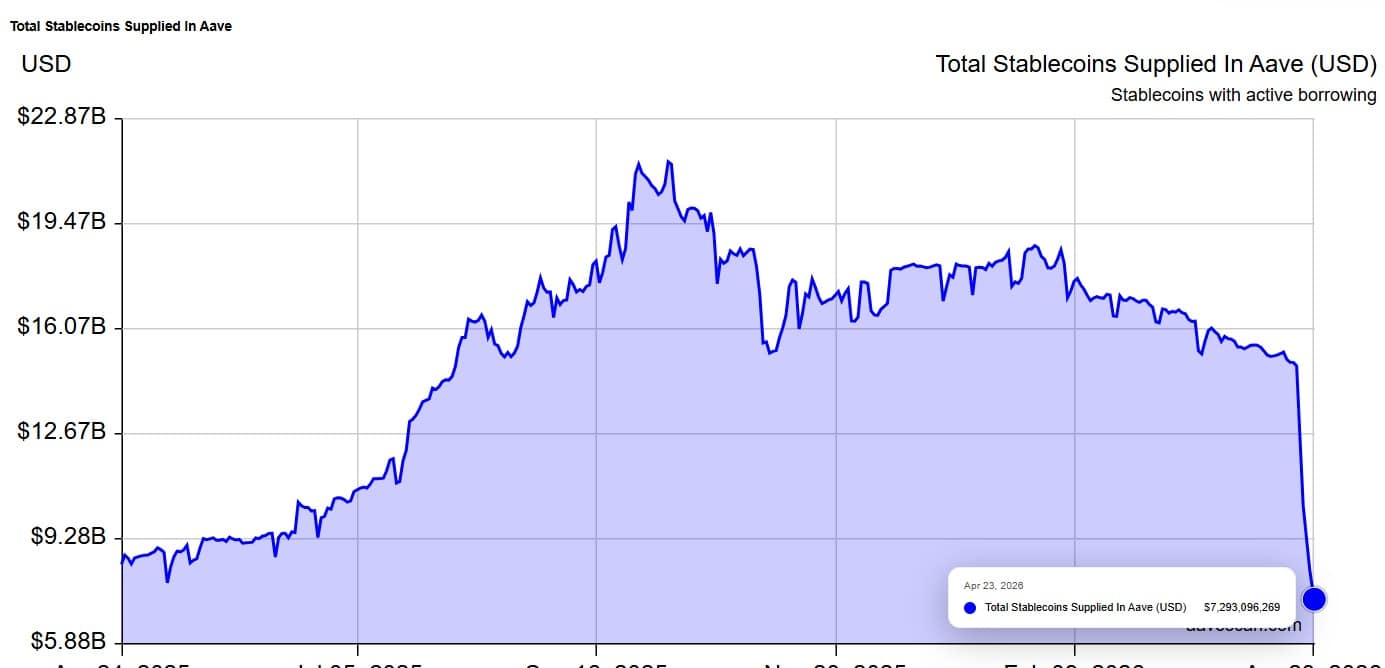

इसके साथ-साथ, AAVE पर स्टेबलकॉइन का उपयोग $15.95 अरब से घटकर $7.31 अरब हो गया, जो 54.2% की कमी है। इसी दौरान, उधार लिए गए स्टेबलकॉइन की रकम $10.6 अरब से घटकर $6.63 अरब हो गई, जो 37.9% की कमी है।

दिलचस्प बात यह है कि जबकि AAVE में बढ़े हुए बाहरी निकास देखे गए, निवेशक और बाजार प्रतिभागी Sparklend में शरण लेने लगे।

Sparklend का TVL $1.9 बिलियन से बढ़कर $3.5 बिलियन हो गया, जिससे $1.3 बिलियन से अधिक का लाभ हुआ। इस प्रकार, इस संकट के बीच, Sparklend ने महत्वपूर्ण धनराशि को अवशोषित कर लिया है, जिससे Aave [AAVE], विशेषकर बड़े संस्थानों से, प्रभावित हुआ है।

Aave के अंदर वास्तव में क्या टूट गया?

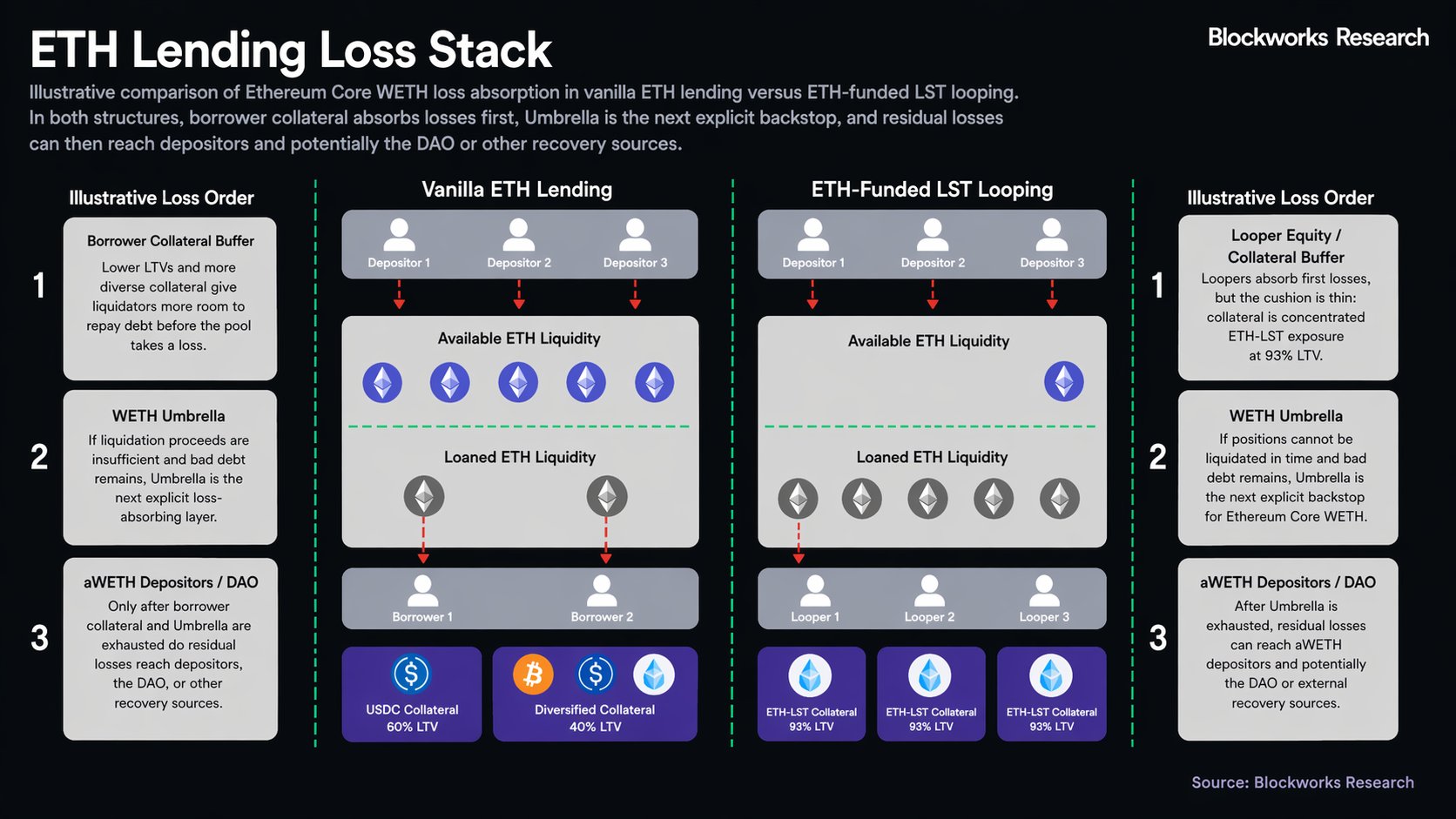

दुरुपयोग ने दर्शाया कि Aave की तरलता लूपिंग रणनीतियों पर भारी रूप से निर्भर थी। इन रणनीतियों पर ETH-आधारित संपत्तियों जैसे rsETH जमा करने और Ethereum [ETH] उधार लेने पर आधारित था ताकि आय को बढ़ाया जा सके।

ब्लॉकवर्क्स थ्रेड से प्राप्त डेटा ने दर्शाया कि WETH उधार लेने के लिए उपयोग किए जाने वाले सुरक्षा के 98.5% ETH LSTs से आए थे।

फिर भी, इससे एक विविधतापूर्ण ऋण पुस्तक के बजाय एक संकेंद्रित जोखिम संरचना बन गई। जब दुरुपयोग हुआ, तो यह संरचना जल्दी ही टूट गई।

जिन जमाकर्ताओं का rsETH के प्रति कोई सीधा एक्सपोजर नहीं था, उन्हें भी नुकसान हुआ क्योंकि उनकी राशियाँ उन पोज़ीशन्स का समर्थन करती थीं। यह परिवर्तन एक महत्वपूर्ण असंतुलन को उजागर करता है।

एएवी ने सभी उधारदाताओं का समान उपचार किया, भले ही जोखिम के स्तर अलग-अलग हों। जमाकर्ताओं ने अतिरिक्त प्रतिफल के बिना उच्चतर जोखिम उठाया।

क्या एव का सुरक्षा नेट क्षति को अवशोषित कर सकता है?

जब तरलता समाप्त हो रही थी, तो Aave का अंब्रेला मॉड्यूल अपना पहला वास्तविक स्ट्रेस टेस्ट सामना कर रहा था। अंब्रेला को स्टेक्ड जूनियर पूंजी का उपयोग करके बैड डेब्ट को अवशोषित करने के लिए डिज़ाइन किया गया था।

हालाँकि, संभावित नुकसान के पैमाने की तुलना में कवरेज सीमित प्रतीत हुआ।

एक मॉडल किए गए परिदृश्य में, बैकस्टॉप केवल अल्पता का कुछ हिस्सा ही कवर कर सकता है, जिससे शेष नुकसान जमाकर्ताओं या DAO को सहन करना पड़ सकता है।

एक ही समय, बढ़ते उपयोग और तरलता की कमी ने लिक्विडेशन तंत्र को कमजोर कर दिया, जिससे बहाली धीमी हो गई। इससे बाजार एक प्रतीक्षा में रह गए, जहां प्रतिभागी पुनः प्रवेश करने से पहले स्पष्टता का इंतजार कर रहे थे।

अंतिम सारांश

- एव को आक्रमणकारियों द्वारा 116.5K अपृष्ठभूमि रहित rsETH जारी करने और लीवरेज उधार के माध्यम से तरलता खींचने के बाद $200M से अधिक बुरी ऋण को अवशोषित करना पड़ा।

- पूंजी को सुरक्षित प्रोटोकॉल, जैसे स्पार्कलेंड, में स्थानांतरित किया गया, जिसमें निवेशकों ने तरलता और जोखिम नियंत्रण को प्राथमिकता देते हुए $1.3 बिलियन से अधिक प्राप्त किया।