वेंचर स्केलिंग के लिए मामला

मूल लेखक: एरिक टोरेनबर्ग, a16z

Deep潮 TechFlow

शनि का परिचय:

रिस्क वेंचर (VC) के पारंपरिक कथन में, अक्सर "बुटीक" मॉडल की प्रशंसा की जाती है, जिसमें माना जाता है कि स्केलिंग से आत्मा खो जाती है। हालाँकि, a16z के साझेदार एरिक टोरेनबर्ग इस लेख में विपरीत दृष्टिकोण प्रस्तुत करते हैं: जबकि सॉफ्टवेयर अमेरिकी अर्थव्यवस्था का स्तंभ बन गया है और AI के युग में प्रारंभिक कंपनियों को पूंजी और सेवाओं की आवश्यकता में गुणात्मक परिवर्तन आया है।

वह मानते हैं कि वीसी उद्योग «निर्णय क्षमता आधारित» से «लेन-देन जीतने की क्षमता आधारित» दिशा में परिवर्तन की प्रक्रिया में है। केवल a16z जैसे स्केलेबल प्लेटफॉर्म वाले, संस्थापकों को समग्र समर्थन प्रदान करने वाले «विशाल संस्थाएं» ही ट्रिलियन डॉलर के स्तर पर प्रतिस्पर्धा में जीत सकते हैं।

यह केवल एक पैटर्न का विकास नहीं है, बल्कि VC उद्योग का “सॉफ्टवेयर दुनिया को निगल रहा है” के ढहाव में आत्म-विकास है।

The full text is as follows:

ग्रीक क्लासिक साहित्य में, एक ऐसा मेटानैरेटिव है जो सबसे ऊपर है: देवताओं के प्रति सम्मान और देवताओं के प्रति असम्मान। इकैरस को सूर्य द्वारा जलाया गया, मूल रूप से इसलिए नहीं कि उसकी लालच बहुत अधिक थी, बल्कि इसलिए कि उसने पवित्र क्रम का सम्मान नहीं किया। एक अधिक निकट का उदाहरण प्रोफेशनल रेसलिंग है। आप केवल यह पूछ सकते हैं: «कौन सम्मान कर रहा है, और कौन असम्मान कर रहा है?» — और आप पहचान सकते हैं कि कौन सा पात्र (Face) है और कौन सा खलनायक (Heel) है। सभी अच्छी कहानियाँ इस या उस रूप में ली जाती हैं।

रिस्क वेंचर (VC) के पास भी इस कहानी का अपना संस्करण है। यह ऐसा कहता है: "VC पहले से ही एक प्रीमियम बिजनेस था, और अभी भी है। वे बड़े संस्थान बहुत बड़े हो चुके हैं और अत्यधिक लक्ष्य रखते हैं। उनका पतन निश्चित है, क्योंकि उनका यह तरीका इस खेल के प्रति असम्मानजनक है।"

मुझे समझ में आता है कि लोग इस कहानी को सच मानना चाहते हैं। लेकिन वास्तविकता यह है कि दुनिया बदल चुकी है, और जोखिम निवेश भी बदल चुका है।

आजकल सॉफ्टवेयर, लीवरेज और अवसर पहले की तुलना में अधिक हैं। बड़े स्केल की कंपनियों के संस्थापकों की संख्या भी पहले की तुलना में अधिक है। कंपनियाँ पहले की तुलना में अधिक समय तक निजी रूप से बनी रहती हैं। और संस्थापकों की VC से अपेक्षाएँ भी पहले की तुलना में अधिक हैं। आज, सबसे बेहतरीन कंपनियों के निर्माण के लिए संस्थापकों को ऐसे साझेदार की आवश्यकता होती है, जो केवल चेक लिखकर परिणाम का इंतजार करने के बजाय, वास्तव में कमर बाँधकर उनकी मदद कर सकें।

इसलिए, अब रिस्क कैपिटल फर्म्स का प्राथमिक लक्ष्य उन फाउंडर्स को जीतने में मदद करने वाला बेस्ट इंटरफेस बनाना है। अन्य सभी चीजें—जैसे कि कर्मचारी भर्ती करना, पूंजी का उपयोग करना, कितने आकार का फंड एकत्रित करना, लेनदेन को पूरा करने में कैसे मदद करना है और फाउंडर्स को शक्ति कैसे आवंटित करनी है—ये सब इससे उत्पन्न होती हैं।

माइक मैपल्स का एक प्रसिद्ध कथन है: आपका फंड साइज़ आपकी रणनीति है। इसी तरह सही है कि आपका फंड साइज़ आपका भविष्य के प्रति विश्वास है। यह आपका स्टार्टअप के उत्पादन स्केल पर जुआ है। पिछले दशक में विशाल फंड जुटाना 'अहंकार' माना जा सकता था, लेकिन यह विश्वास मूल रूप से सही है। इसलिए, जब शीर्ष संस्थागत निवेशक भविष्य के दशक में निवेश के लिए विशाल राशि जुटाते हैं, तो वे भविष्य पर जुआ लगा रहे हैं और अपनी प्रतिबद्धता को वास्तविक पैसे से साकार कर रहे हैं। स्केल्ड वेंचर (Scaled Venture) वेंचर के मॉडल का अपराध नहीं है: यह वेंचर मॉडल का परिपक्व होना है, जो उन कंपनियों के लक्षणों को अपना रहा है, जिनका समर्थन वे करते हैं।

हाँ, वेंचर कैपिटल फर्म एक संपत्ति वर्ग है

एक हाल के पॉडकास्ट में, सीकोया कैपिटल के प्रतिष्ठित निवेशक रोएल बोथा ने तीन बिंदु प्रस्तुत किए। पहला, हालांकि जोखिम निवेश का आकार बढ़ रहा है, लेकिन प्रति वर्ष «विजेता» कंपनियों की संख्या स्थिर है। दूसरा, जोखिम निवेश क्षेत्र का आकार बढ़ने का अर्थ है कि अधिक धन कम से कम उत्कृष्ट कंपनियों की ओर जा रहा है—इसलिए जोखिम निवेश को स्केल नहीं किया जा सकता, यह एक संपत्ति वर्ग नहीं है। तीसरा, जोखिम निवेश क्षेत्र को सच्चे विजेता कंपनियों की संख्या के अनुसार संकुचित किया जाना चाहिए।

रोएलफ तक के सबसे महान निवेशकों में से एक हैं, और वह एक बहुत अच्छा इंसान भी हैं। लेकिन मैं यहाँ उनके विचार से सहमत नहीं हूँ। (ध्यान देने योग्य बात यह है कि सीक्वोया कैपिटल ने भी पैमाने को बढ़ाया है: यह विश्व का सबसे बड़ा VC संस्थानों में से एक है।)

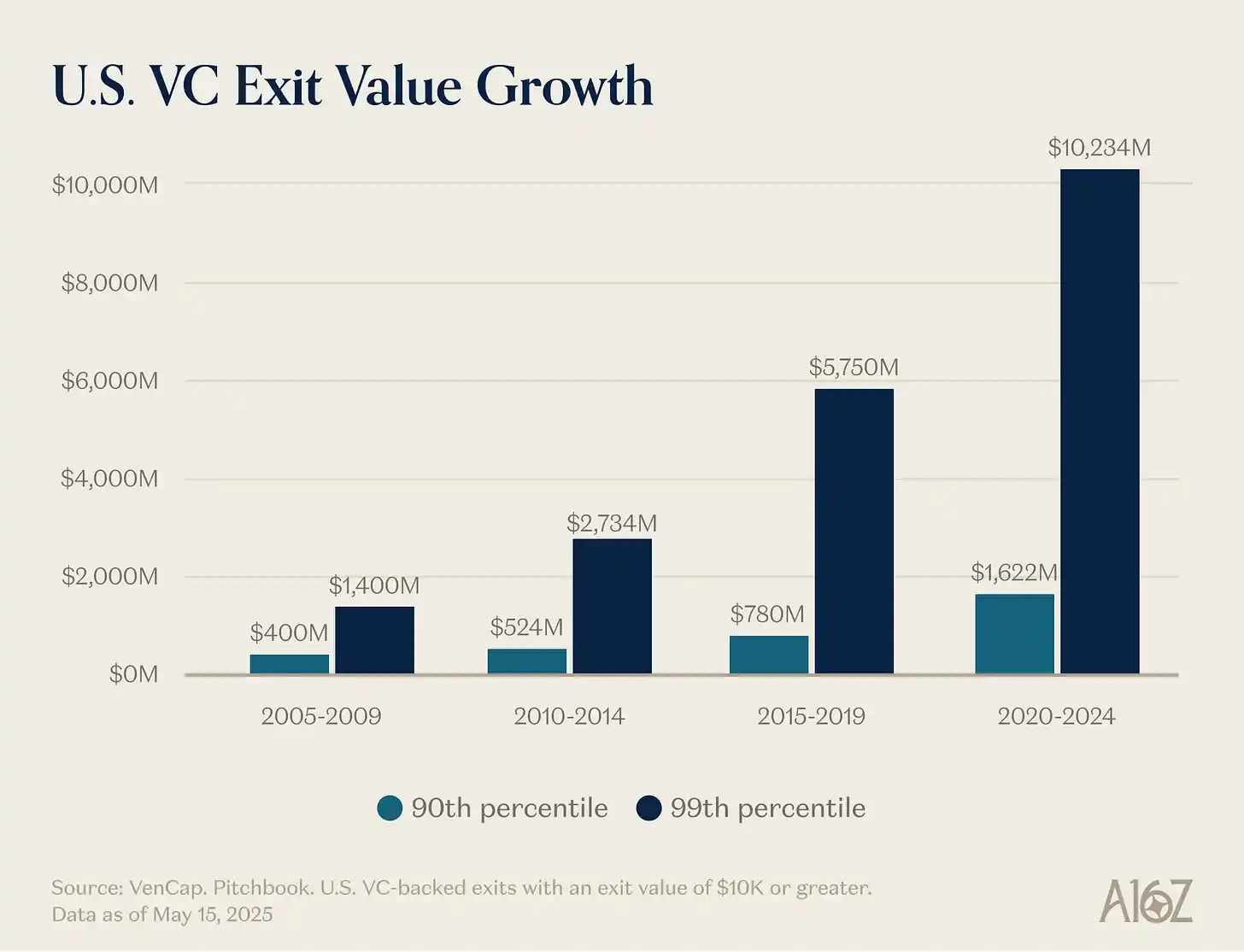

उनका पहला तर्क—विजेताओं की संख्या निश्चित है—आसानी से खंडित किया जा सकता है। पिछले हर वर्ष लगभग 15 कंपनियाँ 1 अरब डॉलर की आय कमाती थीं, अब लगभग 150 हैं। न केवल विजेता पहले से अधिक हैं, बल्कि विजेताओं का आकार भी पहले से बड़ा है। हालाँकि प्रवेश मूल्य भी अधिक है, लेकिन उत्पादन पहले से कहीं अधिक है। स्टार्टअप की विकास सीमा 10 अरब डॉलर से बढ़कर 100 अरब डॉलर हो गई, और अब 1 ट्रिलियन डॉलर और उससे भी अधिक हो गई है। 2000 के दशक और 2010 के शुरुआती वर्षों में, YouTube और Instagram को 10 अरब डॉलर के विशाल अधिग्रहण के रूप में माना जाता था: उस समय इस प्रकार का मूल्यांकन इतना दुर्लभ था कि हमने 10 अरब डॉलर या उससे अधिक मूल्यांकन वाली कंपनियों को 'यूनिकॉर्न' कहा। अब, हम सीधे मान लेते हैं कि OpenAI और SpaceX ट्रिलियन डॉलर की कंपनियाँ बनेंगी, और इसके बाद कई और कंपनियाँ भी इसका पीछा करेंगी।

सॉफ्टवेयर अब अमेरिकी अर्थव्यवस्था का एक किनारे का हिस्सा नहीं रहा है, जहाँ अजीब और सामाजिक रूप से अलग लोग होते थे। अब सॉफ्टवेयर ही अमेरिकी अर्थव्यवस्था है। हमारी सबसे बड़ी कंपनियाँ, हमारी राष्ट्रीय चैम्पियन कंपनियाँ अब जनरल इलेक्ट्रिक (General Electric) और एक्सॉन मोबिल (ExxonMobil) नहीं हैं: बल्कि गूगल (Google), अमेज़ॉन (Amazon) और एनविडिया (Nvidia) हैं। निजी प्रौद्योगिकी कंपनियाँ स्टैंडर्ड एंड पूअर्स 500 सूचकांक के 22% के बराबर हैं। सॉफ्टवेयर ने दुनिया को निगलना पूरा नहीं किया है—वास्तव में, AI के कारण तेजी से विकास के कारण, यह अभी शुरू हुआ है—यह पिछले पंद्रह, दस या पांच साल से अधिक महत्वपूर्ण है। इसलिए, एक सफल सॉफ्टवेयर कंपनी की संभावित सीमा पहले की तुलना में अधिक है।

"सॉफ्टवेयर कंपनी" की परिभाषा भी बदल गई है। पूंजी खर्च में भारी वृद्धि हुई है—बड़े AI प्रयोगशालाएं खुद को बुनियादी ढांचा कंपनियों में बदल रही हैं, जिनके पास अपने डेटा केंद्र, बिजली सुविधाएं और चिप सप्लाई चेन हैं। जिस तरह हर कंपनी सॉफ्टवेयर कंपनी बन रही है, अब हर कंपनी AI कंपनी बन रही है, शायद बुनियादी ढांचा कंपनी भी। अधिकाधिक कंपनियां परमाणु की दुनिया में प्रवेश कर रही हैं। सीमाएं धुंधली होती जा रही हैं। कंपनियां अत्यधिक ऊर्ध्वाधरीकरण कर रही हैं, और इन ऊर्ध्वाधर एकीकृत टेक दिग्गजों की बाजार क्षमता किसी भी सॉफ्टवेयर कंपनी की कल्पना से कहीं अधिक है।

इसलिए दूसरा बिंदु — अत्यधिक धन बहुत कम कंपनियों के लिए दौड़ रहा है — गलत है। उत्पादन पहले से कहीं अधिक है, सॉफ्टवेयर दुनिया में प्रतिस्पर्धा कहीं अधिक तीव्र है, और कंपनियाँ पहले की तुलना में कहीं अधिक देर से सूचीबद्ध हो रही हैं। इन सभी कारणों से यह स्पष्ट होता है कि महान कंपनियों को पहले की तुलना में कहीं अधिक धन जुटाने की आवश्यकता होती है। जोखिम निवेश का उद्देश्य नए बाजारों में निवेश करना है। हमने बार-बार सीखा है कि दीर्घकालिक रूप से, नए बाजारों का आकार हमारी अपेक्षाओं से कहीं अधिक होता है। प्राइवेट मार्केट पर्याप्त रूप से परिपक्व हो चुका है ताकि शीर्ष कंपनियों को अभूतपूर्व आकार तक पहुँचने में सक्षम हो सके — आज की शीर्ष निजी कंपनियों को मिलने वाली तरलता को देखें — प्राइवेट और पब्लिक मार्केट के निवेशक अब दोनों यह मानते हैं कि VC का उत्पादन स्तर अद्भुत होगा। हमने VC को एक संपत्ति वर्ग के रूप में उस स्तर तक पहुँचने की क्षमता और उचित माप का गलत आकलन किया है, और VC अब इस सच्चाई और अवसर समुच्चय के साथ समानांतर होने के लिए स्केलिंग कर रहा है। नई दुनिया को उड़ने वाली कारें, वैश्विक सैटेलाइट नेटवर्क, पर्याप्त ऊर्जा, और मापने की आवश्यकता नहीं होने वाली सस्ती स्मार्टनेस की आवश्यकता है।

वास्तविकता यह है कि आज कई सर्वश्रेष्ठ कंपनियाँ पूंजी-सांघर्षित हैं। OpenAI को GPU पर अरबों डॉलर खर्च करने की आवश्यकता है—जो किसी भी व्यक्ति की कल्पना से अधिक कंप्यूटिंग बुनियादी ढांचे की आवश्यकता है। Periodic Labs को विज्ञान के नवीनीकरण के लिए अभूतपूर्व स्तर पर स्वचालित प्रयोगशालाएँ बनाने की आवश्यकता है। Anduril को रक्षा के भविष्य को बनाना है। और इन सभी कंपनियों को इतिहास में सबसे प्रतिस्पर्धी कौशल बाजार में दुनिया के सर्वश्रेष्ठ लोगों को भर्ती करना और उन्हें बनाए रखना है। नई पीढ़ी के बड़े विजेता—OpenAI, Anthropic, xAI, Anduril, Waymo आदि—सभी पूंजी-सांघर्षित हैं और अपने प्रारंभिक फंडिंग के लिए उच्च मूल्यांकन के साथ विशाल राशि एकत्रित करते हैं।

आधुनिक टेक कंपनियों को अक्सर सैकड़ों मिलियन डॉलर की आवश्यकता होती है, क्योंकि दुनिया बदलने वाली उन उन्नत तकनीकों के निर्माण के लिए आवश्यक बुनियादी ढांचा बहुत महंगा है। इंटरनेट बुलबुले के समय, एक "स्टार्टअप" एक खाली मैदान में प्रवेश करता था, जहाँ डायल-अप कनेक्शन का इंतजार कर रहे उपभोक्ताओं की आवश्यकताओं को ध्यान में रखा जा रहा था। आज, स्टार्टअप एक ऐसी अर्थव्यवस्था में प्रवेश करते हैं, जिसे तीस साल के टेक विशालकायों ने आकार दिया है। "छोटे टेक (Little Tech)" का समर्थन करने का मतलब है कि आपको कुछ गोलियथ (Goliaths) के खिलाफ दाविद (David) को सशस्त्र करने की तैयारी करनी होगी। 2021 की कंपनियों को वास्तव में अतिरिक्त फंडिंग मिली, जिसमें से बड़ा हिस्सा बिक्री और विपणन पर खर्च हुआ, जहाँ 10 गुना बेहतर उत्पादों की बिक्री की जा रही थी। लेकिन आज, फंडिंग R&D या पूंजीव्यय में जा रही है।

इसलिए, विजेताओं का स्केल पिछले समय की तुलना में बहुत अधिक है, और उन्हें पिछले समय की तुलना में कहीं अधिक फंडिंग की आवश्यकता होती है, अक्सर शुरुआत से ही। इसलिए, रिस्क कैपिटल उद्योग को इस आवश्यकता को पूरा करने के लिए बहुत बड़ा होना चाहिए। अवसरों के सेट के स्केल को देखते हुए, इस स्केलिंग का औचित्य है। यदि VC का स्केल रिस्क कैपिटलिस्ट्स द्वारा निवेश किए जाने वाले अवसरों के लिए बहुत बड़ा होता, तो हमें सबसे बड़े संस्थानों के प्रदर्शन में कमजोरी दिखनी चाहिए। लेकिन हमने ऐसा कुछ भी नहीं देखा है। विस्तार के साथ, शीर्ष VC संस्थानों ने बार-बार अत्यधिक गुणक प्रतिफल प्राप्त किए हैं—इन संस्थानों में प्रवेश करने वाले LP (लिमिटेड पार्टनर्स) के लिए भी। एक प्रसिद्ध रिस्क कैपिटलिस्ट ने कहा था कि 10 अरब डॉलर का फंड कभी 3x प्रतिफल प्राप्त नहीं कर सकता: क्योंकि यह बहुत बड़ा है। उसके बाद, कुछ कंपनियों ने 10 अरब डॉलर के फंड के साथ 10x से अधिक प्राप्त कर लिया है। कुछ लोग प्रदर्शन में कमजोर संस्थानों की ओर संकेत करके इस संपत्ति वर्ग पर हमला करते हैं, लेकिन कोई भी पावर-लॉ (Power-law) वितरण का पालन करने वाला उद्योग महान विजेताओं और लंबे पूँजी-प्रवाह के हारने वालों के साथ होता है। मूल्य से परे, सौदों में जीतने की क्षमता, संस्थानों को सतत प्रतिफल प्रदान करने का कारण है। अन्य प्रमुख संपत्ति वर्गों में, लोग प्रोडक्ट्स को सबसे अधिक प्रतिभागी से बेचते हैं, ya प्रतिभागी से कर्ज़ लेते हैं। लेकिन VC, मूल्य के साथ-साथ अन्य मापदंडों पर प्रतिस्पर्धा करने वाला संपत्ति-वर्ग है। VC, 10% सबसे शीर्ष संस्थानों में महत्वपूर्ण सततता प्रदर्शित करने वाला एकमात्र संपत्ति-वर्ग है।

अंतिम बिंदु—जोखिम पूंजी उद्योग को संकुचित किया जाना चाहिए—वह भी गलत है। या कम से कम, प्रौद्योगिकी पारिस्थितिकी तंत्र, अधिक पीढ़ी-अंतर्गत प्रौद्योगिकी कंपनियों के निर्माण के लक्ष्य, और अंततः दुनिया के लिए यह बुरा है। कुछ लोग जोखिम पूंजी निवेश में वृद्धि के द्वितीयक प्रभावों (जो वास्तव में कुछ हैं!) की आलोचना करते हैं, लेकिन इसके साथ ही स्टार्टअप के बाजार मूल्य में भी भारी वृद्धि हुई है। एक छोटे जोखिम पूंजी पारिस्थितिकी तंत्र का समर्थन करना, संभवतः एक छोटे स्टार्टअप बाजार मूल्य का समर्थन करना है, और परिणामस्वरूप आर्थिक विकास धीमा हो सकता है। शायद यही कारण है कि गैरी तन ने हाल ही में एक पॉडकास्ट में कहा: “जोखिम पूंजी वर्तमान से 10 गुना बड़ी हो सकती है, और होनी चाहिए।” सच है, यदि कोई प्रतिस्पर्धा नहीं है, तो कोई व्यक्तिगत LP या GP “एकमात्र खिलाड़ी” होने से उनके लिए फायदेमंद हो सकता है। लेकिन आज से अधिक जोखिम पूंजी होने से स्टार्टअप संस्थापकों और दुनिया के लिए स्पष्ट रूप से बेहतर है।

इस बात को और स्पष्ट करने के लिए, आइए एक विचार प्रयोग पर विचार करें। सबसे पहले, क्या आपको लगता है कि दुनिया में आज से बहुत अधिक संस्थापक होने चाहिए?

दूसरा, अगर हमारे पास अचानक बहुत अधिक संस्थापक हो जाएँ, तो उनके लिए कौन सी संस्था सबसे अच्छी तरह से सेवा प्रदान कर सकती है?

हम पहले सवाल पर बहुत ज्यादा समय नहीं बर्बाद करने वाले हैं, क्योंकि अगर आप यह लेख पढ़ रहे हैं, तो आप जानते होंगे कि हमारा मानना है कि उत्तर स्पष्ट रूप से हाँ है। हमें आपको यह बताने की आवश्यकता नहीं है कि संस्थापक क्यों इतने उत्कृष्ट और महत्वपूर्ण हैं। महान संस्थापक महान कंपनियाँ बनाते हैं। महान कंपनियाँ दुनिया को बेहतर बनाने वाले नए उत्पाद बनाती हैं, हमारी सामूहिक ऊर्जा और जोखिम के प्रति झुकाव को संगठित करती हैं और उत्पादक लक्ष्यों की ओर मार्गदर्शन करती हैं, और दुनिया में असमानुपातिक रूप से नई कंपनी मूल्य और दिलचस्प नौकरियाँ पैदा करती हैं। और हम संभवतः ऐसी संतुलन स्थिति पर पहुँच चुके हैं कि हर ऐसा व्यक्ति जो महान कंपनी स्थापित करने में सक्षम है, पहले ही कंपनी स्थापित कर चुका है। इसलिए अधिक जोखिम पूँजी प्रारंभिक प्रणाली के अधिक विकास को प्रकट करने में मदद करती है।

लेकिन दूसरा प्रश्न अधिक दिलचस्प है। अगर हम कल उठते हैं और पाते हैं कि उद्यमियों की संख्या आज की तुलना में 10 गुना या 100 गुना है (स्पॉइलर: यह हो रहा है), तो दुनिया में उद्यमशील संस्थाएँ कैसी होनी चाहिए? प्रतिस्पर्धात्मक दुनिया में, जोखिम निवेशक संगठन कैसे विकसित होने चाहिए?

जीतने के लिए खेलें, न कि पूरी राशि खोने के लिए

मार्क एंड्रीसेन एक प्रसिद्ध रिस्क कैपिटलिस्ट की कहानी सुनाते हैं, जिन्होंने कहा था कि VC का खेल रिवॉल्विंग सुशी रेस्तरां जैसा है: "हजारों स्टार्टअप घूमते हुए आते हैं, और आप उनसे मिलते हैं। फिर कभी-कभी आप हाथ बढ़ाते हैं और रिवॉल्विंग बेल्ट से एक स्टार्टअप चुनकर उसमें निवेश करते हैं।"

मार्क द्वारा वर्णित वीसी—हाँ, पिछले कई दशकों में, लगभग हर वीसी ऐसा ही था। 1990 के दशक या 2000 के दशक में, लेनदेन जीतना इतना आसान था। इसलिए, एक महान वीसी के लिए, एकमात्र वास्तविक रूप से महत्वपूर्ण कौशल निर्णय क्षमता (Judgment) थी: अच्छी कंपनियों और खराब कंपनियों के बीच अंतर करने की क्षमता।

बहुत सारे वीसी अभी भी इस तरह काम कर रहे हैं—लगभग 1995 के वीसी की तरह। लेकिन उनके नीचे, दुनिया में भारी परिवर्तन हुए हैं।

पहले ट्रेड जीतना आसान था—जैसे रिवॉल्विंग सुशी से एक प्लेट चुनना। लेकिन अब यह बहुत कठिन है। लोग कभी-कभी VC को पोकर के रूप में वर्णित करते हैं: जानना कि कब कंपनी चुननी है, जानना कि किस कीमत पर प्रवेश करना है आदि। लेकिन यह शायद इस बात को छुपा देता है कि सर्वश्रेष्ठ कंपनियों में निवेश करने का अधिकार प्राप्त करने के लिए आपको कितनी व्यापक युद्ध लड़नी पड़ती है। पुरानी पीढ़ी के VC उन दिनों को याद करते हैं जब वे 'एकमात्र खिलाड़ी' थे और संस्थापकों को निर्देश दे सकते थे। लेकिन अब हजारों VC संस्थाएँ हैं, और संस्थापकों के पास पहले से कहीं अधिक आसानी से टर्म शीट्स (Term sheets) मिल रहे हैं। इसलिए, सर्वश्रेष्ठ ट्रेड्स में से अधिकांश में अत्यधिक प्रतिस्पर्धा शामिल है।

पैराडाइम शिफ्ट यह है कि ट्रेड जीतने की क्षमता अब सही कंपनी चुनने के बराबर महत्वपूर्ण हो रही है—यहां तक कि अधिक महत्वपूर्ण। अगर आप प्रवेश नहीं कर सकते, तो सही ट्रेड चुनने का क्या मतलब है?

इस परिवर्तन के पीछे कई कारण हैं। सबसे पहले, जोखिम निवेश संस्थानों की बढ़ती संख्या का मतलब है कि इन संस्थानों को लेन-देन प्राप्त करने के लिए एक-दूसरे से प्रतिस्पर्धा करनी पड़ रही है। चूंकि अब पहले की तुलना में अधिक कंपनियाँ कर्मचारियों, ग्राहकों और बाजार हिस्सेदारी के लिए प्रतिस्पर्धा कर रही हैं, सबसे अच्छे संस्थापकों को अपनी सफलता में मदद करने के लिए मजबूत संस्थागत साझेदारों की आवश्यकता होती है। उन्हें ऐसे संस्थानों की आवश्यकता होती है जिनके पास संसाधन, नेटवर्क और बुनियादी ढांचा हो, ताकि उनकी पोर्टफोलियो कंपनियों को लाभ प्रदान किया जा सके।

दूसरी बात, चूंकि कंपनी लंबे समय तक निजी रहती है, निवेशक बाद के चरण में निवेश कर सकते हैं—जब कंपनी को अधिक प्रमाणित किया जा चुका होता है, इसलिए ट्रेडिंग प्रतिस्पर्धा अधिक तीव्र होती है—और फिर भी वेंचर कैपिटल जैसा रिटर्न प्राप्त कर सकते हैं।

अंतिम कारण, जो सबसे कम स्पष्ट है, यह है कि चयन थोड़ा आसान हो गया है। VC बाजार अधिक कुशल हो गया है। एक ओर, लगातार नए उद्यमी लगातार प्रतीकात्मक कंपनियाँ बना रहे हैं। अगर मस्क, सैम आल्टमैन, पैल्मर लकी या कोई प्रतिभाशाली लगातार उद्यमी एक कंपनी शुरू करता है, तो VC तुरंत निवेश करने के लिए पंक्ति में लग जाते हैं। दूसरी ओर, कंपनियाँ पिछले समय की तुलना में तेजी से पागलपन भरे स्केल पर पहुँच रही हैं (क्योंकि वे अधिक समय तक निजी रहती हैं, और उनकी कीमत में वृद्धि का संभावित स्थान अधिक होता है), इसलिए PMF (उत्पाद-बाजार संगति) का जोखिम पिछले समय की तुलना में कम हो गया है। अंत में, क्योंकि अब इतने सारे महान संस्थान हैं, संस्थापकों के लिए निवेशकों से संपर्क करना बहुत आसान हो गया है, इसलिए ऐसे लेन-देन को ढूँढना मुश्किल हो गया है जिन्हें कोई अन्य संस्थान नहीं ढूँढ़ रहा है। चयन अभी भी खेल का केंद्र है—सही कीमत पर सही, स्थायी कंपनी का चयन करना—लेकिन यह अब सबसे महत्वपूर्ण पहलू नहीं है।

बेन हॉरोविट्ज़ मानते हैं कि लगातार जीतने से स्वतः आप शीर्ष संस्था बन जाते हैं: क्योंकि अगर आप जीत सकते हैं, तो सर्वश्रेष्ठ लेनदेन आपके पास आने लगते हैं। केवल तभी आपके पास चयन करने का अधिकार होता है जब आप किसी भी लेनदेन को जीत सकें। आप सही लेनदेन को चुनने में असफल हो सकते हैं, लेकिन कम से कम आपके पास यह अवसर होता है। निश्चित रूप से, अगर आपकी संस्था लगातार सर्वश्रेष्ठ लेनदेन जीत सकती है, तो आप सर्वश्रेष्ठ चयनकर्ताओं (Pickers) को अपने पास आकर्षित करेंगे, क्योंकि वे सर्वश्रेष्ठ कंपनियों में शामिल होना चाहते हैं। (जैसा कि मार्टिन कैसाडो ने मैट बॉर्नश्टीन को a16z में शामिल होने के लिए आमंत्रित करते समय कहा: 'यहाँ लेनदेन जीतने के लिए आएँ, न कि हारने के लिए।') इसलिए, जीतने की क्षमता एक सकारात्मक चक्र पैदा करती है, जो आपकी चयन क्षमता में सुधार करती है।

इन कारणों के कारण, खेल के नियम बदल गए हैं। मेरे साझेदार डेविड हेबर ने अपने लेख में इस परिवर्तन के प्रति जोखिम निवेश की आवश्यकता का वर्णन किया है: 「संस्थान > फंड (Firm > Fund)」।

मेरी परिभाषा में, फंड (Fund) का केवल एक ही लक्ष्य होता है: 'मैं कम से कम कर्मचारियों के साथ, सबसे कम समय में सबसे अधिक carry (प्रदर्शन शुल्क) कैसे पैदा करूँ?' और मेरी परिभाषा में, एक संस्था (Firm) के दो लक्ष्य होते हैं। एक उत्कृष्ट रिटर्न प्रदान करना है, लेकिन दूसरा भी समान रूप से दिलचस्प है: 'मैं एक चक्रवृद्धि प्रतिस्पर्धी लाभ का स्रोत कैसे बनाऊँ?'

The best institutions will be able to reinvest their management fees into strengthening their moats.

How can I help?

मैंने दस साल पहले रिस्क कैपिटल क्षेत्र में प्रवेश किया, और मैंने जल्द ही ध्यान दिया कि सभी रिस्क कैपिटल फर्म्स में, Y Combinator एक अलग खेल खेल रहा है। YC बड़े पैमाने पर उत्कृष्ट कंपनियों के लिए फायदेमंद शर्तें प्राप्त कर सकता है, और एक साथ उनके लिए बड़े पैमाने पर सेवाएं प्रदान करता है। YC की तुलना में, कई अन्य VC एक समानीकृत (Commoditized) खेल खेल रहे हैं। मैं Demo Day पर जाता और सोचता: मैं जुए की मेज पर हूँ, और YC कैसीनो का डीलर है। हम सभी वहाँ होने के लिए खुश थे, लेकिन YC सबसे ज्यादा खुश था।

मुझे जल्दी ही एहसास हुआ कि YC के पास एक डाम है। इसमें सकारात्मक नेटवर्क प्रभाव है। इसके कई संरचनात्मक लाभ हैं। लोगों ने कहा था कि वेंचर कैपिटल फर्म्स के पास डाम या अनुचित लाभ नहीं हो सकता—बशर्ते कि आप केवल पूंजी प्रदान कर रहे हों। लेकिन YC के पास स्पष्ट रूप से एक है।

यही कारण है कि YC अपने स्केल बढ़ने के बाद भी इतना शक्तिशाली है। कुछ आलोचक YC के स्केलिंग से असहमत हैं; वे मानते हैं कि YC अंततः खत्म हो जाएगा, क्योंकि उन्हें लगता है कि इसमें आत्मा नहीं है। पिछले 10 वर्षों से कुछ न कुछ लोग YC की मृत्यु का भविष्यवाणी करते रहे हैं। लेकिन ऐसा नहीं हुआ। उस समय के दौरान, उन्होंने पूरी साझेदार टीम को बदल दिया, और मृत्यु अभी तक नहीं हुई। रक्षा की रेखा वहीं है। जैसे वे जिन कंपनियों में निवेश करते हैं, स्केल्ड वेंचर कैपिटल फर्म्स की रक्षा की रेखा सिर्फ ब्रांड से अधिक होती है।

फिर मुझे एहसास हुआ कि मैं होमोजेनाइज्ड वेंचर कैपिटल गेम खेलना नहीं चाहता, इसलिए मैंने अपनी अपनी संस्था और अन्य स्ट्रैटेजिक एसेट्स की स्थापना की। ये एसेट्स बहुत मूल्यवान थे और मजबूत ट्रेडिंग फ्लो उत्पन्न करते थे, इसलिए मुझे डिफरेंशिएशन गेम का स्वाद मिला। लगभग उसी समय, मैंने एक और संस्था को अपनी खुद की रक्षा बनाते हुए देखा: a16z। इसलिए, कुछ सालों बाद जब a16z में शामिल होने का मौका आया, तो मुझे पता था कि मुझे इसे पकड़ना होगा।

अगर आप जोखिम निवेश को एक उद्योग के रूप में मानते हैं, तो आप—लगभग परिभाषा के अनुसार—घातीय वितरण पर विश्वास करते हैं। लेकिन अगर आप वास्तव में मानते हैं कि जोखिम निवेश का खेल घातीय वितरण द्वारा नियंत्रित है, तो आपको यह भी मानना चाहिए कि जोखिम निवेश स्वयं भी घातीय वितरण का पालन करेगा। सर्वश्रेष्ठ संस्थापक उन संस्थाओं में इकट्ठा होंगे जो उन्हें जीतने में सबसे निर्णायकता से मदद कर सकती हैं। सर्वश्रेष्ठ रिटर्न इन संस्थाओं में केंद्रित होंगे। पूंजी भी इनके पास आएगी।

स्केल करने वाले वेंचर कैपिटल फर्म्स अगले संकेतक कंपनी को बनाने की कोशिश कर रहे संस्थापकों के लिए एक अत्यंत आकर्षक उत्पाद प्रदान करते हैं। वे त्वरित विस्तार के लिए आवश्यक हर चीज़ के लिए विशेषज्ञता और समग्र सेवाएँ प्रदान करते हैं—भर्ती, बाजार प्रवेश रणनीति (GTM), कानून, वित्त, पब्लिक रिलेशंस, सरकारी संबंध। वे पर्याप्त धन प्रदान करते हैं ताकि आप वास्तव में अपने गंतव्य तक पहुँच सकें, और धन से समृद्ध प्रतिद्वंद्वियों के सामने संकुचित होकर प्रयास करने के बजाय। वे विशाल पहुँच प्रदान करते हैं—व्यापार और सरकारी क्षेत्र में हर ऐसे व्यक्ति से मिलने का अवसर, जिससे आपको मिलना है, हर महत्वपूर्ण फोर्चन 500 CEO और प्रमुख विश्व नेता के साथ परिचय। वे 100 गुना प्रतिभा की पहुँच प्रदान करते हैं—एक वैश्विक स्तर पर सैकड़ों हज़ारों शीर्ष इंजीनियरों, प्रबंधकों और संचालन विशेषज्ञों के नेटवर्क के साथ, जो आपकी कंपनी की आवश्यकता पर तुरंत शामिल होने के लिए तैयार हैं। और वे हर जगह मौजूद हैं—सबसे अधिक लक्ष्य-उन्मुख संस्थापकों के लिए, इसका मतलब है कि कहीं भी।

इसी समय, LP के लिए, स्केल्ड वेंचर कैपिटल फर्म एक अत्यंत आकर्षक उत्पाद हैं जो सबसे महत्वपूर्ण सरल प्रश्नों पर काम करते हैं: सबसे अधिक रिटर्न वाली कंपनियाँ क्या उनका चयन कर रही हैं? उत्तर सरल है—हाँ। सभी बड़ी कंपनियाँ सबसे प्रारंभिक चरण में ही स्केल्ड प्लेटफॉर्म के साथ सहयोग कर रही हैं। स्केल्ड वेंचर कैपिटल फर्म के पास महत्वपूर्ण कंपनियों को पकड़ने के लिए अधिक बेटिंग के अवसर हैं, और उन्हें अपने निवेश को स्वीकार करने के लिए प्रभावित करने के लिए अधिक साधन हैं। यह रिटर्न में प्रतिबिंबित होता है।

Packy के कार्य से: https://www.a16z.news/p/the-power-brokers

सोचिए कि हम अभी कहाँ हैं। दुनिया की शीर्ष दस कंपनियों में से आठ पश्चिमी तट पर स्थित, रिस्क कैपिटल द्वारा समर्थित कंपनियाँ हैं। पिछले कुछ वर्षों में, इन कंपनियों ने वैश्विक नवीन उद्यम मूल्य वृद्धि का अधिकांश हिस्सा प्रदान किया है। इसी तरह, दुनिया की सबसे तेजी से बढ़ रही निजी कंपनियाँ भी मुख्य रूप से पश्चिमी तट पर स्थित, रिस्क कैपिटल द्वारा समर्थित कंपनियाँ हैं: वे कंपनियाँ जो कुछ ही वर्षों पहले शुरू हुई थीं, अब तेजी से एक ट्रिलियन डॉलर के मूल्यांकन और इतिहास के सबसे बड़े

IPO। सबसे अच्छी कंपनियाँ पिछले समय की तुलना में अधिक जीत रही हैं, और उन सभी के पीछे स्केल्ड इंस्टीट्यूशन्स का समर्थन है। निश्चित रूप से, हर स्केल्ड इंस्टीट्यूशन अच्छा प्रदर्शन नहीं कर रहा है—मैं कुछ ऐतिहासिक विफलताओं को याद कर सकता हूँ—लेकिन लगभग हर महान टेक कंपनी के पीछे स्केल्ड इंस्टीट्यूशन्स का समर्थन है।

या तो बड़ा बनें, या फिर उत्कृष्ट बनें

मुझे लगता है कि भविष्य केवल स्केल्ड वेंचर कैपिटल फर्मों का नहीं होगा। जिस तरह इंटरनेट ने सभी क्षेत्रों को छू लिया, वेंचर कैपिटल भी एक 'बारबेल' बन जाएगा: एक छोर पर कुछ अत्यधिक विशाल प्लेयर, और दूसरे छोर पर कई छोटे, विशेषज्ञ संस्थान, जो प्रत्येक विशिष्ट क्षेत्र और नेटवर्क में काम करते हैं, अक्सर स्केल्ड वेंचर कैपिटल फर्मों के साथ सहयोग करते हुए।

जो बात रिस्क कैपिटल में हो रही है, वही है जो सॉफ्टवेयर ने सेवा उद्योग को निगलने के दौरान सामान्यतः हुआ है। एक छोर पर चार या पांच बड़े, शक्तिशाली खिलाड़ी होते हैं, जो अक्सर ऊर्ध्वाधर एकीकृत सेवा प्रदाता होते हैं; दूसरे छोर पर अत्यधिक भिन्न छोटे आपूर्तिकर्ताओं की लंबी पूंछ होती है, जिनकी स्थापना उद्योग के 'विप्लव' के कारण हुई है। डंबल के दोनों सिरे समृद्ध होंगे: उनकी रणनीतियाँ पूरक हैं और एक-दूसरे को सशक्त बनाती हैं। हमने संस्थागत स्तर के बाहर सैकड़ों प्रीमियम फंड मैनेजर्स का समर्थन किया है, और हम उनके साथ जारी रहेंगे और उनके साथ निकटता से काम करेंगे।

स्केल और प्रीमियम दोनों अच्छा करेंगे, लेकिन मध्यवर्ती क्षेत्र में स्थित संस्थाएँ कठिनाइयों का सामना कर रही हैं: ये फंड इतने बड़े हैं कि वे विशाल विजेताओं को चूकने की कीमत वहन नहीं कर सकते, लेकिन इतने छोटे हैं कि उनकी प्रतिस्पर्धा उन बड़ी संस्थाओं से नहीं कर सकते जो संरचनात्मक रूप से संस्थापकों के लिए बेहतर उत्पाद प्रदान कर सकती हैं। a16z की विशिष्टता यह है कि यह डमबल के दोनों सिरों पर स्थित है—यह एक विशेषज्ञ प्रीमियम संस्थाओं का समूह है, साथ ही एक स्केल्ड प्लेटफॉर्म टीम का लाभ भी प्राप्त करता है।

जो संस्था संस्थापक के साथ सबसे अच्छी तरह से सहयोग करेगी, वह जीतेगी। इसका अर्थ हो सकता है अत्यधिक बड़ी बैकअप फंडिंग, अभूतपूर्व पहुंच, या एक विशाल पूरक प्लेटफॉर्म। या फिर इसका अर्थ हो सकता है अनकॉपी करने योग्य विशेषज्ञता, उत्कृष्ट परामर्श सेवाएं, या केवल अविश्वसनीय रूप से उच्च जोखिम सहनशीलता।

वेंचर कैपिटल समुदाय में एक पुराना मजाक है: VC मानते हैं कि हर उत्पाद को सुधारा जा सकता है, हर महान तकनीक को स्केल किया जा सकता है, हर उद्योग को बदला जा सकता है—लेकिन उनका अपना उद्योग छोड़कर।

वास्तव में, कई VC स्केल्ड वेंचर फर्म के अस्तित्व को पसंद नहीं करते। वे मानते हैं कि स्केलिंग कुछ आत्मा की बलि दे देती है। कुछ कहते हैं कि सिलिकॉन वैली अब बहुत व्यावसायिक हो गई है और अब यह विचित्रों (Misfits) का स्वर्ग नहीं रही। (जो कोई भी यह दावा करता है कि प्रौद्योगिकी क्षेत्र में पर्याप्त विचित्र नहीं हैं, उसने संयुक्त राज्य अमेरिका के सैन फ्रांसिस्को में हुए प्रौद्योगिकी पार्टियों में हिस्सा नहीं लिया होगा और MOTS पॉडकास्ट नहीं सुना होगा)। अन्य एक स्व-सेवी कथा की ओर रुख करते हैं—जिसमें परिवर्तन को 'खेल के प्रति असम्मान' कहा जाता है—जबकि वे यह नज़रअंदाज़ करते हैं कि खेल हमेशा से ही संस्थापकों के लिए काम करता रहा है। निश्चित रूप से, वे अपने समर्थित कंपनियों के प्रति समान चिंता कभी व्यक्त नहीं करते, जिनका अस्तित्व ही विशाल स्केल प्राप्त करने और अपने-अपने उद्योगों के खेल के नियमों को बदलने पर स्थापित है।

说规模化风投机构不是「真正的风险投资」,就像说 NBA 球队投更多的三分球不是在打「真正的篮球」一样。也许你不这么认为,但旧的游戏规则不再占据统治地位。世界已经改变,一种新的模式随之出现。讽刺的是,这里的游戏规则改变的方式,与 VC 所支持的初创公司改变其行业规则的方式如出一辙。当技术颠覆一个行业,并出现了一批新的规模化玩家时,在这个过程中总会失去一些东西。但也获得了更多。风险投资家亲身了解这种权衡——他们一直在支持这种权衡。风险投资家希望在初创公司中看到的颠覆过程,同样适用于风险投资本身。软件吞噬了世界,它当然不会止步于 VC。

जानकारी के लिए लुटिंग ब्लॉकबीट्स में खुली नौकरियों को देखें

लियुडोंग ब्लॉकबीट्स के आधिकारिक समुदाय में शामिल हों:

टेलीग्राम सब्सक्रिप्शन समूह: https://t.me/theblockbeats

टेलीग्राम समुदाय: https://t.me/BlockBeats_App

ट्विटर आधिकारिक खाता: https://twitter.com/BlockBeatsAsia