साइरस, अग्रदृष्टि समाचार

99% वेब3 परियोजनाओं के पास कैश आय नहीं है, हालांकि, कई कंपनियां हर महीने बड़ी राशि विपणन और गतिविधियों पर खर्च करती रहती हैं। इस लेख में हम इन परियोजनाओं के जीवित रहने के नियमों और "पैसा जलाने" के पीछे छिपी सच्चाई की तलाश करेंगे।

मुख्य बिंद

- 99% वेब3 परियोजनाओं में नकद प्रवाह की कमी होती है, जिसके खरचे सिक्कों और बाहरी धन पर निर्भर करते हैं, बजाय उत्पाद बिक्री से।

- एक बार शेयर बाजार में जल्दी से प्रस्तुति (टोकन जारी करना) हो जाता है, तो विपणन व्यय में तेजी से वृद्धि होती ह�

- शीर्ष 1% परियोजनाओं का तर्कसंगत शेयर बाजार अनुपात (P/E) अन्य परियोजनाओं के वास्तविक मूल्य के अभाव को साबित करता है।

- प्रारंभिक टोकन जनरेशन ईवेंट (TGE) ने फाउंडर्स को परियोजना के सफल होने या विफल होने के बावजूद "एग्जिट लिक्विडेशन" करने की अनुमति दी, जिससे बाजार में बिगड�

- 99% परियोजनाओं के "जीवित रहने" के पीछे वास्तविक कारण निवेशकों के नुकसान के आधार पर बनाए गए एक प्रणाली की खामी है, जबकि उद्यमों के लाभ

जीवित रहने की शर्त: सत्यापित आय क्षमता होना आवश्यक है।

"जीवित रहने की शर्त यह है कि आपके पास सत्यापित आय क्षमता हो" - यह वर्तमान वेब 3 क्षेत्र में सबसे महत्वपूर्ण चेतावनी है। बाजार धीरे-धीरे परिपक्व हो रहा है, निवेशक अब अस्पष्ट "दृष्टि" के पीछे लालच में नहीं भाग रहे हैं। यदि कोई परियोजना वास्तविक उपयोगकर्ता और वास्तविक बिक्री कमाने में असमर्थ है, तो टोकन धारक तेजी से बाजार छोड़ देंगे।

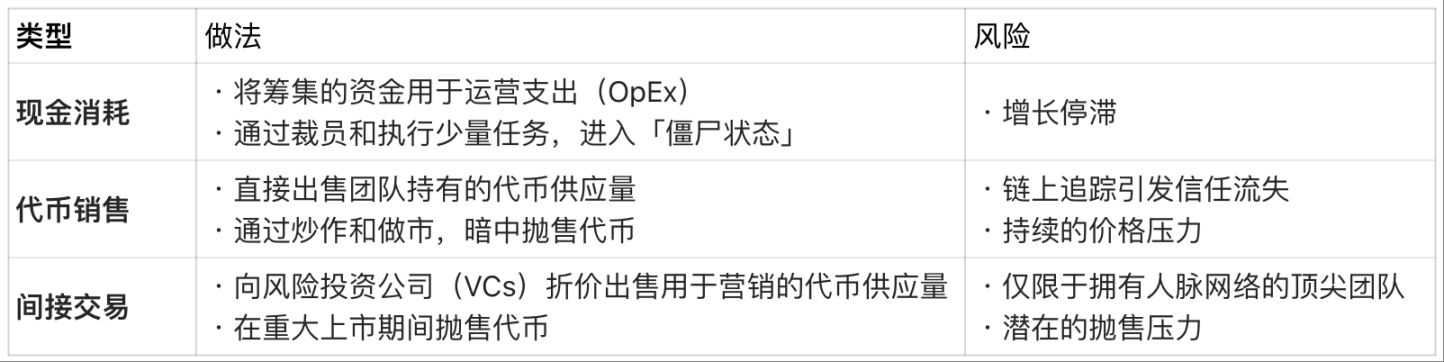

मुख्य मुद्दा "कैश फ्लो डेडलाइन" है, जो एक परियोजना के लाभ के बिना काम करने की अवधि है। बिक्री के बिना, वेतन, सर्वर शुल्क आदि लागतों के लिए हर महीने नियमित रूप से भुगतान करने की आवश्यकता होती है, जबकि आय के बिना टीम के पास अपनी वित्तीय स्थिति को बनाए रखने के लिए �

अवितरित परिस्थितियों में वित्त पोषण की �

हालांकि, इस तरह के "टोकन और बाहरी धन पर निर्भर रहने" वाले मॉडल केवल अस्थायी उपाय हैं। संपत्ति और टोकन आपूर्ति में स्पष्ट रूप से ऊपरी सीमा है, अंततः, सभी धन स्रोतों को खत्म कर देने वाले परियोजनाएं या तो अपने संचालन को बंद कर देती हैं या बाजार से चुपके से बाहर निक

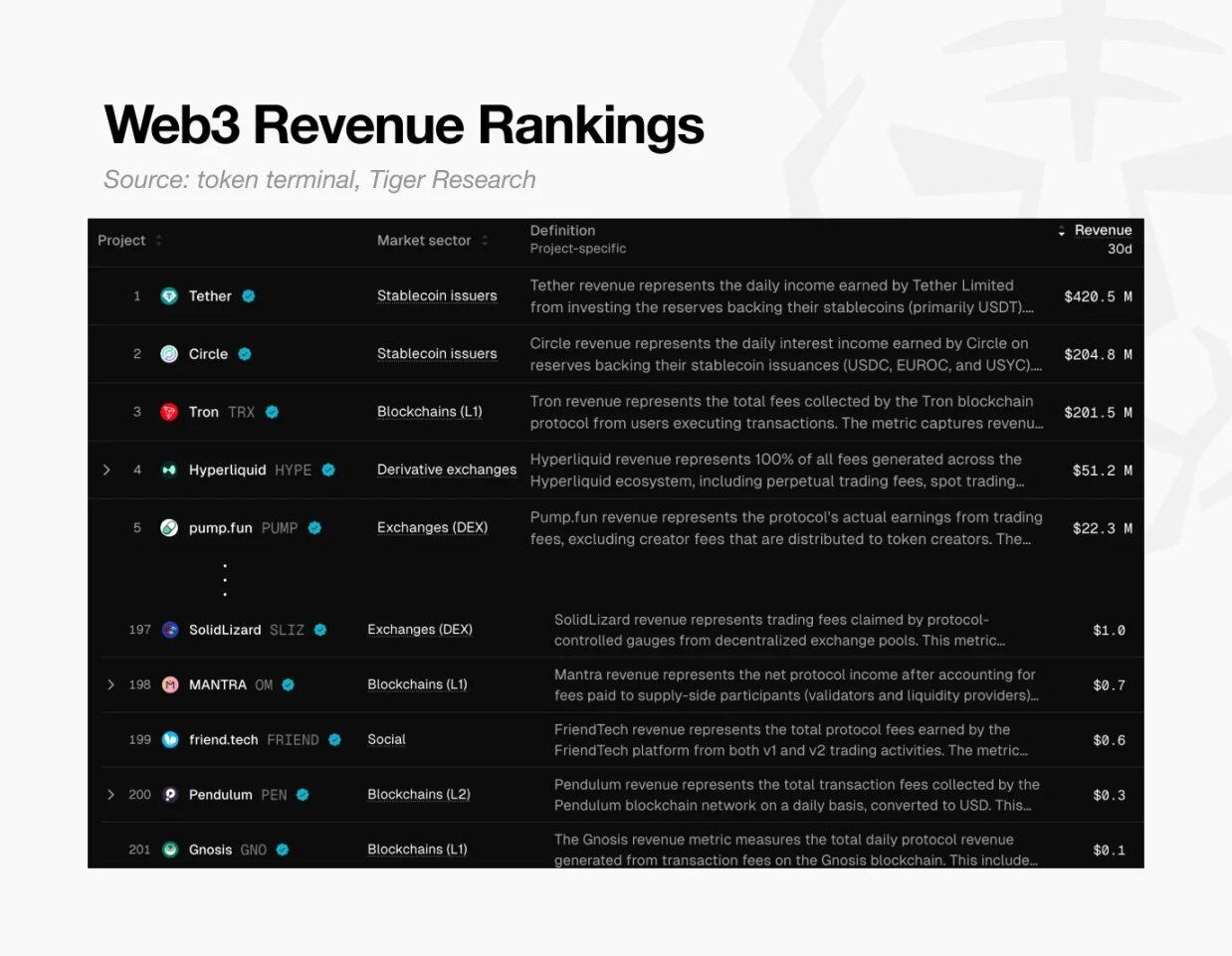

वेब3 आय रैंकिंग, स्रोत: टोकन टर्मिनल और टाइगर रिसर्च

इस संकट की व्यापकता है। Token Terminal के आंकड़ों के अनुसार, पिछले 30 दिनों में वैश्विक स्तर पर केवल लगभग 200 वेब 3 परियोजनाओं ने 0.10 डॉलर की आय प्राप्त की है।

इसका मतलब यह है कि 99% परियोजनाओं के पास अपने आधारभूत लागत को भी वहन करने की क्षमता नहीं है। एक शब्द में, लगभग सभी क्रिप्टोकरेंसी परियोजनाओं ने अपने व्यवसाय मॉडल की संभावना की पुष्टि नहीं की है और धीरे-धीरे अ

उच्च मूल्यांकन �

इस संकट का अधिकांश हिस्सा पहले से ही निर्धारित था। अधिकांश वेब 3 परियोजनाएं वास्तविक उत्पाद तैयार किए बिना ही अपने "दृष्टिकोण" के आधार पर लॉन्च (टोकन जारी करके) कर चुकी हैं। यह पारंपरिक कंपनियों के साथ तुलना में तीव्र भिन्नता पैदा करता है - पारंपरिक कंपनियों को आईपीओ (पहले जारीकरण) से पहले अपने वृद्धि क्षमता को साबित करना होता है; जबकि वेब 3 के क्षेत्र में, टीमें लॉन्च (टोकन जनरेशन ईवेंट) के बाद अपने उच्च मूल्यांकन के तर्क को साबित करने की कोशिश करती हैं।

लेकिन टोकन होल्डर्स कभी अनिश्चित काल तक प्रतीक्षा नहीं करते हैं। जैसे-जैसे नए परियोजनाएं हर दिन लगातार उभर रही हैं, यदि परियोजना अपनी अपेक्षाओं को पूरा नहीं कर पाती है, तो होल्डर्स तुरंत बाजार से बाहर निकल जाते हैं। यह टोकन की कीमत पर दबाव डालता है, जो बाद में परियोजना के जीवित रहने के लिए खतरा पैदा करता है। इसलिए, अधिकांश परियोजनाएं लंबी अवधि के उत्पाद विकास के बजाय अल्पकालीन उत्साह उत्पन्न करने में अधिक धन निव

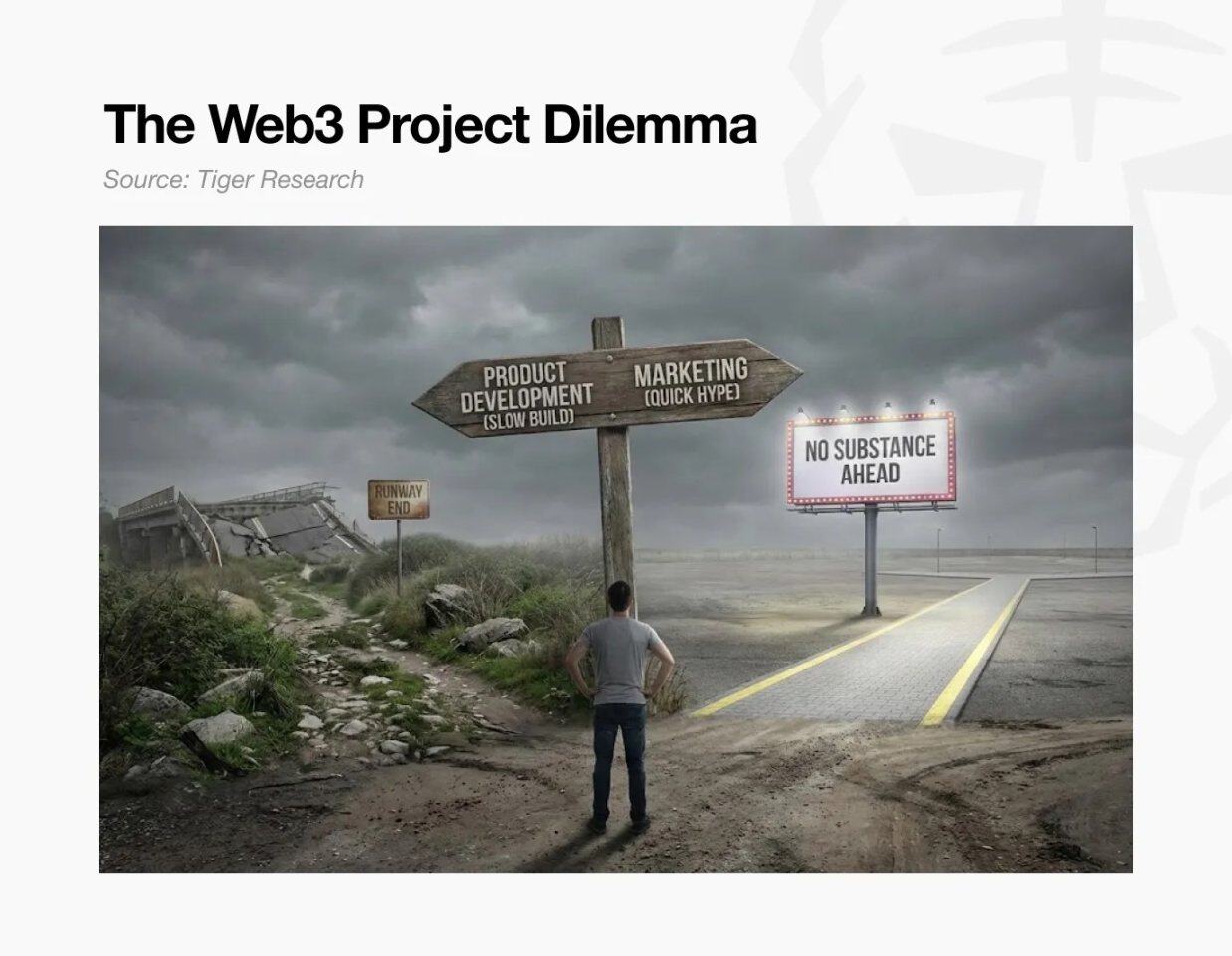

इस समय परियोजना "द्विपक्षीय फंसे हुए" में फंस गई है:

इस समय परियोजना "द्विपक्षीय फंसे हुए" में फंस गई है:

- यदि केवल उत्पाद विकास पर ध्यान केंद्रित किया जाता है, तो बहुत समय लगेगा, जिस दौरान बाजार ध्यान धीरे-धीरे कम हो जाएगा और पूंजी परिचलन अवधि लगातार कम हो जाएग

- अगर केवल त्वरित उत्थान पर ध्यान केंद्रित किया जाता है, तो परियोजना खाली बन जाएगी और वास्तविक मूल्य के स

दोनों मार्ग असफलता की ओर अग्रसर होते हैं - परियोजना अपने प्रारंभिक उच्च मूल्यांकन का औचित्य साबित नहीं कर सकती है और अंततः डूब जाती है।

शीर्ष 1% के माध्यम से 99% परियोजनाओं की वास्तविकता देखें

लेकिन, शीर्ष 1% परियोजनाओं के बड़े आय के साथ, वेब 3 मॉडल की संभावना की पुष्टि हो गई है।

हम हाइपरलिक्विड, पंप.फन आदि प्रमुख लाभदायक परियोजनाओं के PER (मूल्य आय अनुपात) के माध्यम से उनके मूल्य का आकलन कर सकते हैं। PER की गणना "बाजार पूंजीकरण ÷ वार्षिक आय" के रूप में की जाती है, जो वास्तविक आय के संबंध में परियोजना के मूल्यांकन के उचित होने के बारे में संकेत देता है।

अनुपात तुलना: शीर्ष Web3 परियोजनाएं (2025)

नोट: हाइपरलिक्विड के बिक्री आंकड़े 2025 के जून से लेकर वार्षिकीकृत अनुमान पर आधारित हैं।

डेटा से पता चलता है कि लाभदायक परियोजनाओं का प्रति शेयर बाजार मूल्य और अर्जित आय का अनुपात 1 से 17 के बीच है। यह तुलना करें कि S&P 500 के औसत प्रति शेयर बाजार मूल्य और अर्जित आय का अनुपात लगभग 31 है। इसलिए, शीर्ष वेब3 परियोजनाएं या तो "बिक्री के संबंध में अत्यधिक अनुमानित" हैं, या तो "नकद प्रवाह की स्थिति अत्यंत अच्छी" है।

वास्तविक लाभ वाले शीर्ष परियोजनाओं के उचित प्रतिलाभ अनुपात बनाए रखने की क्षमता इस बात को साबित करती है कि शेष 99% परियोजनाओं के मूल्यांकन का आधार ठोस नहीं है - यह बाजार में अधिकांश परियोजनाओं के उच्च मूल्यांकन के अभाव को सीधे साबित करता है।

क्या इस घुमावदार चक्र को तोड़ा जा सकता है?

क्योंकि वे परियोजनाएं जिनके पास कोई बिक्री नहीं है, अभी भी अरबों डॉलर के मूल्यांकन के साथ कैसे बनी रहती हैं? कई संस्थापकों के लिए, उत्पाद गुणवत्ता केवल दूसरे स्थान पर है - वेब 3 की विकृत संरचना के कारण "वास्तविक बिजनेस बनाने" की तुलना में "त्वरित नि�

रायन और जे के मामले इस बात को स्पष्ट करते हैं: दोनों ने AAA गेम परियोजना शुरू की, लेकिन अंतिम परिणाम बिल्कुल अलग रहे।

संस्थापक अंतर: वेब3 और पारंपरिक मॉडल की तुलना

रायन: TGE का चयन करें, गहराई विकास छोड़ दें

उसने "लाभदायकता" के आधार पर एक मार्ग चुना: खेल लॉन्च करने से पहले NFT बेचकर प्रारंभिक धन प्राप्त करें; फिर, उत्पाद खुद के कच्चे विकास चरण में ही एक तीव्र रूपरेखा के आधार पर टोकन जनरेशन ईवेंट (TGE) करें और मध्यम वाले एक्सचेंज पर सूचीबद्ध करें।

जब उसे बाजार में लॉन्च किया गया, तो उसने अपने टोकन के मूल्य को बरकरार रखने के लिए हलचल बरपाई और अपने लिए समय बनाया। जबकि गेम के लॉन्च में अंततः देरी हुई, लेकिन उत्पाद की गुणवत्ता बहुत खराब थी, इसलिए होल्डर्स ने बाजार छोड़ दिया। रायन ने अंततः "जिम्मेदारी लेने" के कारण अपने पद से इस्तीफा �

वह अपने काम में लगे रहने के आभास को बनाए रखता है, लेकिन वह उच्च वेतन प्राप्त करता है और अनलॉक किए गए टोकन बेचकर बड़ा लाभ अर्जित करता है। परियोजना के अंतिम परिणाम के बावजूद, वह तेजी से धन अर्जित करता है और बाजार छोड़ देता ह

विपरीत जे के मामले में: पारंपरिक मार्ग का अनुसरण करें, उत्पाद प

वह उत्पाद गुणवत्ता का अधिक महत्व देता है, अल्पकालिक चर्चा की तुलना में। लेकिन AAA गेम विकसित करने में साल लग जाते हैं, जिस दौरान उसके पास से पैसा धीरे-धीरे खत्म हो गया और वह वित्तीय तंगी में फंस गया।

पारंपरिक मोड में, उद्यमी को उत्पाद को बाजार में लॉन्च करने और बिक्री करने के बाद तक बड़ा लाभ नहीं होता है। जे ने कई फंडिंग दौरों के माध्यम से पैसा जुटाया, लेकिन अंततः वित्तीय संकट के कारण वह अपनी कंपनी बंद कर दिया, जब खेल विकास के अंतिम चरण में भी नहीं पहुंचा था। रायन के विपरीत, जे केवल कोई लाभ नहीं बना सका, बल्कि बड़ा कर्ज भी उठा लिया और असफलता का रिकॉर्ड छोड़ दिया।

असली जीतेवाला कौन है?

दोनों मामलों में से कोई भी सफल उत्पाद नहीं बना, लेकिन जीते वाले की पहचान स्पष्ट रूप से की जा सकती है: रायन ने वेब3 के बिगड़े मूल्यांकन प्रणाली का लाभ उठाकर सम्पत्ति अर्जित की, जबकि जे ने एक अच्छे उत्पाद बनाने की कोशिश में अपना सब कुछ ख

वर्तमान वेब 3 बाजार की कठोर वास्तविकता यही है: अत्यधिक मूल्यांकन का लाभ उठाकर पहले से बाहर निकलना, एक टिकाऊ व्यवसाय मॉडल बनाने की तुलना में आसान है; और अंततः, इस "असफलता" की लागत पूरी तरह से निवेशकों द्वारा वहन की ज

वापस प्रारंभिक प्रश्न पर: "99% के लाभ विहीन वेब3 परियोजनाएं कैसे जीवित रहती हैं?"

यह निर्मम सच्चाई इस प्रश्न का सबले दिल से दिया गया उत्तर है।