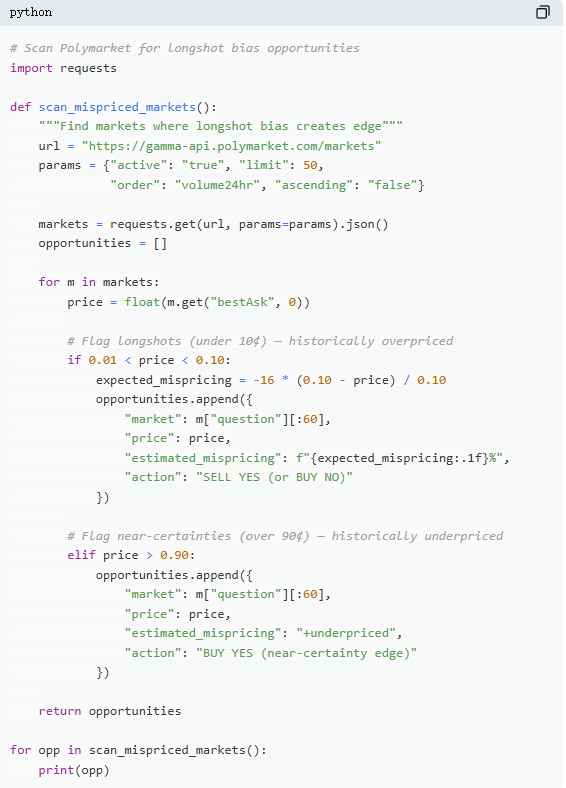

लास वेगास बोलीवार्ड पर, स्लॉट मशीनों की औसत रिटर्न लगभग 93% होती है, यानी प्रत्येक डॉलर के निवेश पर औसतन केवल 0.93 डॉलर वापस मिलते हैं; जबकि Polymarket पर, व्यापारी 1 डॉलर का उपयोग करके ऐसे अनुमानित परिणामों पर बेट लगाने को स्वीकार करते हैं जिनकी ऑड्स कैसीनो से भी खराब हैं, और इस तरह केवल 0.43 डॉलर का रिटर्न प्राप्त करते हैं।

यह रूपक नहीं है, बल्कि वास्तविक डेटा पर आधारित है। शोधकर्ता जोनाथन बेकर ने Kalshi पर सभी समाप्त बाजारों का विश्लेषण किया, जिसमें 72.1 करोड़ लेनदेन और 18.26 अरब डॉलर का व्यापार शामिल है। उन्होंने जो पैटर्न पाए, वे Polymarket पर भी लागू होते हैं—समान मैकेनिज्म, समान विकृतियाँ, और समान अवसर। डेटा से स्पष्ट निष्कर्ष यह है कि लगभग 87% प्रेडिक्शन मार्केट वॉलेट अंततः हानि में समाप्त होते हैं, लेकिन शेष 13% केवल संयोग से नहीं, बल्कि एक ऐसी गणितीय पद्धति के साथ जीतते हैं, जिसके बारे में अधिकांश ट्रेडर्स को पता भी नहीं है।

इस लेख में 5 गेम थ्योरी सूत्रों को विस्तार से समझाया गया है जो विजेताओं और हारने वालों को अलग करते हैं, प्रत्येक के साथ उचित गणितीय सिद्धांत, वास्तविक उदाहरण और सीधे चलाने योग्य Python कोड शामिल हैं, जिनका कुछ व्यापारी पहले ही व्यावहारिक रूप से उपयोग कर रहे हैं:

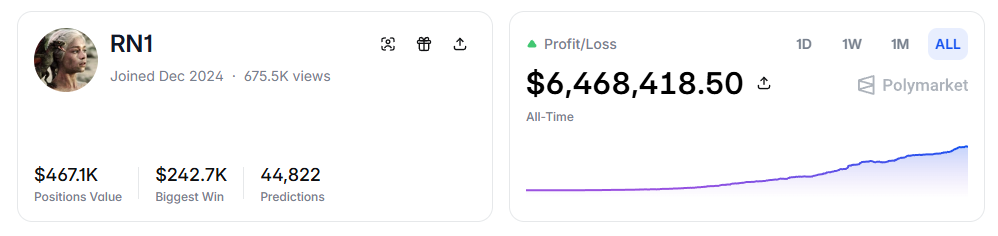

- RN (Polymarket प्रोफाइल: https://polymarket.com/profile/%40rn1): एक Polymarket एल्गोरिदम ट्रेडिंग बॉट जिसने लेख में वर्णित मॉडल के आधार पर स्पोर्ट्स मार्केट में 600 डॉलर से अधिक का कुल लाभ कमाया है।

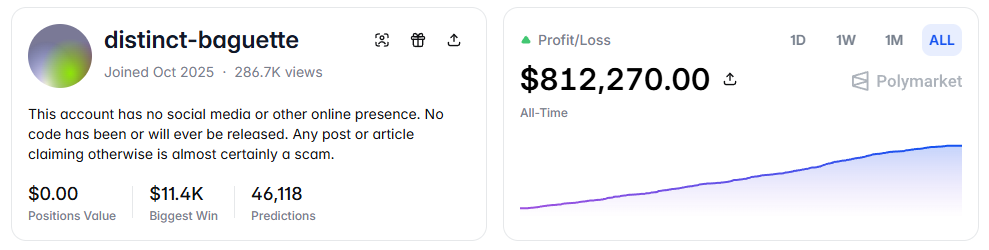

- distinct-baguette (Polymarket प्रोफाइल: https://polymarket.com/profile/%40distinct-baguette): UP/DOWN बाजारों के लिए मार्केट मेकिंग करके 560 डॉलर को 812,000 डॉलर तक बढ़ाया।

एक, अपेक्षित मूल्य: सबसे महत्वपूर्ण सूत्र

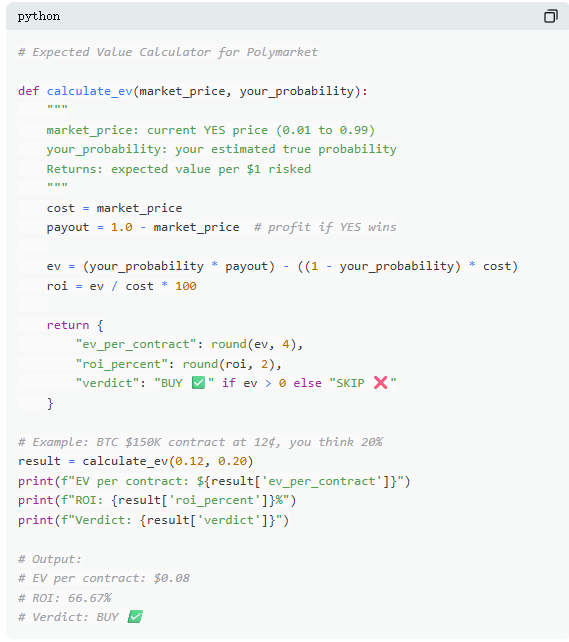

Polymarket पर, प्रत्येक लेनदेन मूल रूप से एक अपेक्षित मूल्य का निर्णय होता है। अधिकांश व्यापारी अपनी अंतर्ज्ञान पर निर्भर करते हैं, जबकि उन 13% विजेताओं का निर्णय गणित पर आधारित होता है। अपेक्षित मूल्य (EV) एकल परिणाम को नहीं, बल्कि बार-बार दोहराने के बाद औसत रिटर्न को मापता है, जिससे यह निर्णय लिया जा सके कि कोई लेनदेन करने के लायक है या नहीं।

एक वास्तविक बाजार के उदाहरण के साथ, "क्या बिटकॉइन 2026 जून से पहले 150,000 डॉलर तक पहुँचेगा?" वर्तमान में YES की कीमत 12¢ है, जो बाजार की निहित संभावना 12% को दर्शाती है। यदि आप चेन-आधारित डेटा, हाल्विंग चक्र और ETF फंड प्रवाह जैसे कारकों के आधार पर वास्तविक संभावना लगभग 20% मानते हैं, तो इस लेनदेन में धनात्मक अपेक्षित मूल्य है। इसकी गणना के अनुसार, प्रत्येक 12¢ में खरीदी गई कॉन्ट्रैक्ट की लंबे समय में औसत लाभ 8¢ होगा; 100 कॉन्ट्रैक्ट्स खरीदने पर 12 डॉलर की लागत होगी, जिसका अपेक्षित लाभ 8 डॉलर होगा, जिससे रिटर्न लगभग +66.7% होगा।

लेकिन डेटा दर्शाता है कि अधिकांश भविष्यवाणी बाजार व्यापारी ऐसी गणना नहीं करते। 7.2 करोड़ लेन-देन के नमूने में, टेकर (बाजार मूल्य पर खरीदने वाले) की औसत प्रति लेनदेन हानि लगभग 1.12% थी, जबकि मेकर (ऑर्डर लगाने वाले) की औसत प्रति लेनदेन लाभ लगभग 1.12% थी। दोनों के बीच का अंतर सूचना में नहीं, बल्कि धैर्य में है—मेकर सकारात्मक अपेक्षित मूल्य के अवसरों का इंतजार करते हैं, जबकि टेकर अधिक संभावना से आवेगपूर्ण व्यापार करते हैं।

द्वितीय: गलत मूल्यांकन: निम्न मूल्य अनुबंध जाल

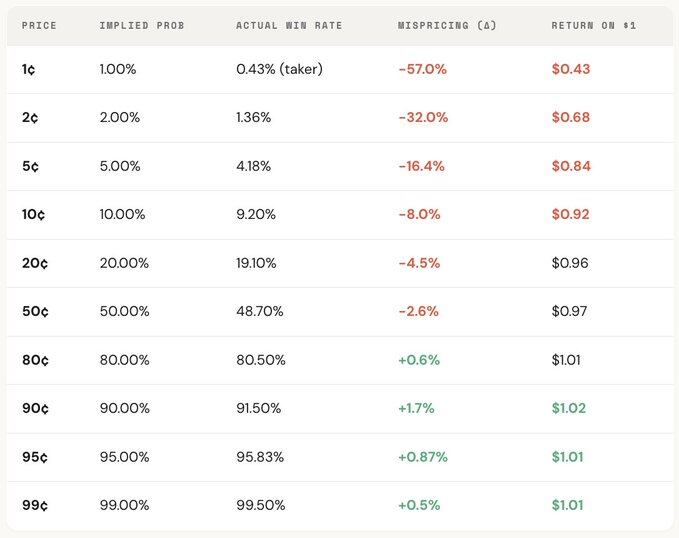

"कम लोकप्रिय पसंद" बाजार के अनुमान में सबसे महंगी गलतियों में से एक है, जहां ट्रेडर्स अक्सर कम संभावना वाली घटनाओं को अतिरंजित करते हैं और ऐसे कॉन्ट्रैक्ट्स के लिए अत्यधिक मूल्य देते हैं जो दिखने में सस्ते होते हैं। एक 5¢ कॉन्ट्रैक्ट का सैद्धांतिक रूप से 5% विजय की संभावना होनी चाहिए, लेकिन Kalshi पर वास्तविक विजय की दर केवल 4.18% है, जिससे -16.36% का मूल्यांकन विचलन होता है; अधिक चरम स्थिति में, 1¢ कॉन्ट्रैक्ट की सैद्धांतिक विजय की संभावना 1% होनी चाहिए, लेकिन टेकर के लिए वास्तविक विजय की दर केवल 0.43% है, जिससे -57% का विचलन होता है।

समग्र वितरण के आधार पर, बाजार बीच के अंतराल (30¢–70¢) में मूल्यांकन अपेक्षाकृत सटीक है, लेकिन दोनों छोरों पर स्पष्ट विचलन हैं: 20¢ से कम के कॉन्ट्रैक्ट्स की वास्तविक जीत की संभावना सामान्यतः मूल्यांकन में निहित संभावना से कम होती है; 80¢ से अधिक के कॉन्ट्रैक्ट्स में, अक्सर जीत की संभावना उनके मूल्य द्वारा प्रतिबिंबित संभावना से अधिक होती है।

अर्थात, बाजार की अक्षमता मुख्य रूप से दोनों छोरों पर केंद्रित है, और ये अंतराल ठीक उसी स्थान पर हैं जहाँ भावनात्मक व्यापार सबसे अधिक होता है। विशेष रूप से, दो सूत्र हैं:

सूत्र 1: गलत मूल्यांकन (Mispricing, δ)

गलत मूल्यांकन एक समझौते की वास्तविक जीत की संभावना और उसकी अंतर्निहित संभावना के बीच के विचलन को मापता है। उदाहरण के लिए, 5¢ समझौते के मामले में, सभी समाप्त बाजारों में, मान लीजिए कि 100,000 लेनदेन 5¢ पर हुए हैं, जिनमें से 4,180 का परिणाम YES रहा, तो वास्तविक जीत की दर 4.18% है, जबकि मूल्य के अनुसार अंतर्निहित संभावना 5.00% है। दोनों के बीच का अंतर -0.82 प्रतिशत बिंदु है, जो लगभग -16.36% का सापेक्ष विचलन है। इसका अर्थ है कि प्रत्येक 5¢ समझौते को खरीदने पर, आप वास्तव में इसके लिए लगभग 16.36% का प्रीमियम भुगतान कर रहे हैं।

सूत्र 2: एकल अतिरिक्त लाभ (सकल अतिरिक्त लाभ, rᵢ)

यदि गलत मूल्यांकन समग्र विचलन को दर्शाता है, तो एकल अतिरिक्त लाभ प्रत्येक लेनदेन की वास्तविक रिटर्न संरचना को उजागर करता है, और यहीं पर व्यवहारगत विचलन स्पष्ट हो जाते हैं। जब आप 5¢ के कॉन्ट्रैक्ट को खरीदते हैं, तो दो परिणाम संभव हैं: यदि कॉन्ट्रैक्ट सही होता है, तो लाभ +1900% (लगभग 20 गुना रिटर्न) हो सकता है; यदि यह सही नहीं होता है, तो 100% का नुकसान होता है, और आपके 5¢ पूरी तरह से शून्य हो जाते हैं।

यही कारण है कि "कम लोकप्रिय पसंद" आकर्षक है, क्योंकि एक बार सही होने पर, लाभ बहुत अधिक होता है, आसानी से याद रखा जाता है, बढ़ाया जाता है और प्रसारित किया जाता है। हालांकि, समग्र रूप से, इसकी वास्तविक सफलता की दर मूल्य में निहित संभावना से कम होती है, और "सभी हानि" और "अत्यधिक लाभ" के बीच की असममित संरचना, बड़ी संख्या में लेनदेन में ऋणात्मक अपेक्षित मूल्य बनाती है, जो मूल रूप से अतिमूल्यांकित लॉटरी खरीदने के समान है।

समग्र वितरण के आधार पर, यह विचलन स्पष्ट मूल्य ढाल को दर्शाता है, जिसमें कम कीमत वाले नियमों का रिटर्न कम होता है। उदाहरण के लिए, एक टेकर के रूप में, 1¢ नियम पर प्रति 1 डॉलर निवेश पर औसतन केवल लगभग 0.43 डॉलर प्राप्त होते हैं; जबकि 90¢ नियम पर, प्रति 1 डॉलर निवेश पर औसतन लगभग 1.02 डॉलर प्राप्त होते हैं। जितना सस्ता मूल्य, उतना ही वास्तविक व्यापार शर्तें खराब होती हैं।

आरोपों को और विस्तार से देखने पर, यह संरचना लगभग एक दर्पण संबंध है, जिसमें टेकर का निम्नतम -57% तक का नुकसान, उसी क्षेत्र में मेकर के लाभ के बराबर है; पूरे बाजार की कीमत विचलन, दोनों के बीच स्थित है। दूसरे शब्दों में, टेकर जितना भी खोता है, वह लगभग पूरी तरह से मेकर के हाथों में चला जाता है।

गेम थ्योरी के दृष्टिकोण से, कम संभावना वाले कॉन्ट्रैक्ट्स को अक्सर सिस्टमैटिक रूप से अधिमूल्यांकित किया जाता है, जबकि उच्च संभावना वाले कॉन्ट्रैक्ट्स को अक्सर कम मूल्यांकित किया जाता है। वास्तविक रणनीति ठंडे ऑप्शन्स का पीछा करना नहीं, बल्कि ठंडे ऑप्शन्स बेचना और उच्च निश्चितता वाले ऑप्शन्स खरीदना है।

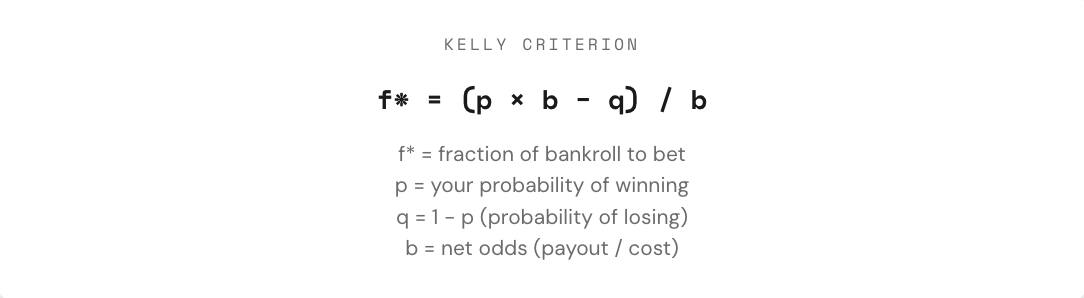

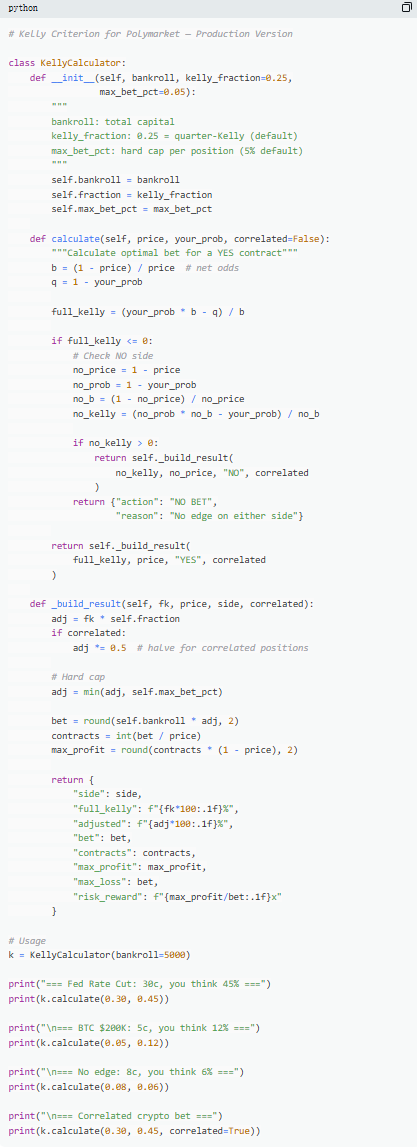

तीसरा: केली सूत्र: कितना बेट लगाएं

जब एक धनात्मक अपेक्षित मूल्य वाला ट्रेड पाया जाता है, तो वास्तविक समस्या तभी शुरू होती है—ट्रेडर को कितना स्थान देना चाहिए? बहुत बड़ा पोजीशन, एक हानि से कई सप्ताह के लाभ को मिटा सकता है; बहुत छोटा पोजीशन, भले ही लाभ हो, उसकी वृद्धि इतनी धीमी होती है कि वह लगभग अर्थहीन होती है। "सब कुछ लगाने" और "बिल्कुल नहीं लगाने" के बीच, एक गणितीय रूप से आदर्श बेटिंग अनुपात होता है, जिसे केली सूत्र कहा जाता है।

केली सूत्र को जॉन केली जूनियर ने 1956 में तैयार किया था, जिसे मूल रूप से संचार संकेत शोर समस्याओं को अनुकूलित करने के लिए उपयोग किया जाता था, बाद में इसे जुए, व्यापार और बाजार के भविष्यवाणी के लिए सबसे प्रभावी स्थिति प्रबंधन विधियों में से एक साबित हुआ। पेशेवर पोकर खिलाड़ी, खेल बेटिंग विशेषज्ञ, और वॉल स्ट्रीट क्वांटम फंड, लगभग सभी केली रणनीति के किसी रूप का उपयोग करते हैं।

प्रेडिक्शन मार्केट में, चूंकि कॉन्ट्रैक्ट बाइनरी संरचना के होते हैं (परिणाम $1 या $0), और कीमत स्वयं प्रायिकता को दर्शाती है, केली सूत्र का अनुप्रयोग अधिक सीधा होता है। मुख्य बात ओड्स (b) को समझना है: यदि आप YES कॉन्ट्रैक्ट को 30¢ में खरीदते हैं, तो आप 0.30 डॉलर का उपयोग 0.70 डॉलर के लाभ के लिए कर रहे हैं, जिसके लिए ओड्स 0.70 / 0.30 ≈ 2.33 होते हैं; कीमत 50¢ पर ओड्स 1 होते हैं; 10¢ पर 9 होते हैं; 80¢ पर केवल 0.25 होते हैं। जितने अधिक ओड्स होते हैं, उतना ही अधिक केली सुझाव करता है कि आप लाभ के मौके पर अधिक राशि लगाएं।

लेकिन एक महत्वपूर्ण सिद्धांत यह है कि पूर्ण केली का उपयोग न करें। हालाँकि गणितीय रूप से पूर्ण केली लंबे समय में धन वृद्धि को अधिकतम कर सकता है, लेकिन व्यावहारिक रूप से इसकी उतार-चढ़ाव बहुत अधिक होता है और ड्राडाउन 50% से अधिक हो सकता है। लंबे समय के दौरान यह संभवतः सर्वोच्च लाभ दे सकता है, लेकिन मध्यवर्ती तीव्र उतार-चढ़ाव के कारण अधिकांश लोगों के लिए इसे जारी रखना कठिन होता है। इसलिए, अधिक सामान्य रूप से भिन्नात्मक केली (जैसे 1/2 या 1/4 केली) का उपयोग किया जाता है। उदाहरण के लिए, स्थिर जीत की संभावना की स्थिति में, पूर्ण केली हालाँकि अंतिम धन वक्र सबसे ऊँचा होता है, लेकिन उतार-चढ़ाव तीव्र होता है; 1/4 केली की वृद्धि अधिक समतल होती है और ड्राडाउन नियंत्रित होता है; 1/2 केली दोनों के बीच का संतुलन होता है।

मूल रूप से, केली सूत्र एक अनुशासन प्रदान करता है, जो पहले यह निर्धारित करता है कि क्या कोई लाभ है (अर्थात्, व्यक्तिगत प्रायिकता बाजार की निहित प्रायिकता से अधिक है), और फिर इस आधार पर निर्धारित करता है कि कितनी राशि निवेश करनी है। केवल तभी, जब "क्या बेट लगानी है" और "कितनी बेट लगानी है" दोनों गणितीय रूप से सीमित होते हैं, तभी व्यापार वास्तव में एक खेल से रणनीति में बदल जाता है।

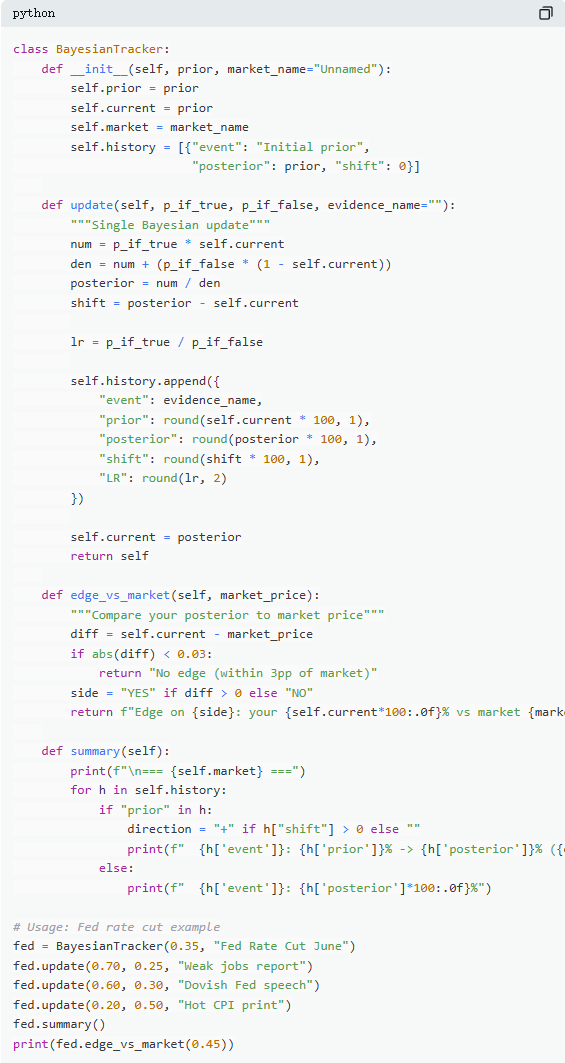

चार: बेयसियन अपडेट: विशेषज्ञों की तरह अपना विचार बदलें

प्रेडिक्शन मार्केट्स का उतार-चढ़ाव इसलिए होता है क्योंकि नई जानकारी लगातार प्रवेश करती रहती है। मुख्य बात यह नहीं है कि शुरुआती निर्णय सही था या नहीं, बल्कि यह है कि जब सबूत बदलते हैं, तो आप अपनी समझ को कैसे समायोजित करते हैं। अधिकांश ट्रेडर्स या तो नई जानकारी को नजरअंदाज कर देते हैं या अतिप्रतिक्रिया कर देते हैं, जबकि बेजियन अपडेट एक गणितीय विधि प्रदान करता है जो यह बताती है कि कितना समायोजन उचित होगा।

इसका मूल तर्क यह समझा जा सकता है कि नया निर्णय = साक्ष्य द्वारा मूल परिकल्पना के समर्थन की मात्रा × पूर्व निर्णय ÷ उस साक्ष्य के समग्र घटना की प्रायिकता। वास्तविक अनुप्रयोग में, आमतौर पर पूर्ण प्रायिकता सूत्र का उपयोग करके इसे अधिक गणना के लिए सुविधाजनक रूप में विस्तारित किया जाता है।

एक उदाहरण के रूप में, "क्या फेड जून की बैठक में ब्याज दर कम करेगी?" का वर्तमान बाजार मूल्य 35¢ है, जो 35% संभावना के अनुरूप है, जो प्रारंभिक आकलन है। इसके बाद नौकरी के आंकड़े जारी होते हैं, जिसमें केवल 1.2 लाख नए नौकरी स्थान बनते हैं (20 लाख की अपेक्षा), बेरोजगारी दर बढ़ती है और वेतन वृद्धि की दर धीमी हो जाती है। इस स्थिति में, यदि फेड वास्तव में ब्याज दर कम करता है, तो कमजोर नौकरी के आंकड़े आने की संभावना अधिक होती है, जिसे 70% के रूप में अनुमानित किया जा सकता है; यदि ब्याज दर कम नहीं की जाती है, तो ऐसे आंकड़ों के आने की संभावना कम होती है, हालांकि संभव है, जिसे 25% के रूप में अनुमानित किया जा सकता है।

बेजियन अपडेट के बाद, नयी संभावना लगभग 60.1% है, जो 35% से सीधे 60.1% तक बढ़ गई है, लगभग 25 प्रतिशत बिंदुओं की वृद्धि के साथ। इसका अर्थ है कि एक महत्वपूर्ण सूचना पूरे बाजार के निर्णय को महत्वपूर्ण रूप से बदल सकती है।

व्यावहारिक रूप से, हर बार सूत्र की पूर्ण गणना की आवश्यकता नहीं होती। अधिक सामान्य विधि "संभाव्यता अनुपात" है। एक ही जानकारी (उदाहरण के लिए LR = 3) विभिन्न प्रारंभिक निर्णयों के संदर्भ में अलग प्रभाव डालती है: 10% से शुरू करने पर, यह लगभग 25% तक बढ़ सकती है; 50% से शुरू करने पर, यह 75% तक बढ़ सकती है; और 90% से शुरू करने पर, यह केवल लगभग 96% तक बढ़ती है। जितना अनिश्चितता अधिक होगा, जानकारी का प्रभाव उतना ही अधिक होगा।

वास्तविक रूप से लंबे समय तक भविष्यवाणि बाजार को पीछे छोड़ने वाले व्यापारी, आमतौर पर “सबसे अधिक सटीक निर्णय लेने वाले” नहीं होते, बल्कि वे होते हैं जो नए साक्ष्य के आने पर सबसे तेज़ी से और सबसे तर्कसंगत ढंग से अपने निर्णय को समायोजित कर पाते हैं। बेजियन पद्धति, मूलतः इस “समायोजन गति” का मापन प्रदान करती है।

पाँचवाँ: नैश संतुलन: बाजार का अनुमान लगाने का "पोकर फॉर्मूला"

पोकर में, ब्लफ कभी भी अंदाज़े से नहीं होता, बल्कि एक सटीक रूप से गणना की जा सकने वाली रणनीति है। सिद्धांत रूप से, एक आदर्श ब्लफ आवृत्ति मौजूद होती है, और इससे किसी भी विचलन पर, अनुभवी प्रतिद्वंद्वी इसका फायदा उठा सकते हैं। इसी तर्क का उपयोग बाजार के भविष्यवाणी में भी किया जा सकता है। Polymarket पर, "ब्लफ" का मतलब है कि विपरीत दिशा में ट्रेड करना—जब बाजार की कीमत सही से भिन्न हो, तो बहुमत के विपरीत स्थिति लेना; और "फोल्ड" करना, प्रतिक्रियाशील टेकर के रूप में, बाजार के मूड के लिए लगातार प्रीमियम भुगतान करने के समान है।

Polymarket में, मेकर और टेकर एक समान प्रतिस्पर्धी संबंध बनाते हैं। विपरीत व्यापार (बाजार सहमति के विरुद्ध) "ब्लफिंग" के समान है, जबकि समर्थन व्यापार (प्रचलित निर्णय का अनुसरण करना) "मूल्य बेट" के समान है। संतुलन के दृष्टिकोण से, बाजार को सीमांत प्रतिभागियों को "मेकर बनने" और "टेकर बनने" के बीच उदासीनता बनाए रखनी चाहिए, जो भविष्यवाणि बाजार में नैश संतुलन के समान है।

लेकिन यह संतुलन स्थिर नहीं है, बल्कि भागीदार संरचना के साथ गतिशील रूप से समायोजित होता है। डेटा दर्शाता है कि विभिन्न बाजार श्रेणियों के लिए अलग-अलग उत्तम रणनीतियाँ होती हैं: जहाँ जानकारी अधिक तर्कसंगत होती है और मूल्य निर्धारण अधिक कुशल होता है (जैसे वित्तीय बाजार), वहाँ विपरीत दिशा का स्थान कम होता है; जबकि जहाँ भावनाएँ अधिक मजबूत होती हैं और अतर्कसंगतता अधिक केंद्रित होती है (जैसे मनोरंजन, खेल), बाजार में मूल्य विचलन होने की संभावना अधिक होती है, जिससे विपरीत दिशा में लेनदेन के अवसर प्राप्त होते हैं।

अधिक महत्वपूर्ण बात यह है कि इस संतुलन में समय के साथ भी उल्लेखनीय परिवर्तन आया है। प्रारंभिक अवधि (2021–2023) में, टेकर ही लाभ कमाने वाले समूह थे, और आदर्श रणनीति सक्रिय व्यापार पर केंद्रित थी; लेकिन 2024 की चौथी तिमाही में व्यापार आयतन में विस्फोट के बाद, पेशेवर मेकर्स का बड़े पैमाने पर प्रवेश हुआ, जिससे बाजार की संरचना बदल गई और आदर्श रणनीति मेकर पर केंद्रित हो गई (लगभग 65%–70%)। यह खेल सिद्धांत का एक प्रामाणिक परिणाम है, जब प्रतिभागियों की संरचना बदलती है, तो आदर्श रणनीति भी विकसित होती है। मूल रूप से “नवीन परिवेश” में प्रभावी रणनीति, “पेशेवर प्रतिद्वंद्वी” के सामने तेजी से अक्षम हो सकती है, और इसलिए बाजार का “खेल” लगातार अपडेट होता रहता है।

सारांश

87% के प्रेडिक्शन मार्केट वॉलेट अंततः नुकसान में होते हैं, यह इसलिए नहीं कि बाजार को मैनिपुलेट किया जा रहा है, बल्कि इसलिए कि ये ट्रेडर्स कभी वास्तव में गणना नहीं करते। वे अनजान कॉन्ट्रैक्ट्स को रूलेट मशीन से भी खराब कीमत पर खरीदते हैं, अपनी भावनाओं के आधार पर पोजीशन तय करते हैं, नए जानकारी के परिवर्तनों को नज़रअंदाज़ करते हैं, और हर मार्केट ऑर्डर में "आशावाद" के लिए भुगतान करते हैं।

और उन 13% लाभदायक प्रतिभागियों को बेहतर भाग्य नहीं मिला, बल्कि उन्होंने इन 5 सूत्रों को एक पूर्ण प्रक्रिया के रूप में अपनाया, जिसमें निर्णय लेने से लेकर कार्यान्वयन तक का पूरा प्रवाह शामिल है, और प्रत्येक चरण 7.21 करोड़ वास्तविक लेनदेन के आंकड़ों पर आधारित है।

यह अवसर लंबे समय तक नहीं रहेगा। विशेषज्ञ बाजार निर्माताओं के प्रवेश के साथ, बाजार स्प्रेड तेजी से संकुचित हो रहा है; 2022 में टेकर के पास लगभग +2.0% का लाभ था, जो अब -1.12% हो चुका है।

समस्या यह है कि क्या आप बाजार के साथ विकास कर रहे हैं, या 1 डॉलर के लॉटरी टिकट के लिए 0.43 डॉलर की रिटर्न के साथ जारी रख रहे हैं।