मुख्य बिंदु

मैक्रो वातावरण अभी भी समर्थक है, हालांकि गति धीमी हो गई है: वैश्विक M2 ने 13.44 ट्रिलियन डॉलर का ऐतिहासिक रिकॉर्ड बनाया है, और बिटकॉइन ETF फंड प्रवाह 14 महीनों में पहली बार शुद्ध प्रवाह में बदल गया है। हालांकि, ईरान के संघर्ष के कारण तेल के सदमे ने मार्च के CPI को 3.3% तक बढ़ा दिया, जिससे फेड के ब्याज दर कम करने का मार्ग संकुचित हो गया है।

बिटकॉइन चेन पर संकेतक अवमूल्यांकन से प्रारंभिक संतुलन की ओर बढ़ रहे हैं: प्रमुख चेन पर संकेतक पहले तिमाही के आतंक क्षेत्र से बाहर निकल चुके हैं। वर्तमान मूल्य 70,500 डॉलर है, जो दीर्घकालिक होल्डर्स की औसत प्रवेश लागत 78,000 डॉलर से लगभग 13% कम है। इस स्तर को तोड़ना छोटे समय सीमा के रुझान में उलटफेर का प्रमुख संकेत होगा।

14.3 डॉलर का लक्ष्य मूल्य और 2 गुना की वृद्धि की संभावना अभी भी मान्य है: 13.25 डॉलर के उदासीन आधार पर, बुनियादी दर्शन में -10% और स्थिरता में +20% के समायोजन के साथ।

पहले तिमाही के 185,500 डॉलर के लक्ष्य की तुलना में कम हो गया है, लेकिन स्पॉट कीमत में तीव्र सुधार के कारण वर्तमान स्तर से गणना की गई वास्तविक ऊपर की ओर की संभावना बढ़ गई है।

मैक्रो ट्रेंड अभी भी सहायक है, लेकिन गति धीमी पड़ गई है

पहली तिमाही की रिपोर्ट जारी होने के बाद से बिटकॉइन लगभग 27% गिर चुका है, और अप्रैल के शुरुआत में औसत कीमत 70,500 डॉलर के आसपास रही।

ईरान के संघर्ष ने एक नया चर जोड़ा है, लेकिन समग्र स्थूल परिदृश्य अभी भी अनुकूल है। दिशा नहीं, बल्कि गति बदल रही है।

लिक्विडिटी रिकॉर्ड स्तर पर है, लेकिन यह बिटकॉइन तक प्रभावी रूप से नहीं पहुंच पाई है

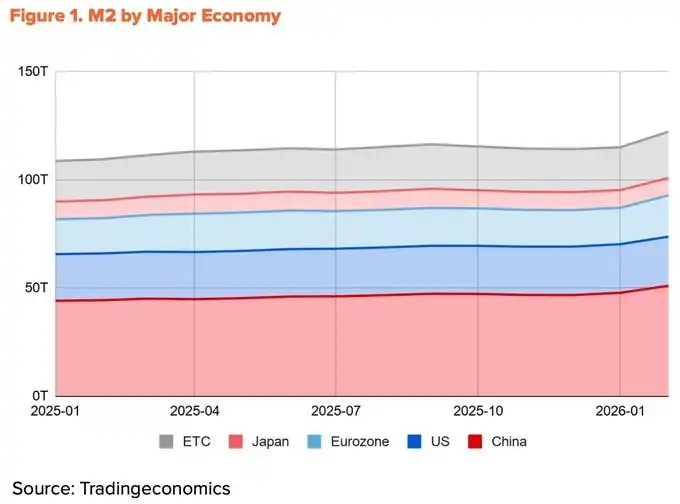

2026 फरवरी तक, वैश्विक M2 13.44 ट्रिलियन डॉलर के ऐतिहासिक उच्च स्तर के करीब विस्तारित रहा। हालाँकि, बिटकॉइन पहली तिमाही की तुलना में 27% गिर गया। तरलता और कीमतें विपरीत दिशा में चल रही हैं।

इस विभाजन की व्याख्या नकदी की आपूर्ति के स्रोतों द्वारा की जाती है। पिछले वर्ष में चार प्रमुख अर्थव्यवस्थाओं (चीन, संयुक्त राज्य अमेरिका, यूरोजोन, जापान) की M2 वृद्धि में से अधिकतर 60% चीन से आया, जो चीनी जनवादी बैंक द्वारा आरक्षित अनुपात में कटौती और पहले तिमाही में सख्ती से ढीली नीति की ओर औपचारिक रूप से जाने के कारण हुआ।

अमेरिका का योगदान केवल 10% है। समस्या यह है कि चीनी स्रोतों से आने वाली तरलता बिटकॉइन बाजार में प्रवेश करने के लिए सीमित चैनल्स हैं।

देशी क्रिप्टो ट्रेडिंग पर प्रतिबंध अभी भी मौजूद हैं, और चीन हांगकांग और सिंगापुर के माध्यम से अप्रत्यक्ष चैनल मुख्य रूप से संस्थागत धन को सेवा प्रदान करते हैं। वैश्विक तरलता ऐतिहासिक शीर्ष पर है, लेकिन बिटकॉइन बाजार तक पहुंचने वाला वास्तविक हिस्सा संकुचित हो रहा है।

ईरान के संघर्ष ने फेडरल रिजर्व की ब्याज दर कम करने की गति को धीमा कर दिया है

चीन से आने वाली तरलता के प्रवाह में बाधा के कारण, डॉलर की तरलता अभी भी बिटकॉइन का मुख्य ड्राइवर है। लेकिन यह भी, ईरान के संघर्ष के कारण धीमा पड़ गया है।

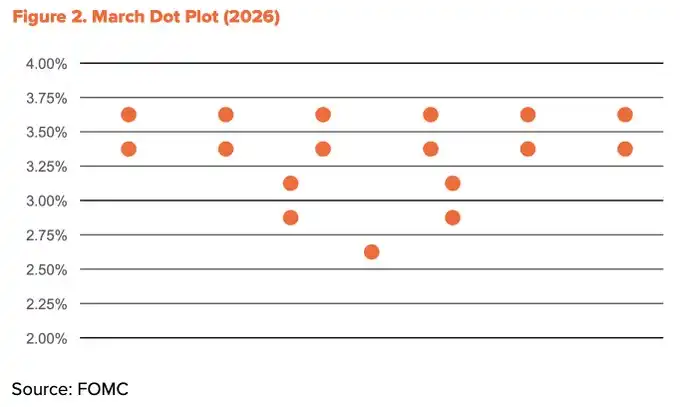

28 फरवरी को मिस्र और इज़राइल द्वारा ईरान पर हमले के बाद, हॉर्मुज़ जलडमरूमध्य बंद हो गया। ब्रेंट क्रूड तेल 118 डॉलर/बैरल तक पहुँच गया, जबकि दुबई क्रूड तेल 166 डॉलर/बैरल का ऐतिहासिक उच्च स्तर दर्ज किया। इस संकट ने सीधे संकट को बढ़ाया। अमेरिका का मार्च CPI, फरवरी के 2.4% से बढ़कर 3.3% हो गया, जो दो साल का सर्वोच्च स्तर है। इससे फेड के ब्याज दर में कटौती का स्थान संकुचित हो गया। मार्च के पॉइंट डायग्राम में 2026 के लिए ब्याज दर में कटौती की उम्मीद केवल एक बार की ही रखी गई।

हालांकि, ढीले मोड की दिशा नहीं बदली। अप्रैल के मध्य में, हॉर्मुज़ जलडमरूमध्य का कुछ हिस्सा फिर से खोला गया, और तेल की कीमतें 90 डॉलर के पास तेजी से गिर गईं। कोर सीपीआई 2.6% पर स्थिर रहा, जो दर्शाता है कि संकट अभी तक समग्र अर्थव्यवस्था में पूरी तरह फैला नहीं है।

ट्रम्प अध्यक्ष ने जनवरी के अंत में अगले फेडरल रिजर्व अध्यक्ष के रूप में केविन वॉर्श का औपचारिक नामांकन किया, और सीनेट की पुष्टि सुनवाई चल रही है। बॉलवर का कार्यकाल 15 मई को समाप्त होगा, और ढीली नीति का प्रवाह अधिक संभावना है। ब्याज दरों में कटौती की संख्या कम हो सकती है, लेकिन दिशा अपरिवर्तित रहेगी।

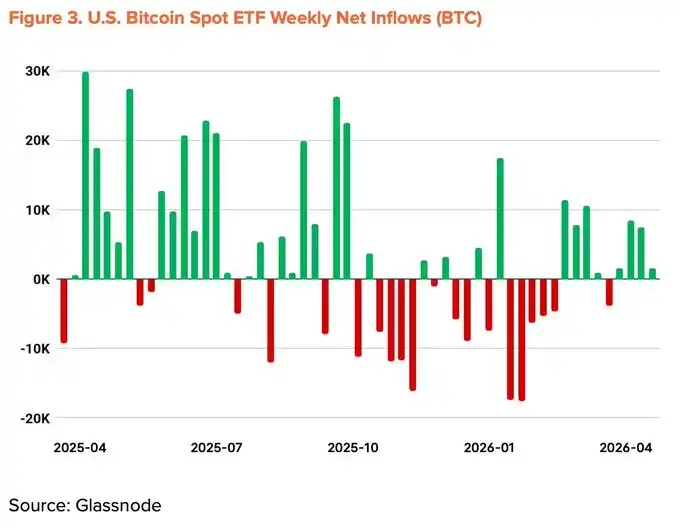

संस्थागत फंड प्रवाह उलटने लगा है

जिस इंस्टीट्यूशनल आउटफ्लो ने पहले तिमाही की गिरावट को बढ़ावा दिया, वह अब उल्टा होने लगा है। बिटकॉइन स्पॉट ETF ने नवंबर 2025 के लॉन्च के बाद से सबसे खराब मासिक आउटफ्लो दर्ज किया है और पांच महीनों तक नेट आउटफ्लो में रहा है। हालांकि मार्च के बाद से मासिक नेट इनफ्लो सकारात्मक हो गया है। 15 अप्रैल तक, वर्ष के भीतर कुल फंड प्रवाह सकारात्मक हो गया है, और कुल संपत्ति प्रबंधन आकार 965 अरब डॉलर तक वापस बढ़ गया है।

कॉर्पोरेट बिटकॉइन खरीदारी भी तेज हो रही है। Strategy ने एक सप्ताह (13-19 अप्रैल) में 25.4 अरब डॉलर खर्च करके 34,164 BTC खरीदे, जिससे उनका कुल होल्डिंग 815,061 BTC तक पहुँच गया। हालाँकि, इस ट्रेंड में शामिल कंपनियों की संख्या में काफी वृद्धि नहीं हुई है।

मैक्रोइंडिकेटर को +20% तक कम कर दिया गया है

संरचित अनुकूल वातावरण अभी भी बना हुआ है: तरलता में वृद्धि, नीतिगत ढीलेपन की प्रवृत्ति, संस्थागत धन प्रवाह का पुनः स्थिरीकरण, और अमेरिकी CLARITY अधिनियम की प्रगति। हाल के प्रतिकूल कारक—ईरान के कारण तेल का सदमा और फेड की ब्याज दर कम करने की गति में धीमापन—ने इन लाभों को कुछ हद तक कम कर दिया है। द्वितीय तिमाही के मैक्रोइकोनॉमिक सूचकांक को पहली तिमाही की तुलना में 5 प्रतिशत अंक नीचे समायोजित करके +20% पर समायोजित किया गया है।

From undervalued to early equilibrium

ऑन-चेन मेट्रिक्स चरम डर के क्षेत्र से बाहर निकल चुके हैं और अवमूल्यांकन और संतुलन की सीमा की ओर बढ़ रहे हैं। MVRV-Z, NUPL और aSOPR जैसे प्रमुख सूचकांक पहली तिमाही के डर के क्षेत्र से बाहर निकलकर प्रारंभिक सुधार चरण में प्रवेश कर चुके हैं।

हालांकि भयावह क्षेत्र से उछाल की संभावना कम है, लेकिन ऐतिहासिक डेटा दर्शाता है कि इस क्षेत्र से एक वर्ष की औसत रिटर्न हमेशा दो अंकों में रही है। इस समय जोखिम-रिटर्न अनुपात सबसे लाभदायक स्थिति में है।

ध्यान देने योग्य बात यह है कि अल्पकालिक धारकों (STH) की औसत लागत आधार धीरे-धीरे घट रही है।

यह दर्शाता है कि अनुमानित फंड बाहर निकल रहे हैं, जबकि नए खरीददार कम कीमतों पर इकट्ठा कर रहे हैं। यह समयबिंदु ETF के शुद्ध प्रवाह के पुनः शुरू होने और स्ट्रैटेजी के बड़े पैमाने पर खरीदारी के साथ मेल खाता है, जो संस्थागत निवेशकों के डिस्काउंट रेंज में लगातार इकट्ठा करने और इस प्रकार औसत प्रवेश लागत को कम करने के निष्कर्ष का समर्थन करता है।

महत्वपूर्ण जोखिम स्तर 54,000 डॉलर है, जो सभी नेटवर्क की औसत लागत आधार है। यदि यह स्तर तोड़ दिया जाता है, तो पूरा नेटवर्क अनुपलब्ध हानि में चला जाएगा, जो चरम परिदृश्य में निचला स्तर बन जाएगा। सबसे मजबूत प्रतिरोध स्तर 78,000 डॉलर है, जो दीर्घकालिक धारकों की औसत प्रवेश लागत के साथ मेल खाता है।

वर्तमान मूल्य 70,500 डॉलर है, जो इस प्रतिरोध स्तर से लगभग 13% कम है, जिससे निकट भविष्य में प्रवेश करने वाली बड़ी मात्रा में अल्पकालिक पूंजी अप्राप्त हानि में है। 78,000 डॉलर को छूने का तीव्रता से अनुसरण किया जाना चाहिए।

सतही वृद्धि, नींव में स्थिरता

अप्रैल के पहले आधे हिस्से में बिटकॉइन का दैनिक औसत लेनदेन 5.64 लाख हो गया, जो पिछले वर्ष की तुलना में 37.9% की वृद्धि है। बाहरी आंकड़े उज्ज्वल दिखते हैं, लेकिन विस्तार में एक अलग कहानी सामने आती है।

समान अवधि के दौरान सक्रिय पतों की संख्या 4.28 लाख तक घटकर 13.2% की वार्षिक और 4.2% की मासिक गिरावट आई। प्रति लेनदेन औसत हस्तांतरण आकार 1.19 BTC तक घटकर पिछले तिमाही के 1.80 BTC से 34.1% की कमी आई। लेनदेन की संख्या बढ़ी, लेकिन प्रतिभागियों और प्रति लेनदेन मूल्य दोनों में कमी आई।

यह पैटर्न नेटवर्क के व्यापक आर्थिक उपयोग के बजाय कुछ उपयोगकर्ताओं द्वारा बार-बार छोटी राशि के ट्रांसफर को दर्शाता है। ट्रेडिंग वॉल्यूम में वृद्धि का एक बड़ा हिस्सा संभवतः प्लेटफॉर्म डिपॉजिट जैसी मैकेनिकल फ्लो से आता है, जो वास्तविक वृद्धि से असंबंधित है।

पहले तिमाही की रिपोर्ट ने BTCFi इकोसिस्टम के विस्तार की अपेक्षा के आधार पर बुनियादी सूचकांकों को 0% पर बनाए रखा। दूसरी तिमाही में, यह तर्क स्पष्ट रूप से कमजोर हो गया है।

द ब्लॉक के "2026 डिजिटल एसेट्स ओरिएंटेशन" के अनुसार, बिटकॉइन L2 TVL इस साल 74% गिर चुका है, BTCFi का कुल TVL 10% घटा है, जो बिटकॉइन की कुल आपूर्ति का केवल 0.46% (91,332 BTC) है। हालाँकि, बेबीलॉन और लोमबार्ड जैसे कुछ प्रोटोकॉल में वृद्धि हुई है, लेकिन पूरा पारिस्थितिकी तंत्र संकुचित हो चुका है।

Fundamental indicators reduced to -10%

सतही वृद्धि वास्तविक नेटवर्क विस्तार में नहीं बदल पाई, और BTCFi तर्क को समर्थन देने वाले नींव के डेटा में कमी आई है। पहले तिमाही में सकारात्मक और नकारात्मक संकेतों का संतुलन टूट चुका है। दूसरी तिमाही में मूलभूत सूचकांक 0% से घटकर -10% हो गए।

लक्ष्य मूल्य 143,000 डॉलर, अभी भी 2 गुना वृद्धि का स्थान है

TVM विधि का उपयोग करते हुए, 2026 के अप्रैल के प्रारंभ की औसत कीमत पर उदासीन आधार 132,500 डॉलर है। मूलभूत दर्शन में -10% और स्थूल अर्थव्यवस्था में +20% के समायोजन के बाद, 12 महीने का लक्ष्य मूल्य 143,000 डॉलर निर्धारित किया गया है।

यह संख्या पहले तिमाही के 185,500 डॉलर के लक्ष्य से लगभग 23% कम है। हालाँकि, वास्तविक ऊपर की ओर की संभावना बढ़ गई है। औसत कीमत के आधार पर, ऊपर की ओर की जगह पहले तिमाही में +93% से बढ़कर दूसरी तिमाही में +103% हो गई।

लक्ष्य मूल्य में कमी का अर्थ निराशा नहीं है। मैक्रो दिशा और चेन पर संरचना अभी भी मध्यम और दीर्घकालिक बुलिश तर्क का समर्थन करती हैं।

तीन अल्पकालिक निरीक्षण बिंदु:

· 7.8 डॉलर के पूरे नेटवर्क के मध्यम अवधि संतुलन स्तर को दृढ़ता से तोड़ दिया गया;

· ईटीएफ में निरंतर शुद्ध प्रवाह;

भू-राजनीतिक जोखिम में कमी के बाद फेडरल रिजर्व की नीति में परिवर्तन।

अगर ये तीनों शर्तें एक साथ पूरी होती हैं, तो 143,000 डॉलर का लक्ष्य अभी भी हासिल करने योग्य है।