लेखक: रॉकफ्लो

मूल स्रोत:

मुख्य बाते�

① पिछले दो दशकों में, इंटरनेट ने दुनिया को पुनर्निर्मित किया, लेकिन निवेशकों को "बिट्स एटम को निगल लेते हैं" ऐसे फंसे में भी फंसा दिया। लंबे समय तक, अशुद्ध धातुओं को "पारंपरिक उद्योग" के रूप में स्थिर कर दिया गया था। लेकिन 2026 तक, औद्योगिक धातुएं अब लहरों के साथ बहने वाले चक्रीय शेयरों से अधिक नहीं हैं, बल्कि "AI के भौतिक आधार" के लिए "उच्च लाभ वाले लक्ष्य" हैं।

② हम ऊर्जा माध्यम के बड़े पैमाने पर पलायन के एक अद्वितीय बिंदु पर हैं: तांबा गणना की रक्त वाहिका के रूप में गुणवत्ता में मुद्रास्फीति का सामना कर रहा है; एल्यूमीनियम "ठोस बिजली" के रूप में पूर्ण अधिकमूल्य का आनंद ले रहा है; सीसा अर्धचालक पैकेजिंग के नानोकरण में चुपचाप कर के रूप में बदल जाता है; जबकि निकिल उच्च निकिल बैटरी में वापसी के साथ मूल्यांकन की स्वायत्तता पुनः प्राप्त कर रहा है। आपूर्ति और मांग दोनों तरफ के "सही तूफान" का निर्माण हो चुका है, दस साल के पूंजी व्यय असंतुलन के कार

③ 2026 तक, अक्रम में धातुओं के निवेश के लिए जीत या हार का फैसला तरंग बैंड के मूल्य अंतर के लिए दांव लगाने पर नहीं, बल्कि दुर्लभ संसाधनों को तय करने पर होगा। एमएमसी (FCX) अत्यधिक लागत अंक के साथ शुरुआती ऊर्जा दिग्गजों के साथ तुलना करता है, जबकि अल्युमिनियम कंपनी (AA) ऊर्जा अर्थव्यवस्था को अधिकतम करती है। डॉलर के ऋण के उतार-चढ़ाव के आधार पर, भौतिक दुनिया में बड़ी राशि निवेश करना और अक्रम धातुओं को गले लगाना, केवल संपत्ति के बीमा के लिए आवश्यक नहीं, बल्कि एआई के बदलाव के लिए प्रवेश का टिकट

पिछले दो दशकों की कहानी में, अधिकांश निवेशक "बिट" के "परमाणुओं" को निगल जाने के भ्रम में डूबे हुए हैं, वे यह विश्वास करते हैं कि सॉफ्टवेयर सब कुछ परिभाषित करता है और एल्गो

हालाँकि 2026 के समय बिंदु पर, वास्तविकता अधिक निवेशकों को फिर से यह जानकारी देती है कि: एआई का अंत न कोड बल्कि बिजली है; बिजली का अंत न केवल ऊर्जा बल्कि तांबा, एल्यूमीनियम, टिन, निकिल आदि अक्रम में है।

जब तकनीकी दिग्गजों की गणना शक्ति प्रतियोगिता गरमाती है, तब तांबा & एल्यूमीनियम & टिन & निकेल जैसी वस्तु सामग्रियां एक देर से मूल्य पुनर्मूल्यांकन की शुरुआत कर रही हैं। हम न केवल एक बार फिर अकार्बनिक धातुओं के शानदार चक्र से गुजर रहे हैं, बल्कि औद्योगिक धातुओं की मूल्य न

इस लेख में, रॉकफ्लो निवेश अनुसंधान टीम 2026 में अमेरिकी स्टॉक बाजार निवेशकों के लिए धातु निवेश रणनीति को स्पष्ट करने के लिए अलौह धातुओं के पैटर्न बदलाव, तांबा & एल्यूमीनियम & टिन & निकिल के गहरे मूल्य और अलौह धातुओं के बड़े कंपनियों के बहुआयामी विश्लेषण जैसे पहलुओं से संबंधित �

1. चार महत्वपूर्ण अलौह धातुओं की गहराई से स्कैनिंग: एआई युग के भौतिक अल्फा की खोज में

लंबे समय तक, अलौह धातुओं को "पारंपरिक उद्योग" के रूप में स्थायी रूप दे दिया गया है। बाजार आवास निर्माण दर, बुनियादी ढांचा वृद्धि दर और घरेलू उपकरण

लेकिन 2026 तक, एक पुराने मानचित्र के साथ नए मार्ग की खोज करना अब असंभव हो चुका है। हम एक "ऊर्जा माध्यम के बड़े पलायन" से गुजर रहे हैं: "अणुओं" पर आधारित भौतिक ऊर्जा (तांबा, एल्यूमीनियम, टिन, निकेल) की ओर, "अणुओं" पर आधारित रासायनिक ऊर्जा (कार्बन, हाइड्रोजन) से।

यदि तांबा इस पलायन में अविस्मरणीय "शिरा" है, तो एल्यूमीनियम, टिन और निकिल क्रमशः आधुनिक औद्योगिक प्रणाली की हड्डियों, तंत्रिकाओं और हृदय के रूप में बन गए हैं।

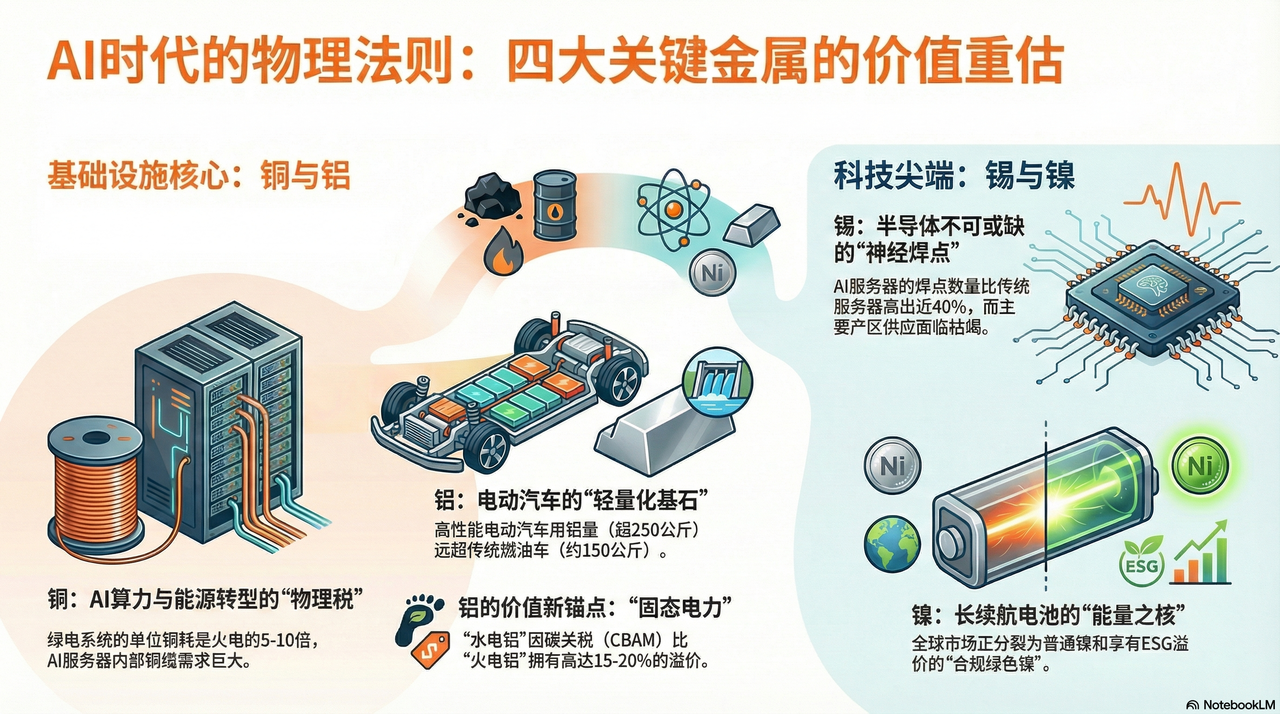

तांबा: ऊर्जा परिवर्तन में एआई करने के लिए "भौतिक आधार कर"

अगर 2024 और 2025 में सभी GPU के लिए दौड़ लगा रहे हैं, तो 2026 में वैश्विक दिग्गज कॉपर माइन के हिस्से के लिए दौड़ लगा रहे हैं।

कॉपर माइन के विकास के चक्र में 10-15 वर्ष लगते हैं। वर्तमान में वैश्विक मुख्य कॉपर माइन (जैसे चिली के Escondida) अनिवार्य रूप से गुणवत्ता के कम होने का सामना कर रहे हैं। बीस साल पहले, एक टन खनिज के खनन से 10 किलोग्राम कॉपर प्राप्त होता था, अब केवल 4 किलोग्राम ही प्राप्त हो रहा है। इसका अर्थ यह है कि उत्पादन के स्तर को बनाए रखने के लिए खनन कंपनियों को दोगुना चट्टान खोदनी पड़ेगी - यह एक असंभव भौतिक स्तर का संकुचन है।

अगर कहा जाता है कि तेल औद्योगिक युग का रक्त है, तो तांबा डिजिटल युग की तंत्रिका और रक्त वाहिका है। यह एकमात्र वह वहनकर्ता है जो बड़े पैमाने पर लागत प्रतिस्पर्धी और विद्युत चालक है, जो एआई क्षमता और नवीकरणीय ऊर्जा की क्रांति के लिए सबसे अधिक अति�

पिछले बाजार के अनुसार, डेटा सेंटर "फाइबर के लिए बढ़ रहे हैं, कॉपर के लिए नहीं" के माध्यम से गुजर रहे हैं, लंबी दूरी के संचार का तार के द्वारा स्थान ले लेना अनिवार्य है। लेकिन नवीनतम नवीनतम (GB200) या आगे के आर्किटेक्चर के सामने, भौतिकी के नि�

अत्यधिक प्रतिक्रिया गति के पीछा करने और शीतलन शक्ति के उपयोग को कम करने के लिए, सर्वर रैक के भीतर के कनेक्शनों के लिए बड़े पैमाने पर DAC (सीधे तांबा केबल) के प्रति वापसी हुई है। बहुत छोटी दूरी पर, प्रकाश-विद्युत रूपांतरण द्वारा उत्पन्न विलंब और ऊर्जा खपत AI अनुमान की गति की रोक बन गई है। GB200 NVL72 रैक के भीतर प्रत्येक रैक में तांबा केबल के कनेक्शन की लंबाई कई मील तक होती है।

इसका मतलब यह है कि प्रौद्योगिकी के दिग्गज प्रत्येक उच्च-क्षमता वाले चिप को खरीदते समय केवल एनवीडिया को धन दे रहे हैं, बल्कि वैश्विक तांबा खदान मालिकों को एक "भौतिक आधार कर" भी दे रहे हैं। गणना क्षमता जितनी अधिक होगी, तांबे का "ब्लैक होल प्रभाव" उतना ही स्�

एल्यूमीनियम: कार्बन घटाने के युग में "ठोस बिजली" और संरचनात्मक अधिक म�

यदि तांबे की मांग विद्युत चालकता से उत्पन्न होती है, तो एल्यूमीनियम के लंबे बाजार के तर्क के मूल में इसके "भार कम करने का आधारभूत तत्व" और "ऊर्जा वाहक" के रूप में दोहर

2026 वैश्विक कार्बन घटाने की कहानी के तहत, एल्यूमीनियम की मांग के लेखाचित्र ने अब पूरी तरह से अपने आवासीय उपयोग से अलग हो लिया है। बैटरी के भारी वजन को संतुलित करने और अधिकतम चाल को बढ़ावा देने के लिए, विद्युत वाहन (ईवी) एक व्यापक "एल्यूमीनियम" क्रांति के माध्यम स

संबंधित डेटा के अनुसार, पारंपरिक ईंधन वाले वाहनों में एकल वाहन में लगभग 150 किलोग्राम एल्यूमीनियम का उपयोग होता है, जबकि उच्च कार्यक्षमता वाले बिजली वाहनों में 250 किलोग्राम से अधिक का उपयोग होता है। विशेष रूप से, टेस्ला द्वारा प्रेरित "एकीकृत प्रेस कास्टिंग" तकनीक, जिसमें डाउनफोर्स के दर्जनों स्टील भागों को एक बड़े एल्यूमीनियम एलॉय कास्टिंग भाग में एकीकृत कर दिया गया है। यह न केवल एक प्रक्रिया में उन्नति है, बल्कि इसमें एल्यूमीनियम का स्टील के बरतौर अंतर आयामी प्रतिस्थापन भी है। 2026 तक, केवल ऑटोमोब

आपूर्ति के पक्ष में, एल्यूमीनियम के उत्पादन की प्रक्रिया बिजली की खपत में बहुत अधिक होती है, एक टन एल्यूमीनियम बनाने में लगभग 14,000 यूनिट बिजली खपत होती है, इसलिए एल्यूमीनियम को "ठोस बिजली" के रूप में भी ज

2026 में, भौगोलिक और परिवर्तन के कारण वैश्विक बिजली के दाम में भारी उतार-चढ़ाव हो रहा है। इस समय, स्वयंस्फूर्त शुद्ध ऊर्जा (जैसे जल विद्युत) वाले एल्यूमीनियम कंपनियां (जैसे अमेरिकन एल्यूमीनियम AA) भयानक बुर्ज बना रही हैं। कार्बन शुल्क (CBAM) के औपचारिक रूप से लागू होने के परिप्रेक्ष्य में, प्रति टन "जल विद्युत एल्यूमीनियम" "कोयला विद्युत एल्यूमीनियम" की तुलना में लगभग 15% -20% का अधिक मूल्य है।

एल्यूमीनियम के दाम में बढ़ोतरी वास्तव में दुनिया भर में सस्ती बिजली के लुप्त होने के ब

टिन: अर्धचालक सुदृढीकरण के पीछे "तंत्रिका सिरे"

यदि तांबा रक्त वाहिकाएं हैं, तो टिन इलेक्ट्रॉनिक दुनिया के तंत्रिका जॉइंट हैं। यह सभी इलेक्ट्रॉनिक घटकों के लिए अपरिहार्य "एडिटिव" है, जो इसके अर्धचालक चक्र के सीधे लाभार्थी बन जाता है।

विश्व के 50% टिन का उपयोग इलेक्ट्रॉनिक्स में सॉल्डर के रूप में किया जाता है। एआई अनुमान वर्ष (2026) में, हार्डवेयर आर्किटेक्चर की जटिलता के कारण टिन के उपभोग में "द्वितीय विस्फोट" हुआ। उच्च कार्यक्षमता वाले सर्वर के उदाहरण के रूप में, नवीनतम नवीन ब्लैकवेल आर्किटेक्चर में चिपलेट (छोटे चिप) पैकेजिंग तकनीक का उपयोग करके, एकल प्रोसेसर के तर्क संयोजन बिंदु घनत्व ज्यामितीय रूप से बढ़ गए।

अनुसंधान के अनुसार, एआई सर्वर में पारंपरिक सामान्य सर्वर की तुलना में लगभग 40% अधिक सॉल्डर जोड़ होते हैं। इसका अर्थ यह है कि, चाहे बुनियादी ढांचा कैसे भी विकसित हो, यदि इलेक्ट्रॉनिक प्रवासन जारी रहता है, तो टिन वह "चुपचाप कर" है जिसे बचाया नहीं जा सकता।

इस बीच, टिन की आपूर्ति बहुत हद तक इंडोनेशिया, म्यांमार और पेरू में केंद्रित है। 2026 में, म्यांमार के शन ली जिले - जो पूर्व में विश्व के 10% टिन के उत्पादन की आपूर्ति करता था, लंबे समय तक अत्यधिक खनन के कारण संसाधनों के समाप्त हो जाने के कारण उत्पादन में धमाकेदार गिरावट आई। इसके साथ ही, इंडोनेशिया निकिल निषेध के अनुसार कार्य करते हुए, अपने मूल टिन निर्यात पर पूरी तरह से प्रतिबंध लगा दिया।

इस प्रकार के "स्टॉक इतिहास में न्यूनतम स्तर + मांग के बदलाव के साथ विस्फोट" के असंगत होने के कारण टिन की कीमतें एक मैक्रो चक्र से बाहर एक उल्लेखनीय वृद्धि के माध्यम से गुजर रही हैं। यह वर्तमान में अन्य धातुओं में से सबसे अधि�

निकिल: लिथियम-आयन बैटरी का "ऊर्जा केंद्र"

2024-2025 में निकिल की कहानी इंडोनेशिया के उत्पादन क्षमता अधिक होने के कारण गिर कर नीचे आ गई थी, लेकिन 2026 में उच्च ऊर्जा घनत्व की मांग के लौटने के साथ निकिल ने अपने मूल्यांकन की शक्ति फिर से हासिल कर ली।

हालांकि LFP (लिथियम फॉस्फेट) बैटरी मध्यम और निम्न छोर के बाजार में लोकप्रिय हैं, लेकिन 2026 तक वैश्विक उच्च छोर के ऑटोमोबाइल बाजार में, उच्च निकल ट्रिप्लेक्स बैटरी (जैसे NCM811) अभी भी "लंबी दूरी के समर्थन" के रूप में बनी रहेंगी।

1000 किमी की एकल चार्जिंग दूरी के लक्ष्य को प्राप्त करने के लिए, ऑटोमोबाइल कंपनियों को निकिल के अनुपात को लगातार बढ़ाना पड़ेगा। प्रत्येक लंबी दूरी वाले इलेक्ट्रिक वाहन के पीछे 50-70 किलोग्राम उच्च शुद्धता वाले प्रथम श्रेणी निकिल की खपत होती है। "ऊर्जा घनत्व" के इस अत्यधिक लक्ष्य के कारण निकिल की मांग के नीचे का स्पेस बंद हो गया है।

2026 तक, निकिल खनिज कीमत निर्धारण शक्ति द्वितीयक ड्रिफ्ट में है।

पश्चिमी शीर्ष निर्माता (जैसे कि VALE) ESG मानकों का उपयोग करके गैर-कर अवरोध बना रहे हैं। यूरोपीय और उत्तरी अमेरिकी सरकारें भाप विद्युत आधारित, उच्च पर्यावरणीय प्रदूषण वाले इंडोनेशियाई निकिल पर कार्बन शुल्क लगाना शुरू कर दिया है। इसके कारण वैश्विक निकिल बाजार दो समानांतर दुनियाओं में विभाजित हो गया है: एक कम लागत वाला, उच्च कार्बन वाला प्राथमिक निकिल और दूसरा अतिरिक्त मूल्य वाला, यूरोपीय और

इस तरह की संरचनात्मक कमी के कारण शीर्षक खनन अधिकार वाले अनुपालन निर्माता अद्वितीय मूल्य निर्धारण शक्�

2. धातु दिग्गजों का विश्लेषण: "भौतिक बुर्ज" किसके हाथ में है?

2026 में, जहां संसाधनों की मांग में वृद्धि और एआई की गणना क्षमता के कारण बाजार में अनूठी चुनौतियां हैं, अब अकेले धातुओं में निवेश करके चक्र के साथ खेलना आसान नहीं है। RockFlow निवेश अनुसंधान टीम का मानना है कि हमें बड़ी कंपनियों के बारे में गहराई से जानने की आवश्यकता है और उन अल्फा अवसरों की तलाश करनी चाहिए जो वास्तव म

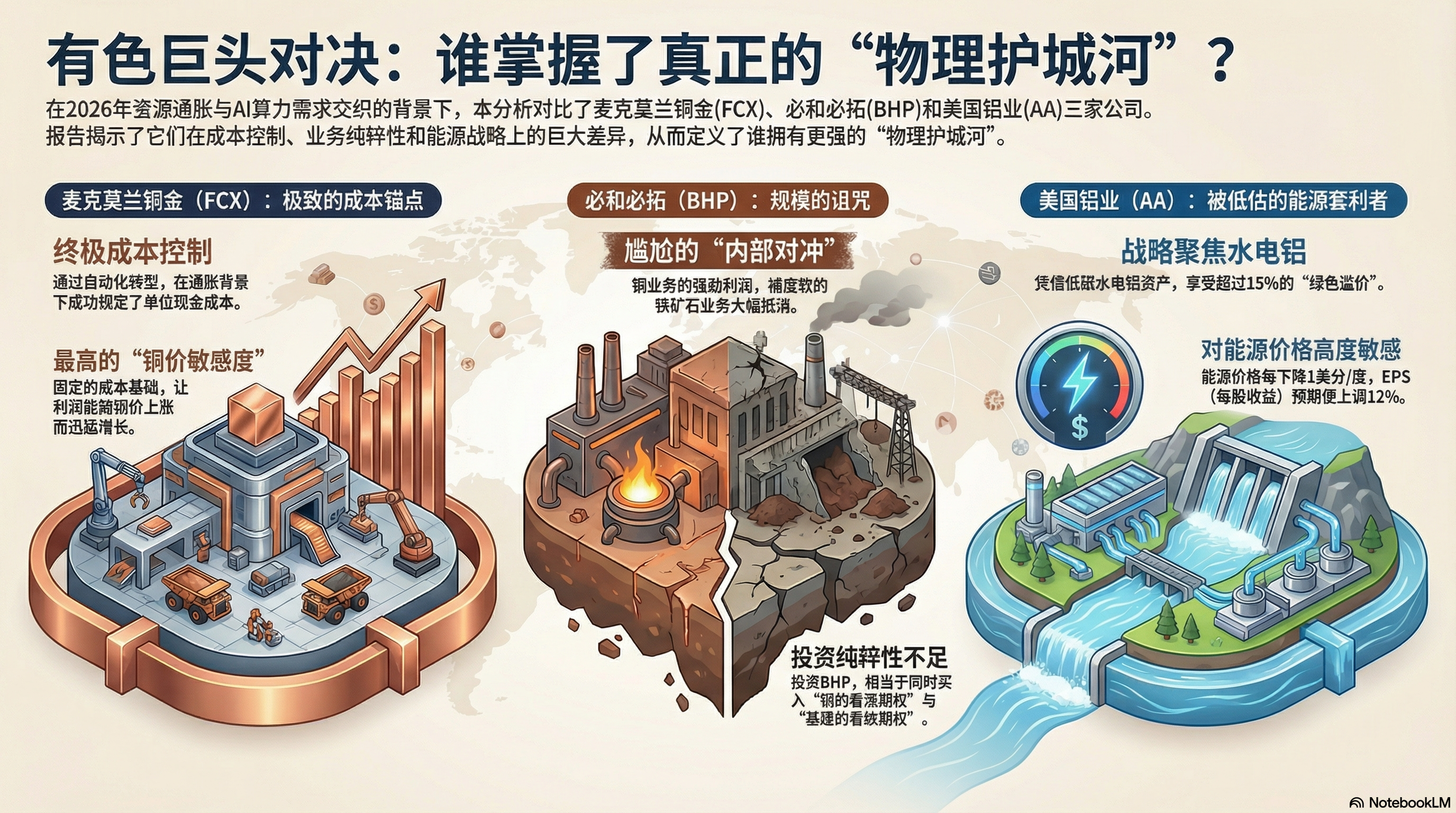

एमएमसीएल कॉपर एंड गोल्ड (एफसीएक्स) बनाम बी.एच.पी. (बीएचपी)

अमेरिकी शेयर बाजार में कॉपर उद्योग के निवेश में, FCX और BHP दोनों ही अहम नाम हैं। लेकिन 2025 वित्तीय वर्ष के वार्षिक रिपोर्ट और 2026 Q1 के अनुमान के गहराई से विश्लेषण के बाद हमने पाया कि दोनों के आंतरिक तर्क में तीव्र अंतर आ गया है।

एफसीएक्स: अत्यधिक "लागत आवरण" और व्यवसाय लीवरेज

2026 में बाजार फ्रीपोर्ट मैकमोरन (FCX) के पीछा कर रहा है, इसके मूल में यह नहीं है कि वह अधिक तांबा खनन कर रहा है, बल्कि यह है कि अपने लागत नियंत्रण के कारण यह महंगाई के गड्ढे में अच्छी तरह से निपट रहा है।

इंडोनेशिया में स्थित ग्रासबर्ग विश्व का सबसे बड़ा सोना और तांबा खानों में से एक है। एफसीएक्स ने 2025 तक खुले खानों से स्वचालित भूमिगत खनन में पूर्ण रूप से स्थानांतरित कर लिया। इसका अर्थ ऊर्जा की खपत और मानव श्रम लागत में तेजी से गिरावट है।

वित्तीय रिपोर्ट के अनुसार, एफसीएक्स (FCX) की यूनिट नेट कैश लागत (Unit Net Cash Cost) को सफलतापूर्वक तय कर लिया गया है। 2026 में वैश्विक मानव श्रम और ऊर्जा लागत में सामान्य वृद्धि के माहौल में, यह एक प्रकार का "विपरीत मुद्रास्फीति अधिकार" है।

अपने निश्चित खरचों के कारण, जब तांबे की कीमत में वृद्धि होती है, तो FCX के ऑपरेटिंग मार्जिन में तेजी से वृद्धि होती है। यह वर्तमान में अमेरिकी बाजार में "तांबा संवेदनशीलता" सबसे अधिक और सबसे साफ बैलेंस शीट वाला निवेश है।

BHP: आकार का अभिशाप और लौह अयस्क के खिंचाव

वैश्विक खनन बाजार पूंजीकरण में पहले स्थान पर रहने वाली कंपनी बीएचपी (BHP) की वित्तीय रिपोर्ट एक अप्रिय "आंतरिक हेजिंग" की ओर इशारा कर रही है।

BHP की तांबा बिजनेस चिली और ऑस्ट्रेलिया में लगातार बढ़ रहा है, लेकिन लगभग 50% राजस्व बराबर के लौह अयस्क बिजनेस के सामने एक प्रणालीगत संकट है। BHP के आंतरिक तांबा बिजनेस से उत्पन्न अतिरिक्त लाभ का बड़ा हिस्सा कमजोर लौह अयस्क लाभ द्वारा निरस्त कर दिया गया है।

"AI कम्प्यूटिंग फ्यूल" के प्रीमियम के लिए निवेशकों के लिए, BHP खरीदना एक "कॉपर कॉल ऑप्शन" और एक "पारंपरिक बुनियादी ढांचा पुट ऑप्शन" के संयोजन के समान है। इस अशुद्धता के कारण, इसकी अल्फा आय एफसीएक्स की तुलना में काफी कम है।

अल्युमिनियम कॉर्प (एए) : अतिरिक्त "ऊर्जा अर्बनिंग" का एक अनदेखा दिग्गज

एल्यूमीनियम उद्योग में जीत या हार का फैसला ऊर्�

AA ने 2025 में एक बहुत ही रणनीतिक कदम उठाया: उच्च बिजली शुल्क वाले क्षेत्रों में स्थित कम दक्षता वाले धातु शोधन संयंत्रों को तुरंत बंद कर दिया और आइसलैंड, नॉर्वे और ऑस्ट्रेलिया में हाइड्रो एल्यूमीनियम आधारों पर अतिरिक्त निवेश कर दिया। 2026 में कार्बन शुल्क (CBAM) के लागू होने के परिदृश्य में, कम कार्बन एल्यूमीनियम (हाइड्रो बिजली उत्पादन) के पास थर्मल बिजली वाले एल्यूमीनियम की तुलना में 15-20% हरित अधिकता है।

एए के प्रदर्शन की ऊर्जा मूल्यों के प्रति अत्यधिक संवेदनशीलता की आशा वित्तीय रिपोर्ट में व्यक्त की गई है। वित्तीय मॉडल दिखाता है कि औसत ऊर्जा मूल्यों में प्रति यूनिट 1 सेंट की कमी होने पर अपेक्षित ईपीएस (अर्जित शेयर प्रति इकाई) 12% बढ़ जाएगा। वैश्विक स्तर पर नवीकरणीय ऊर्जा के ग्रिड लागत के लगातार कम होने के साथ, एए एक शांतिपूर्ण "ऊर्जा लाभ" का आनंद ले रहा है।

3. 2026 धन रखने की रणनीति: "कागज के धन" से "भौतिक राष्ट्रपतित्व" में प्रतिधारण

2026 तक, उद्योगों के धातु बाजार के चक्रीय शेयर नहीं रहे हैं, वे AI के भौतिक आधार के "प्राथमिक लाभार्थी" हैं। डॉलर के ऋण के उतार-चढ़ाव और भौतिक आवश्यकता के विस्फोट के दोहरे दबाव के तहत, निवेशकों की रणनीति "मूल्य अंतर कमाई" से "कम उपलब्धता को तय करना" की ओर बदल जानी चाहिए।

रॉकफ्लो के निवेश अनुसंधान टीम के अनुसार, इस बार के धातु मूल्यों में वृद्धि पुराने चक्र की पुनरावृत्ति नहीं है। लंबे समय तक बढ़ते मूल्यों के त

1. कैपेक्स (कैपिटल एक्सपेंडिचर) का दशक लंबा अंतराल: पिछले दस सालों में, खनन कंपनियां अपने बैलेंस शीट को ठीक करने में व्यस्त रही हैं, जिसके कारण अन्वेषण पर खर्चा 2011 के मुकाबले केवल 30% रहा है। भौतिक उत्पादन में लगे विलंब की 3-5 वर्षों की दृढ़ अटूटता है।

2. डॉलर के शासन का भौतिक बीमा: वैश्विक केंद्रीय बैंक धन के भौतिकरण के प्रक्रम से गुजर रहे हैं। धातु अब केवल औद्योगिक कच्चा माल नहीं है, यह पुनः भंडार धन के गुण धारण कर रही है।

3. ESG की विपरीत नदी: पर्यावरण संबंधी अनुमोदन की कठोरता के कारण नए खदानों के शुरू होने के लगभग कोई संभावना नहीं है। इसका अर्थ यह है कि वर्तमान में अपने अधिकारों के साथ खदानें एक विलुप्त होते वाले संपत्ति के रूप में हैं और उनका अधि�

हम निम्नलिखित संयुक्त राज्य अमेरिका क

मुख्य रूप से संरचना (बुनियादी ढांचा): एफसीएक्स + आरआईओ

- एफसीएक्स: शुद्ध तांबा नेता, अपूर्व अधिक मूल्य गणना बुनियादी ढांचा से प्राप्त करता है।

- रियो (RIO): इसके पास लौह अयस्क भी है, लेकिन 2025 तक RIO द्वितीयक तांबा और लिथियम खनिज संपत्तियों में बड़े पैमाने पर अधिग्रहण करेगा। इसके बहुत मजबूत नकद प्रवाह और उच्च लाभांश नीति के कारण, यह मैक्रो उतार-चढ़ाव के खिलाफ सबसे अच्छा विकल्प है।

लक्ष्य: AA

- अल्युमिनियम कॉर्पोरेशन ऑफ अमेरिका (एए) - ऊर्जा अर्बन के लाभ और हल्के वजन वाली मांग के तेजी से बढ़ने का लाभ उठाते हुए, इसकी लाभप्रदता धातु वाले शेयरों में सब

रक्षा लक्ष्य: VALE

- वैले (VALE): बाजार अभी भी इसे लौह अयस्क उत्पादक के रूप में देखता है। लेकिन VALE के पास विश्व के सर्वश्रेष्ठ निकिल संसाधन हैं, और लंबी दूरी के विकल्पों में उच्च निकिल बैटरी के वापसी के साथ, VALE मूल्य पुनर्मूल्यांकन के एक अद्वितीय बिंदु पर है।

निष्कर्ष: "एटम" को गले लगाएं, भौतिक दुनिया में बड़ी राशि

संग्रहण निवेश हमें एक सबक प्रदान करता है: जो गर्ट के साथ नियंत्रण करता है, वह अतिरिक्त मूल्य के साथ नियंत्रण करता है। संग्रहण चिप डिजिटल दुनिया की गर्ट है, जबकि अशुद्ध

2026 तक, अमूल्य धातुओं ने भौतिक दुनिया में "HBM" का दर्जा प्राप्त कर लिया है। RockFlow निवेश अनुसंधान टीम का विश्वास है कि अमूल्य धातुओं के समर्थक होना और भौतिक दुनिया में बड़ी राशि निवेश करना इस वर्ष के निवेश के मुख्य तारों में से एक बन जाएगा। ये न केवल मुद्रास्फीति के खिलाफ बल्कि एआई क्रांति के �