क्यों स्पेसएक्स का मूल्यांकन 3 ट्रिलियन डॉलर तक पहुँच सकता है — और निवेशकों को क्या बुलबुले के बारे में चिंता करनी चाहिए

2026/06/16 17:07:00

परिचय

क्या कोई कंपनी जो वार्षिक रूप से $20 बिलियन से कम कमाती है, वास्तविक रूप से एक अनेक ट्रिलियन-डॉलर मूल्यांकन का औचित्य स्थापित कर सकती है?

वह प्रश्न 2026 में स्पेसएक्स के चारों ओर की बहस का केंद्र है। इसके रिकॉर्ड-सेटिंग पब्लिक डेब्यू और त्वरित पोस्ट-लिस्टिंग रैली के बाद, बाजार की चर्चा अब यह नहीं है कि क्या स्पेसएक्स को एक ट्रिलियन डॉलर की मूल्यांकन योग्यता मिलनी चाहिए, बल्कि यह है कि क्या यह अंततः 3 ट्रिलियन डॉलर तक पहुँच सकता है। जून 2026 में प्रकाशित रॉयटर्स की रिपोर्ट के अनुसार, स्पेसएक्स का आईपीओ अंततः अंडरव्राइटर्स द्वारा अतिरिक्त आवंटन अधिकारों के अभ्यास के बाद लगभग 85.7 बिलियन डॉलर जुटाया, जबकि पोस्ट-लिस्टिंग ट्रेडिंग ने कंपनी को अस्थायी रूप से 2 ट्रिलियन डॉलर की सीमा से ऊपर धकेल दिया।

कई निरीक्षकों ने शुरू में इस रैली को अतिरंजित उत्साह के रूप में अनदेखा कर दिया। लेकिन संस्थागत पूंजी लगती है कि स्पेसएक्स का मूल्यांकन अलग तरह से कर रही है। एक पारंपरिक विमानन कंपनी के रूप में मूल्यांकन के बजाय, बाजार लगातार स्पेसएक्स को संचार बुनियादी ढांचे, सरकार-समर्थित रणनीतिक क्षमता, कक्षीय लॉजिस्टिक्स, और दीर्घकालिक प्रौद्योगिकी विकल्पों का संयोजन मानने लगे हैं।

तो, क्या SpaceX वास्तव में $3 ट्रिलियन तक पहुँच सकता है? और अधिक महत्वपूर्ण बात यह है — क्या यह मूल्यांकन तर्कसंगत अपेक्षाओं को दर्शाता है या एक आकलनिक बुलबुला?

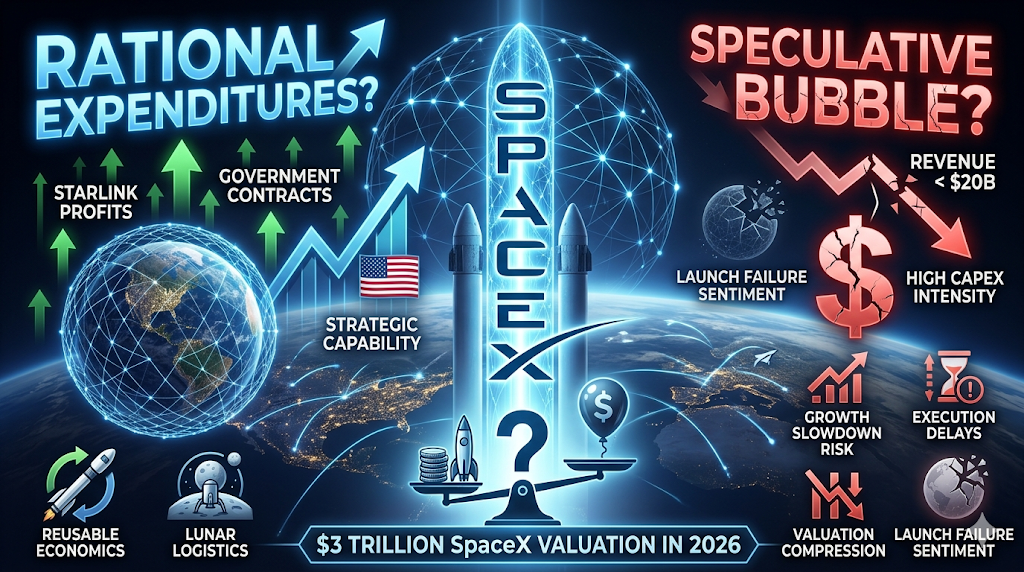

स्पेसएक्स को एक संभावित 3 ट्रिलियन डॉलर के मूल्यांकन की ओर क्या धकेल रहा है?

संक्षेप में, निवेशक अब स्पेसएक्स को एक रॉकेट कंपनी के रूप में मूल्यांकन नहीं कर रहे हैं।

पारंपरिक एयरोस्पेस व्यवसाय सामान्यतः उत्पादन आउटपुट और अनुबंध पाइपलाइन के आधार पर व्यापार करते हैं। स्पेसएक्स को अब एक प्लेटफॉर्म व्यवसाय के रूप में मूल्यांकित किया जा रहा है, जिसमें कई ओवरलैपिंग आय स्रोत हैं।

रॉयटर्स और हाल के बाजार उद्घाटन के अनुसार, स्पेसएक्स ने 2025 में लगभग 18.7 अरब डॉलर की आय प्राप्त की, लेकिन सूचीकरण के तुरंत बाद इसका बाजार मूल्यांकन 2 ट्रिलियन डॉलर से अधिक हो गया। पारंपरिक मूल्यांकन मापदंडों पर यह अंत चरम लगता है, लेकिन समर्थकों का तर्क है कि वर्तमान आय भविष्य के धनीकरण के अवसरों को कम दर्शाती है।

संस्थागत चर्चाओं में तीन प्रमुख मूल्यांकन कथाएँ प्रभावी हैं।

स्टारलिंक आधारभूत लाभ इंजन बन रहा है

स्टारलिंक एक सहायक व्यवसाय से विकसित होकर स्पेसएक्स निवेश थीसिस का केंद्रबिंदु बन गया है।

हाल के बाजार विश्लेषण के अनुसार, स्टारलिंक ने स्पेसएक्स की संचालन लाभप्रदता का अधिकांश योगदान दिया और 2026 तक प्रतिष्ठित आय का एक महत्वपूर्ण हिस्सा बना। सदस्यता वृद्धि और भौगोलिक विस्तार ने इस व्यवसाय को प्रयोगात्मक बुनियादी ढांचे से एक वैश्विक संचार नेटवर्क में बदल दिया।

लॉन्च सेवाओं के विपरीत, उपग्रह ब्रॉडबैंड आवर्ती नकद प्रवाह उत्पन्न करता है। निवेशक तीन विशेषताएँ देखते हैं जो प्रीमियम मूल्यांकन गुणकों को समर्थन देती हैं:

-

एकल अनुबंधों के बजाय सदस्यता आय

-

वैश्विक समाप्त बाजार का विस्तार

-

ऐसे बुनियादी ढांचे के लाभ जो पैमाने के बढ़ने के साथ मजबूत होते जाते हैं

सैटेलाइट इंटरनेट उन ग्राहक समूहों को भी सेवा प्रदान करता है जिनकी भूमि आधारित प्रदाता तक पहुँचने में कठिनाई का सामना करते हैं — समुद्री संचालन, दूरस्थ क्षेत्र, आपातकालीन संचार, सैन्य तैनाती और अपर्याप्त सेवित क्षेत्र।

समर्थकों का तर्क है कि यदि क्लाउड इंफ्रास्ट्रक्चर ने ट्रिलियन डॉलर की कंपनियाँ बनाईं, तो कक्षीय संचार इंफ्रास्ट्रक्चर भी इसी तरह का पथ अपना सकता है।

सरकारी अनुबंध व्यावसायिक जोखिम को कम करते हैं

स्पेसएक्स का सार्वजनिक क्षेत्र के ग्राहकों के साथ संबंध, निवेशकों के लिए नीचे की जोखिम के मूल्यांकन को काफी बदल देता है। सरकारी विमानन अनुबंध नया नहीं हैं, लेकिन स्पेसएक्स एक असामान्य रूप से रणनीतिक स्थिति में है।

नासा के मिशन, रक्षा कार्यक्रम, प्रक्षेपण संचालन, उपग्रह वितरण और राष्ट्रीय बुनियादी ढांचा पहलें अब अधिकांशतः स्पेसएक्स क्षमताओं पर निर्भर करती हैं।

संस्थागत निवेशक अक्सर इसे सामान्य उद्यम आय से अलग तरह से व्याख्या करते हैं। यह पूछने के बजाय कि क्या स्पेसएक्स ग्राहक प्राप्त कर सकता है, बाजार यह पूछते हैं कि क्या सरकारें वास्तविक रूप से स्केल पर स्पेसएक्स को बदल सकती हैं।

यह अंतर महत्वपूर्ण है क्योंकि रणनीतिक बुनियादी ढांचे के व्यवसाय पारंपरिक रूप से मूल्यांकन प्रीमियम का आदान-प्रदान करते हैं। इससे जोखिम समाप्त नहीं होता, लेकिन यह जोखिम की प्रकृति को मांग अनिश्चितता से कार्यान्वयन अनिश्चितता में बदल देता है।

स्टारशिप और लंबी अवधि की अंतरिक्ष बुनियादी ढांचा संलग्न विकल्प के रूप में कार्य करते हैं

तीसरा कारक विकल्पशीलता है। बाजार दुर्लभ ही ऐसी परियोजनाओं को पूर्ण वर्तमान मूल्य देते हैं जो दशकों तक परिपक्व नहीं हो सकतीं। हालाँकि, वे अक्सर रूपांतरणात्मक अवसरों को संभावना-भारित मूल्य देते हैं।

स्पेसएक्स के लिए, यह विकल्पता शामिल है:

-

पूर्णतः पुनः उपयोगयोग्य भारी लॉन्च अर्थशास्त्र

-

ऑर्बिटल निर्माण

-

स्पेस कंप्यूटिंग इंफ्रास्ट्रक्चर

-

लुनर लॉजिस्टिक्स

-

अंतरग्रहीय परिवहन

-

लंबी अवधि के संचार नेटवर्क

महत्वपूर्ण बात यह है कि निवेशक आवश्यक रूप से मंगल पर बसावट के लिए भुगतान नहीं कर रहे हैं। वे SpaceX को पूरी तरह से नए उद्योगों के लिए मूलभूत बुनियादी ढांचे के रूप में बनने की संभावना के लिए भुगतान कर सकते हैं।

यह अंतर यह समझाता है कि मूल्यांकन मॉडल क्यों वर्तमान अर्जन से अलग प्रतीत होते हैं।

क्या स्पेसएक्स का वर्तमान मूल्यांकन वास्तव में वित्तीय रूप से तर्कसंगत है?

उत्तर पूरी तरह से निवेशकों द्वारा उपयोग किए जाने वाले ढांचे पर निर्भर करता है। यदि स्पेसएक्स को एयरोस्पेस ठेकेदार के रूप में मूल्यांकन किया जाता है, तो वर्तमान मूल्यांकन अत्यधिक महंगा प्रतीत होता है।

यदि निवेशक स्पेसएक्स को बुनियादी ढांचा जोड़कर संचार जोड़कर एआई की एक्सपोजर जोड़कर दीर्घकालिक विकल्पता के रूप में देखते हैं, तो मूल्यांकन की धारणाएँ अधिक लचीली हो जाती हैं। नीचे दिया गया तुलना चुनौती को दर्शाता है।

| कंपनी | अनुमानित मूल्यांकन ढांचा | मुख्य विकास चालक |

| Apple | उपभोक्ता परितंत्र | उपकरण और सेवाएँ |

| Microsoft | सॉफ्टवेयर और क्लाउड | उद्यम बुनियादी ढांचा |

| अमेज़न | व्यापार और बादल | नेटवर्क प्रभाव |

| SpaceX | संचार + अंतरिक्ष बुनियादी ढांचा | प्लेटफॉर्म विस्तार |

समर्थक तर्क देते हैं कि ऐतिहासिक बाजार नेता अक्सर मुद्रीकरण परिपक्व होने से पहले महंगे प्रतीत होते थे। आलोचक इसका जवाब देते हैं कि यहां तक कि प्रमुख कंपनियों को बाजार पूंजीकरण को औचित्य प्रदान करने के लिए अंततः आय वृद्धि की आवश्यकता होती थी।

2026 में प्रकाशित हालिया आईपीओ विश्लेषण के अनुसार, अंतर्निहित मूल्यांकन गुणांकों ने SpaceX को विधि के आधार पर वार्षिक बिक्री के 90 गुना तक या उससे अधिक स्थिति में रखा। इस स्तर के लिए असाधारण कार्यान्वयन की आवश्यकता होती है।

$3 ट्रिलियन को गणितीय रूप से औचित्य प्रदान करने के लिए, निवेशकों को संभवतः यह मानना होगा:

-

लगातार दो अंकों वाली वार्षिक वृद्धि,

-

लगातार स्टारलिंक विस्तार,

-

सफल Starship वितरण,

-

स्थिर सरकारी मांग,

-

और पूरी तरह से नए आय श्रेणियाँ।

क्या स्पेसएक्स एक बुलबुला है या एक तर्कसंगत पुनर्मूल्यांकन?

मूल्य को हर महंगे संपत्ति को बुलबुला कहने से बाजार के व्यवहार को सरल बना दिया जाता है। एक बुलबुला तब होता है जब कीमत स्थायी रूप से भविष्य के नकदी उत्पादन से अलग हो जाती है। एक पुनर्मूल्यांकन तब होता है जब बाजार भविष्य की आर्थिक परिकल्पनाओं को अपडेट करते हैं।

आज, दोनों व्याख्याएँ मौजूद हैं।

द बबल आर्ग्यूमेंट

बेयर केस सरल है। आय मूल्यांकन की तुलना में छोटी बनी रहती है। लाभदायकता अस्थिर बनी रहती है। पूंजी व्यय की आवश्यकताएं लगातार बढ़ रही हैं। हाल की रिपोर्टिंग ने बढ़ती आय के बावजूद विकास पहलों में उल्लेखनीय निवेश तीव्रता को दर्शाया है।

आलोचकों का तर्क है कि निवेशक एक सीमित संख्या में साबित व्यवसायों से अत्यधिक सफलता का अनुमान लगा रहे हैं। कई चिंताएँ उभरती हैं:

-

आय पैमाना मूल्यांकन की तुलना में निम्न बना रहता है

-

विस्तार की मान्यताएँ कई वर्षों आगे तक फैली हुई हैं

-

प्रतिस्पर्धी खतरे संभव बने रहते हैं

-

लॉन्च विफलताएं भावनाओं को जल्दी से नुकसान पहुंचा सकती हैं

इस ढांचे के तहत, मूल्यांकन भविष्य के निष्पादन पर भारी रूप से निर्भर है।

पुनर्मूल्यांकन तर्क

बुलिश केस यह तर्क देता है कि पारंपरिक मूल्यांकन विधियाँ प्लेटफॉर्म संक्रमण को कम आंकती हैं। समर्थक यह बताते हैं कि बड़े अवसंरचना स्थानांतरण के दौरान बाजारों ने बार-बार कंपनियों का मूल्य कम आंका है।

उदाहरणों में अक्सर शामिल होते हैं:

-

क्लाउड कंप्यूटिंग,

-

स्मार्टफोन्स,

-

इंटरनेट व्यापार,

-

और AI बुनियादी ढांचा।

तर्क यह नहीं है कि SpaceX को आज $3 ट्रिलियन का हक़ है। तर्क यह है कि जैसे-जैसे परितंत्र एकजुट होते हैं, रणनीतिक बुनियादी ढांचे की मालिकाना स्थिति अधिक मूल्यवान होती जाती है।

यदि अगले बीस वर्षों में अंतरिक्ष एक प्रमुख आर्थिक परत बन जाता है, तो निवेशक पूरी तरह से अवसर से वंचित रहने के बजाय शुरुआत में एग्रेसिव रूप से भुगतान करना पसंद कर सकते हैं।

3 ट्रिलियन निवेश थीसिस को तोड़ने वाले जोखिम क्या हो सकते हैं?

सबसे मजबूत बुल मार्केट्स अभी भी यह मान्यताएँ बनी रहने पर निर्भर करते हैं। यदि एक या अधिक मूलभूत मान्यताएँ टूट जाती हैं, तो स्पेसएक्स का मूल्यांकन मामला कमजोर हो जाता है।

जोखिम 1: स्टारलिंक की वृद्धि धीमी पड़ रही है

सब्सक्रिप्शन बिजनेस विस्तार पर निर्भर करते हैं। यदि ग्राहक अधिग्रहण धीमा हो जाए या मूल्य दब जाए, तो मूल्यांकन की अपेक्षाएँ पुनर्सेट हो सकती हैं।

जोखिम 2: स्टारशिप निष्पादन में देरी

भविष्य की कथा का बड़ा हिस्सा बहुत कम लॉन्च लागत पर निर्भर करता है। तकनीकी बाधाएँ दीर्घकालिक अनुमानों में विश्वास को कम कर देंगी।

जोखिम 3: सरकारी केंद्रीकरण जोखिम

रणनीतिक संबंध स्थिरता बनाते हैं लेकिन साथ ही संकेंद्रण भी उत्पन्न करते हैं। नीति में परिवर्तन या प्रतिस्पर्धी खरीदारी विकास की मान्यताओं को प्रभावित कर सकती है।

जोखिम 4: विकास बाजारों में मूल्यांकन संकुचन

हालांकि निष्पादन मजबूत बना रहे, मैक्रोआर्थिक स्थितियाँ स्वीकार्य मूल्यांकन गुणकों को कम कर सकती हैं। इतिहास दर्शाता है कि उत्कृष्ट कंपनियाँ अभी भी गंभीर मूल्य पुनर्निर्धारण का सामना कर सकती हैं।

KuCoin पर SpaceX और यूएस स्टॉक्स का व्यापार कैसे करें

KuCoin आपको SPCX और क्रिप्टो-इक्विटी उत्पादों की बढ़ती हुई श्रृंखला तक सुगम पहुंच प्रदान करता है, जिससे यह एक संयुक्त पोर्टफोलियो बनाने के लिए सबसे कुशल प्लेटफॉर्म्स में से एक बन जाता है।

KuCoin यूएस स्टॉक पर्प का व्यापार का भी अवसर प्रदान करता है — इसका अर्थ है कि आप प्लेटफॉर्म छोड़े बिना क्रिप्टो और यूएस इक्विटी नैरेटिव्स के बीच रीबैलेंस कर सकते हैं। एक टियर-वन वैश्विक एक्सचेंज की सुरक्षा बुनियादी ढांचे के साथ मिलाकर, KuCoin उन निवेशकों के लिए स्थित है जो दोनों संपत्ति वर्गों के बीच लचीलापन चाहते हैं।

निष्कर्ष

स्पेसएक्स का $3 ट्रिलियन का मूल्यांकन होना असाधारण लगता है, लेकिन बाजार अब कंपनी को एक रॉकेट निर्माता के रूप में नहीं मूल्यांकित कर रहे हैं।

निवेशक अब लगातार SpaceX को वैश्विक संचार बुनियादी ढांचे, रणनीतिक सरकारी क्षमता, प्रक्षेपण अर्थशास्त्र और दीर्घकालिक प्रौद्योगिकीय विकल्पता के संयोजन के रूप में देख रहे हैं। यह ढांचा यह समझाता है कि पारंपरिक मूल्यांकन की तुलनाएँ अक्सर असंबंधित क्यों प्रतीत होती हैं।

एक ही समय पर, संदेह औचित्यपूर्ण है।

वर्तमान आय अभी भी बहु-ट्रिलियन डॉलर की बाजार पूंजीकरण को समर्थन देने वाली राशि का केवल एक छोटा हिस्सा है। आज का अधिकांश मूल्यांकन भविष्य में कई वर्षों के कार्यान्वयन पर निर्भर करता है। स्टारलिंक को लगातार स्केलिंग जारी रखना होगा, स्टारशिप को सफलतापूर्वक डिलीवर करना होगा, और नए व्यावसायिक मॉडल्स को उभरना होगा।

सबसे संतुलित व्याख्या यह हो सकती है कि यह न तो शुद्ध अनुमान है और न ही पूरी तरह से साबित अर्थव्यवस्था है। बाजार प्रभावी रूप से एक लंबी अवधि की बेटिंग कर रहे हैं कि अंतरिक्ष वैश्विक अर्थव्यवस्था के लिए अगली मूलभूत प्लेटफॉर्म परत बन जाएगा।

अगर ऐसा होता है, तो $3 ट्रिलियन अंततः संयमित लग सकता है। अगर ऐसा नहीं होता है, तो आज का मूल्यांकन भविष्य की अपेक्षाओं के वित्तीय वास्तविकता से बहुत आगे बढ़ जाने का एक मामला बन सकता है।

अक्सर पूछे जाने वाले प्रश्न

-

आज SpaceX के मूल्यांकन में सबसे अधिक योगदान कौन सा व्यवसाय करता है?

स्टारलिंक प्रतिबंधित आय और मजबूत लाभदायकता के गुणों के कारण सबसे बड़ा योगदानकर्ता प्रतीत होता है।

-

क्या स्पेसएक्स लाभदायक है?

रिपोर्ट की गई आय में काफी वृद्धि हुई है, लेकिन समेकित लाभदायकता निवेश की तीव्रता और विस्तार खर्च के कारण प्रभावित रही है।

-

निवेशक क्यों स्पेसएक्स की तुलना एयरोस्पेस कंपनियों के बजाय टेक्नोलॉजी कंपनियों से करते हैं?

क्योंकि निवेशक अब स्पेसएक्स को निर्माण उत्पादन के बजाय बुनियादी ढांचा और प्लेटफॉर्म एक्सपोजर के रूप में देख रहे हैं।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।