KuCoin Ventures साप्ताहिक रिपोर्ट: मैक्रो दर पुनर्मूल्यांकन के तहत स्ट्रैटेजी की पसंदीदा स्टॉक डीपेगिंग और तरलता अंतर को समझना

2026/06/23 10:55:00

1. साप्ताहिक बाजार के मुख्य बिंदु

स्ट्रैटेजी के कैपिटल फ्लाईव्हील का स्ट्रेस टेस्ट: STRC के डीपीगिंग के पीछे लॉन्ग-शॉर्ट युद्ध और बाजार का अपसामान्यता

हाल ही में, स्ट्रैटेजी (MSTR) का मुख्य वित्तपोषण उपकरण, स्ट्रेच (STRC) प्राथमिकता स्टॉक, एक गंभीर बाजार मूल्यांकन का सामना कर रहा है।

डिज़ाइन के अनुसार, STRC एक आय उत्पन्न करने वाली प्राथमिक शेयर है, जिसे $100 पैर मूल्य के आसपास लंबे समय तक व्यापार के लिए डिज़ाइन किया गया है। इसका तंत्र लाभांश दर को गतिशील रूप से समायोजित करके मूल्य को पैर के पास स्थिर रखने का लक्ष्य रखता है; प्रभावी लाभांश दर कभी-कभी लगभग 12.9% तक पहुँच गई, जिससे यह बाजार के लिए अत्यधिक आकर्षक बन गई। हालाँकि, पिछले कुछ सप्ताहों में, यह पिन ढीली पड़ने लगी है। STRC पहले लगभग $89 तक गिरी, फिर दिन के भीतर $85 तक और कभी-कभी $83 के नीचे भी गिरी, जो इसके बनाए रखे जाने के लिए निर्धारित $100 पैर मूल्य से काफी अलग है।

डेटा स्रोत: TradingView

STRC का डीपेगिंग Strategy पर बहुत सीधा प्रभाव डालता है: इसका वित्तपोषण फ्लाईव्हील रुकना शुरू हो गया है। अतीत में, जब तक STRC $100 के पैर वैल्यू के निकट या उससे ऊपर व्यापार कर रहा था, Strategy अपने एट-द-मार्केट (ATM) ऑफरिंग के माध्यम से STRC बेचता रह सकता था और उठाए गए फंड्स का उपयोग बिटकॉइन खरीदने के लिए कर सकता था। इस क्रियाविधि का मुख्य बिंदु सरल है: बाजार पैर मूल्य के करीब उच्च आय वाले प्राथमिक स्टॉक्स को खरीदने को तैयार है, और नकदी प्राप्त करने के बाद, Strategy BTC को जमा करता रहता है, जिससे "लगातार बिटकॉइन रिजर्व्स खरीदने" की कहानी को और मजबूत किया जाता है।

बाजार की प्राथमिक चिंता स्ट्रैटेजी की नकदी प्रवाह दबाव है। STRC की लाभांश दर इसकी मार्केट कीमत के आधार पर गतिशील रूप से समायोजित की जाती है। जितनी कम कीमत होगी, बाजार द्वारा मांगी जाने वाली आय प्रतिक्रिया उतनी ही अधिक होगी। वर्तमान में, STRC की नाममात्र लाभांश दर 11.5% तक बढ़ गई है, और बाजार इस बात पर चर्चा कर रहा है कि भविष्य में इसे 11.75% या 12% तक और बढ़ाया जा सकता है। निवेशकों के लिए, इसका मतलब है अधिक रिटर्न; स्ट्रैटेजी के लिए, इसका मतलब है नकदी वितरणों का भारी बोझ।

हाल ही में बाजार को और अधिक संवेदनशील बनाने वाली बात यह है कि रणनीति, जिसने कभी "बिटकॉइन कभी नहीं बेचने" का दावा किया था, इस साल के अंतिम मई में पहली बार 32 बिटकॉइन बेच दिए, जिससे प्राथमिक स्टॉक वितरणों के लिए लगभग $2.5 मिलियन की राशि जुटाई गई। इसलिए, बाजार की और गहरी चिंता यह है कि यदि वित्तपोषण परिदृश्य जारी रहकर संकुचित होता रहा और प्राथमिक स्टॉक वितरणों का दबाव बढ़ता रहा, तो रणनीति को अधिक बिटकॉइन बेचने के लिए मजबूर होना पड़ सकता है। इससे बिटकॉइन की कीमत में और गिरावट आ सकती है, जो संभवतः मृत्यु के सर्पिल में बदल सकती है।

स्वीकार्य है, रणनीति का वित्तपोषण मॉडल केवल STRC पर ही निर्भर नहीं करता। सामान्य शेयर प्रीमियम, परिवर्तनीय बॉन्ड, नकद आरक्षित और अन्य प्राथमिक शेयर उपकरण सभी इस वित्तपोषण संरचना का समर्थन करते हैं। समस्या यह है कि ये चैनल अत्यधिक सहसंबंधित हैं। बिटकॉइन में कमी से कुल संपत्ति का मूल्य प्रभावित होगा; MSTR के शेयर मूल्य में कमी से इसकी सामान्य शेयर वित्तपोषण क्षमता कमजोर होगी; STRC का पैर मूल्य के नीचे गिरना प्राथमिक शेयरों के वित्तपोषण लागत को बढ़ाएगा; और जब नकद आरक्षित का उपयोग ऋण खरीदने या लाभांश भुगतान के लिए किया जाता है, तो सुरक्षा कुशन पतला हो जाता है।

हालांकि, बाजार में एक अन्य व्याख्या है: STRC की इस गिरावट की स्पष्ट रूप से लेवरेज लिक्विडेशन कैस्केड की विशेषताएं हो सकती हैं। पिछले कुछ महीनों में, STRC लंबे समय तक $97 से $100 के संकीर्ण रेंज में बना रहा, जिससे कुछ निवेशकों को यह भ्रम हुआ कि यह एक "कम अस्थिरता, उच्च आय" धन प्रबंधन उत्पाद है। लाभ को बढ़ाने के लिए, कुछ पूंजी ने इस तरह के स्थिर संपत्ति पर उच्च लेवरेज जमा कर दिया होगा। जब तक कीमत स्थिर रहती है, तब तक यह ट्रेड बहुत सुविधाजनक लगता है; लेकिन जैसे ही कीमत स्थिर रेंज के नीचे गिरती है, लेवरेज संरचना तुरंत प्रतिक्रिया करने लगती है।

वर्तमान डीपेगिंग स्थिति का सामना करते हुए, बाजार विश्लेषण यह इशारा करता है कि स्ट्रैटेजी के पास इस स्ट्रेस टेस्ट के साथ निपटने के लिए विविध संभावित उपकरण हैं और यह पूरी तरह से असहाय नहीं है:

-

पूंजी आकर्षित करने के लिए लाभांश दर को समायोजित करना: कंपनी आगामी अवधि (उदाहरण के लिए, 30 जून) में लाभांश दर में और वृद्धि कर सकती है—बाजार की अपेक्षाओं के अनुसार, यह 11.75% या यहां तक कि 12% तक बढ़ सकती है—ताकि STRC की प्रभावी आय बढ़ सके। इससे लंबी अवधि के निवेश कोष, जो डिप खरीद रहे हैं, आकर्षित होंगे, जिससे STRC के लिए कीमत समर्थन बनेगा।

-

बाजार द्वारा शेयर खरीदना और अंतराराष्ट्रीय व्यापार: चूंकि इसका सामान्य स्टॉक MSTR अभी भी इसके कुल संपत्ति के मूल्य के प्रीमियम पर व्यापार कर रहा है, Strategy कुछ ऐसा भी कर सकता है कि सामान्य स्टॉक जारी करे या पारंपरिक ऋण वित्तपोषण का उपयोग करके द्वितीयक बाजार पर STRC को छूट पर खरीदे। जब भविष्य में कीमत $100 के निशान की ओर लौटेगी, तो इसे पुनः जारी किया जा सकता है, और अंतर का उपयोग सीधे अधिक बिटकॉइन जमा करने के लिए किया जा सकता है, जिससे सामान्य स्टॉकधारकों के लिए एक अतिरिक्त प्रभाव पैदा होगा। क्या अंतराराष्ट्रीय व्यापारी पूंजी पुनः प्रवेश करने को तैयार होगी? यदि STRC की छूट पर्याप्त गहरी है, लेकिन बाजार मानता है कि यह अंततः पैर पर लौटेगी, तो अंतराराष्ट्रीय व्यापारी पूंजी मूल्य को सुधारने में महत्वपूर्ण शक्ति बन सकती है।

-

नियम स्तर पर जोखिम न्यूनीकरण: STRC की अवधि के डिज़ाइन के अनुसार, अत्यंत अनुकूल परिस्थितियों में नकदी प्रवाह के दबाव को कम करने के लिए रणनीति लाभदायक दर को धीरे-धीरे कम करने की अनुमति दी जाती है।

STRC की कीमत अस्थिरता ने बाजार को आगे शिक्षित भी किया है: इसे सिर्फ उच्च आय वाले अल्पकालिक ऋण का विकल्प नहीं, और न ही एक "स्टेबलकॉइन" के रूप में देखा जाना चाहिए। STRC एक डिजिटल क्रेडिट उत्पाद के करीब है, जिसमें जटिल अवधियाँ शामिल हैं, जो चार चरों से जुड़ी हुई हैं: स्ट्रैटेजी की वित्तपोषण क्षमता, MSTR का बिटकॉइन कुल संपत्ति के मूल्य के सापेक्ष प्रीमियम, बिटकॉइन की कीमत, और सैयलर के कथन पर बाजार का विश्वास। सहायक पवन के साथ, यह स्ट्रैटेजी के लिए बिटकॉइन जमा करने का एक कुशल वित्तपोषण उपकरण के रूप में कार्य कर सकता है; प्रतिकूल पवन के सामने, यह वित्तीय संरचना के भीतर दबाव को बढ़ाएगा।

आगे की रणनीति के संदर्भ में, चार महत्वपूर्ण चर हैं जिनका हमें ध्यान रखना चाहिए: क्या STRC $100 के आसपास वापस आ सकता है; क्या कंपनी बिटकॉइन बेचती रहेगी; नकद भंडार प्राथमिकता स्टॉक और ऋण वितरणों को कितने समय तक कवर कर सकते हैं; और क्या MSTR का सामान्य स्टॉक अपने बिटकॉइन कुल संपत्ति के मूल्य के सापेक्ष अपना प्रीमियम बनाए रख सकता है।

यदि ये चर धीरे-धीरे ठीक हो जाते हैं, तो यह वर्तमान घटना एक लेवरेज लिक्विडेशन कैस्केड के बाद एक स्ट्रेस टेस्ट की तरह दिखेगी; यदि वे बिगड़ते रहते हैं, तो बाजार स्ट्रैटेजी के पूरे पूंजी फ्लायव्हील की स्थिरता का पुनर्मूल्यांकन करेगा।

2. साप्ताहिक चयनित बाजार संकेत

अमेरिका-ईरान बातचीत से रिस्क प्रीमियम में कमी, फेड का हॉकिश डेब्यू दर पथ को पुनर्मूल्यांकित करता है, एआई और क्रिप्टो बाजार अलग हो गए

पिछले हफ्ते, वैश्विक बाजारों के लिए मुख्य चर अमेरिका-ईरान तनाव में परिवर्तन थे, जो “युद्ध और ऊर्जा सदमा” से एक युद्धविराम/परमाणु बातचीत के संदर्भ की ओर बढ़ रहा था, और नए अध्यक्ष केविन वॉर्श के तहत फेडरल रिजर्व की जून की बैठक द्वारा दिया गया मजबूत अनुप्रवाह संकेत। पिछले हफ्ते की शुरुआत में, अमेरिका-ईरान शांति समझौते और हॉर्मुज के जलडमरूमध्य के पुनः खुलने के बारे में अपेक्षाओं ने बाजारों को ऊर्जा आपूर्ति विघटन के जोखिम को तेजी से कम करने के लिए प्रेरित किया, जिससे तेल की कीमतें कम हो गईं और जोखिम संपत्तियों में उछाल आया। हालाँकि, पिछले हफ्ते के मध्य में FOMC द्वारा दरों को अपरिवर्तित रखे जाने के बाद, डॉट प्लॉट और वॉर्श की संचार शैली ने बाजारों को मध्यम-अवधि से दीर्घकालिक दरों में वृद्धि के जोखिम को पुनः मूल्यांकन करने के लिए प्रेरित किया। पिछले हफ्ते के अंत तक, हालाँकि कतर और पाकिस्तान की मध्यस्थता में अमेरिका-ईरान बातचीत में कुछ प्रगति हुई, और सभी पक्षों ने 60 दिनों के भीतर एक अंतिम समझौते की ओर काम करने पर सहमति जताई, प्रक्रिया में अभी भी दोहराए गए प्रतिकूलताएँ, जिसमें ट्रंप से हमलावर टिप्पणियाँ और ईरानी प्रतिनिधियों का अस्थायी प्रस्थान शामिल है। इससे संकेत मिलता है कि भू-राजनीतिक जोखिम पूरी तरह समाप्त नहीं हुआ है, बल्कि यह सीधे युद्ध सदमे से समझौते कीअनिश्चितता के दीर्घकालिक स्रोत में स्थानांतरित हो गया है।

यह बदलाव पहले ऊर्जा, सोने और अमेरिकी डॉलर में प्रतिबिंबित हुआ। अमेरिका-ईरान समझौते की उम्मीदों के कारण, पिछले सप्ताह तेल की कीमतें पिछले उच्च स्तरों से तेजी से गिरीं। WTI कच्चे तेल में सप्ताह के दौरान लगभग 10.6% की कमी आई और यह USD 75–76 प्रति बैरल के स्तर पर पहुँच गया, जबकि ब्रेंट कच्चे तेल में USD 80 प्रति बैरल के आसपास वापसी हुई। कम तेल की कीमतों ने निकट भविष्य की ऊर्जा मुद्रास्फीति के दबाव को कम किया और जोखिम संपत्तियों के लिए एक पुनर्जीवन का अवसर प्रदान किया। हालाँकि, पिछले सप्ताह के अंत तक, हॉर्मुज के स्ट्रेट के बारे में अनिश्चितता पूरी तरह से दूर नहीं हुई थी, जिससे संकेत मिलता है कि ऊर्जा जोखिम प्रीमियम पूरी तरह से समाप्त नहीं हुआ है। सोने में, सीमित सुरक्षा-शरण मांग कम हो गई, जबकि मजबूत अमेरिकी डॉलर और अधिक ट्रेजरी ब्याजदरों ने ब्याज-रहित संपत्तियों की आकर्षकता कम कर दी, जिससे पिछले सप्ताह सोना लगभग 1% गिरा। समग्रतः, कच्चे माल बाजार सिर्फ जोखिम प्रति सहनशक्ति की ओर वापसी पर ही सीमित नहीं थे; बल्कि, वे कम होते हुए युद्ध प्रीमियम और पुनः प्राप्त नीति-दर पुनः मूल्यांकन के बीच पुनः संतुलन कर रहे थे।

पिछले हफ्ते एक मजबूत अमेरिकी डॉलर और उच्च ट्रेजरी ब्याज दरों ने एक और महत्वपूर्ण बाजार थीम बनाई। FOMC ने बाजार की अपेक्षाओं के अनुरूप लक्ष्य दर सीमा को 3.50%–3.75% पर अपरिवर्तित रखा। हालाँकि, नए फेड अध्यक्ष वॉर्श ने जानबूझकर आगे की दिशा संकेत को कम कर दिया, अपना स्वयं का डॉट-प्लॉट प्रोजेक्शन प्रस्तुत नहीं किया, और कई सुधार कार्य समूहों के गठन की घोषणा की, जिससे फेड के भविष्य के संचार और नीति मार्ग के बारे में अनिश्चितता बढ़ी। डॉट प्लॉट में दिखाया गया कि 2026 की माध्यमिक दर प्रोजेक्शन एक दर में वृद्धि के समान है, जबकि नीति निर्माता स्पष्ट रूप से विभाजित हैं: कुछ अधिकारी इस साल दर में वृद्धि का समर्थन करते हैं, जबकि अन्य प्रतीक्षा करने या यहाँ तक कि दरों में कटौती करने को पसंद करते हैं। परिणामस्वरूप, बाजार की चर्चा “क्या निकट भविष्य में दरों में कटौती होगी” से “क्या एक प्रतिरोधी दर में वृद्धि प्रतिकूल सख्ती के लंबे समय तक के चक्र में विकसित हो सकती है” में स्थानांतरित हो गई। जोखिम संपत्तियों के लिए, हालाँकि कम तेल की कीमतों ने संक्षिप्त कालीन मुद्रास्फीति दबाव को कम किया, लेकिन वॉर्श की पहली बैठक ने “उच्चतर-लंबे समय के लिए” दरों और दूर-भविष्य के दर मार्ग में संभावित ऊपर की ओर स्थानांतरण पर बाजार मूल्यांकन को मजबूत किया।

इक्विटीज में, पिछले हफ्ते अमेरिकी स्टॉक्स ने व्यापक रूप से वापसी की, लेकिन लाभ AI, सेमीकंडक्टर्स और चयनित उच्च-विकास क्षेत्रों में केंद्रित थे, जिससे बाजार में स्पष्ट आंतरिक अंतर दिखा। अमेरिका-ईरान समझौते के बारे में आशावाद के समर्थन में, पिछले सोमवार को प्रमुख सूचकांकों में मजबूत उछाल आया, जिसमें नासदैक 3% से अधिक बढ़ा और S&P 500 लगभग 1.7% बढ़ा। बाद में बाजार ने संशोधन किया और FOMC बैठक के आसपास क्षैतिज व्यापार किया। साप्ताहिक आधार पर, नासदैक लगभग 2.4% बढ़ा, जबकि S&P 500 और डॉव भी लगभग 1% बढ़े। हालाँकि, यह वृद्धि मुख्य रूप से चिप्स, AI इंफ्रास्ट्रक्चर, बायोटेक और कुछ ही मजबूत विकास स्टॉक्स के कारण हुई। दूसरे शब्दों में, अमेरिकी इक्विटीज एक व्यापक जोखिम-रुचि विस्तार चरण में वापस नहीं आईं। इसके बजाय, उन्होंने पहले के भू-राजनीतिक सदमों और दरों के दबाव से आंशिक पुनर्प्राप्ति की, जबकि निवेशक AI कमाई की प्राप्ति, FOMC के बाद की दर पथ की सहनशक्ति, और मूल्यांकन की स्थिरता के लिए अभी भी स्क्रीनिंग करते रहे।

जापान और दक्षिण कोरियाई बाजारों में भी AI सप्लाई-चेन की मजबूती और मैक्रो दबाव का सामंजस्य देखा गया। जापान में, AI और सेमीकंडक्टर निवेश की उम्मीदें अभी भी समर्थन प्रदान कर रही हैं, जिससे पिछले हफ्ते निक्केि 225 उच्च स्तर पर संकलन की सीमा में बना रहा, क्योंकि पूंजी जापानी सेमीकंडक्टर उपकरण, औद्योगिक स्वयंसंचालन और AI-संबंधित सप्लाई-चेन के प्रति अभी भी दौड़ रही है। हालांकि, येन की कमजोरी और बैंक ऑफ जापान की ब्याज दरों में वृद्धि की उम्मीदों ने बाजार को मूल्यांकन और विदेशी पूंजी प्रवाह के प्रति अधिक संवेदनशील बना दिया। दक्षिण कोरिया में, पिछले बड़े हलचल के बाद KOSPI उच्च स्तर के पास ही बना रहा, जहां सेमीकंडक्टर और मेमोरी चिप्स अभी भी मुख्य समर्थन के रूप में कार्य कर रहे हैं। हालांकि, KRW की कमजोरी, विदेशी प्रवाह और वैश्विक टेक-फैक्टर पुनर्वितरण छोटे समय सीमा की अस्थिरता को बढ़ा सकते हैं। समग्रतः, जापानी और दक्षिण कोरियाई बाजारों के पीछे का औद्योगिक तर्क अभी तक टूटा नहीं है, लेकिन व्यापार परिवेश AI सप्लाई-चेन के सरल उत्क्रम से परिवर्तित होकर एक उच्च-स्तरीय संकलन चरण में हो गया है, जो FX, ब्याज दरों, और विदेशी निवेशकों के व्यवहार के प्रति अधिक संवेदनशील है।

क्रिप्टो बाजारों में, पिछले हफ्ते अमेरिकी प्रौद्योगिकी स्टॉक्स के उत्कर्ष से BTC को कोई महत्वपूर्ण लाभ नहीं मिला। इसके बजाय, इटीएफ बाहर निकासी, मैक्रो दर दबाव और तुलनात्मक रूप से कम क्रिप्टो-मूल तरलता के कारण यह दबाव में रहा।

पिछले हफ्ते BTC का व्यापार USD 62,000–65,000 की सीमा में हुआ और सप्ताह के दौरान लगभग 4% गिर गया, जो Nasdaq और चयनित AI-संबंधित संपत्तियों की तुलना में कम प्रदर्शन करा। ETH लगभग USD 1,700 पर रहा, जिसमें समान रूप से सीमित पुनर्जीवन गति थी। BTC के पास अभी भी संस्थागत आवंटन गुण हैं, लेकिन एक ऐसे परिदृश्य में जहां ETF प्रवाह स्थायी प्रवाह में वापस नहीं आए हैं, स्टेबलकॉइन की आपूर्ति केवल हल्के से स्थिर हुई है, और दूर के दर मार्ग को उच्चतर पुनः मूल्यांकित किया गया है, यह छोटे समय के लिए एक स्वतंत्र सुरक्षित-आश्रय संपत्ति के बजाय एक उच्च-बीटा जोखिम संपत्ति के रूप में व्यवहार करने की संभावना अधिक है।

यह ध्यान देने योग्य है कि प्रमुख क्रिप्टो संपत्तियों पर दबाव का अर्थ यह नहीं है कि सभी क्रिप्टो संपत्तियाँ एक ही गति से नीचे गईं। पिछले सप्ताह HYPE, Hyperliquid की ट्रेडिंग गतिविधि, प्रोटोकॉल आय और निरंतर बाजारी ध्यान के समर्थन में BTC और ETH की तुलना में नोटिस के लायक मजबूत रहा। दूसरी ओर, BNB ने कोई स्पष्ट स्वतंत्र प्रवृत्ति नहीं बनाई और अधिकांशतः व्यापक बाजार के साथ ही चला। इसलिए, वर्तमान क्रिप्टो बाजार को बेहतर ढंग से इस प्रकार वर्णित किया जा सकता है: “प्रमुख संपत्तियाँ अभी भी ETF प्रवाह और मैक्रो फंडिंग स्थितियों से सीमित हैं, जबकि कुछ कम संख्या में संपत्तियाँ, जिनमें आय, ट्रेडिंग-आयतन की वृद्धि या परितंत्र प्रेरक हैं, स्थानीय मजबूती बनाए हुए हैं,” बल्कि समग्र क्रिप्टो जोखिम रुचि में व्यापक पुनर्जागरण के रूप में नहीं।

डेटा स्रोत: SoSoValue

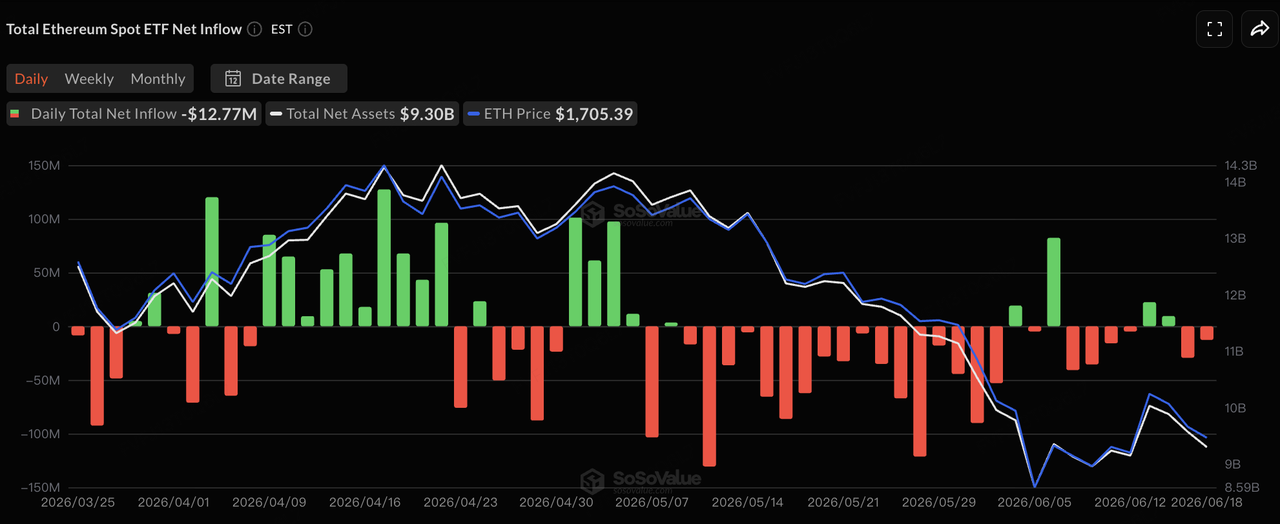

ETF प्रवाह के संदर्भ में, SoSoValue डेटा के आधार पर, पिछले सप्ताह अमेरिकी स्पॉट BTC ETF प्रवाह कमजोर रहे, जबकि ETH ETF प्रवाह लगभग उदासीन रहे। प्रकाशित ट्रेडिंग-दिन डेटा के आधार पर, 15 जून को BTC ETFs ने लगभग 64.09 मिलियन अमेरिकी डॉलर का शुद्ध बाहरी प्रवाह दर्ज किया, 16 जून को लगभग 10.06 मिलियन अमेरिकी डॉलर का छोटा शुद्ध प्रवाह, और 17 और 18 जून को क्रमशः लगभग 82.16 मिलियन और 90.66 मिलियन अमेरिकी डॉलर का शुद्ध बाहरी प्रवाह। चूंकि 19 जून को जूनेथ के कारण अमेरिकी बाजार बंद थे, BTC ETFs ने साप्ताहिक आधार पर लगभग 230 मिलियन अमेरिकी डॉलर का शुद्ध बाहरी प्रवाह दर्ज किया। इससे संकेत मिलता है कि पिछले सप्ताह के बड़े बाहरी प्रवाहों की तुलना में बिक्री का दबाव कम हुआ है, लेकिन संस्थागत पूंजी अभी तक सतत क्रय में वापस नहीं आई है।

ETH ETF के लिए, 15 और 16 जून को अभी भी छोटे शुद्ध प्रवाह देखे गए, लेकिन 17 से 18 जून तक प्रवाह फिर से नकारात्मक हो गए, जिससे सप्ताह लगभग एक छोटे शुद्ध बहिर्वाह के आसपास रहा। समग्र रूप से, BTC और ETH ETFs क्रिप्टो संपत्ति में संस्थागत पहुंच के महत्वपूर्ण माध्यम बने हुए हैं, लेकिन उनकी सीमांत प्रवाह स्थितियाँ अभी तक मजबूत प्रवाह चरण में वापस नहीं आई हैं। पिछले क्रमिक बड़े बहिर्वाह के समय की तुलना में, पिछले सप्ताह ETF दबाव में कमी आई। हालाँकि, संयुक्त राज्य अमेरिका के AI और सेमीकंडक्टर स्टॉक्स में नवीनीकृत पूंजी पुनर्वितरण की तुलना में, क्रिप्टो ETFs ने अभी तक स्पष्ट पूंजी-आकर्षण प्रभाव नहीं दिखाया है। छोटी अवधि में, BTC की पुनर्जीवन क्षमता अभी भी ETF के क्रय की सुसंगठितता, स्टेबलकॉइन की आपूर्ति के पुनः विस्तार, और मैक्रो दर दबाव में कमी पर निर्भर करेगी।

डेटा स्रोत: DeFiLlama

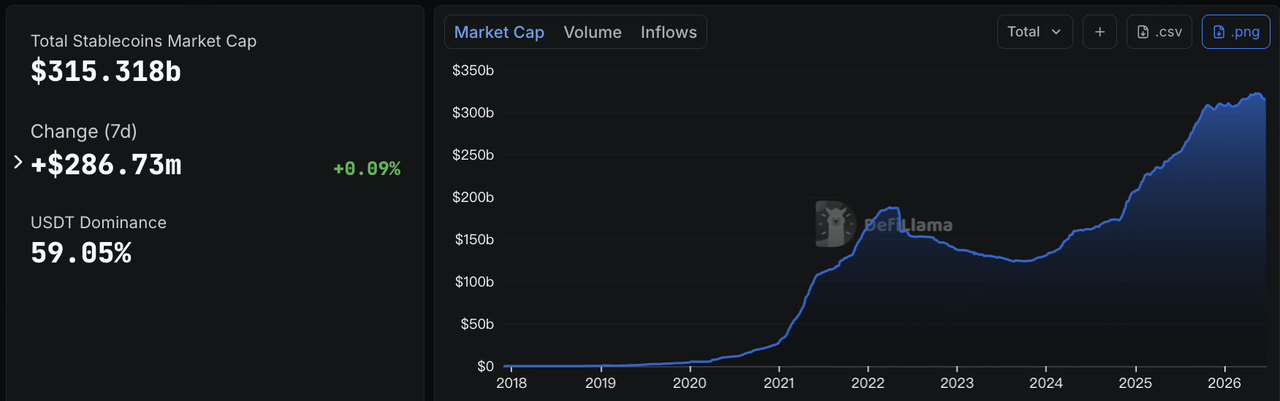

स्टेबलकॉइन्स पर, DeFiLlama के डेटा के अनुसार, 22 जून तक कुल स्टेबलकॉइन बाजार पूंजीकरण लगभग 315.3 अरब डॉलर था, जो सात दिनों में लगभग 287 मिलियन डॉलर की वृद्धि हुई है, यानी लगभग 0.09%। USDT का बाजार हिस्सा लगभग 59.05% था। पिछले सप्ताह के दौरान स्टेबलकॉइन आपूर्ति में स्पष्ट संकुचन के विपरीत, पिछले सप्ताह ऑन-चेन डॉलर तरलता व्यापक रूप से स्थिर रही। हालांकि, वृद्धि अभी भी कमजोर रही, जो यह दर्शाती है कि ऑन-चेन पूंजी अभी भी आक्रामकता से बाहर नहीं निकल रही है, लेकिन अभी तक जोखिम की अपनी प्रतिबद्धता को महत्वपूर्ण रूप से पुनः स्थापित भी नहीं किया है।

संरचनात्मक रूप से, सात दिनों में USDT लगभग 0.12% से हल्का गिरा, जबकि USDC लगभग 0.06% से हल्का बढ़ा, जिससे यह सुझाव मिलता है कि मुख्यधारा व्यापार और निपटान तरलता व्यापक रूप से स्थिर रही। USDS सात दिनों में लगभग 3.47% गिरा, जो उस पैटर्न को जारी रखता है कि परितंत्र-केंद्रित स्टेबलकॉइन अस्थिर बाजार की स्थितियों के दौरान आसानी से संकुचित हो जाते हैं। USD1 और USDG क्रमशः लगभग 9.27% और 6.74% बढ़े, जो कम्प्लायंस-केंद्रित स्टेबलकॉइन और चैनल-आधारित वितरण नेटवर्क में निरंतर विस्तार को दर्शाते हैं। USDe सात दिनों में व्यापक रूप से स्थिर रहा, जिससे यह सुझाव मिलता है कि आय-उत्पन्न करने वाले स्टेबलकॉइन का विस्तार धीमा पड़ गया है, लेकिन कोई महत्वपूर्ण रीडीमप्शन दबाव नहीं है। BUIDL और USYC ने मामूली वृद्धि को बनाए रखा, जो संस्थागत ऑन-चेन कैश प्रबंधन और टोकनीकृत मनी मार्केट फंड की मांग में निरंतर प्रतिरोधकता को दर्शाता है। समग्र रूप से, स्टेबलकॉइन बाजार पिछले सप्ताह के “कुल प्रदान संकुचन” से “कुल प्रदान स्थिरता के साथ संरचनात्मक अलगाव” में स्थानांतरित हो गया। हालाँकि, पूंजी अभी भी उच्च-निश्चितता वाले डॉलर उपकरणों की ओर प्रवृत्त है और अभी तक उच्च-बीटा क्रिप्टो संपत्ति में पूरी तरह से प्रवाहित नहीं हुई है।

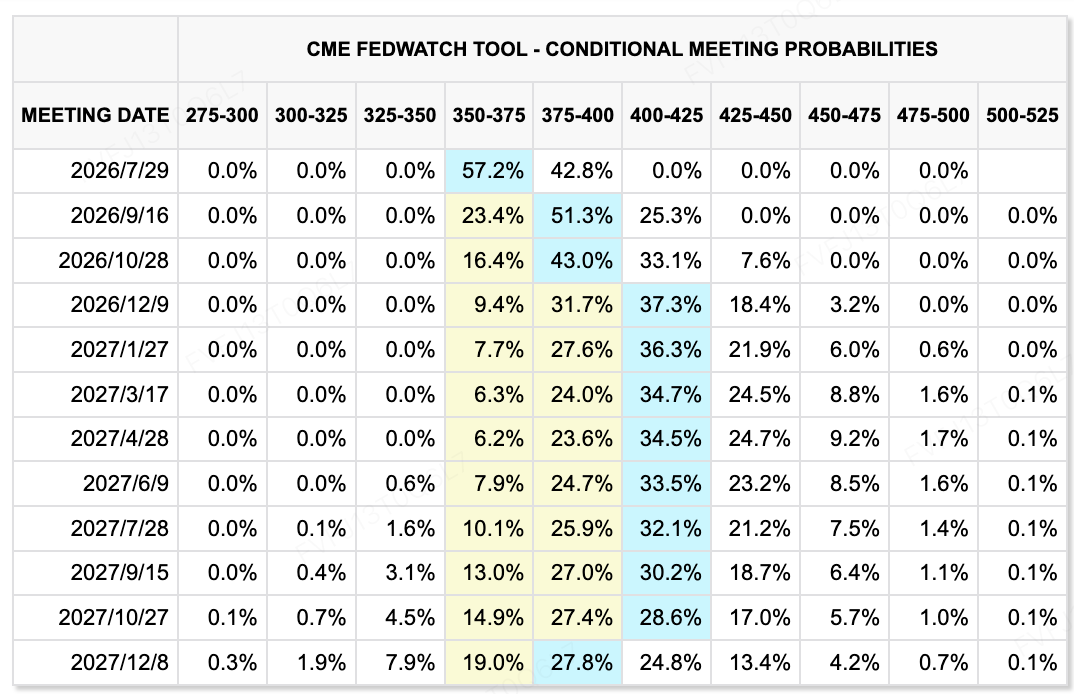

डेटा स्रोत: CME FedWatch टूल

दर अपेक्षाओं के संदर्भ में, CME FedWatch टूल दर्शाता है कि बाजार अभी भी जुलाई की बैठक में फेड के वर्तमान दर सीमा को अपरिवर्तित रखने की उच्च संभावना दे रहे हैं, लेकिन दूर-भविष्य की दर पथ स्पष्ट रूप से ऊपर की ओर खिसक चुकी है। जून की FOMC बैठक ने संघीय फंड्स लक्ष्य सीमा को 3.50%–3.75% पर अपरिवर्तित रखा, लेकिन मीडियन डॉट-प्लॉट अनुमान ने 2026 में एक संभावित दर वृद्धि का सुझाव दिया, और नौ अधिकारियों ने कम से कम एक दर वृद्धि का समर्थन किया। इससे स्पष्ट होता है कि फेड अपने पिछले सुगमता प्रवृत्ति से हटकर अधिक स्पष्ट रूप से मुद्रास्फीति-विरोधी मुद्रा नीति की ओर बढ़ रहा है। अपनी पहली नीति बैठक के बाद, वॉर्श ने अग्रिम मार्गदर्शन को कम किया, अपना स्वयं का डॉट-प्लॉट प्रस्तुत नहीं किया, और जोर देकर कहा कि नीति अधिक डेटा-निर्भर होगी और मूल्य स्थिरता पर केंद्रित होगी। इसलिए, बाजारों को ऐसे फेड के साथ समायोजित होना होगा, जो कम प्रतिबद्धताएँ प्रदान करता है और अधिक मुद्रा नीति अनिश्चितता पेश करता है।

जोखिम वाली संपत्तियों के लिए, मुख्य बदलाव यह है कि "दर कट ट्रेड" निकट भविष्य में फिर से शुरू करना अभी भी कठिन है। हालांकि, कम तेल की कीमतें और संयुक्त राज्य अमेरिका-ईरान बातचीत में प्रगति छोटी अवधि के लिए मुद्रास्फीति के दबाव को कम करने में मदद करती हैं, लेकिन यदि AI निवेश, श्रम बाजार की स्थिरता और सेवा मुद्रास्फीति आर्थिक गति को समर्थन देते रहते हैं, तो फेड स्थिरता की ओर जल्दी से रुख नहीं कर सकता। बाजार का ध्यान "क्या जून में दरों में कटौती होगी" से "क्या उच्च दरें लंबे समय तक बनी रहेंगी, और क्या एक रोकथाम के लिए दर में वृद्धि वास्तविक कठोरता में बदल सकती है" पर स्थानांतरित हो गया है। इस पृष्ठभूमि के खिलाफ, प्रौद्योगिकी स्टॉक्स और क्रिप्टो संपत्ति अभी भी संरचनात्मकअव возможности प्रदान कर सकते हैं, लेकिन मूल्यांकन में विस्तार लंबी अवधि के ब्याज दरों और नीति अनिश्चितता से सीमित रहेगा।

इस सप्ताह देखने के लिए प्रमुख घटनाएँ:

-

23 जून: अमेरिका का जून का प्रारंभिक PMI। PMI डेटा बाजारों को यह आकलन करने में मदद करेगा कि उच्च ब्याज दरें और ऊर्जा मूल्यों की अस्थिरता ने क्या व्यापारिक गतिविधि पर प्रभाव डालना शुरू कर दिया है। यदि सेवाएँ और निर्माण दोनों मजबूत बने रहते हैं, तो यह “अर्थव्यवस्था कमजोर नहीं है, और दरों को कम करने की कोई आपातकालीन आवश्यकता नहीं है” के नारे को और मजबूत कर सकता है।

-

24 जून: अमेरिका की मई की नई घर बिक्री और फेडेक्स का आय। आवासीय डेटा उच्च दरों के परिवारों और संपत्ति श्रृंखला पर प्रभाव दिखाएगा, जबकि फेडेक्स का आय वैश्विक व्यापार, लॉजिस्टिक्स मांग और ईंधन लागत पारगमन का एक महत्वपूर्ण खिड़की के रूप में कार्य करेगा।

-

25 जून: माइक्रॉन के अर्निंग्स। माइक्रॉन इस सप्ताह AI और सेमीकंडक्टर श्रृंखला के लिए सबसे महत्वपूर्ण अर्निंग्स परीक्षण होगा। बाजार HBM, डेटा-सेंटर स्टोरेज मांग, मार्जिन और पूंजी व्यय दिशा-निर्देश पर ध्यान केंद्रित करेंगे। परिणाम AI हार्डवेयर और मेमोरी-चिप स्टॉक्स के प्रति संवेदनशीलता को सीधे प्रभावित कर सकते हैं।

-

26 जून: अमेरिका की प्रथम तिमाही का अंतिम GDP पठन, टिकाऊ माल के आदेश, प्रारंभिक बेरोजगारी दावे, व्यक्तिगत आय और खर्च। ये डेटा बिंदु संयुक्त रूप से अमेरिकी अर्थव्यवस्था, कॉर्पोरेट निवेश और श्रम बाजार में सूक्ष्म बदलावों की टिकाऊपन का परीक्षण करेंगे। FOMC के हॉकिश संकेत के बाद, बाजार “अति गर्मी वाली वृद्धि” या “धीमी वृद्धि” के किसी भी सबूत के प्रति विशेष रूप से संवेदनशील होंगे।

-

25–26 जून: अमेरिका का मई PCE मुद्रास्फीति डेटा। PCE, फेड की पसंदीदा मुद्रास्फीति माप है। यदि कोर PCE उच्च बना रहता है, तो यह लंबे समय तक उच्च दरों के विचार को मजबूत करेगा। यदि डेटा शीतल होता है, तो वार्श की पहली FOMC बैठक के बाद दूर-भविष्य की दरों में वृद्धि के बारे में बाजार की चिंताएं कम हो सकती हैं।

-

भूराजनीतिक और ऊर्जा जोखिम: अमेरिका-ईरान तकनीकी वार्ताएँ और हॉर्मुज जलडमरूमध्य की स्थिति। हालाँकि अमेरिका-ईरान वार्ताएँ 60-दिन का रोडमैप बना चुकी हैं, लेकिन ट्रंप के धमकीभरे बयान, ईरानी प्रतिनिधियों का अस्थायी वापसी, और हॉर्मुज जलडमरूमध्य के आसपास की सुरक्षा व्यवस्थाएँ अभी भी मार्केट के लिए प्रमुख चिंताएँ हैं। यदि वार्ताएँ आगे बढ़ती रहीं, तो तेल का प्रीमियम और गिर सकता है। यदि हॉर्मुज के आसपास नए सैन्य खतरे या विघटन होते हैं, तो ऊर्जा मूल्य और मुद्रास्फीति की अपेक्षाएँ फिर से बढ़ सकती हैं।

प्राथमिक बाजार वित्तपोषण टिप्पणियाँ:

डेटा स्रोत: CryptoRank

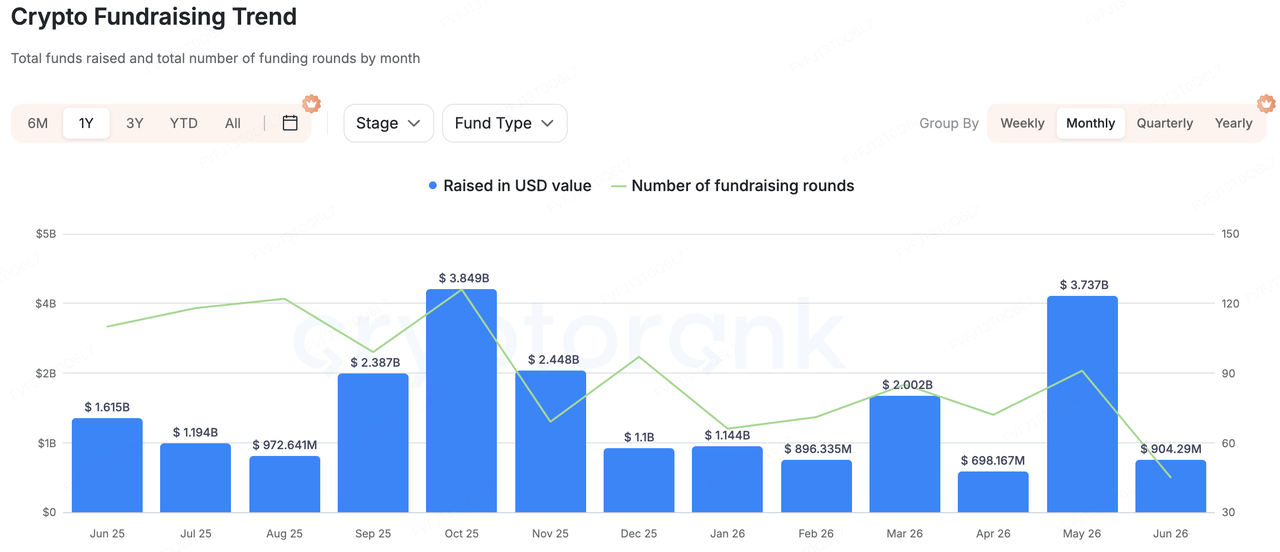

क्रिप्टोरैंक के व्यापक सांख्यिकीय कवरेज और जनता के लिए उपलब्ध फंडिंग डेटाबेस के आधार पर, पिछले सप्ताह क्रिप्टो प्राइमरी-मार्केट फंडिंग में व्यापक उत्थान नहीं देखा गया। हालांकि, पूंजी आवंटन स्पष्ट हो गया, जिसमें फंडिंग मुख्य रूप से स्टेबलकॉइन/फ़िएट वित्तीय बुनियादी ढांचे, वास्तविक उपयोगकर्ता प्रमाणीकरण, एआई और विज्ञापन धोखाधड़ी रोकथाम, और ऑन-चेन एप्लिकेशन वितरण में केंद्रित रही—ऐसे क्षेत्र जो वास्तविक व्यावसायिक उपयोग के मामलों के करीब हैं। पूरी तरह से कहानी-आधारित फंडिंग की तुलना में, पिछले सप्ताह के प्रतिनिधि प्रोजेक्ट्स में सामान्यतः स्पष्ट B2B या भुगतान परिदृश्य थे, जो यह सुझाते हैं कि प्राइमरी-मार्केट पूंजी अभी भी ऐसे प्रोजेक्ट्स को पसंद करती है जिन्हें समझा जा सके, मुद्रीकृत किया जा सके, और संस्थानों या वास्तविक उपयोगकर्ताओं की सेवा कर सके।

प्रतिनिधि प्रोजेक्ट्स में, रेंज ने 8.3 मिलियन अमेरिकी डॉलर की सीरीज़ A राउंड पूरी की, जिसमें निवेशकों में TX Ventures, SixThirty, Maven 11 Capital और Onigiri Capital शामिल हैं। रेंज को संस्थागत स्तर पर एकीकृत स्टेबलकॉइन और फ़िएट वित्तीय संचालन प्लेटफ़ॉर्म के रूप में स्थित किया गया है, जो ख казन प्रबंधन, जोखिम नियंत्रण और अनुपालन की आवश्यकताओं को कवर करता है। इस प्रकार के प्रोजेक्ट के पीछे निवेश तर्क यह है कि स्टेबलकॉइन उद्यम भुगतान, सीमांत निपटान और खजाना प्रबंधन में प्रवेश कर रहे हैं। संस्थाओं को वास्तव में केवल प्रकाशन या वॉलेट एक्सेस की आवश्यकता नहीं है, बल्कि स्टेबलकॉइन को पारंपरिक वित्तीय खातों से जोड़ने वाला एक नियंत्रण, अनुपालन और संचालन परत की आवश्यकता है।

पिछले हफ्ते एर्नOS एक अन्य उपभोक्ता-अनुप्रयोग मामला था जिसका ध्यान देने लायक था। प्रोजेक्ट ने 1kx के नेतृत्व में 6 मिलियन डॉलर की प्री-सीरीज़ A राउंड पूरी की, जिसमें Coinbase Ventures, Circle Ventures और Social Graph Ventures ने भाग लिया। इसके साथ ही, Verona से इसे 12.5 मिलियन डॉलर का गैर-विलयन साख समर्थन प्राप्त हुआ। एर्नOS की मुख्य तर्कशक्ति ब्रांड्स को पहचान वेरिफ़िकेशन और स्टेबलकॉइन पुरस्कार के माध्यम से वास्तविक उपयोगकर्ता व्यवहार की पुष्टि करने और AI बॉट्स और झूठे ट्रैफ़िक के कारण होने वाले विज्ञापन व्यय में कमी करने में मदद करना है। यह दिशा दर्शाती है कि Web3 अनुप्रयोग “उपयोगकर्ता द्वारा इंटरैक्शन के लिए भुगतान” से “ब्रांड्स द्वारा पुष्टि किए गए उपयोगकर्ता व्यवहार के लिए भुगतान” की ओर बदल रहे हैं, जबकि वे स्टेबलकॉइन प्रोत्साहन को विज्ञापन, कार्यों और उपयोगकर्ता डेटा प्राधिकरण परिदृश्यों में समाहित करने का प्रयास कर रहे हैं।

समग्र रूप से, प्राथमिक-बाजार पूंजीकरण ने पिछले सप्ताह उच्च-बीटा संपत्ति जारीकरण या शुद्ध फ्रंट-एंड ट्रेडिंग अनुप्रयोगों का स्पष्ट रूप से पीछा नहीं किया। इसके बजाय, यह स्टेबलकॉइन वित्तीय संचालन प्रणालियों, वास्तविक उपयोगकर्ता प्रमाणीकरण, एआई-युग के विज्ञापन धोखाधड़ी रोकथाम, और एम्बेडेबल अनुप्रयोग परिदृश्यों में केंद्रित रहा। ब्याज दरों और ईटीएफ-प्रवाह अस्थिरता से प्रभावित द्वितीयक बाजार में, प्राथमिक-बाजार निवेशक अभी भी स्पष्ट आय मार्ग, वास्तविक दुनिया की मांग, और संस्थागत या उद्यमिक ग्राहकों वाले अवसंरचना परियोजनाओं को प्राथमिकता दे रहे हैं।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।