AI कंप्यूट निवेश एक नए चरण में प्रवेश करता है: क्यों बुद्धिमान पैसा GPU से आगे बढ़ रहा है

2026/06/17 12:49:00

परिचय

कृत्रिम बुद्धिमत्ता अवसंरचना का परिदृश्य एक संरचनात्मक परिवर्तन से गुजर रहा है। पिछले दो वर्षों में, इक्विटी और क्रिप्टो बाजारों दोनों में पूंजी आवंटन एक सरल थीसिस का अनुसरण कर रहा था: सबसे बड़े GPU क्लस्टर्स को नियंत्रित करने वाली संस्थाएँ AI-संचालित मूल्य सृजन का अधिकांश हिस्सा प्राप्त करेंगी। NVIDIA का $3 ट्रिलियन बाजार पूंजीकरण में वृद्धि इस तर्क की पुष्टि करती है, क्योंकि 2025 के दौरान माइक्रोसॉफ्ट, गूगल, अमेज़न और मेटा सहित हाइपरस्केलर्स ने GPU क्लस्टर विस्तार के लिए मिलकर $200 बिलियन से अधिक पूंजी खर्च की।

हालाँकि, बाजार की गतिशीलता बदल रही है। एजेंटिक एआई — बहु-चरण के कार्य निष्पादित करने में सक्षम स्वायत्त प्रणालियों — के उभार से एआई वर्कलोड की हार्डवेयर आवश्यकताओं में मौलिक परिवर्तन हो रहा है। एकल घटक में मूल्य केंद्रित करने के बजाय, नया आर्किटेक्चर पूरे कंप्यूट स्टैक पर मांग को वितरित करता है, जिससे शुरुआती GPU बिल्डआउट चरण के दौरान कम आकर्षित रहे खंडों में निवेश के अवसर उत्पन्न होते हैं।

यह लेख GPU-केंद्रित निवेश तर्क से पूर्ण-स्टैक सिस्टम अनुकूलन के संरचनात्मक संक्रमण की जांच करता है, पारंपरिक अर्धचालक शेयर और AI-संबद्ध डिजिटल संपत्तियों के लिए इसके परिणामों का विश्लेषण करता है, और AI बुनियादी ढांचे के अगले चरण में अतिरिक्त लाभ प्राप्त करने की स्थिति में स्थित क्षेत्रों की पहचान करता है।

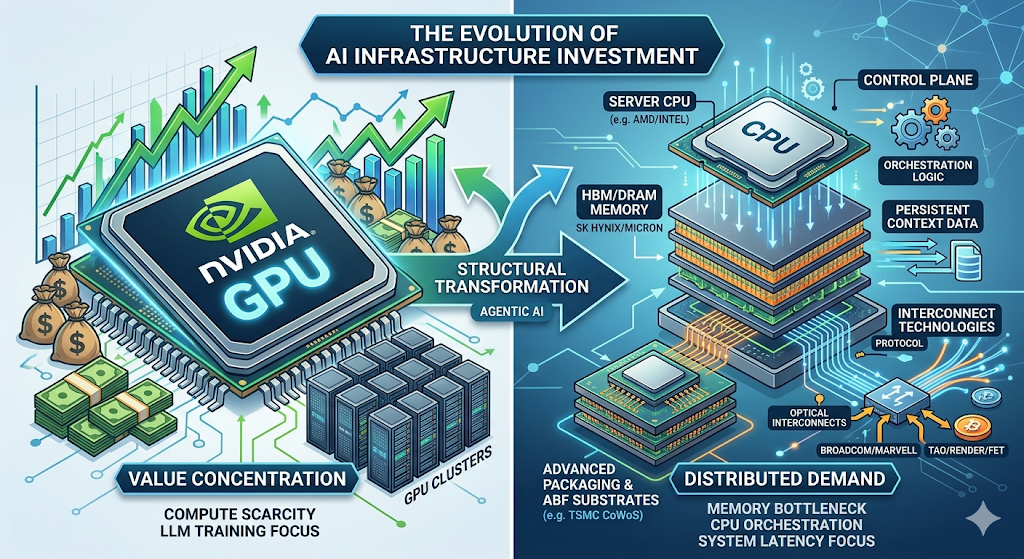

जीपीयू-केंद्रित परिप्रेक्ष्य: चरण 1 कैसे आगे बढ़ा

एआई बुनियादी ढांचे के निवेश का पहला चरण एक एकल सीमा द्वारा परिभाषित था: कंप्यूट स्कार्सिटी।

सीमा पर स्केल पर बड़े भाषा मॉडलों का प्रशिक्षण — GPT-4 क्लास सिस्टम और उससे आगे — के लिए लंबे समय तक समानांतर में दस हजारों GPU की आवश्यकता होती थी। प्रतिस्पर्धी बाधा सरल थी: जिन संगठनों के पास अधिक कंप्यूट संसाधन थे, वे बड़े मॉडल ट्रेन कर सकते थे, और बड़े मॉडल बेंचमार्क पर दृश्यमान रूप से उत्कृष्ट प्रदर्शन देते थे जिन पर बाजार को ध्यान था।

इस गतिशीलता ने एक स्व-पुष्टि चक्र बनाया। पूंजी GPU खरीद में प्रवाहित हुई। NVIDIA की डेटा केंद्र आय 2023 के वित्तीय वर्ष में $15 बिलियन से बढ़कर 2025 के वित्तीय वर्ष में $90 बिलियन से अधिक हो गई। क्लाउड प्रदाताओं ने GPU आवंटन सुनिश्चित करने के लिए पूंजी बजट में वृद्धि की। AI स्टार्टअप्स ने रिकॉर्ड फंडिंग राउंड एकत्र किए, जो इस धारणा पर आधारित थे कि कंप्यूट पहुंच एक भिन्नता का कारक बनी रहेगी।

निवेश के परिणाम भी समान रूप से सीधे थे। लॉन्ग NVIDIA, लॉन्ग मेमोरी आपूर्तिकर्ता, जीपीयू आपूर्ति श्रृंखला में कुछ भी लॉन्ग। यह एक ऐसा चरण था जिसमें दुर्लभता अर्थव्यवस्था और एकल चोकपॉइंट में मूल्य का केंद्रीकरण था।

संरचनात्मक बदलाव: क्यों एजेंटिक AI इंफ्रास्ट्रक्चर स्टैक को बदल देता है

जनरेटिव AI से एजेंटिक AI में संक्रमण हार्डवेयर मांग के लिए एक आर्किटेक्चरल इन्फ्लेक्शन पॉइंट को दर्शाता है।

जनरेटिव AI सिस्टम एक अनुरोध-प्रतिक्रिया मॉडल पर काम करते हैं। एक उपयोगकर्ता एक प्रॉम्प्ट जमा करता है, मॉडल इसे अपने न्यूरल नेटवर्क के फॉरवर्ड पास के माध्यम से प्रोसेस करता है, और एक जनरेटेड आउटपुट लौटाता है। कंप्यूटेशनल बॉटलनेक लगभग पूरी तरह से GPU में होता है: मैट्रिक्स गुणन की गति, वजन लोडिंग के लिए मेमोरी बैंडविड्थ, और वितरित प्रशिक्षण के लिए इंटरकनेक्ट बैंडविड्थ।

एजेंटिक एआई एक मूलभूत रूप से अलग परिप्रेक्ष्य पर कार्य करता है। ये प्रणालियाँ केवल प्रतिक्रियाएँ उत्पन्न नहीं करतीं — वे जटिल, बहु-चरणीय प्रवाहों को स्वतंत्र रूप से निष्पादित करती हैं। बाजार अनुसंधान के लिए एक एजेंटिक प्रणाली इस प्रकार कार्य कर सकती है: बाहरी डेटाबेस तक पहुँचना, एपीआई क्वेरी करना, असंरचित दस्तावेज़ों को प्रोसेस करना, विश्लेषणात्मक सारांश उत्पन्न करना, और अंतिम आउटपुट प्रदान करने से पहले मध्यवर्ती परिणामों के आधार पर पुनरावृत्ति करना।

इस आर्किटेक्चर द्वारा एक स्पष्ट रूप से अलग सेट के हार्डवेयर आवश्यकताएँ लागू होती हैं:

| क्षमता | हार्डवेयर निर्भरता | कार्यभार का GPU हिस्सा |

| न्यूरल नेटवर्क निष्कर्षण | GPU (मैट्रिक्स गणना) | 10–50% |

| सत्रों के बीच मेमोरी/स्टेट प्रबंधन | DRAM/HBM (स्थायी संदर्भ) | N/A |

| API ऑर्केस्ट्रेशन और सर्विस रूटिंग | CPU (नियंत्रण तल) | N/A |

| प्रामाणिकता और सुरक्षा प्रबंधन | CPU (सुरक्षा मॉड्यूल) | N/A |

| क्रॉस-सेवा डेटा समानता | CPU + इंटरकनेक्ट | N/A |

मॉर्गन स्टैनले रिसर्च, "एजेंटिक एआई: कंप्यूट से ऑर्केस्ट्रेशन तक" (अप्रैल 2025)

महत्वपूर्ण बात यह है कि एजेंटिक आर्किटेक्चर में GPU वर्कलोड शेयर में उल्लेखनीय गिरावट आती है। जबकि न्यूरल नेटवर्क इन्फरेंस के लिए GPU अभी भी आवश्यक है, सिस्टम समय का अधिकांश हिस्सा CPU-ओरिएंटेड ऑर्केस्ट्रेशन कार्यों द्वारा उपयोग किया जाता है। मॉर्गन स्टैनले का अनुमान है कि एजेंटिक वर्कफ्लो में CPU-ओरिएंटेड प्रक्रियाएं कुल लेटेंसी का 50% से 90% तक घेर सकती हैं—एक ऐसा संरचनात्मक परिवर्तन जो फेज 1 निवेश परिकल्पना को उलट देता है।

विस्तारित अवसर सेट: चरण 2 के प्रमुख क्षेत्र

हार्डवेयर की मांग के पुनर्वितरण से AI सप्लाई चेन के भरपूर निवेश अवसर उत्पन्न होते हैं। नीचे उन क्षेत्रों का विश्लेषण दिया गया है जो बुनियादी ढांचे के निर्माण के अगले चरण में सर्वाधिक सीमांत लाभ प्राप्त करने की स्थिति में हैं।

-

सर्वर CPU: $100 बिलियन कंट्रोल प्लेन

एआई बुनियादी ढांचे में सीपीयू का अवसर वर्तमान सहमति अनुमानों से काफी अधिक है।

मॉर्गन स्टैनले का अनुमान है कि 2030 तक एजेंटिक एआई सिस्टम के विस्तार से 325 मिलियन से 600 मिलियन सर्वर सीपीयू की अतिरिक्त मांग उत्पन्न होगी, जिससे कुल सम्पूर्ण बाजार $34 बिलियन से बढ़कर $82–110 बिलियन हो जाएगा। यह सर्वर सेमीकंडक्टर बाजार के इतिहास में सबसे बड़े मांग विस्तारों में से एक है।

मांग का चालक चक्रीय नहीं, बल्कि आर्किटेक्चरल है। एजेंटिक सिस्टम को कंट्रोल प्लेन के रूप में CPU की आवश्यकता होती है — जटिल वर्कफ्लो का प्रबंधन करने, लंबे कॉन्टेक्स्ट विंडोज को बनाए रखने, क्रॉस-टास्क स्टेट स्विचिंग को सक्षम करने, और AI मॉडल और बाहरी सेवाओं के बीच बातचीत को समन्वयित करने के लिए। यह एक ऐसा कार्य है जिसे GPU को कुशलतापूर्वक करने के लिए डिज़ाइन नहीं किया गया है।

मुख्य लाभार्थी: AMD (वर्तमान में लगभग 53% क्लाउड CPU बाजार हिस्सेदारी रखती है, जो Intel को पार कर गई है), Intel, और ARM-आधारित सर्वर चिप विक्रेता। परितंत्र CPU सॉकेट निर्माताओं, BMC कंट्रोलर आपूर्तिकर्ताओं (Aspeed के पास लगभग 70% बाजार हिस्सेदारी है), वोल्टेज नियमकों और विशेष इंटरकनेक्ट प्रदाताओं तक फैला हुआ है।

-

मेमोरी (DRAM/HBM): संरचनात्मक बैलेंस

अगर एआई आपूर्ति श्रृंखला का एक खंड सबसे अधिक नाटकीय मूल्य पुनर्निर्धारण के लिए स्थित है, तो यह मेमोरी है।

एजेंटिक AI की मेमोरी की आवश्यकताएं जनरेटिव AI की तुलना में कई गुना अधिक हैं। स्थायी मेमोरी ही एजेंटिक निरंतरता को संभव बनाती है — अतीत की बातचीत को याद रखने, उनसे सीखने और भविष्य के कार्यों में उस सीख को लागू करने की क्षमता। पर्याप्त मेमोरी बैंडविड्थ और क्षमता के बिना, सबसे उन्नत GPU क्लस्टर भी अपनी सैद्धांतिक प्रदर्शन सीमाओं से नीचे ही कार्य करेंगे।

मॉर्गन स्टैनले का अनुमान है कि 2030 तक एजेंटिक एआई 15 से 45 एक्साबाइट अतिरिक्त डीआरएएम मांग को बढ़ाएगा। इस आंकड़े को संदर्भ में समझें: यह 2027 की पूरे डीआरएएम उद्योग की आपूर्ति क्षमता का 26% से 77% है। यह अतिरिक्त मांग नहीं है — यह एक मांग का सदमा है, जो अगले दशक के शेष समय के लिए डीआरएएम मूल्य निर्धारण के गतिशीलता को मौलिक रूप से पुनर्स्थापित करने की क्षमता रखता है।

हाई बैंडविड्थ मेमोरी (HBM) इस मांग वृद्धि के केंद्र में स्थित है। प्रत्येक अगली पीढ़ी के AI एक्सेलरेटर को कई HBM स्टैक्स की आवश्यकता होती है, और 2026 में HBM3E से HBM4 में संक्रमण से आपूर्ति तीन योग्य उत्पादकों: SK Hynix, Samsung और Micron के बीच और अधिक केंद्रित हो जाएगी। HBM बाजार को 2028 तक 65% की सालाना चक्रवृद्धि वृद्धि दर से बढ़ने का अनुमान है।

बाजार प्रदर्शन: माइक्रॉन टेक्नोलॉजी (MU) 2025 का सबसे अच्छा प्रदर्शन करने वाला सेमीकंडक्टर स्टॉक रहा, जिसने AI-संचालित मेमोरी मांग में वृद्धि के साथ +236% की रिटर्न दी। मध्य-2026 तक, MU ने अतिरिक्त +987% एक-वर्षीय रिटर्न के साथ इन लाभों को बढ़ाया है, जो बाजार के मेमोरी को एक कच्चा घटक के बजाय एक रणनीतिक AI संसाधन के रूप में पुनः मूल्यांकन करने को दर्शाता है।

-

उन्नत पैकेजिंग और ABF सबस्ट्रेट्स

ABF (Ajinomoto Build-up Film) सब्सट्रेट बाजार दर्शाता है कि AI की मांग कैसे आपूर्ति श्रृंखला के अप्रत्याशित खंडों में नए बॉटलनेक उत्पन्न कर रही है।

ABF सब्सट्रेट्स उन्नत चिप पैकेजिंग के लिए आवश्यक हैं, जो GPU डाइस को HBM मेमोरी से जोड़ने और चिपलेट आर्किटेक्चर को सक्षम बनाने के लिए हाई-डेंसिटी इंटरकनेक्ट लेयर्स प्रदान करते हैं। NVIDIA के ब्लैकवेल और रूबिन प्लेटफॉर्म, AMD के MI300 सीरीज़, और Intel के Gaudi एक्सेलरेटर्स सभी ABF सब्सट्रेट आपूर्ति पर निर्भर करते हैं — और यह आपूर्ति संकुचित हो रही है।

उद्योग विश्लेषकों का अनुमान है कि एआई-संचालित एबीएफ अपसाइकल इस दशक के अंत तक जारी रह सकती है, जिसके साथ 2026–2027 के आसपास आपूर्ति-मांग के अंतर उभरने की संभावना है। सर्वर सीपीयू एबीएफ सब्सट्रेट बाजार का आकार 2030 तक लगभग $4.7 बिलियन तक पहुंचने का अनुमान है, जिसमें सीपीयू-संचालित वृद्धि मांग लगभग $1.2 बिलियन है।

उन्नत पैकेजिंग हाउसेस को समान प्रतिबंधों का सामना करना पड़ता है। TSMC की CoWoS क्षमता — जो GPU और HBM के उच्च-बैंडविड्थ एकीकरण को सक्षम बनाती है — 2026 तक पूरी तरह से बुक्ड है। Amkor और ASE Group सहित वैकल्पिक प्रदाता क्षमता बढ़ा रहे हैं, लेकिन उपकरणों के नेतृत्व समय और तकनीकी जटिलता के कारण आपूर्ति कई वर्षों तक एक सीमाबद्ध प्रतिबंध बनी रहेगी।

-

इंटरकनेक्ट टेक्नोलॉजीज: फैब्रिक को स्केल करना

जब AI क्लस्टर्स 100,000+ GPU कॉन्फ़िगरेशन की ओर बढ़ते हैं, तो नेटवर्क फैब्रिक — व्यक्तिगत त्वरकों के बजाय — प्रणाली प्रदर्शन पर सीमा बन जाता है।

ऑप्टिकल इंटरकनेक्ट्स, जिनमें ट्रांसीवर्स, एक्टिव ऑप्टिकल केबल्स और को-पैकेज्ड ऑप्टिक्स शामिल हैं, की मांग में इतनी तेजी से वृद्धि हो रही है कि आपूर्ति की वृद्धि से काफी अधिक है। स्विच सिलिकॉन और कस्टम इंटरकनेक्ट समाधान प्रदान करने वाली कंपनियां — विशेष रूप से Broadcom (AVGO) और Marvell (MRVL) — कई वर्षों तक के ऑर्डर बैकलॉग की रिपोर्ट कर रही हैं, जिससे भविष्य की आय के लिए महत्वपूर्ण स्पष्टता प्राप्त होती है।

CPU TAM के विस्तार से इंटरकनेक्ट अवसर और बढ़ जाता है। प्रत्येक अतिरिक्त सर्वर CPU को मेमोरी इंटरफेस, बोर्ड-लेवल इंटरकनेक्ट्स और नेटवर्क कनेक्टिविटी की आवश्यकता होती है। मॉन्टेज टेक्नोलॉजी, जो मेमोरी इंटरकनेक्ट्स में लगभग 36.8% वैश्विक राजस्व हिस्सा रखती है, CPU और DRAM की मांग वृद्धि के बीच के समाधान के महत्वपूर्ण बिंदु पर स्थित है।

निवेश ढांचा: चरण संक्रमण का समय निर्धारित करना

चरण 1 से चरण 2 में संक्रमण को समझने के लिए एक ऐसा ढांचा आवश्यक है जो बताए कि मूल्य कहाँ और कब जमा होने की संभावना है।

| फेज | समयावधि | विशेषताएँ | निवेश केंद्र |

| चरण 1: GPU का प्रभुत्व | 2023–2025 | कंप्यूट सप्लाई सीमाबद्ध थी; NVIDIA और GPU सप्लाई चेन ने अतिरिक्त लाभ प्राप्त किया | NVIDIA, GPU मेमोरी, डेटा सेंटर REITs |

| चरण 2: बॉटलनेक एक्सपोज़र | 2025–2027 | मेमोरी, सीपीयू ऑर्केस्ट्रेशन और इंटरकनेक्ट कंपोनेंट्स में लेटेंसी और लागत सीमाएँ उभरती हैं | DRAM/HBM, सर्वर CPU, उन्नत पैकेजिंग, ऑप्टिकल इंटरकनेक्ट्स, AI टोकन |

| चरण 3: बुनियादी ढांचे की कीमत पुनर्निर्धारण | 2027–2028 | फुल-स्टैक अनुकूलन प्राथमिक मूल्य चालक बन जाता है; सिस्टम-स्तरीय खेल में व्यापक सराहना देखी जाती है | पूर्ण AI आपूर्ति श्रृंखला, सिस्टम एकीकरणकर्ता, एज AI बुनियादी ढांचा |

वर्तमान स्थिति: बाजार चरण 1 से चरण 2 में संक्रमण कर रहा है। निष्कर्ष लोड — विशेष रूप से एजेंटिक निष्कर्ष — ट्रेनिंग की तुलना में मूल रूप से अलग आवश्यकताएँ लागू करते हैं। वे अधिक मेमोरी-बैंडविड्थ अधिक संवेदनशील, अधिक लेटेंसी संवेदनशील, और सिस्टम-स्तरीय अनुकूलन पर अधिक निर्भर होते हैं। ये विशेषताएँ शुद्ध कंप्यूट प्रदाताओं की तुलना में मेमोरी, इंटरकनेक्ट्स, और सिस्टम एकीकरण के आपूर्तिकर्ताओं को प्राथमिकता देती हैं।

समता निवेशकों के लिए, चरण 2 का अवसर उन खंडों में सबसे अधिक है जहाँ आपूर्ति विस्तार तकनीकी जटिलता और लंबे उपकरण नेतृत्व समय द्वारा सीमित है: HBM (तीन योग्य आपूर्तिकर्ता), CoWoS उन्नत पैकेजिंग (क्षमता 2026 तक पूरी तरह से बुक्ड), और प्रकाशीय इंटरकनेक्ट्स की कुछ श्रेणियाँ।

क्रिप्टो निवेशकों के लिए, एआई टोकन जिनमें मापने योग्य प्रोटोकॉल आय और वास्तविक बुनियादी ढांचे का उपयोग है—TAO, RENDER, और FET—क्रिप्टो बाजार की तरलता चक्रों के साथ-साथ समान मांग ड्राइवर्स के प्रति एक्सपोजर प्रदान करते हैं।

जोखिम कारक

बिना जोखिमों का ईमानदारी से मूल्यांकन किए कोई निवेश थीसिस पूर्ण नहीं होती। कई कारक चरण 2 के अवसर को रोक सकते हैं या उसे टाल सकते हैं:

मैक्रो सहसंबंध। AI टोकन 2026 के पहले तिमाही में सामान्य क्रिप्टो बाजार से अलग हो गए, लेकिन एक गंभीर मैक्रो झटका — अतिरिक्त भूराजनीतिक तनाव, अप्रत्याशित ब्याज दर में वृद्धि, या जोखिम रुचि में तीव्र संकुचन — सभी जोखिम संपत्तियों पर सहसंबंध को 1 की ओर ले जाने की संभावना है। पोर्टफोलियो निर्माण को इस टेल जोखिम को ध्यान में रखना चाहिए।

मूल्यांकन में विस्तार। TAO, Q1 की वार्षिक आय के लगभग 20 गुना पर व्यापार कर रहा है। टेक स्टार्टअप मानकों के अनुसार यह उचित है, लेकिन यदि आय की वृद्धि रुक जाती है, तो यह प्रीमियम जल्दी से समाप्त हो सकता है। सेमीकंडक्टर कंपनियों पर भी यही दशा लागू होती है जिनका मूल्यांकन तेजी से बदल चुका है: माइक्रॉन का असाधारण 2025 प्रदर्शन उच्च अपेक्षाओं को समाहित करता है, जिसे कोई भी मांग में मंदी दबाव बना सकती है।

वर्णनात्मक भीड़। ग्रे स्केल के अनुसार, "AI" 2026 की शुरुआत में क्रिप्टो प्रोजेक्ट के व्हाइटपेपर्स में सबसे अधिक उल्लेखित शब्द बन गया। जब हर प्रोजेक्ट AI की उपलब्धता का दावा करता है, तो सिग्नल-टू-नॉइज अनुपात खराब हो जाता है। इस चरण से बचने वाले टोकन और शेयर वे होंगे जिनके पास आय प्राप्ति होगी, न कि पिच डेक्स।

तकनीकी जोखिम। एजेंटिक एआई एक उभरती हुई तकनीकी श्रेणी है। यदि आर्किटेक्चर ऐसी दिशा में विकसित होता है जो हार्डवेयर की आवश्यकताओं को कम करता है — उदाहरण के लिए, अधिक कुशल मॉडल डिज़ाइन या नवीन निष्कर्षण तकनीकों के माध्यम से — तो ऊपर बताई गई मांग के अनुमान अत्यधिक आशावादी साबित हो सकते हैं।

KuCoin पर यूएस स्टॉक्स और बिटकॉइन कैसे ट्रेड करें

KuCoin ट्रेडिंग US स्टॉक पर्प का भी अवसर प्रदान करता है — जिसका अर्थ है कि आप प्लेटफॉर्म छोड़े बिना क्रिप्टो और US इक्विटी नैरेटिव्स के बीच रीबैलेंस कर सकते हैं। एक टियर-वन वैश्विक एक्सचेंज की सुरक्षा बुनियादी ढांचे के साथ मिलाकर, KuCoin उन निवेशकों के लिए स्थित है जो दोनों संपत्ति वर्गों के बीच लचीलापन चाहते हैं।

निष्कर्ष

AI कंप्यूट निवेश परिदृश्य अपने दूसरे चरण में प्रवेश कर रहा है। 2023 से 2025 तक लाभों को बढ़ाने वाला सरल GPU की कमी का विचार, एक अधिक जटिल, वितरित मूल्य सृजन मॉडल की ओर जा रहा है, जिसमें मेमोरी, CPU ऑर्केस्ट्रेशन और सिस्टम-स्तरीय एकीकरण की भूमिका कच्ची कंप्यूट पावर के जितनी ही महत्वपूर्ण है।

निवेशकों के लिए, यह संक्रमण अवसरों को महत्वपूर्ण रूप से विस्तारित करता है। इक्विटी बाजार में मेमोरी आपूर्तिकर्ताओं (SK Hynix, Samsung, Micron), CPU डिजाइनर्स (AMD, Intel), इंटरकनेक्ट नेताओं (Broadcom, Marvell) और उन्नत पैकेजिंग हाउसेस (TSMC, Amkor) के माध्यम से प्रस्तुति है। क्रिप्टो बाजार में AI-संबद्ध टोकन — TAO, RENDER, और FET — के माध्यम से समानांतर प्रस्तुति है, जिन्होंने Q1 2026 में महत्वपूर्ण सापेक्ष शक्ति दिखाई और मापनीय प्रोटोकॉल आय वृद्धि से अभी भी लाभ उठा रहे हैं।

स्थिति के लिए महत्वपूर्ण दृष्टिकोण: बुनियादी ढांचे का मूल्य श्रृंखला में सबसे धीमी विस्तार वाली कड़ियों की ओर प्रवाहित होता है। GPU की आपूर्ति तेजी से बढ़ चुकी है। मेमोरी, उन्नत पैकेजिंग, और कुछ इंटरकनेक्ट प्रौद्योगिकियाँ नहीं बढ़ी हैं। इन बंदबांधों में मूल्य निर्धारण की शक्ति और प्रतिस्पर्धी खाई है जो AI के अपनाए जाने के विस्तार और परिपक्वता के साथ-साथ मार्जिन को बनाए रखेगी।

फेज 2 की अवधि अभी खुल रही है। वे निवेशक जो संरचनात्मक परिवर्तन को पहचानते हैं — और पूरे बाजार के पुनर्मूल्यांकन से पहले पारंपरिक समता और डिजिटल संपत्तियों दोनों में पोज़ीशन लेते हैं — एआई-संचालित बुनियादी ढांचे के रिटर्न की अगली लहर को प्राप्त करने के लिए तैयार हैं।

अक्सर पूछे जाने वाले प्रश्न

एजेंटिक एआई क्या है, और इसे जनरेटिव एआई से अलग हार्डवेयर की आवश्यकता क्यों होती है?

एजेंटिक एआई का अर्थ है ऐसी प्रणालियाँ जो स्वतंत्र रूप से बहु-चरणीय कार्यों की योजना बनाती हैं और उन्हें निष्पादित करती हैं — शोध करती हैं, उपकरणों का उपयोग करती हैं, और निरंतर मानवीय इनपुट के बिना लक्ष्यों की ओर अग्रसर होती हैं। जनरेटिव एआई (एकल प्रॉम्प्ट के जवाब में प्रतिक्रिया देने वाले चैटबॉट) के विपरीत, एजेंटिक प्रणालियों को निरंतरता के लिए स्थायी मेमोरी, सेवा समन्वय के लिए सीपीयू ऑर्केस्ट्रेशन, और डेटा स्थानांतरण के लिए उच्च-बैंडविड्थ इंटरकनेक्ट्स की आवश्यकता होती है। इससे हार्डवेयर की सीमा शुद्ध GPU कंप्यूट से सिस्टम-व्यापी कुशलता की ओर स्थानांतरित हो जाती है। मॉर्गन स्टैनले रिसर्च के अनुसार, एजेंटिक प्रवाहों में सीपीयू-पक्ष की प्रक्रियाएँ 50–90% लेटेंसी का कारण हैं।

फेज 2 संक्रमण के लिए कौन से सेमीकंडक्टर स्टॉक सबसे अच्छी स्थिति में हैं?

मॉर्गन स्टैनले ने मेमोरी और GPU कंपनियों को शुद्ध AI-सक्षम एक्सपोजर के रूप में पहचाना है: NVIDIA (FY2027 के लिए 18x फॉरवर्ड P/E), Broadcom (AVGO), और Micron (MU) (5–9x फॉरवर्ड P/E)। जबकि AMD और Intel CPU TAM विस्तार से लाभान्वित हो रहे हैं, मॉर्गन स्टैनले ने नोट किया है कि उनके स्टॉक प्रदर्शन क्रमशः GPU और फाउंड्री की कहानियों से अधिक जुड़े हुए हैं, जिससे वे CPU ऑर्केस्ट्रेशन थीसिस पर कम शुद्ध प्ले हैं। Micron का 2025 में +236% रिटर्न और 2026 में निरंतर अधिक प्रदर्शन AI मेमोरी मांग के बाजार के पुनर्मूल्यांकन को दर्शाता है।

निवेशकों को एआई इंफ्रास्ट्रक्चर प्लेज़ में जोखिम प्रबंधन के बारे में कैसे सोचना चाहिए?

AI बुनियादी ढांचे में निवेश में विशिष्ट जोखिम होते हैं: मैक्रो संबंध सभी जोखिम संपत्तियों को एक साथ कम कर सकता है; मूल्यांकन प्रीमियम (टीएओ लगभग 20x आय, स्मृति स्टॉक्स बाद मजबूत उछाल के) मांग कमजोर होने पर तेजी से संकुचित हो सकते हैं; और कहानी की भीड़ का अर्थ है कि वास्तविक बुनियादी ढांचे को पुनर्नामकरण किए गए प्रोजेक्ट्स से अलग करना आवश्यक है। एक सावधानीपूर्ण दृष्टिकोण AI टोकन के निवेश को क्रिप्टो पोर्टफोलियो के 5–10% तक सीमित रखता है और इक्विटी निवेशों के भीतर पोज़ीशन साइजिंग की अनुशासन को बनाए रखता है।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।