24 जून के अर्निंग्स के बाद MU स्टॉक की कीमत बढ़ेगी या गिरेगी?

2026/06/22 15:32:00

परिचय

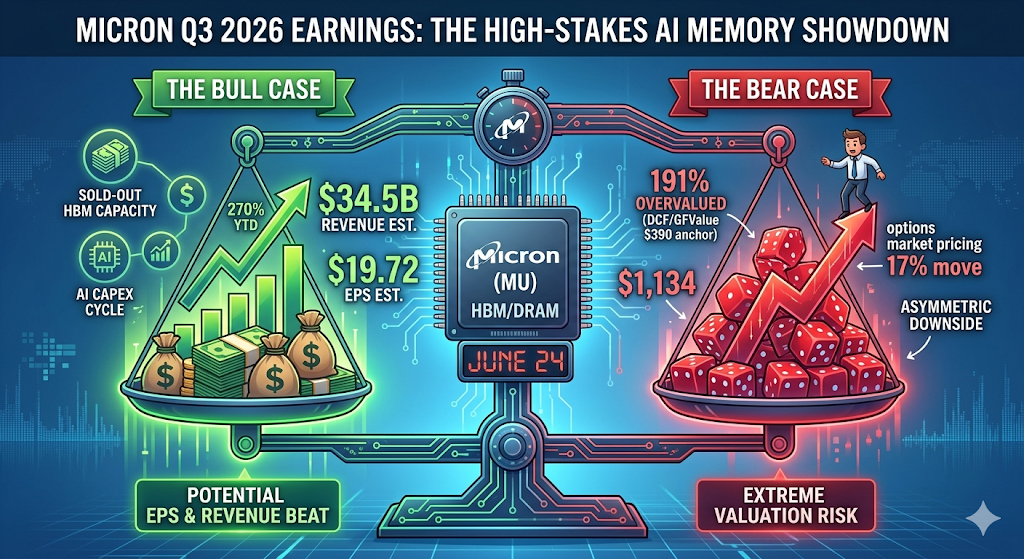

माइक्रॉन टेक्नोलॉजी (MU) अपने 24 जून, 2026 के फाइनेंशियल Q3 आय रिलीज की ओर बढ़ रही है, जहाँ इसकी कीमत रिकॉर्ड $1,133.99 पर है — वर्ष भर में 270% से अधिक की वृद्धि के साथ — और विकल्प बाजार 17% के एक-दिन के आंदोलन को दर्शा रहा है।

हालांकि MU का स्टॉक पहले ही अधिकांश वॉल स्ट्रीट लक्ष्यों को पार कर चुका है, जिसका अर्थ है कि वास्तविक प्रश्न यह नहीं है कि माइक्रॉन बेट जाएगा या नहीं — यह लगभग निश्चित है कि वह बेट जाएगा — बल्कि यह है कि बेट पर्याप्त बड़ा है कि क्या यह एक ऐसे मूल्यांकन को सही ठहराता है, जिसे पारंपरिक DCF मॉडल $300 के निकट न्यायसंगत मूल्य के रूप में निर्धारित करते हैं। यह लेख बुल केस, बियर केस, प्रमुख तकनीकी स्तरों, और 24 जून को ट्रेडर्स को वास्तव में क्या देखना चाहिए, इसका विश्लेषण करता है।

विश्लेषक माइक्रॉन के 24 जून के आय की उम्मीद क्या कर रहे हैं?

वॉल स्ट्रीट एक रिकॉर्ड क्वार्टर के लिए तैयार है, लेकिन अनुमान बहुत अलग-अलग हैं। माइक्रॉन टेक्नोलॉजी 24 जून को बंद होने के बाद 2026 के वित्तीय तीसरे तिमाही के परिणाम जारी करेगी, जिसमें विश्लेषकों ने $34.52 बिलियन की आय पर प्रति शेयर $19.72 के लाभ का अनुमान लगाया है, जबकि EPS के अनुमान $7.53 से $24.08 तक और आय के अनुमान $19.68 बिलियन से $40.07 बिलियन तक विस्तृत हैं।

यह स्प्रेड असामान्य है। अल्फास्ट्रीट के अनुसार, पिछले 30 दिनों में EPS कंसेंसस $19.13 से 3.1% बढ़ गया है, और 90-दिन की दिशा और अधिक उत्साहजनक अनुमान दर्शाती है, जिसमें तीन महीने पहले $11.73 से कंसेंसस 68.1% बढ़ गया है। दूसरे शब्दों में, प्रिंट होने से पहले सप्ताहों से बार-बार मानक बढ़ाए जा चुके हैं।

संदर्भ के लिए, माइक्रॉन के पिछले चौथाई ने टोन तय किया। Q2 में $23.86 बिलियन की आय और $12.20 के गैर-GAAP EPS के साथ अपेक्षाओं को पार कर लिया गया, जो पिछले वर्ष की तुलना में 196% बढ़ा है। कंपनी अब कई लगातार अपेक्षाओं को पार कर चुकी है, और प्रबंधन की अपनी Q3 दिशा-निर्देश बाजार की तुलना में और अधिक आक्रामक है: कंपनी की दिशा-निर्देश $33.5 बिलियन ± $750 मिलियन की आय की ओर इशारा करती है, जिसमें सकल मार्जिन 81% के पास हैं और गैर-GAAP EPS $19.15 ± $0.40 है।

MU स्टॉक $1,134 तक क्यों बढ़ गया?

माइक्रॉन की रैली पूरी तरह से एचबीएम (हाई-बैंडविड्थ मेमोरी) की कहानी है, जो एक व्यापक एआई इंफ्रास्ट्रक्चर कैपेक्स चक्र पर स्थापित है। ट्रेडिंगकी के अनुसार, माइक्रॉन एक कमोडिटी प्रदाता से एक महत्वपूर्ण एआई इंफ्रास्ट्रक्चर प्लेयर में संक्रमण कर रहा है, जो अपने एचबीएम अल्पसंख्यक और हाइपरस्केलर्स से उच्च मांग से लाभान्वित हो रहा है।

तीन शक्तियों ने परवलयिक वृद्धि को बढ़ावा दिया है:

1. HBM क्षमता समाप्त हो चुकी है। हाई-बैंडविड्थ मेमोरी क्षमता 2026 तक के कैलेंडर वर्ष के माध्यम से समाप्त हो चुकी है, और कंपनी ने HBM की वार्षिक आय की दर लगभग $8 बिलियन की ओर निर्देशित की है।

2. कीमत लक्ष्यों को आक्रामक रूप से बढ़ाया जा रहा है। RBC कैपिटल ने 15 जून को AI की मांग के आधार पर अपना लक्ष्य $525 से बढ़ाकर $1,200 कर दिया, जबकि Cantor Fitzgerald के C.J. Muse स्ट्रीट के सबसे आक्रामक लक्ष्य $1,500 पर हैं।

3. पूरे वर्ष के अर्जित लाभ में वृद्धि चौंकाने वाली है। पूरे वित्तीय वर्ष 2026 के लिए, विश्लेषकों ने $57.71 का EPS अनुमान लगाया है, जो वित्तीय वर्ष 2025 में $7.68 से 651% अधिक है, और वित्तीय वर्ष 2027 में $97.77 तक अतिरिक्त वृद्धि की उम्मीद है।

परिणाम: माइक्रॉन ने US$1 ट्रिलियन बाजार पूंजीकरण का दरवाजा पार कर लिया है, जिसमें इसके HBM, DRAM और NAND उत्पादों की AI-संचालित मांग और US$24 बिलियन राजस्व और तेजी से अधिक शुद्ध आय और मार्जिन सहित Q2 2026 के रिकॉर्ड परिणाम शामिल हैं।

क्या जून 24 की ओर बढ़ते समय माइक्रॉन की कीमत परफेक्शन के लिए प्राइस्ड है?

हाँ — और यह अभी के लिए ट्रेडर्स के लिए सबसे महत्वपूर्ण जोखिम कारक है। भले ही एक संभावित बीट हो, MU का मूल्यांकन लगभग कोई मार्जिन ऑफ सेफ्टी नहीं छोड़ता। TradingKey के अनुसार, Micron $1,133.99 पर रिकॉर्ड स्तर के करीब ट्रेड हो रहा है, जिसका ट्रेलिंग P/E अनुपात 50x से अधिक है, जो इसके 5-वर्षीय माध्यमिक 20.72x की तुलना में काफी अधिक है, और GuruFocus के अनुसार इसका GF मूल्य $389.69 की तुलना में 191% अधिक मूल्यांकित है, जबकि आग्रही सहमति की अपेक्षाओं के अनुसार $34.38 बिलियन की आय और $19.72 EPS के साथ कोई मार्जिन ऑफ सेफ्टी नहीं है, जिसका अर्थ है कि कोई भी संगत परिणाम या हल्का सा सावधानीपूर्ण मार्गदर्शन प्रतिफल के बाद तेज़ सेलऑफ को प्रेरित कर सकता है।

उस GF मूल्य आंकड़े — लगभग $390 — का पारंपरिक DCF मॉडलों के साथ निकट से अनुरूपता है, जो माइक्रॉन के न्यायसंगत मूल्य को प्रति शेयर $300–$400 के आसपास रखते हैं। वर्तमान मूल्य में कई वर्षों का बिना किसी त्रुटि के कार्यान्वयन शामिल है।

"परफेक्शन के लिए कीमत निर्धारित" का ट्रेडर्स के लिए क्या अर्थ है?

इसका मतलब है कि अच्छी खबर पहले से ही स्टॉक में शामिल है। फेमेक्स के विश्लेषण के अनुसार, माइक्रॉन ने 18 जून को $1,133 के ऐतिहासिक उच्चतम स्तर पर बंद किया, जो +11% की वृद्धि के बाद एक नया रिकॉर्ड है, और कंपनी 24 जून को मार्च-मई 2026 के तिमाही के लिए वित्तीय Q3 परिणाम जारी करेगी। विकल्प बाजार इस प्रकाशन के बाद दोनों दिशाओं में लगभग 17% की गति को मूल्यांकित कर रहा है। एक ऐसा स्टॉक जो रिकॉर्ड हाई पर है और जिसमें इतनी अंतर्निहित अस्थिरता है, उसके लिए निराश होने का लगभग कोई मौका नहीं है।

Seeking Alpha आगे बढ़ता है और असममित नीचे की ओर की जोखिम की चेतावनी देता है: जून 24 के आय के आगे Micron को अत्यधिक बुलिश कॉल ऑप्शन पोजिशनिंग के कारण असममित नीचे की ओर का जोखिम है। ऑप्शन प्रीमियम बहुत उच्च हैं, 10-दिन की अंतर्निहित अस्थिरता लगभग 120% है, जिससे कॉल और पुट दोनों महंगे हो गए हैं और लाभ कमाना कठिन हो गया है। MU का $1,200 पर कॉल वॉल महत्वपूर्ण प्रतिरोध बनाता है; इसके ऊपर टूटने में विफलता कॉल होल्डर्स के लिए तेजी से मूल्य ह्रास का कारण बन सकती है। आय के बाद अंतर्निहित अस्थिरता गिरने की संभावना है, जिससे ऑप्शन मूल्यों में तेज़ कमी हो सकती है और MU को $970–$900 समर्थन की ओर 12–21% का नीचे की ओर का जोखिम सामना करना पड़ सकता है।

अर्निंग्स के बाद देखने के लिए मुख्य कीमत स्तर क्या हैं?

विकल्प स्थिति, गैमा एक्सपोजर और हाल की तकनीकी संरचना के आधार पर, व्यापारीयों को एक स्पष्ट रूप से परिभाषित स्तरों का निरीक्षण करना चाहिए।

|

परिदृश्य

|

मूल्य लक्ष्य

|

ड्राइवर

|

|

बुलिश बीट + ऊपर की ओर निर्देशन

|

लगभग $1,200

|

कॉल वॉल प्रतिरोध भेद

|

|

हल्की हरकत / इन-लाइन दिशा-निर्देश

|

$1,100

|

पहला तकनीकी समर्थन

|

|

सावधानी से मार्गदर्शन / आपूर्ति की चिंताएँ

|

$1,050

|

दूसरा समर्थन, पूर्व गैमा फ्लिप क्षेत्र

|

|

"समाचार के बाद बेचने" की आत्मसमर्पण

|

$970–$900

|

अंतर्निहित अस्थिरता में गिरावट, अर्निंग्स के बाद अनवाइंड

|

विकल्प-उत्पन्न संरचना असामान्य रूप से केंद्रित है। मूमू के विकल्प डेस्क विश्लेषण के अनुसार, जून 26 के साप्ताहिक अवधि के लिए माइक्रॉन की गैमा प्रोफाइल स्टॉक को $1,133.99 पर धनात्मक गैमा क्षेत्र में गहराई से व्यापार करती है, जो $984.40 के गैमा फ्लिप से आराम से ऊपर है, जहां पहले ही $1050 पर एक विशाल कॉल वॉल तोड़ दिया गया है, जिससे डीलर्स धनात्मक गैमा के साथ स्थिरता प्रदान करने की स्थिति में हैं, जिससे अस्थिरता कम होनी चाहिए, लेकिन बाजार मेकर्स की मजबूती में बिक्री के कारण विस्फोटक ऊपरी सीमा सीमित रहेगी।

डीलर्स $1,200 से ऊपर के अपसाइड को दबाने की स्थिति में हैं, जबकि $1,050 के नीचे केवल सीमित सुरक्षा प्रदान कर रहे हैं। $984 गैमा फ्लिप वह रेखा है जहां डीलर व्यवहार उलट जाता है और बिक्री तेज हो सकती है।

कॉल पर निवेशकों को वास्तव में क्या सुनना चाहिए?

संख्याएँ संभवतः बेहतर होंगी। महत्वपूर्ण बात आगे की दिशा निर्देश और HBM टिप्पणी है। TradingKey द्वारा सारांशित Goldman Sachs शोध के अनुसार, Q3 के लिए संकीर्ण DRAM आपूर्ति और मार्जिन की बेहतर दृश्यता दो महत्वपूर्ण विषय हैं।

स्टॉक को आगे बढ़ाने के लिए तीन विशिष्ट वस्तुएँ होंगी:

1. HBM4 आवंटन और मूल्य निर्धारण। प्रमुख निगरानी योग्य मापदंडों में भविष्य की HBM4 आवंटन, फिस्कल 2026 का मार्गदर्शन, और बढ़ते CAPEX तथा SK Hynix और Samsung की बढ़ती प्रतिस्पर्धा के बीच सकल मार्जिन की स्थिरता शामिल हैं।

2. पूंजी व्यय का अनुमान। मूमू के अनुसार, पिछले तिमाही में माइक्रॉन ने वित्तीय 2026 के लिए $25 बिलियन से अधिक का पूंजी व्यय और वित्तीय Q3 के लिए लगभग $7 बिलियन का पूंजी व्यय अनुमानित किया, जबकि उन्होंने यह भी कहा कि HBM और DRAM निवेश के समर्थन के लिए वित्तीय 2027 का पूंजी व्यय महत्वपूर्ण रूप से बढ़ेगा। यदि मांग संरचनात्मक रूप से आपूर्ति से ऊपर बनी रहती है, तो यह सही कदम है, लेकिन यह मेमोरी चक्र में पारंपरिक जोखिम भी है — संकीर्ण आपूर्ति से उच्च मार्जिन होते हैं, उच्च मार्जिन से खर्च बढ़ता है, और खर्च अंततः नई आपूर्ति पैदा करता है।

3. मूल्य टिप्पणी। जैसा कि Phemex द्वारा नोट किया गया है, HBM, DRAM और NAND अनुबंध मूल्यों पर स्पष्ट टिप्पणियों के लिए ध्यान दें — जब तक मूल्य स्थिर रहते हैं, तब तक बिक चुकी क्षमता का महत्व नहीं है, इसलिए मूल्यों के कठोर या बढ़ते होने की सीधी पुष्टि ही संरचनात्मक कहानी को मात्रा की कहानी से अलग करती है।

माइक्रॉन की प्रतिस्पर्धी स्थिति SK हाइनिक्स और सैमसंग के विरुद्ध कितनी मजबूत है?

माइक्रॉन HBM के "बिग थ्री" में सबसे छोटा है, और प्रतिस्पर्धी चित्र तेजी से बदल रहा है। मई 2026 के Presenc AI के एक चित्र के अनुसार, 2026 में HBM बाजार हिस्सा लगभग SK hynix 50-62%, सैमसंग 25-40%, माइक्रॉन 5-20% है, जहां HBM3E शिपमेंट में प्रमुख है और HBM4 बढ़ रहा है।

विशेष रूप से नवीनतम पीढ़ी के NVIDIA प्लेटफॉर्म पर, NVIDIA के HBM4 आवंटन में, SK हाइनिक्स को मध्य-50%, सैमसंग मध्य-20% और माइक्रॉन लगभग 20% मिलता है। ध्यान देने योग्य बात यह है कि NVIDIA ने माइक्रॉन, सैमसंग और SK हाइनिक्स को अपने वेरा रुबिन AI प्लेटफॉर्म के लिए HBM4 आपूर्ति के लिए प्रमाणित किया है, जिससे NVIDIA के साथ SK हाइनिक्स के सहयोग को गहरा करते हुए माइक्रॉन की उच्च-अंत AI मेमोरी में भूमिका को मजबूत किया गया है।

क्या प्रतिद्वंद्वी अपना पीछा कर रहे हैं?

हाँ, और आक्रामक रूप से। SK hynix ने HBM4 का विकास पूरा कर लिया है, जिसमें बिजली की दक्षता में 40% की सुधार और 10 Gbps की डेटा दरों का दावा किया गया है, और योग्यता पूरी होने के बाद बड़े पैमाने पर उत्पादन शुरू होगा। इसी बीच, Micron ने 11 Gbps तक के रेटिंग वाले HBM4 नमूनों की शिपिंग शुरू कर दी है और भविष्य के HBM4E उत्पादों पर फाउंड्री साझेदारों के साथ काम कर रहा है।

इतिहास में, मेमोरी एक चक्रीय कमोडिटी व्यवसाय रही है। निवेशकों के लिए मुख्य तनाव बहुत मजबूत वर्तमान मूलभूत बातों और लंबी अवधि के अनुबंधों के बीच का अंतर है, जबकि मेमोरी बाजार अभी भी तीव्र चक्रों, SK Hynix और सैमसंग से बढ़ती प्रतिस्पर्धा, और इस चिंता का इतिहास रखता है कि 2027 के बाद मांग शांत हो सकती है। मेमोरी स्टॉक्स आमतौर पर कीमतों के शिखर से 3–8 महीने पहले शिखर पर पहुंचते हैं—एक चक्र-समयबद्ध जोखिम जिसे कोई भी AI कहानी दूर नहीं कर सकती।

अगर अर्जन निराशाजनक होता है, तो सबसे बड़े जोखिम क्या हैं?

तीन जोखिम बेयर केस को प्रभावित करते हैं।

मांग का सामान्यीकरण। यदि हाइपरस्केलर्स कम खरीदते रहते हैं या एआई मॉडल्स को अपेक्षित से अधिक कुशलता से प्रशिक्षित करते हैं, तो माइक्रॉन की नई क्षमता उपलब्ध होने से पहले एचबीएम की मांग कमजोर हो सकती है।

कैपेक्स-आधारित अतिरिक्त आपूर्ति। DRAM क्षमता में वृद्धि अब अधिक स्पष्ट हो रही है, जिसमें 2027 के मध्य कैलेंडर से पहले आइडाहो फैब से पहला वेफर उत्पादन शामिल है। जैसे ही नए फैब्स सक्रिय होंगे, मार्जिन को 81% तक ले जाने वाली आपूर्ति की कमी अनिवार्य रूप से कम हो जाएगी।

मूल्यांकन पुनर्स्थापित। स्टॉक का $1 ट्रिलियन मूल्यांकन इस अपेक्षा को दर्शाता है कि बाजार एक नए युग में प्रवेश कर चुका है, जिसमें AI की मांग ने मेमोरी के यादगार ऊपर-नीचे के चक्र को समाप्त कर दिया है। यदि यह मान्यता थोड़ी भी टूट जाती है, तो केवल बहुगुणक संकुचन ही मूलभूत बातों के बिना 20% से अधिक का समायोजन ला सकता है।

KuCoin पर यूएस स्टॉक्स और बिटकॉइन कैसे ट्रेड करें

KuCoin आपको US स्टॉक पर्प ट्रेड करने का अवसर भी प्रदान करता है — जिसका अर्थ है कि आप प्लेटफॉर्म छोड़े बिना क्रिप्टो और US इक्विटी नैरेटिव्स के बीच रीबैलेंस कर सकते हैं। एक टियर-वन वैश्विक एक्सचेंज की सुरक्षा बुनियादी ढांचे के साथ मिलाकर, KuCoin उन निवेशकों के लिए स्थित है जो दोनों संपत्ति वर्गों के बीच लचीलापन चाहते हैं।

निष्कर्ष

माइक्रॉन का जून 24 का आय प्रकाशन एक लगभग निश्चित बीट और एक लगभग असंभव मूल्यांकन के प्रतिच्छेदन पर स्थित है। संख्याएँ खुद लगभग पहले से निर्धारित हैं: सहमति लगभग $19.72 EPS और $34.5 बिलियन राजस्व की मांग करती है, जबकि प्रबंधन का स्वयं का निर्देश 80% से अधिक रिकॉर्ड स्थूल मार्जिन की ओर इशारा करता है। हालाँकि, $1,134 पर स्टॉक पहले से ही हर दृश्यमान सकारात्मकता को समेट चुका है, जिससे आगे के निर्देश और HBM टिप्पणियाँ ही वास्तविक प्रेरक बन जाती हैं।

सबसे अधिक संभावित परिणाम दो मार्गों में विभाजित हैं। बढ़ते HBM4 ढांचे और पुष्टि की गई कीमत शक्ति के साथ एक बुलिश प्रिंट MU को $1,200 कॉल वॉल की ओर धकेल सकता है, हालांकि डीलर पोजिशनिंग अतिरिक्त ऊपर की ओर की गति को सीमित कर सकती है। केवल सामान्य परिणाम, या कोई भी सावधानी भरी दिशा-निर्देश भाषा, "$1,100, फिर $1,050 की ओर 'न्यूज़ को बेचें' की गिरावट के लिए द्वार खोल देगी, और सबसे खराब स्थिति में इम्प्लाइड-वॉलेटिलिटी-कॉलप्स परिदृश्य $970–$900 की ओर बढ़ सकते हैं। ट्रेडर्स के लिए, वर्तमान में असममिति सावधानी के पक्ष में है: ऊपर की ओर की गति पोजिशनिंग द्वारा सीमित है, जबकि नीचे की ओर की गति केवल संवेदनशीलता द्वारा सीमित है। हेडलाइन के बजाय गाइड का पालन करें।

अक्सर पूछे जाने वाले प्रश्न

1. माइक्रॉन अपनी तिमाही आय 2026 के तिमाही लाभ घोषित कब करता है?

माइक्रॉन टेक्नोलॉजी 24 जून, 2026 को बंद होने के बाद अर्निंग्स जारी करेगी (पुष्टि की गई)। कॉन्फ्रेंस कॉल आमतौर पर प्रेस रिलीज के लगभग 30 मिनट बाद होती है।

2. अर्निंग्स के आसपास MU के लिए विकल्प बाजार का अंतर्निहित आंदोलन क्या है?

विकल्प बाजार लगभग 17% की दिशा में गति की कीमत ले रहा है। चूंकि बाजार लगभग 17% की कीमत ले रहा है, इसलिए प्रिंट से पहले खरीदा गया एट-द-मनी स्ट्रैडल को ब्रेक-ईवन होने के लिए MU को उस 17% से अधिक बढ़ना होगा।

3. कुछ विश्लेषकों का मानना है कि मजबूत अर्जन वृद्धि के बावजूद MU की कीमत अधिमूल्यांकित क्यों है?

पारंपरिक मूल्यांकन मॉडल — DCF, P/E का ऐतिहासिक स्मृति चक्र गुणांकों के प्रति पुनर्गठन, और संपत्ति-आधारित दृष्टिकोण — माइक्रॉन के न्यायसंगत मूल्य को लगभग $300 और $400 के बीच रखते हैं। GuruFocus GF Value को $389.69 पर निर्धारित करता है, जिससे यह निष्कर्ष निकलता है कि स्टॉक इस आधार से 190% से अधिक ऊपर व्यापार कर रहा है। प्रीमियम एक ऐसी मान्यता को प्रतिबिंबित करता है कि AI की मांग ने ऐतिहासिक मेमोरी चक्र को संरचनात्मक रूप से तोड़ दिया है, जो अभी तक साबित नहीं हुआ है।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।