FDIC स्टेबलकॉइन दिशानिर्देश: बैंक द्वारा जारित स्टेबलकॉइन के लिए रूपरेखा नियमों का पूरा विश्लेषण

2026/04/19 10:48:37

7 अप्रैल, 2026 को, वैश्विक वित्तीय परिदृश्य ने एक महत्वपूर्ण मील का पत्थर पार किया, जब संघीय जमा बीमा कोर्पोरेशन (FDIC) ने बैंक द्वारा जारी स्टेबलकॉइन के लिए अपने व्यापक प्रारूप नियम जारी किए। यह कदम, जिसकी संस्थागत निवेशकों और खुदरा उपयोगकर्ताओं दोनों द्वारा लंबे समय से प्रतीक्षा की जा रही थी, 2025 के GENIUS अधिनियम (संयुक्त राज्य अमेरिका के स्टेबलकॉइन के लिए मार्गदर्शन और स्थापना करने वाला अधिनियम) के लिए नियामक "संयोजक ऊतक" का कार्य करता है।

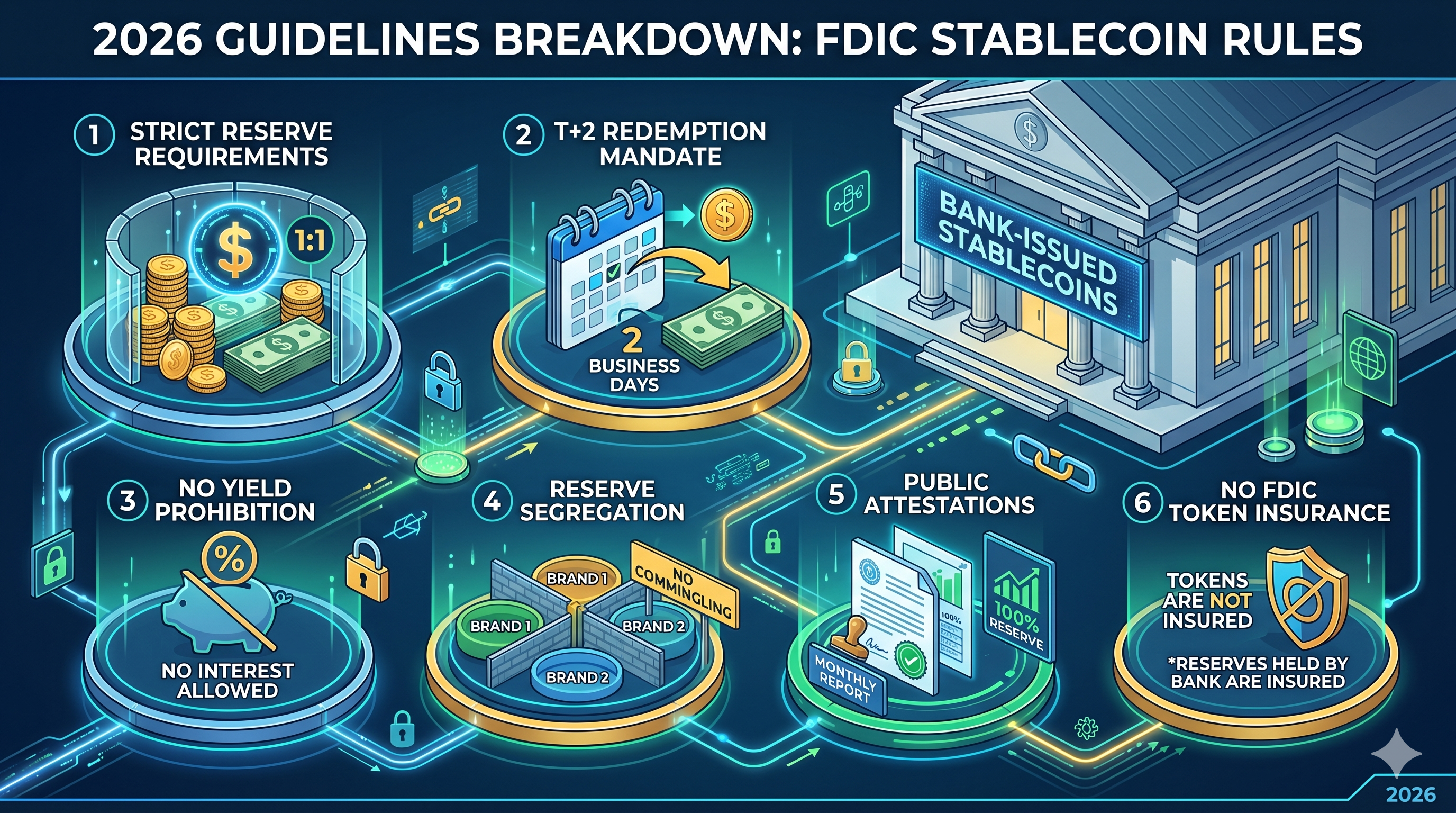

कई वर्षों तक, "बैंक डिपॉज़िट" और "स्टेबलकॉइन" के बीच का अंतर एक धुंधला कानूनी राख क्षेत्र रहा। इस नवीनतम मसौदे के साथ, FDIC ने आधिकारिक रूप से एक रेखा खींच दी है। प्रस्तावित ढांचा केवल इस बात का नियमन ही नहीं करता कि बैंक डिजिटल संपत्तियां कैसे जारी करते हैं; बल्कि यह पारंपरिक फ़िएट तरलता और प्रोग्राम करने योग्य अर्थव्यवस्था के बीच के संबंध को मूलभूत रूप से पुनः परिभाषित करता है। 2026 के एक क्रिप्टोकरेंसी प्रकाशक के रूप में, हम FDIC के "छह ब्लेड्स"—जो मुख्य स्तंभ होंगे जो यह तय करेंगे कि कौन से बैंक टोकनीकृत वित्तीय प्रणाली में संक्रमण से बच पाएंगे—का गहन विश्लेषण प्रदान करते हैं।

मुख्य बिंदु

-

T+2 रिडीम्पशन आदेश: बैंकों को दो कार्यदिवसों के भीतर स्टेबलकॉइन से फ़िएट में रिडीम्पशन की सुविधा देनी चाहिए, जिससे "लिक्विडिटी देरी" का युग वास्तव में समाप्त हो जाएगा।

-

कोई "पास-थ्रू" बीमा नहीं: स्टेबलकॉइन धारकों को उनके टोकन पर FDIC बीमा नहीं मिलता है, हालाँकि आधारभूत बैंक रिजर्व को अत्यधिक सुरक्षित खातों में रखा जाना चाहिए।

-

आय निषेध: पारंपरिक बचत खातों के साथ प्रतिस्पर्धा को रोकने के लिए, प्रतिपादकों को स्टेबलकॉइन शेष पर ब्याज या आय प्रदान करने के लिए कठोरता से निषेध किया गया है।

-

1:1 रिजर्व अलगाव: प्रकाशकों को उच्च गुणवत्ता वाले तरल संपत्तियों का 1:1 अनुपात बनाए रखना चाहिए, जिसमें प्रत्येक स्टेबलकॉइन ब्रांड के लिए अलग पूल हों ताकि "संक्रमण" जोखिम से बचा जा सके।

-

प्रमाणीकरण की कठोरता: मासिक सार्वजनिक अनुपालन की पुष्टि एक पंजीकृत सार्वजनिक लेखापरीक्षक फर्म द्वारा की जानी चाहिए, जिसके साथ FDIC को गोपनीय साप्ताहिक रिपोर्ट्स भेजी जाती हैं।

नियामक जन्म: GENIUS अधिनियम से FDIC कार्यान्वयन तक

अप्रैल 2026 के ड्राफ्ट को समझने के लिए, सबसे पहले 2025 के GENIUS एक्ट द्वारा रखे गए कानूनी आधार को देखना आवश्यक है। 18 जुलाई, 2025 को अधिनियमित इस एक्ट ने केवल "अनुमत भुगतान स्टेबलकॉइन जारीकर्ताओं" (PPSIs) को संयुक्त राज्य अमेरिका में संचालित करने की अनुमति दी। इसने प्रभावी ढंग से एक द्वि-पथ प्रणाली बनाई: एक संघीय स्तर पर नियमित गैर-बैंक जारीकर्ताओं के लिए और दूसरा बीमाकृत निधि संस्थानों (IDIs) की सहायक कंपनियों के लिए।

एफडीआईसी के नए रूपरेखा नियम विशेष रूप से इन बैंक सहायक कंपनियों पर केंद्रित हैं। एजेंसी का प्राथमिक लक्ष्य यह सुनिश्चित करना है कि डिजिटल डॉलर के प्रकाशन से मूल बैंकिंग प्रणाली अस्थिर न हो। स्टेबलकॉइन को पारंपरिक डिपॉज़िट से अलग श्रेणी के रूप में मानते हुए, एफडीआईसी ब्लॉकचेन प्रौद्योगिकी की दक्षता को पकड़ने का प्रयास कर रहा है, जबकि क्रिप्टो बाजारों की स्वाभाविक अस्थिरता से डिपॉज़िट बीमा राशि (DIF) को सुरक्षित रखता है।

कठोर आरक्षित आवश्यकताएँ और 1:1 अनुपात अनिवार्यता

एफडीआईसी के प्रस्ताव की नींव है "पहचानयोग्य आरक्षित राशि" की आवश्यकता। ड्राफ्ट नियमों के अनुसार, बैंक द्वारा जारी प्रत्येक परिसंचरण में रहने वाला स्टेबलकॉइन एक संगत डॉलर (या डॉलर के समकक्ष) द्वारा समर्थित होगा, जो आरक्षित में रखा गया हो। हालाँकि, एफडीआईसी ने पिछले मानकों से आगे बढ़कर एक सूक्ष्मता का स्तर जोड़ा है।

यदि एक बैंक सहायक कंपनी एक से अधिक स्टेबलकॉइन "ब्रांड" जारी करती है—उदाहरण के लिए, एक खुदरा भुगतान के लिए और दूसरा संस्थागत निपटान के लिए—तो यह अपने आरक्षित राशि को मिला नहीं सकती। प्रत्येक ब्रांड के लिए एक अलग, ट्रेस करने योग्य आरक्षित राशि का समूह होना चाहिए। इस "सिलो" दृष्टिकोण का उद्देश्य यह सुनिश्चित करना है कि यदि एक टोकन ब्रांड को स्थानीय संकट या स्मार्ट कॉन्ट्रैक्ट विफलता का सामना करना पड़ता है, तो संक्रमण स्वतः बैंक की अन्य डिजिटल पेशकशों के आरक्षित राशि को खाली नहीं करेगा।

इसके अलावा, एफडीआईसी ने "पुनः प्रतिभूति" पर कठोर रुख अपनाया है। प्रकाशकों को आरक्षित संपत्ति का उपयोग द्वितीयक ऋण या उच्च जोखिम वाले पुनर्खरीद समझौतों के लिए प्रतिबंधित किया गया है। हालाँकि, अल्पकालिक अमेरिकी ट्रेजरी बॉन्ड की अनुमति है, लेकिन उन्हें "अप्रतिभूत" रहना चाहिए, जिसका अर्थ है कि उनका उपयोग अन्य बैंकिंग संचालनों के लिए प्रतिभूति के रूप में नहीं किया जा सकता।

प्रतिक्रमण मानक: समय पर तरलता (T+2) की परिभाषा

स्टेबलकॉइन के इतिहास में सबसे महत्वपूर्ण समस्याओं में से एक “रिडीम्पशन बॉटलनेक” रहा है। बाजार के तनाव के समय, कुछ जारीकर्ताओं ने पारंपरिक रूप से डिजिटल टोकन को समय पर फ़िएट में रूपांतरित करने में कठिनाई का सामना किया है। FDIC की अप्रैल 2026 की प्रारूप इस अस्पष्टता को T+2 मानक को कानूनी रूप देकर समाप्त कर देती है।

बैंकों को अब अपनी रिडीम्पशन नीतियों का जाहिर करना अनिवार्य है, जिसमें सटीक प्रक्रिया और कोई भी संबंधित शुल्क शामिल हैं। सबसे महत्वपूर्ण बात यह है कि FDIC ने आदेश दिया है कि "समय पर रिडीम्पशन" का अर्थ है कि अनुरोध जमा किए जाने के दो कार्यदिवसों के भीतर पूरा हो जाए। सबसे छोटे हिस्सेदारों की सुरक्षा के लिए, FDIC ने प्रस्तावित किया है कि न्यूनतम रिडीम्पशन सीमा 1 स्टेबलकॉइन से अधिक नहीं हो सकती। इससे बैंकों को $100,000 जैसी उच्च सीमाएँ निर्धारित करने से रोका जाता है, जो विक्रेता उपयोगकर्ताओं को तरलता पूल से बाहर कर देगी।

"कोई आय नहीं" नियम और ब्याज के प्रतिबंध का पालन

फिनटेक क्षेत्र के भीतर बड़ी बहस का कारण बने इस कदम में, एफडीआईसी के प्रारूप ने स्टेबलकॉइन धारकों को ब्याज या आय देने को स्पष्ट रूप से प्रतिबंधित कर दिया है। यह नियम भुगतान उपकरण और बचत उत्पाद के बीच स्पष्ट अंतर बनाए रखने के लिए डिज़ाइन किया गया है।

नियामक का तर्क सरल है: यदि स्टेबलकॉइन को प्रतिस्पर्धी ब्याज दरें प्रदान करने की अनुमति दी जाए, तो वे पारंपरिक बैंकों से कम लागत वाले "मूल डिपॉज़िट" को तेजी से विस्थापित कर देंगे। इससे पारंपरिक बैंकिंग प्रणाली से डिजिटल परितंत्र में पूंजी का अचानक पलायन हो सकता है, जिससे एक प्रणालीगत तरलता असमानता पैदा हो सकती है। FDIC द्वारा स्टेबलकॉइन को ब्याज-मुक्त उपकरण के रूप में सीमित करके, यह सुनिश्चित किया जाता है कि वे प्रतिबंधित भंडारण के बजाय भुगतान और व्यापार के लिए अनुकूलित रहें।

| फीचर | बैंक द्वारा जारित स्टेबलकॉइन (2026 ड्राफ्ट) | पारंपरिक बचत खाता |

| मुख्य उद्देश्य | तत्काल निपटान / प्रोग्राम करने योग्य भुगतान | पूंजी संरक्षण / ब्याज जमा |

| ब्याज/आय | निषिद्ध | चर / बाजार दरें |

| FDIC बीमा | नहीं (बीमा केवल बैंक आरक्षित पर लागू होता है) | हाँ (प्रति जमाकर्ता अधिकतम $250,000) |

| रिडीमशन | T+2 कार्यदिवस (गारंटीड) | तुरंत (मानक कार्य घंटे) |

| सेटलमेंट गति | लगभग तुरंत (24/7/365) | T+1 से T+3 (बैंकिंग दिन) |

बीमा का विरोधाभास: आरक्षित राशि की सुरक्षा बनाम धारकों की सुरक्षा

नए दिशानिर्देशों का शायद सबसे गलत समझा जाने वाला पहलू डिपॉज़िट बीमा का उपचार है। FDIC ने स्पष्ट किया है कि स्टेबलकॉइन डिपॉज़िट बीमा उत्पाद नहीं हैं। इसका मतलब है कि यदि आप किसी बैंक द्वारा जारी किए गए स्टेबलकॉइन में $1,000 रखते हैं और वह विशिष्ट जारीकर्ता सहायक कंपनी दिवालिया हो जाती है, तो आपके पास FDIC की $250,000 बीमा सीमा के प्रति कोई सीधा "पास-थ्रू" दावा नहीं है।

हालाँकि, जारीकर्ता द्वारा स्टेबलकॉइन के समर्थन के लिए मूल बैंक में रखे गए डिपॉज़िट को "कॉर्पोरेट डिपॉज़िट" के रूप में माना जाता है। जबकि स्टेबलकॉइन धारक को सीधे बीमा नहीं दिया जाता, लेकिन आरक्षित संपत्तियाँ स्वयं बैंक के मानक सुरक्षा और स्थिरता प्रोटोकॉल के अधीन होती हैं। यह भिन्नता मार्केटिंग के लिए महत्वपूर्ण है: बैंकों को FDIC लोगो का उपयोग स्टेबलकॉइन मार्केटिंग सामग्री में इस तरह से करने के लिए कठोरता से प्रतिबंधित किया गया है कि ऐसा प्रतीत हो कि टोकन स्वयं बीमित हैं।

इसके विपरीत, ड्राफ्ट "टोकनाइज़्ड डिपॉज़िट्स" की स्थिति को स्पष्ट करता है। यदि कोई बैंक केवल एक मानक लेज़र डिपॉज़िट को ब्लॉकचेन का उपयोग करके प्रस्तुत करता है (बजाय अलग स्टेबलकॉइन जारी करने के), तो इन संपत्तियों को पूर्ण FDIC बीमा प्राप्त होता है। इससे बैंकों के लिए एक स्पष्ट रणनीतिक विकल्प बनता है: व्यापक अंतरक्रियाशीलता के लिए "स्टेबलकॉइन" जारी करें या उपभोक्ता सुरक्षा के लिए "टोकनाइज़्ड डिपॉज़िट"।

रिपोर्टिंग, अनुपालन, और सार्वजनिक प्रमाणीकरण की भूमिका

1:1 रिजर्व अनुपात को केवल एक "पिंकी प्रॉमिस" के रूप में नहीं रहने देने के लिए, FDIC एक डुअल-रिपोर्टिंग संरचना लागू कर रहा है। इससे बैंकों के डिजिटल संपत्ति विभागों के लिए प्रशासनिक भार में काफी वृद्धि होगी।

-

साप्ताहिक गोपनीय रिपोर्ट्स: प्रकाशकों को प्रत्येक सप्ताह FDIC को अपने रिजर्व की सटीक संरचना और परिसंचरण में टोकन की कुल मात्रा का विवरण देना होगा।

-

मासिक सार्वजनिक प्रमाणीकरण: मासिक आधार पर, बैंकों को अपनी आधिकारिक वेबसाइट पर एक रिजर्व रिपोर्ट प्रकाशित करना होगा। महत्वपूर्ण बात यह है कि इस रिपोर्ट की समीक्षा एक पंजीकृत सार्वजनिक लेखा फर्म द्वारा की जानी चाहिए और इसे उसके द्वारा स्वीकृत किया जाना चाहिए।

यहाँ "ताजा दृष्टिकोण" यह है कि एफडीआईसी एक "रियल-टाइम ऑडिटिंग" के मनोदशा की ओर बढ़ रहा है। जबकि वर्तमान रूपरेखा मासिक सार्वजनिक रिपोर्ट्स की आवश्यकता रखती है, आंतरिक सूत्रों के अनुसार, एफडीआईसी बैंक के ब्लॉकचेन नोड्स से सीधे API के माध्यम से दैनिक, स्वचालित रिपोर्टिंग की ओर अंततः जाने के लिए आंतरिक बुनियादी ढांचा विकसित कर रहा है।

निष्कर्ष: नियमित डिजिटल वित्त का एक नया युग

एफडीआईसी के अप्रैल 2026 के प्रारूप नियम बैंक-एकीकृत क्रिप्टो के लिए "वाइल्ड वेस्ट" के अंत को चिह्नित करते हैं। आरक्षित राशि, रिडेम्पशन और अवगति के लिए स्पष्ट दिशा-निर्देश स्थापित करके, संयुक्त राज्य सरकार विशाल संस्थागत अपनाने के लिए आवश्यक कानूनी निश्चितता प्रदान कर रही है। हालांकि कुछ "कोई आय नहीं" नियम को सीमित पाएंगे, लेकिन यह स्टेबलकॉइन को वैश्विक वित्तीय पाइपलाइन का एक मुख्य घटक बनने के लिए प्रवेश का मूल्य है।

बैंकों के लिए, अब चयन स्पष्ट है: स्टेबलकॉइन जारी करने के उच्च-अनुपालन, पूंजी-अत्यधिक मॉडल को अपनाएं, या जोखिम उठाएं कि "टोकनाइज़्ड डिपॉज़िट" और "प्रोग्रामेबल डॉलर" 24/7 वैश्विक व्यापार के मानक बन जाएंगे।

अक्सर पूछे जाने वाले प्रश्न

Q1: बैंक द्वारा जारी स्टेबलकॉइन, टेथर (USDT) या USDC की तुलना में सुरक्षित हैं?

हालाँकि "सुरक्षा" सापेक्ष है, 2026 के FDIC नियमों के तहत बैंक द्वारा जारी स्टेबलकॉइन को बहुत कठोर प्रudential निगरानी का पालन करना पड़ता है, जिसमें T+2 रिडेमप्शन गारंटी और अनिवार्य सार्वजनिक लेखा प्रमाणीकरण शामिल हैं जो Tether को फेडरल रूप से प्रदान करने की आवश्यकता नहीं है।

प्रश्न 2: क्या मैं इन नए स्टेबलकॉइन पर ब्याज कमा सकता हूँ?

नहीं। FDIC ड्राफ्ट और GENIUS एक्ट के तहत, जारीकर्ताओं को ब्याज प्रदान करने के लिए कड़े ढंग से प्रतिबंधित किया गया है। आय चाहने वाले उपयोगकर्ताओं को डिसेंट्रलाइज्ड फाइनेंस (DeFi) प्रोटोकॉल या पारंपरिक बचत उत्पादों की ओर देखना चाहिए।

प्रश्न 3: यदि कोई स्टेबलकॉइन जारीकर्ता बैंक दिवालिया हो जाता है, तो क्या होता है?

स्टेबलकॉइन धारकों को GENIUS अधिनियम के तहत दिवालियापन की कार्यवाही में अन्य ऋणदाताओं की तुलना में "प्राथमिकता दावा" की स्थिति प्राप्त है।() हालाँकि आपके पास FDIC बीमा नहीं है, लेकिन अलग किए गए रिजर्व संपत्ति के लिक्विडेशन से प्राप्त राशि प्राप्त करने के लिए आप पहले स्थान पर हैं।

Q4: ये नियम "Tokenized Deposits" पर कैसे प्रभाव डालते हैं?

टोकनीकृत डिपॉज़िट को अलग तरह से माना जाता है। क्योंकि उन्हें ब्लॉकचेन पर दर्ज पारंपरिक डिपॉज़िट माना जाता है, इसलिए वे भुगतान स्टेबलकॉइन के विपरीत, $250,000 तक की मानक FDIC बीमा को बनाए रखते हैं।

प्रश्न 5: ये नियम कब लागू होंगे?

टिप्पणी अवधि 9 जून, 2026 को समाप्त हो जाएगी। अंतिम नियम 2026 के अंत तक अपेक्षित हैं, और मौजूदा जारीकर्ताओं के लिए अनिवार्य अनुपालन अवधि 2027 की शुरुआत में शुरू होने की संभावना है।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।